下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

07:17

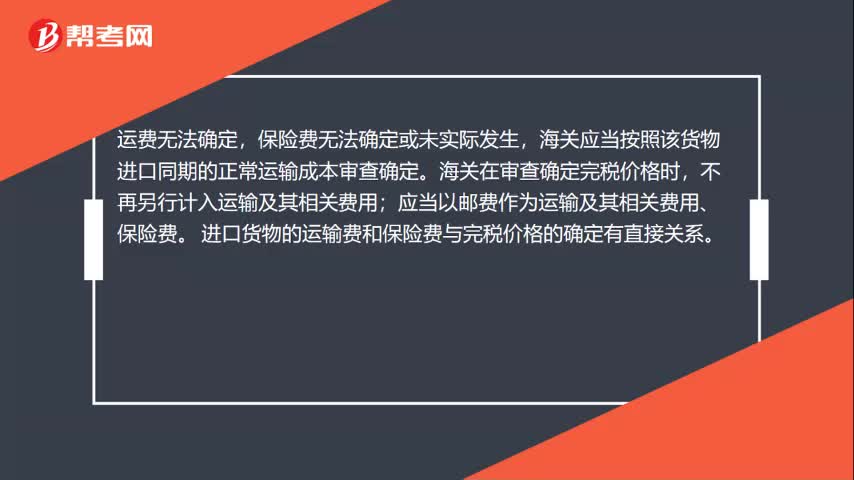

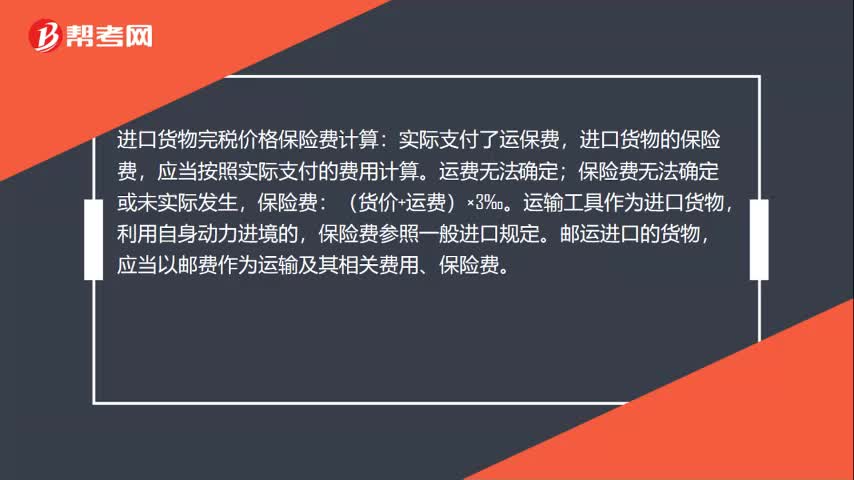

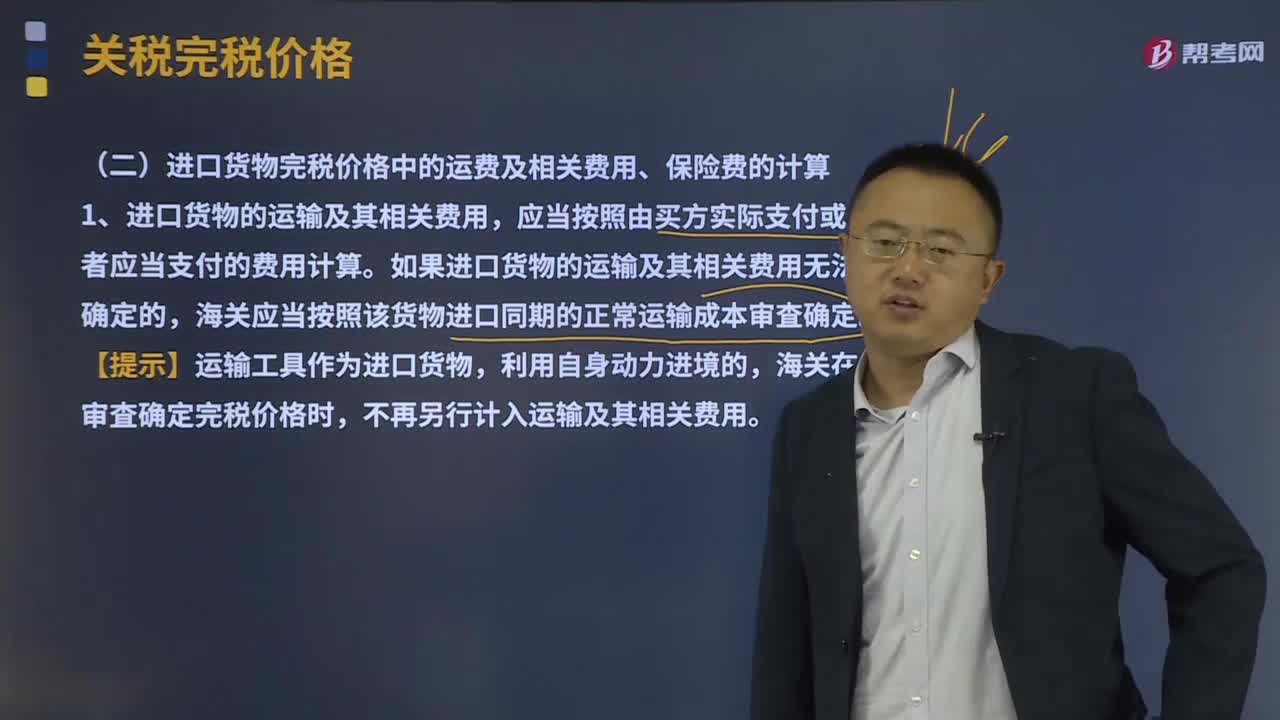

07:17進口貨物完稅價格中的運費及相關(guān)費用、保險費如何計算?:進口貨物完稅價格中的運費及相關(guān)費用、保險費如何計算?進口貨物的運輸及其相關(guān)費用,應(yīng)當(dāng)按照由買方實際支付或者應(yīng)當(dāng)支付的費用計算。如果進口貨物的運輸及其相關(guān)費用無法確定的,海關(guān)應(yīng)當(dāng)按照該貨物進口同期的正常運輸成本審査確定。海關(guān)在審査確定完稅價格時,進口貨物的保險費,如果進口貨物的保險費無法確定或者未實際發(fā)生,應(yīng)當(dāng)以郵費作為運輸及其相關(guān)費用、保險費,請計算該卷煙廠當(dāng)月進口環(huán)節(jié)繳納稅金( )萬元:

05:38

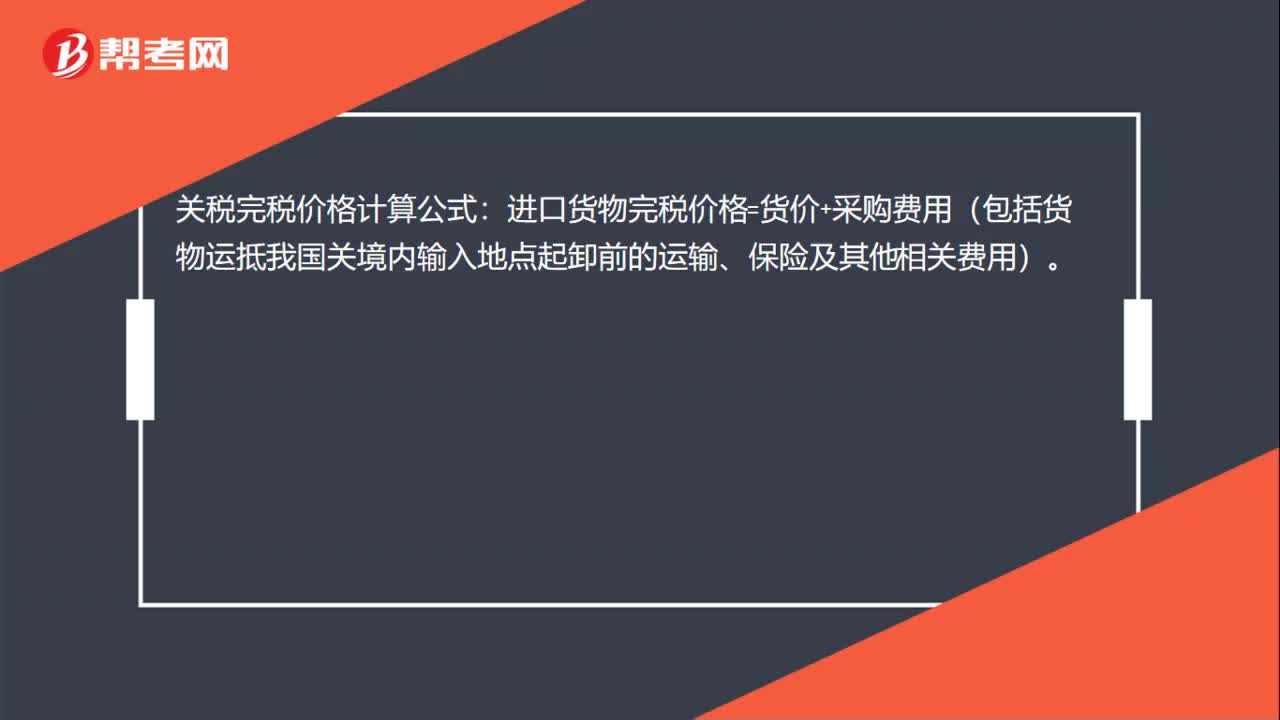

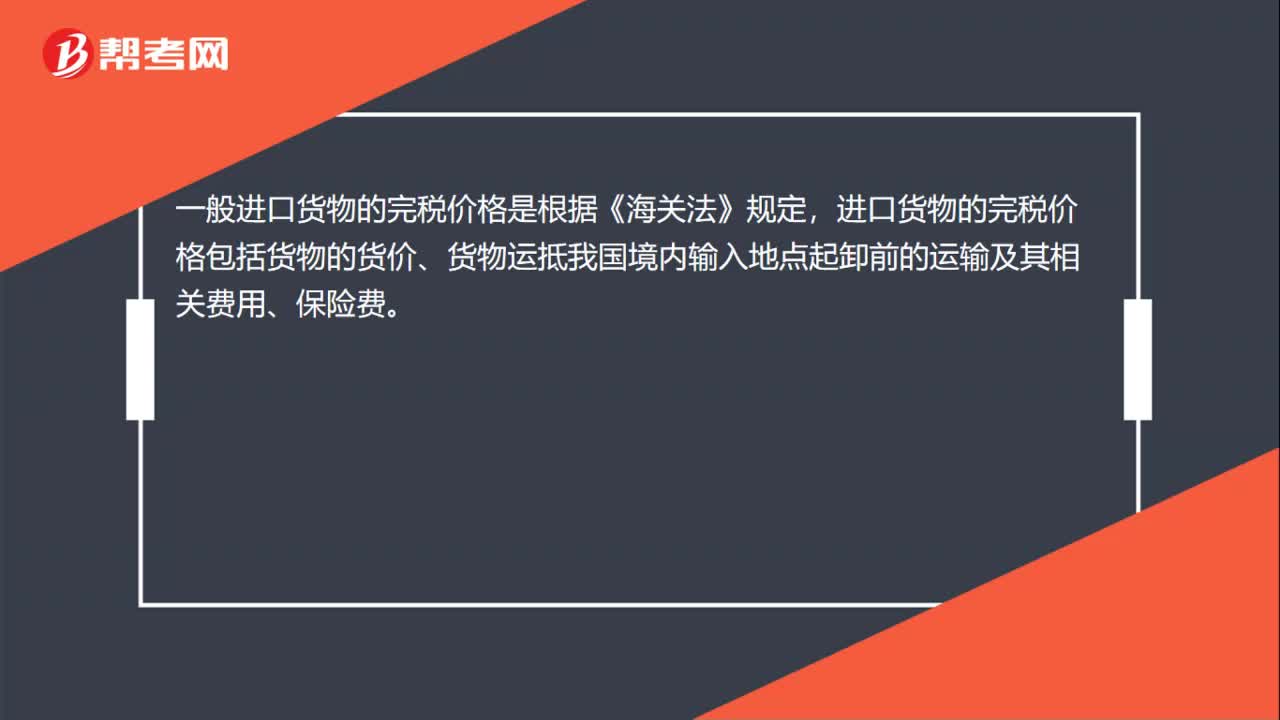

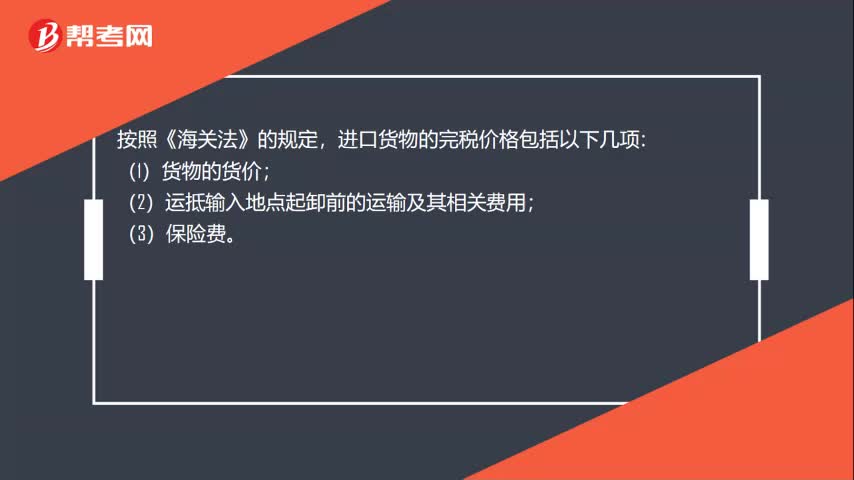

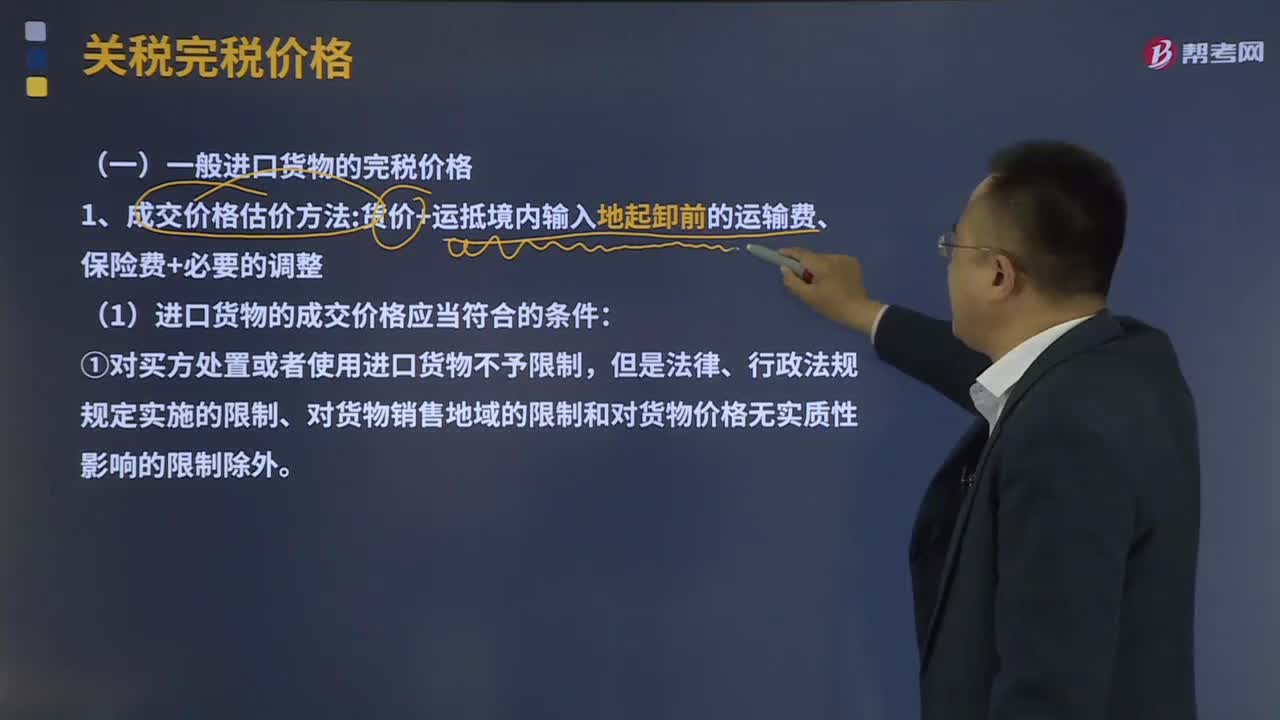

05:38一般進口貨物的完稅價格是什么?:進口貨物的完稅價格包括貨物的貨價、貨物運抵我國境內(nèi)輸入地點起卸前的運輸及其相關(guān)費用、保險費。(1)進口貨物的成交價格應(yīng)當(dāng)符合的條件,①對買方處置或者使用進口貨物不予限制。應(yīng)當(dāng)視為對買方處置或者使用進口貨物進行了限制;認(rèn)定買方對進口貨物的處置或者使用受到限制的。應(yīng)當(dāng)視為進口貨物的價格受到了使該貨物成交價格無法確定的條件或者因素的影響;

12:05

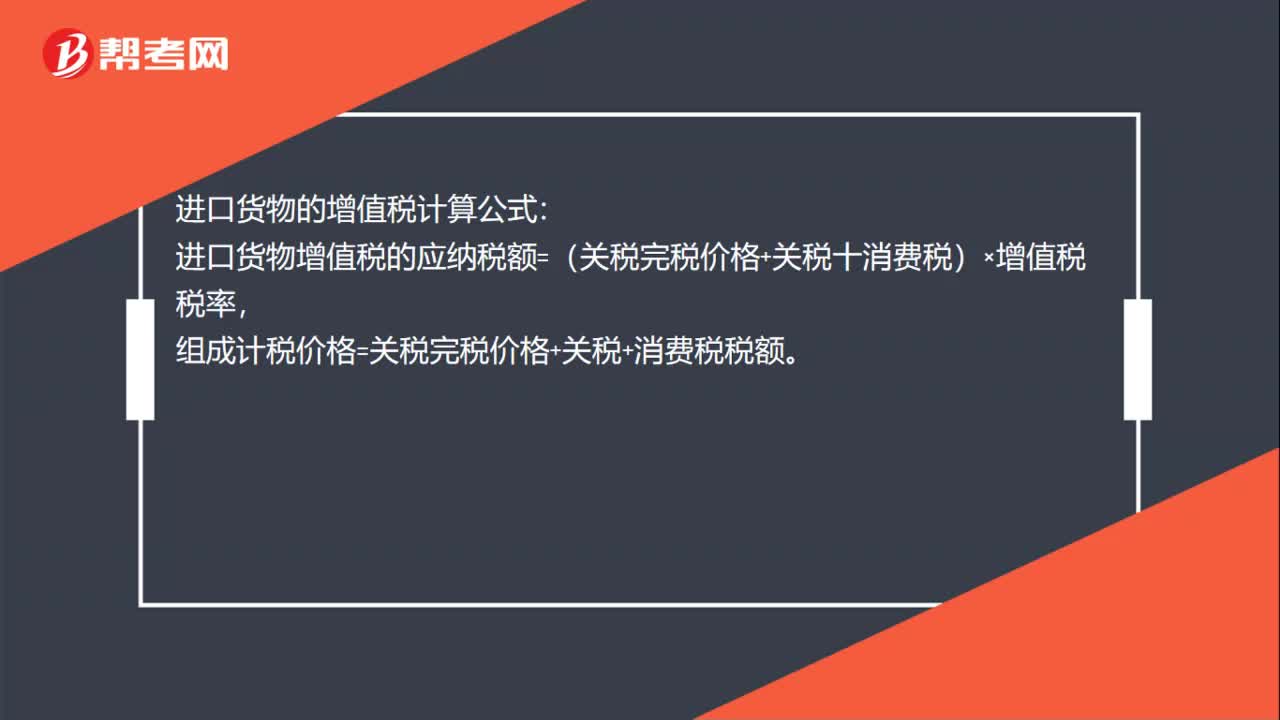

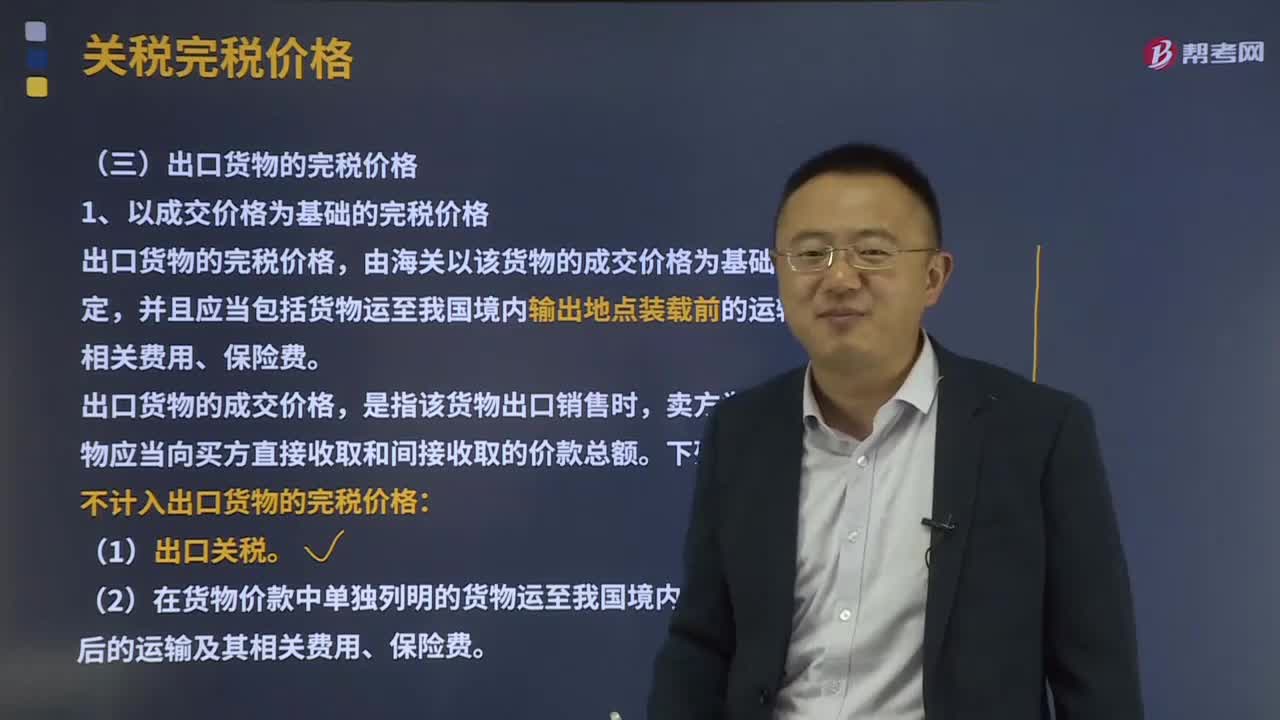

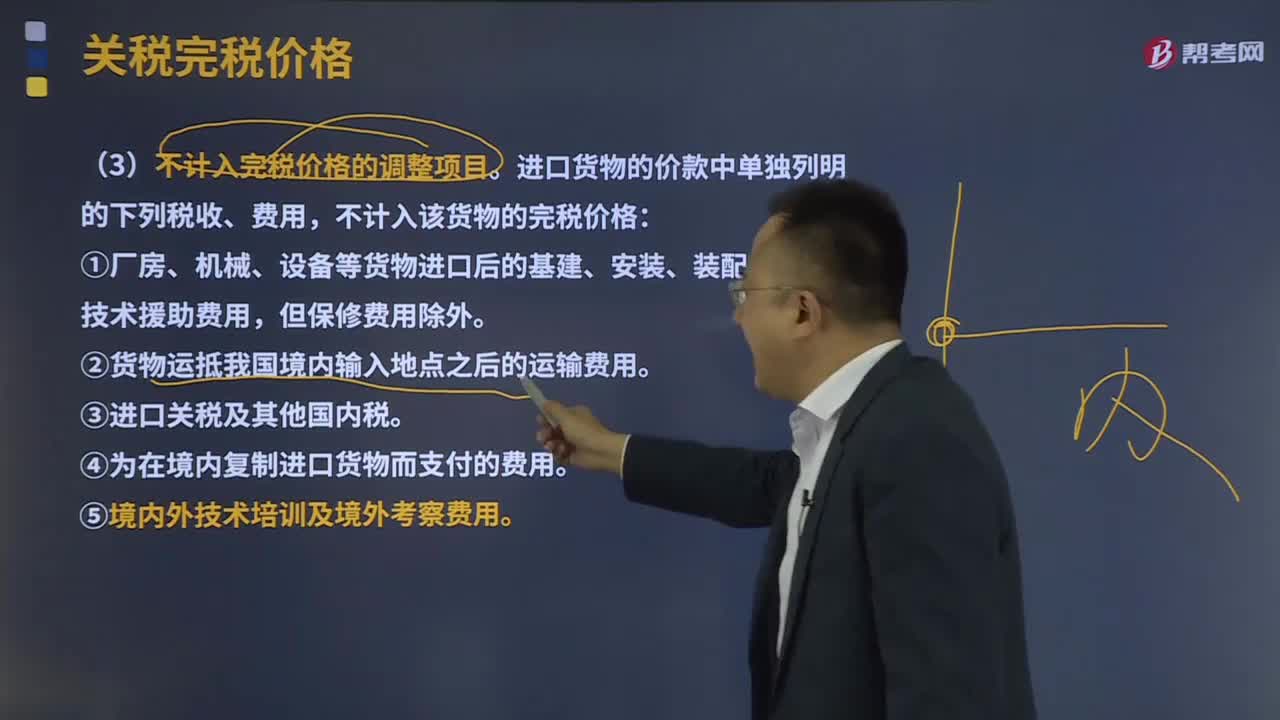

12:05不計入完稅價格的調(diào)整項目有什么?:進口貨物的價款中單獨列明的下列稅收、費用,④為在境內(nèi)復(fù)制進口貨物而支付的費用。不計入關(guān)稅完稅價格。應(yīng)計入進口貨物關(guān)稅完稅價格的是( ),B.報關(guān)時海關(guān)代征的增值稅和消費稅,進口貨物的完稅價格包括貨物的貨價、貨物運抵我國境內(nèi)輸入地點起卸前的運輸及其相關(guān)費用、保險費:選項A、B和D不計入進口貨物關(guān)稅完稅價格:【例題·計算題】上海某進出口公司從美國進口應(yīng)征消費稅貨物一批

12:34

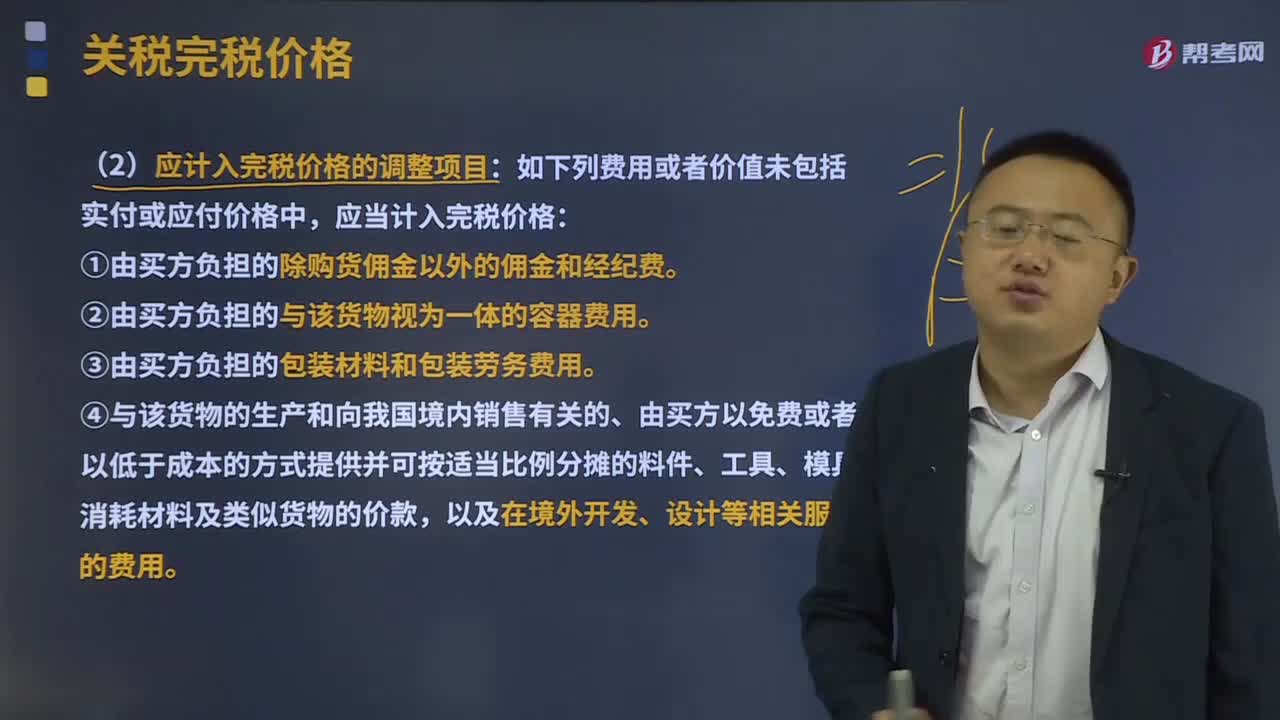

12:34應(yīng)計入完稅價格的調(diào)整項目有哪些?:①由買方負(fù)擔(dān)的除購貨傭金以外的傭金和經(jīng)紀(jì)費。④與該貨物的生產(chǎn)和向我國境內(nèi)銷售有關(guān)的、由買方以免費或者以低于成本的方式提供并可按適當(dāng)比例分?jǐn)偟牧霞⒐ぞ摺⒛>摺⑾牟牧霞邦愃曝浳锏膬r款,⑥賣方直接或間接從買方對該貨物進口后轉(zhuǎn)售、處置或使用所得中獲得的收益。購貨傭金是指進口企業(yè)支付給自己的采購代理人的傭金。特指買方向自己的采購代理人支付的傭金,題目中出現(xiàn)購貨傭金、買方傭金、采購代理人傭金等。

18:20

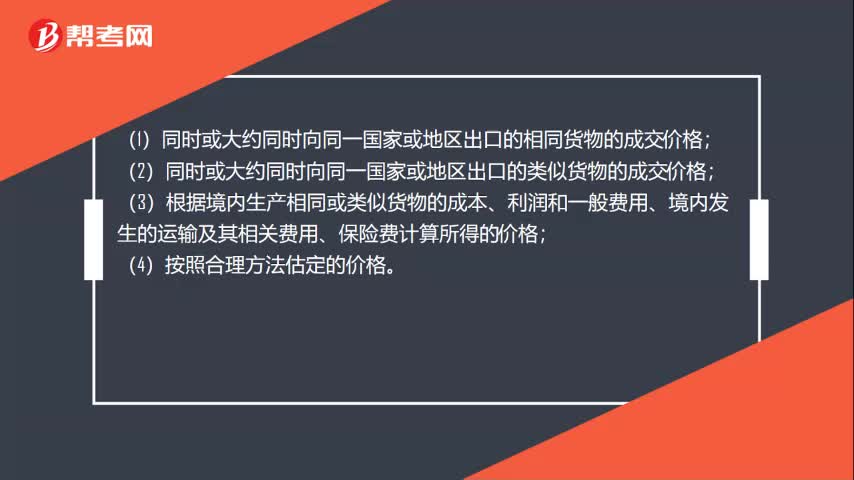

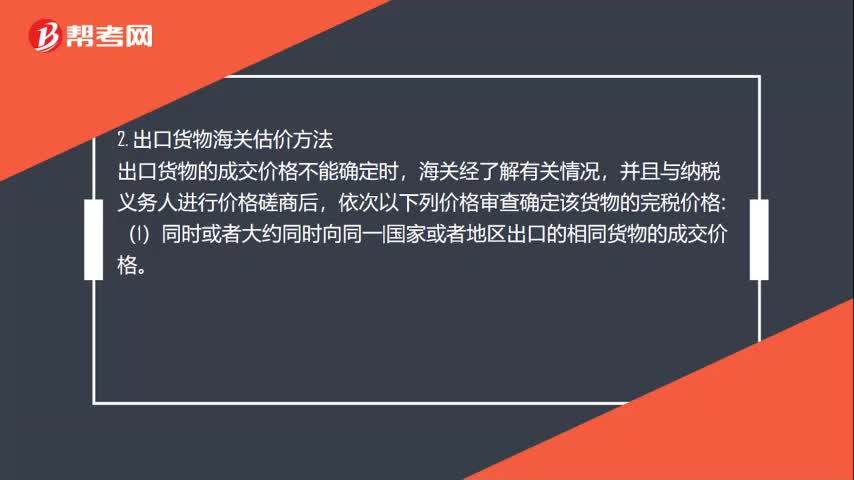

18:20出口關(guān)稅稅率和關(guān)稅稅率如何運用?:應(yīng)當(dāng)適用裝載該貨物的運輸工具申報進境之日實施的稅率,應(yīng)當(dāng)適用指運地海關(guān)接受該貨物申報進口之日實施的稅率,【指運地】指運地是指進口轉(zhuǎn)關(guān)貨物報關(guān)發(fā)運的地點,應(yīng)當(dāng)適用啟運地海關(guān)接受該貨物申報出口之日實施的稅率:應(yīng)當(dāng)適用每次貨物進出口時海關(guān)接受該貨物申報之日實施的稅率;6、因超過規(guī)定期限未申報而由海關(guān)依法變賣的進口貨物,其稅款計征應(yīng)當(dāng)適用裝載該貨物的運輸工具申報進境之日實施的稅率。

00:31

00:31城建稅應(yīng)納稅額如何計算?:城建稅應(yīng)納稅額如何計算?城市維護建設(shè)稅是以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),城市維護建設(shè)稅的特征:一、以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),分別與產(chǎn)品稅、增值稅、營業(yè)稅同時繳納;應(yīng)納稅額=(實際繳納增值稅稅額+實際繳納消費稅稅額)×適用稅率,【2015年注冊會計師考試真題】位于市區(qū)的甲企業(yè)2018年7月銷售產(chǎn)品繳納增值稅和消費稅共計50萬元。

07:43

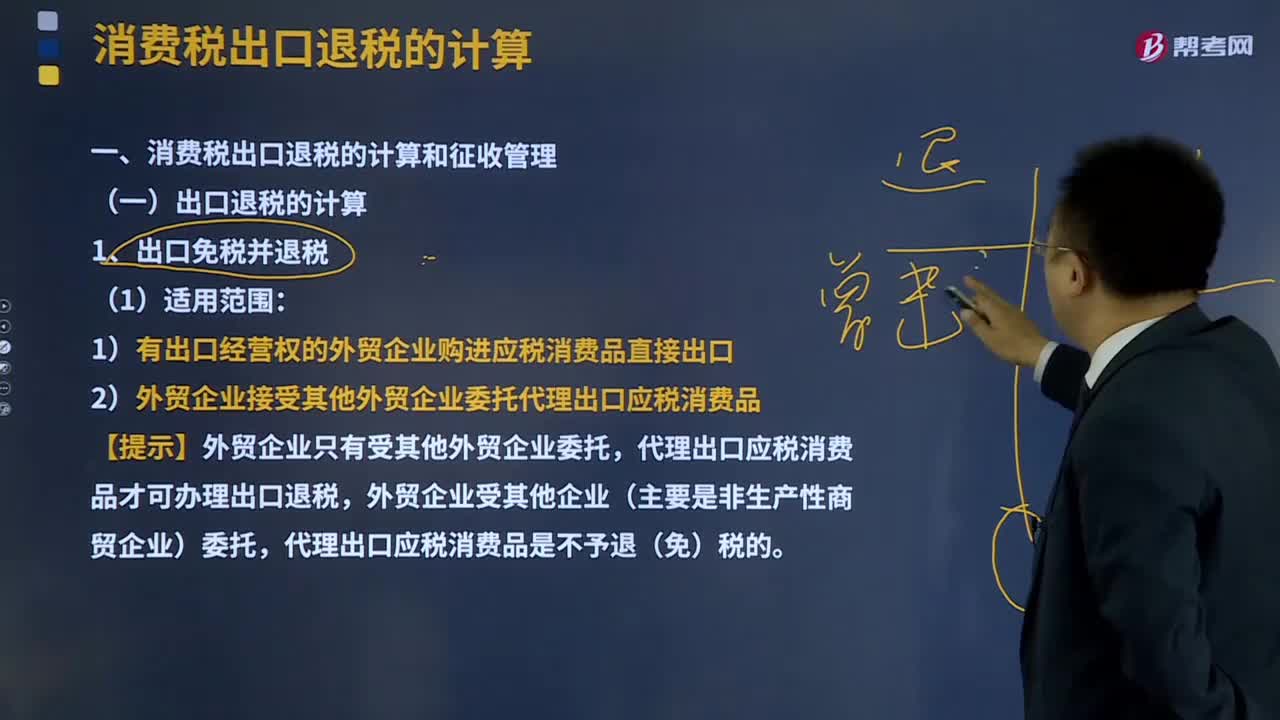

07:43消費稅出口退稅是如何計算的?:對我國報關(guān)出口的貨物退還在國內(nèi)各生產(chǎn)環(huán)節(jié)和流轉(zhuǎn)環(huán)節(jié)按稅法規(guī)定繳納的增值稅和消費稅,代理出口應(yīng)稅消費品才可辦理出口退稅,已征且未在內(nèi)銷應(yīng)稅消費品應(yīng)納稅額中抵扣的購進出口貨物金額:已征且未在內(nèi)銷應(yīng)稅消費品應(yīng)納稅額中抵扣的購進出口貨物數(shù)量,【提示】出口貨物的消費稅應(yīng)退稅額的計稅依據(jù),按購進出口貨物的消費稅專用繳款書和海關(guān)進口消費稅專用繳款書確定,這類企業(yè)委托外貿(mào)企業(yè)代理出口應(yīng)稅消費品一律不予退(免)稅

12:35

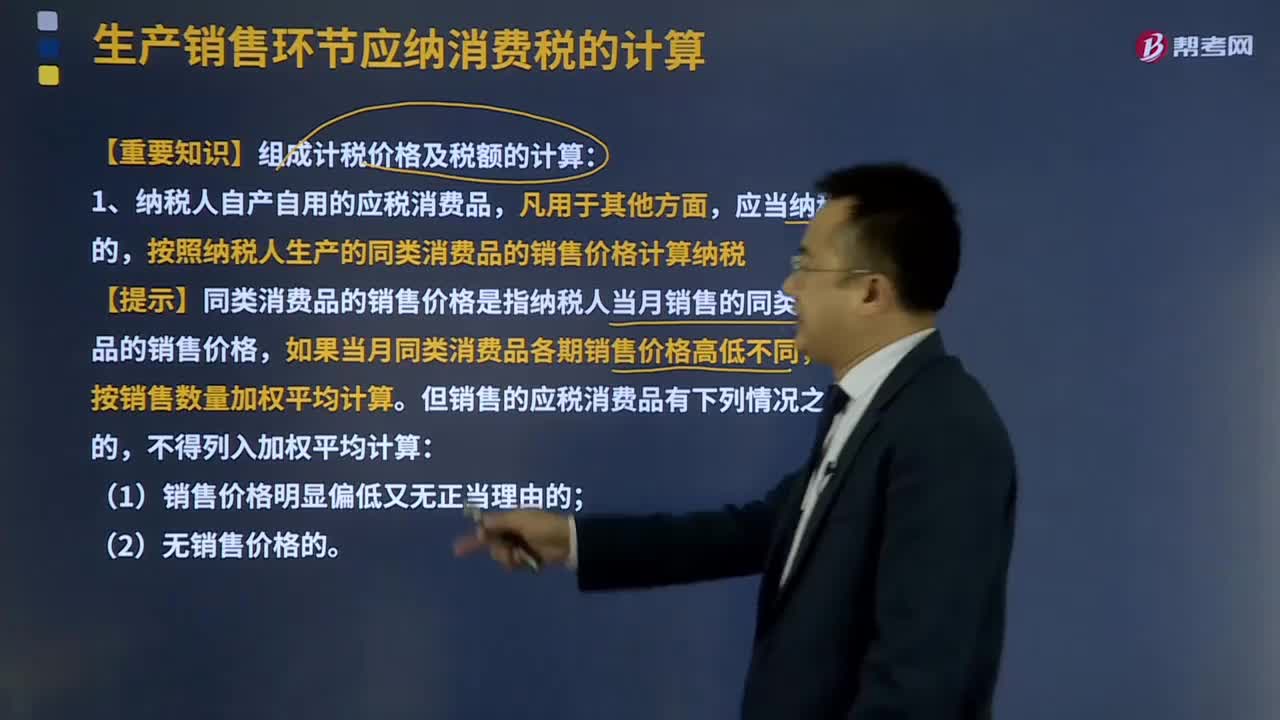

12:35組成計稅價格及稅額的計算是怎樣的?:組成計稅價格是指按照計稅價格應(yīng)當(dāng)包含的因素計算合成的計稅價格。我國對絕大部分產(chǎn)品都按包含流轉(zhuǎn)稅金的實際交易價格計稅。一般應(yīng)按法定的包含稅金的組成計稅價格計稅。按照納稅人生產(chǎn)的同類消費品的銷售價格計算納稅。【提示】同類消費品的銷售價格是指納稅人當(dāng)月銷售的同類消費品的銷售價格,應(yīng)按照同類消費品上月或者最近月份的銷售價格計算納稅。

13:26

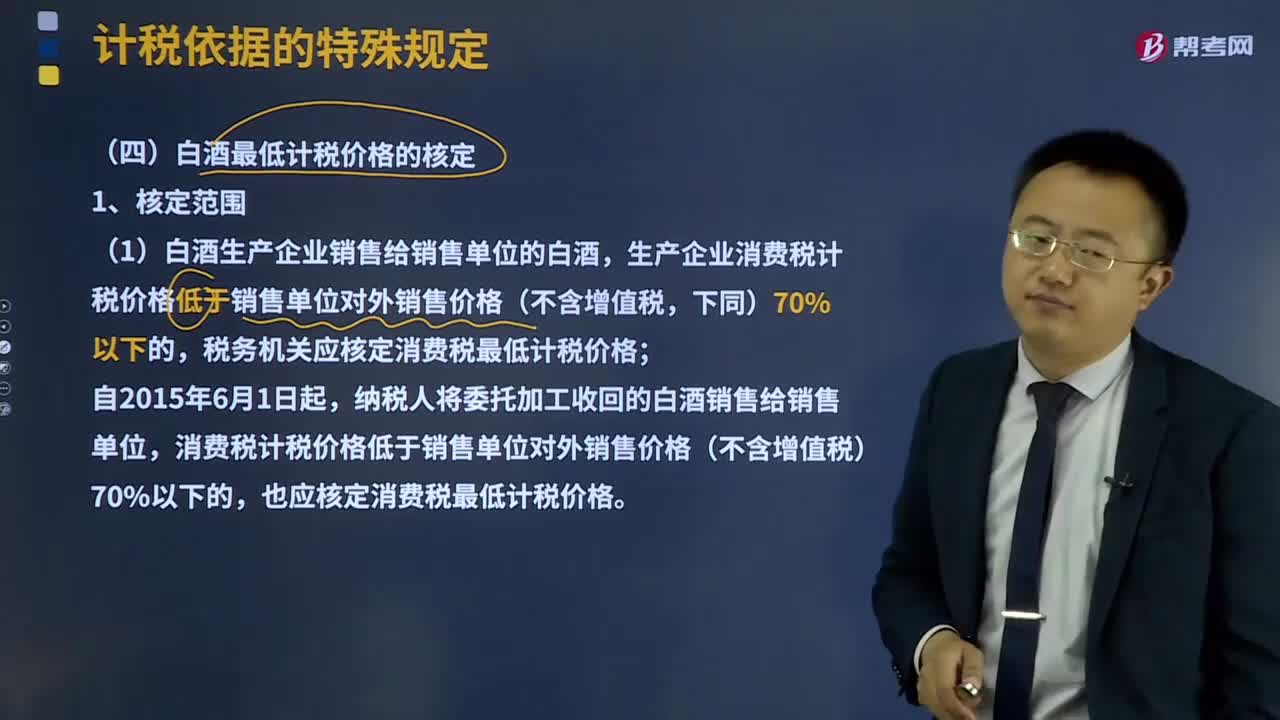

13:26白酒最低計稅價格應(yīng)該如何核定?:生產(chǎn)企業(yè)消費稅計稅價格低于銷售單位對外銷售價格(不含增值稅,(2)白酒消費稅最低計稅價格由白酒生產(chǎn)企業(yè)自行申報;(3)主管稅務(wù)機關(guān)應(yīng)將白酒生產(chǎn)企業(yè)申報的銷售給銷售單位的消費稅計稅價格低于銷售單位對外銷售價格70%以下、年銷售額1000萬元以上的各種白酒,稅務(wù)總局選擇其中部分白酒核定消費稅最低計稅價格,其他按規(guī)定需要核定消費稅最低計稅價格的白酒。

04:19

04:19卷煙計稅價格如何核定?:卷煙計稅價格如何核定?卷煙消費稅最低計稅價格(以下簡稱計稅價格)核定范圍為卷煙生產(chǎn)企業(yè)在生產(chǎn)環(huán)節(jié)銷售的所有牌號、規(guī)格的卷煙。計稅價格由國家稅務(wù)總局按照卷煙批發(fā)環(huán)節(jié)銷售價格扣除卷煙批發(fā)環(huán)節(jié)批發(fā)毛利核定并發(fā)布。計稅價格的核定公式為:某牌號、規(guī)格卷煙計稅價格=批發(fā)環(huán)節(jié)銷售價格×(1-適用批發(fā)毛利率),未經(jīng)國家稅務(wù)總局核定計稅價格的新牌號、新規(guī)格卷煙。生產(chǎn)企業(yè)應(yīng)按卷煙調(diào)撥價格申報納稅。

05:01

05:01配股除權(quán)價格應(yīng)該如何計算?:配股除權(quán)價格應(yīng)該如何計算?以低于市價的某一特定價格配售一定數(shù)量新發(fā)行股票的融資行為。配股權(quán):原普通股股東享有的按其持股數(shù)量、以低于市價的某一特定價格優(yōu)先認(rèn)購一定數(shù)量新發(fā)行股票的權(quán)利。配股除權(quán)價格:配股除權(quán)參考價=(配股前股票市值+配股價格×配股數(shù)量)(配股前股數(shù)+配股數(shù)量),=(配股前每股價格+配股價格×股份變動比例)(1+股份變動比例)。2、除權(quán)價只是作為計算除權(quán)日股價漲跌幅度的基準(zhǔn)。

01:09

01:09車船稅如何計算?:車船稅如何計算?(1)計稅依據(jù):①載人(乘用車、商用客車和摩托車)“為計稅單位:②載貨(商用貨車、專用作業(yè)車和輪式專用機械車)“整備質(zhì)量噸位數(shù)。③機動船舶、非機動駁船、拖船“凈噸位數(shù)。④游艇“以”艇身長度。為計稅單位:(2)應(yīng)納稅額的計算:①一般情形應(yīng)納稅額=輛數(shù)(整備質(zhì)量噸位數(shù)、凈噸位、艇身長度)×年基準(zhǔn)稅額②購置的新車船應(yīng)納稅額=年基準(zhǔn)稅額÷12×應(yīng)納稅月份數(shù)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日