下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:12

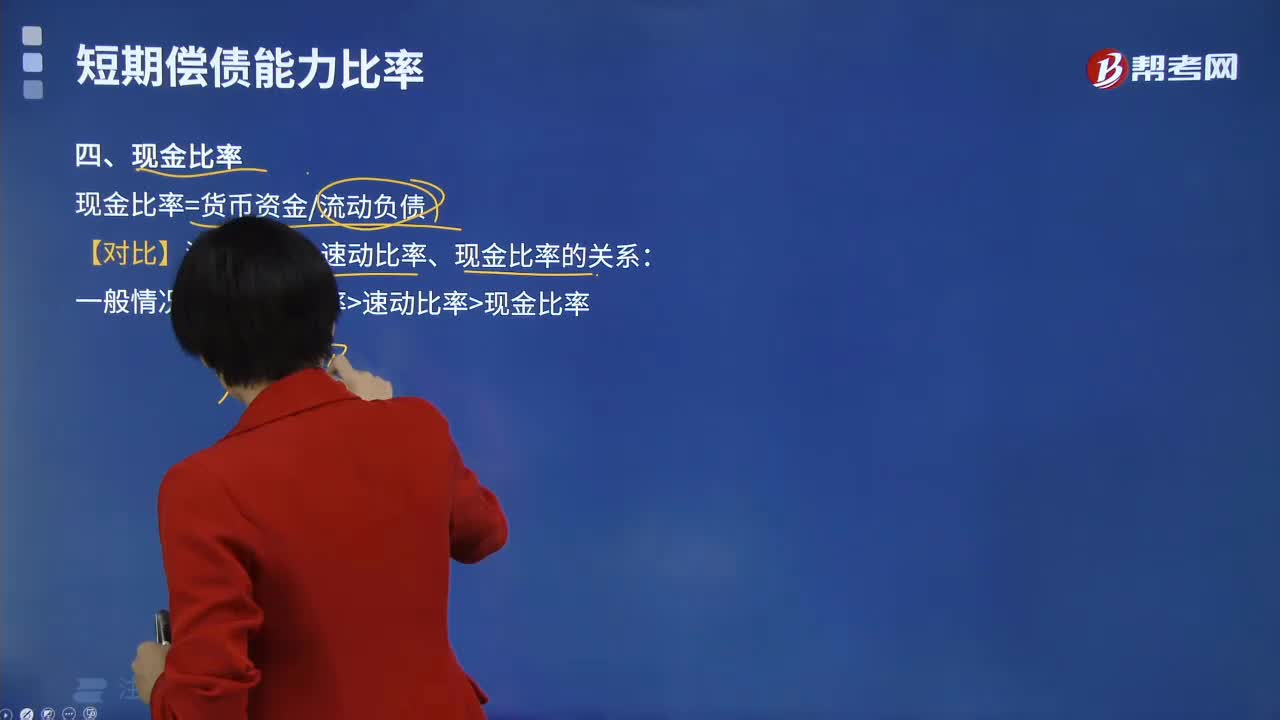

00:12毛利率如何計(jì)算?:毛利率如何計(jì)算?毛利率計(jì)算公式:毛利率=銷售毛利銷售凈額*100%

00:26

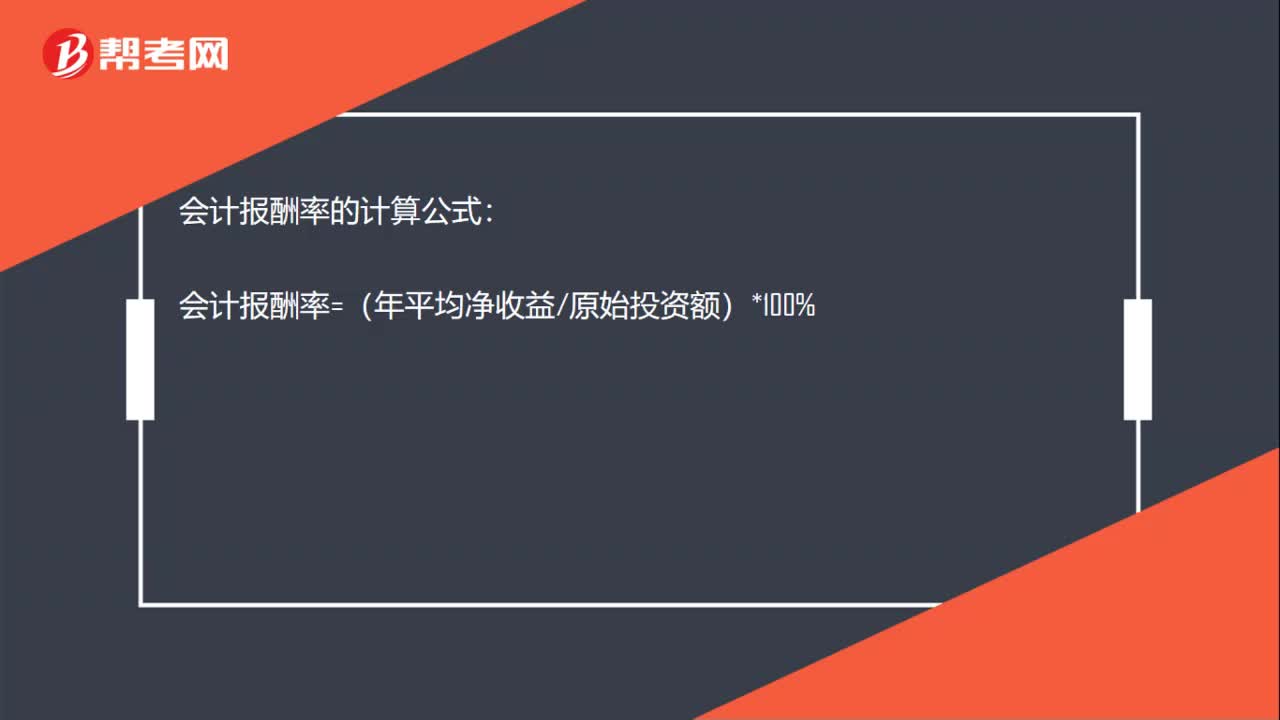

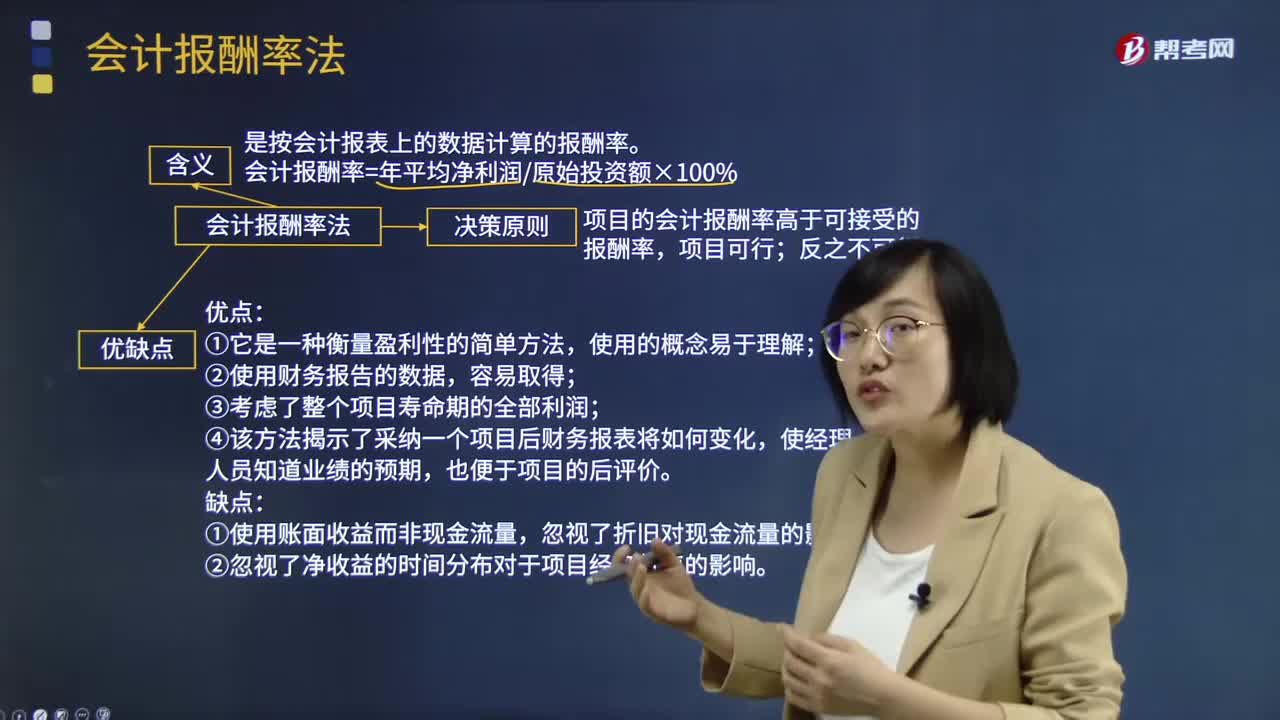

00:26會(huì)計(jì)報(bào)酬率的計(jì)算方法是什么?:會(huì)計(jì)報(bào)酬率的計(jì)算方法是什么?會(huì)計(jì)報(bào)酬率法特點(diǎn):計(jì)算時(shí)使用會(huì)計(jì)報(bào)表上的數(shù)據(jù),以及普通會(huì)計(jì)的收益和成本觀念。會(huì)計(jì)報(bào)酬率法計(jì)算:會(huì)計(jì)報(bào)酬率=年平均凈收益原始投資額×100%

03:28

03:28勞務(wù)報(bào)酬所得預(yù)繳稅額如何計(jì)算?:勞務(wù)報(bào)酬所得預(yù)繳稅額如何計(jì)算?計(jì)算應(yīng)預(yù)扣預(yù)繳稅額。【解析】收入額=預(yù)扣預(yù)繳應(yīng)納稅所得額=收入×(1-20%)=20000×(1-20%)=16000(元):應(yīng)預(yù)扣預(yù)繳稅額=16000×20%=3200(元):【例題·計(jì)算題】歌星劉某一次取得表演收入40000元:請(qǐng)計(jì)算其應(yīng)預(yù)扣預(yù)繳個(gè)人所得稅稅額,個(gè)人所得稅預(yù)扣率表(居民個(gè)人勞務(wù)報(bào)酬所得預(yù)扣預(yù)繳適用。

01:07

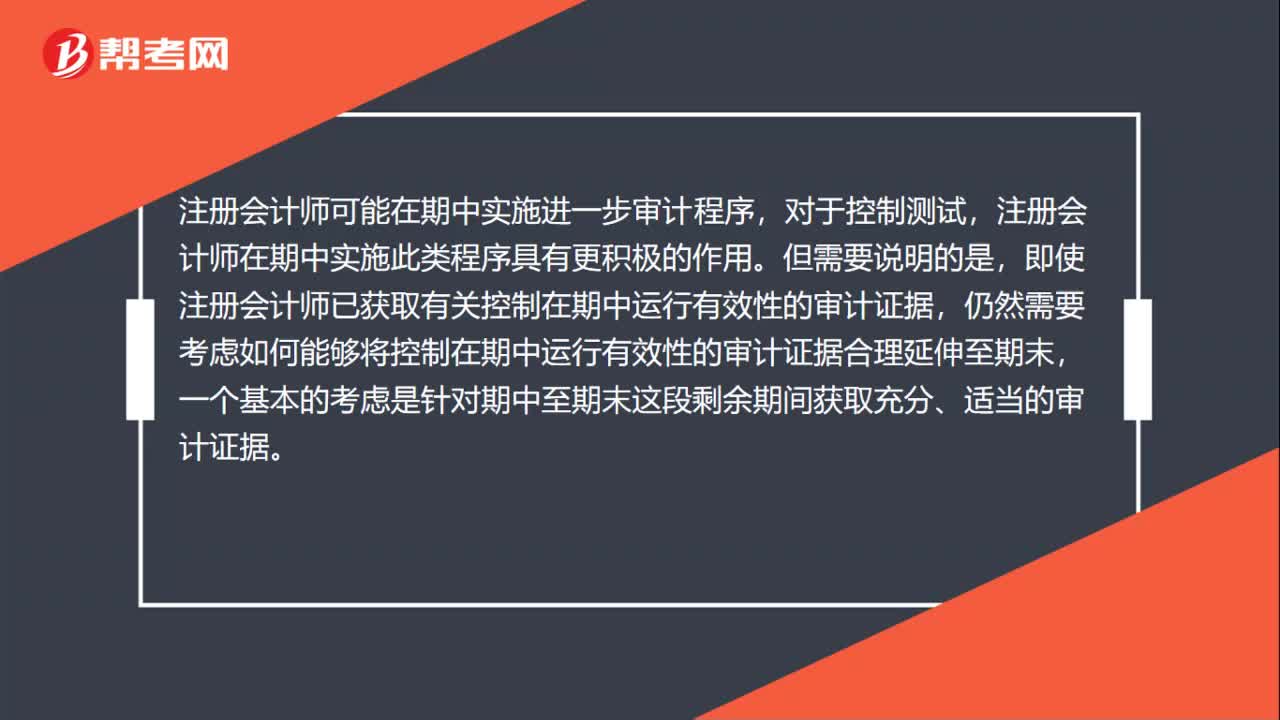

01:07如何將期中審計(jì)證據(jù)合理延伸至期末?:如何將期中審計(jì)證據(jù)合理延伸至期末?注冊(cè)會(huì)計(jì)師可能在期中實(shí)施進(jìn)一步審計(jì)程序,注冊(cè)會(huì)計(jì)師在期中實(shí)施此類程序具有更積極的作用。即使注冊(cè)會(huì)計(jì)師已獲取有關(guān)控制在期中運(yùn)行有效性的審計(jì)證據(jù),仍然需要考慮如何能夠?qū)⒖刂圃谄谥羞\(yùn)行有效性的審計(jì)證據(jù)合理延伸至期末,一個(gè)基本的考慮是針對(duì)期中至期末這段剩余期間獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù)。如果已獲取有關(guān)控制在期中運(yùn)行有效性的審計(jì)證據(jù),并擬利用該證據(jù)。

13:35

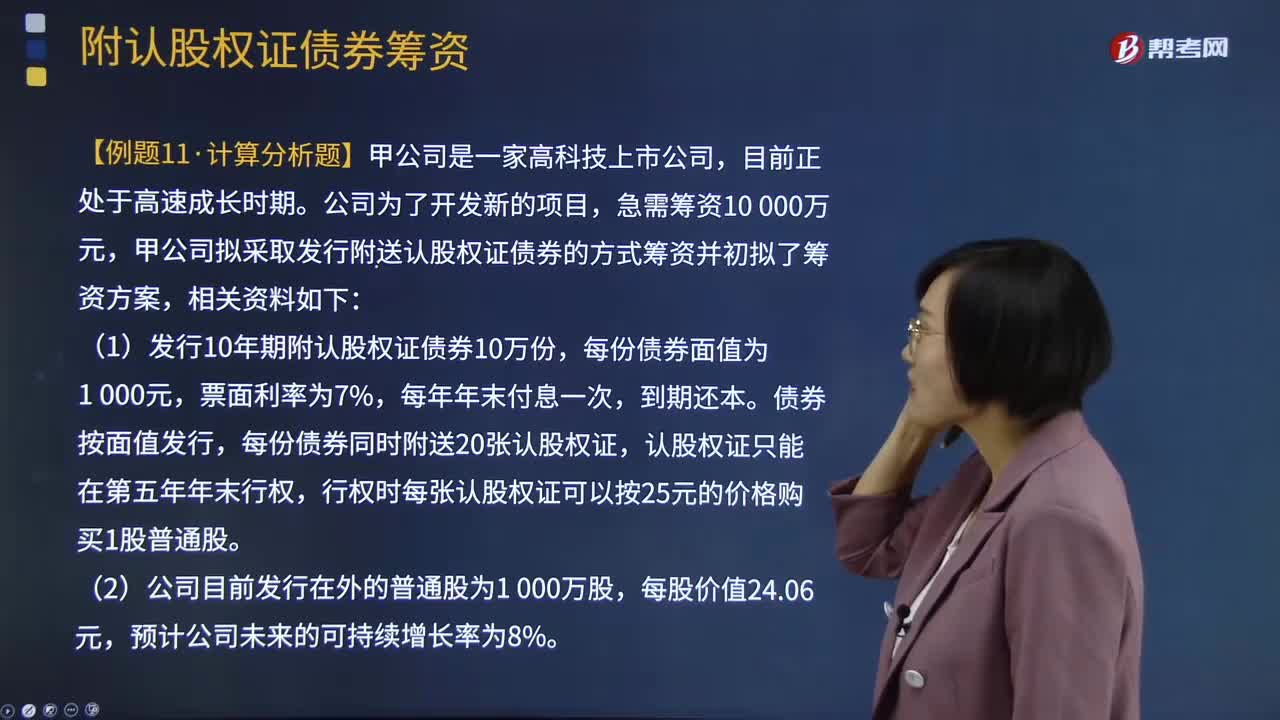

13:35附認(rèn)股權(quán)證債券籌資如何計(jì)算?:附認(rèn)股權(quán)證債券籌資如何計(jì)算?是債券加上認(rèn)股權(quán)證的產(chǎn)品組合。債券利息現(xiàn)值+到期面值現(xiàn)值+(認(rèn)股權(quán)證行權(quán)取得股票市價(jià)-行權(quán)支出)現(xiàn)值-購(gòu)買價(jià)格=0,即附認(rèn)股權(quán)證債券的稅前資本成本,甲公司擬采取發(fā)行附送認(rèn)股權(quán)證債券的方式籌資并初擬了籌資方案:行權(quán)時(shí)每張認(rèn)股權(quán)證可以按25元的價(jià)格購(gòu)買1股普通股,(3)當(dāng)前等風(fēng)險(xiǎn)普通債券的平均利率為8%,由于認(rèn)股權(quán)證和債券組合的風(fēng)險(xiǎn)比普通債券風(fēng)險(xiǎn)大:

00:53

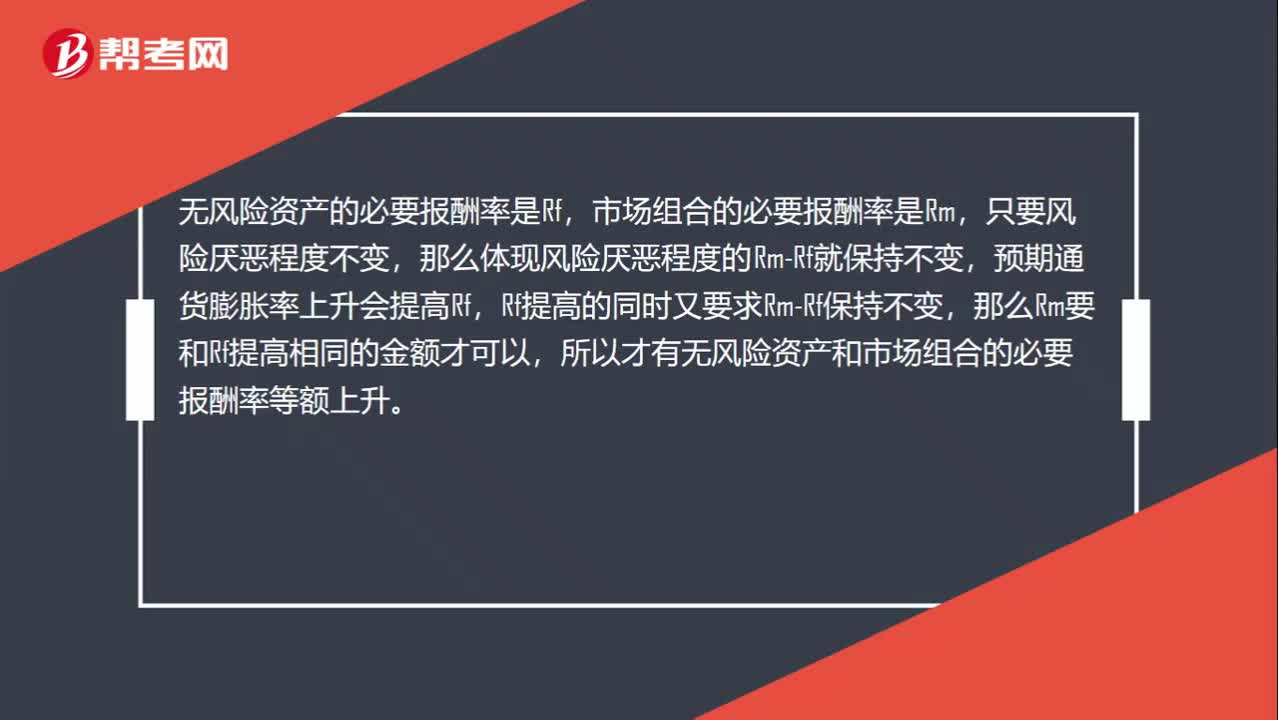

00:53為什么預(yù)期通貨膨脹率上升的情況下,Rf會(huì)上升,市場(chǎng)組合的必要報(bào)酬率上升?:為什么預(yù)期通貨膨脹率上升的情況下,Rf會(huì)上升,市場(chǎng)組合的必要報(bào)酬率上升?無風(fēng)險(xiǎn)資產(chǎn)的必要報(bào)酬率是Rf,市場(chǎng)組合的必要報(bào)酬率是Rm,只要風(fēng)險(xiǎn)厭惡程度不變,那么體現(xiàn)風(fēng)險(xiǎn)厭惡程度的Rm-Rf就保持不變,預(yù)期通貨膨脹率上升會(huì)提高Rf,Rf提高的同時(shí)又要求Rm-Rf保持不變,那么Rm要和Rf提高相同的金額才可以,所以才有無風(fēng)險(xiǎn)資產(chǎn)和市場(chǎng)組合的必要報(bào)酬率等額上升。

08:04

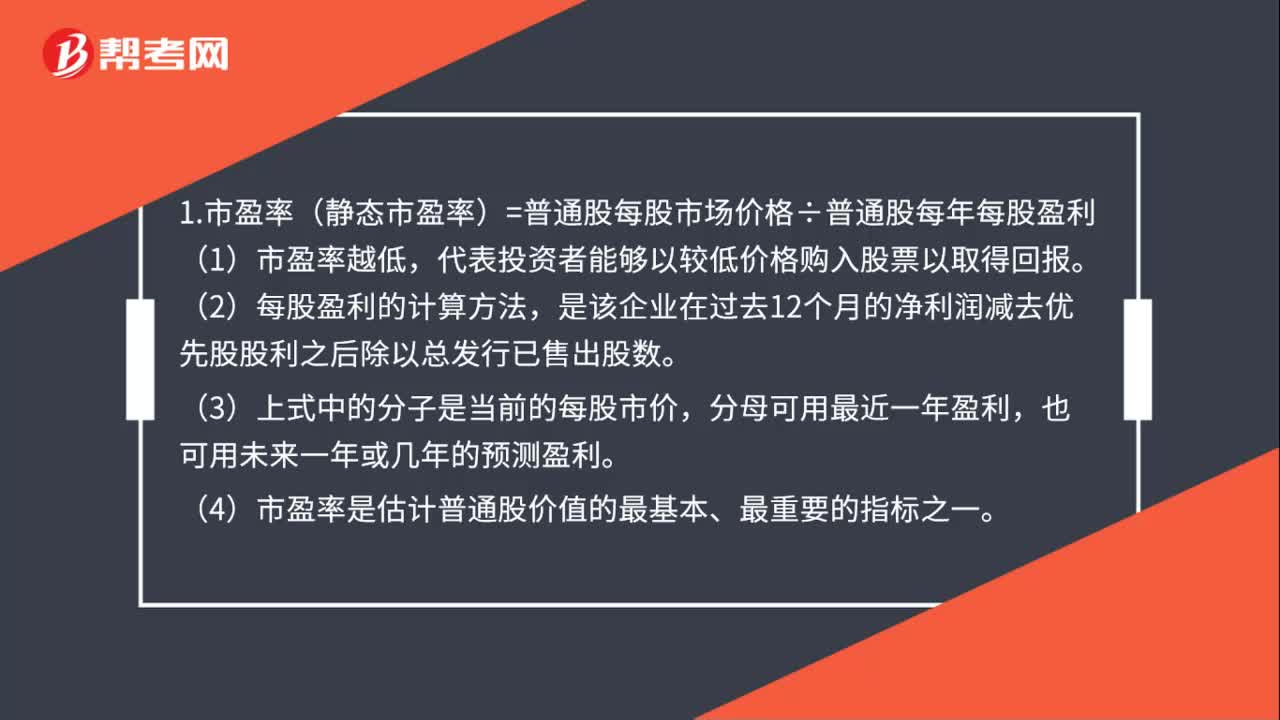

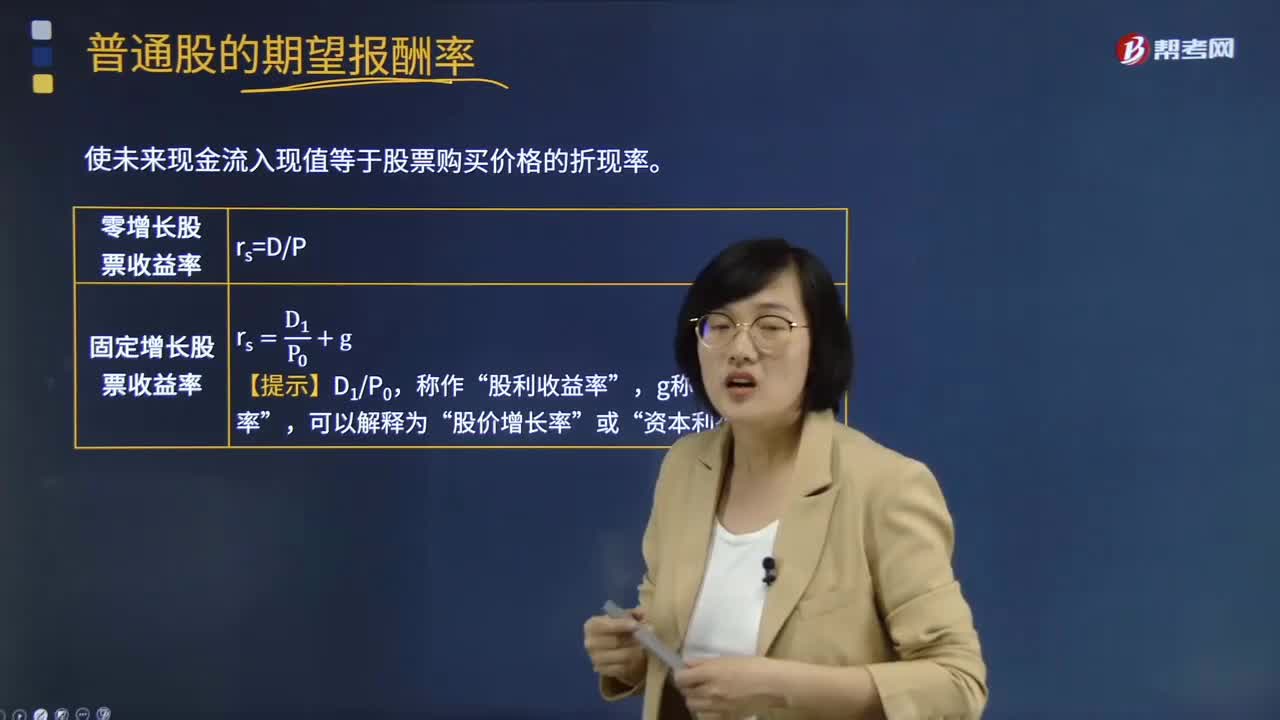

08:04普通股的期望報(bào)酬率是指什么?:使未來現(xiàn)金流入現(xiàn)值等于股票購(gòu)買價(jià)格的折現(xiàn)率。是根據(jù)預(yù)期現(xiàn)金股利除以當(dāng)前股價(jià)計(jì)算出來的,也可以解釋為股價(jià)增長(zhǎng)率或資本利得收益率,股票的資本利得收益率等于該股票的股利增長(zhǎng)率。下列事項(xiàng)中能夠引起股票期望收益率上升的是( ),B.資本利得收益率上升。C.預(yù)期現(xiàn)金股利下降,【解析】股票的期望收益率=D1P0+g,因此g可以解釋為股價(jià)增長(zhǎng)率或資本利得收益率,股票的資本利得收益率等于該股票( )。

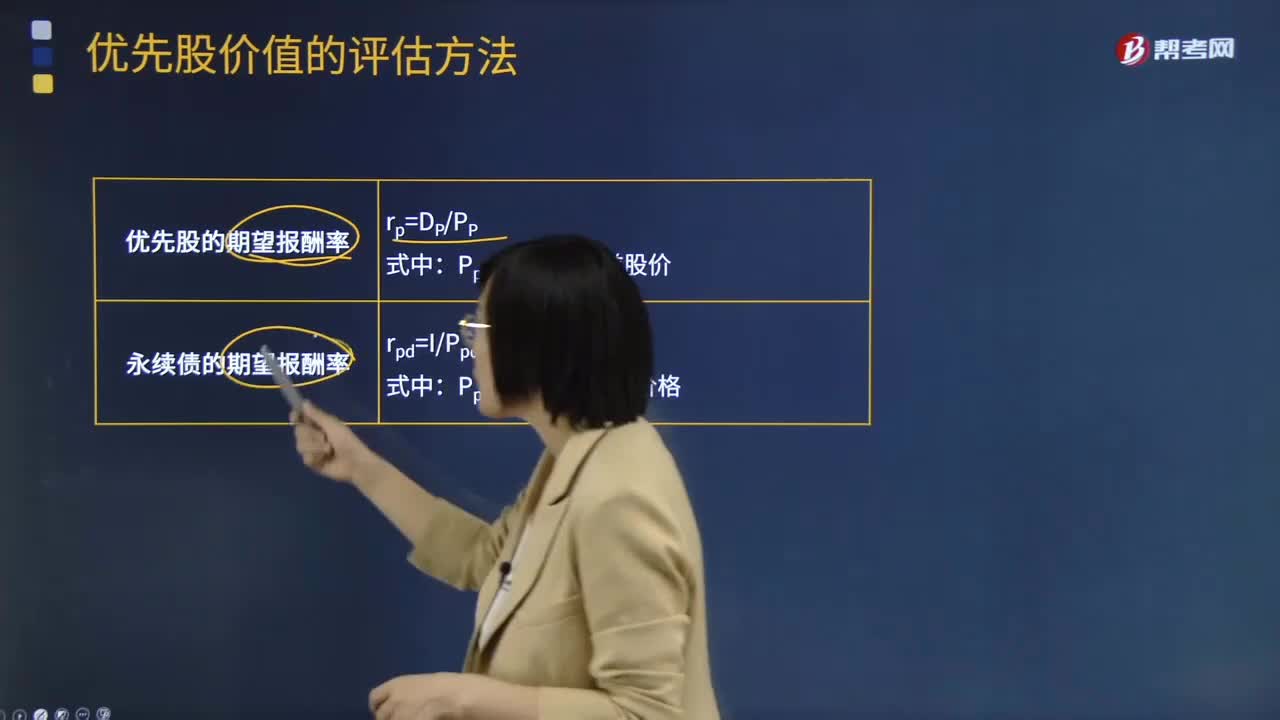

01:27

01:27優(yōu)先股的期望報(bào)酬率是怎樣的?:優(yōu)先股的期望報(bào)酬率是怎樣的??jī)?yōu)先股股息通常是固定的,優(yōu)先股股東的期望報(bào)酬率估計(jì)如下:rP=DPPp:rp——優(yōu)先股期望報(bào)酬率;DP——優(yōu)先股每股年股息。Pp——優(yōu)先股當(dāng)前股價(jià),永續(xù)債的期望報(bào)酬率與優(yōu)先股類似:公式如下:rpd= IPPd;式中;rpd——永續(xù)債期望報(bào)酬率。I——永續(xù)債每年的利息PPd——永續(xù)債當(dāng)前價(jià)格

05:42

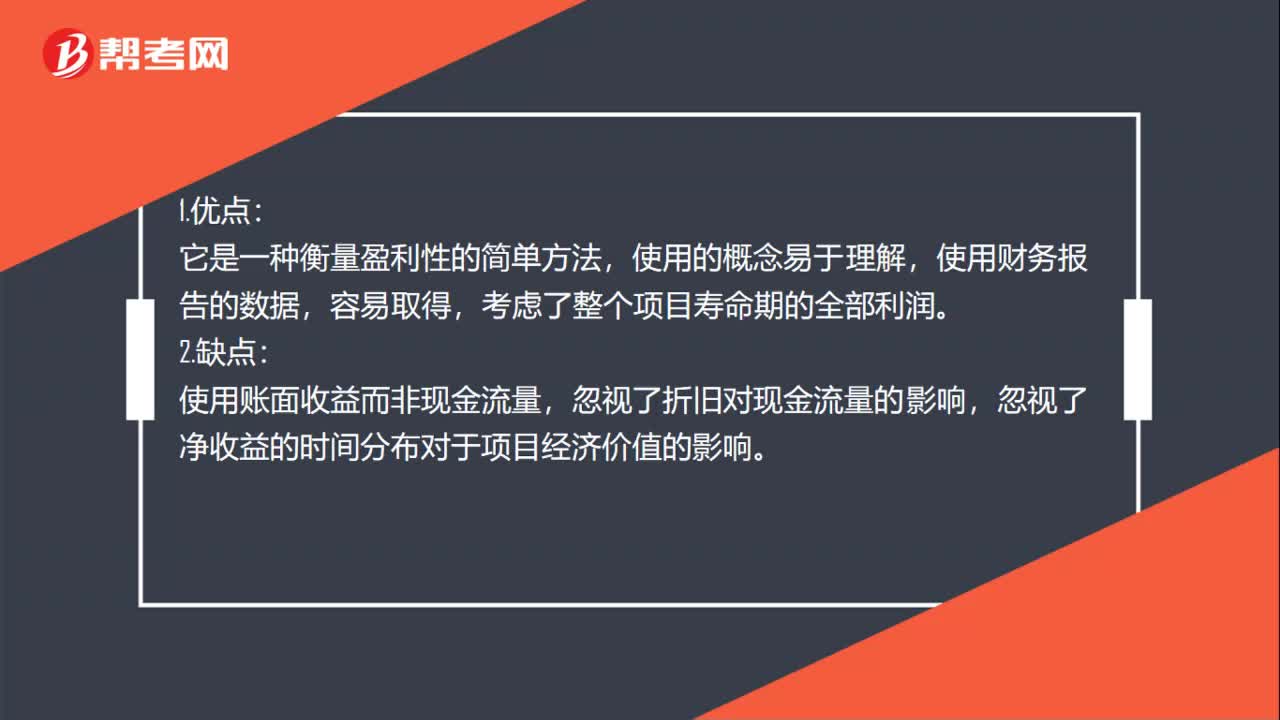

05:42什么是會(huì)計(jì)報(bào)酬率法?:是按會(huì)計(jì)報(bào)表上的數(shù)據(jù)計(jì)算的報(bào)酬率。會(huì)計(jì)報(bào)酬率=年平均凈利潤(rùn)原始投資額×100%:會(huì)計(jì)報(bào)酬率法決策原則,項(xiàng)目的會(huì)計(jì)報(bào)酬率高于可接受的報(bào)酬率;④該方法揭示了采納一個(gè)項(xiàng)目后財(cái)務(wù)報(bào)表將如何變化,②忽視了凈收益的時(shí)間分布對(duì)于項(xiàng)目經(jīng)濟(jì)價(jià)值的影響,【例題·計(jì)算分析題】設(shè)企業(yè)的資本成本為10%。分別計(jì)算三個(gè)項(xiàng)目的會(huì)計(jì)報(bào)酬率,會(huì)計(jì)報(bào)酬率(A)=[(1 800+3 240)2]20,A.項(xiàng)目現(xiàn)值指數(shù)大于1。

09:10

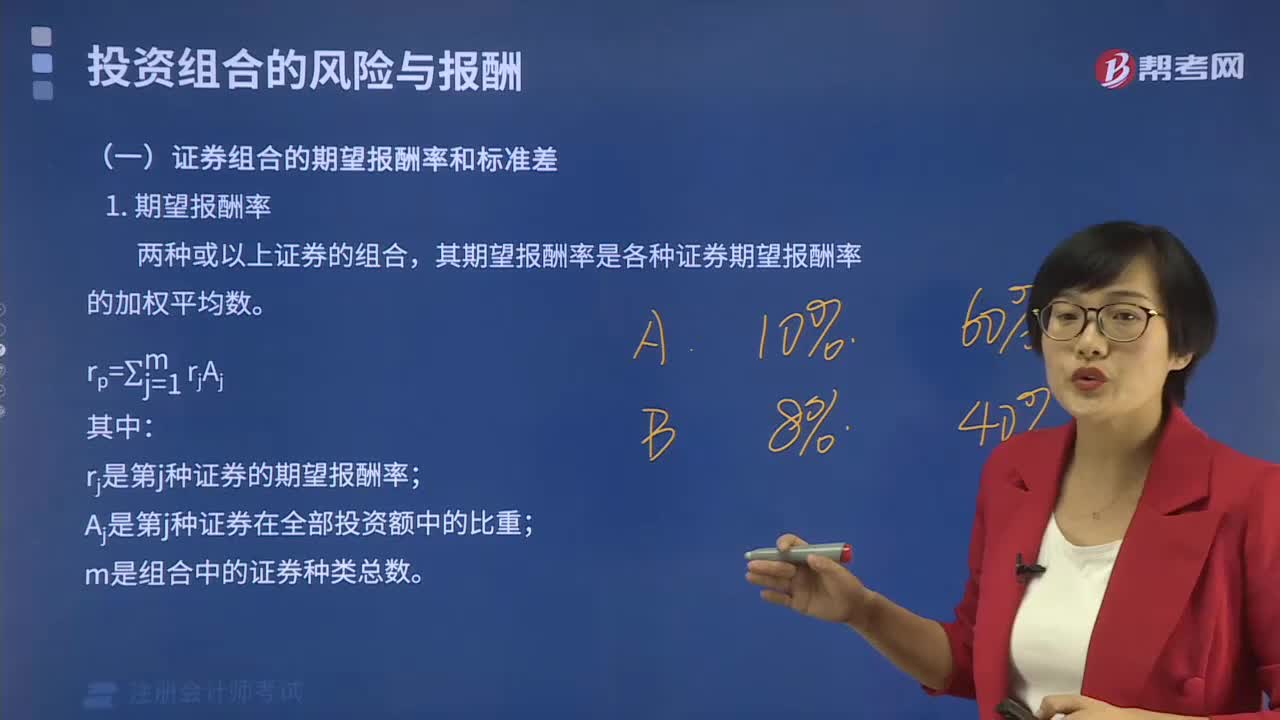

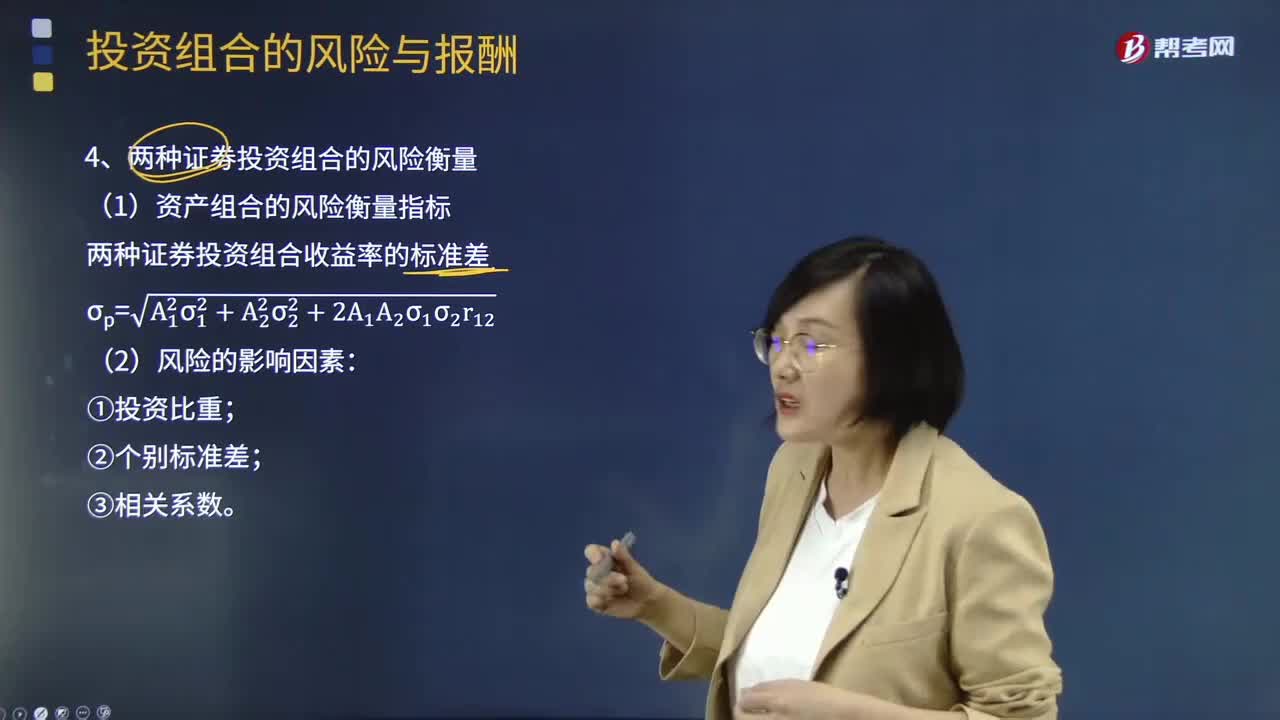

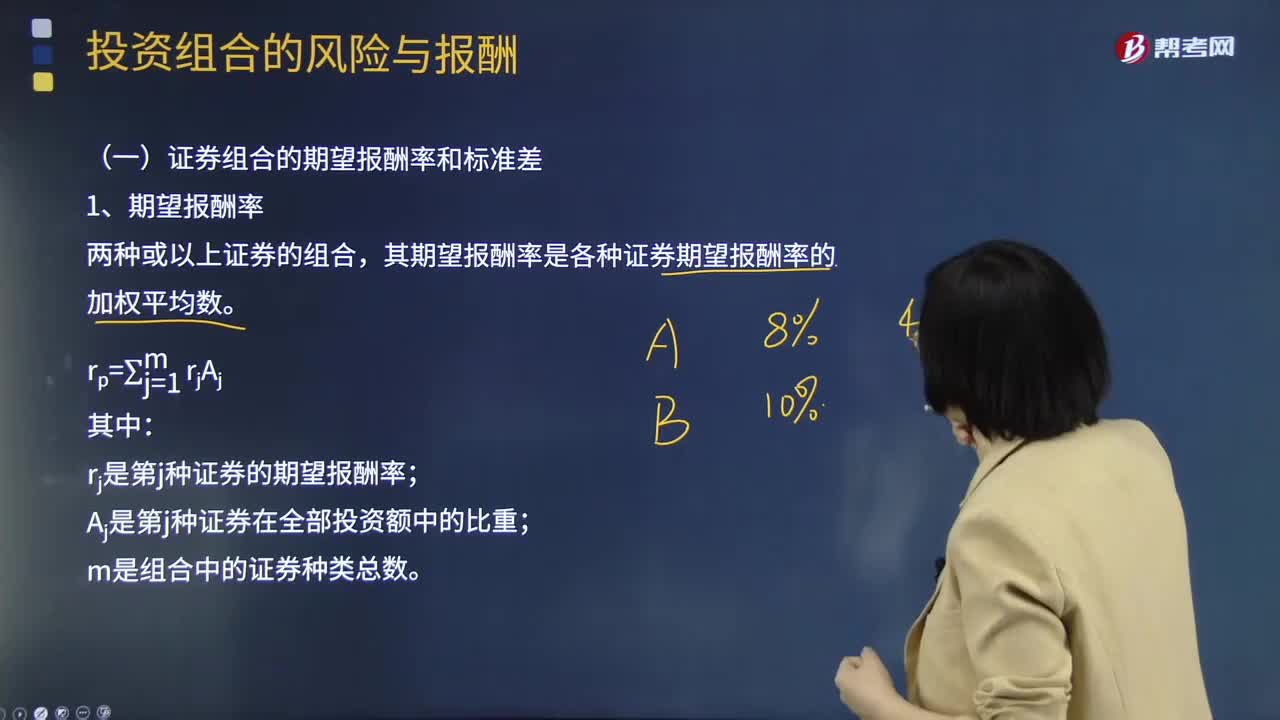

09:10兩種證券投資組合收益率的標(biāo)準(zhǔn)差應(yīng)怎樣計(jì)算?:兩種證券投資組合收益率的標(biāo)準(zhǔn)差應(yīng)怎樣計(jì)算?證券投資組合是為了避免證券投資風(fēng)險(xiǎn),確保證券投資的盈利性、流動(dòng)性和安全性而對(duì)各種證券投資進(jìn)行的合理搭配。證券投資具有諸多風(fēng)險(xiǎn)因素,投資者為了避免單獨(dú)投資于某一種證券而遭受絕對(duì)風(fēng)險(xiǎn),1.資產(chǎn)組合的風(fēng)險(xiǎn)衡量指標(biāo):(1)兩種證券投資組合收益率的標(biāo)準(zhǔn)差計(jì)算:【例題·計(jì)算分析題】假設(shè)A證券的期望報(bào)酬率為10%。B證券的期望報(bào)酬率是18%。假設(shè)等比例投資于兩種證券。

00:51

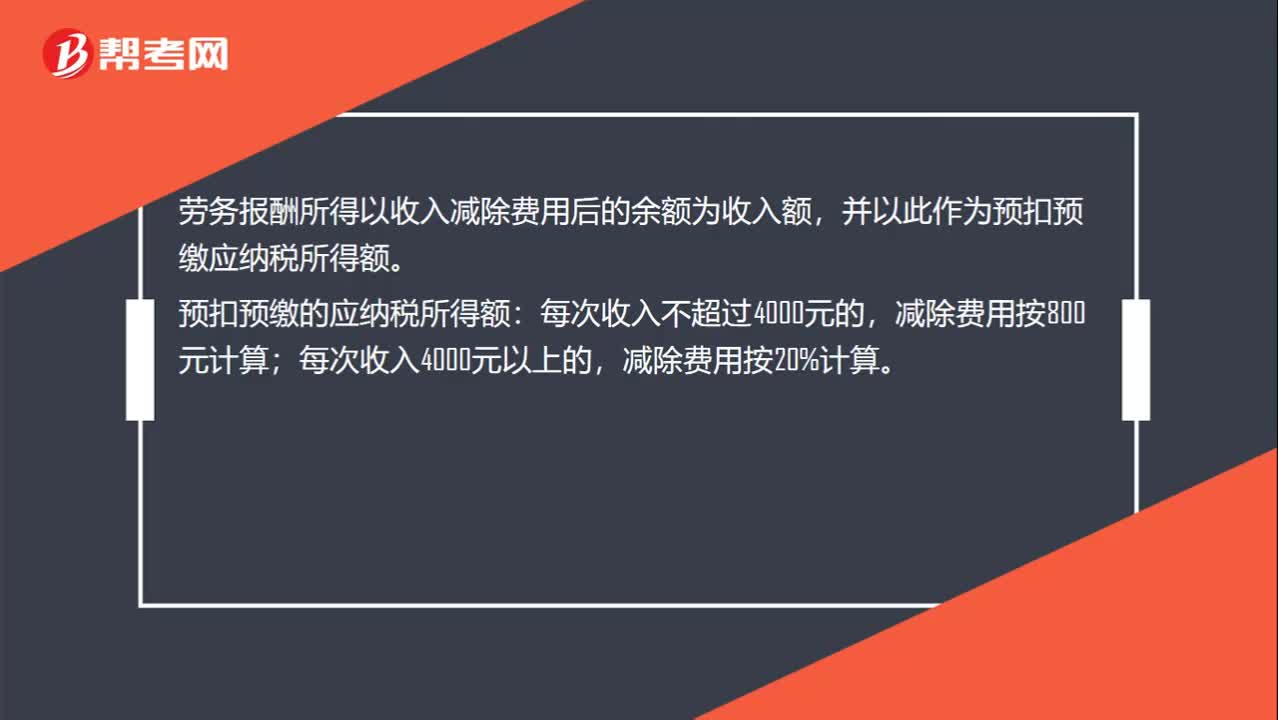

00:51勞務(wù)報(bào)酬個(gè)人所得稅如何計(jì)算?:勞務(wù)報(bào)酬個(gè)人所得稅如何計(jì)算?勞務(wù)報(bào)酬所得以收入減除費(fèi)用后的余額為收入額,并以此作為預(yù)扣預(yù)繳應(yīng)納稅所得額。預(yù)扣預(yù)繳的應(yīng)納稅所得額:每次收入不超過4000元的,減除費(fèi)用按20%計(jì)算。每次收入≤4000:收入-800;收入×(1-20%)。非居民個(gè)人勞務(wù)報(bào)酬所得適合七級(jí)超額累進(jìn)稅率。

07:04

07:04來看看證券組合的期望報(bào)酬率和標(biāo)準(zhǔn)差應(yīng)怎樣計(jì)算?:來看看證券組合的期望報(bào)酬率和標(biāo)準(zhǔn)差應(yīng)怎樣計(jì)算?證券組合是指?jìng)€(gè)人或機(jī)構(gòu)投資者所持有的各種有價(jià)證券的總稱,其期望報(bào)酬率是各種證券期望報(bào)酬率的加權(quán)平均數(shù)。其權(quán)數(shù)是各種證券在整個(gè)證券組合總額中所占的比例,影響證券組合的標(biāo)準(zhǔn)差不僅取決于單個(gè)證券的標(biāo)準(zhǔn)差,隨著證券組合中證券個(gè)數(shù)的增加,證券投資組合的原則,安全性原則是指證券投資組合不要承擔(dān)過高風(fēng)險(xiǎn)。證券組合追求安全性是由投資的經(jīng)濟(jì)屬性及其基本職能所決定的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日