下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

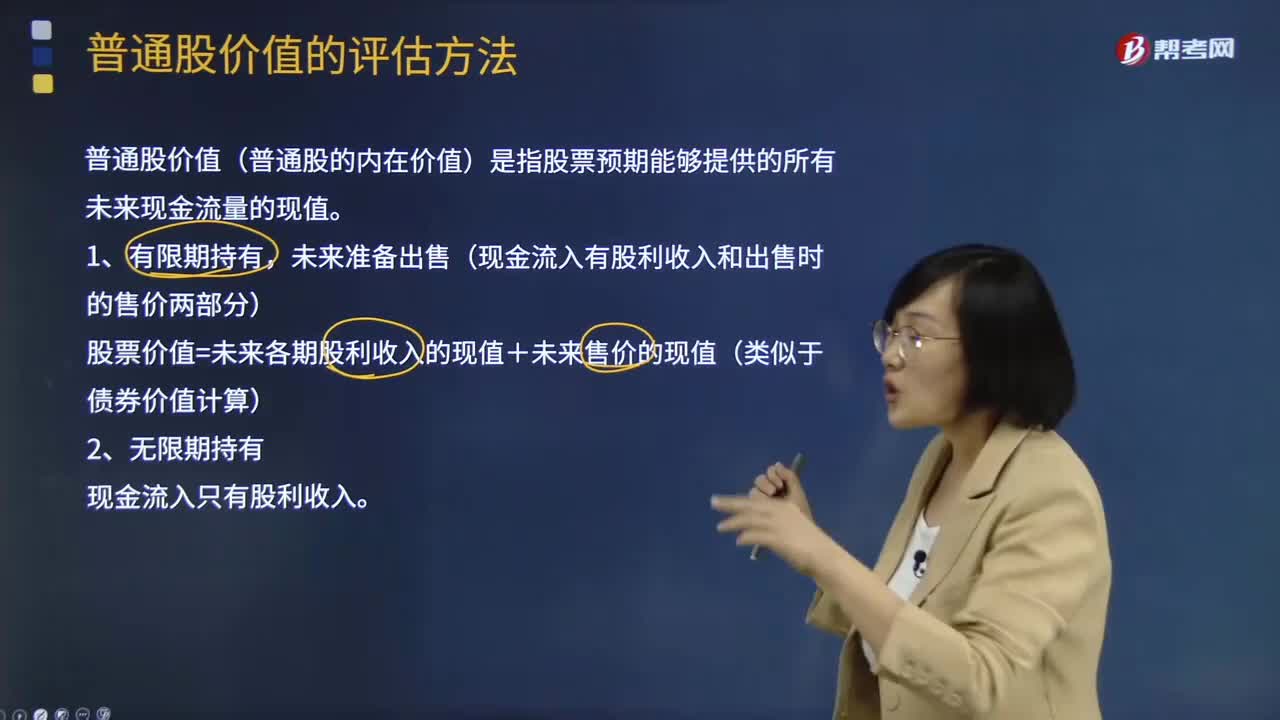

01:08

01:08普通股價值是指什么?:普通股價值是指什么?普通股是指股份公司依法發(fā)行的具有表決權和剩余索取權的一類股票。普通股價值(普通股的內在價值)是指股票預期能夠提供的所有未來現金流量的現值。影響股票價格的有股票的股息(股票價格與股息成正比)和利息率(股票價格與利息率成反比)。未來準備出售(現金流入有股利收入和出售時的售價兩部分)。股票價值=未來各期股利收入的現值+未來售價的現值(類似于債券價值計算)2、無限期持有

01:40

01:40零增長股票的價值如何計算?:零增長股票的價值如何計算?零增長說明每期股利相等,此時普通股票的價值相當于計算永續(xù)年金的現值。股票價值的含義:股票的價值是指其預期的未來現金流入的現值,股票的內在價值”未來股利不變。其支付過程是一個永續(xù)年金,股票價值V=DrS。下面是注冊會計師考試的例題,為大家說明這個知識點在考試中的應用,供大家深入理解考點。【例題·計算分析題】每年分配股利2元,必要報酬率為16%,則股票價值?

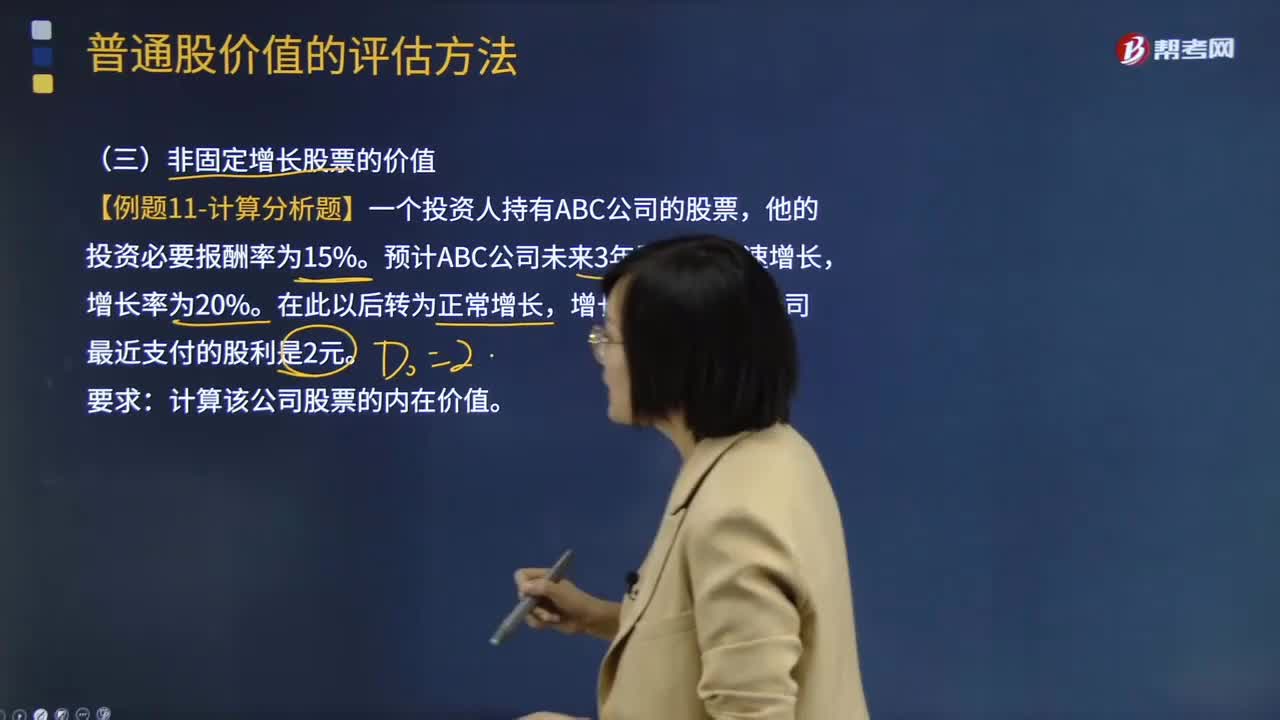

05:30

05:30非固定增長股票的價值應該如何計算?:非固定增長股票的價值應該如何計算?普通股是指股份公司依法發(fā)行的具有表決權和剩余索取權的一類股票。普通股價值(普通股的內在價值)是指股票預期能夠提供的所有未來現金流量的現值。非固定增長股票的價值原理:未來現金流量的現值。隔年現金流量分別求現值:計算在第m年底的內在價值,估值時點的股票價值=非正常增長期現值 + 固定增長期現值。【例題·計算分析題】一個投資人持有ABC公司的股票。

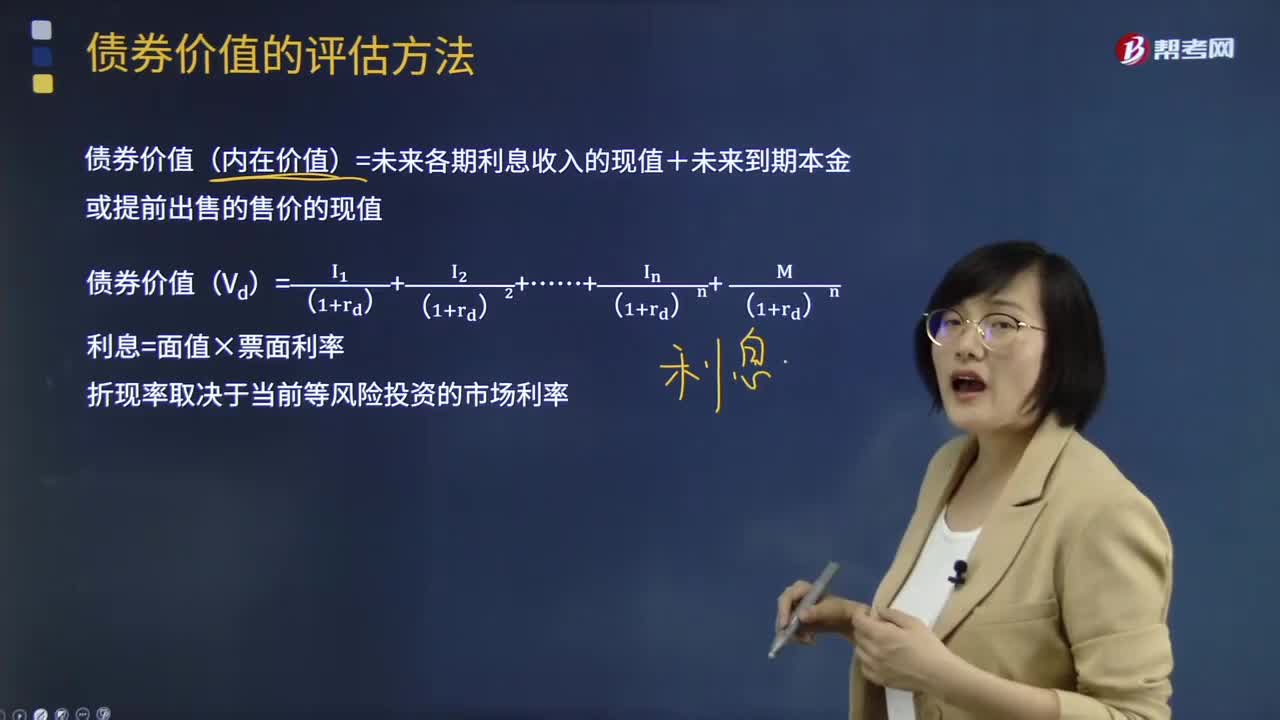

06:31

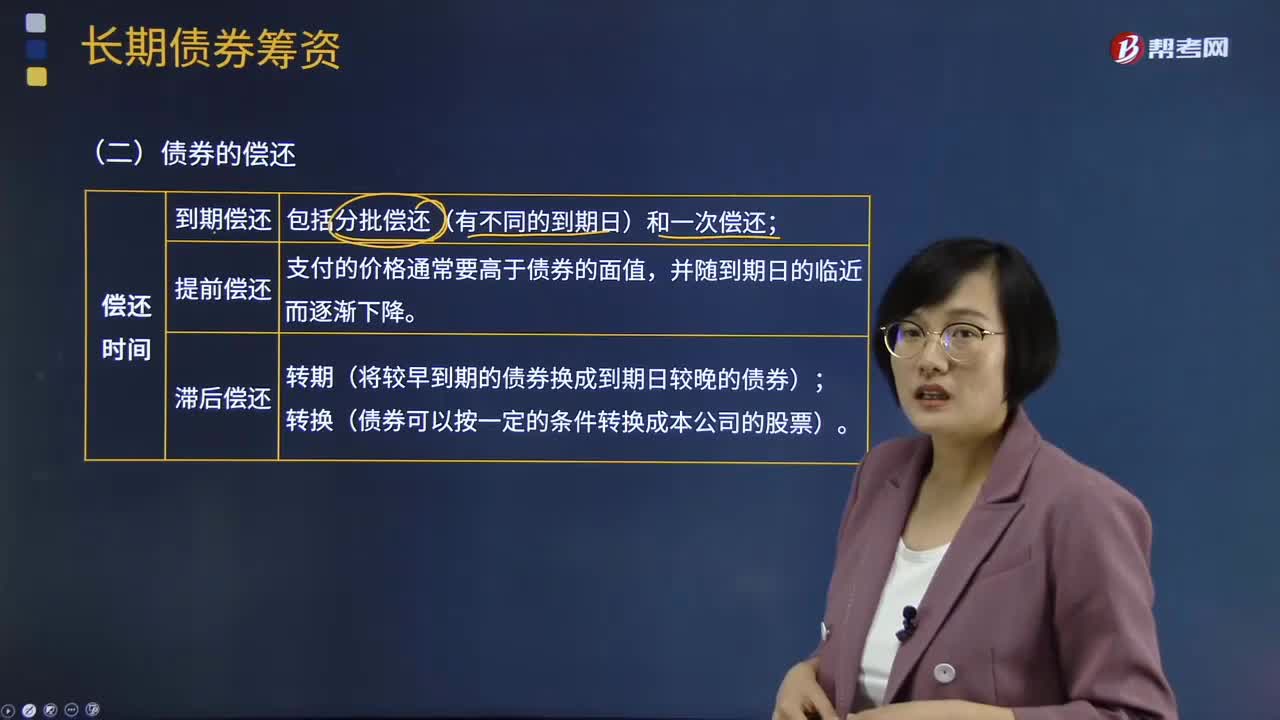

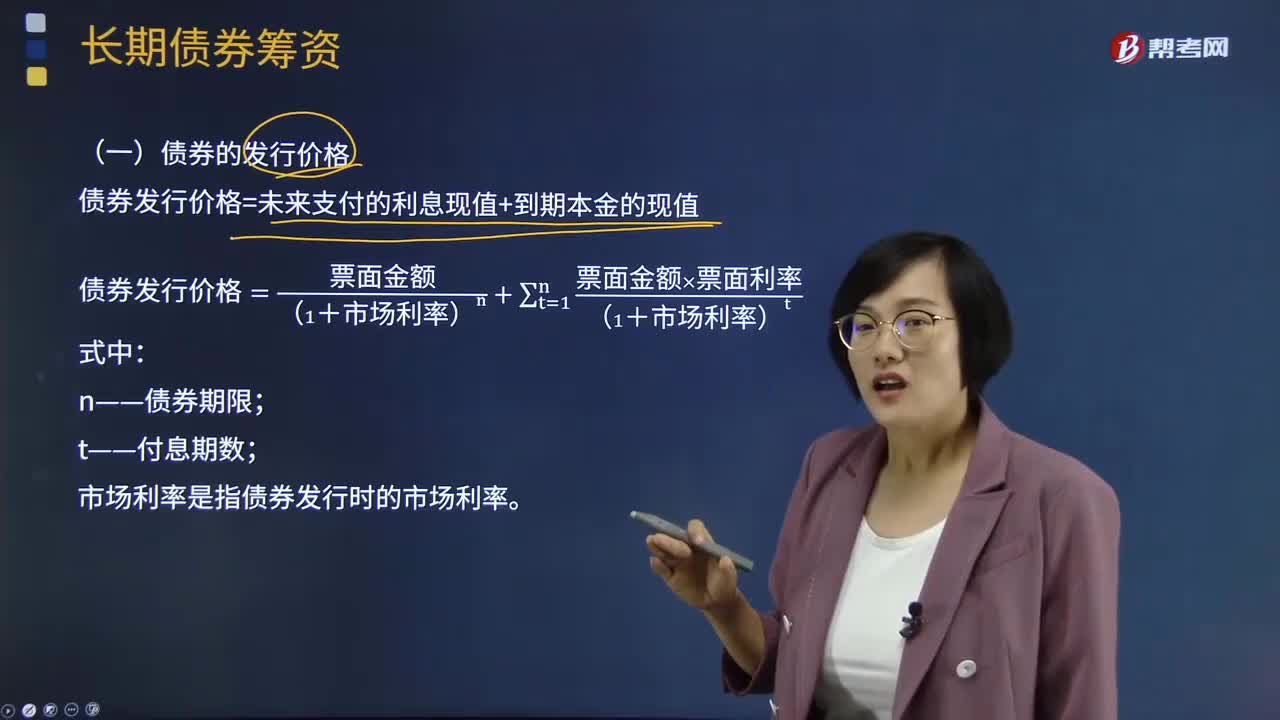

06:31債券的估值及分類分別是什么?:債券價值(內在價值)=未來各期利息收入的現值+未來到期本金或提前出售的售價的現值。利息=面值×票面利率,債券可以分為典型債券、平息債券、純貼現債券和流通債券。1.典型債券是固定利率。2.平息債券指利息在期間內平均支付的債券,3.純貼現債券指承諾在未來某一確定日期按面值支付的債券”這種債券在到期日前購買人不能得到任何現金支付。零息債券,在到期日一次還本付息債券。實際上也是一種純貼現債券。

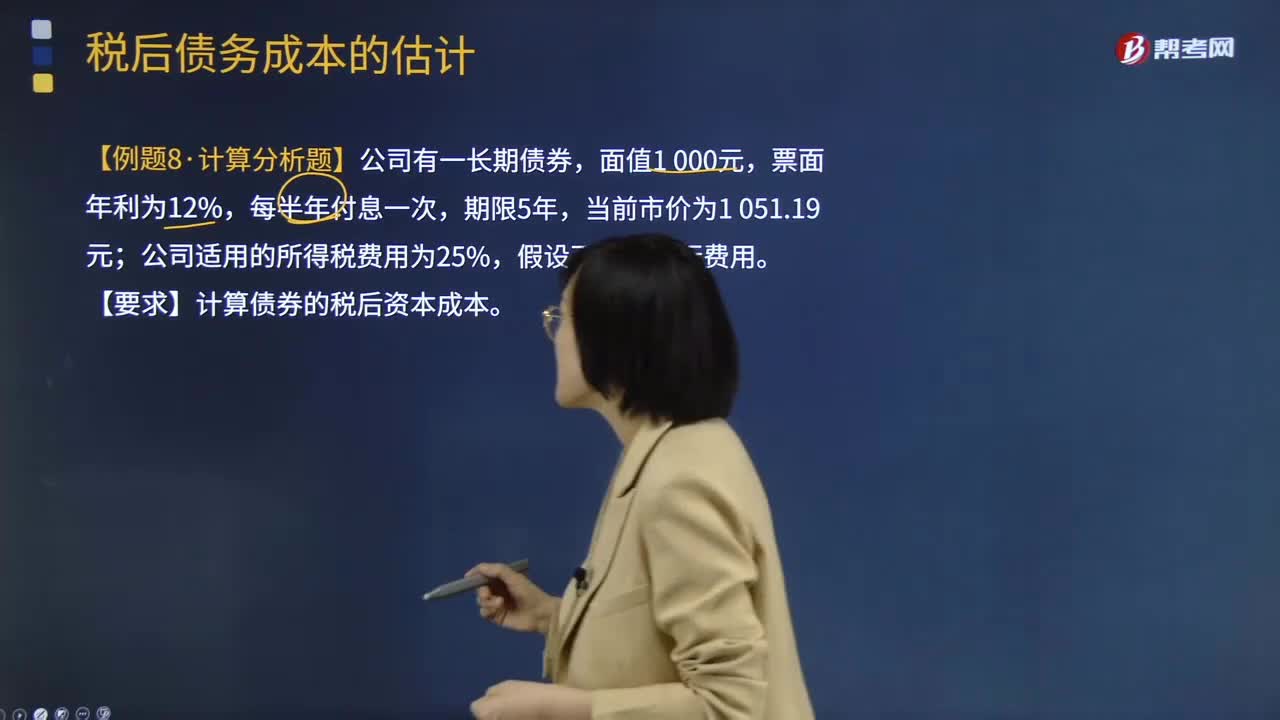

06:25

06:25怎樣估計稅后債務成本?:怎樣估計稅后債務成本?稅后債務成本是金融會計專業(yè)用語,稅后債務成本據企業(yè)的負息債務具體情況計算出稅前債務成本,之后根據企業(yè)適用的所得稅率計算債務稅后成本。稅后債務成本=稅前債務成本×(1-所得稅稅率),rdt=rd×(1-T),詳細解釋如何估計稅后債務成本,【例題·計算分析題】公司有一長期債券,公司適用的所得稅費用為25%。假設不考慮發(fā)行費用,【要求】計算債券的稅后資本成本。

05:27

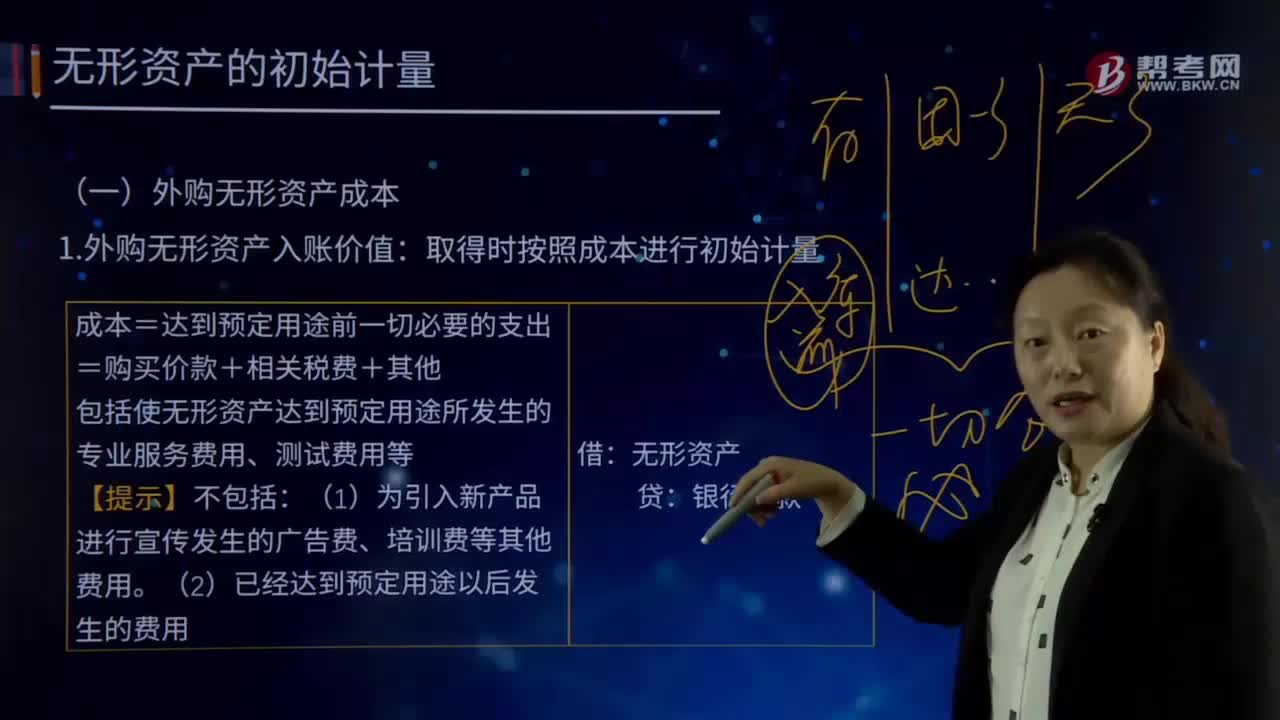

05:27怎樣在取得外購無形資產入賬價值時按照成本進行初始計量?:怎樣在取得外購無形資產入賬價值時按照成本進行初始計量?無形資產Intangible Assets是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產。廣義的無形資產包括貨幣資金、應收帳款、金融資產、長期股權投資、專利權、商標權等,會計上通常將無形資產作狹義的理解,即將專利權、商標權等稱為無形資產。成本=達到預定用途前一切必要的支出:=購買價款+相關稅費+其他。

00:26

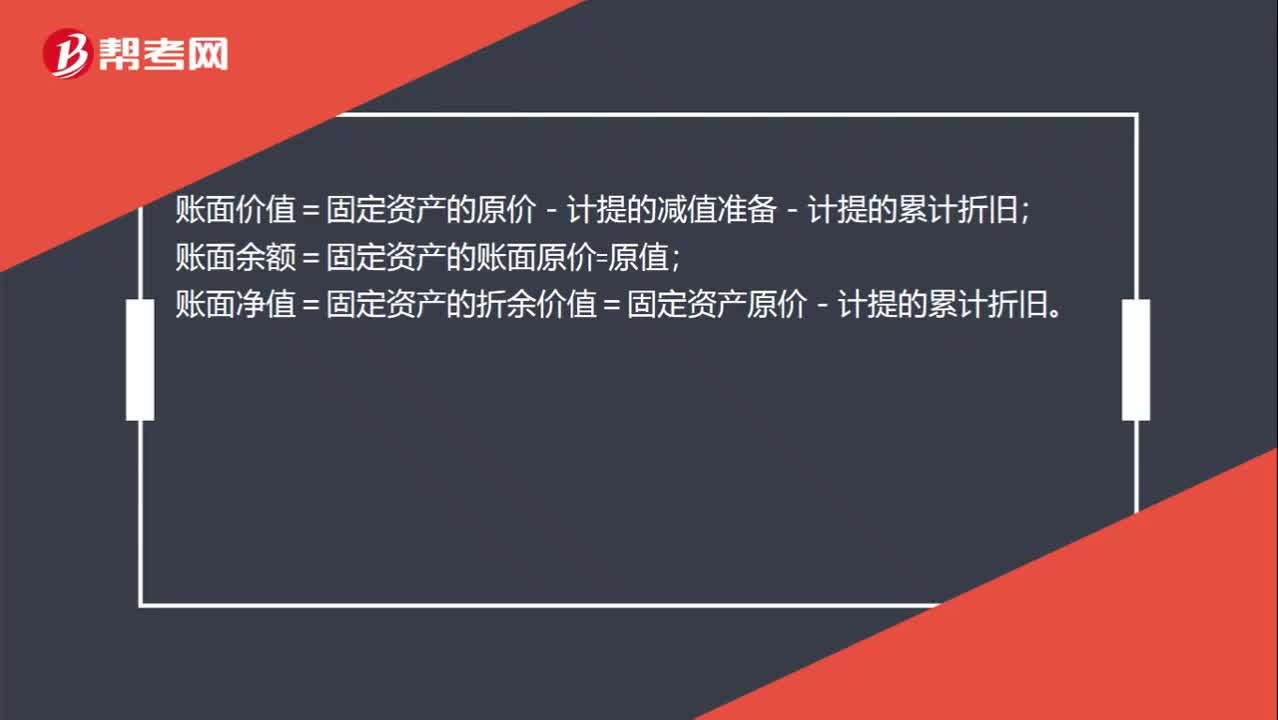

00:26怎么計算賬面價值和賬面余額?:怎么計算賬面價值和賬面余額?賬面價值=固定資產的原價-計提的減值準備-計提的累計折舊;賬面余額=固定資產的賬面原價=原值;賬面凈值=固定資產的折余價值=固定資產原價-計提的累計折舊。

00:27

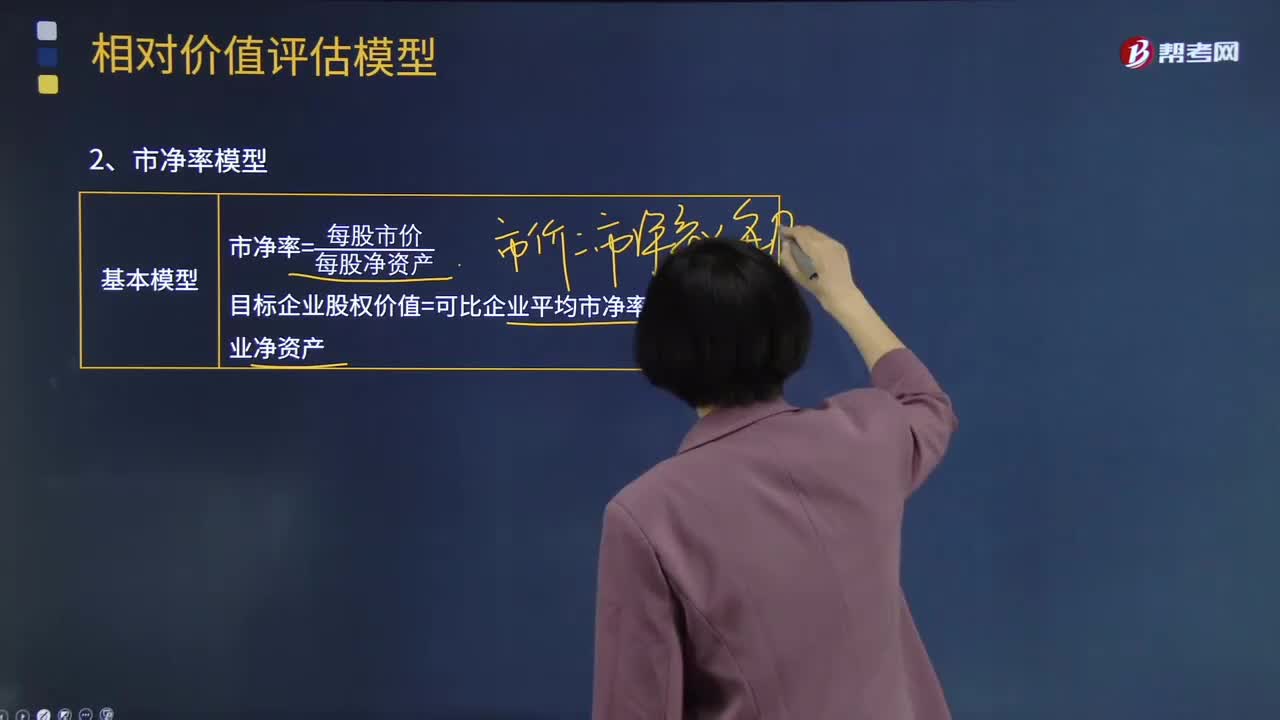

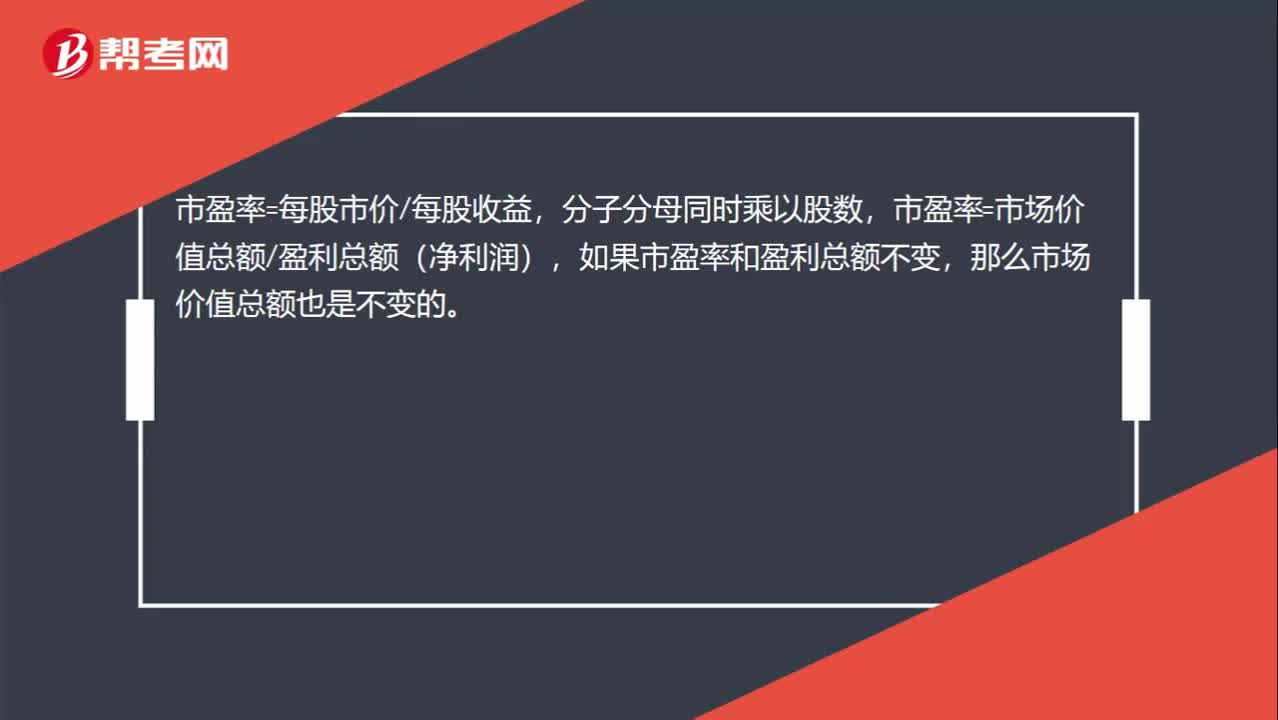

00:27市場價值總額不變是否可以用公式推導說明?:市場價值總額不變是否可以用公式推導說明?市盈率=每股市價每股收益,分子分母同時乘以股數,市盈率=市場價值總額盈利總額(凈利潤),如果市盈率和盈利總額不變,那么市場價值總額也是不變的。

02:22

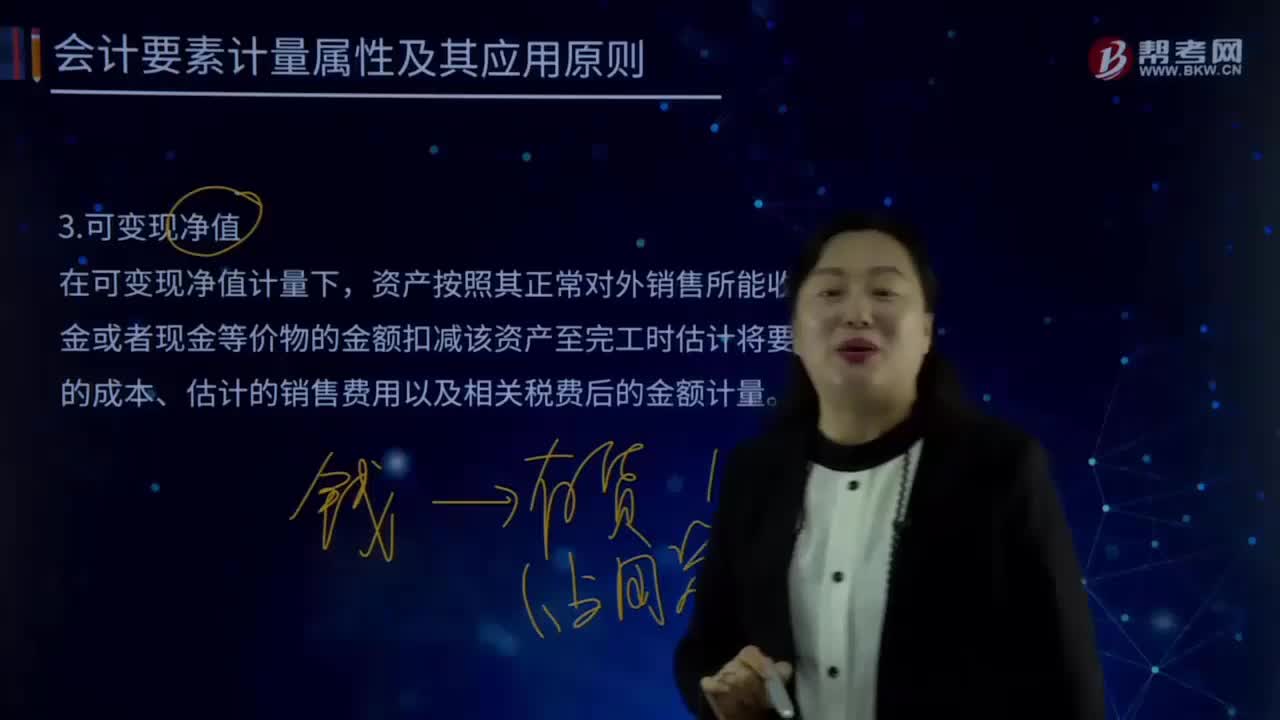

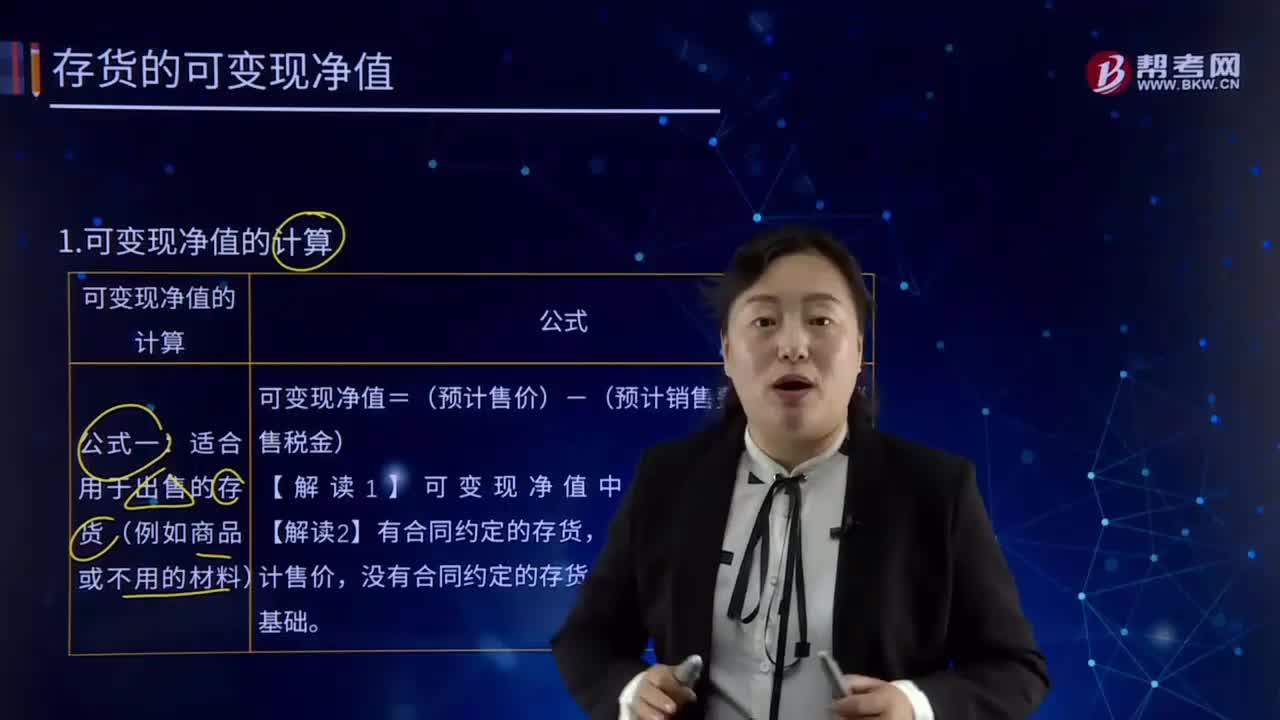

02:22會計計量要素屬性中可變現凈值是指什么?:資產按照其正常對外銷售所能收到現金或者現金等價物的金額扣減該資產至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關稅費后的金額計量。單價較低的存貨可按存貨類別計量成本與可變現凈值:存貨準則特別強調企業(yè)在實際確定存貨的可變現凈值時,確定存貨可變現凈值的處理方法也各不相同,通常應當以產成品或商品的合同價格作為其可變現凈值的計量基礎,超出部分的存貨可變現凈值以產成品或商品的一般銷售價格作為計量基礎。

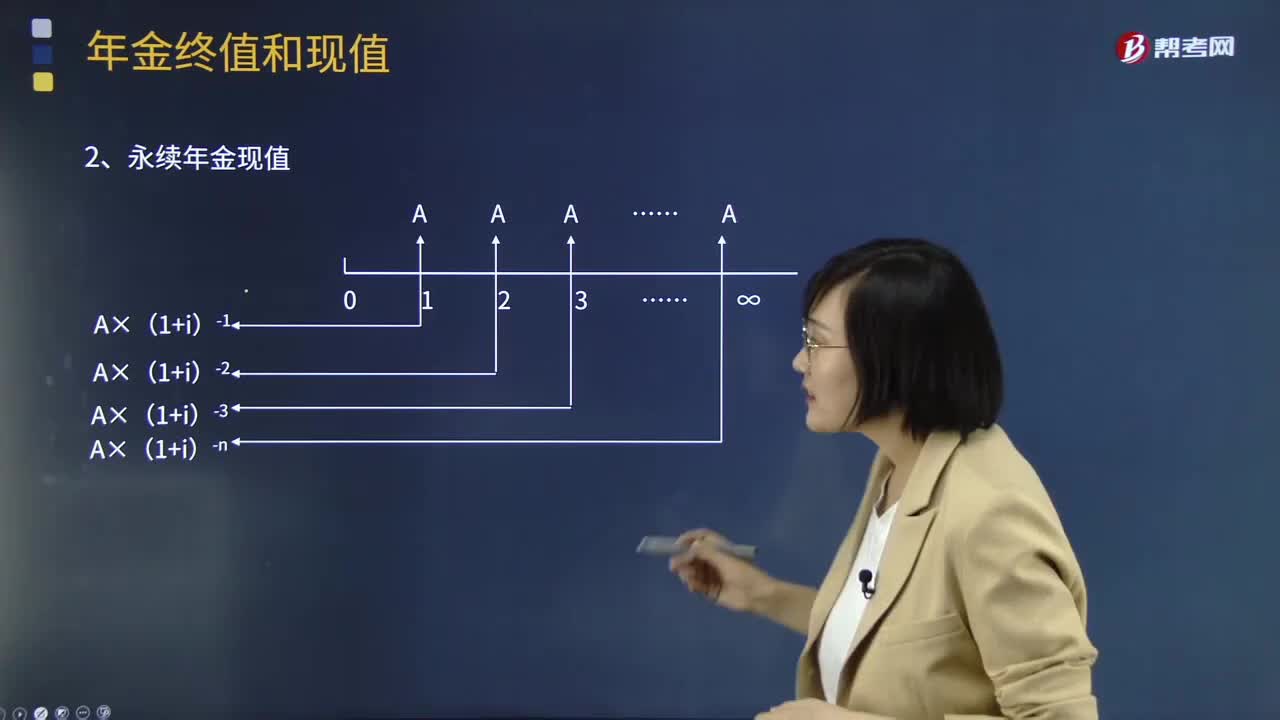

07:00

07:00一起來看看永續(xù)年金的終值和現值是如何計算的?:一起來看看永續(xù)年金的終值和現值是如何計算的?通常用A來表示。年金的形式包括保險費、養(yǎng)老金、直線法下計提的折舊、租金、等額分期收款、等額分期付款等,年金按照收付時點和方式的不同可以將年金分為普通年金、預付年金、遞延年金和永續(xù)年金等四種。因此沒有終值,永續(xù)年金現值的計算:年金終值與現值計算總結:普通年金終值:普通年金現值,償債基金終值,A=F×(AF:預付年金終值,預付年金現值,n-1)+1]。

00:21

00:21無形資產減值準備可以轉回嗎?:無形資產減值準備可以轉回嗎?無形資產賬面價值大于可收回金額的,應當按照差額計提無形資產減值準備。無形資產減值準備一旦計提,以后期間不得轉回。

06:15

06:15可變現凈值應該怎樣計算?:可變現凈值應該怎樣計算?以預計售價減去進一步加工成本和預計銷售費用以及相關稅費后的凈值。在可變現凈值計量下,資產按照其正常對外銷售所能收到現金或者現金等價物的金額扣減該資產至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關稅費后的金額計量。可變現凈值的計算:可變現凈值=(預計售價)-(預計銷售費用、預計銷售稅金),以商品的合同價格為預計售價。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日