下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

09:13

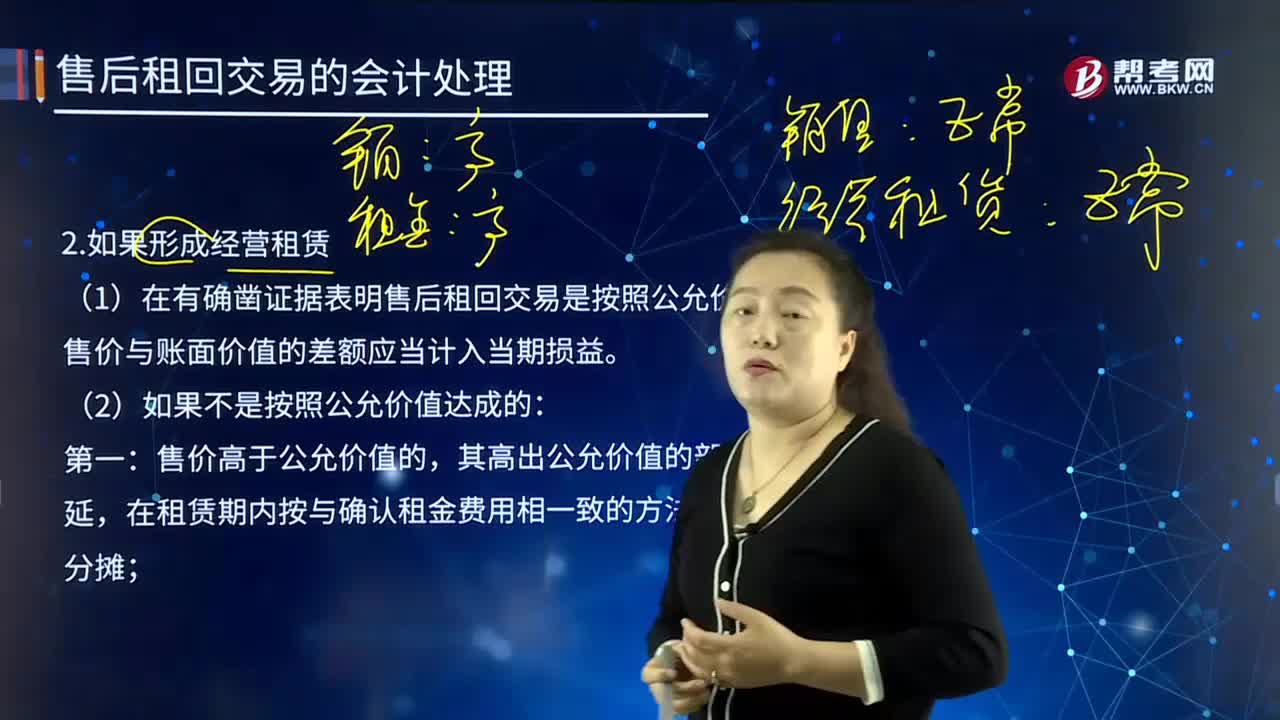

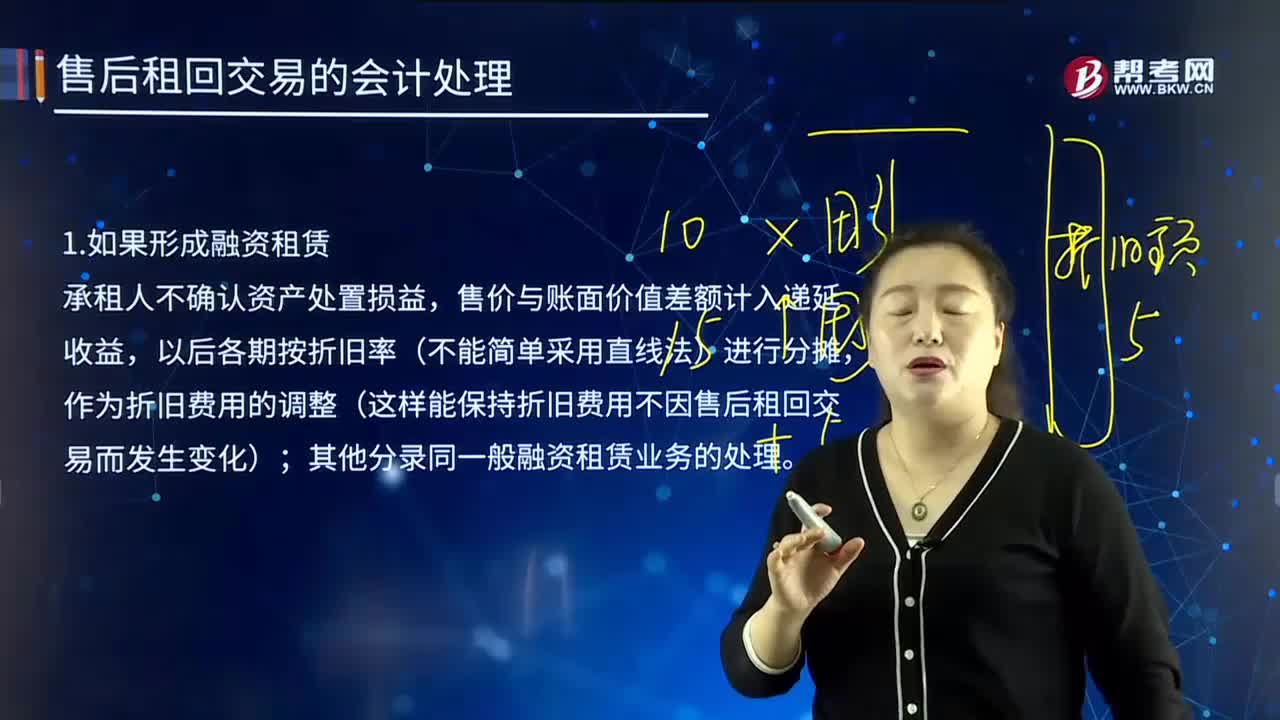

09:13售后租回交易中,如果形成融資租賃的會計處理是怎樣的?:承租人不確認(rèn)資產(chǎn)處置損益,售價與賬面價值差額計入遞延收益,作為折舊費用的調(diào)整(這樣能保持折舊費用不因售后租回交易而發(fā)生變化);其他分錄同一般融資租賃業(yè)務(wù)的處理。租賃開始日最低租賃付款額的現(xiàn)值及融資費用分?jǐn)偮实挠嬎氵^程與結(jié)果同【教材例22-2】。未實現(xiàn)售后租回?fù)p益=售價-資產(chǎn)的賬面價值=售價-(資產(chǎn)的賬面原價-累計折舊),確認(rèn)本月應(yīng)分?jǐn)偟奈磳崿F(xiàn)售后租回?fù)p益。

06:30

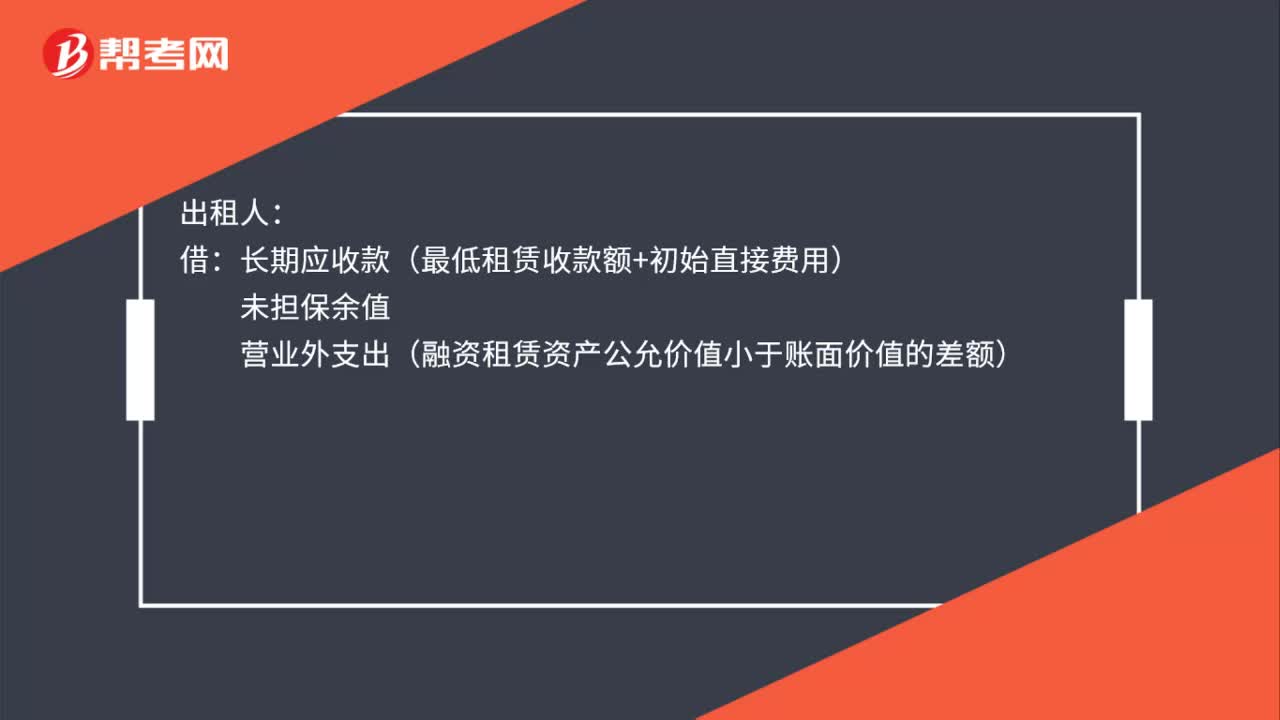

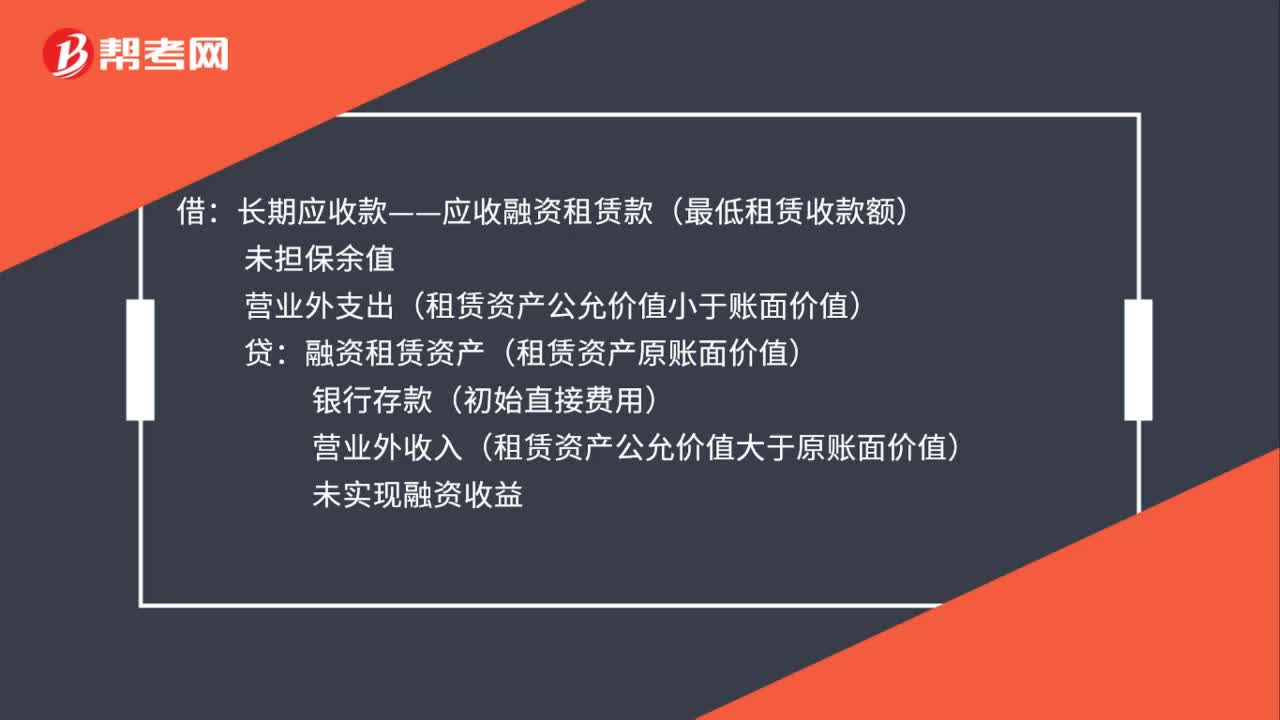

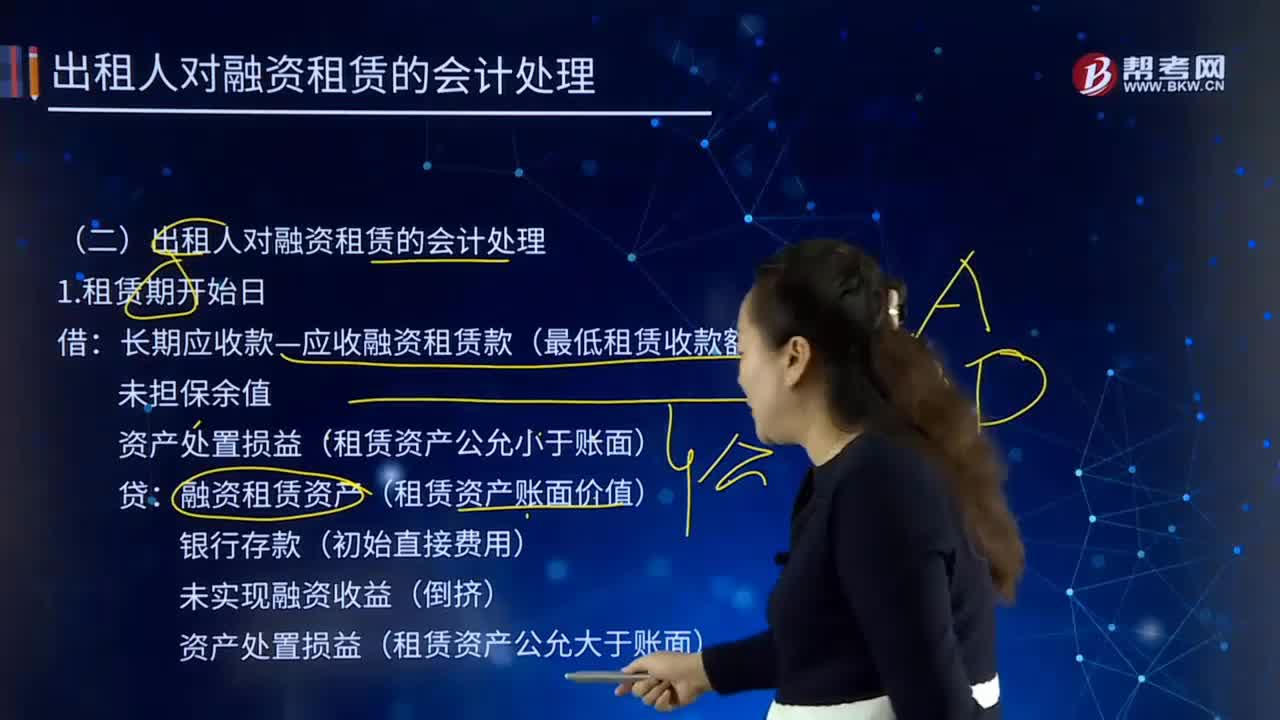

06:30出租人對融資租賃是如何進行會計處理的?:長期應(yīng)收款—應(yīng)收融資租賃款(最低租賃收款額):資產(chǎn)處置損益(租賃資產(chǎn)公允小于賬面):融資租賃資產(chǎn)(租賃資產(chǎn)賬面價值):資產(chǎn)處置損益(租賃資產(chǎn)公允大于賬面):長期應(yīng)收款—應(yīng)收融資租賃款:資產(chǎn)減值損失(賬面—可收回金額):未實現(xiàn)融資收益(減值金額—租賃投資凈額減少額),未實現(xiàn)融資收益(轉(zhuǎn)回金額—租賃投資凈額增加額),融資租賃資產(chǎn)(資產(chǎn)余值)。長期應(yīng)收款—應(yīng)收融資租賃款。

03:05

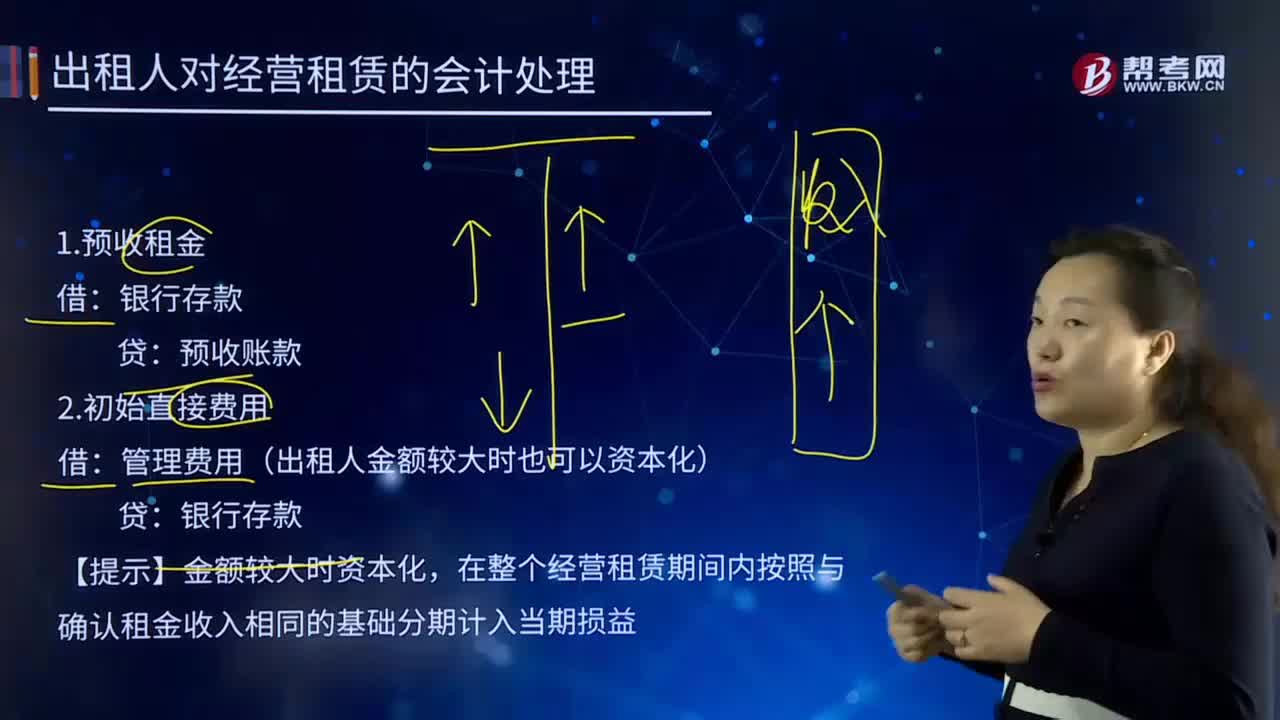

03:05出租人對經(jīng)營租賃的會計處理是怎樣的?:出租人對經(jīng)營租賃的會計處理是怎樣的?它是由大型生產(chǎn)企業(yè)的租賃部或?qū)I(yè)租賃公司向用戶出租本廠產(chǎn)品的一種租賃業(yè)務(wù)。1.預(yù)收租金:預(yù)收賬款,2.初始直接費用。管理費用(出租人金額較大時也可以資本化):在整個經(jīng)營租賃期間內(nèi)按照與確認(rèn)租金收入相同的基礎(chǔ)分期計入當(dāng)期損益:4.確認(rèn)每期租金:預(yù)收賬款如果沒有預(yù)收租金應(yīng)收賬款其他應(yīng)收款租賃收入(租賃公司科目)或其他業(yè)務(wù)收入(其他公司)

06:15

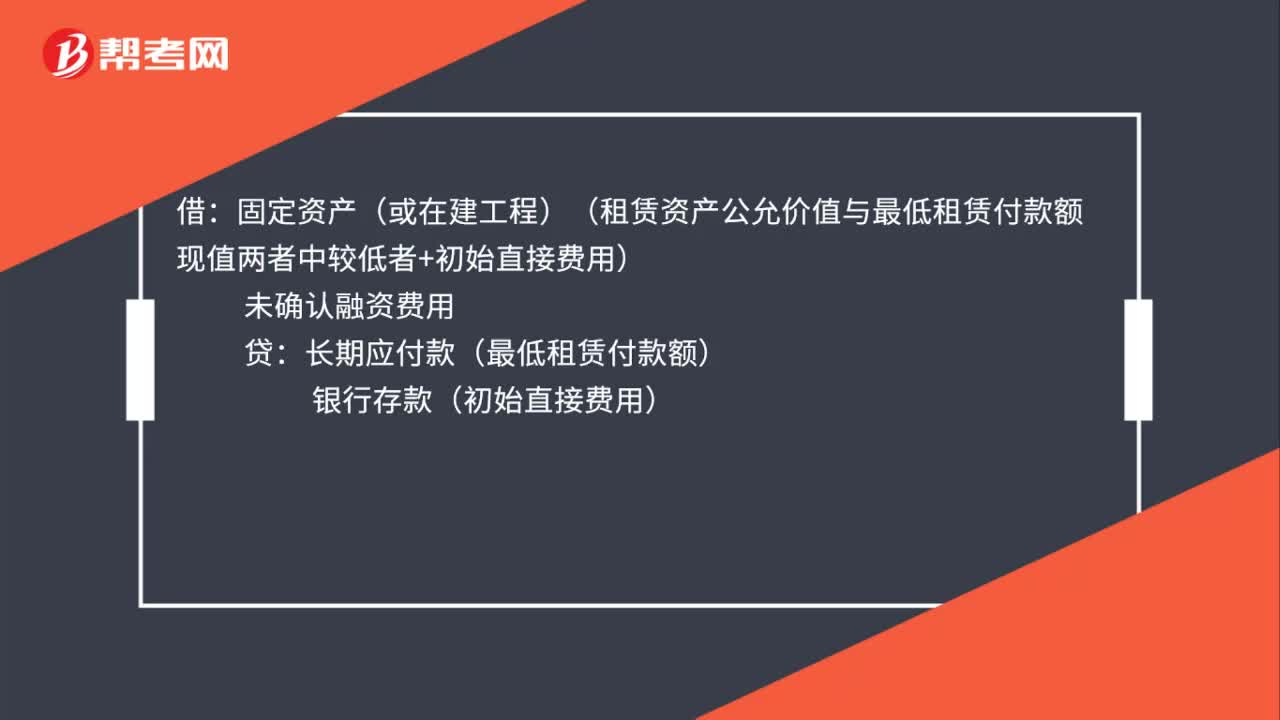

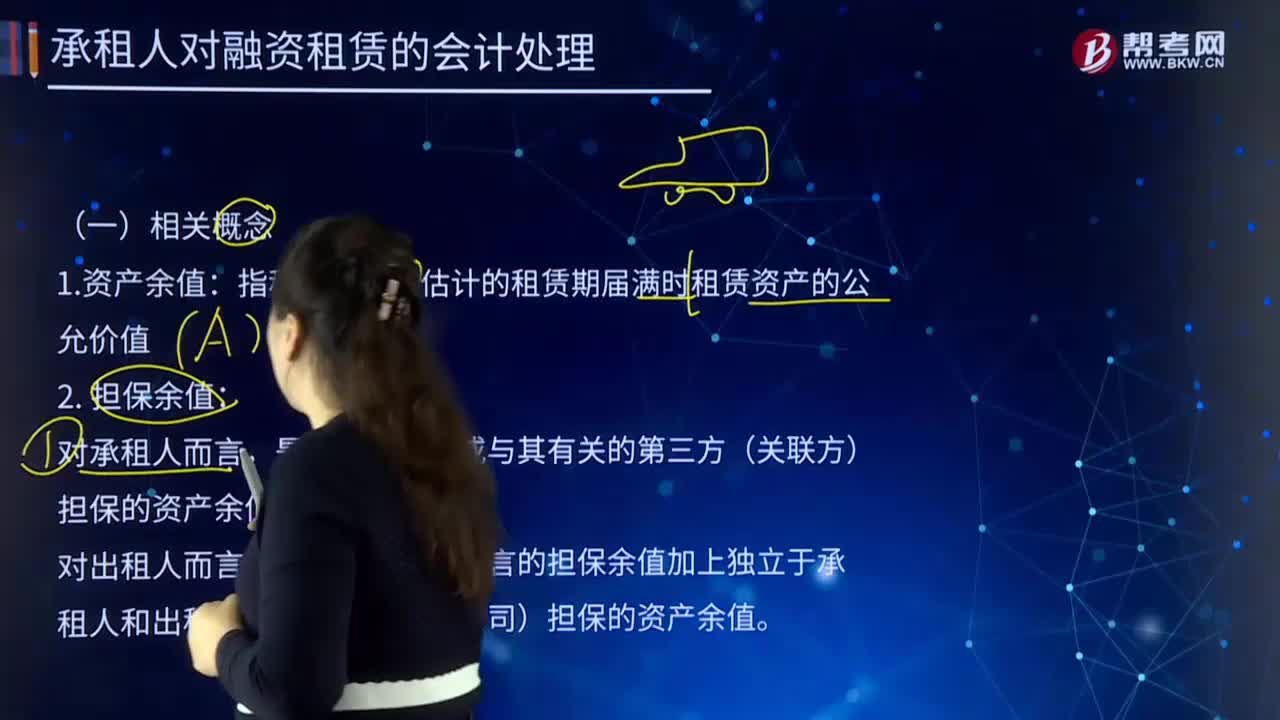

06:15承租人對融資租賃的會計處理的相關(guān)概念是什么?:是指由承租人或與其有關(guān)的第三方(關(guān)聯(lián)方)擔(dān)保的資產(chǎn)余值。是指與承租人而言的擔(dān)保余值加上獨立于承租人和出租人的第三方(擔(dān)保公司)擔(dān)保的資產(chǎn)余值,【說明】出租人擔(dān)保余值=承租人擔(dān)保余值+獨立第三方擔(dān)保余值;指租賃資產(chǎn)余值中扣除就出租人而言的擔(dān)保余值后的資產(chǎn)余值:未擔(dān)保余值=資產(chǎn)余值—出租人擔(dān)保余值。

09:46

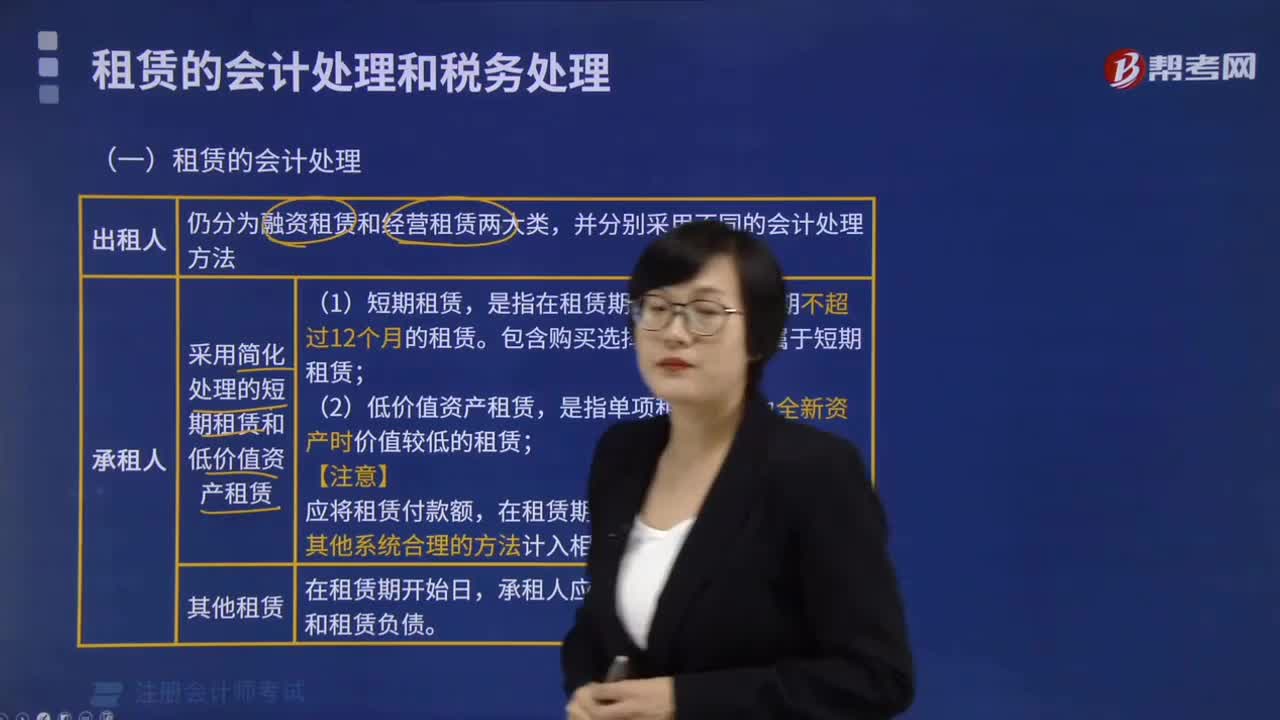

09:46承租人對經(jīng)營租賃的會計處理是怎樣的?:是指租賃合同中使用租賃財產(chǎn)并按約向?qū)Ψ街Ц蹲饨鸬漠?dāng)事人。管理費用(出租人金額較大時也可以資本化):長期待攤費用(預(yù)付賬款),租賃開始日(20×7年1月1日)A公司向B公司一次性預(yù)付租金150 000元:3年的租金總額為750 000元(假定A公司和B公司均在年末確認(rèn)租金費用和租金收入:不能依據(jù)各期實際支付的租金的金額確定:此項租賃租金費用總額為750 000元。

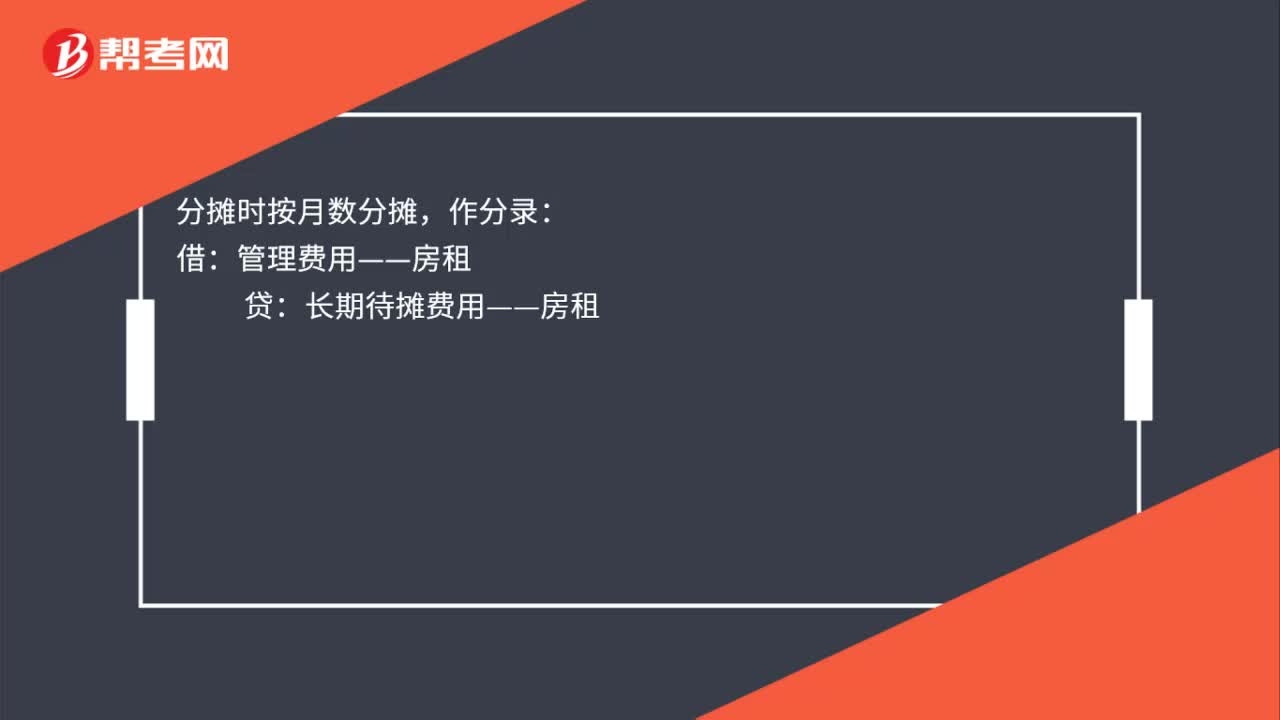

00:40

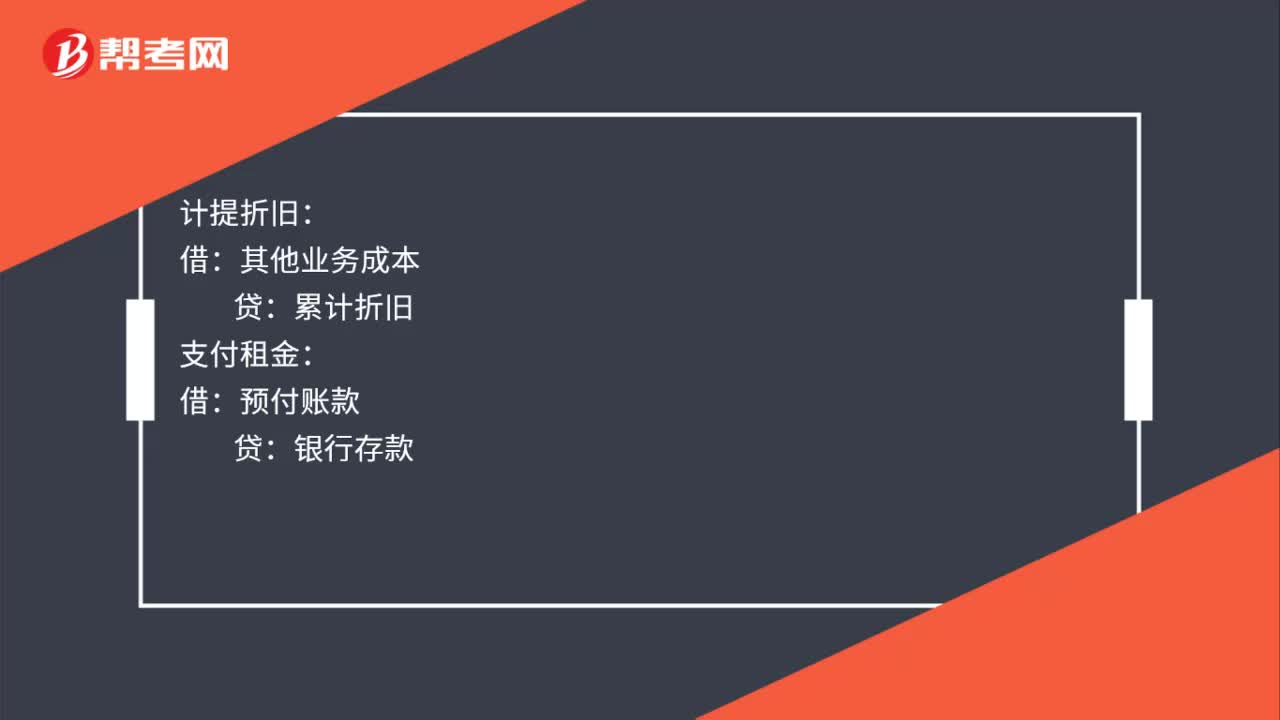

00:40房租會計處理是什么?:房租會計處理是什么?支付房租的分錄:預(yù)交租金時作分錄:長期待攤費用——房租:庫存現(xiàn)金(或銀行存款):分?jǐn)倳r按月數(shù)分?jǐn)偅鹤鞣咒洠汗芾碣M用——房租:長期待攤費用——房租:收到房租的分錄:其他業(yè)務(wù)收入銀行存款借其他業(yè)務(wù)成本貸累計折舊

05:13

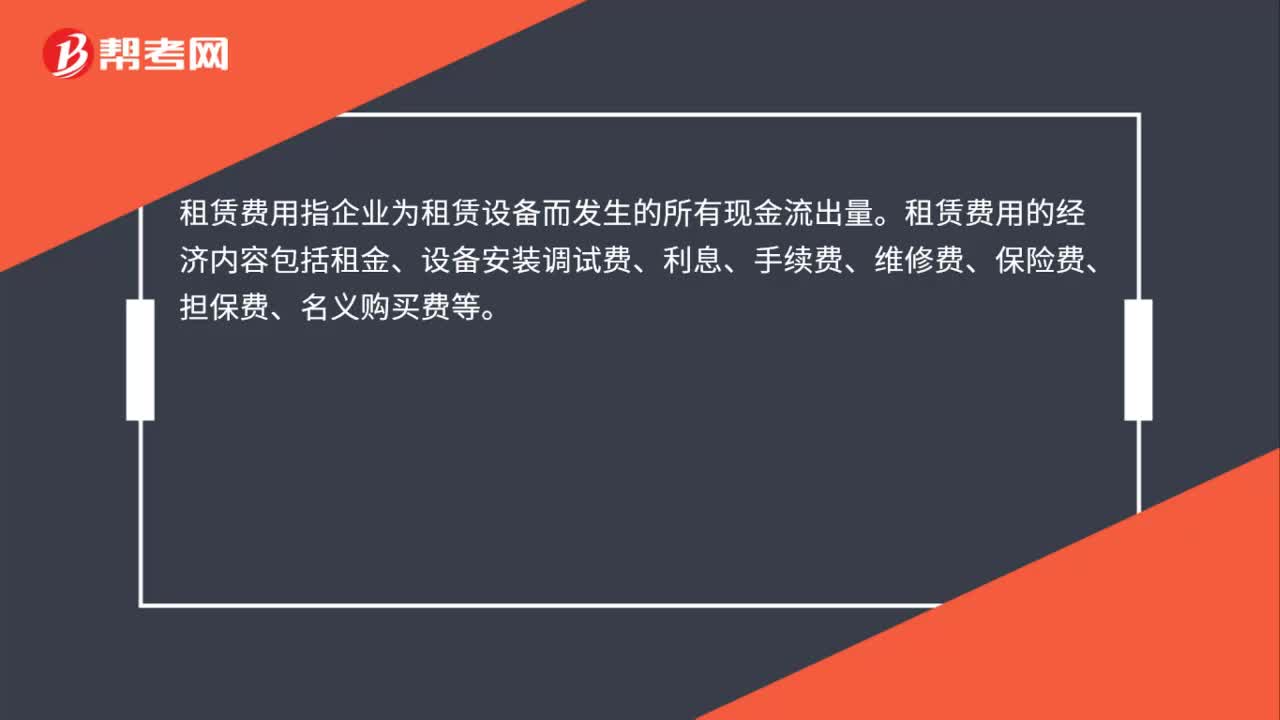

05:13租賃的稅務(wù)是如何處理的?:它是由大型生產(chǎn)企業(yè)的租賃部或?qū)I(yè)租賃公司向用戶出租本廠產(chǎn)品的一種租賃業(yè)務(wù)。出租人出資向供貨商購買承租人選定的設(shè)備。出租人與承租人訂立一項租賃合同,租賃資產(chǎn)的所有權(quán)轉(zhuǎn)移給承租人,(2)承租人有購買租賃資產(chǎn)的選擇權(quán),(4)租賃開始日最低租賃付款額的現(xiàn)值幾乎相當(dāng)于(通常解釋為等于或大于90%)租賃開始日租賃資產(chǎn)的公允價值,除融資租賃以外的租賃為經(jīng)營租賃:以經(jīng)營租賃方式租入固定資產(chǎn)發(fā)生的租賃費支出:

09:24

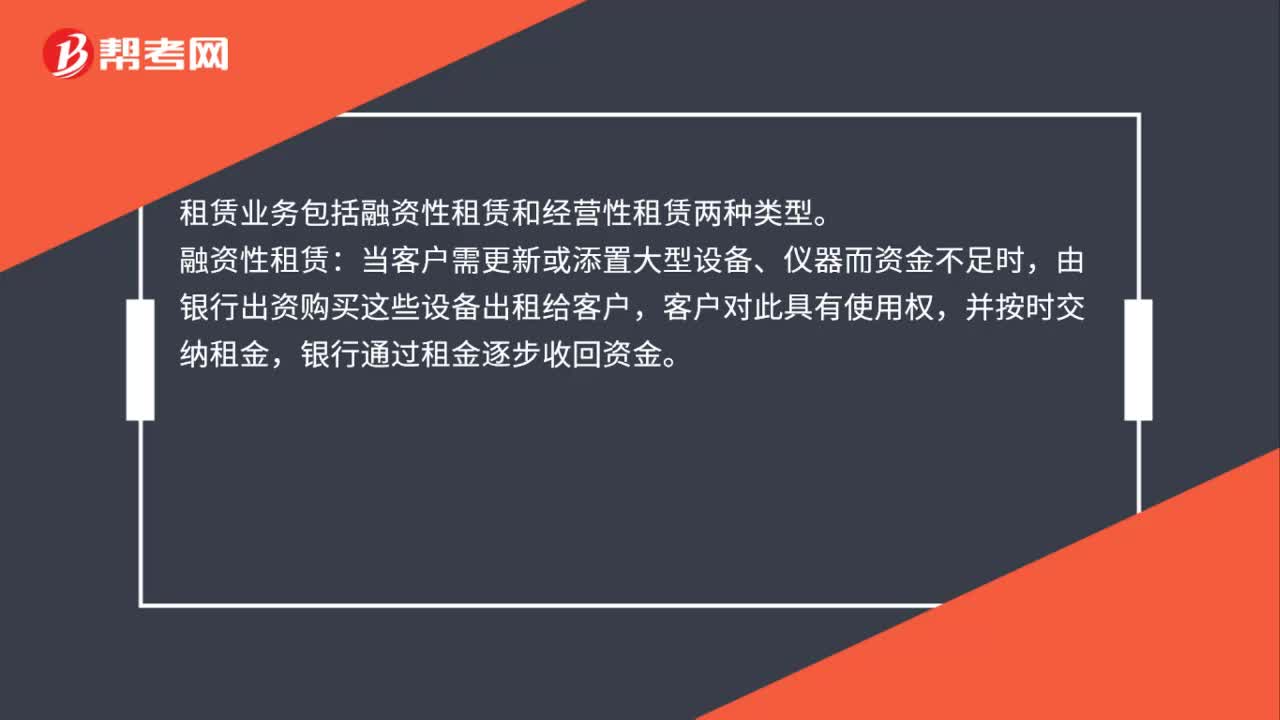

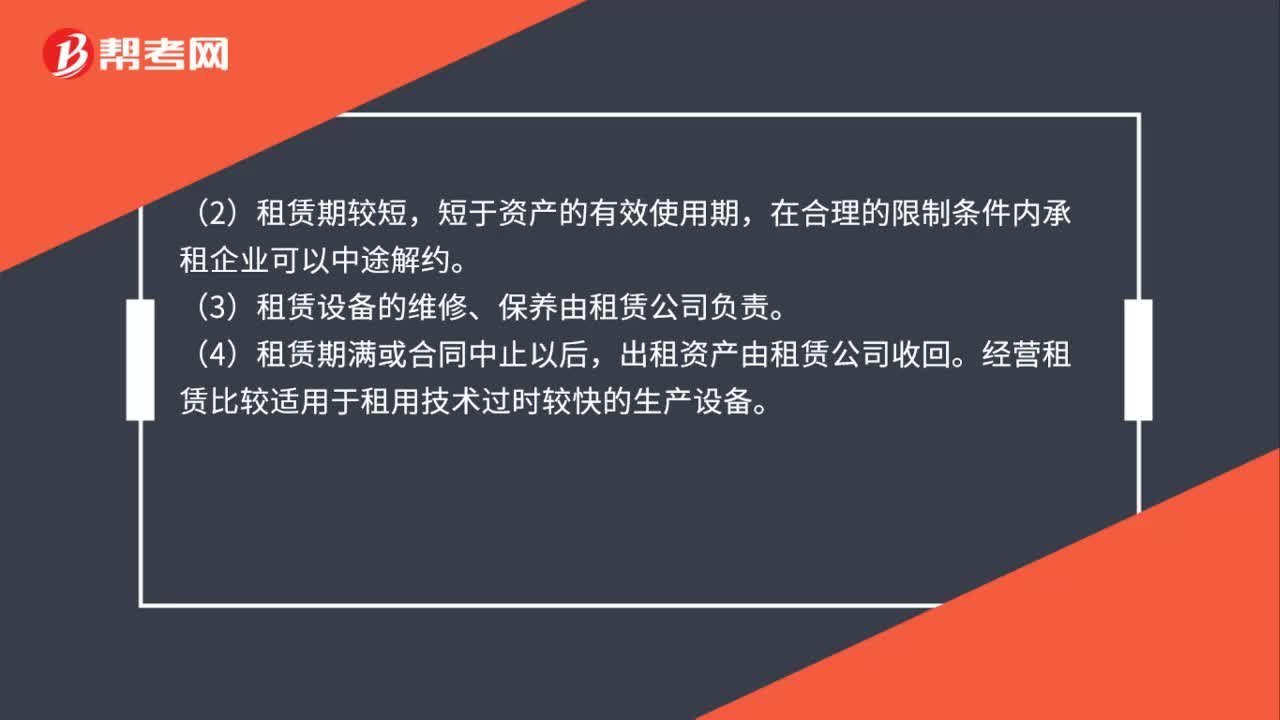

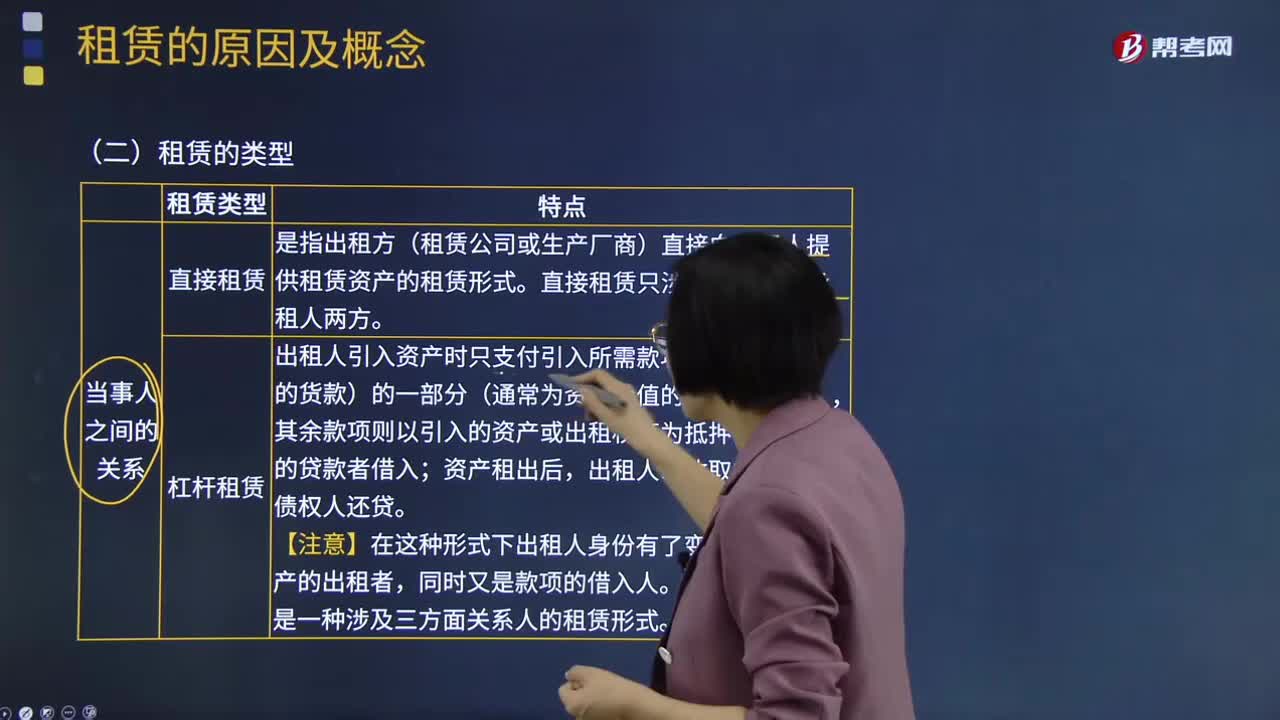

09:24租賃的類型有哪些?:出租人將資產(chǎn)使用權(quán)讓與承租人以獲取租金的合同。(1)租賃的類型按照當(dāng)事人之間的關(guān)系可以分為直接租賃、杠桿租賃、售后租回。是指出租方(租賃公司或生產(chǎn)廠商)直接向承租人提供租賃資產(chǎn)的租賃形式。出租人引入資產(chǎn)時只支付引入所需款項(如購買資產(chǎn)的貨款)的一部分(通常為資產(chǎn)價值的20%~40%),(3)租賃的類型按照租金是否超過資產(chǎn)的購置成本可以分為不完全補償租賃和完全補償租賃。

00:43

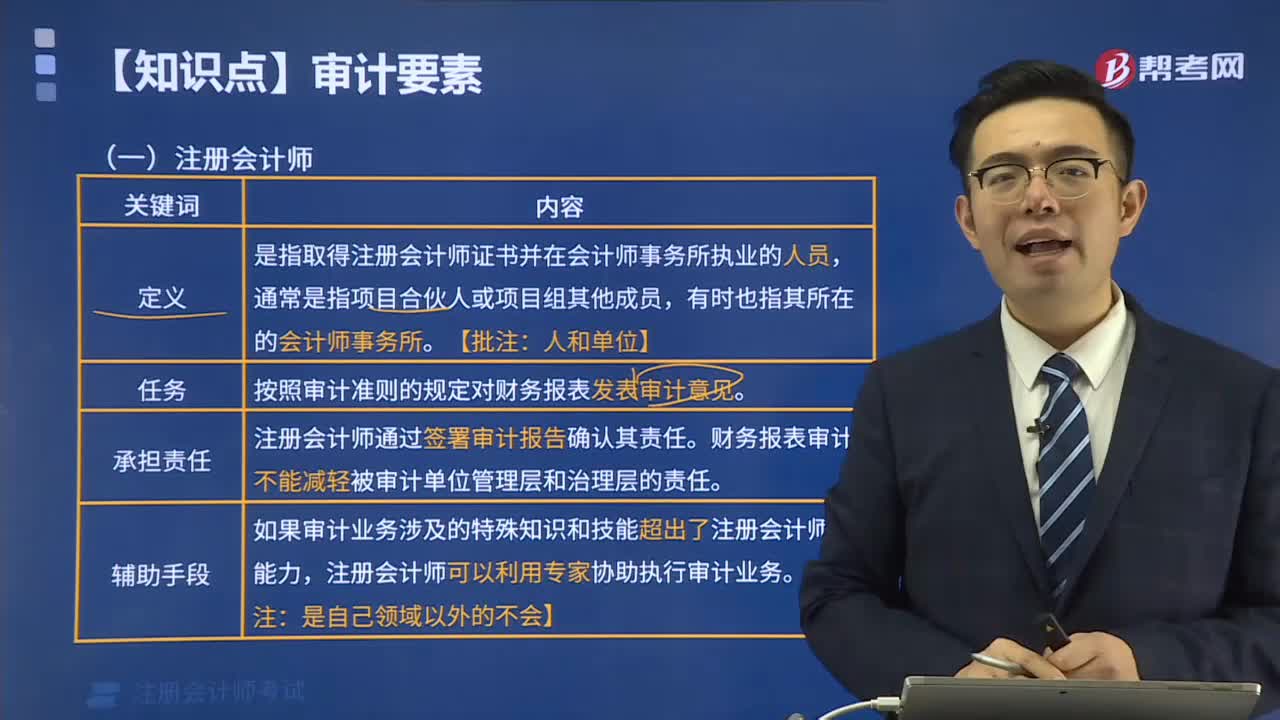

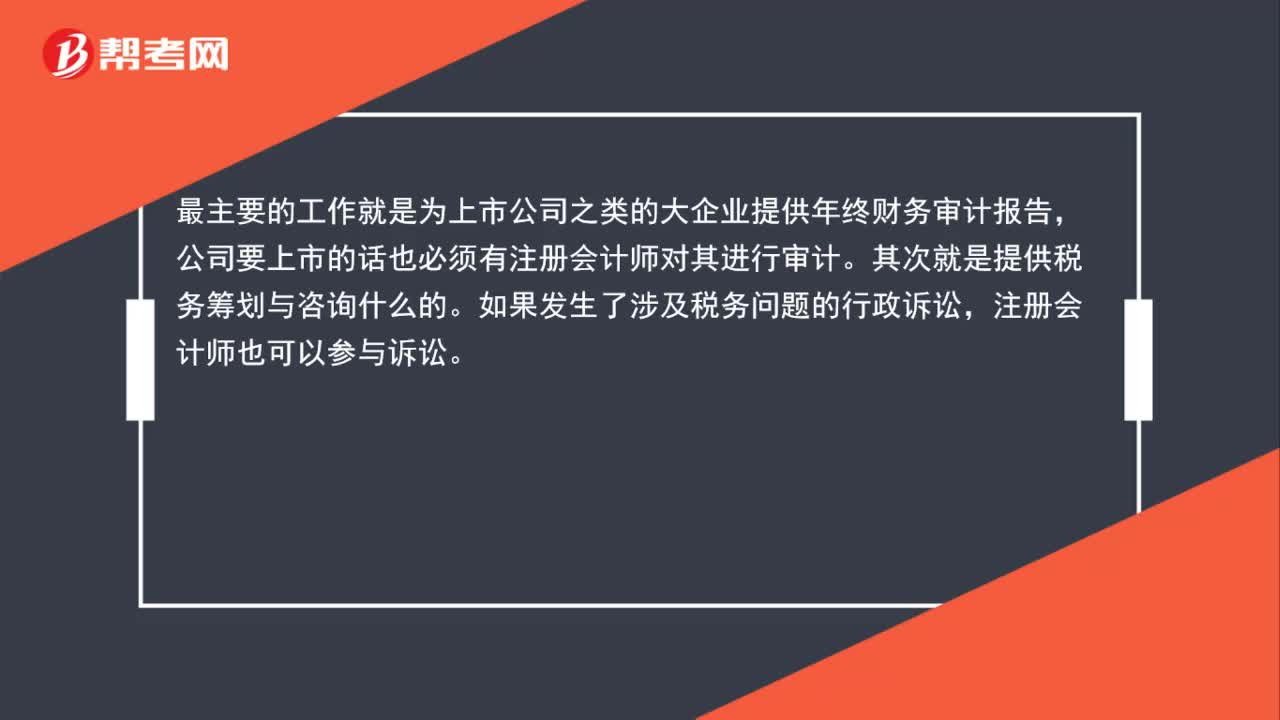

00:43注冊會計師的工作內(nèi)容有哪些?:注冊會計師的工作內(nèi)容有哪些?最主要的工作就是為上市公司之類的大企業(yè)提供年終財務(wù)審計報告,公司要上市的話也必須有注冊會計師對其進行審計。其次就是提供稅務(wù)籌劃與咨詢什么的。如果發(fā)生了涉及稅務(wù)問題的行政訴訟,注冊會計師也可以參與訴訟。

03:28

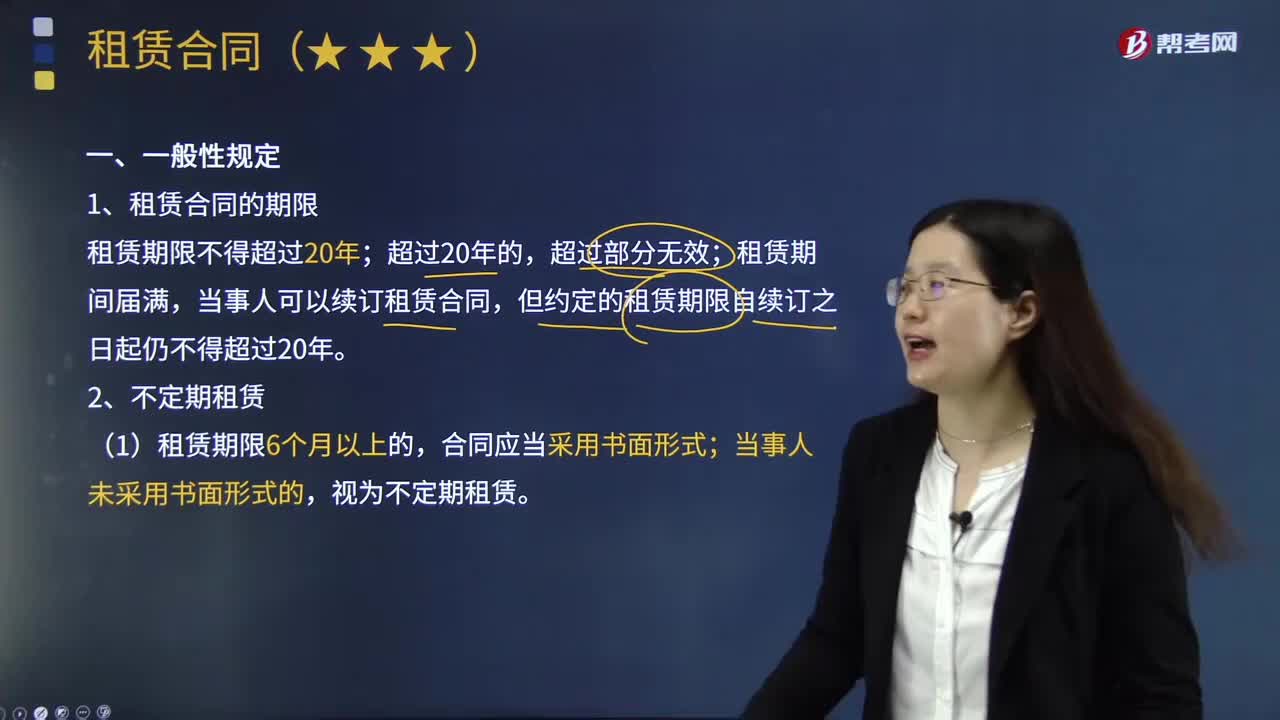

03:28租賃合同有哪些一般性規(guī)定?:租賃合同有哪些一般性規(guī)定?租賃合同是指出租人將租賃物交付給承租人使用、收益,承租人支付租金的合同。提供物的使用或收益權(quán)的一方為出租人;對租賃物有使用或收益權(quán)的一方為承租人。1.租賃合同的期限;租賃期限不得超過20年,租賃期間屆滿,當(dāng)事人可以續(xù)訂租賃合同。但約定的租賃期限自續(xù)訂之日起仍不得超過20年,(1)租賃期限6個月以上的,(2)當(dāng)事人對租賃期限沒有約定或者約定不明確。承租人繼續(xù)使用租賃物。

01:40

01:40會計估計變更的會計處理內(nèi)容有哪些?:會計估計變更的會計處理內(nèi)容有哪些?而會計估計變更,1.企業(yè)對會計估計變更應(yīng)當(dāng)采用未來適用法處理,(1)會計估計的變更僅影響變更當(dāng)期的。(2)會計估計的變更既影響變更當(dāng)期又影響未來期間的。(3)難以對某項變更區(qū)分為會計政策變更或會計估計變更的。應(yīng)當(dāng)將其作為會計估計變更處理。(1)會計估計變更的內(nèi)容和原因,(2)會計估計變更對當(dāng)期和未來期間的影響數(shù)。(3)會計估計變更的影響數(shù)不能確定的

06:47

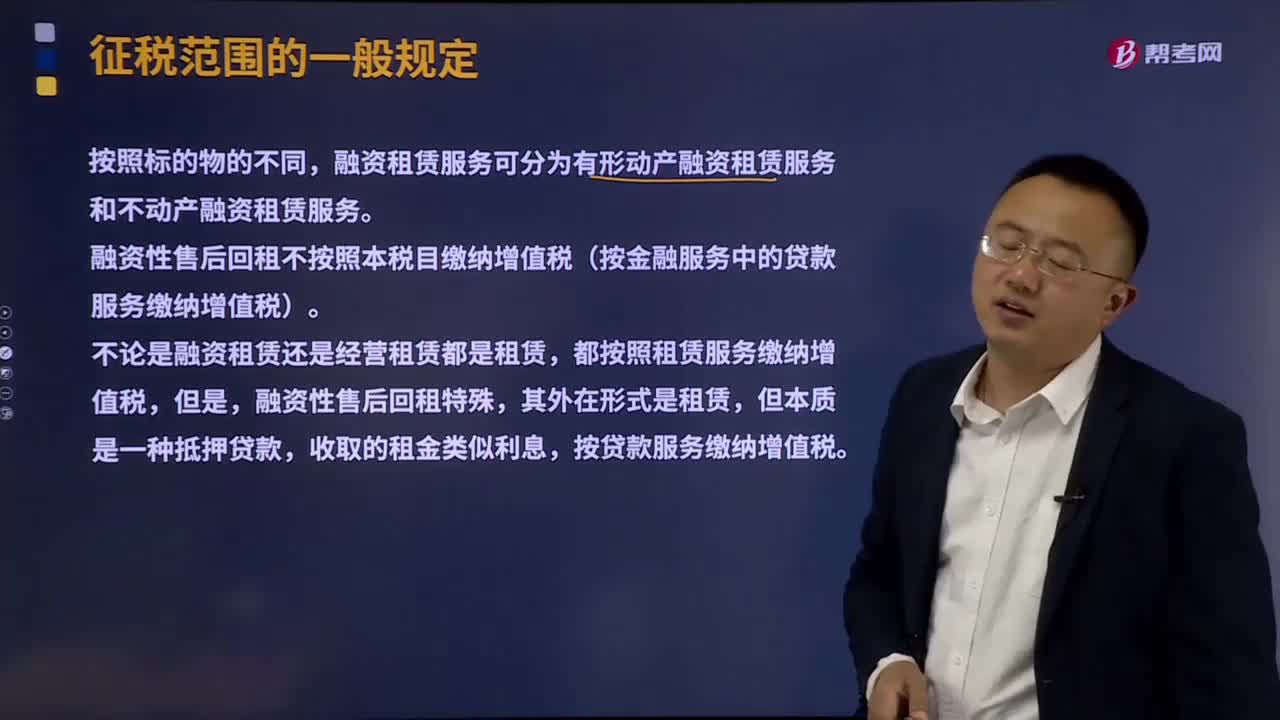

06:47租賃服務(wù)的具體的內(nèi)容是什么?:包括融資租賃服務(wù)和經(jīng)營租賃服務(wù)。(1)融資租賃服務(wù)。即出租人根據(jù)承租人所要求的規(guī)格、型號、性能等條件購入有形動產(chǎn)或者不動產(chǎn)租賃給承租人,合同期內(nèi)租賃物所有權(quán)屬于出租人,不論出租人是否將租賃物銷售給承租人。融資租賃服務(wù)可分為有形動產(chǎn)融資租賃服務(wù)和不動產(chǎn)融資租賃服務(wù)。融資性售后回租不按照本稅目繳納增值稅(按金融服務(wù)中的貸款服務(wù)繳納增值稅),(2)經(jīng)營租賃服務(wù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日