下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

07:43

07:43會(huì)計(jì)要素對(duì)收入是怎么樣確定的?:會(huì)計(jì)要素對(duì)收入是怎么樣確定的?

04:10

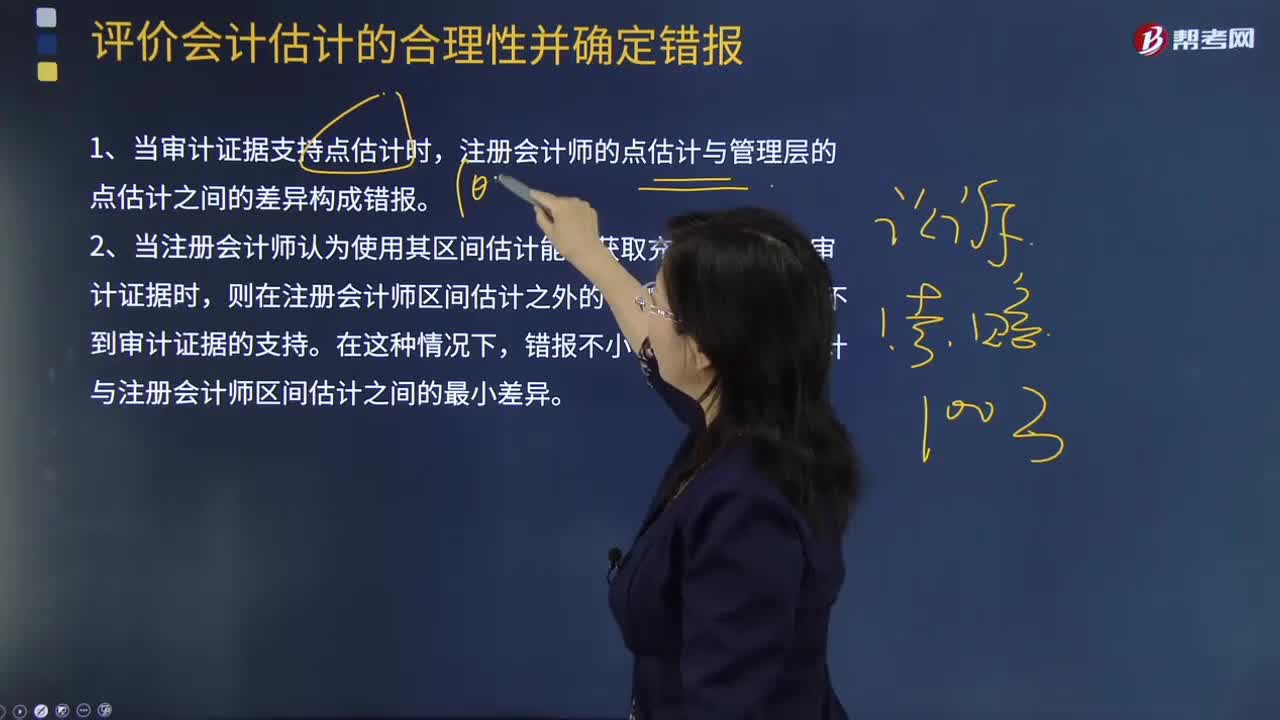

04:10怎么樣評(píng)價(jià)會(huì)計(jì)估計(jì)確定錯(cuò)報(bào)?:怎么樣評(píng)價(jià)會(huì)計(jì)估計(jì)確定錯(cuò)報(bào)?

05:34

05:34資源稅特殊情況下銷售額怎樣確定?:資源稅特殊情況下銷售額怎樣確定?資源稅特殊銷售情況下銷售額的確定:(1)納稅人申報(bào)的原煤或洗選煤銷售價(jià)格明顯偏低且無正當(dāng)理由的,或者有視同銷售應(yīng)稅煤炭行為而無銷售價(jià)格的,主管稅務(wù)機(jī)關(guān)應(yīng)按下列順序確定計(jì)稅價(jià)格:②按其他納稅人最近時(shí)期同類原煤或洗選煤的平均銷售價(jià)格確定。自產(chǎn)自用且無法確定應(yīng)稅煤炭移送使用量的,可采取最終產(chǎn)成品的煤耗指標(biāo)確定用煤量:其他煤炭連續(xù)生產(chǎn)企業(yè)可采取其產(chǎn)成品煤耗指標(biāo)進(jìn)行確定。

00:47

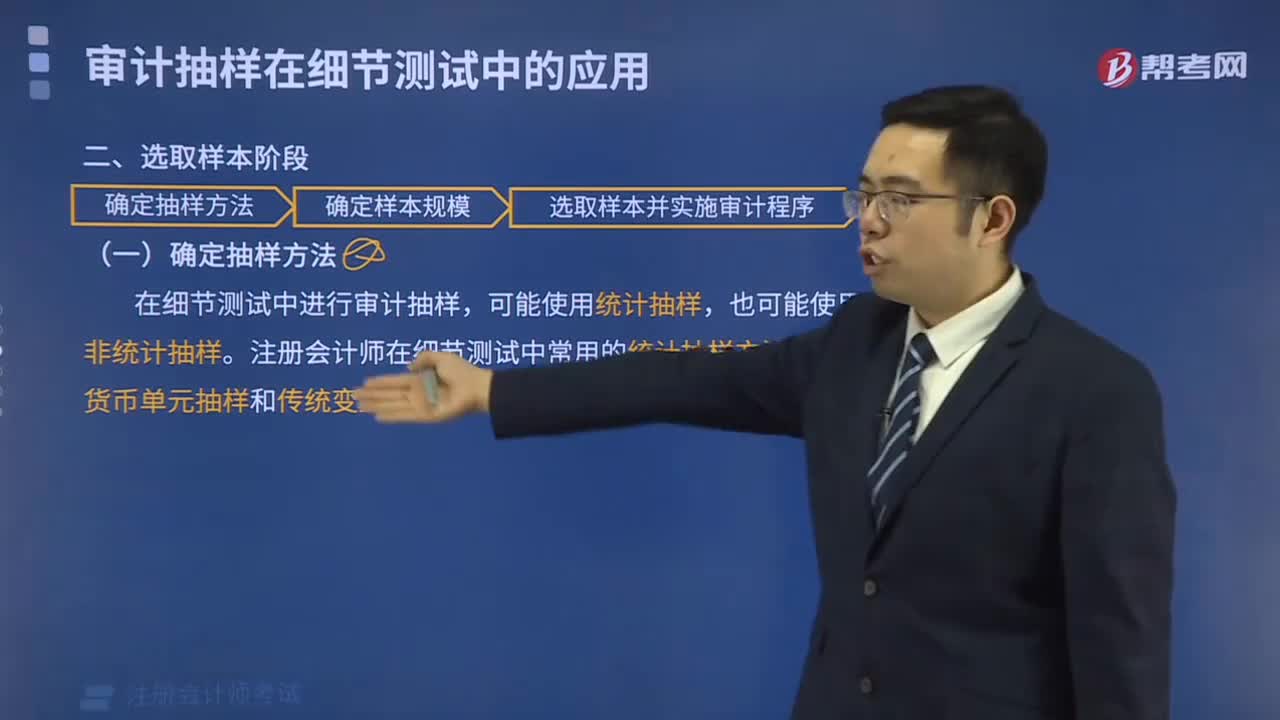

00:47審計(jì)抽樣怎樣確定樣本量?:審計(jì)抽樣怎樣確定樣本量?注冊(cè)會(huì)計(jì)師需要確定好可接受信賴過度風(fēng)險(xiǎn),可容忍偏差率以及預(yù)計(jì)總體偏差。再去確定所需的樣本規(guī)模,樣本規(guī)模是指從總體中選取樣本項(xiàng)目的數(shù)量。在審計(jì)抽樣中,就不能反映出總體的特征,注冊(cè)會(huì)計(jì)師就無法獲取充分的審計(jì)證據(jù),其審計(jì)結(jié)論的可靠性就會(huì)大打折扣,甚至可能得出錯(cuò)誤的審計(jì)結(jié)論;相反,如果樣本規(guī)模過大,則會(huì)增加審計(jì)工作量,造成不必要的時(shí)間和人力的浪費(fèi),降低審計(jì)效率。

00:19

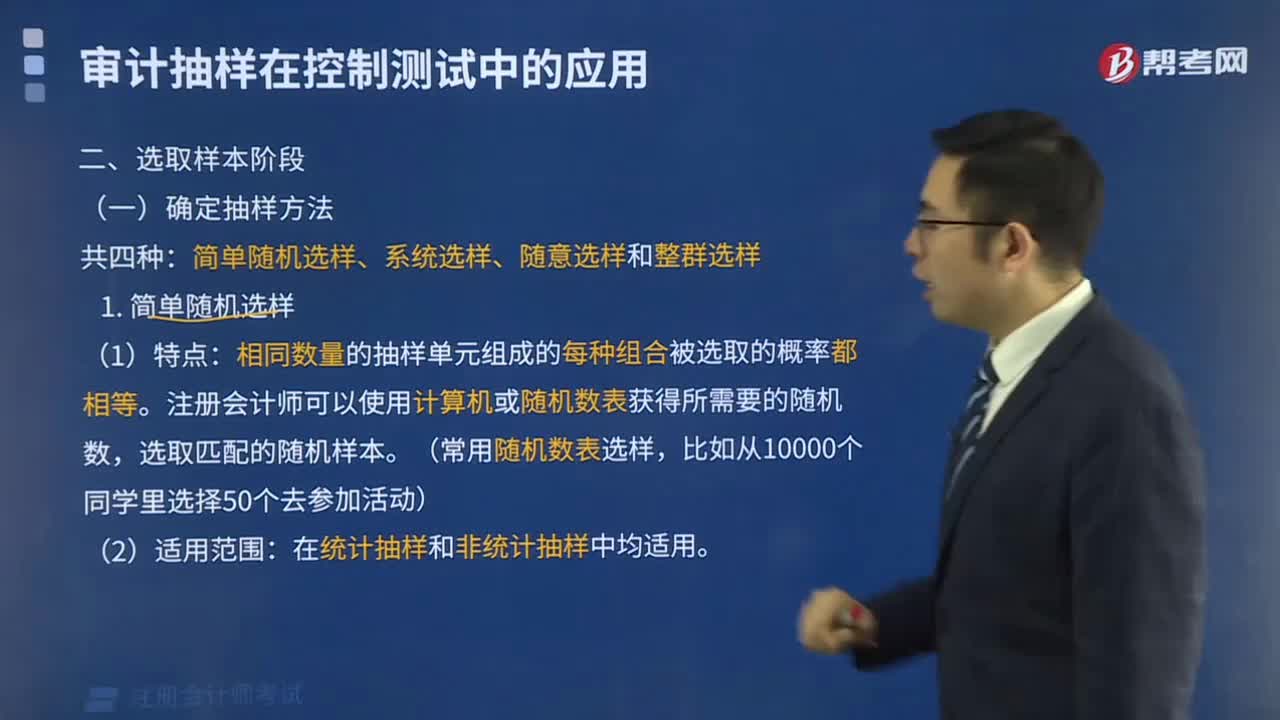

00:19審計(jì)抽樣確定抽樣方法有哪些?:審計(jì)抽樣確定抽樣方法:按照審計(jì)抽樣決策的依據(jù)不同劃分為統(tǒng)計(jì)抽樣和非統(tǒng)計(jì)抽樣,按照審計(jì)抽樣目的不同劃分為屬性抽樣和變量抽樣。

01:21

01:21投資方的賬務(wù)處理是怎樣的?:賬務(wù)處理是指從審核原始憑證、編制記賬憑證開始,金融工具投資方(持有人)考慮持有的金融工具或其組成部分是權(quán)益工具還是債務(wù)工具投資時(shí),應(yīng)當(dāng)遵循金融工具確認(rèn)和計(jì)量準(zhǔn)則及本規(guī)定的相關(guān)要求,通常應(yīng)當(dāng)與發(fā)行方對(duì)金融工具的權(quán)益或負(fù)債屬性的分類保持一致。對(duì)于發(fā)行方歸類為權(quán)益工具的非衍生金融工具,投資方通常應(yīng)當(dāng)將其歸類為權(quán)益工具投資。

04:23

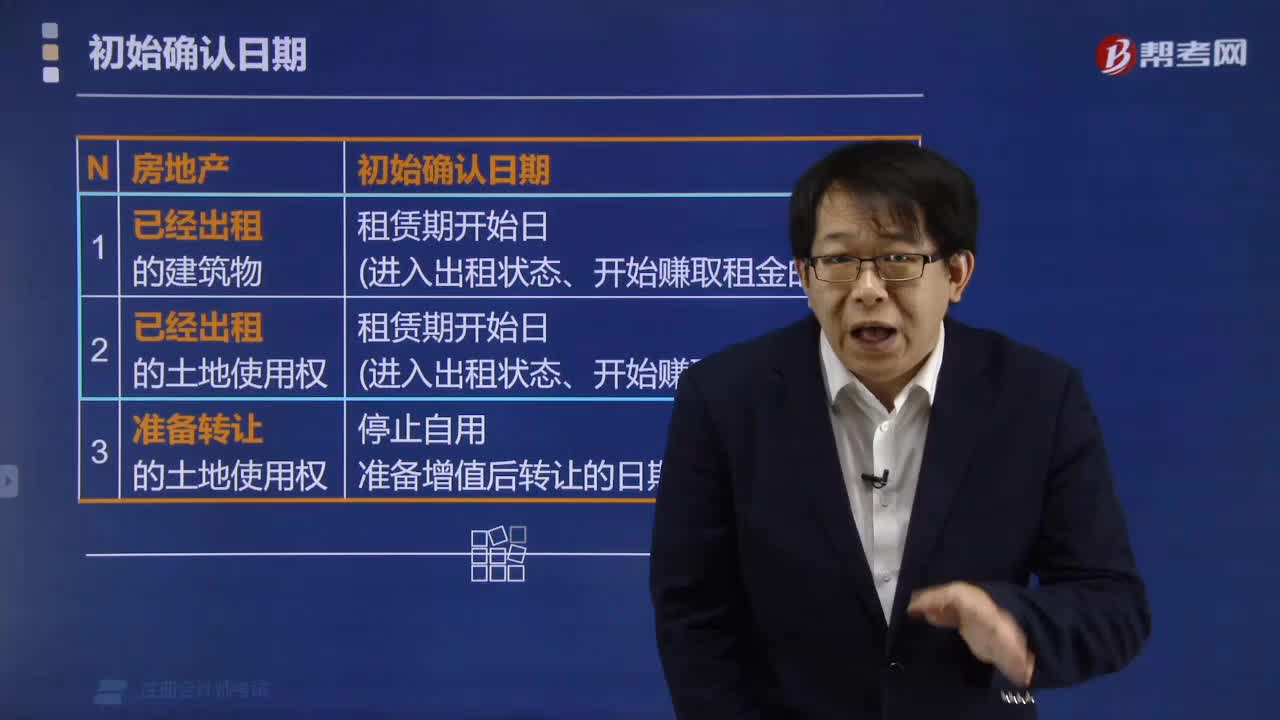

04:23怎樣確定資產(chǎn)預(yù)計(jì)未來現(xiàn)金流量的現(xiàn)值?:怎樣確定資產(chǎn)預(yù)計(jì)未來現(xiàn)金流量的現(xiàn)值?1.資產(chǎn)預(yù)計(jì)未來現(xiàn)金流量的現(xiàn)值:該船舶的公允價(jià)值減去處置費(fèi)用后的凈額難以確定,企業(yè)需要通過計(jì)算其未來現(xiàn)金流量的現(xiàn)值確定資產(chǎn)的可收回金額。在計(jì)算其未來現(xiàn)金流量現(xiàn)值時(shí),為了計(jì)算船舶在20×0年末未來現(xiàn)金流量的現(xiàn)值,不應(yīng)考慮與該資產(chǎn)改良有關(guān)的預(yù)計(jì)未來現(xiàn)金流量。船舶的賬面價(jià)值(尚未確認(rèn)減值損失)為16 000萬元。

16:11

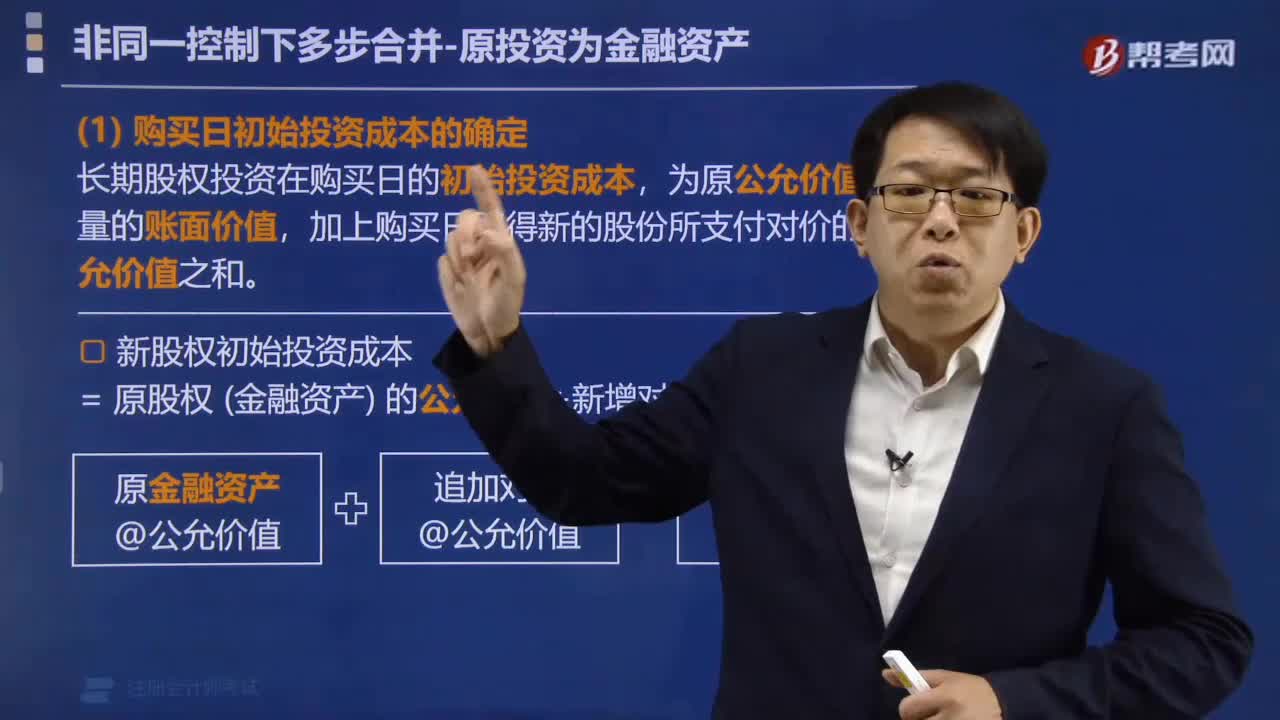

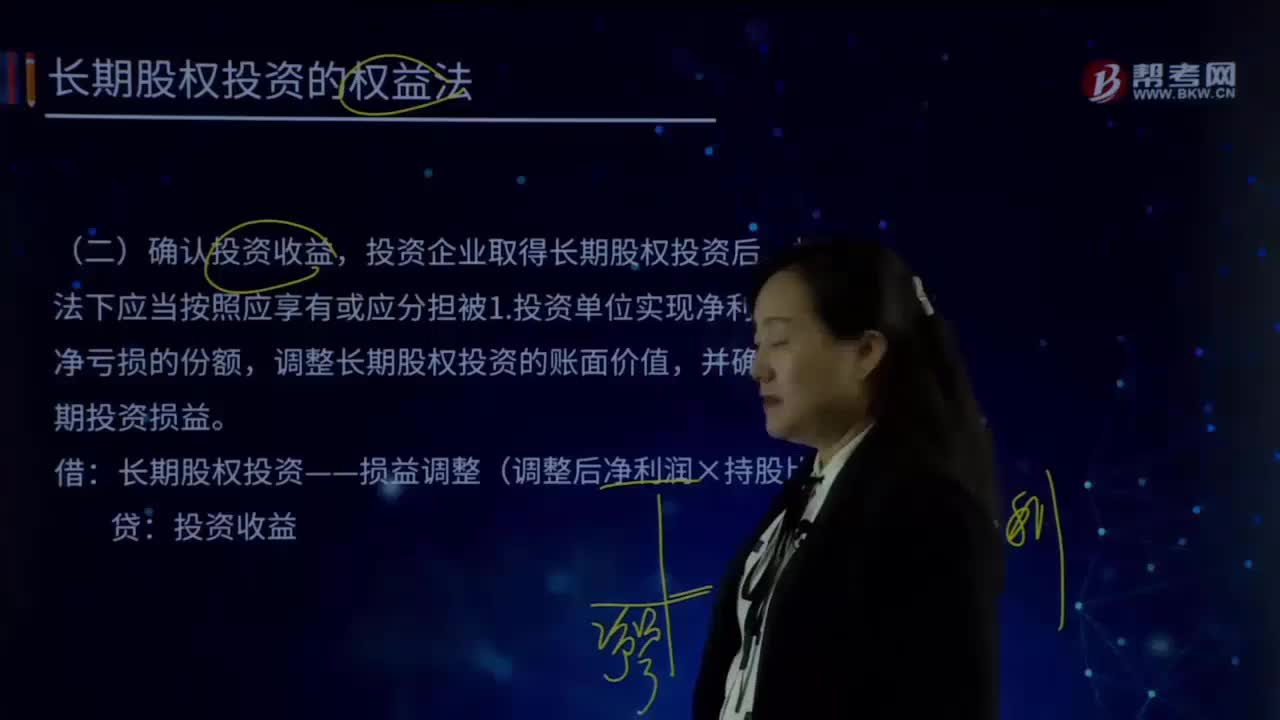

16:11怎樣確認(rèn)投資收益?:調(diào)整投資時(shí)點(diǎn)被投資方的資產(chǎn)和負(fù)債的公允價(jià)值與賬面價(jià)值的差額對(duì)損益的影響以及減值準(zhǔn)備對(duì)損益的影響(重要);調(diào)整投資后投資方與被投資方之間的未實(shí)現(xiàn)內(nèi)部交易損益對(duì)凈利潤的影響(重要),則優(yōu)先股股利應(yīng)扣除后再計(jì)算歸屬于投資方的投資收益等,3.按照調(diào)整后凈利潤確認(rèn)投資收益以專題形式進(jìn)行講解,【專題1】調(diào)整投資時(shí)點(diǎn)被投資方的資產(chǎn)和負(fù)債的公允價(jià)值與賬面價(jià)值的差額(重要)。

02:01

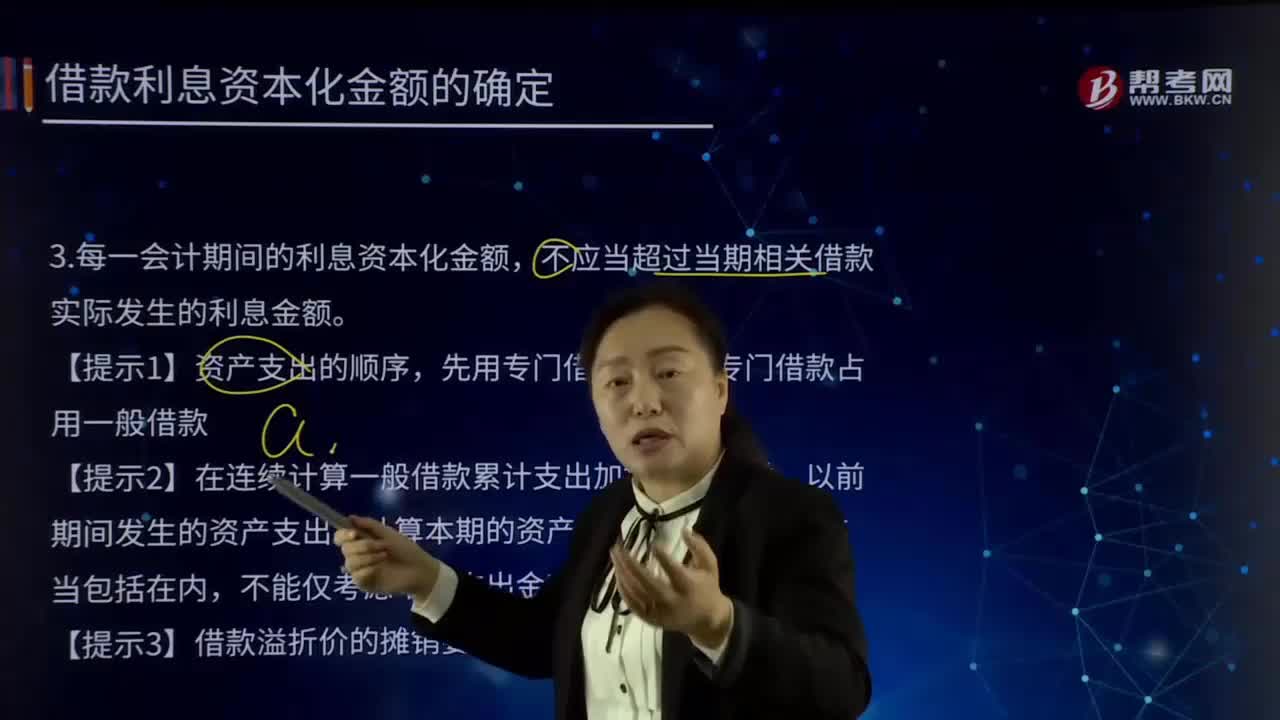

02:01應(yīng)怎樣確定借款利息資本化金額?:應(yīng)怎樣確定借款利息資本化金額?借款利息資本化的含義就是將借款利息支出確認(rèn)為一項(xiàng)資產(chǎn)。每一會(huì)計(jì)期間的利息資本化金額,不應(yīng)當(dāng)超過當(dāng)期相關(guān)借款實(shí)際發(fā)生的利息金額。超過專門借款占用一般借款。【提示2】在連續(xù)計(jì)算一般借款累計(jì)支出加權(quán)平均數(shù)時(shí),以前期間發(fā)生的資產(chǎn)支出在計(jì)算本期的資產(chǎn)支出加權(quán)平均數(shù)時(shí)應(yīng)當(dāng)包括在內(nèi),不能僅考慮本期支出金額。【提示3】借款溢折價(jià)的攤銷要采用實(shí)際利率法計(jì)算。借款期限為5年。

06:23

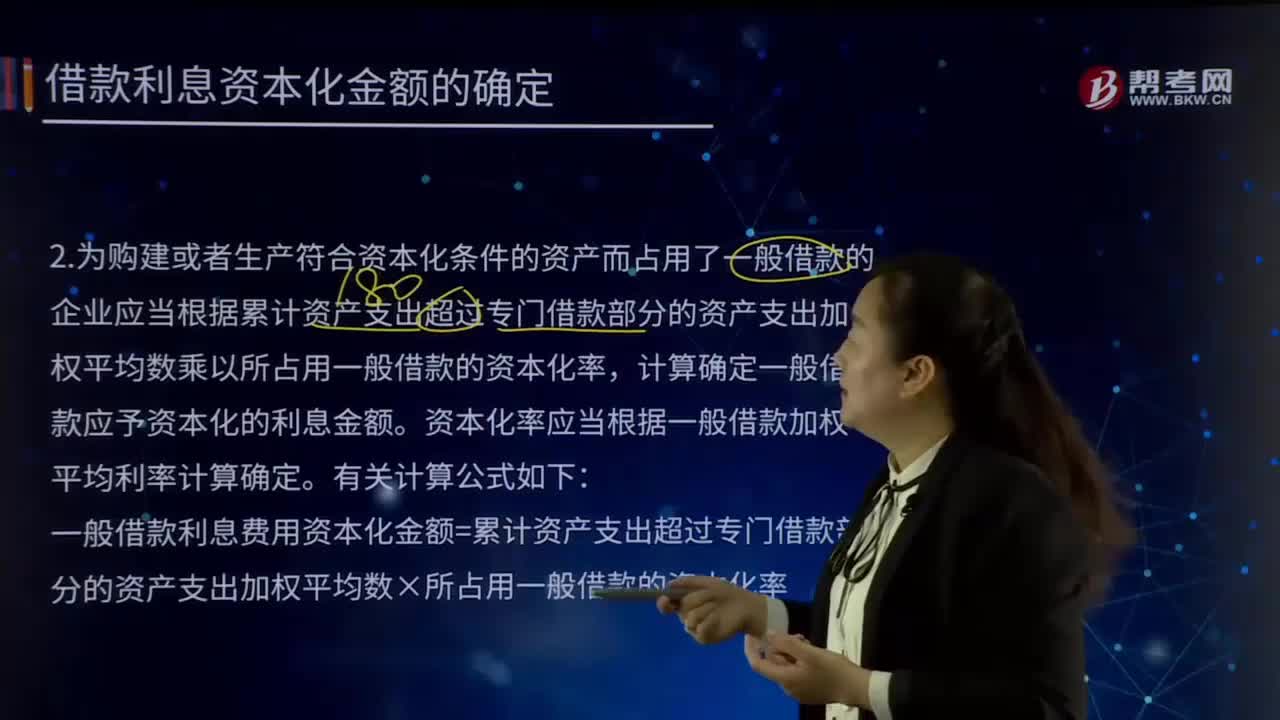

06:23借款利息資本化金額是怎樣確定的?:借款利息資本化金額是怎樣確定的?借款利息資本化的情況是針對(duì)于需要相當(dāng)長時(shí)間才能達(dá)到可銷售狀態(tài)的存貨以及投資性房地產(chǎn)等所發(fā)生的借款利息支出。為購建或者生產(chǎn)符合資本化條件的資產(chǎn)而占用了一般借款的,企業(yè)應(yīng)當(dāng)根據(jù)累計(jì)資產(chǎn)支出超過專門借款部分的資產(chǎn)支出加權(quán)平均數(shù)乘以所占用一般借款的資本化率,計(jì)算確定一般借款應(yīng)予資本化的利息金額。

09:33

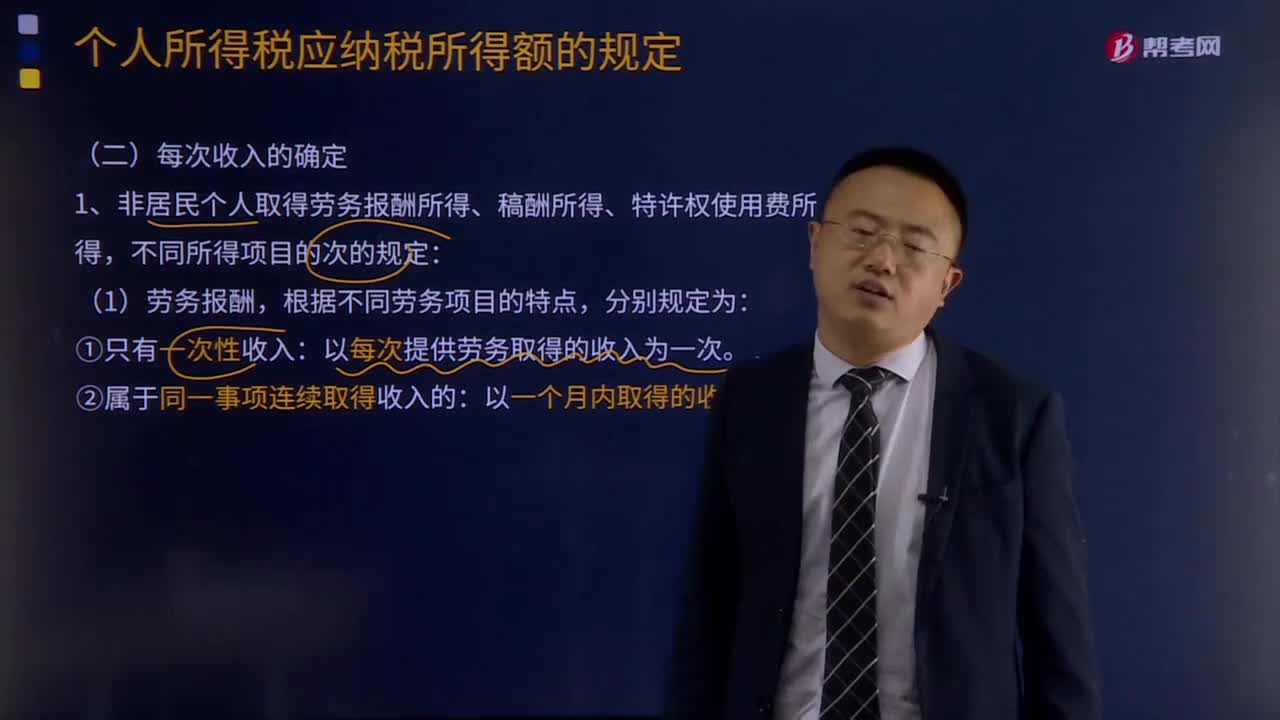

09:33每次收入的確定是怎樣的?:非居民個(gè)人取得勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得,以每次提供勞務(wù)取得的收入為一次。②屬于同一事項(xiàng)連續(xù)取得收入的:①同一作品再版取得的所得,應(yīng)視為另一次稿酬所得計(jì)征個(gè)人所得稅。應(yīng)視為兩次稿酬所得征稅,同一作品在報(bào)刊上連載取得收入的,以連載完成后取得的所有收入合并為一次,以預(yù)付稿酬或分次支付稿酬等形式取得的收入,應(yīng)與以前出版、發(fā)表時(shí)取得的稿酬合并計(jì)算為一次,(3)特許權(quán)使用費(fèi)所得:

09:14

09:14怎樣確定保證期間?:保證人承擔(dān)保證責(zé)任的期限。1.當(dāng)事人在合同中約定保證期間:【提示】保證合同約定的保證期間早于或者等于主債務(wù)履行期限的。(2)主債務(wù)履行期限沒有約定或者約定不明時(shí)。自債權(quán)人要求債務(wù)人履行債務(wù)的寬限期屆滿之次日計(jì)算,【提示】保證合同約定保證人承擔(dān)保證責(zé)任。但未約定保證方式和保證期間,下列關(guān)于丙企業(yè)是否承擔(dān)保證責(zé)任的表述中,因?yàn)楸髽I(yè)的保證責(zé)任因還款期限的變更而消滅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日