下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:42

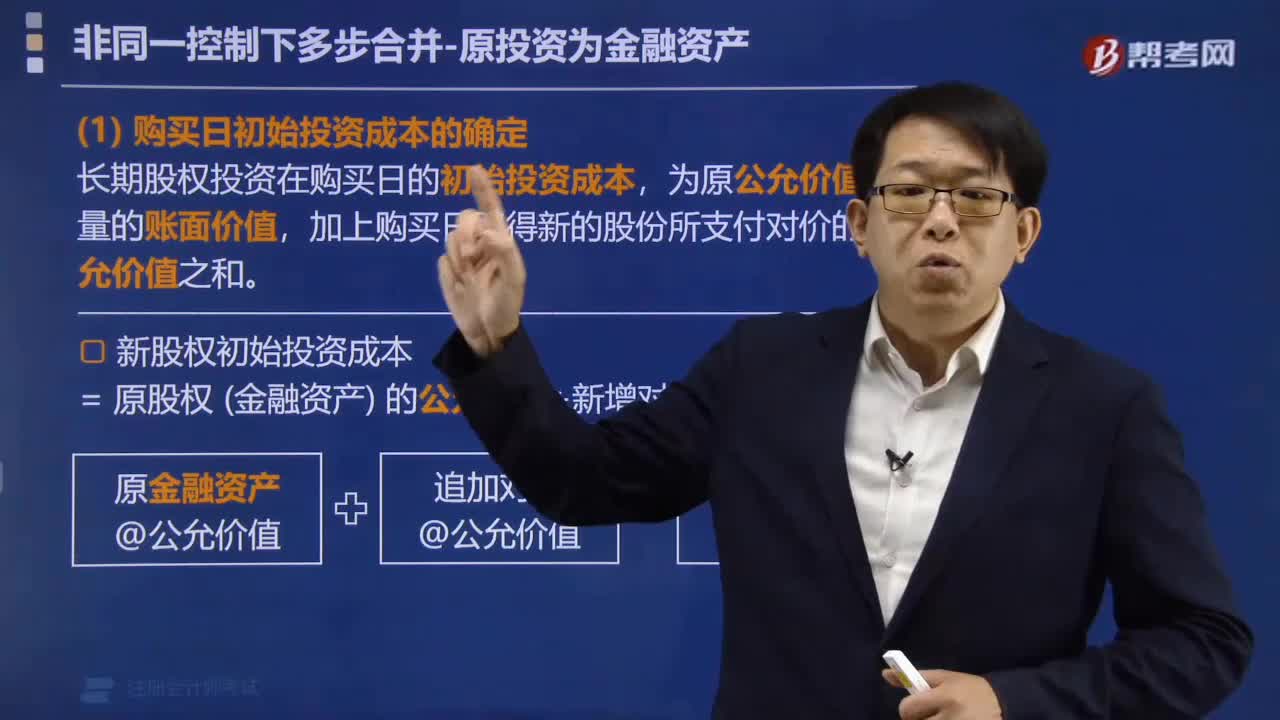

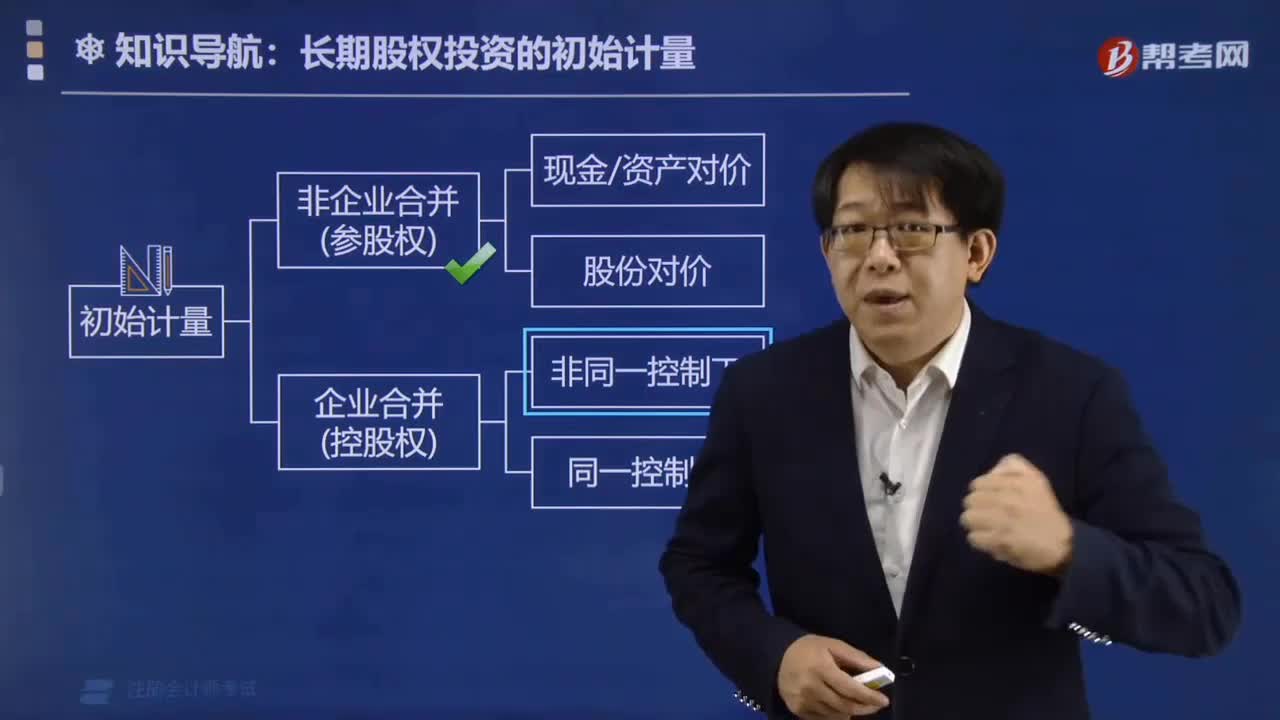

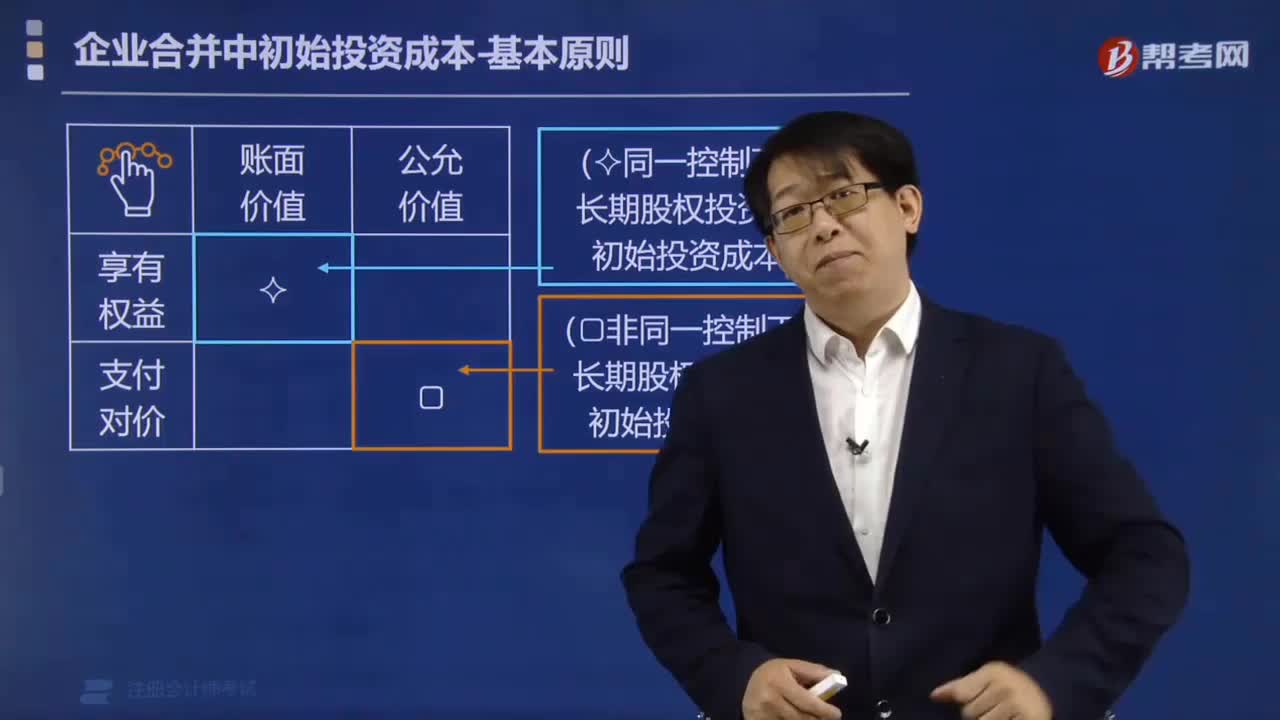

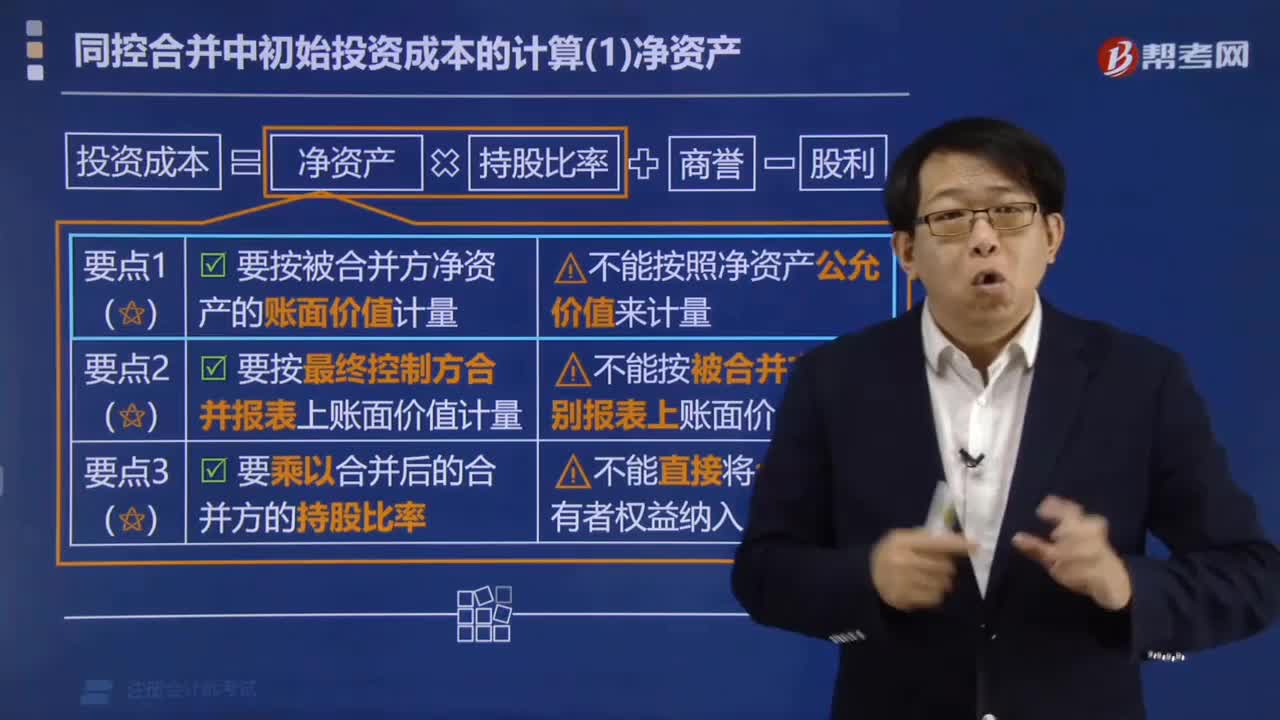

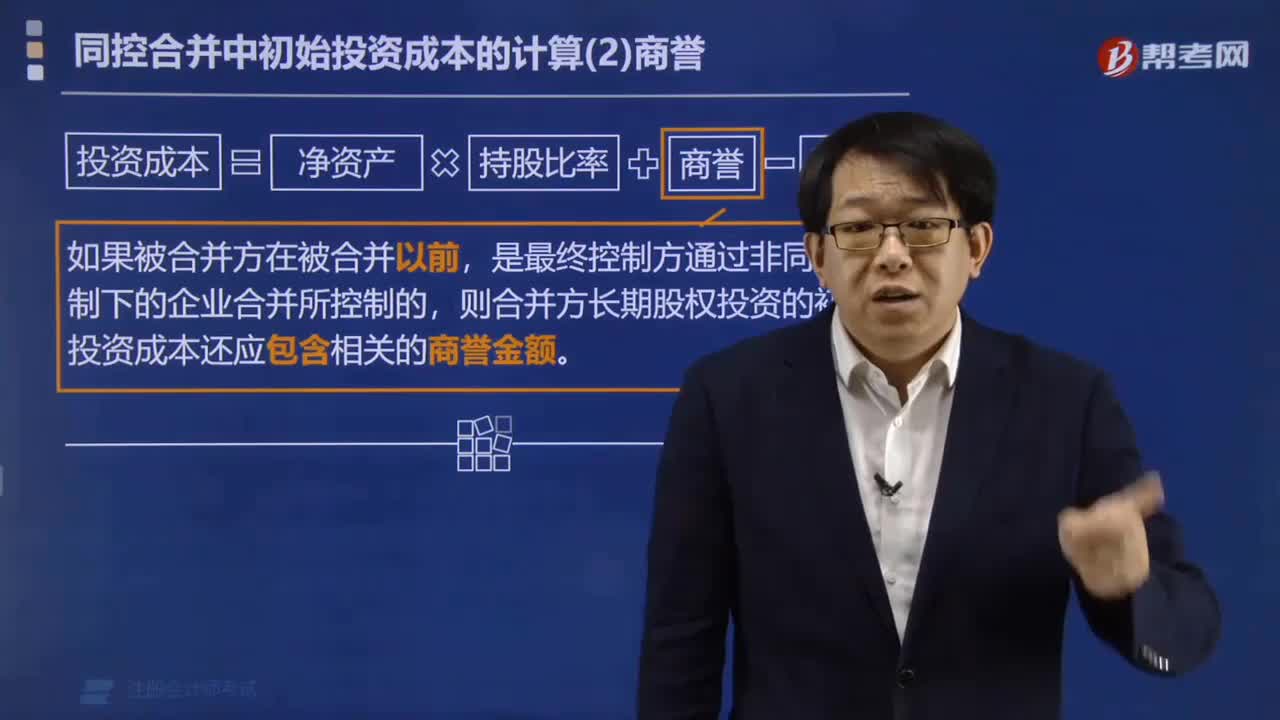

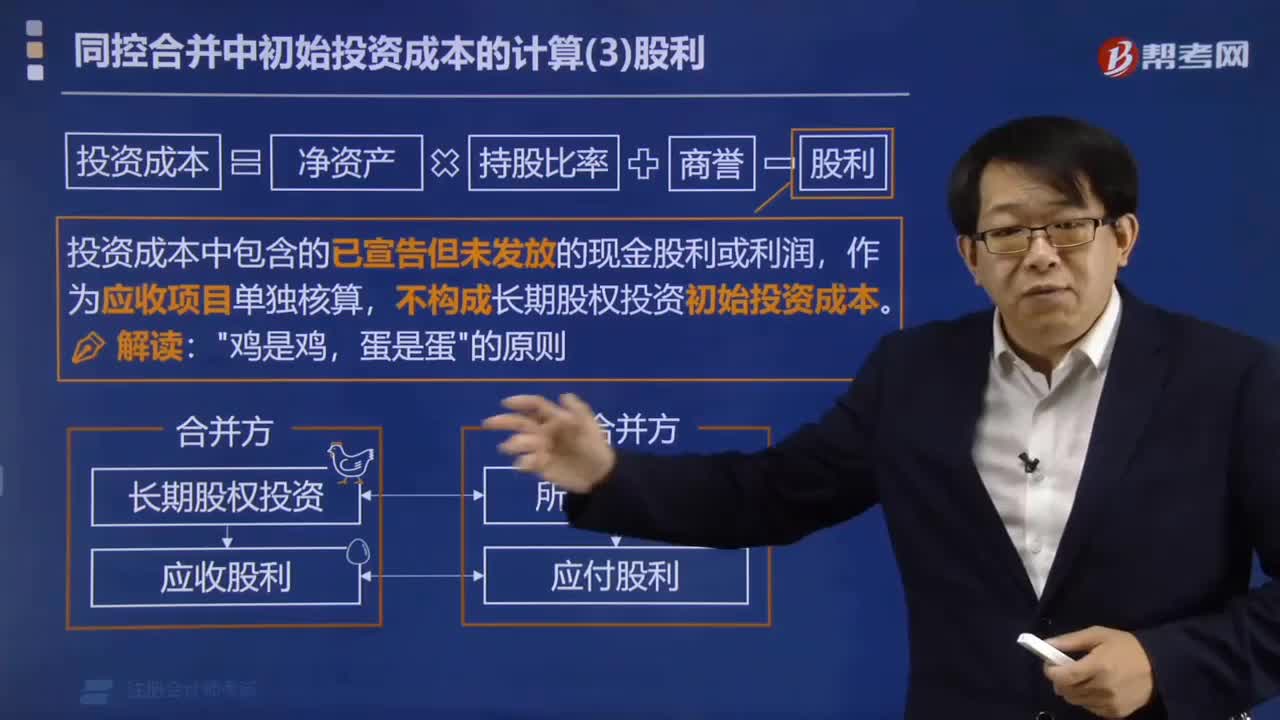

00:42同控合并中初始投資成本的股利如何計算?:同控合并中初始投資成本的股利如何計算?

06:33

06:33怎樣確定樣本量?:怎樣確定樣本量?

03:27

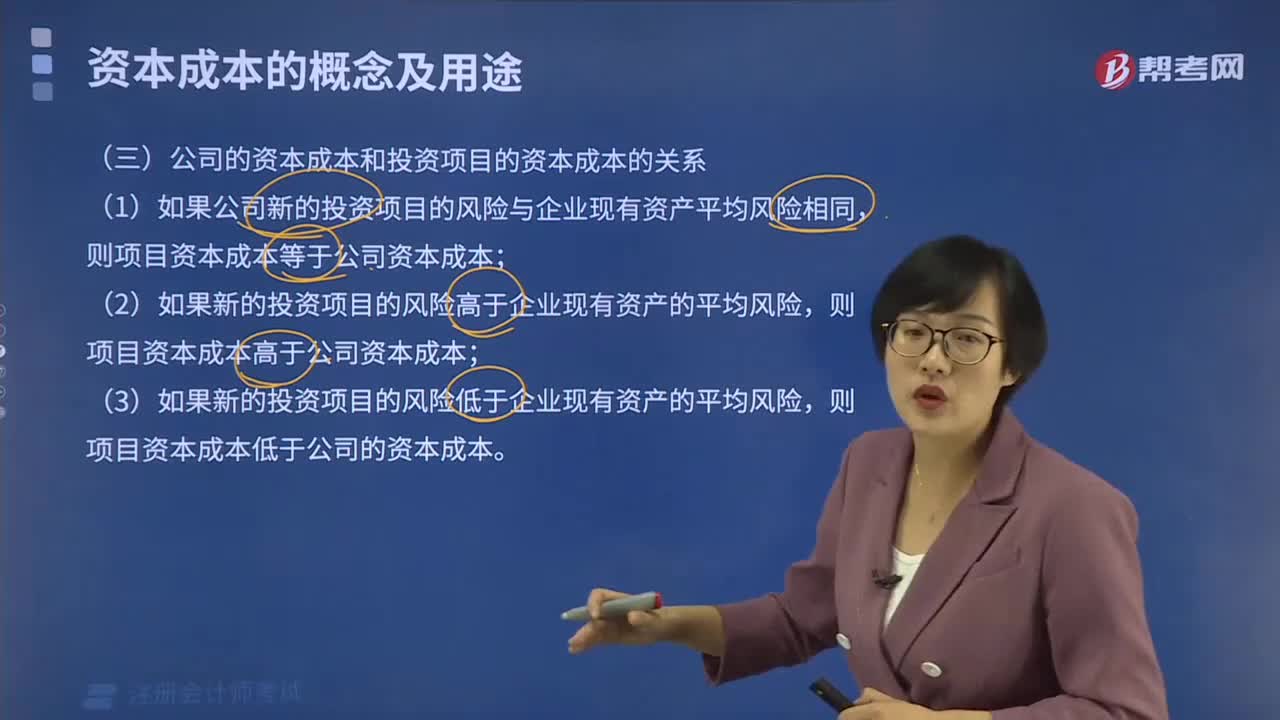

03:27公司的資本成本和投資項目的資本成本有什么關(guān)系?:公司的資本成本和投資項目的資本成本有什么關(guān)系?

09:11

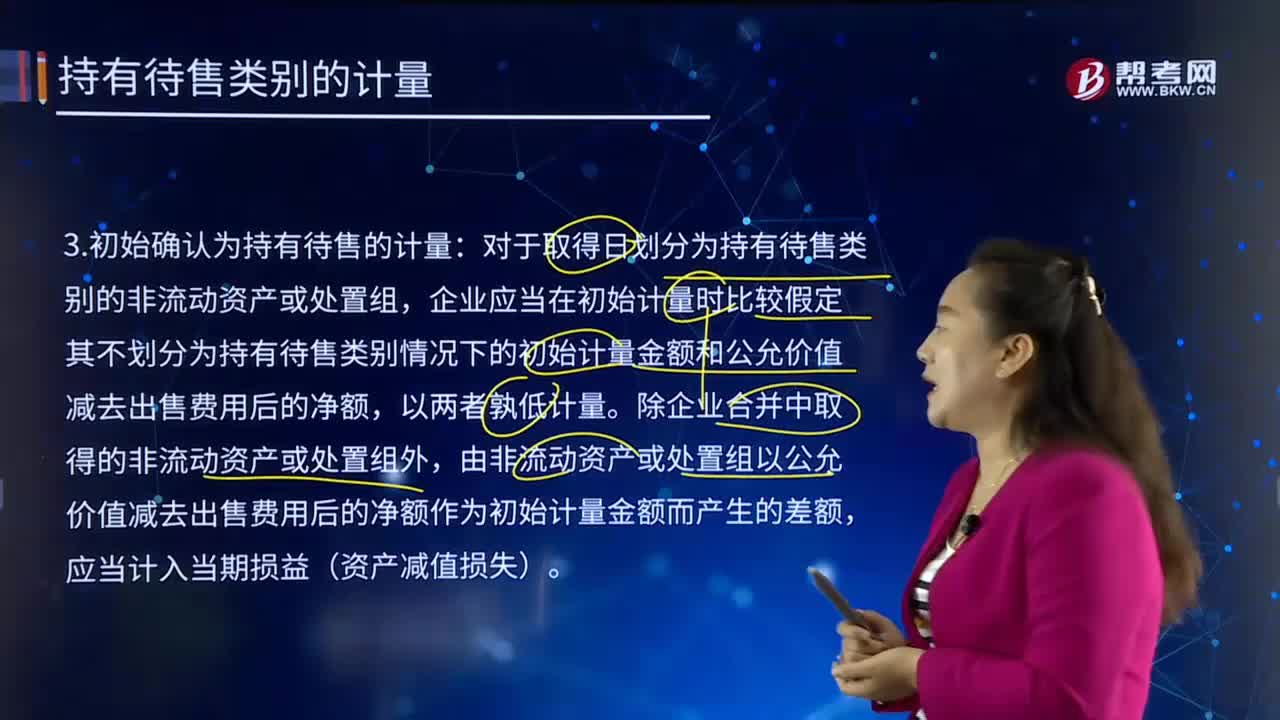

09:11初始確認為持有待售的計量是怎樣的?:由非流動資產(chǎn)或處置組以公允價值減去出售費用后的凈額作為初始計量金額而產(chǎn)生的差額,公允價值減去出售費用后的凈額為1620-12=1608萬元按照孰低計量:(2)假設(shè)不劃分為持有待售時初始計量金額為1600萬元:在確定子公司Q的公允價值減去出售費用后的凈額時,因此子公司Q的公允價值減去出售費用后的凈額低于其賬面價值;應(yīng)當確認持有待售資產(chǎn)減值損失。

04:21

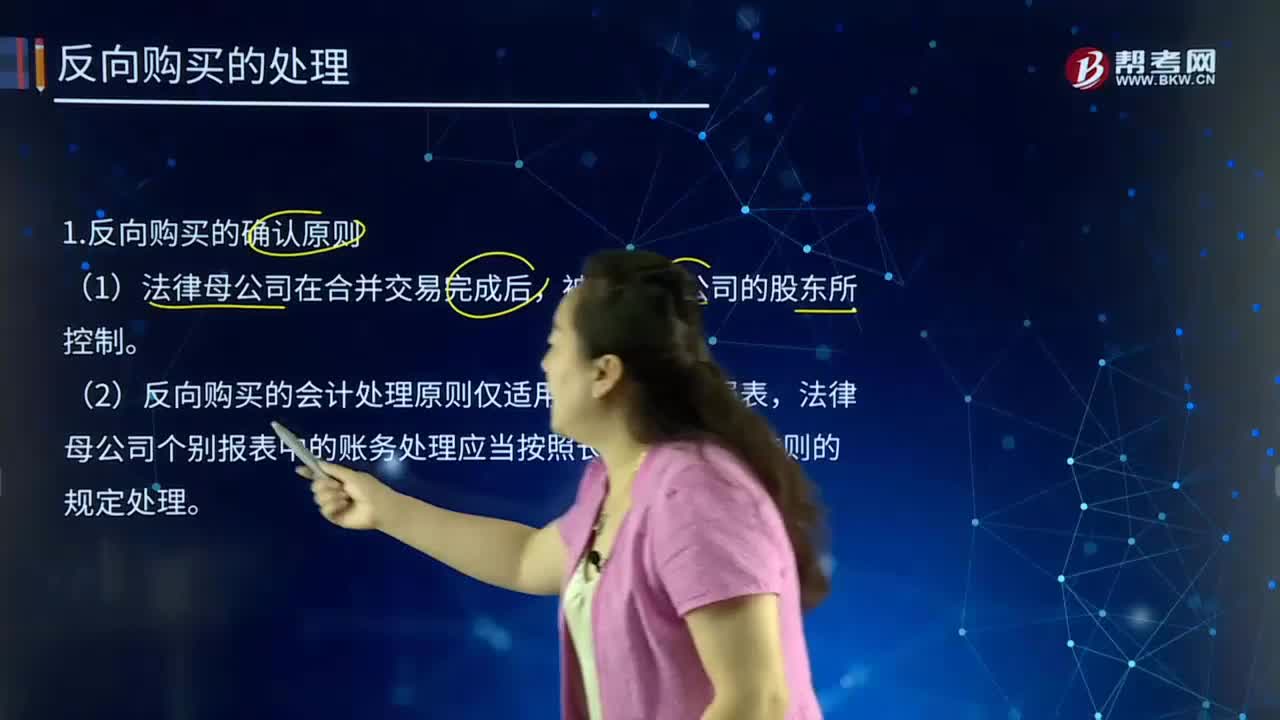

04:21反向購買的確認原則是什么?:法律上的子公司(購買方)的企業(yè)合并成本是指其如果以發(fā)行權(quán)益性證券的方式為獲取在合并后報告主體的股權(quán)比例,應(yīng)向法律上母公司(被購買方)的股東發(fā)行的權(quán)益性證券數(shù)量與其公允價值計算的結(jié)果。購買方的權(quán)益性證券在購買日存在公開報價的,購買方的權(quán)益性證券在購買日不存在可靠公開報價的,應(yīng)參照購買方的公允價值和被購買方的公允價值二者之中有更為明顯證據(jù)支持的作為基礎(chǔ),確定購買方假定應(yīng)發(fā)行權(quán)益性證券的公允價值。

14:23

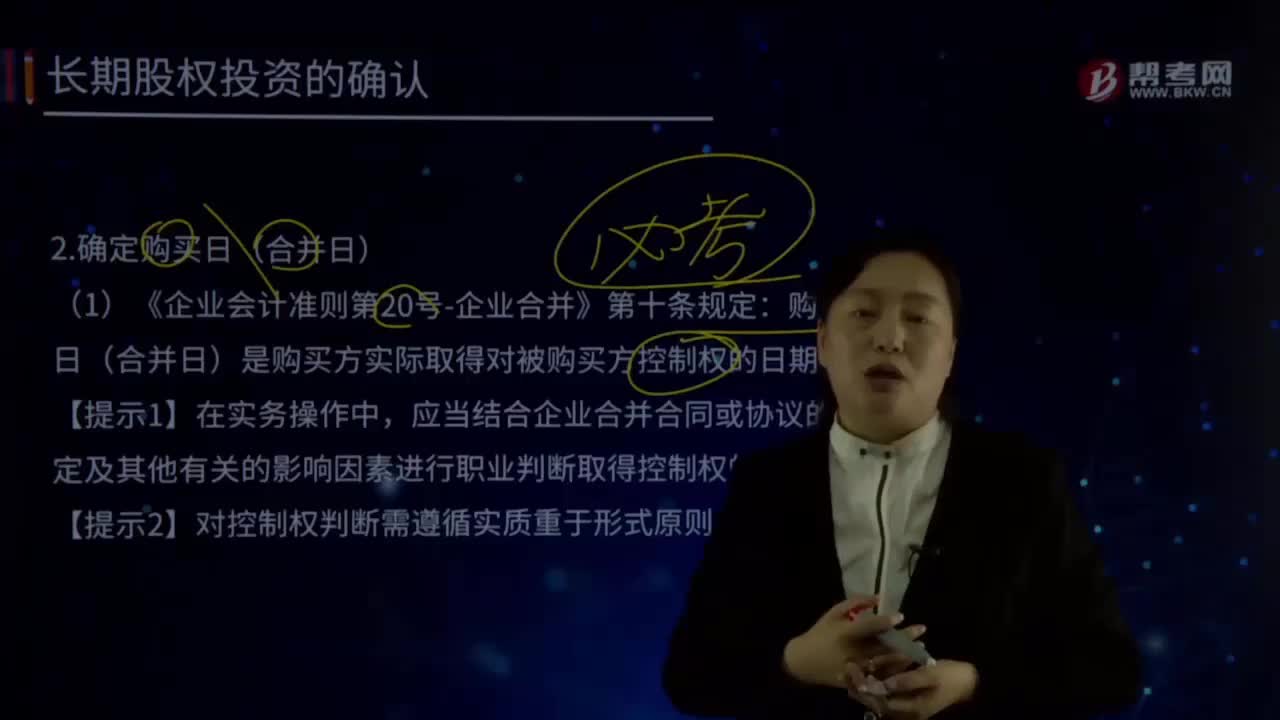

14:23如何確定購買日(合并日)?:購買日(合并日)是購買方實際取得對被購買方控制權(quán)的日期。應(yīng)當結(jié)合企業(yè)合并合同或協(xié)議的約定及其他有關(guān)的影響因素進行職業(yè)判斷取得控制權(quán)的日期。才能夠形成與取得股權(quán)或凈資產(chǎn)相關(guān)的風險和報酬的轉(zhuǎn)移。取得相關(guān)批準是對企業(yè)合并交易或事項進行會計處理的前提。購買方實際上控制被購買方的財務(wù)和經(jīng)營政策,購買日是指購買方最終取得對被購買企業(yè)控制權(quán)的日期。

05:21

05:21合同開始日即滿足收入確認條件是什么?:在合同開始日即滿足收入確認條件,合同開始日通常是指合同生效日。該合同在合同開始日滿足本節(jié)合同確認收入的五個條件。該專利技術(shù)在合同開始日即授權(quán)給乙公司使用。乙公司每季度向甲公司提供該專利技術(shù)的使用情況報告,并在約定的期間內(nèi)支付特許權(quán)使用費。乙公司僅按合同支付了當年第一季度的特許權(quán)使用費,乙公司的付款能力進一步惡化,該合同在合同開始日滿足收入確認的前提條件,甲公司在乙公司使用該專利技術(shù)的行為發(fā)生時。

02:14

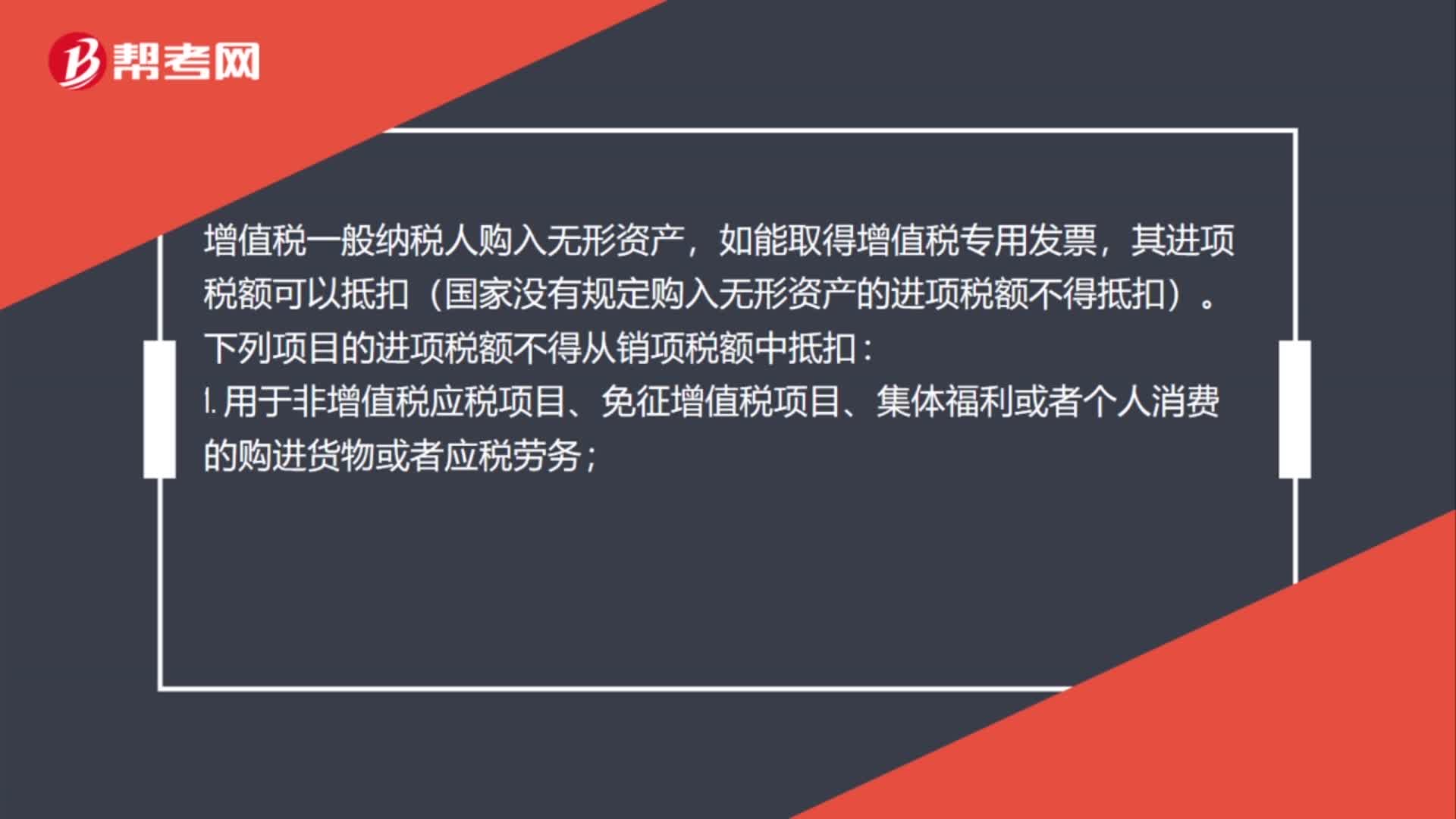

02:14購買無形資產(chǎn)怎么抵扣?:購買無形資產(chǎn)怎么抵扣?無形資產(chǎn)的增值稅進項稅是否可以抵扣要看具體用途而定,軟件在購入時可以取得增值稅專用發(fā)票,購入其他無形資產(chǎn)是無法取得增值稅專用發(fā)票的。增值稅一般納稅人購入無形資產(chǎn),其進項稅額可以抵扣(國家沒有規(guī)定購入無形資產(chǎn)的進項稅額不得抵扣)。下列項目的進項稅額不得從銷項稅額中抵扣:1. 用于非增值稅應(yīng)稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物或者應(yīng)稅勞務(wù);

01:22

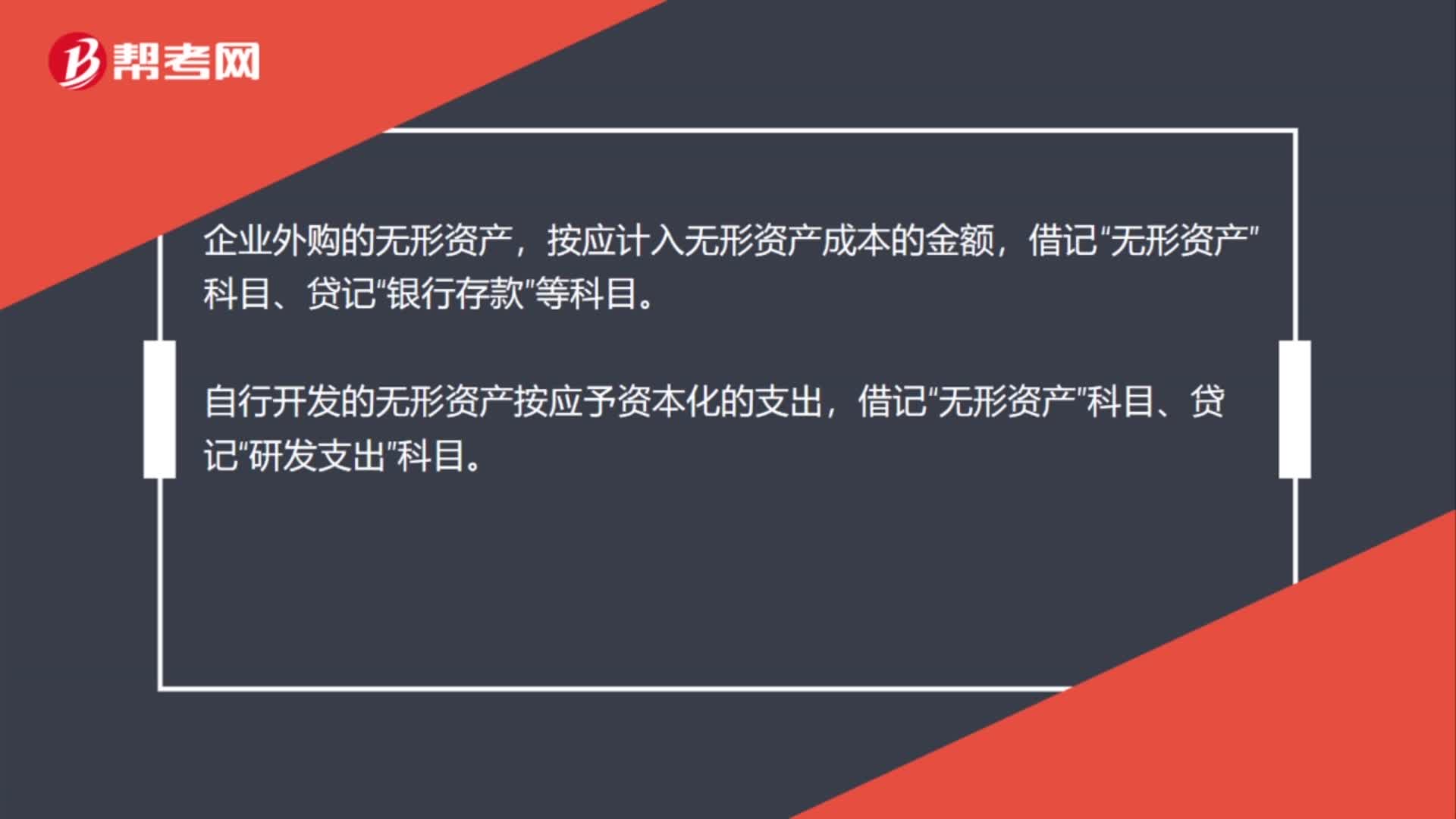

01:22購買無形資產(chǎn)預(yù)付一半怎么做賬?:購買無形資產(chǎn)預(yù)付一半怎么做賬?先預(yù)付一部分貨款,會計分錄為:預(yù)付賬款:因此做付款憑證:無形資產(chǎn)或者管理費用,應(yīng)付賬款:應(yīng)計入無形資產(chǎn)增值稅專用票,應(yīng)交稅費-應(yīng)交增值稅-進項”庫存現(xiàn)金,企業(yè)外購的無形資產(chǎn)“按應(yīng)計入無形資產(chǎn)成本的金額”自行開發(fā)的無形資產(chǎn)按應(yīng)予資本化的支出:借記:科目、貸記:科目用固定資產(chǎn)換購無形資產(chǎn)無形資產(chǎn)累計折舊固定資產(chǎn)銀行存款營業(yè)外收入自行研發(fā)出的無形資產(chǎn)無形資產(chǎn)貸研發(fā)支出

07:31

07:31怎樣對企業(yè)合并中取得無形資產(chǎn)成本進行初始計量?:怎樣對企業(yè)合并中取得無形資產(chǎn)成本進行初始計量?而同一控制下的企業(yè)合并實質(zhì)上是同一集團下企業(yè)財產(chǎn)與資源的重新分配。所以嚴格意義上的企業(yè)合并應(yīng)該指的是非同一控制下企業(yè)合并。按被合并方原無形資產(chǎn)賬面價值確認無形資產(chǎn)的初始成本:應(yīng)當按照被合并方無形資產(chǎn)賬面價值作為合并成本,①被購買企業(yè)原已確認的無形資產(chǎn),②被購買企業(yè)原未確認的無形資產(chǎn),購買方就應(yīng)在購買日將其獨立于商譽確認為一項無形資產(chǎn)。

04:25

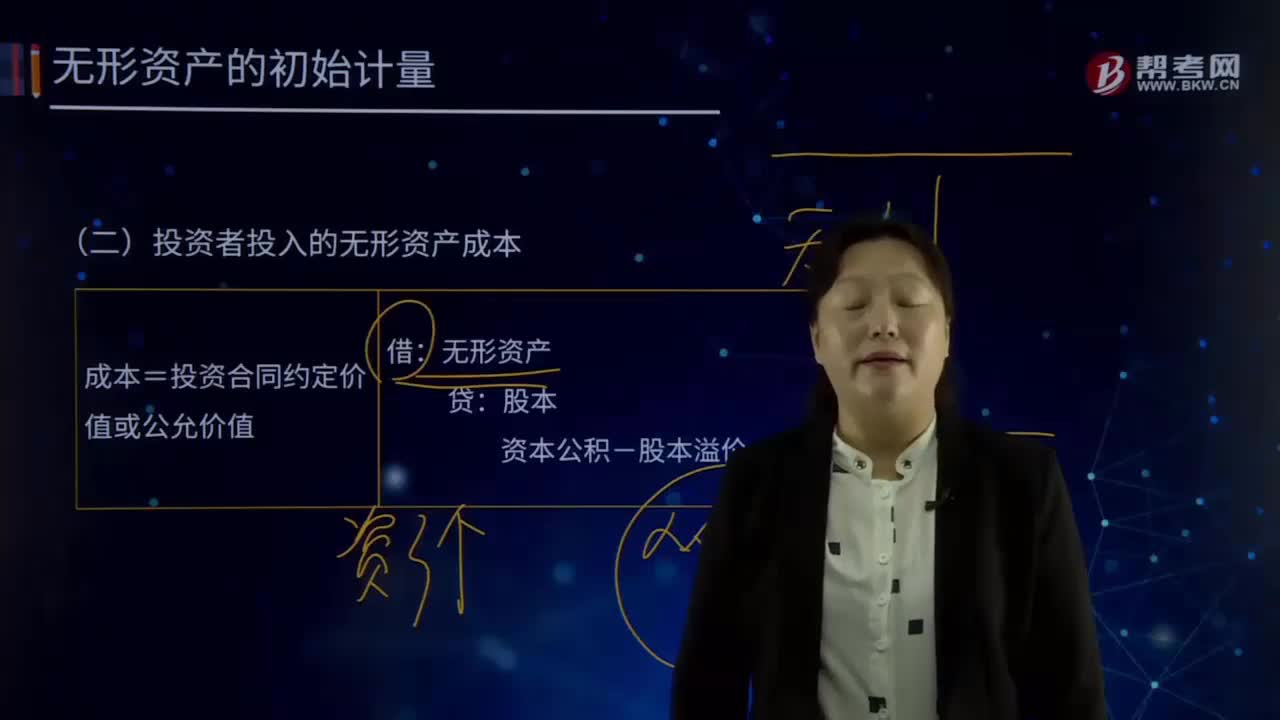

04:25怎樣對投資者投入的無形資產(chǎn)成本進行初始計量?:怎樣對投資者投入的無形資產(chǎn)成本進行初始計量?無形資產(chǎn)Intangible Assets是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產(chǎn)。廣義的無形資產(chǎn)包括貨幣資金、應(yīng)收帳款、金融資產(chǎn)、長期股權(quán)投資、專利權(quán)、商標權(quán)等,投資者投入無形資產(chǎn)的成本,應(yīng)當按照投資合同或協(xié)議約定的價值確定,但合同或協(xié)議約定價值不公允的除外。成本=投資合同約定價值或公允價值:資本公積-股本溢價(倒擠)。

01:50

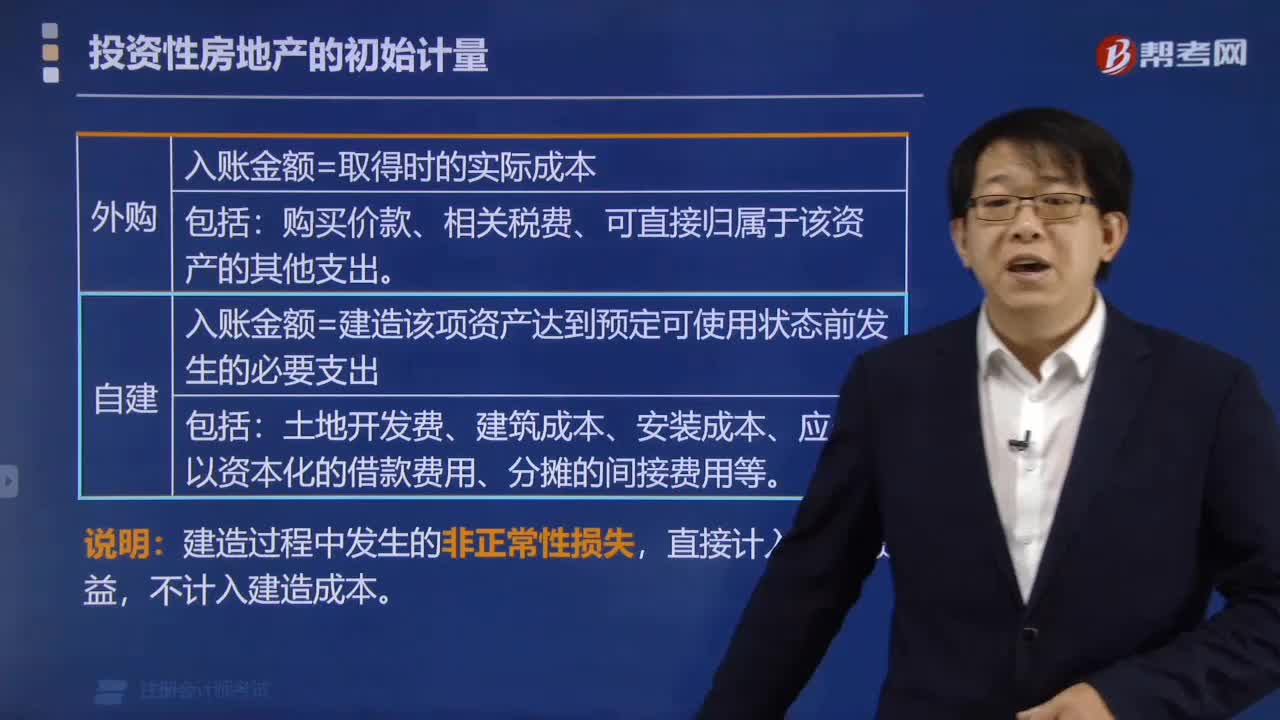

01:50固定資產(chǎn)初始計量的定義是什么?:固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)、出租或者經(jīng)營管理而持有的、使用時間超過12個月的,固定資產(chǎn)應(yīng)當按照成本進行初始計量。是指企業(yè)購建某項固定資產(chǎn)達到預(yù)定可使用狀態(tài)前所發(fā)生的一切合理、必要的支出。這些支出包括直接發(fā)生的價款、運雜費、包裝費和安裝成本等,確定其初始入賬成本時還應(yīng)考慮棄置費用。企業(yè)應(yīng)當按照棄置費用的現(xiàn)值計入相關(guān)固定資產(chǎn)成本。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日