-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:10

04:10

怎么樣評(píng)價(jià)會(huì)計(jì)估計(jì)確定錯(cuò)報(bào)?:怎么樣評(píng)價(jià)會(huì)計(jì)估計(jì)確定錯(cuò)報(bào)?

00:48

00:48

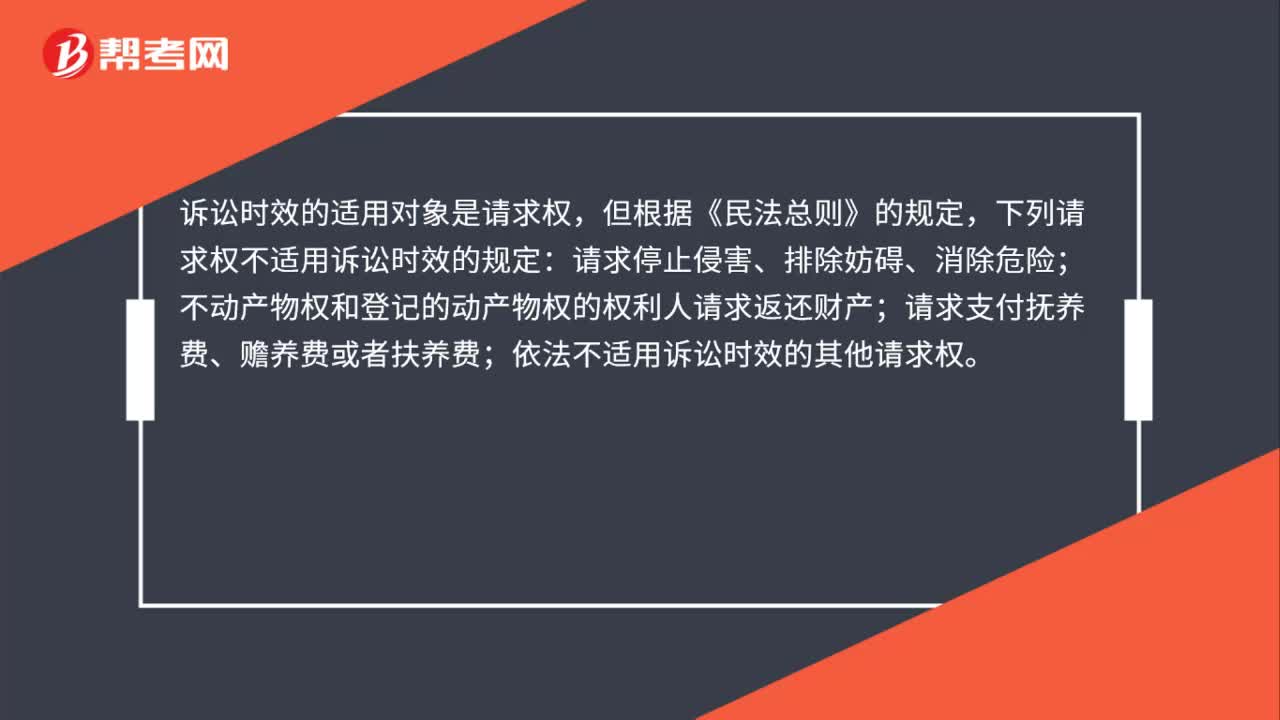

訴訟時(shí)效的適用對(duì)象是什么?:訴訟時(shí)效的適用對(duì)象是什么?訴訟時(shí)效的適用對(duì)象是請(qǐng)求權(quán),但根據(jù)《民法總則》的規(guī)定,下列請(qǐng)求權(quán)不適用訴訟時(shí)效的規(guī)定:請(qǐng)求停止侵害、排除妨礙、消除危險(xiǎn);不動(dòng)產(chǎn)物權(quán)和登記的動(dòng)產(chǎn)物權(quán)的權(quán)利人請(qǐng)求返還財(cái)產(chǎn);請(qǐng)求支付撫養(yǎng)費(fèi)、贍養(yǎng)費(fèi)或者扶養(yǎng)費(fèi);依法不適用訴訟時(shí)效的其他請(qǐng)求權(quán)。

00:43

00:43

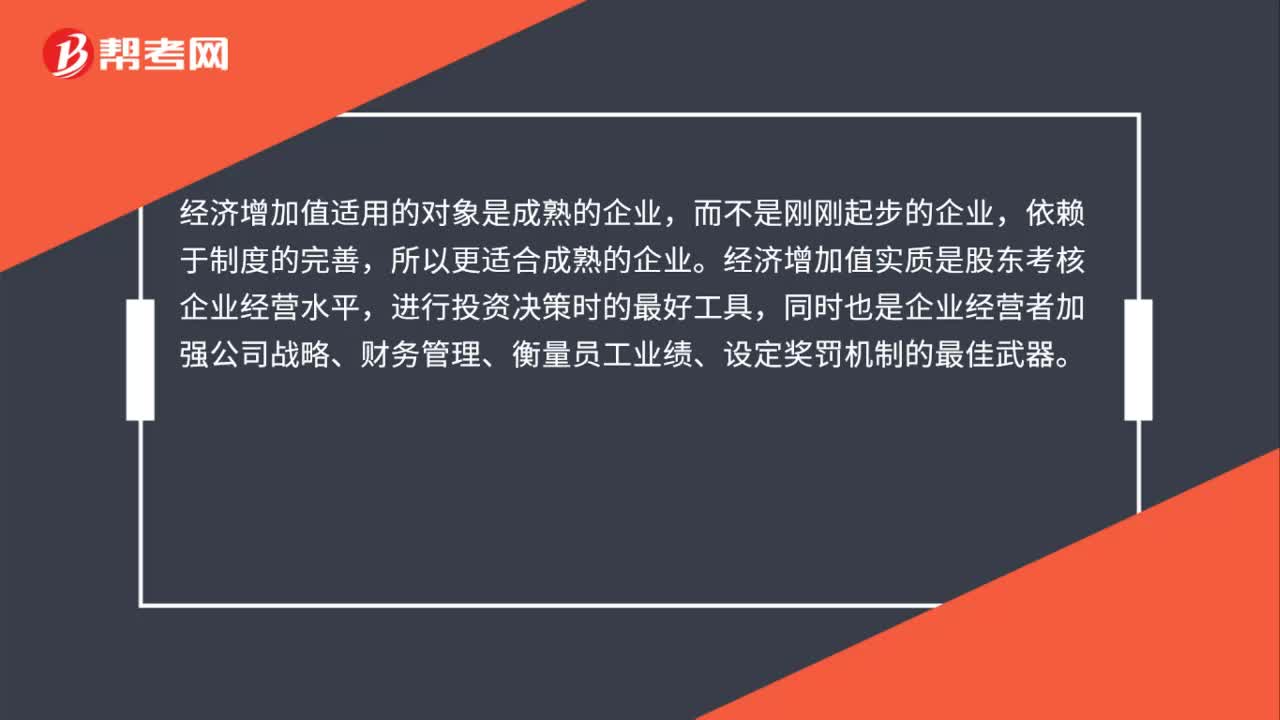

經(jīng)濟(jì)增加值適用對(duì)象是什么?:經(jīng)濟(jì)增加值適用對(duì)象是什么?經(jīng)濟(jì)增加值適用的對(duì)象是成熟的企業(yè),而不是剛剛起步的企業(yè),依賴于制度的完善,所以更適合成熟的企業(yè)。經(jīng)濟(jì)增加值實(shí)質(zhì)是股東考核企業(yè)經(jīng)營(yíng)水平,進(jìn)行投資決策時(shí)的最好工具,同時(shí)也是企業(yè)經(jīng)營(yíng)者加強(qiáng)公司戰(zhàn)略、財(cái)務(wù)管理、衡量員工業(yè)績(jī)、設(shè)定獎(jiǎng)罰機(jī)制的最佳武器。

00:47

00:47

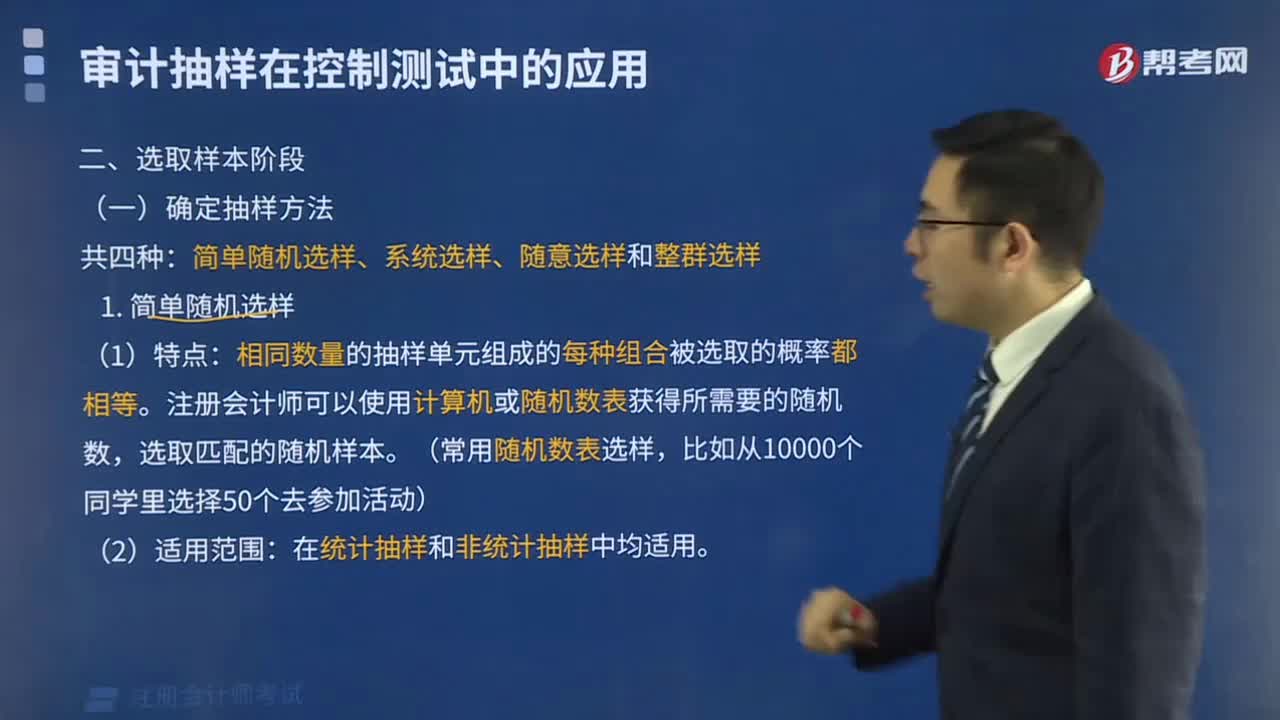

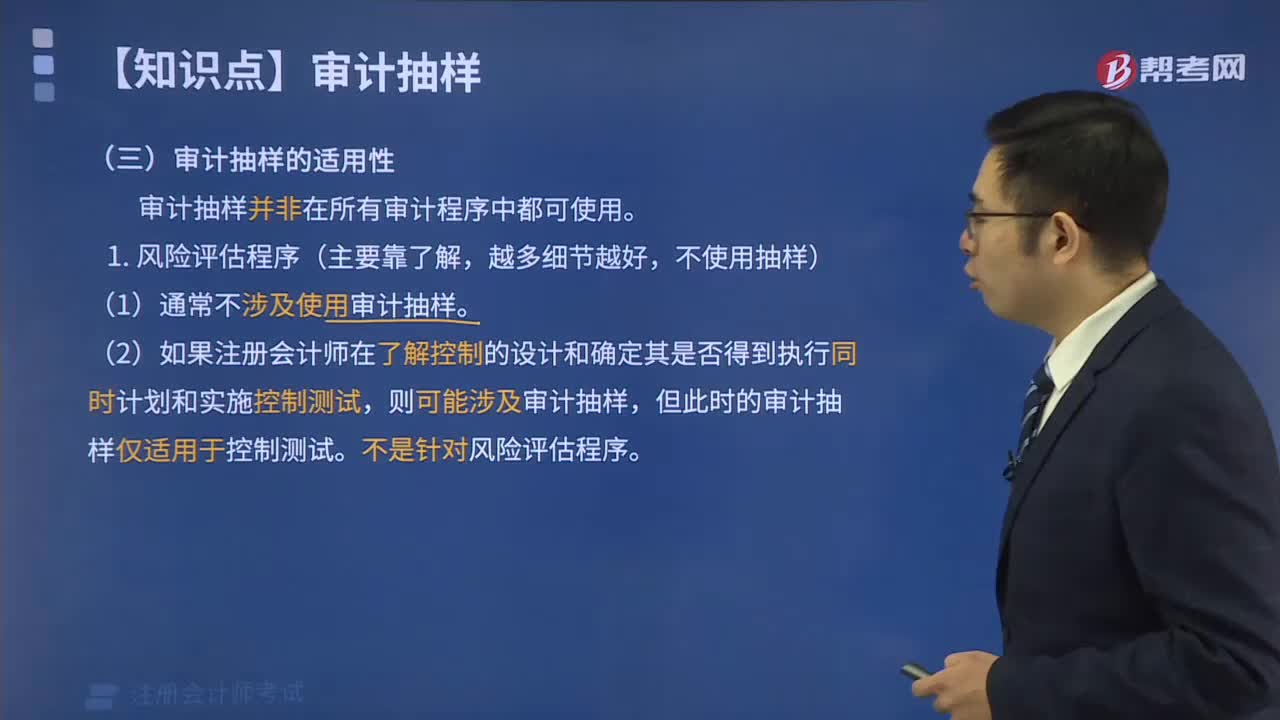

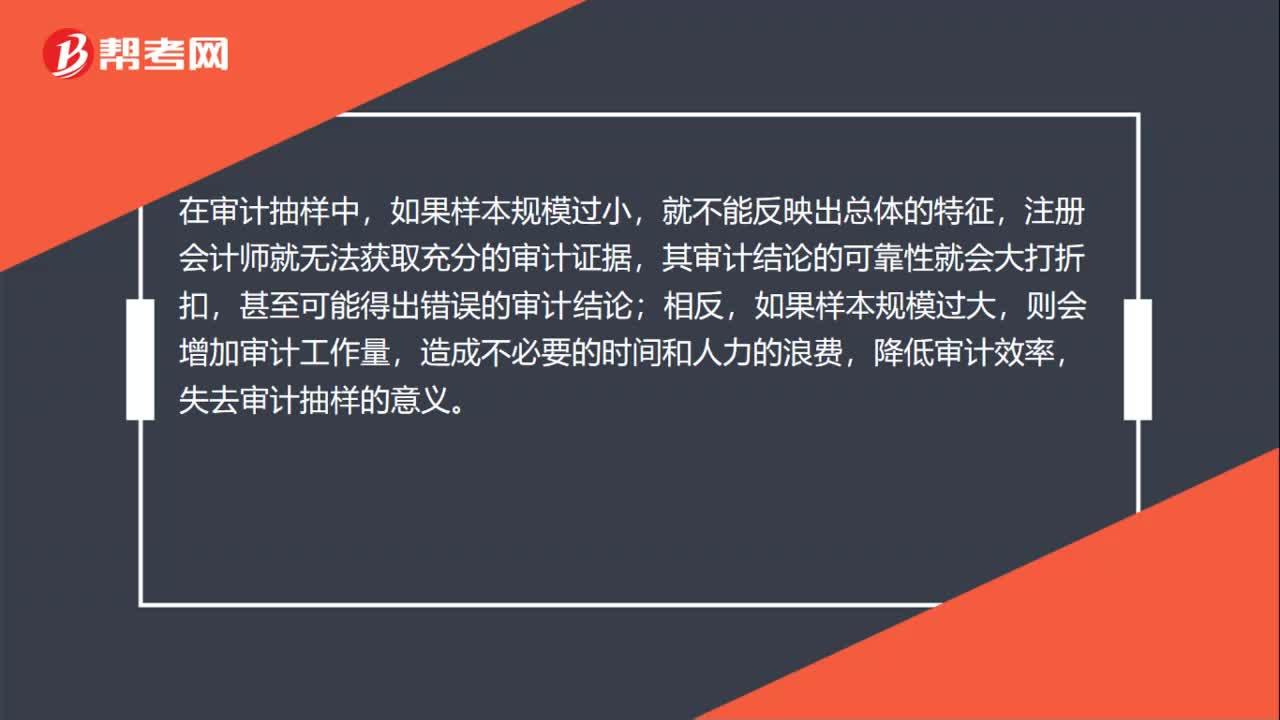

審計(jì)抽樣怎樣確定樣本量?:審計(jì)抽樣怎樣確定樣本量?注冊(cè)會(huì)計(jì)師需要確定好可接受信賴過(guò)度風(fēng)險(xiǎn),可容忍偏差率以及預(yù)計(jì)總體偏差。再去確定所需的樣本規(guī)模,樣本規(guī)模是指從總體中選取樣本項(xiàng)目的數(shù)量。在審計(jì)抽樣中,就不能反映出總體的特征,注冊(cè)會(huì)計(jì)師就無(wú)法獲取充分的審計(jì)證據(jù),其審計(jì)結(jié)論的可靠性就會(huì)大打折扣,甚至可能得出錯(cuò)誤的審計(jì)結(jié)論;相反,如果樣本規(guī)模過(guò)大,則會(huì)增加審計(jì)工作量,造成不必要的時(shí)間和人力的浪費(fèi),降低審計(jì)效率。

00:31

00:31

關(guān)鍵績(jī)效指標(biāo)法的應(yīng)用對(duì)象是什么?:關(guān)鍵績(jī)效指標(biāo)法的應(yīng)用對(duì)象是什么?關(guān)鍵績(jī)效指標(biāo)法可以單獨(dú)使用,也可以與經(jīng)濟(jì)增加值法、平衡計(jì)分卡等其他方法結(jié)合使用。關(guān)鍵績(jī)效指標(biāo)法的應(yīng)用對(duì)象可以是企業(yè),也可以是企業(yè)所屬的單位(部門)和員工。

07:56

07:56

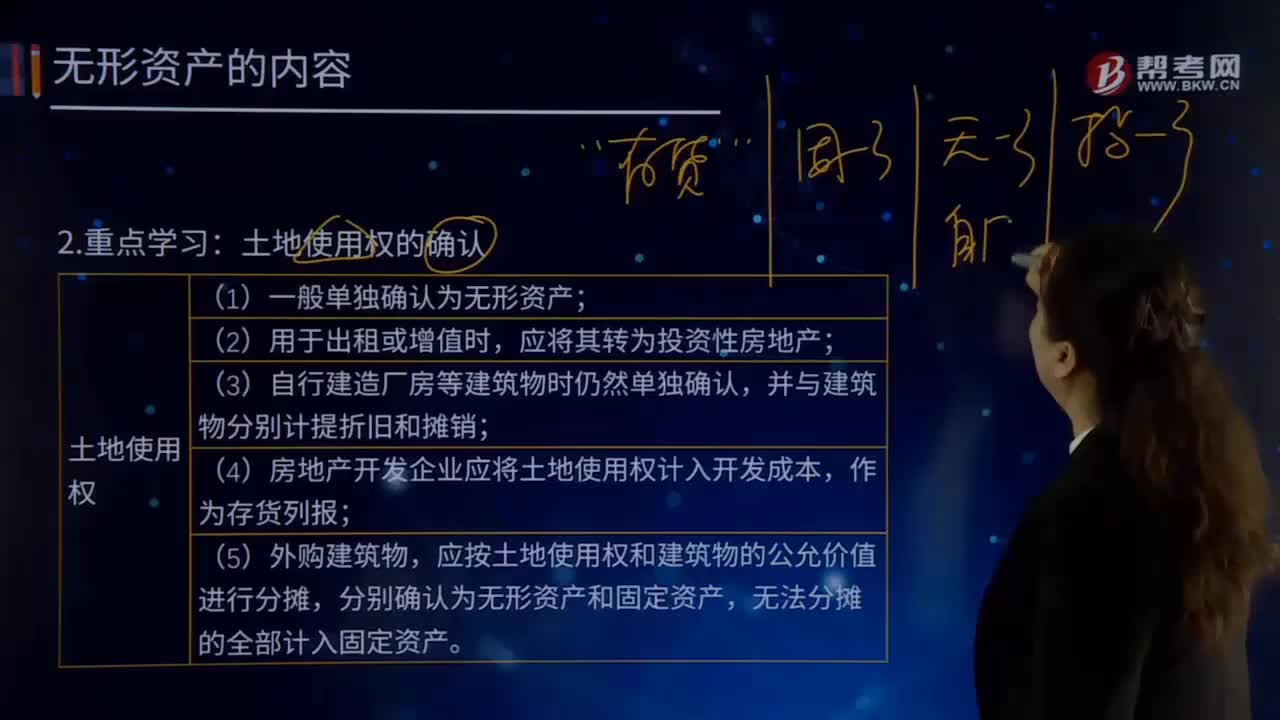

怎樣確認(rèn)土地使用權(quán)?:(4)房地產(chǎn)開發(fā)企業(yè)應(yīng)將土地使用權(quán)計(jì)入開發(fā)成本,應(yīng)按土地使用權(quán)和建筑物的公允價(jià)值進(jìn)行分?jǐn)偅恋厥褂脵?quán)的確認(rèn):或通過(guò)依法轉(zhuǎn)讓、繼承、接受地上建筑物等方式使用國(guó)有土地的,通過(guò)購(gòu)買房屋或土地及租賃土地方式使用私有的土地,可確定現(xiàn)使用者的國(guó)有土地使用權(quán)。可將土地使用權(quán)確定給實(shí)際土地使用者;可按目前實(shí)際使用情況或者根據(jù)最后一次劃撥或征用文件確定使用權(quán)。(6)以土地使用權(quán)為條件與其他單位或個(gè)人合建房屋的。

09:33

09:33

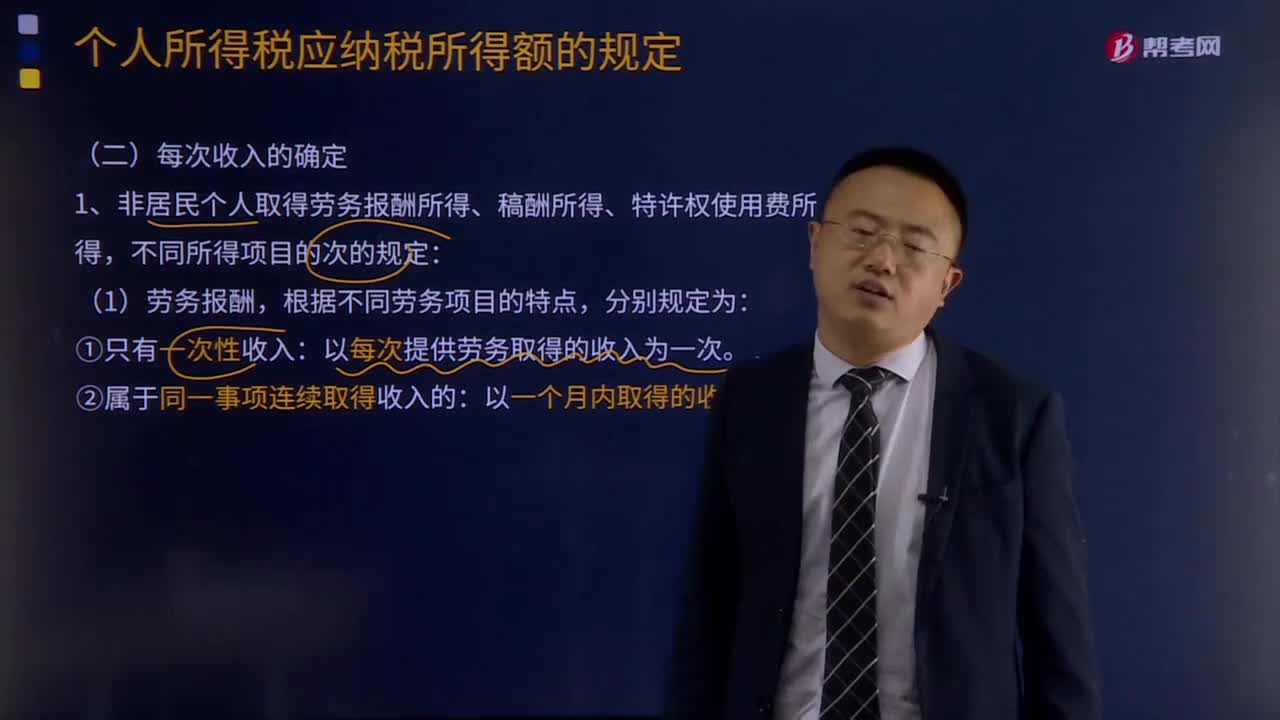

每次收入的確定是怎樣的?:非居民個(gè)人取得勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得,以每次提供勞務(wù)取得的收入為一次。②屬于同一事項(xiàng)連續(xù)取得收入的:①同一作品再版取得的所得,應(yīng)視為另一次稿酬所得計(jì)征個(gè)人所得稅。應(yīng)視為兩次稿酬所得征稅,同一作品在報(bào)刊上連載取得收入的,以連載完成后取得的所有收入合并為一次,以預(yù)付稿酬或分次支付稿酬等形式取得的收入,應(yīng)與以前出版、發(fā)表時(shí)取得的稿酬合并計(jì)算為一次,(3)特許權(quán)使用費(fèi)所得:

07:15

07:15

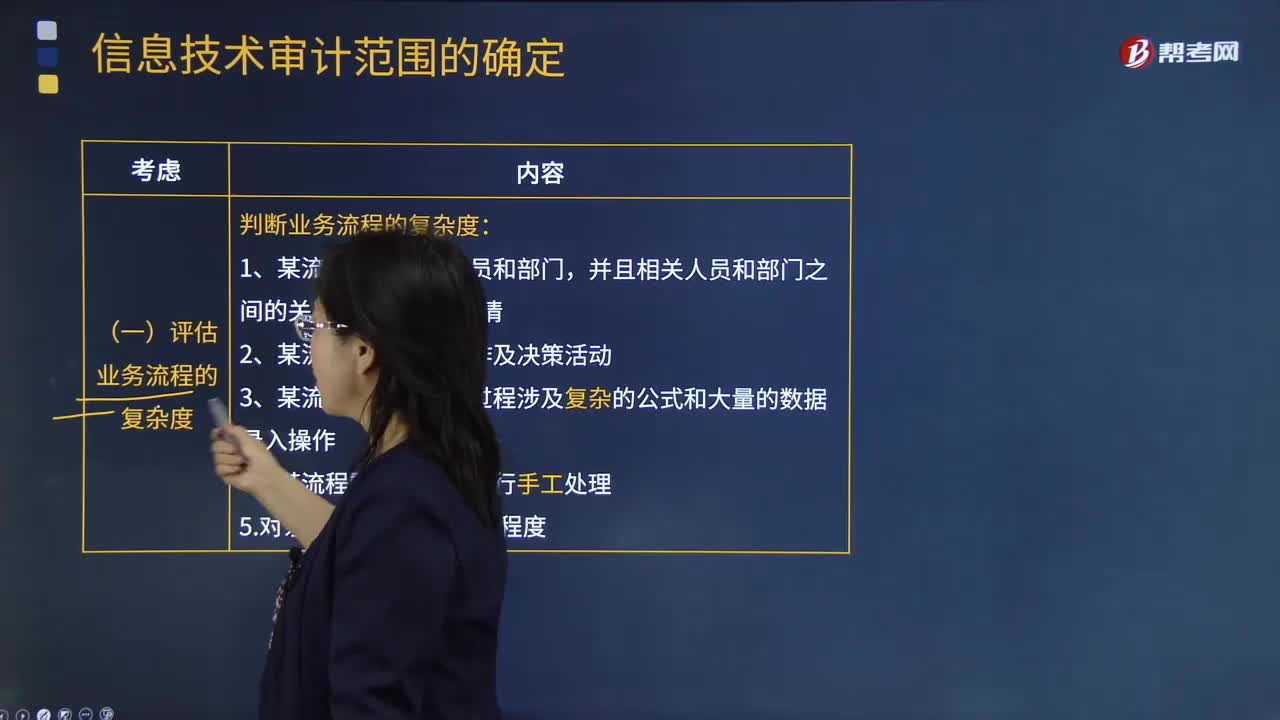

怎樣確定信息技術(shù)的審計(jì)范圍?:怎樣確定信息技術(shù)的審計(jì)范圍?如果注冊(cè)會(huì)計(jì)師計(jì)劃依賴自動(dòng)控制或自動(dòng)信息系統(tǒng)生成的信息,那么他們就需要適當(dāng)擴(kuò)大信息技術(shù)審計(jì)的范圍。(二)評(píng)估信息系統(tǒng)的復(fù)雜度,考慮系統(tǒng)復(fù)雜程度、距離上一次系統(tǒng)架構(gòu)重大變更的時(shí)間、系統(tǒng)變更對(duì)財(cái)務(wù)系統(tǒng)的影響結(jié)果,(1)產(chǎn)生財(cái)務(wù)數(shù)據(jù)的信息系統(tǒng)數(shù)量。1.對(duì)被審計(jì)單位的業(yè)務(wù)流程、信息系統(tǒng)和相關(guān)風(fēng)險(xiǎn)進(jìn)行充分了解,2.判斷企業(yè)中是否包含信息技術(shù)關(guān)鍵風(fēng)險(xiǎn)。

09:14

09:14

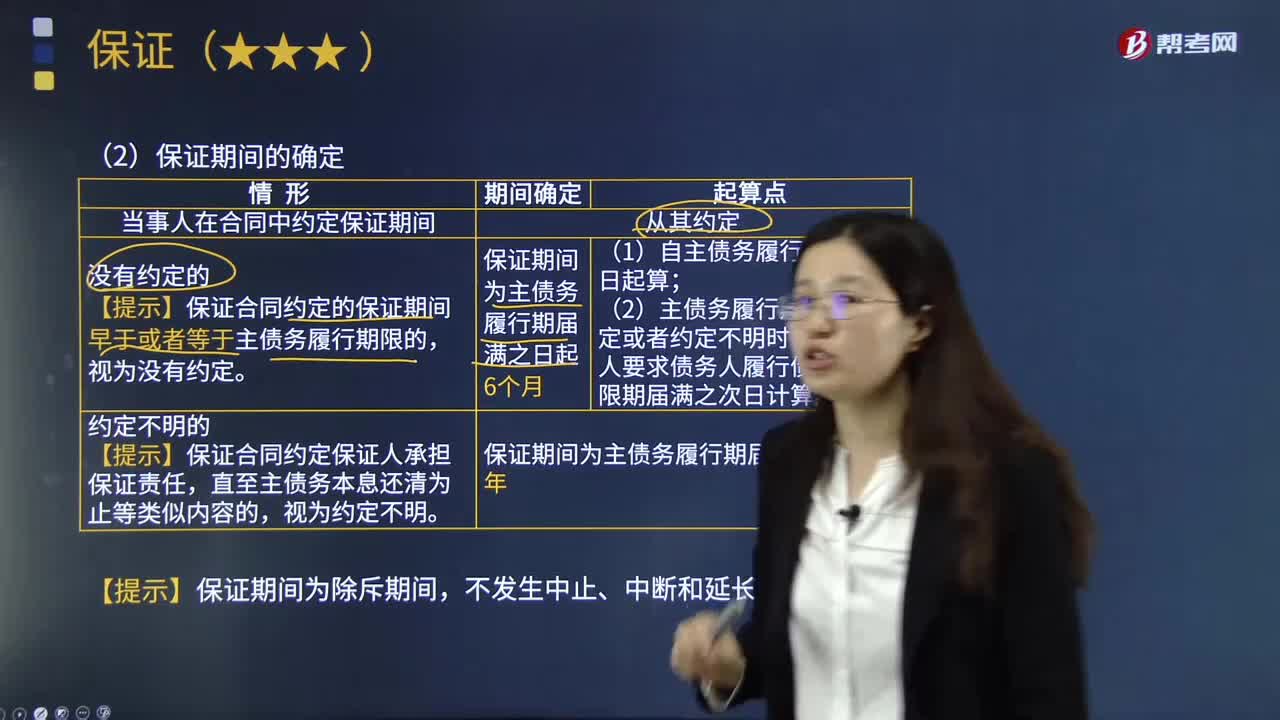

怎樣確定保證期間?:保證人承擔(dān)保證責(zé)任的期限。1.當(dāng)事人在合同中約定保證期間:【提示】保證合同約定的保證期間早于或者等于主債務(wù)履行期限的。(2)主債務(wù)履行期限沒有約定或者約定不明時(shí)。自債權(quán)人要求債務(wù)人履行債務(wù)的寬限期屆滿之次日計(jì)算,【提示】保證合同約定保證人承擔(dān)保證責(zé)任。但未約定保證方式和保證期間,下列關(guān)于丙企業(yè)是否承擔(dān)保證責(zé)任的表述中,因?yàn)楸髽I(yè)的保證責(zé)任因還款期限的變更而消滅。

04:08

04:08

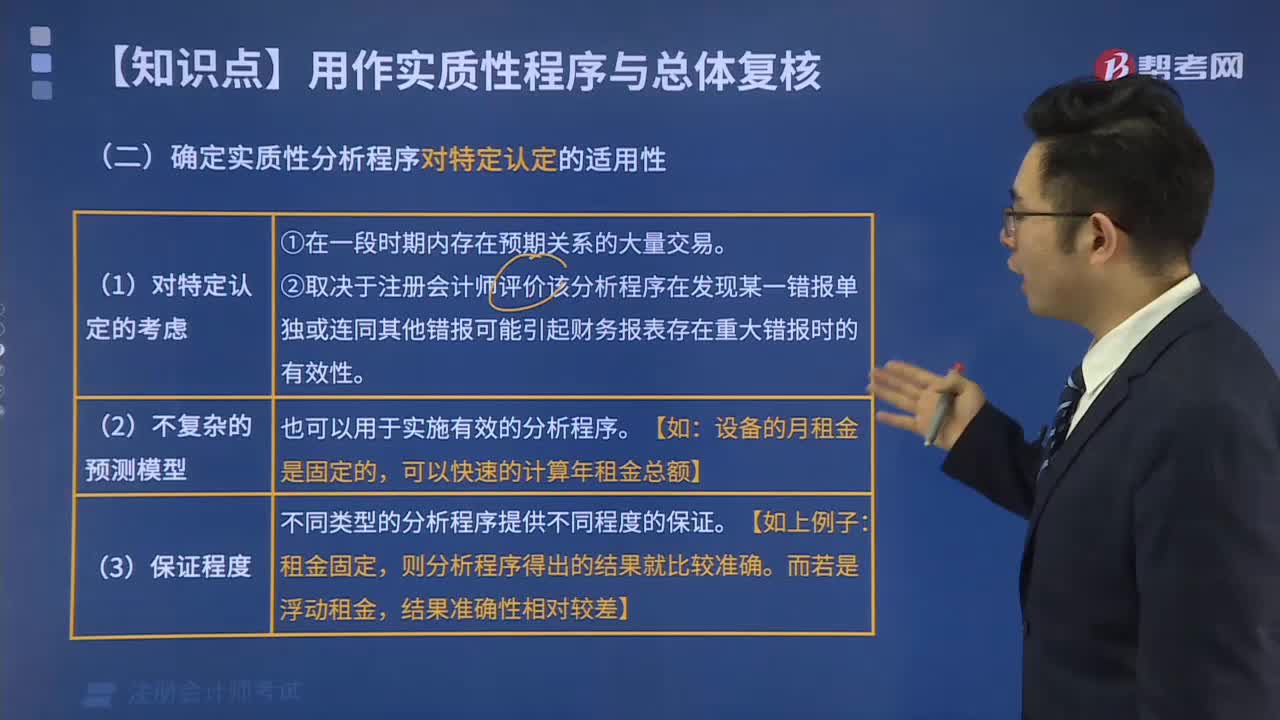

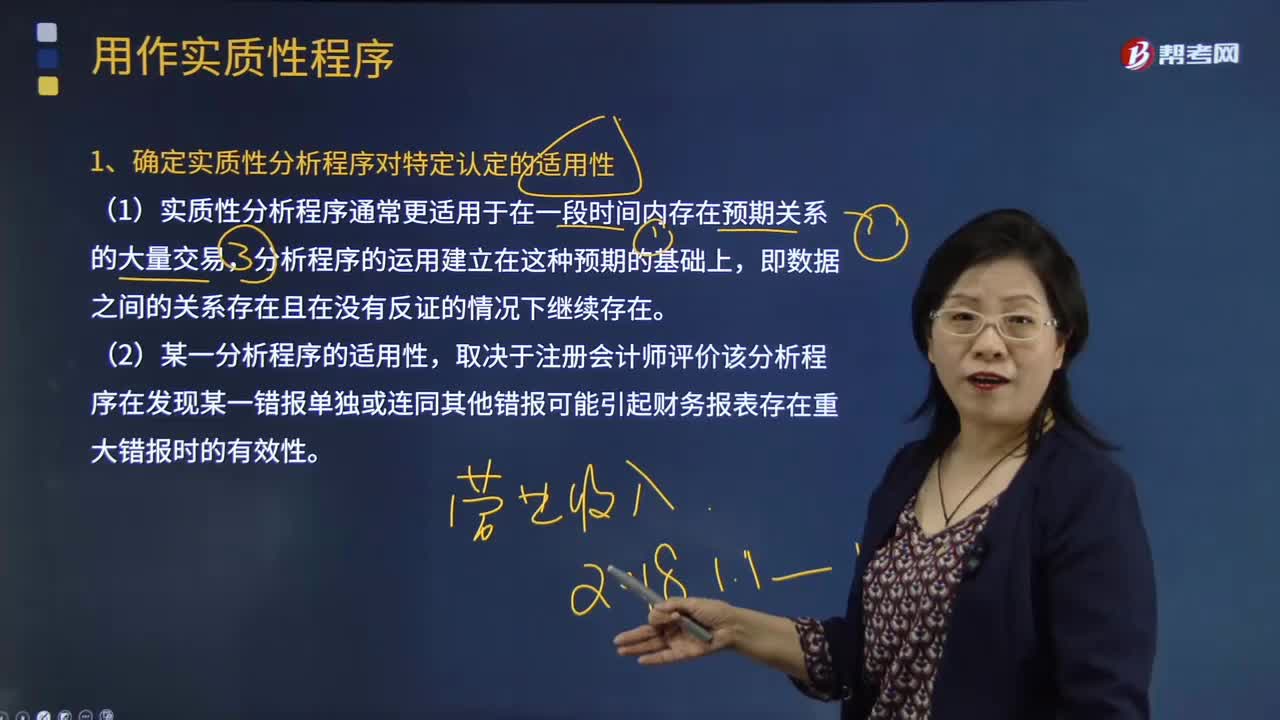

怎樣確定實(shí)質(zhì)性分析程序?qū)μ囟ㄕJ(rèn)定的適用性?:怎樣確定實(shí)質(zhì)性分析程序?qū)μ囟ㄕJ(rèn)定的適用性?實(shí)質(zhì)性程序是指用于發(fā)現(xiàn)重大錯(cuò)報(bào)風(fēng)險(xiǎn)的審計(jì)程序,包括對(duì)各類交易、賬戶余額和披露的細(xì)節(jié)測(cè)試以及實(shí)質(zhì)性分析程序。注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)針對(duì)評(píng)估的重大錯(cuò)報(bào)風(fēng)險(xiǎn)設(shè)計(jì)和實(shí)施實(shí)質(zhì)性程序,實(shí)質(zhì)性程序包括對(duì)各類交易、賬戶余額、列報(bào)和披露的細(xì)節(jié)測(cè)試以及實(shí)質(zhì)性分析程序。【例題·多選題】在確定實(shí)質(zhì)性分析程序?qū)μ囟ㄕJ(rèn)定的適用性時(shí),確定實(shí)質(zhì)性分析程序?qū)μ囟ㄕJ(rèn)定的適用性。

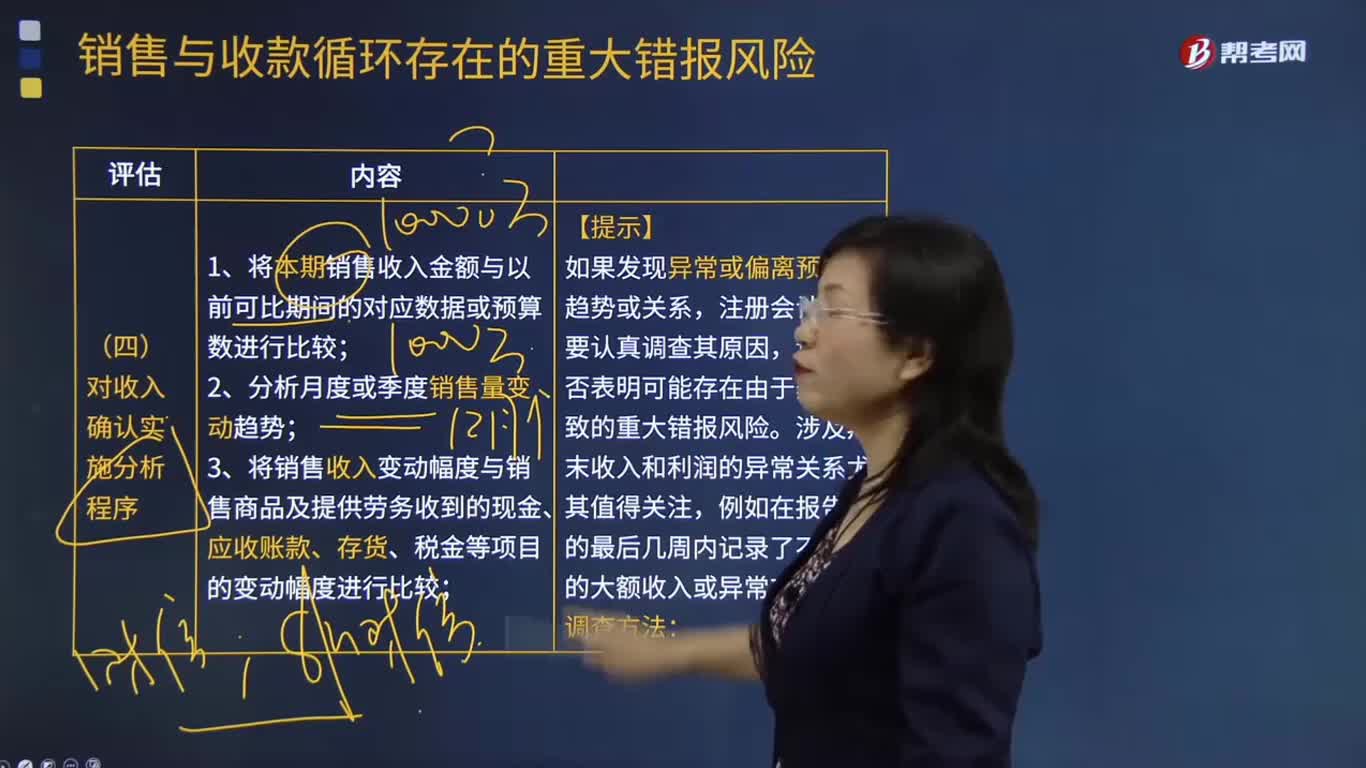

07:47

07:47

怎樣對(duì)收入確認(rèn)實(shí)施分析程序?:3.將銷售收入變動(dòng)幅度與銷售商品及提供勞務(wù)收到的現(xiàn)金、應(yīng)收賬款、存貨、稅金等項(xiàng)目的變動(dòng)幅度進(jìn)行比較;4.將銷售毛利率、應(yīng)收賬款周轉(zhuǎn)率、存貨周轉(zhuǎn)率等關(guān)鍵財(cái)務(wù)指標(biāo)與可比期間數(shù)據(jù)、預(yù)算書或同行業(yè)其他企業(yè)數(shù)據(jù)進(jìn)行比較;(1)如果注冊(cè)會(huì)計(jì)師發(fā)現(xiàn)被審計(jì)單位的毛利率變動(dòng)較大或與所在行業(yè)的平均毛利率差異較大,注冊(cè)會(huì)計(jì)師需要分析具體原因(如賒銷政策和信用期限是否發(fā)生變化等)。

03:21

03:21

存貨估計(jì)售價(jià)是怎樣確定的?:通常應(yīng)以產(chǎn)成品或商品的合同價(jià)格作為其可變現(xiàn)凈值的計(jì)算基礎(chǔ)。如果企業(yè)與購(gòu)買方簽訂了銷售合同或勞務(wù)合同并且銷售合同訂購(gòu)的數(shù)量等于企業(yè)持有的存貨數(shù)量,在確定與該項(xiàng)銷售合同直接相關(guān)存貨的可變現(xiàn)凈值時(shí),應(yīng)以銷售合同價(jià)格作為其可變現(xiàn)凈值的計(jì)算基礎(chǔ)。則該批產(chǎn)成品或商品的可變現(xiàn)凈值應(yīng)以合同價(jià)格作為計(jì)算基礎(chǔ)。其可變現(xiàn)凈值也應(yīng)以其生產(chǎn)的產(chǎn)成品的合同價(jià)格作為計(jì)算基礎(chǔ)。應(yīng)以銷售合同所規(guī)定的價(jià)格作為可變現(xiàn)凈值的計(jì)算基礎(chǔ);

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日