-

下載億題庫(kù)APP

-

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

全面預(yù)算的體系及作用是什么?

作業(yè)的認(rèn)定及成本庫(kù)的設(shè)計(jì)分別是什么?

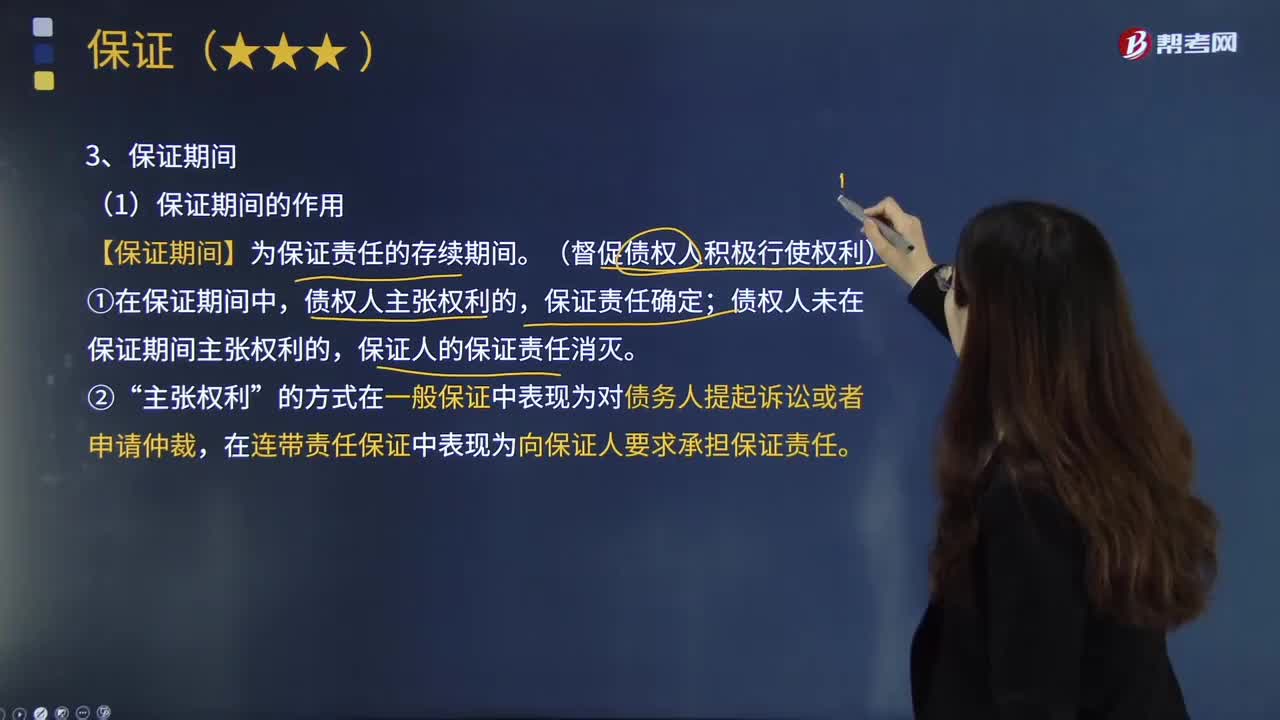

保證期間的作用是什么?

預(yù)計(jì)生產(chǎn)量怎么計(jì)算?

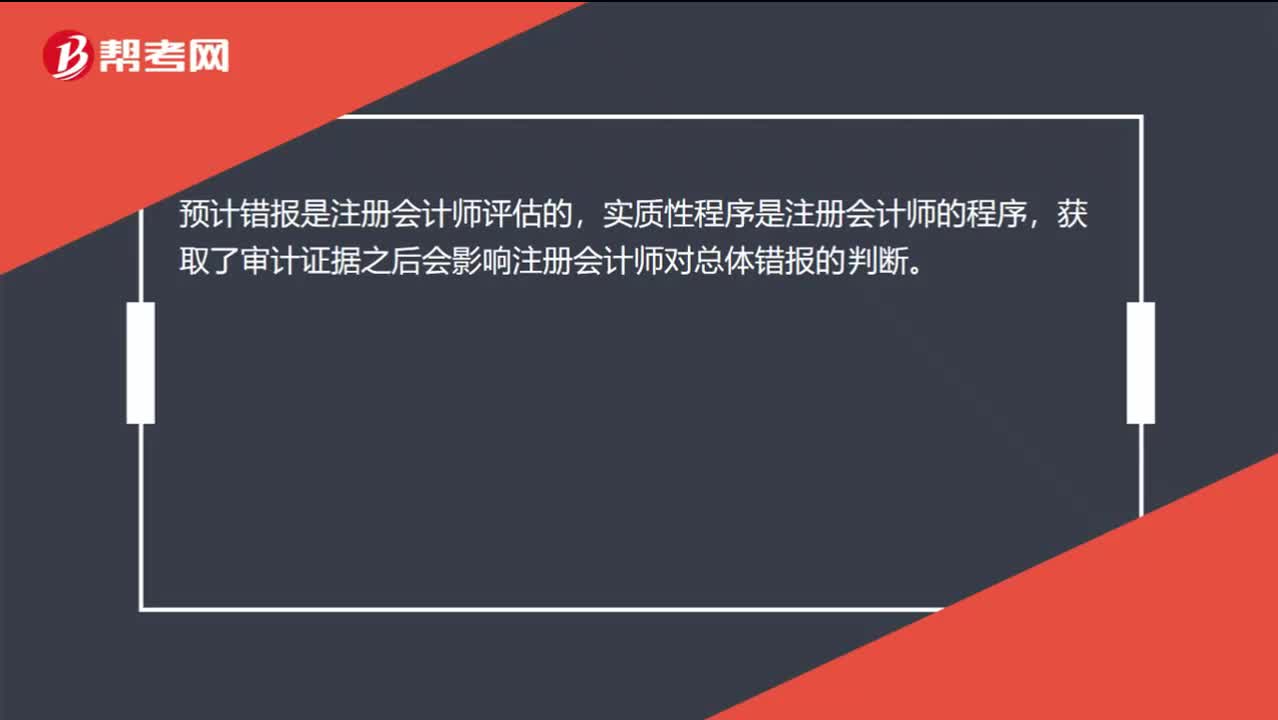

為什么實(shí)質(zhì)性程序會(huì)影響預(yù)計(jì)總體錯(cuò)報(bào)?

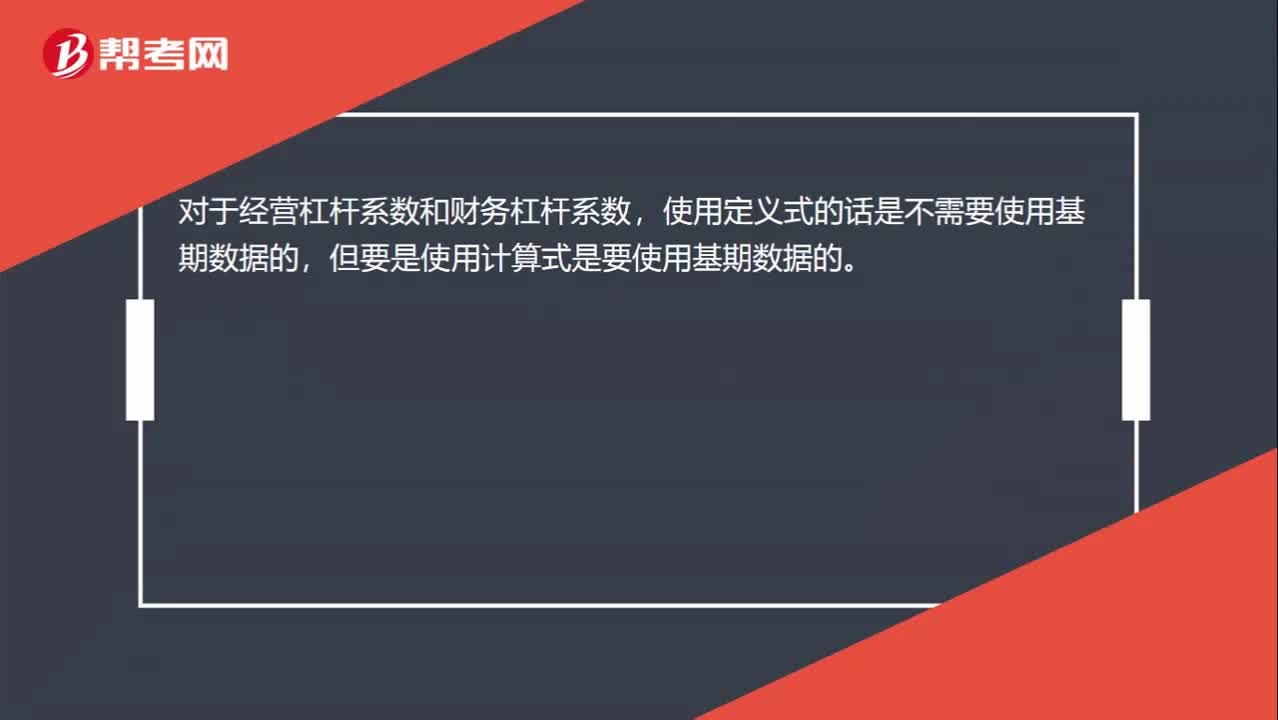

經(jīng)營(yíng)杠桿系數(shù)和財(cái)務(wù)杠桿系數(shù)的簡(jiǎn)易計(jì)算式都是要使用基期數(shù)據(jù)的嗎?

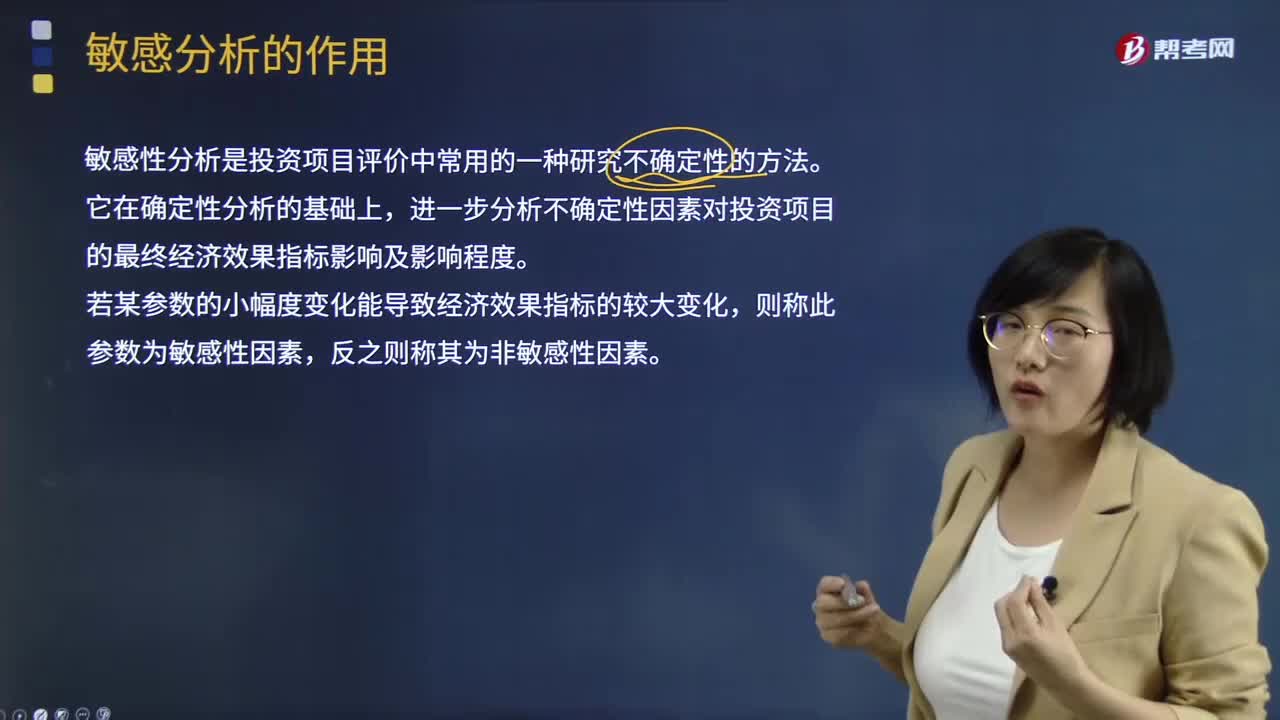

敏感分析的作用是什么?

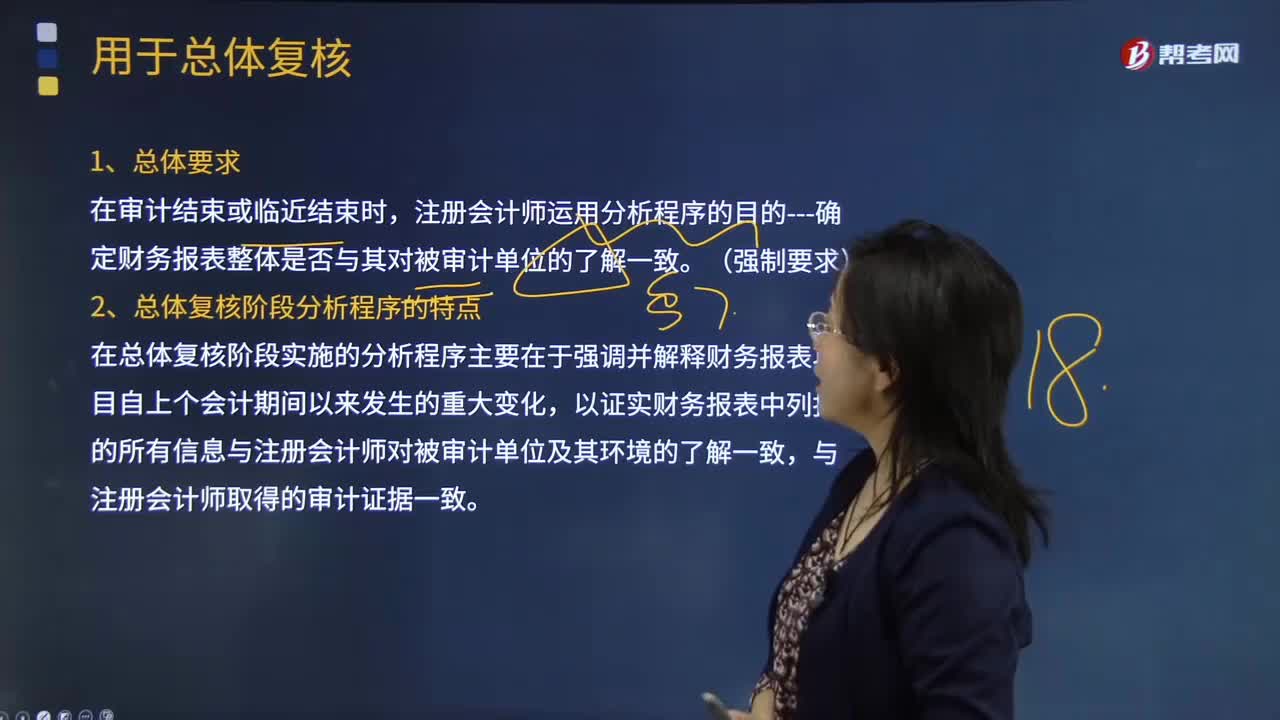

用于總體復(fù)核的分析程序的具體內(nèi)容是什么?

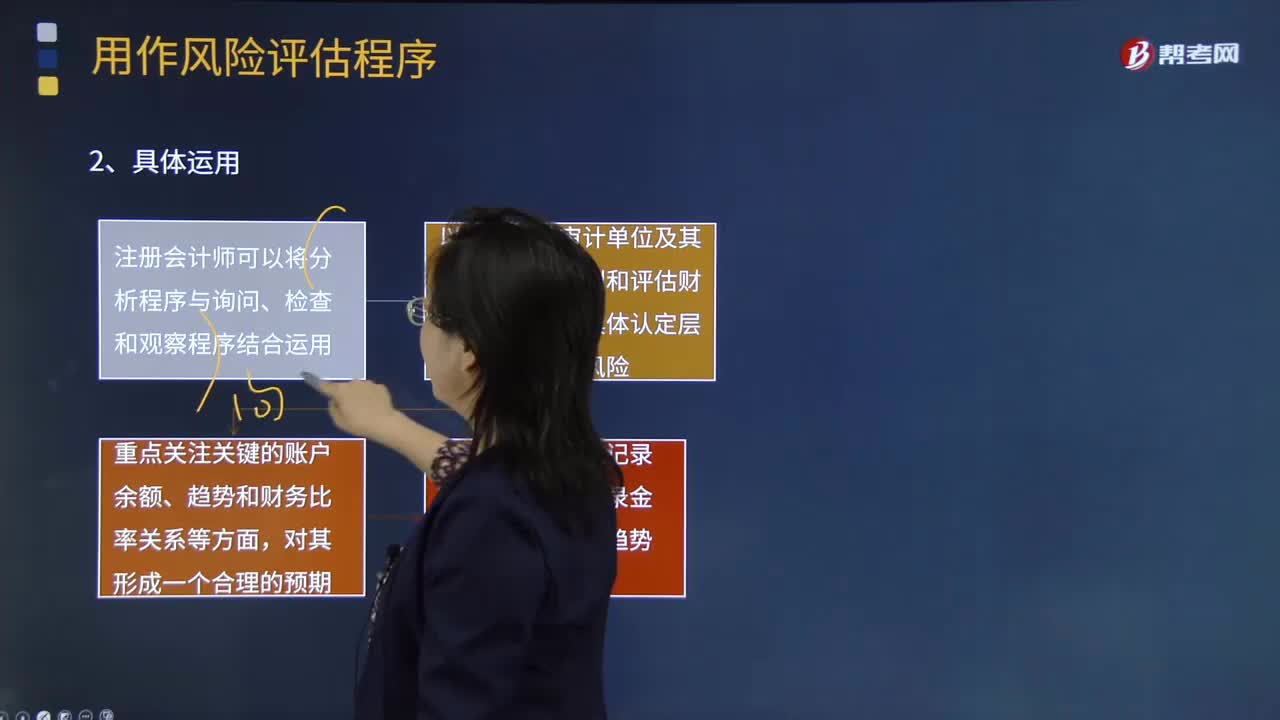

用作風(fēng)險(xiǎn)評(píng)估程序是指什么?

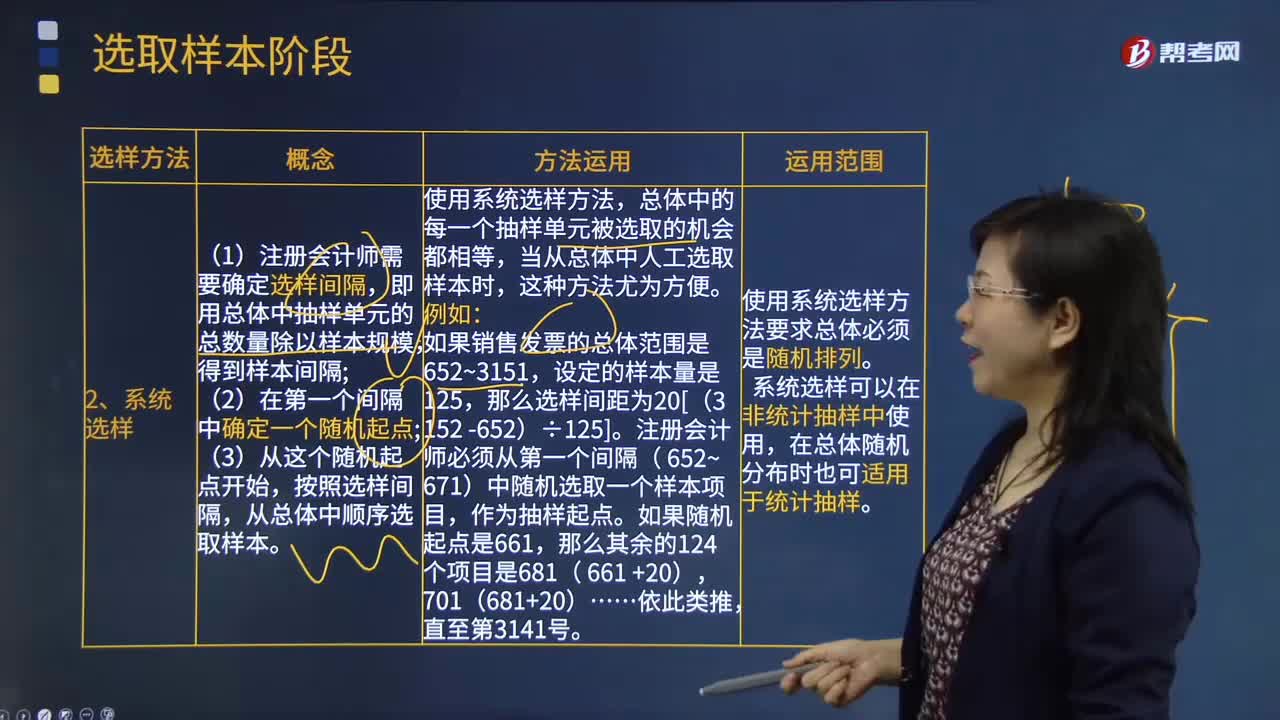

系統(tǒng)選樣方法的具體內(nèi)容是什么?

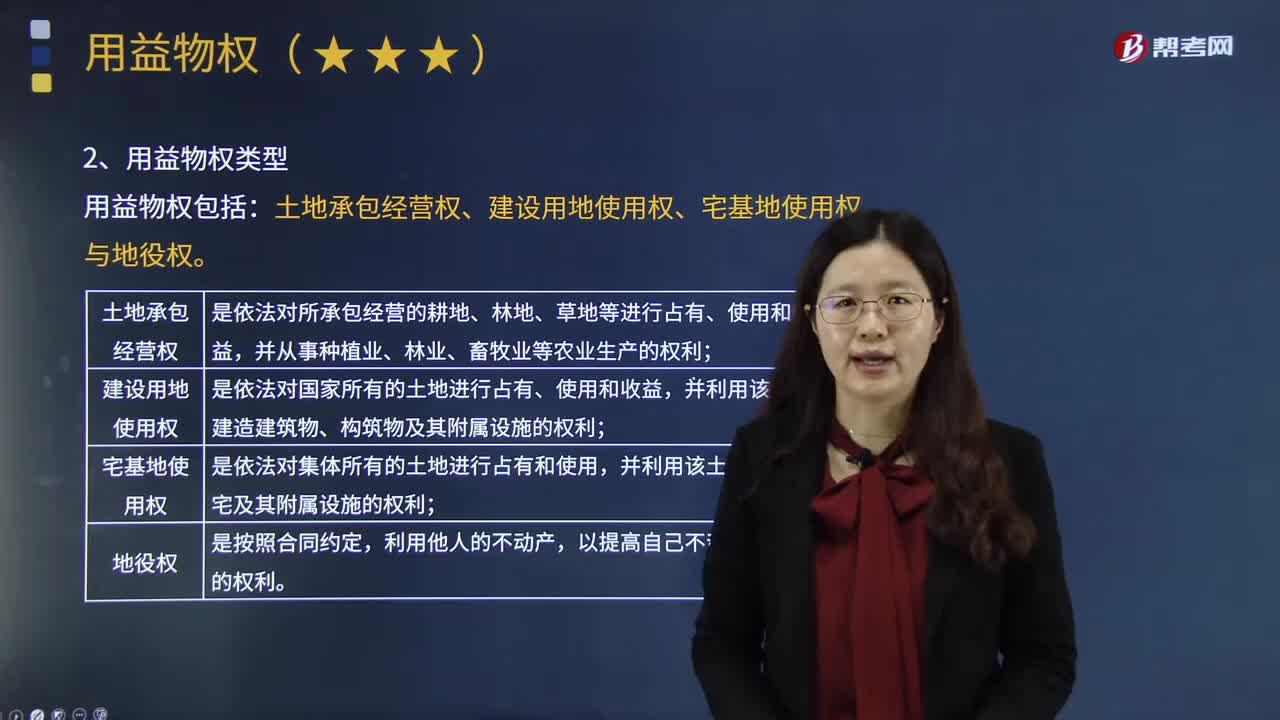

用益物權(quán)的具體內(nèi)容是什么?

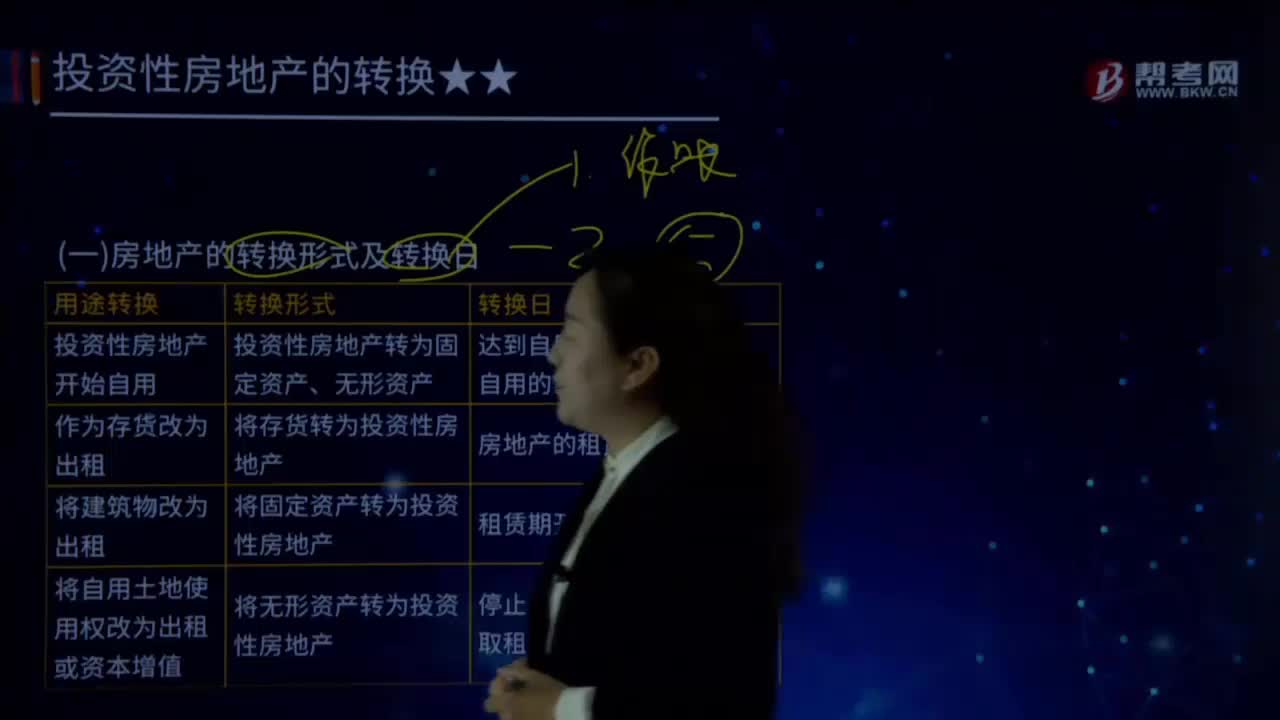

房地產(chǎn)的轉(zhuǎn)換形式及轉(zhuǎn)換日的具體內(nèi)容是什么?

00:26

00:26

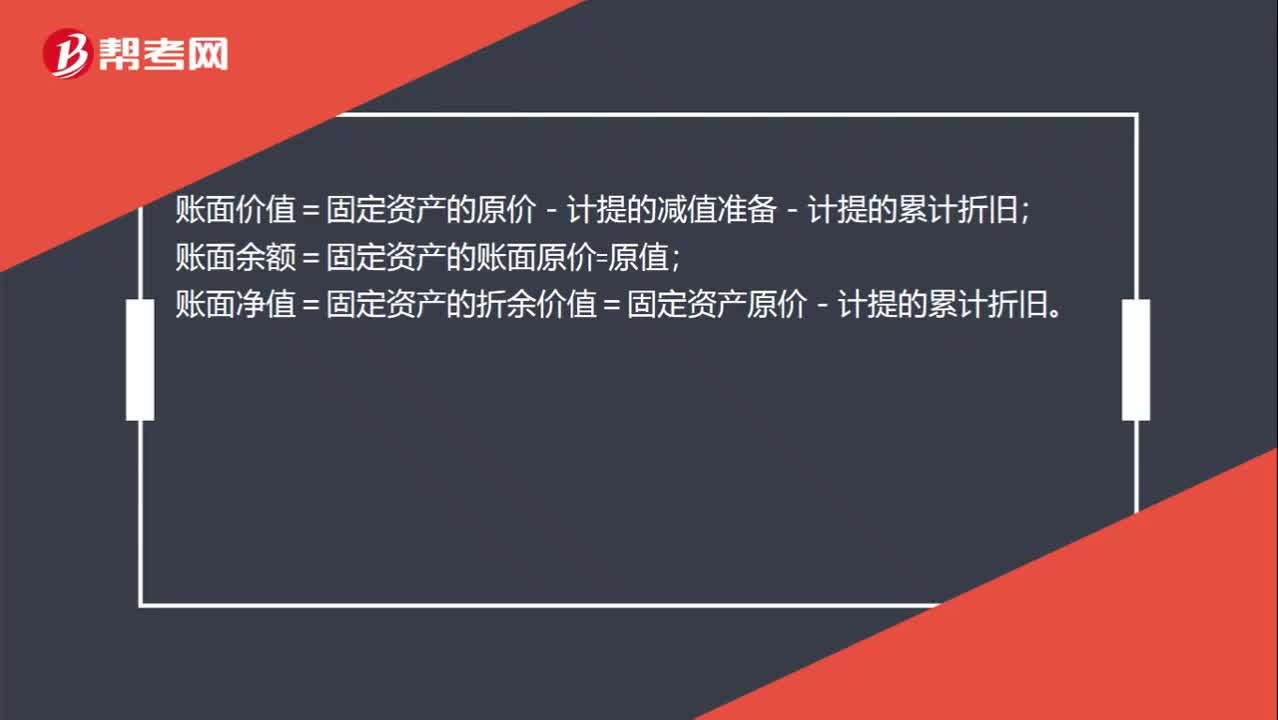

怎么計(jì)算賬面價(jià)值和賬面余額?:怎么計(jì)算賬面價(jià)值和賬面余額?賬面價(jià)值=固定資產(chǎn)的原價(jià)-計(jì)提的減值準(zhǔn)備-計(jì)提的累計(jì)折舊;賬面余額=固定資產(chǎn)的賬面原價(jià)=原值;賬面凈值=固定資產(chǎn)的折余價(jià)值=固定資產(chǎn)原價(jià)-計(jì)提的累計(jì)折舊。

00:18

00:18

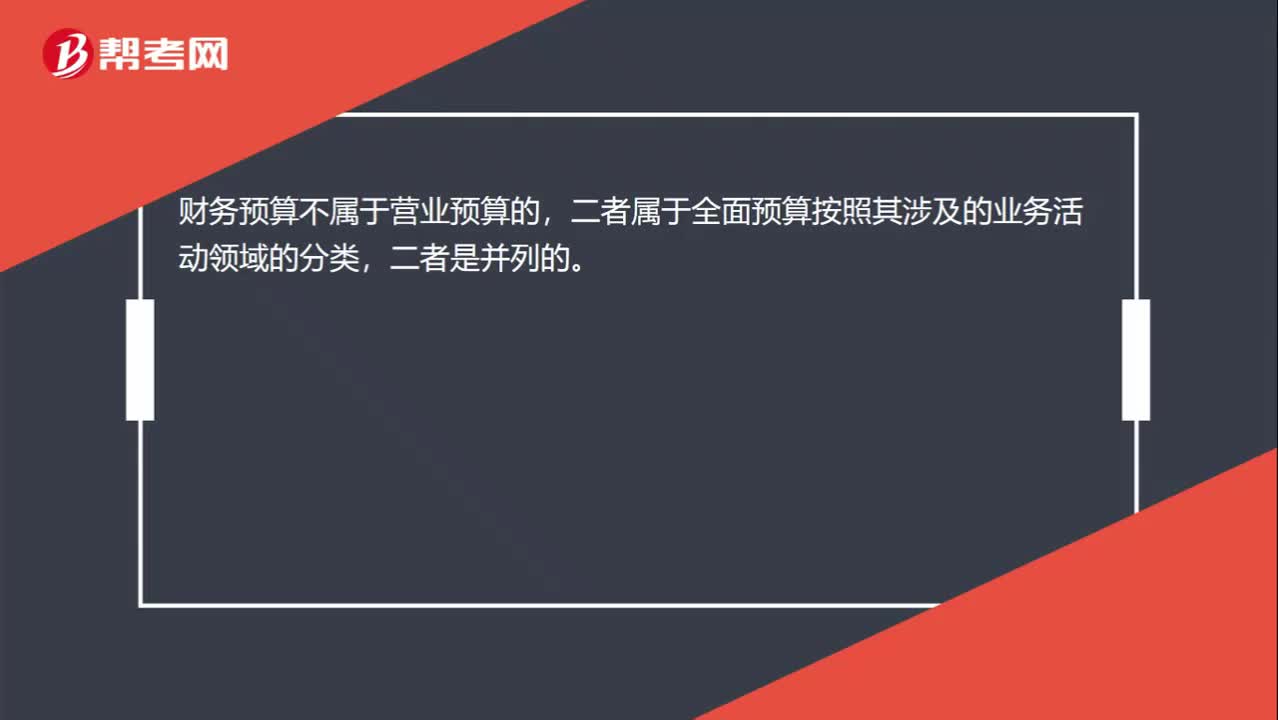

財(cái)務(wù)預(yù)算屬于營(yíng)業(yè)預(yù)算嗎?:財(cái)務(wù)預(yù)算屬于營(yíng)業(yè)預(yù)算嗎?財(cái)務(wù)預(yù)算不屬于營(yíng)業(yè)預(yù)算的,二者屬于全面預(yù)算按照其涉及的業(yè)務(wù)活動(dòng)領(lǐng)域的分類(lèi),二者是并列的。

05:29

05:29

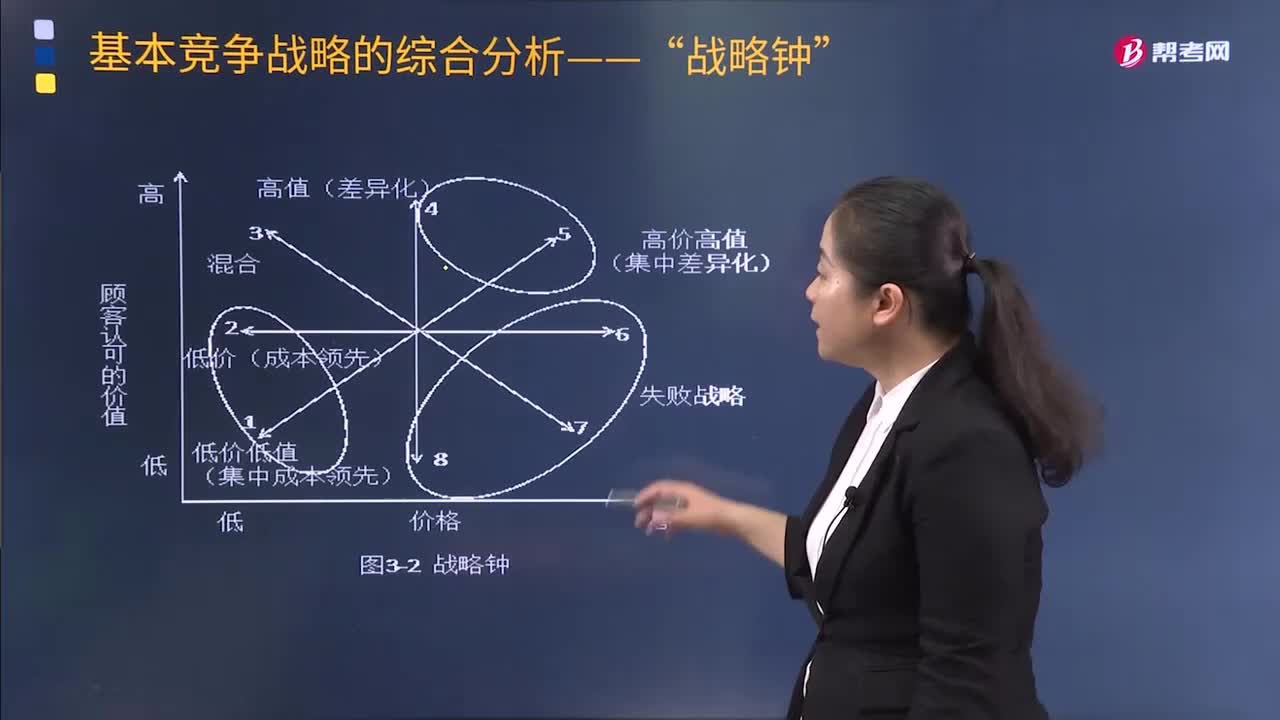

戰(zhàn)略鐘體系的具體內(nèi)容是什么?:戰(zhàn)略鐘模型將產(chǎn)品服務(wù)價(jià)格和產(chǎn)品服務(wù)附加值綜合在一起考慮:采用途徑1的企業(yè)關(guān)注的是對(duì)價(jià)格非常敏感的細(xì)分市場(chǎng)的情況:企業(yè)采用這種戰(zhàn)略是在降低產(chǎn)品或服務(wù)的附加值的同時(shí)降低產(chǎn)品或服務(wù)的價(jià)格。采用途徑2的企業(yè)是建立企業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì)的典型途徑:或者顧客由于低價(jià)格難以對(duì)產(chǎn)品或服務(wù)的質(zhì)量水平做出準(zhǔn)確的判斷,這個(gè)途徑實(shí)質(zhì)上是成本領(lǐng)先戰(zhàn)略,采用途徑3的企業(yè)在為顧客提供可感知的附加值同時(shí)保持低價(jià)格:

00:19

00:19

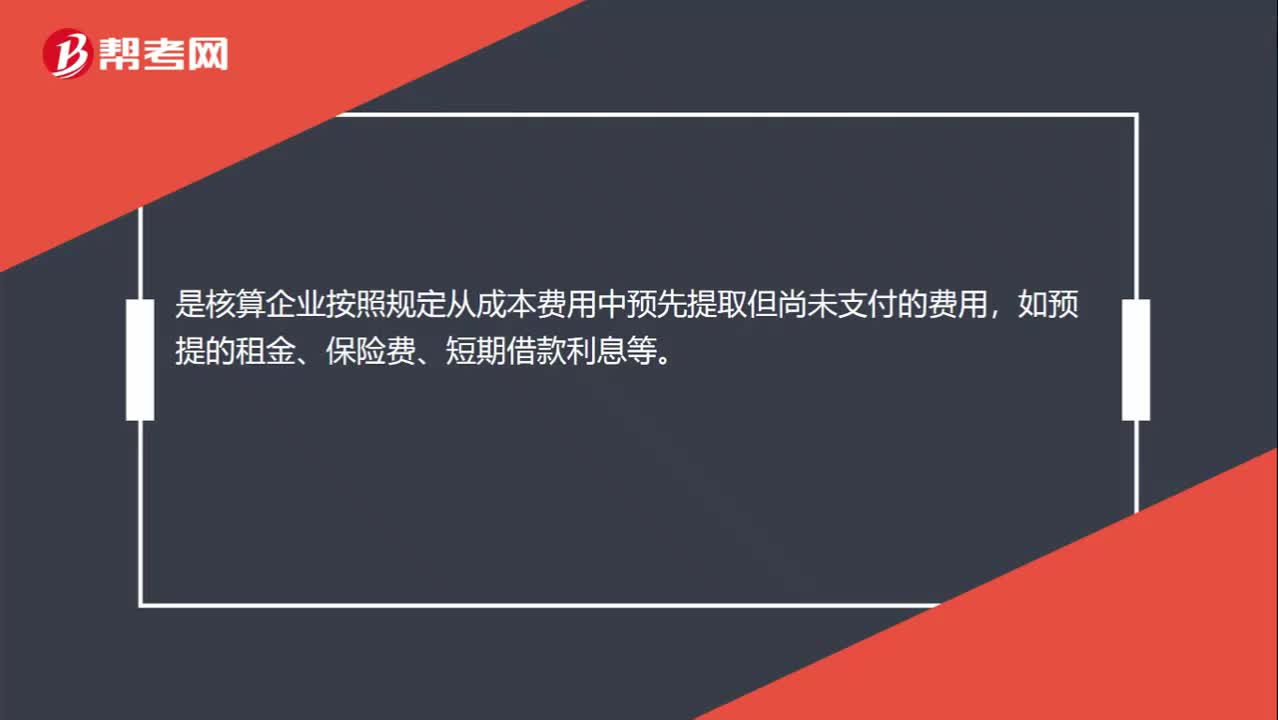

預(yù)提費(fèi)用是什么?:預(yù)提費(fèi)用是什么?預(yù)提費(fèi)用是核算企業(yè)按照規(guī)定從成本費(fèi)用中預(yù)先提取但尚未支付的費(fèi)用,如預(yù)提的租金、保險(xiǎn)費(fèi)、短期借款利息等。

09:12

09:12

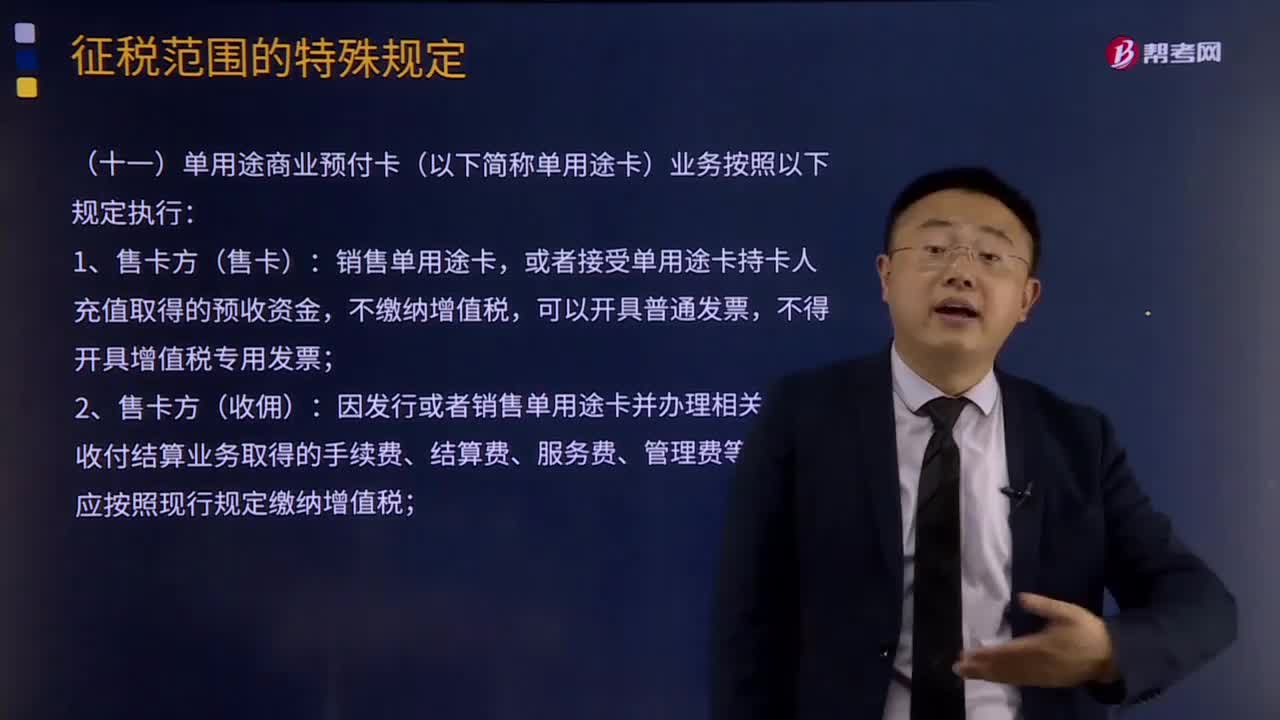

單用途商業(yè)預(yù)付卡業(yè)務(wù)和支付機(jī)構(gòu)預(yù)付卡業(yè)務(wù)的具體內(nèi)容分為是什么?:或者接受單用途卡持卡人充值取得的預(yù)收資金,因發(fā)行或者銷(xiāo)售單用途卡并辦理相關(guān)資金收付結(jié)算業(yè)務(wù)取得的手續(xù)費(fèi)、結(jié)算費(fèi)、服務(wù)費(fèi)、管理費(fèi)等收入,銷(xiāo)售方應(yīng)按照現(xiàn)行規(guī)定繳納增值稅,且不得向持卡人開(kāi)具增值稅發(fā)票;應(yīng)向售卡方開(kāi)具增值稅普通發(fā)票,(二)支付機(jī)構(gòu)預(yù)付卡(多用途卡)業(yè)務(wù):不得開(kāi)具增值稅專(zhuān)用發(fā)票。

00:29

00:29

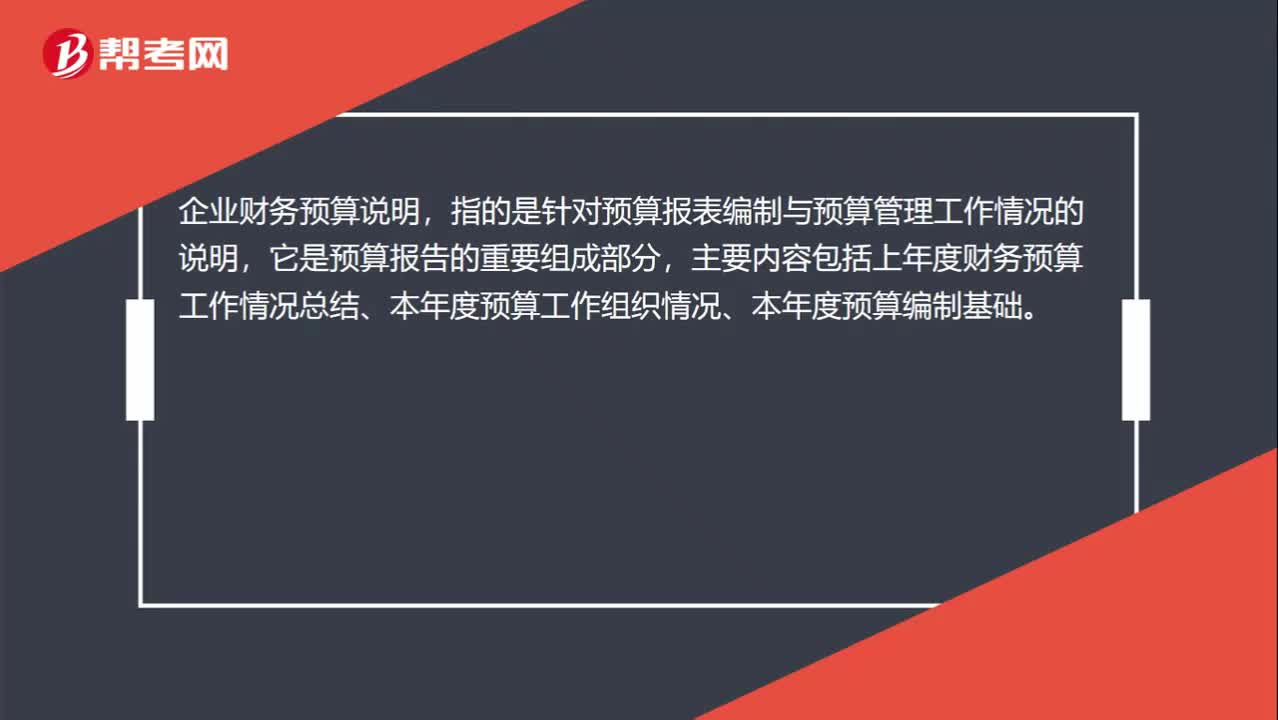

財(cái)務(wù)預(yù)算編制說(shuō)明是什么?:財(cái)務(wù)預(yù)算編制說(shuō)明是什么?企業(yè)財(cái)務(wù)預(yù)算說(shuō)明,指的是針對(duì)預(yù)算報(bào)表編制與預(yù)算管理工作情況的說(shuō)明,它是預(yù)算報(bào)告的重要組成部分,主要內(nèi)容包括上年度財(cái)務(wù)預(yù)算工作情況總結(jié)、本年度預(yù)算工作組織情況、本年度預(yù)算編制基礎(chǔ)。

02:06

02:06

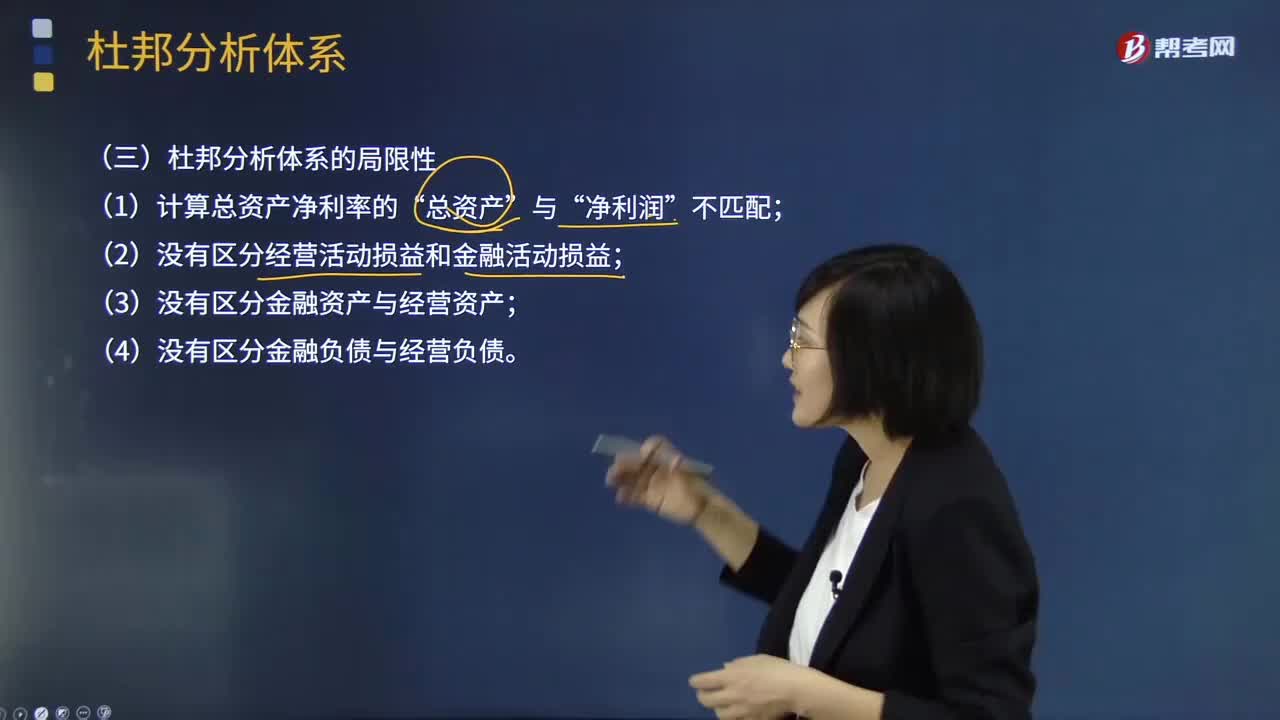

杜邦分析體系的局限性表現(xiàn)在哪些方面?:重點(diǎn)揭示企業(yè)獲利能力及權(quán)益乘數(shù)對(duì)凈資產(chǎn)收益率的影響,分母中的總資產(chǎn)是全部資產(chǎn)提供者包括股東和債權(quán)人享有的權(quán)利,企業(yè)的金融資產(chǎn)是投資活動(dòng)的剩余,金融費(fèi)用也應(yīng)從經(jīng)營(yíng)收益中剔除,才能使經(jīng)營(yíng)資產(chǎn)和經(jīng)營(yíng)收益匹配。正確計(jì)量基本盈利能力的前提是區(qū)分經(jīng)營(yíng)資產(chǎn)和金融資產(chǎn)。區(qū)分經(jīng)營(yíng)收益與金融收益費(fèi)用,(2)沒(méi)有區(qū)分經(jīng)營(yíng)活動(dòng)損益和金融活動(dòng)損益,(3)沒(méi)有區(qū)分金融資產(chǎn)與經(jīng)營(yíng)資產(chǎn)。(4)沒(méi)有區(qū)分金融負(fù)債與經(jīng)營(yíng)負(fù)債。

03:09

03:09

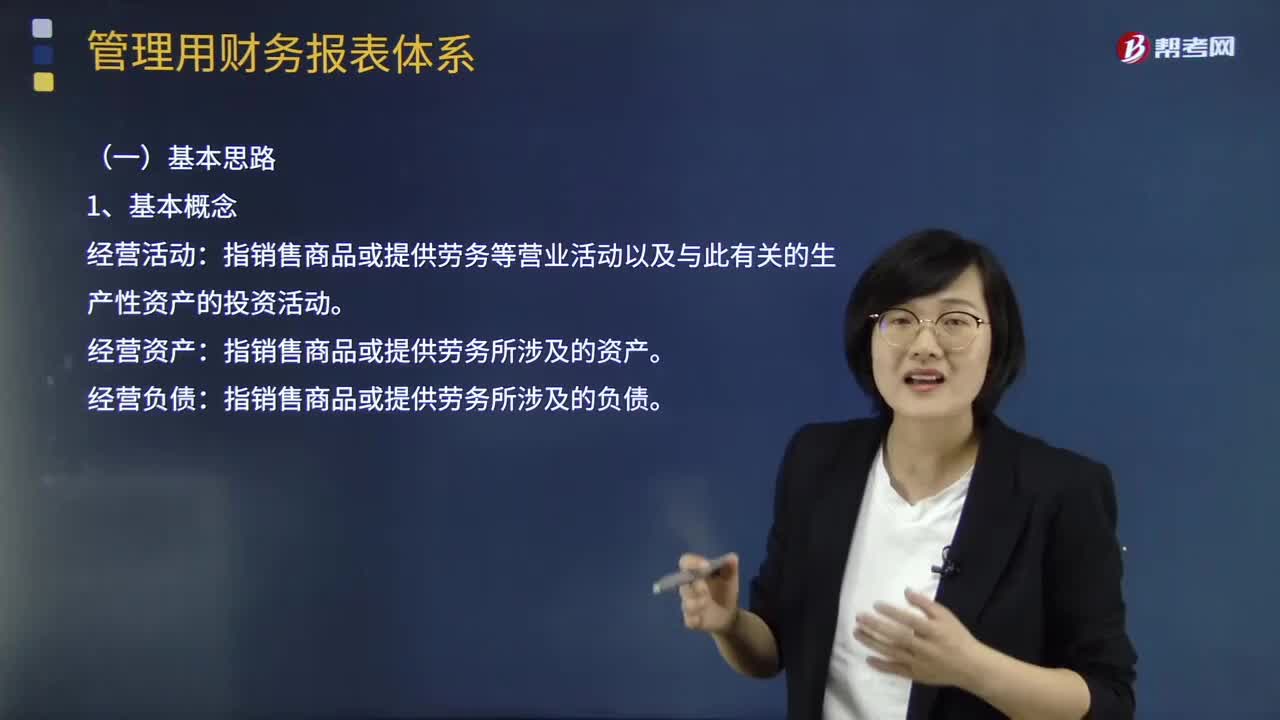

管理用財(cái)務(wù)報(bào)表體系的基本思路是怎樣的?:管理用財(cái)務(wù)報(bào)表體系的基本思路是怎樣的?指銷(xiāo)售商品或提供勞務(wù)等營(yíng)業(yè)活動(dòng)以及與此有關(guān)的生產(chǎn)性資產(chǎn)的投資活動(dòng):經(jīng)營(yíng)資產(chǎn)。指銷(xiāo)售商品或提供勞務(wù)所涉及的資產(chǎn):經(jīng)營(yíng)負(fù)債。指銷(xiāo)售商品或提供勞務(wù)所涉及的負(fù)債:金融活動(dòng)。指籌資活動(dòng)以及多余資本的投資活動(dòng):指利用經(jīng)營(yíng)活動(dòng)多余資金進(jìn)行投資所涉及的資產(chǎn):金融負(fù)債。指?jìng)鶆?wù)籌資活動(dòng)所涉及的負(fù)債:區(qū)分經(jīng)營(yíng)活動(dòng)和金融活動(dòng):區(qū)分經(jīng)營(yíng)資產(chǎn)和金融資產(chǎn)、經(jīng)營(yíng)負(fù)債和金融負(fù)債

07:22

07:22

杜邦分析體系的核心比率具體是指什么?:杜邦分析體系的核心比率具體是指什么?是利用各主要財(cái)務(wù)比率之間的內(nèi)在聯(lián)系,對(duì)公司財(cái)務(wù)狀況和經(jīng)營(yíng)成果進(jìn)行綜合評(píng)價(jià)的系統(tǒng)方法。以總資產(chǎn)凈利率和權(quán)益乘數(shù)為分解因素,重點(diǎn)揭示公司獲利能力及杠桿水平對(duì)權(quán)益凈利率的影響,權(quán)益凈利率是分析體系的核心比率,總是流向投資報(bào)酬率高的行業(yè)和公司,因此各公司的權(quán)益凈利率會(huì)比較接近。如果一個(gè)企業(yè)的權(quán)益凈利率經(jīng)常高于其他公司,如果一個(gè)公司的權(quán)益凈利率經(jīng)常低于其他公司。

01:24

01:24

我國(guó)三個(gè)稅收程序法體系是怎樣的?:我國(guó)三個(gè)稅收程序法體系是怎樣的?稅收程序法:稅務(wù)機(jī)關(guān)的征管適用《稅收征收管理法》,海關(guān)的征收管理按照《海關(guān)法》及《進(jìn)出口關(guān)稅條例》。下面我們以注冊(cè)會(huì)計(jì)師考試的真題為例,為大家說(shuō)明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。【2016年注冊(cè)會(huì)計(jì)師考試真題】稅收征管法屬于我國(guó)稅法體系中的( )。A.稅收基本法B.稅收實(shí)體法C.稅收程序法D.國(guó)內(nèi)稅法【答案】CD

01:59

01:59

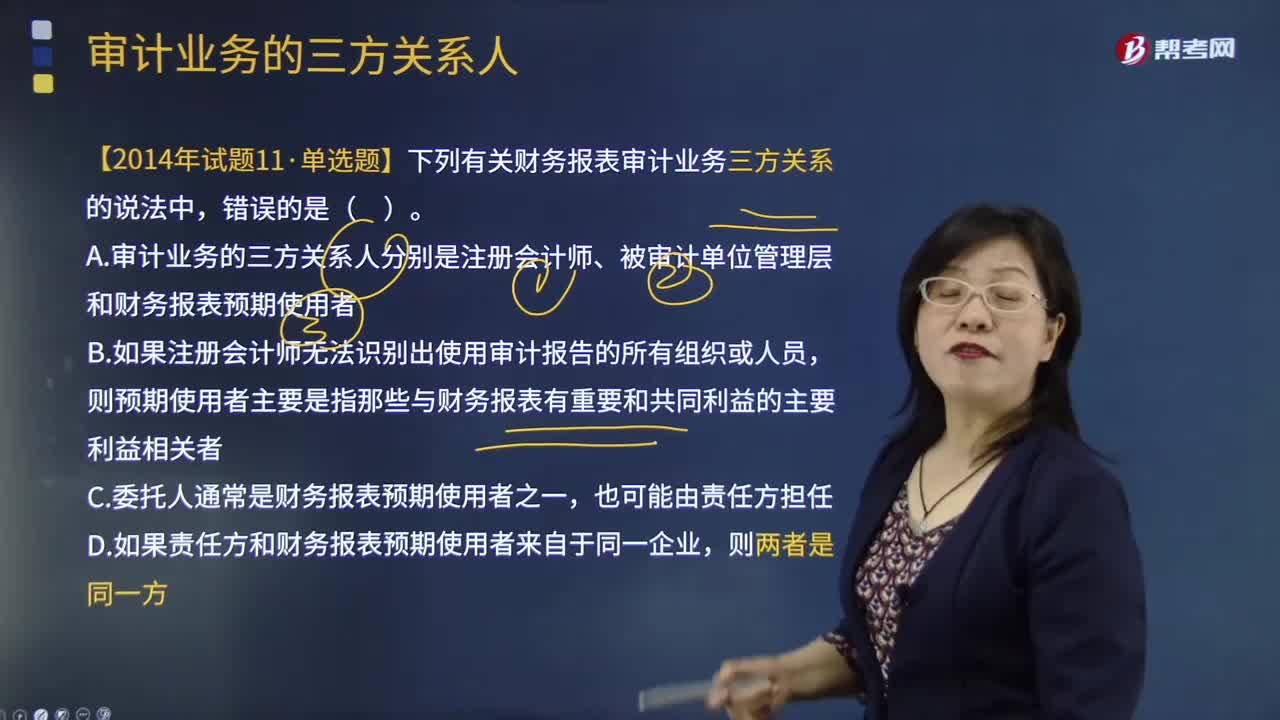

審計(jì)業(yè)務(wù)的預(yù)期使用者是指什么?:審計(jì)業(yè)務(wù)的預(yù)期使用者是指什么?預(yù)期使用者是指預(yù)期使用審計(jì)報(bào)告和財(cái)務(wù)報(bào)表的組織或人員。銀行要求企業(yè)提供一份經(jīng)審計(jì)的反映財(cái)務(wù)狀況的財(cái)務(wù)報(bào)表,銀行就是該審計(jì)報(bào)告的預(yù)期使用者。審計(jì)報(bào)告的收件人應(yīng)當(dāng)盡可能地明確為所有的預(yù)期使用者,注冊(cè)會(huì)計(jì)師為上市公司提供財(cái)務(wù)報(bào)表審計(jì)服務(wù),A. 審計(jì)業(yè)務(wù)的三方關(guān)系人分別是注冊(cè)會(huì)計(jì)師、被審計(jì)單位管理層和財(cái)務(wù)報(bào)表預(yù)期使用者。

02:27

02:27

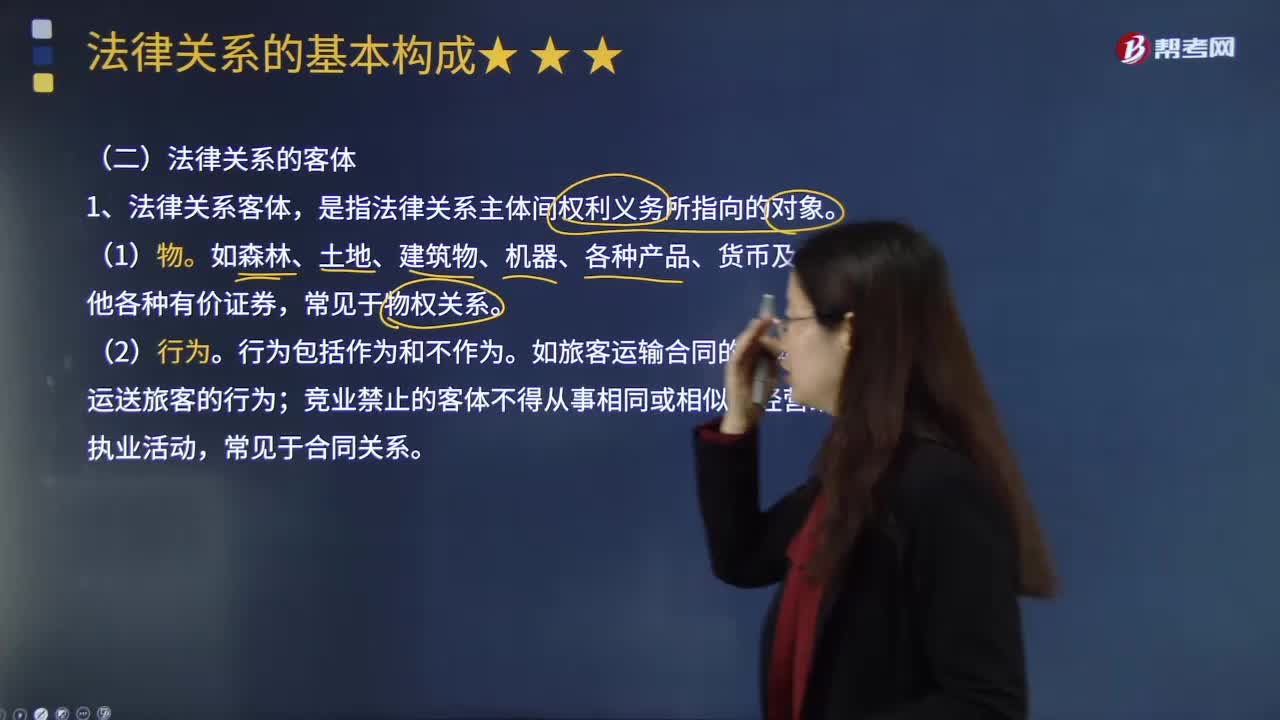

帶你了解什么是法律關(guān)系的客體?:法律關(guān)系客體的含義是什么?法律關(guān)系客體是一定利益的法律形式。就可能成為法律關(guān)系客體。法律關(guān)系建立的目的,客體所承載的利益本身才是法律權(quán)利和法律義務(wù)聯(lián)系的中介。從表現(xiàn)形態(tài)上可以分為物質(zhì)利益和精神利益、有形利益和無(wú)形利益、直接利益和間接利益(潛在利益);利益可分為國(guó)家利益、社會(huì)利益和個(gè)人利益,法律關(guān)系客體,是指法律關(guān)系主體間權(quán)利義務(wù)所指向的對(duì)象。法律關(guān)系的客體通常包括以下幾類(lèi):

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日