注冊會計師考試相關視頻

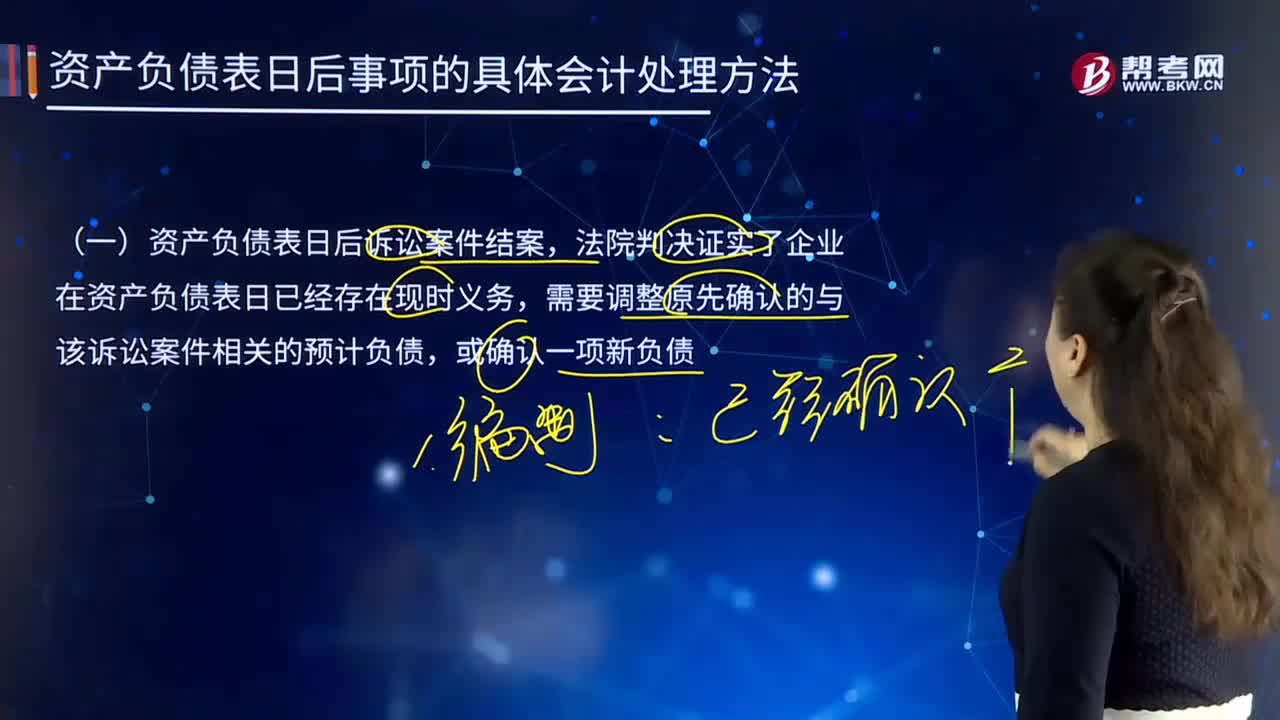

資產(chǎn)負債表日后確認的與該訴訟案件相關的預計負債應如何進行會計處理?

非資產(chǎn)負債表日后事項是什么意思?

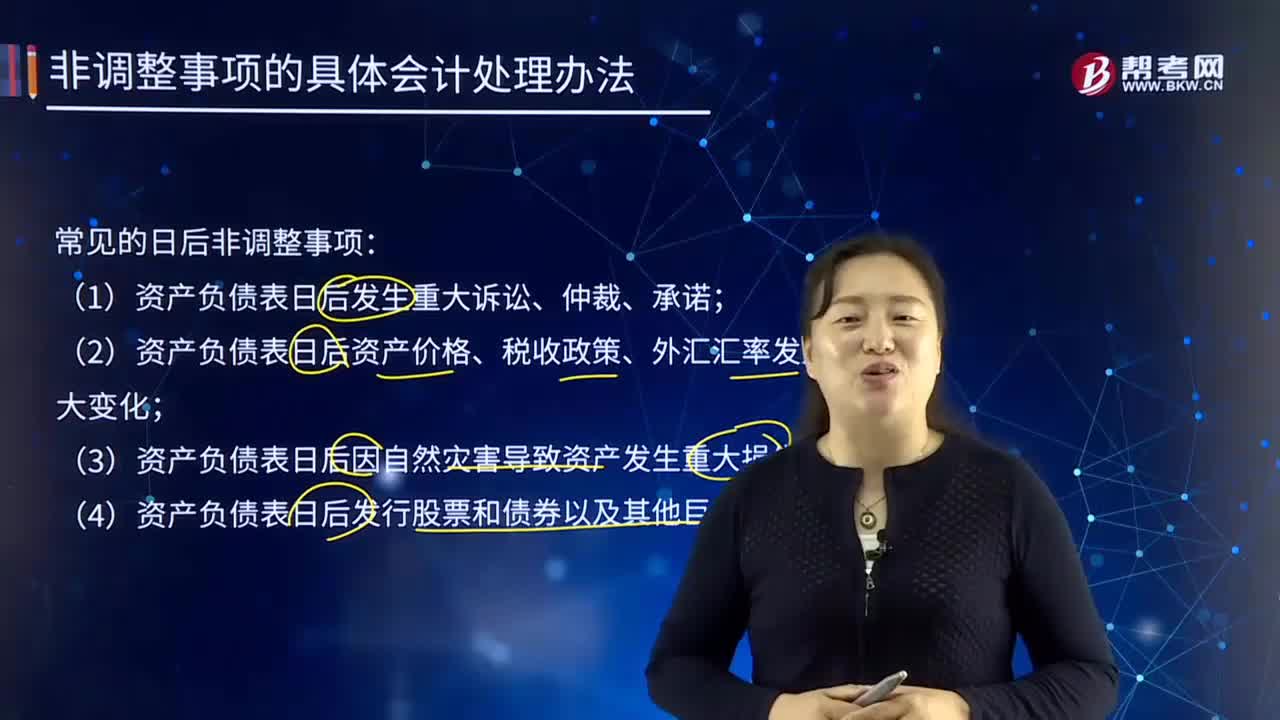

資產(chǎn)負債表日后非調(diào)整事項的具體會計處理辦法是怎樣的?

資產(chǎn)負債表日后非調(diào)整事項的處理原則是什么?

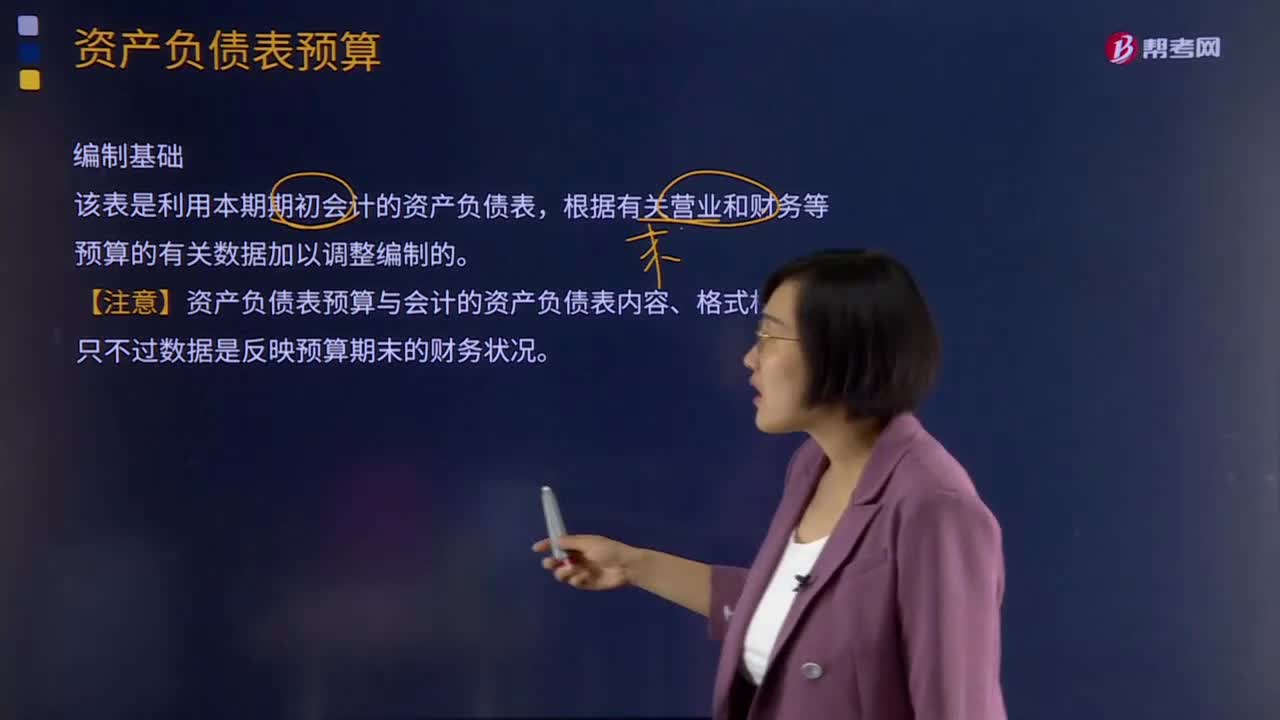

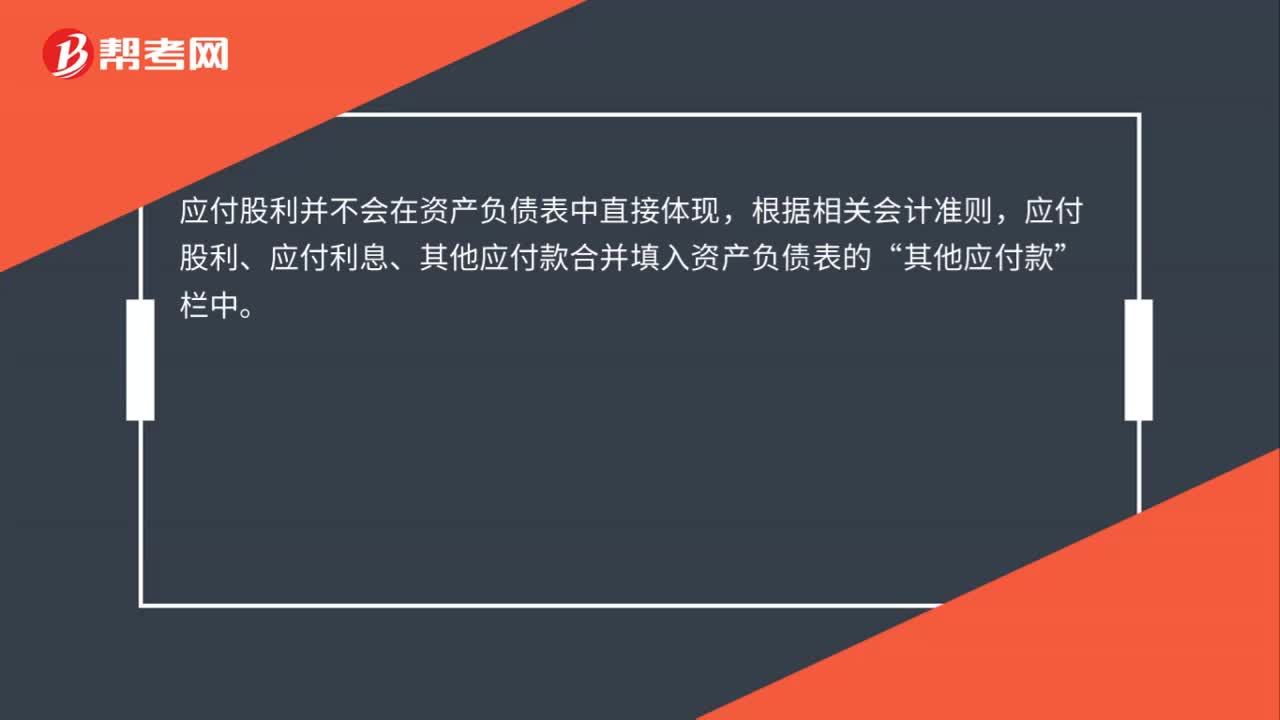

應付股利應該放在資產(chǎn)負債表的哪里?

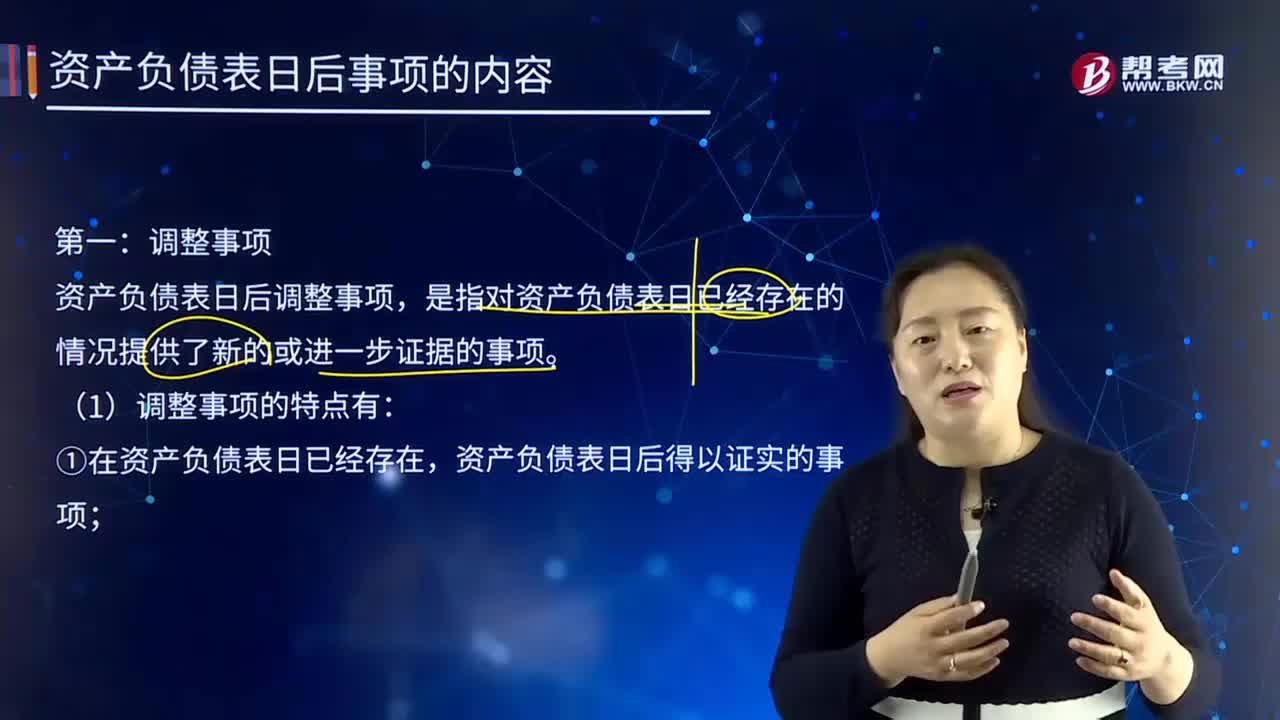

資產(chǎn)負債表日后事項的調(diào)整事項包括哪些?

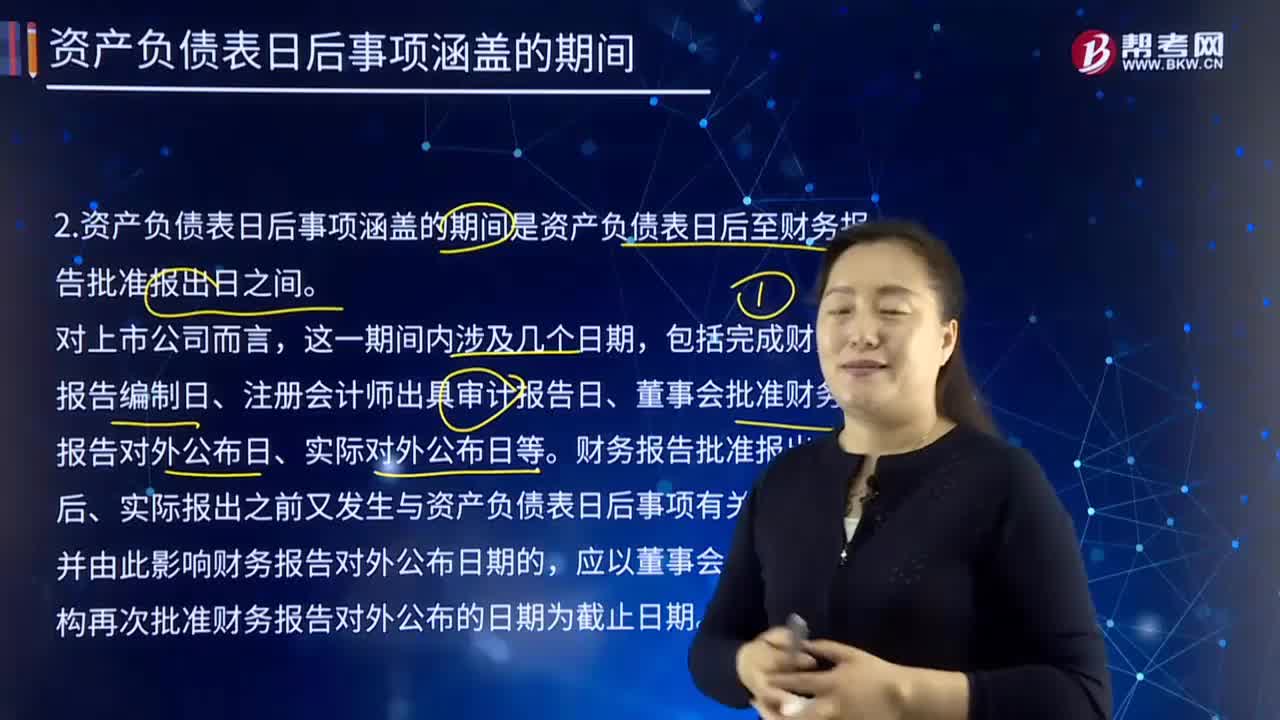

資產(chǎn)負債表日后事項涵蓋的期間在哪個范圍?

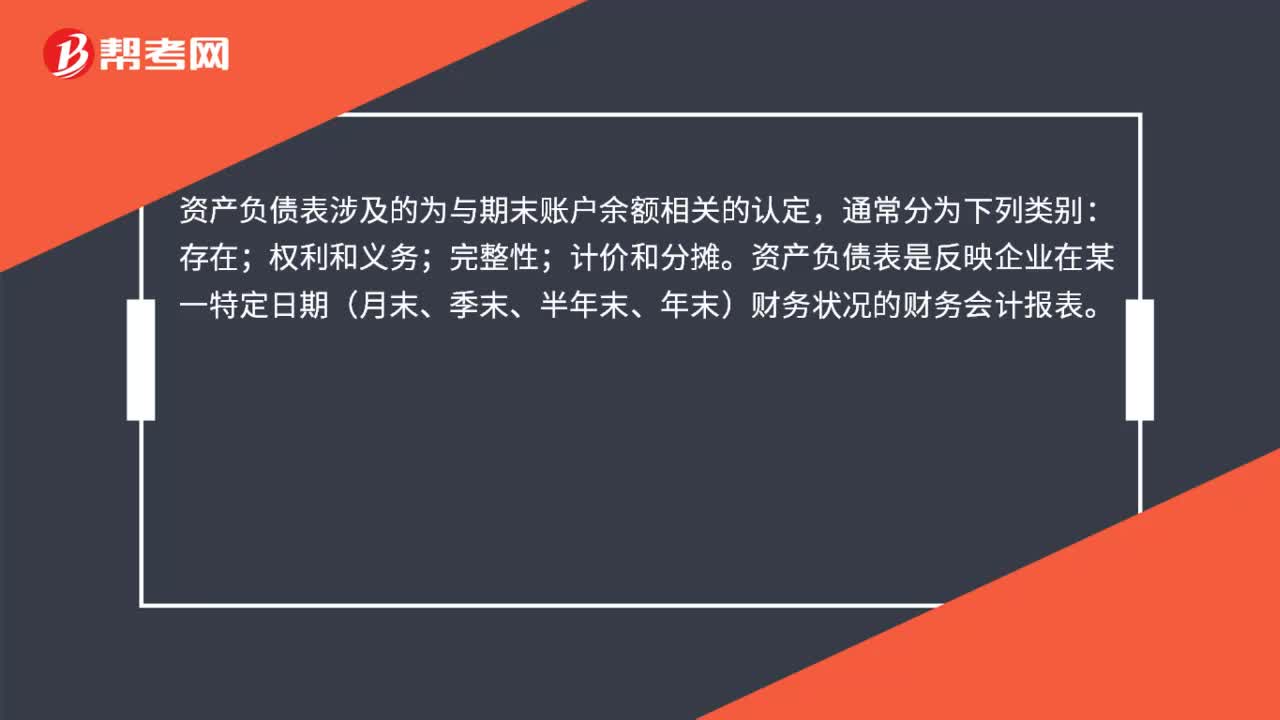

確認與記錄負債的目標和相關認定是什么?

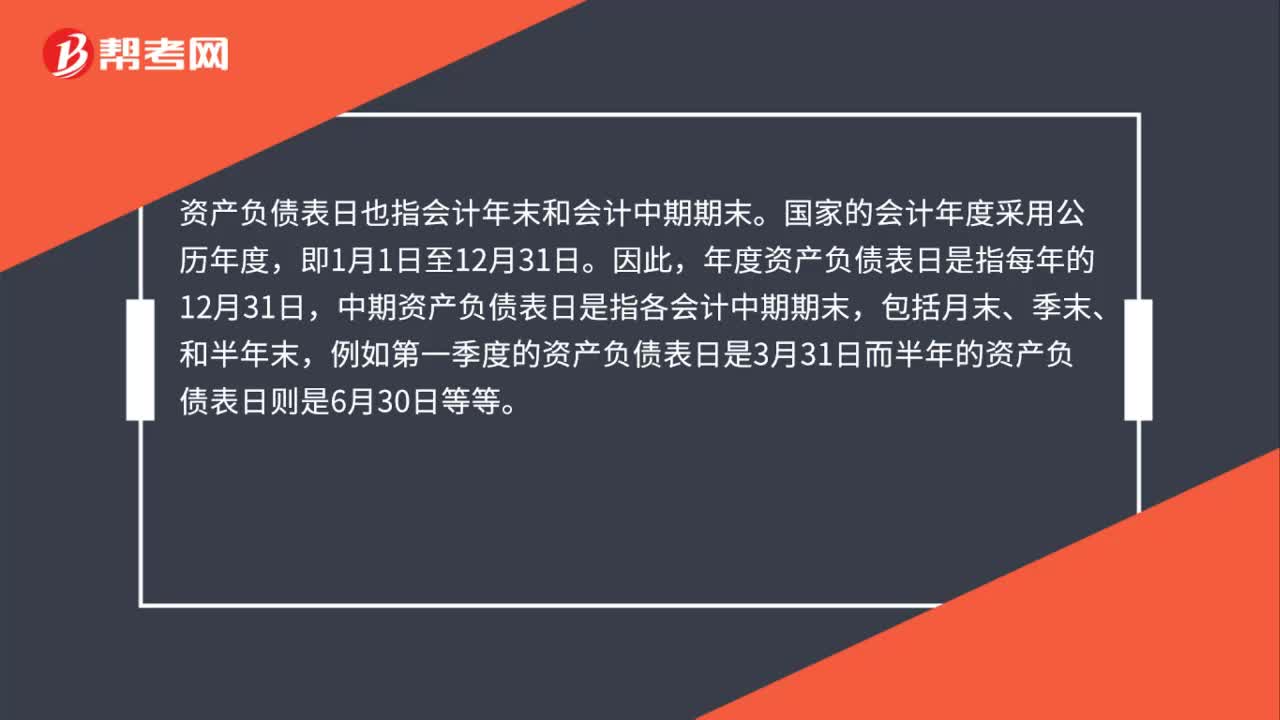

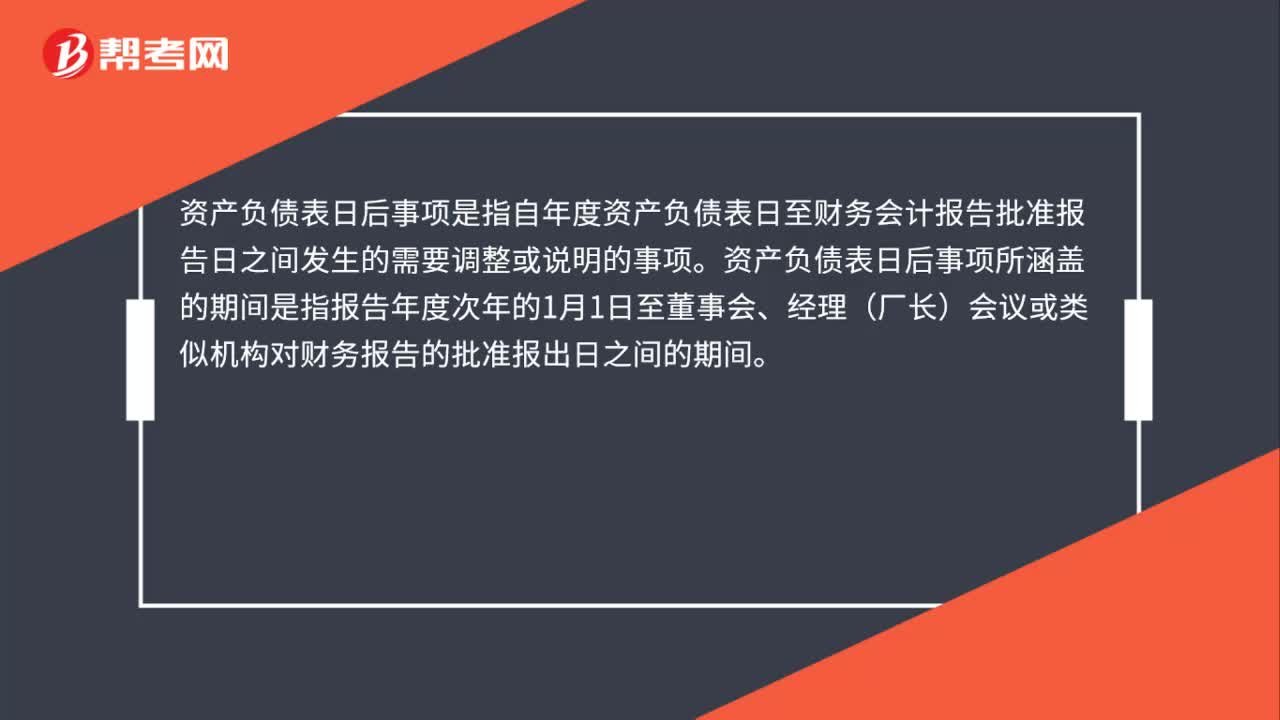

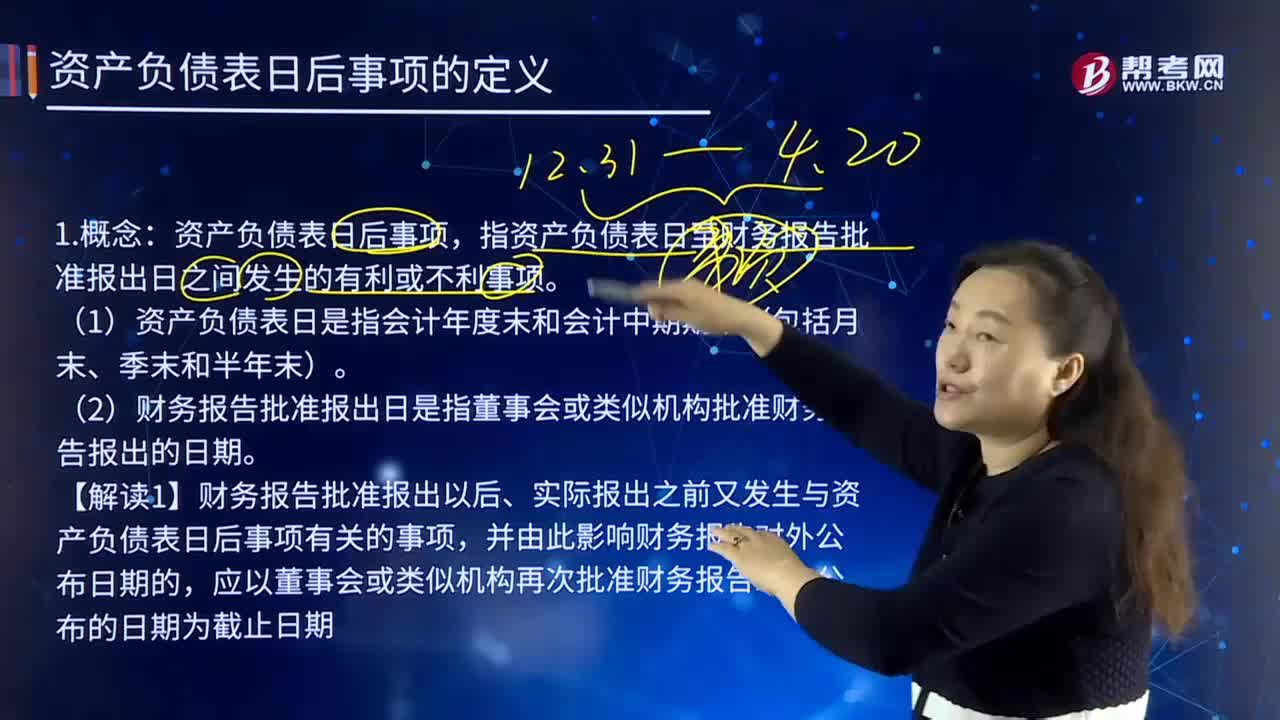

資產(chǎn)負債表日后事項的定義是什么?

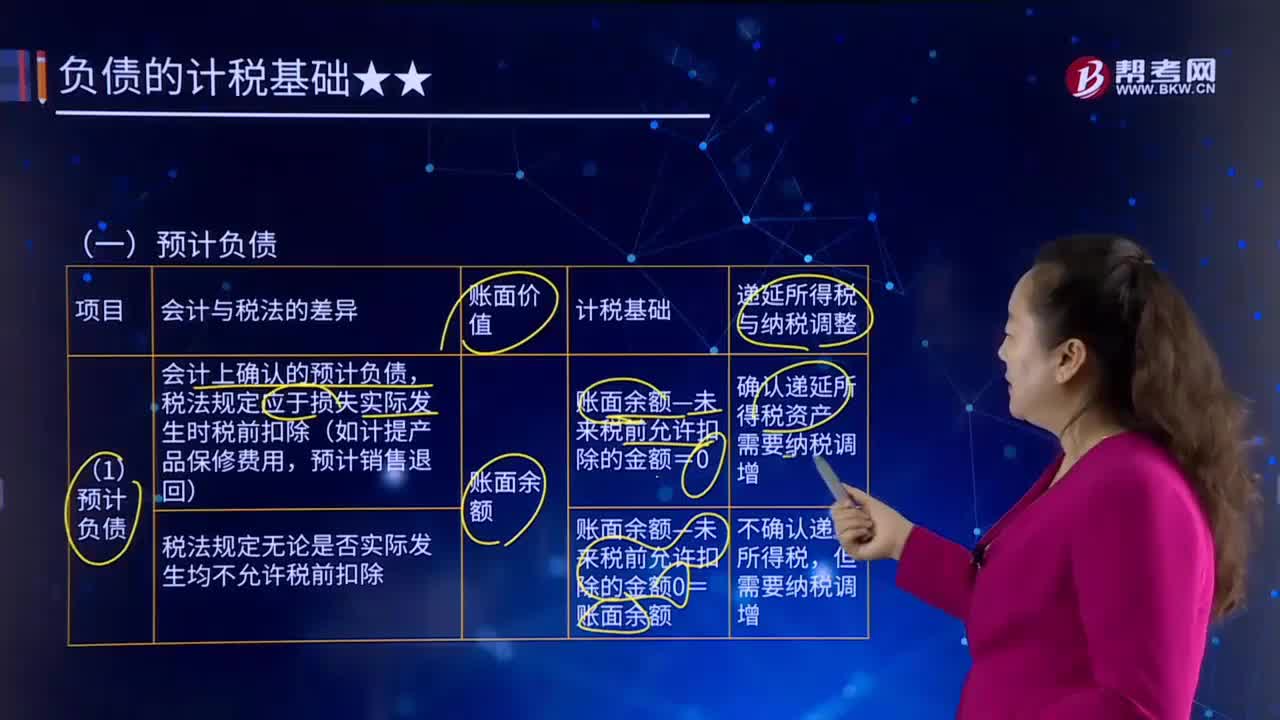

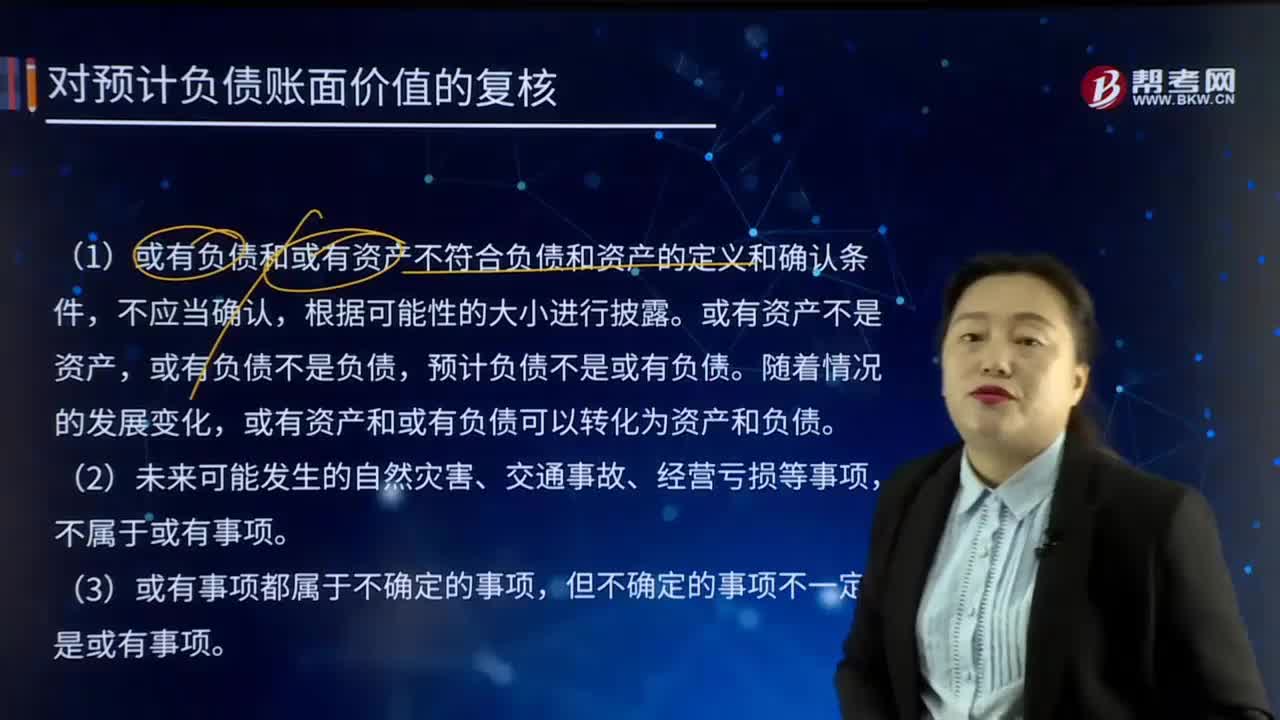

虧損合同確認預計負債原則是什么?

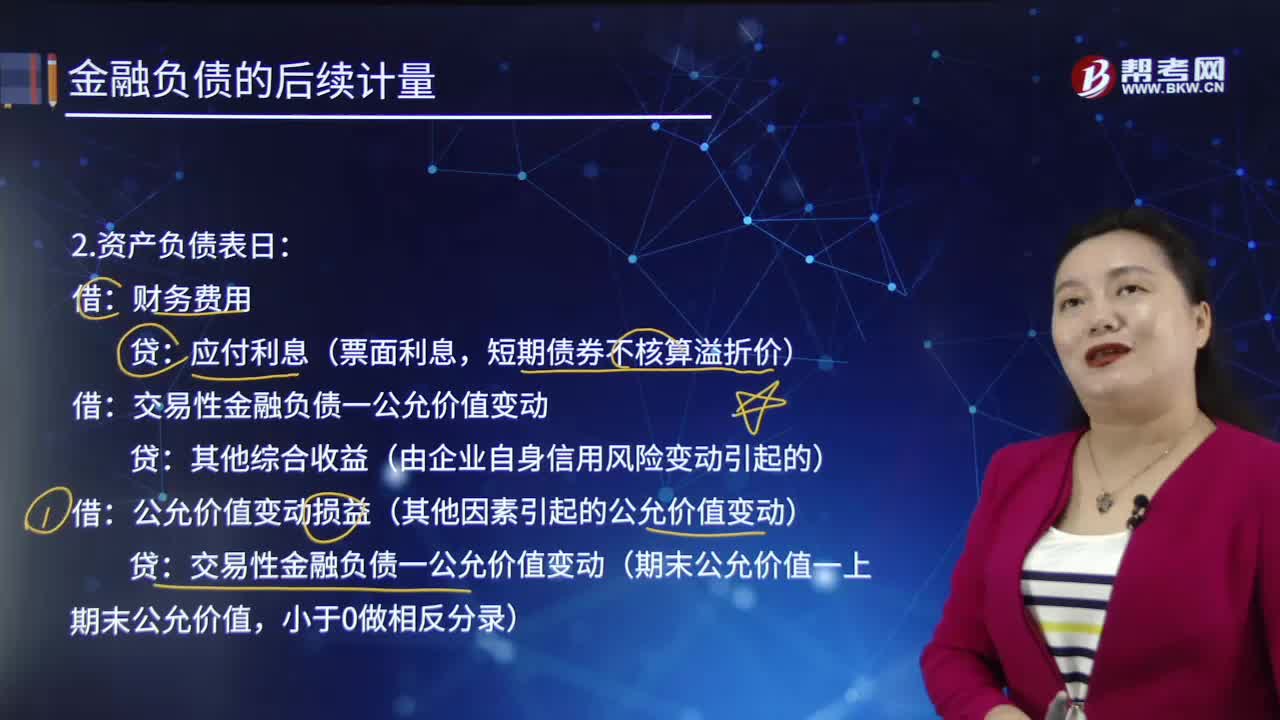

如何對繼續(xù)確認被轉移金融資產(chǎn)進行會計處理?

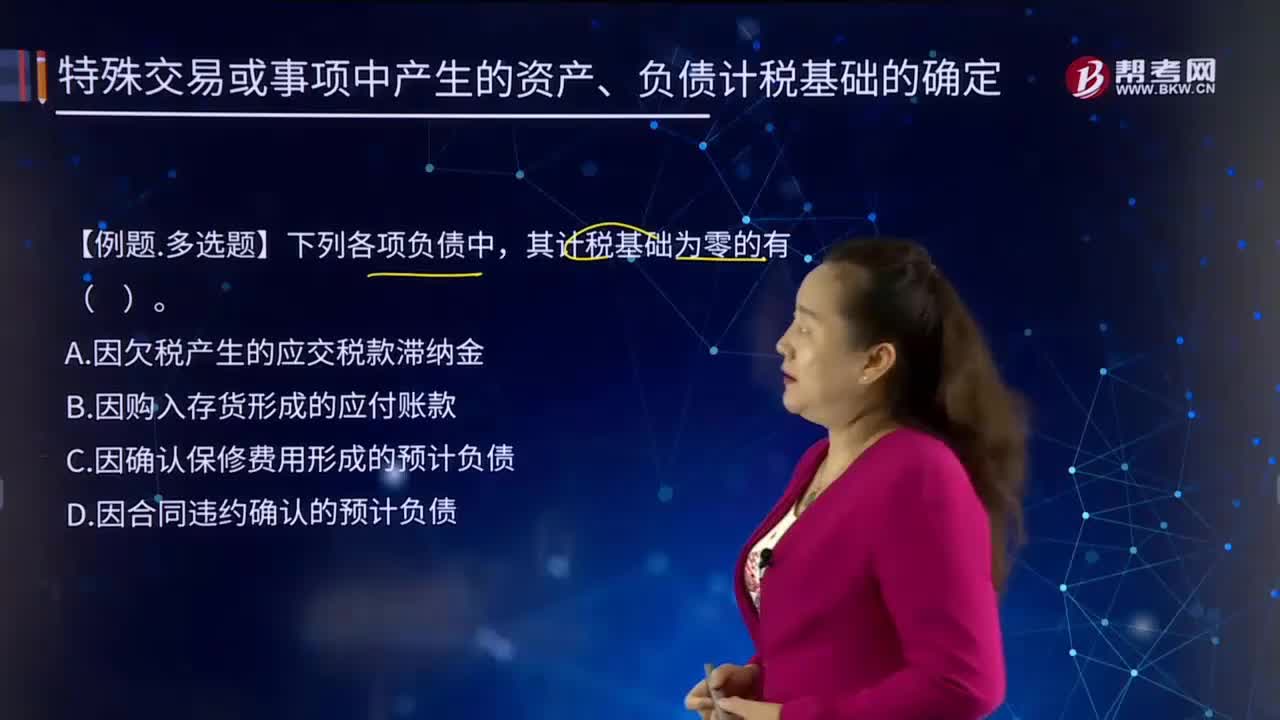

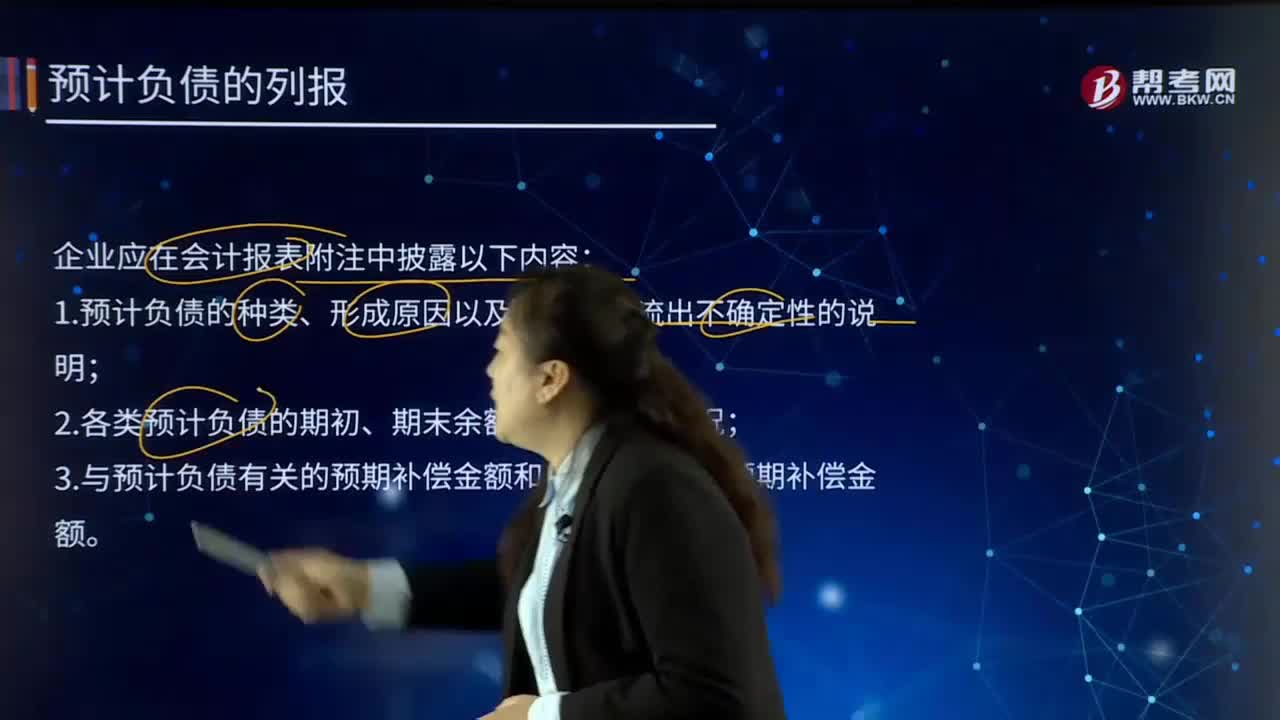

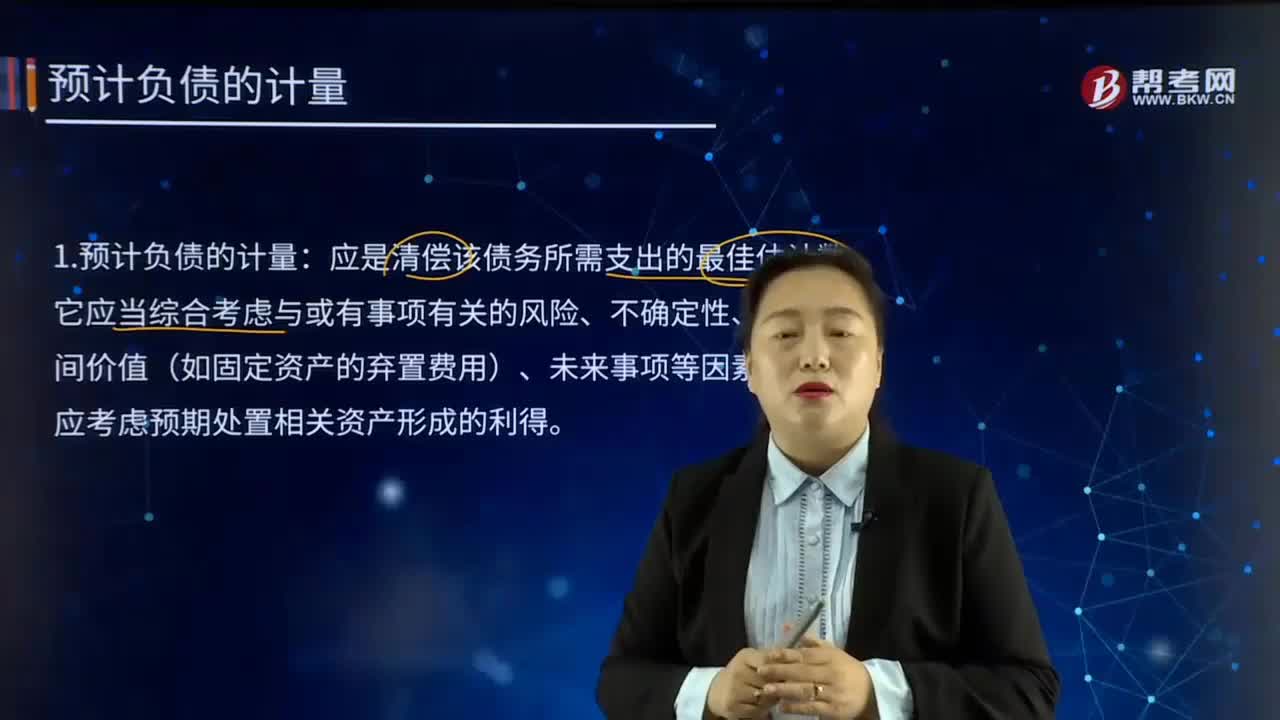

預計負債是如何計量的?