下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

08:47

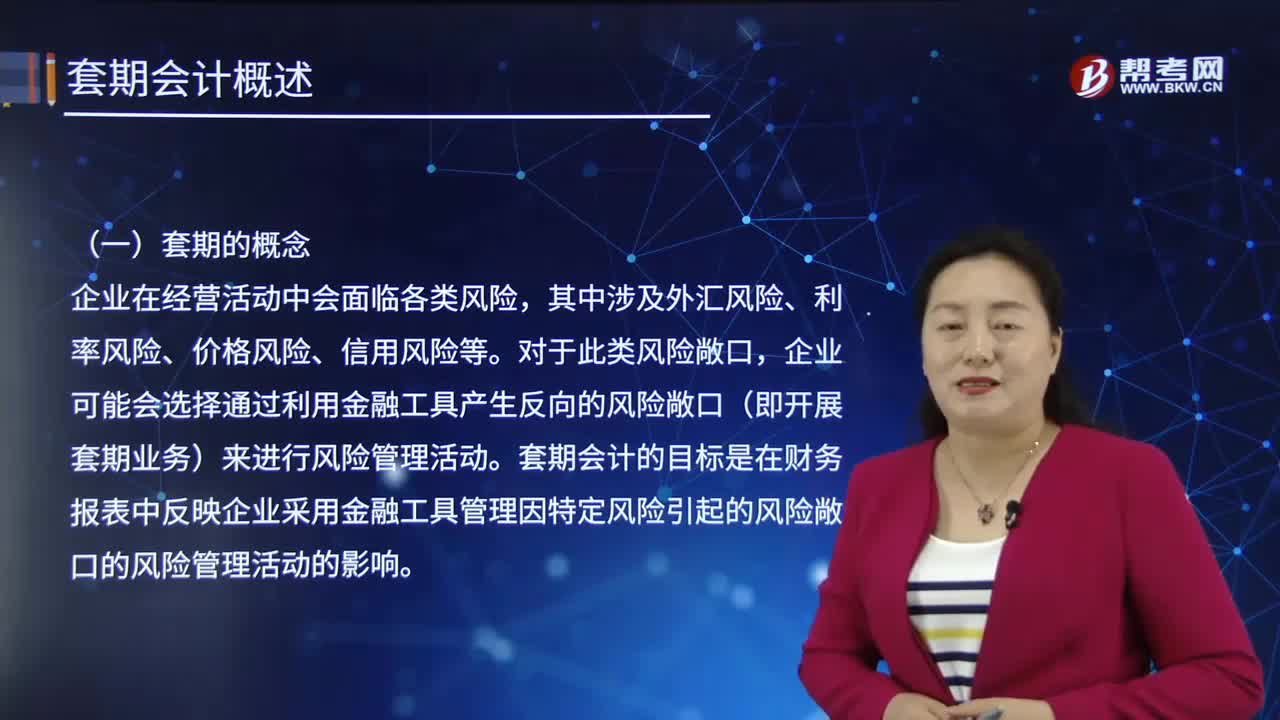

08:47在會計中,套期的概念是什么?:套期會計是指運用套期會計方法在相同會計期間將套期工具和被套期項目公允價值變動的抵銷結果計入當期損益的專門性會計方法,其中涉及外匯風險、利率風險、價格風險、信用風險等。企業(yè)可能會選擇通過利用金融工具產(chǎn)生反向的風險敞口(即開展套期業(yè)務)來進行風險管理活動。套期會計的目標是在財務報表中反映企業(yè)采用金融工具管理因特定風險引起的風險敞口的風險管理活動的影響。

01:45

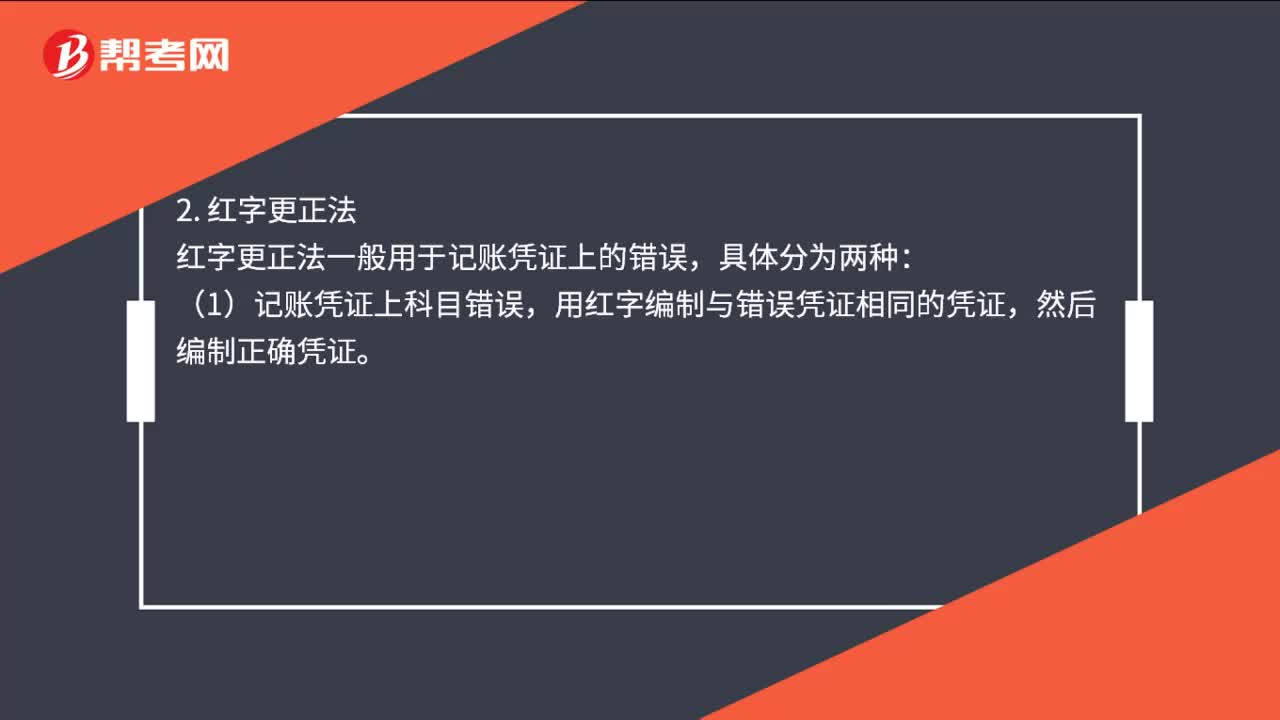

01:45會計分錄更正方法是什么?:會計分錄更正方法是什么?劃線更正法多采用在記賬憑證沒有出錯。但登記賬簿出錯的時候,并在更正處加蓋記賬及相關人員的印章,紅字更正法一般用于記賬憑證上的錯誤,(1)記賬憑證上科目錯誤。用紅字編制與錯誤憑證相同的憑證,然后編制正確憑證,(2)記賬憑證上科目正確,可用紅字按多記金額編制一張與原記賬憑證借貸賬戶完全相同的記賬憑證。沖銷多記金額,補充登記法多用于記賬憑證上科目、借貸方向都正確。

00:16

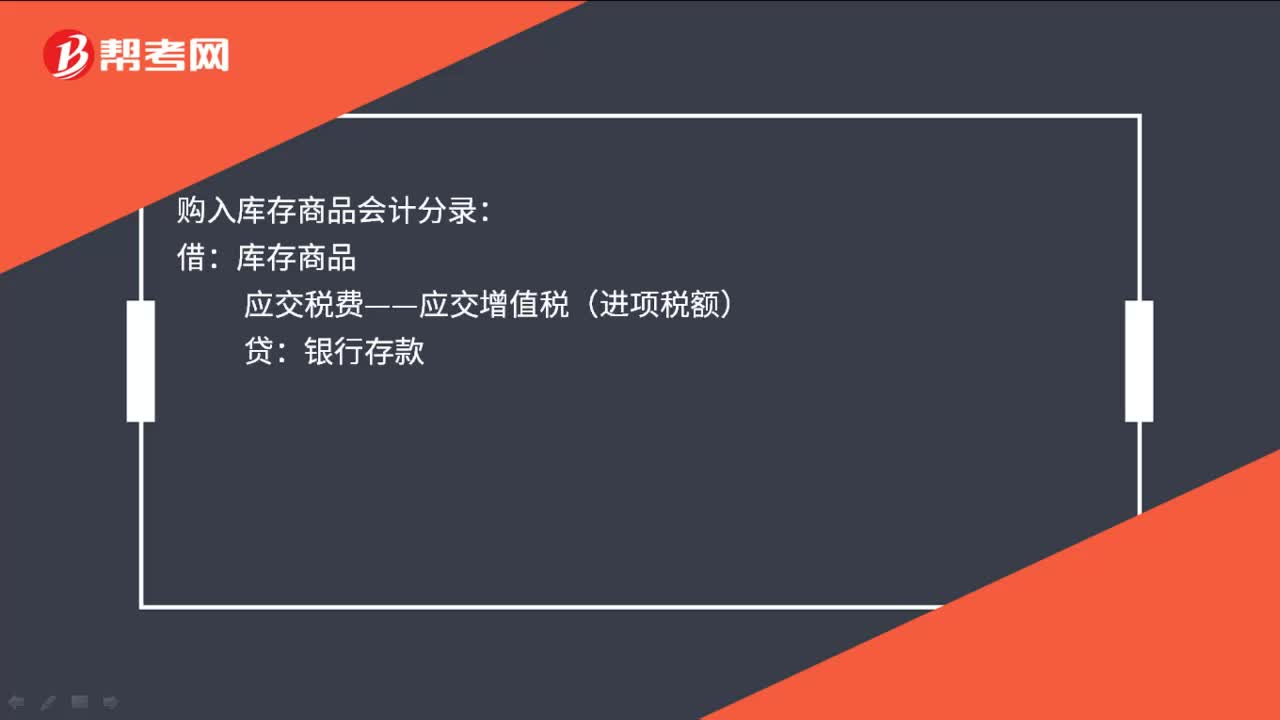

00:16購入庫存商品會計分錄是什么?:購入庫存商品會計分錄:借:庫存商品:應交稅費——應交增值稅(進項稅額)貸銀行存款

01:03

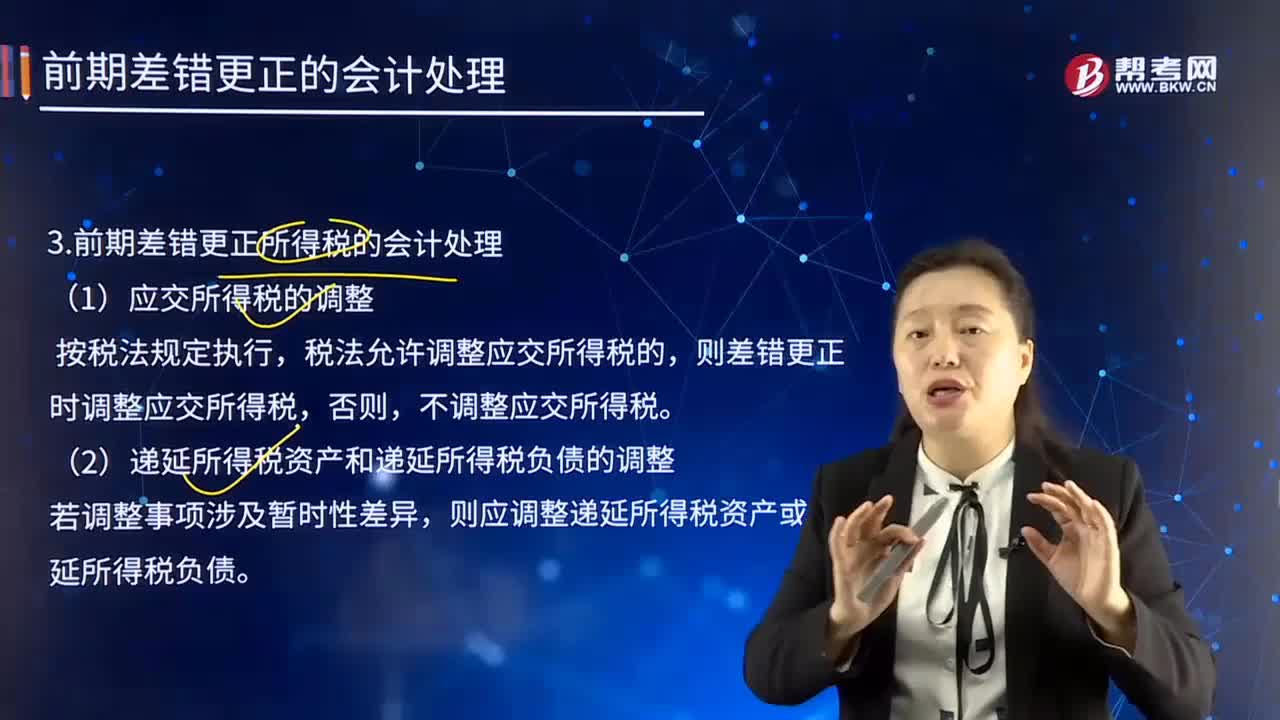

01:03前期差錯更正所得稅的會計處理方法是什么?:前期差錯更正所得稅的會計處理方法是什么?則差錯更正時調整應交所得稅,則應調整遞延所得稅資產(chǎn)或遞延所得稅負債,企業(yè)不需調整財務報表相關項目的期初數(shù);但應調整發(fā)現(xiàn)當期與前期相同的相關項目,應調整本期與前期相同的相關項目。(二)重要的前期差錯的會計處理,企業(yè)應當在重要的前期差錯發(fā)現(xiàn)當期的財務報表中。(1)追溯重述差錯發(fā)生期間列報的前期比較金額。

09:14

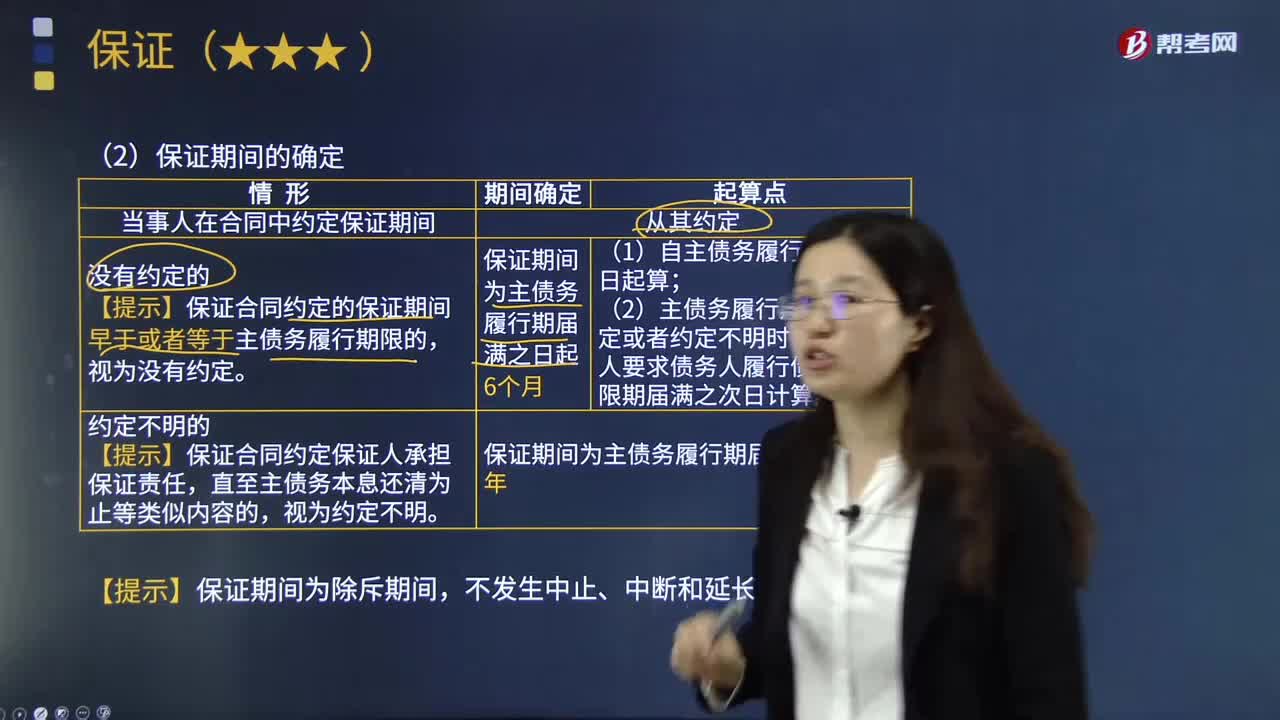

09:14怎樣確定保證期間?:保證人承擔保證責任的期限。1.當事人在合同中約定保證期間:【提示】保證合同約定的保證期間早于或者等于主債務履行期限的。(2)主債務履行期限沒有約定或者約定不明時。自債權人要求債務人履行債務的寬限期屆滿之次日計算,【提示】保證合同約定保證人承擔保證責任。但未約定保證方式和保證期間,下列關于丙企業(yè)是否承擔保證責任的表述中,因為丙企業(yè)的保證責任因還款期限的變更而消滅。

04:13

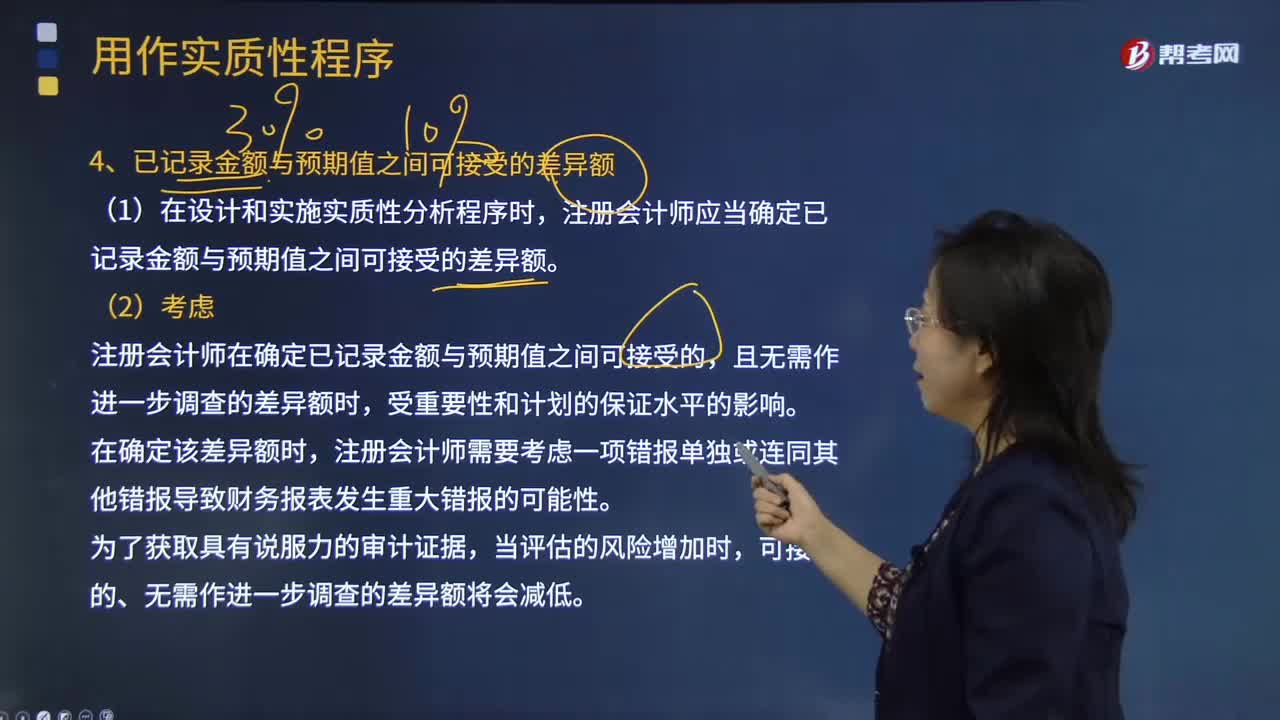

04:13注冊會計師已記錄金額與預期值之間可接受的差異額的含義是什么?:注冊會計師已記錄金額與預期值之間可接受的差異額的含義是什么?將實際執(zhí)行的重要性作為已記錄金額與預期值之間可接受的差異額。注冊會計師應當確定已記錄金額與預期值之間可接受的差異額。注冊會計師在確定已記錄金額與預期值之間可接受的,注冊會計師應當考慮實質性分析程序對特定認定的適用性、數(shù)據(jù)的可靠性、評價預期值的準確程度以及可接受的差異額,并評估這些因素如何影響針對剩余期間獲取充分、適當?shù)膶徲嬜C據(jù)的能力。

01:11

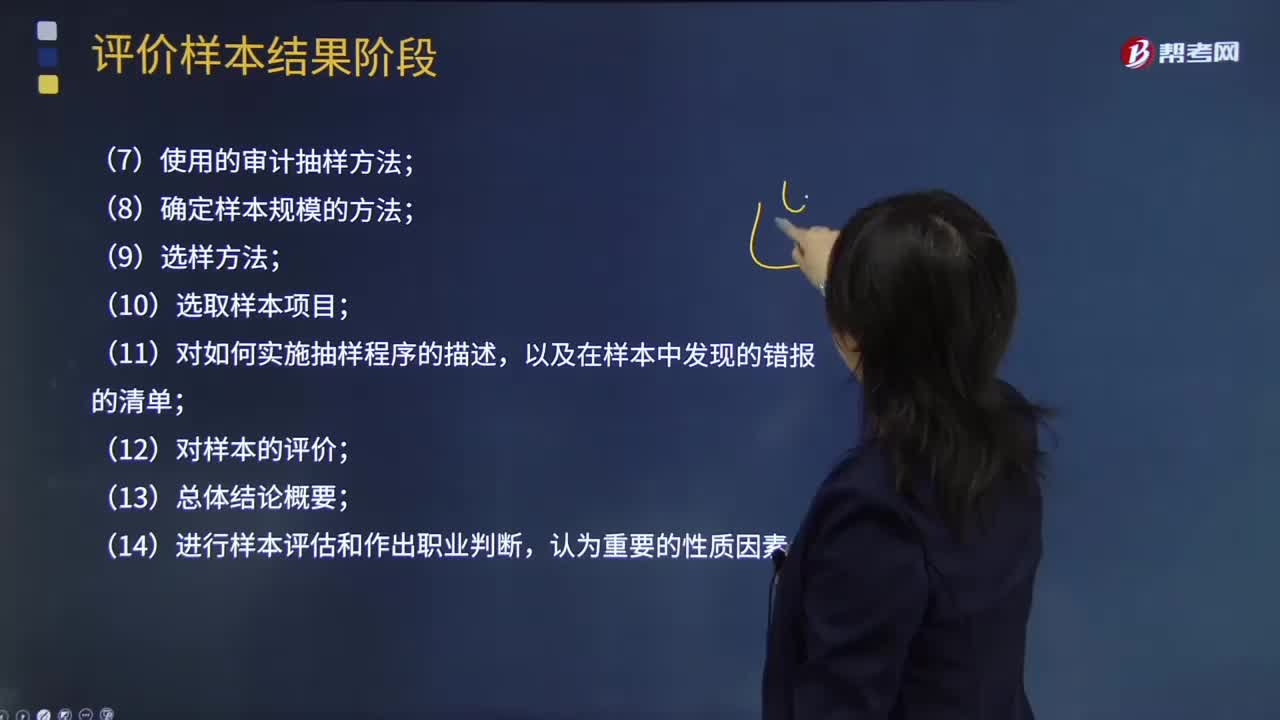

01:11注冊會計師應記錄哪些抽樣程序 ?:注冊會計師應記錄哪些抽樣程序?是指注冊會計師對某類交易或賬戶余額中低于百分之百的項目實施審計程序,使所有抽樣單元都有被選取的機會。審計程序Audit procedure是指審計師在審計工作中可能采用的,用以獲取充分、適當?shù)膶徲嬜C據(jù)以發(fā)表恰當?shù)膶徲嬕庖姷某绦颉T诳刂茰y試中使用審計抽樣時,(2)與抽樣相關的控制目標,(3)對總體和抽樣單元的定義,包括注冊會計師如何考慮總體的完整性;

03:42

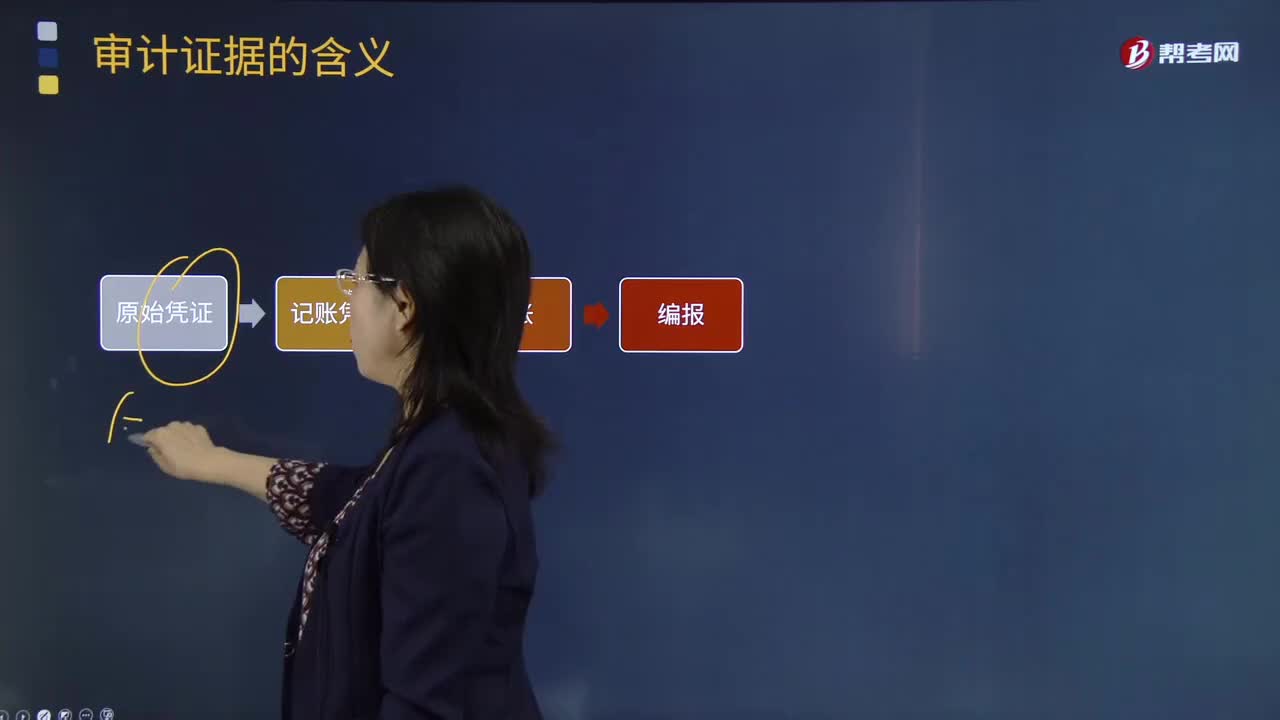

03:42審計證據(jù)會計記錄含有的信息有哪些?:審計證據(jù)會計記錄含有的信息有哪些?包括構成財務報表基礎的會計記錄所含有的信息和其他信息。會計記錄中含有的信息有:會計記錄主要包括原始憑證、記賬憑證、總分類賬和明細分類賬、未在記賬憑證中反映的對財務報表的其他調整,以及支持成本分配、計算、調節(jié)和披露的手工計算表和電子數(shù)據(jù)表。記賬憑證:2.附有驗貨單的訂購單、購貨發(fā)票的對賬單;3.考勤卡和其他工時記錄、工薪單、個別支付記錄和人事檔案;

00:37

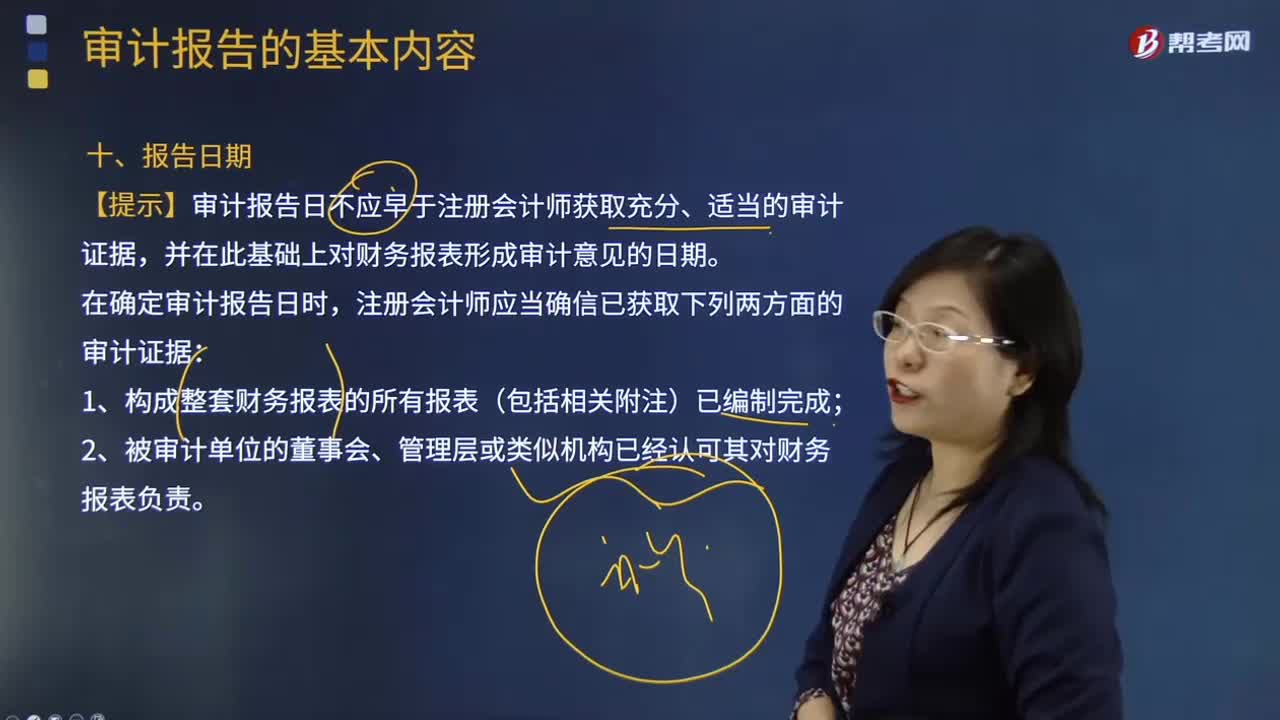

00:37在特殊情況下,注冊會計師可以出具雙重日期的審計報告怎么理解?:在特殊情況下,注冊會計師可以出具雙重日期的審計報告怎么理解?對于第二時段期后事項,如果管理層對財務報表進行修改,其修改僅限于反映導致修改的期后事項的影響,注冊會計師選擇的處理方式之一就是,修改審計報告,針對財務報表修改部分增加補充報告日期,此時審計報告就存在雙重日期了。

04:39

04:39會計基本假設中會計分期的內(nèi)容是什么?:會計基本假設中會計分期的內(nèi)容是什么?是指將一個企業(yè)持續(xù)經(jīng)營的生產(chǎn)經(jīng)營活動期間劃分為若干連續(xù)的、長短相同的期間。在于通過會計期間的劃分,在會計分期假設下,會計核算應劃分會計期間,會計期間通常分為年度和中期。是指短于一個完整的會計年度的報告期間,會計期間分為年度和中期。中期是指短于一個完整的會計年度的報告期間。【提示】會計分期也稱會計期間。

06:45

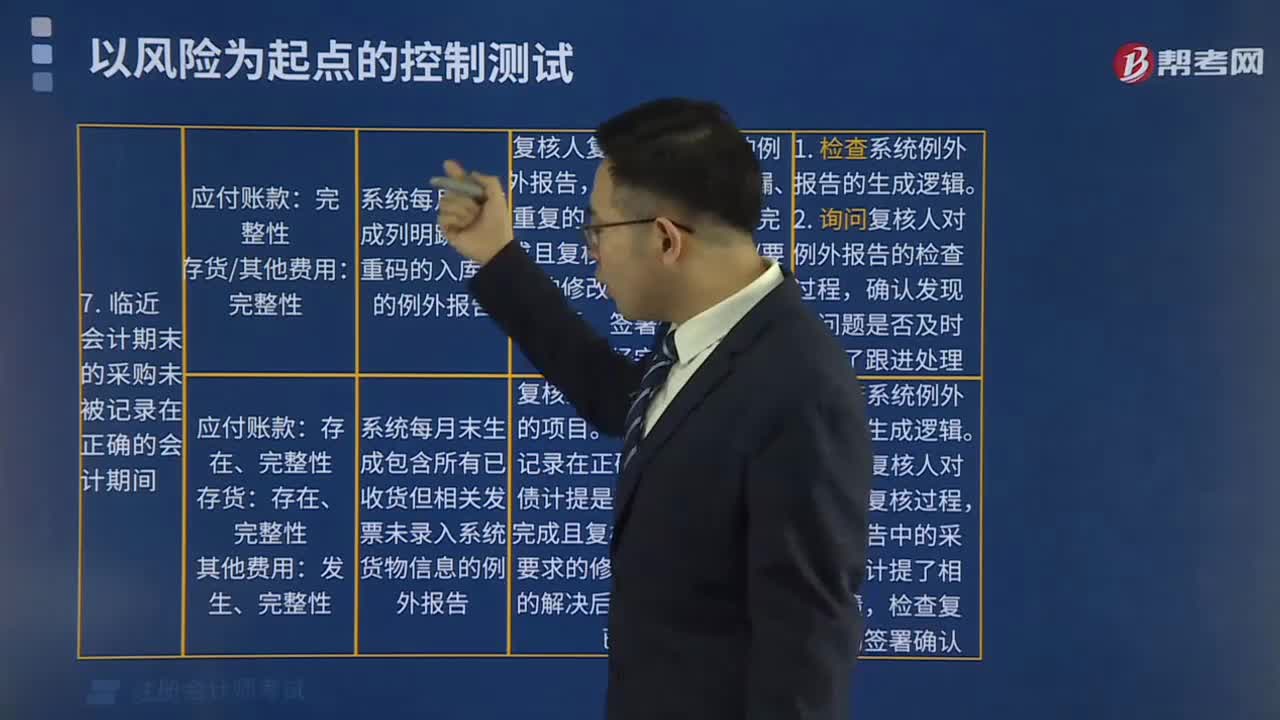

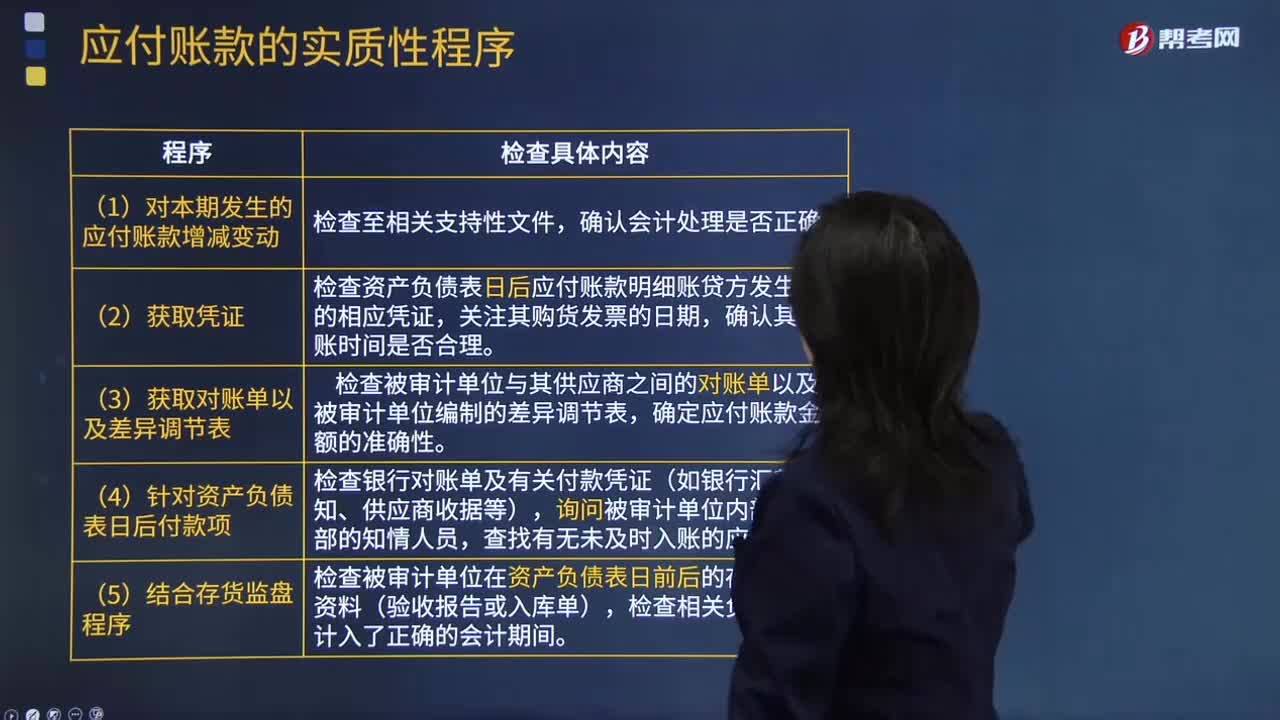

06:45怎樣檢查應付賬款是否計入了正確的會計期間,是否存在未入賬的應付賬款?:是否存在未入賬的應付賬款?檢查應付賬款是否計入了正確的會計期間,【提示】掌握如何查找未入賬負債的測試程序,注冊會計師應檢查被審計單位有無故意漏記應付賬款行為,檢查資產(chǎn)負債表日后應付賬款明細賬貸方發(fā)生額的相應憑證,檢查被審計單位在資產(chǎn)負債表日前后的存貨入庫資料(驗收報告或入庫單),檢查相關負債是否計入了正確的會計期間,檢查Q公司在資產(chǎn)負債表日是否存在有材料入庫憑證但未收到購貨發(fā)票的業(yè)務。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日