下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:33

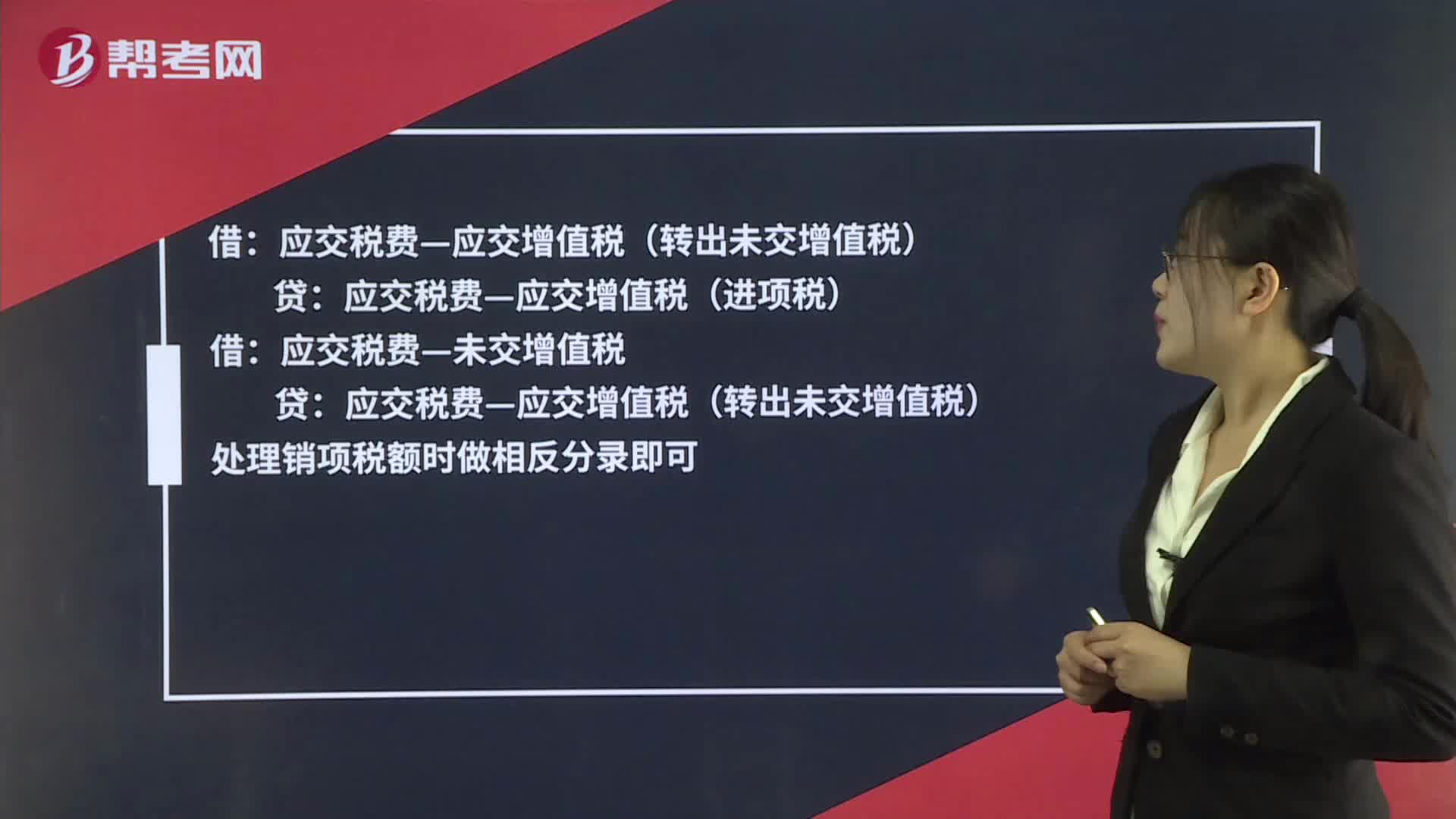

00:33期末增值稅怎么結轉?:期末增值稅怎么結轉?貸:應交稅費—應交增值稅(進項稅):借應交稅費—未交增值稅貸應交稅費—應交增值稅(轉出未交增值稅)處理銷項稅額時做相反分錄即可

00:29

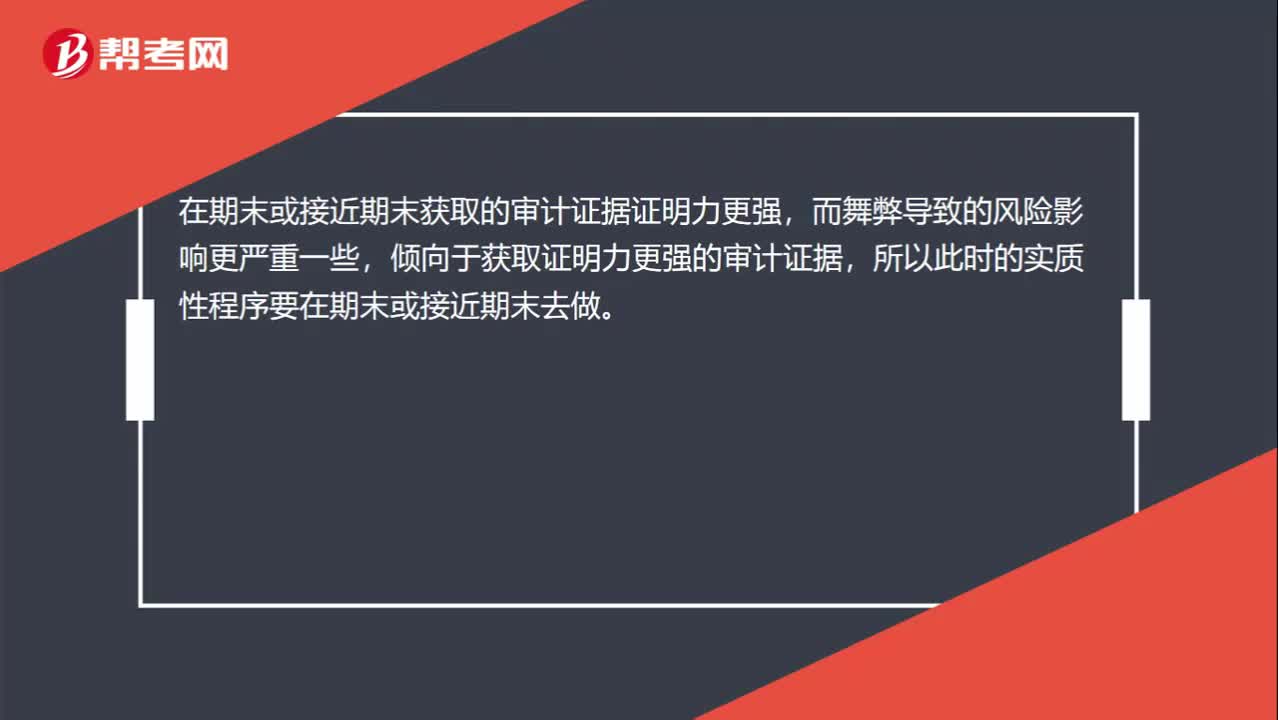

00:29為什么針對舞弊的實質(zhì)性程序要在期末或接近期末做?:為什么針對舞弊的實質(zhì)性程序要在期末或接近期末做?在期末或接近期末獲取的審計證據(jù)證明力更強,而舞弊導致的風險影響更嚴重一些,傾向于獲取證明力更強的審計證據(jù),所以此時的實質(zhì)性程序要在期末或接近期末去做。

00:21

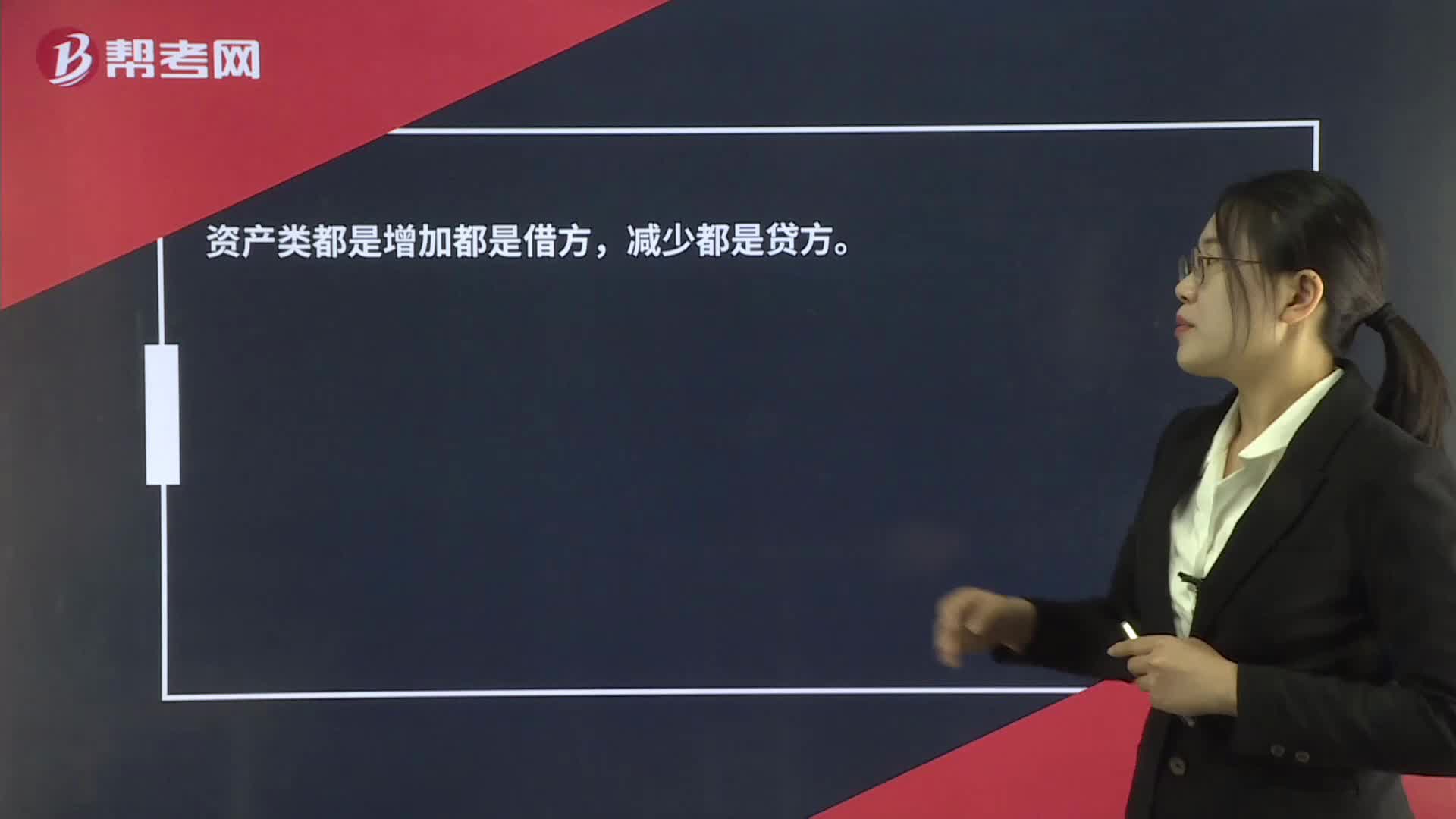

00:21存貨應該在借方還是貸方?:存貨應該在借方還是貸方?資產(chǎn)類都是增加都是借方,減少都是貸方。

01:58

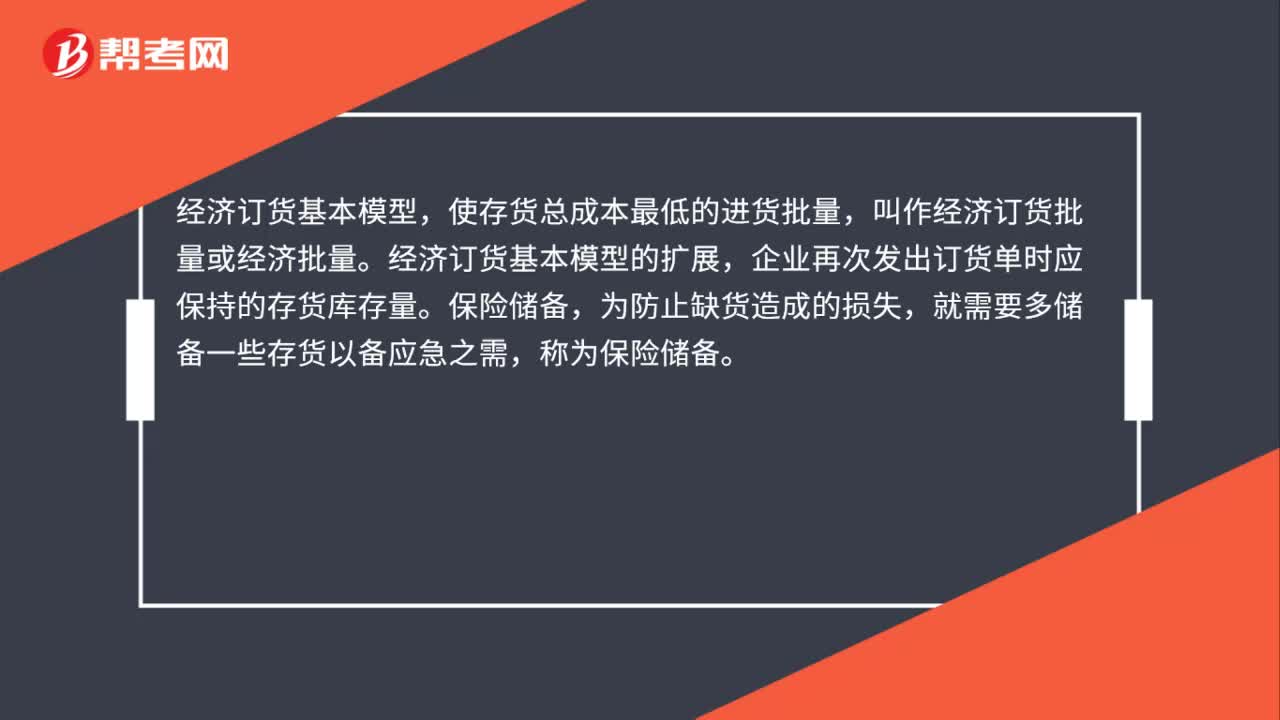

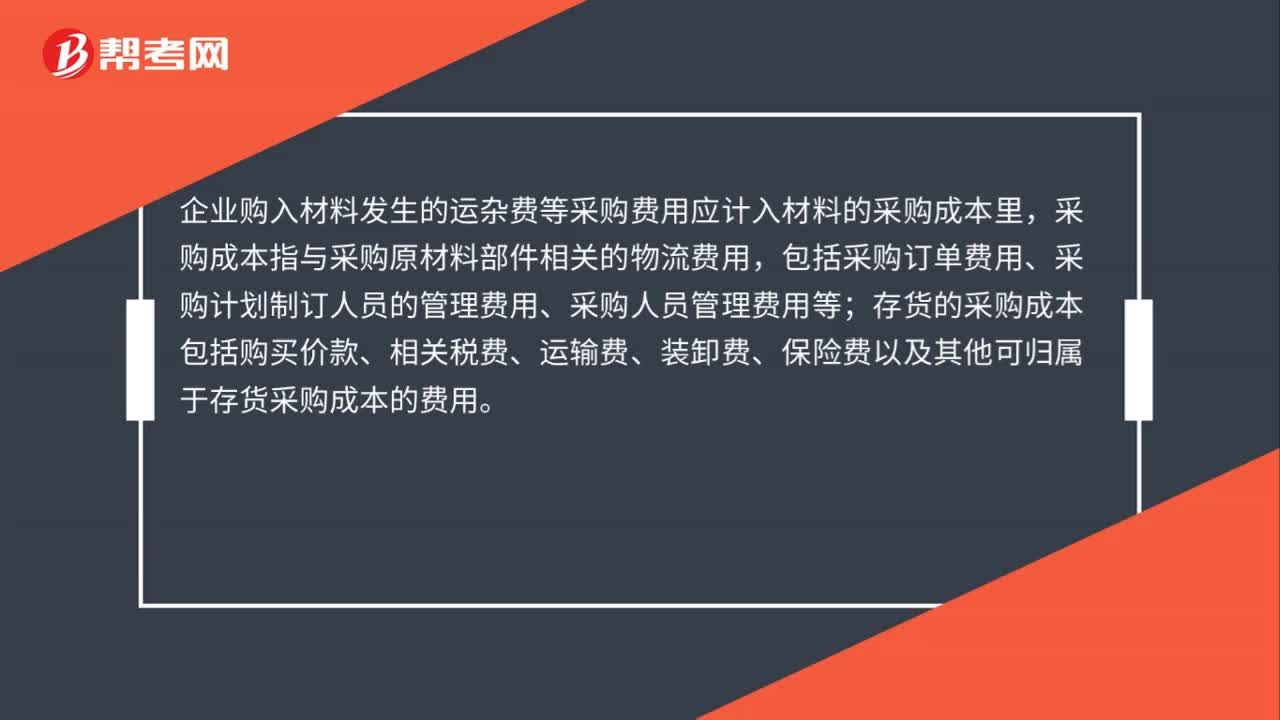

01:58怎樣計量發(fā)出存貨的成本?:發(fā)出存貨成本的計量方法,1. 按先進先出的假定流轉順序來選擇發(fā)出計價及期末結存存貨的計價。計算發(fā)出存貨和期末存貨成本。3. 存貨單位成本=(月初存貨實際成本+本月進貨實際成本)÷(月初存貨數(shù)量+本月進貨數(shù)量)本月發(fā)出存貨成本=本月發(fā)出存貨數(shù)量×存貨單位成本月末庫存存貨成本=月末庫存存貨數(shù)量×存貨單位成本4. 存貨單位成本=(原有存貨實際成本+本次進貨實際成本)÷(原有存貨數(shù)量+本次進貨數(shù)量)

19:54

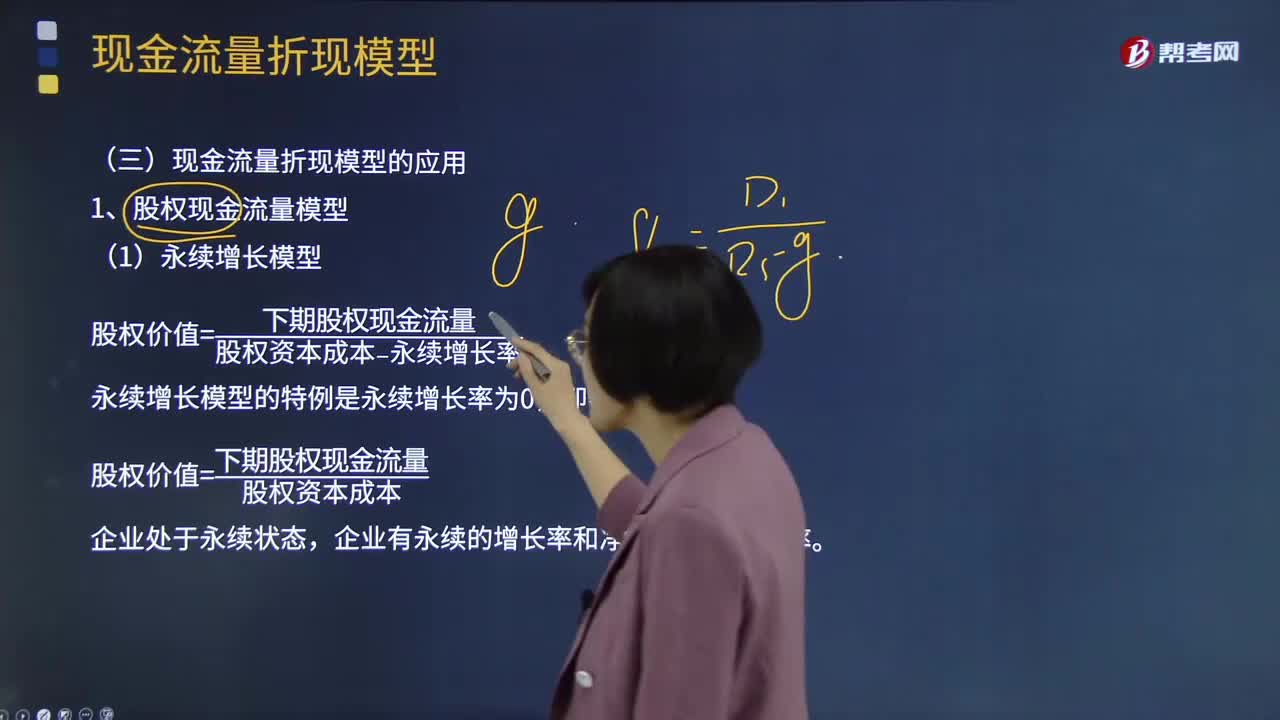

19:54現(xiàn)金流量折現(xiàn)模型應該如何應用?:現(xiàn)金流量折現(xiàn)法是通過預測公司將來的現(xiàn)金流量并按照一定的貼現(xiàn)率計算公司的現(xiàn)值,股權價值=預測期股權現(xiàn)金流量現(xiàn)值+后續(xù)期價值的現(xiàn)值。后續(xù)期每股股權終值=后續(xù)期第一年每股現(xiàn)金流量÷(資本成本-永續(xù)增長率)=5.1011÷(12%-3%)=56.6789(元股),后續(xù)期每股股權現(xiàn)值=56.6789×0.5674=32.16(元股),后續(xù)期每股股權現(xiàn)值=5.1011×(1+3%)(12%-3%)×(PF。

03:22

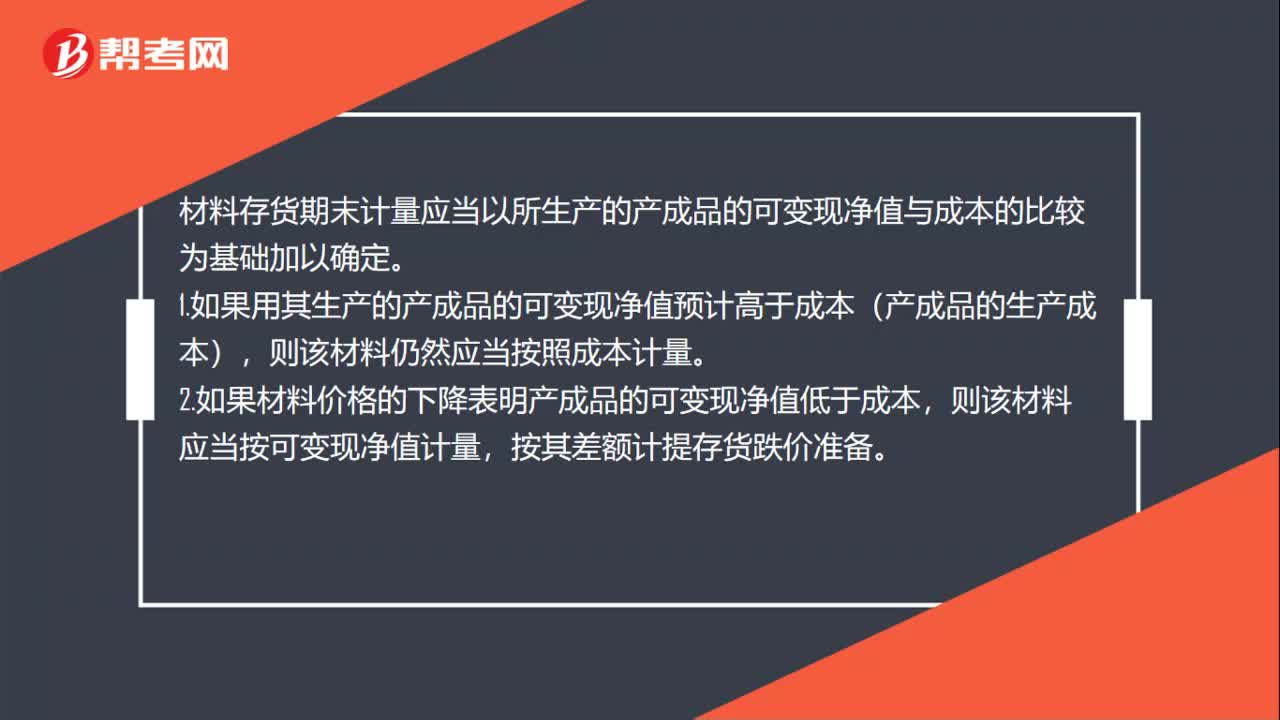

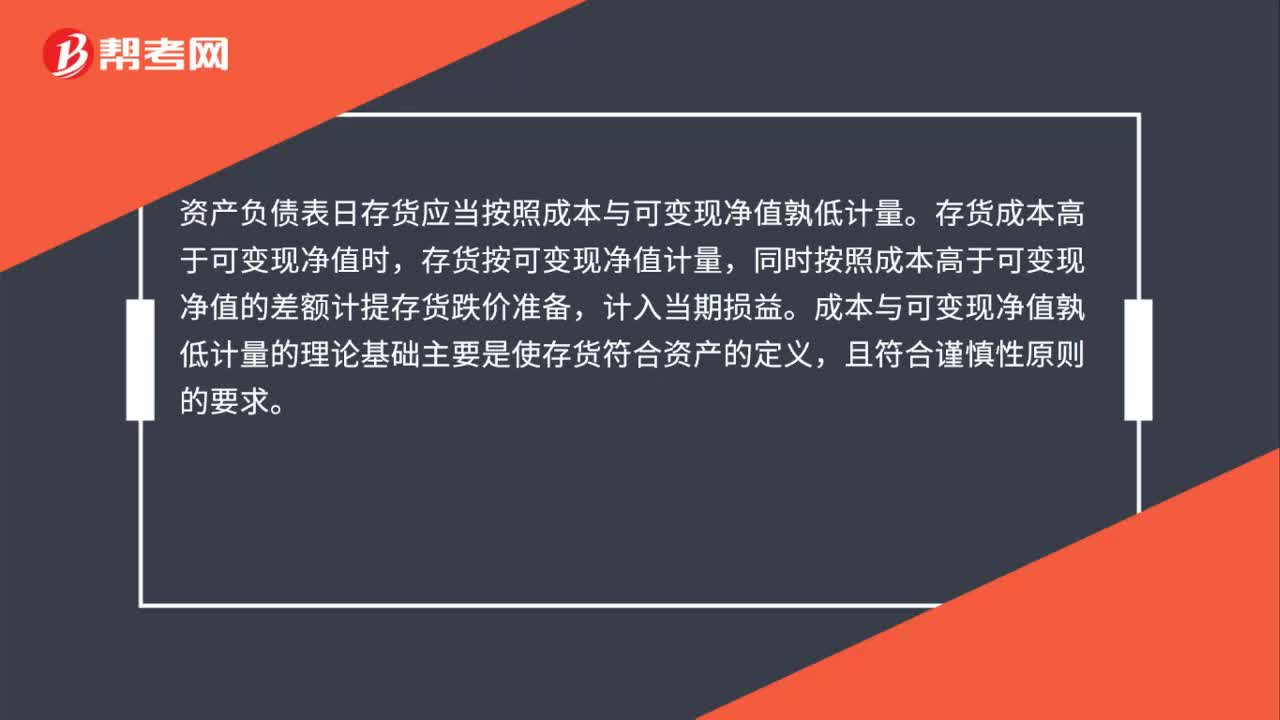

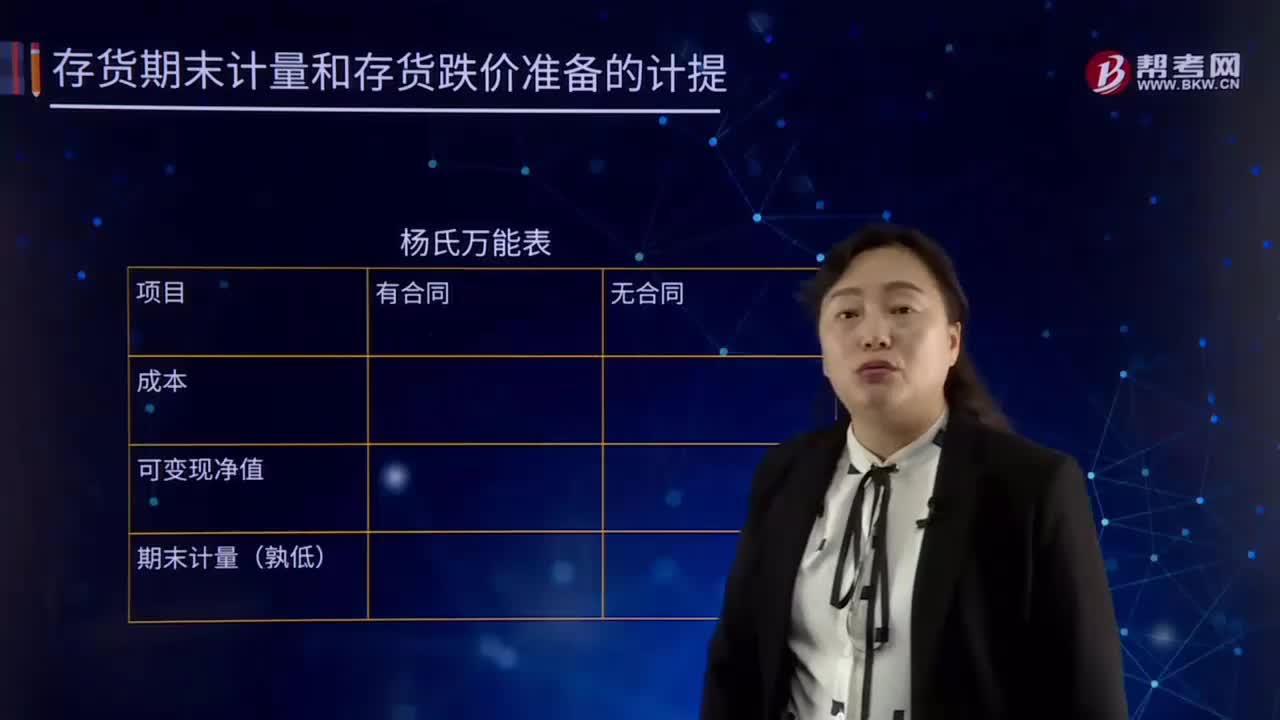

03:22存貨期末計量的內(nèi)容是什么?:存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務過程中耗用的材料或物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品或庫存商品以及包裝物、低值易耗品、委托加工物資等。存貨應當按照成本與可變現(xiàn)凈值孰低計量。存貨成本高于其可變現(xiàn)凈值的,應當計提存貨跌價準備。

06:01

06:01月末一次加權平均法是怎樣計算發(fā)出存貨成本的?:月末一次加權平均法是怎樣計算發(fā)出存貨成本的?月末一次加權平均法是指以本月全部進貨數(shù)量加上月初存貨數(shù)量作為權數(shù),去除本月全部進貨成本加上月初存貨成本,計算出存貨的加權平均單位成本,計算出本月發(fā)出存貨的成本和期末存貨成本的一種方法。存貨單位成本=(月初存貨實際成本+本月各批進貨實際成本之和)÷(月初存貨數(shù)量+本月各批進貨數(shù)量之和),本月發(fā)出存貨成本=本月發(fā)出存貨數(shù)量×存貨單位成本。

01:08

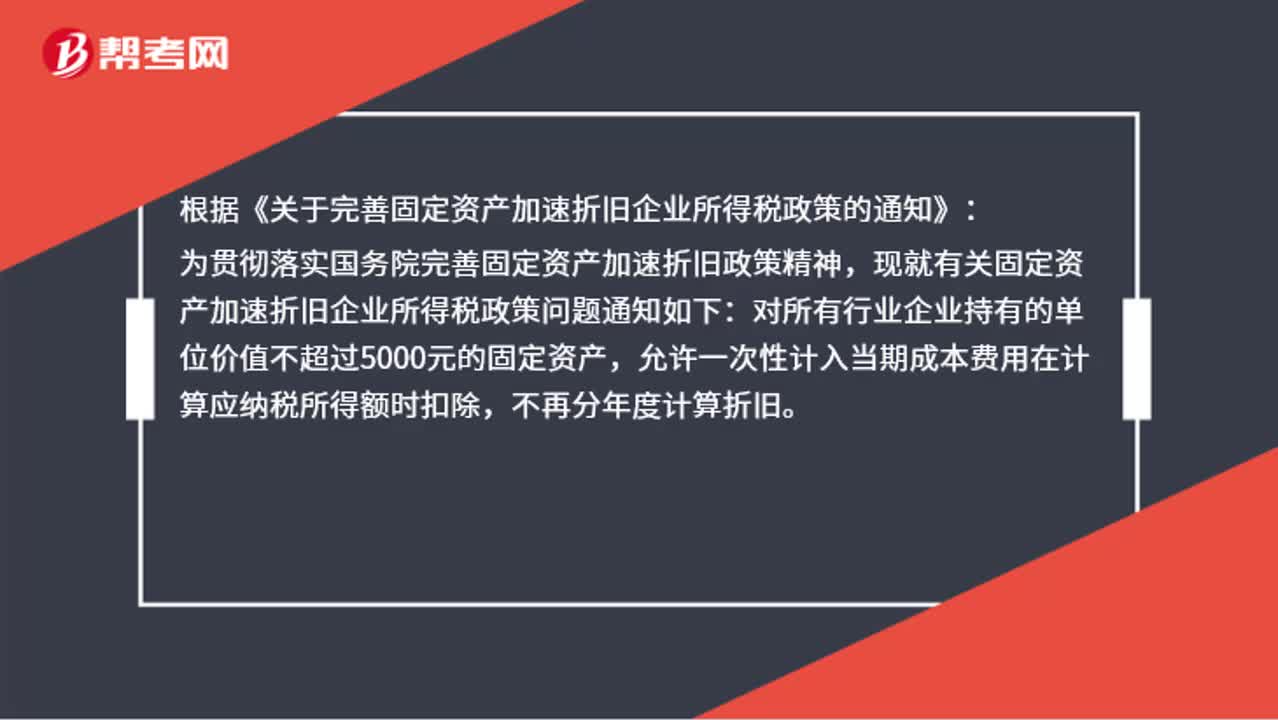

01:08固定資產(chǎn)加速折舊應該怎么做賬?:固定資產(chǎn)加速折舊應該怎么做賬?賬上不用處理,現(xiàn)在允許固定資產(chǎn)一次性稅前扣除。根據(jù)《關于完善固定資產(chǎn)加速折舊企業(yè)所得稅政策的通知》:為貫徹落實國務院完善固定資產(chǎn)加速折舊政策精神,現(xiàn)就有關固定資產(chǎn)加速折舊企業(yè)所得稅政策問題通知如下:對所有行業(yè)企業(yè)持有的單位價值不超過5000元的固定資產(chǎn),允許一次性計入當期成本費用在計算應納稅所得額時扣除,不再分年度計算折舊。

03:21

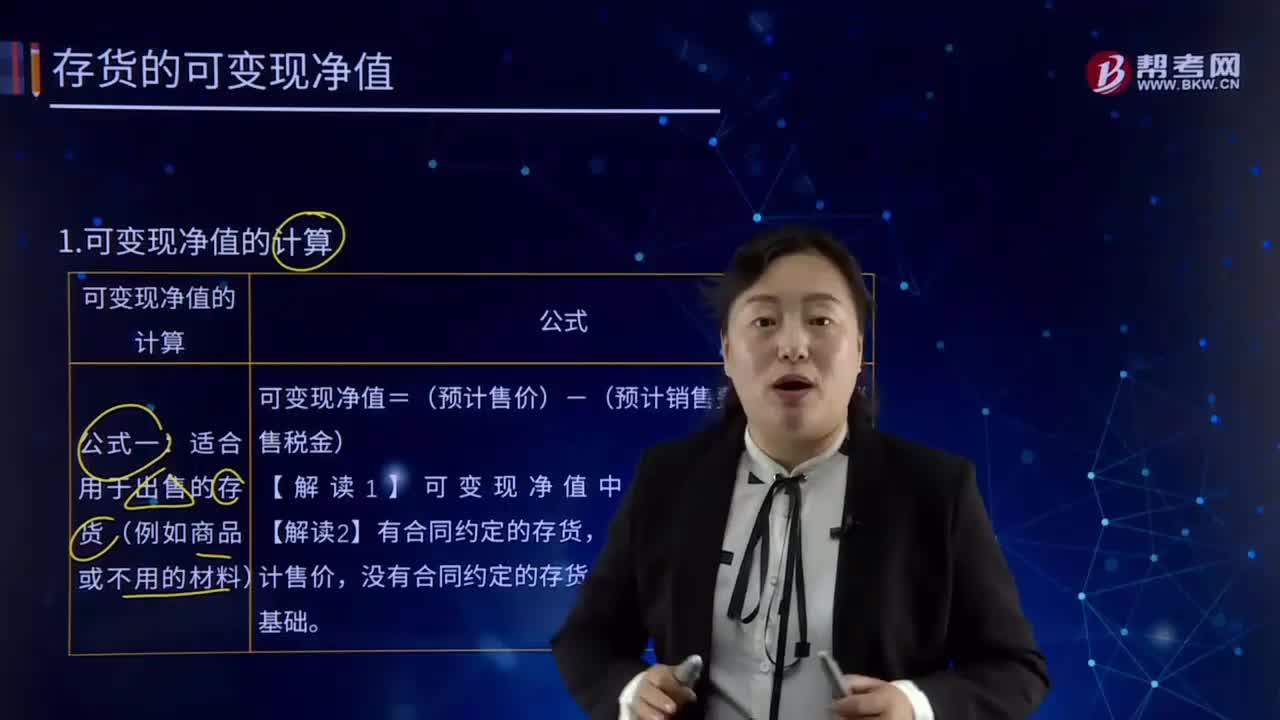

03:21存貨估計售價是怎樣確定的?:通常應以產(chǎn)成品或商品的合同價格作為其可變現(xiàn)凈值的計算基礎。如果企業(yè)與購買方簽訂了銷售合同或勞務合同并且銷售合同訂購的數(shù)量等于企業(yè)持有的存貨數(shù)量,在確定與該項銷售合同直接相關存貨的可變現(xiàn)凈值時,應以銷售合同價格作為其可變現(xiàn)凈值的計算基礎。則該批產(chǎn)成品或商品的可變現(xiàn)凈值應以合同價格作為計算基礎。其可變現(xiàn)凈值也應以其生產(chǎn)的產(chǎn)成品的合同價格作為計算基礎。應以銷售合同所規(guī)定的價格作為可變現(xiàn)凈值的計算基礎;

06:15

06:15可變現(xiàn)凈值應該怎樣計算?:可變現(xiàn)凈值應該怎樣計算?以預計售價減去進一步加工成本和預計銷售費用以及相關稅費后的凈值。在可變現(xiàn)凈值計量下,資產(chǎn)按照其正常對外銷售所能收到現(xiàn)金或者現(xiàn)金等價物的金額扣減該資產(chǎn)至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關稅費后的金額計量。可變現(xiàn)凈值的計算:可變現(xiàn)凈值=(預計售價)-(預計銷售費用、預計銷售稅金),以商品的合同價格為預計售價。

03:24

03:24存貨期末計量及存貨跌價準備計提原則的具體內(nèi)容分別指什么?:存貨期末計量及存貨跌價準備計提原則的具體內(nèi)容分別指什么?存貨跌價準備賬戶用于核算企業(yè)提取的存貨跌價準備。應按單個存貨項目的成本高于其可變現(xiàn)凈值的差額提取,并計入存貨跌價損失。簡單的說就是由于存貨的可變現(xiàn)凈值低于原成本,存貨應當按照成本與可變現(xiàn)凈值孰低計量。存貨成本高于其可變現(xiàn)凈值的,應當計提存貨跌價準備,存貨跌價準備(期末余額-期初余額),【解析】存貨成本。存貨的成本為實際成本

04:56

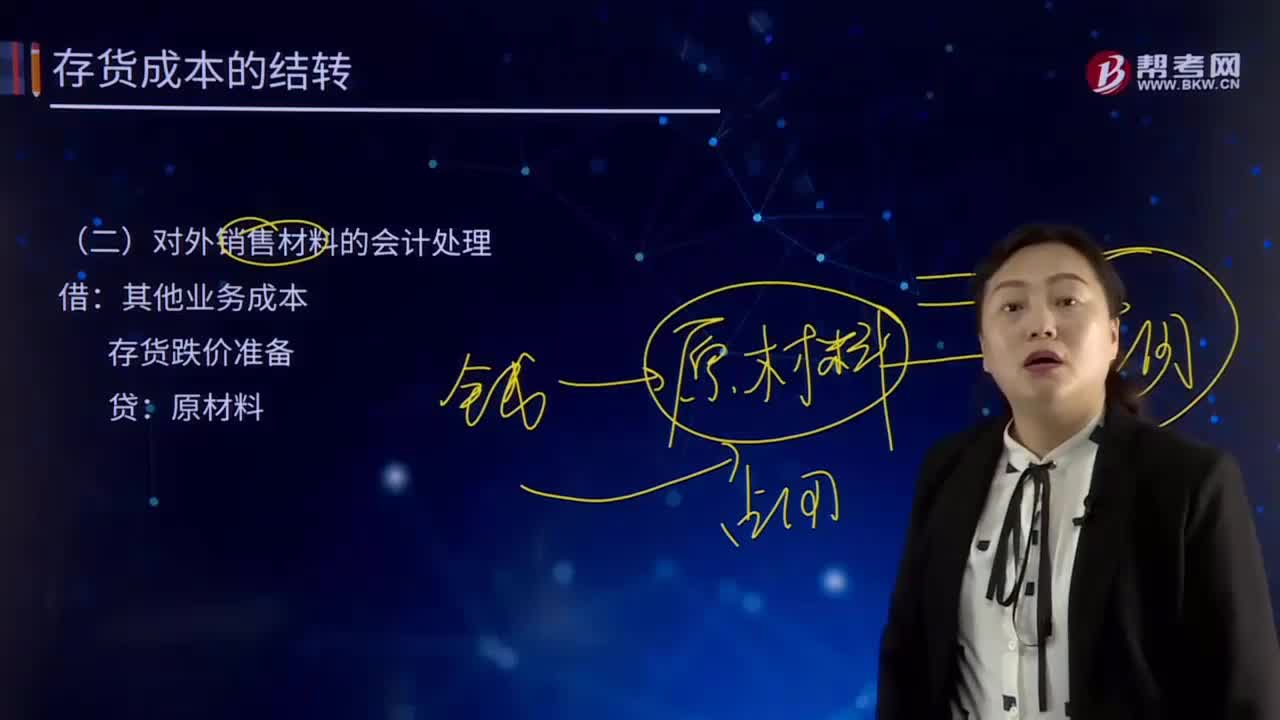

04:56對外銷售材料的會計處理是怎樣的?:對外銷售材料的會計處理是怎樣的?存貨跌價準備“其他業(yè)務成本。科目包括銷售材料的成本、出租固定資產(chǎn)的折舊額、出租無形資產(chǎn)的攤銷、出租包裝物的成本或攤銷額,貨跌價準備賬戶用于核算企業(yè)提取的存貨跌價準備,存貨跌價準備Inventory Write down是指在中期期末或年度終了,如由于存貨遭受毀損、全部或部分陳舊過時或銷售價格低于成本等原因,使存貨成本不可以收回的部分。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日