下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

16:51

16:51什么是公允模式下轉(zhuǎn)換的會計處理?:固定資產(chǎn)、無形資產(chǎn)、開發(fā)產(chǎn)品(轉(zhuǎn)換當(dāng)日的公允價值):——公允價值變動(或者在借方)。【解讀1】自用房地產(chǎn)或存貨入賬價值是轉(zhuǎn)換當(dāng)日的公允價值:【解讀2】轉(zhuǎn)換當(dāng)日的公允價值與原賬面價值之間的差額是該資產(chǎn)后續(xù)公允價值變動:投資性房地產(chǎn)-成本(以轉(zhuǎn)換當(dāng)日的公允價值計量);【解讀1】投資性房地產(chǎn)按公允價值計量的轉(zhuǎn)換屬于跨界的會計處理,【解讀2】自用房地產(chǎn)或存貨轉(zhuǎn)換為以公允價值計價的投資性房地產(chǎn)時。

04:47

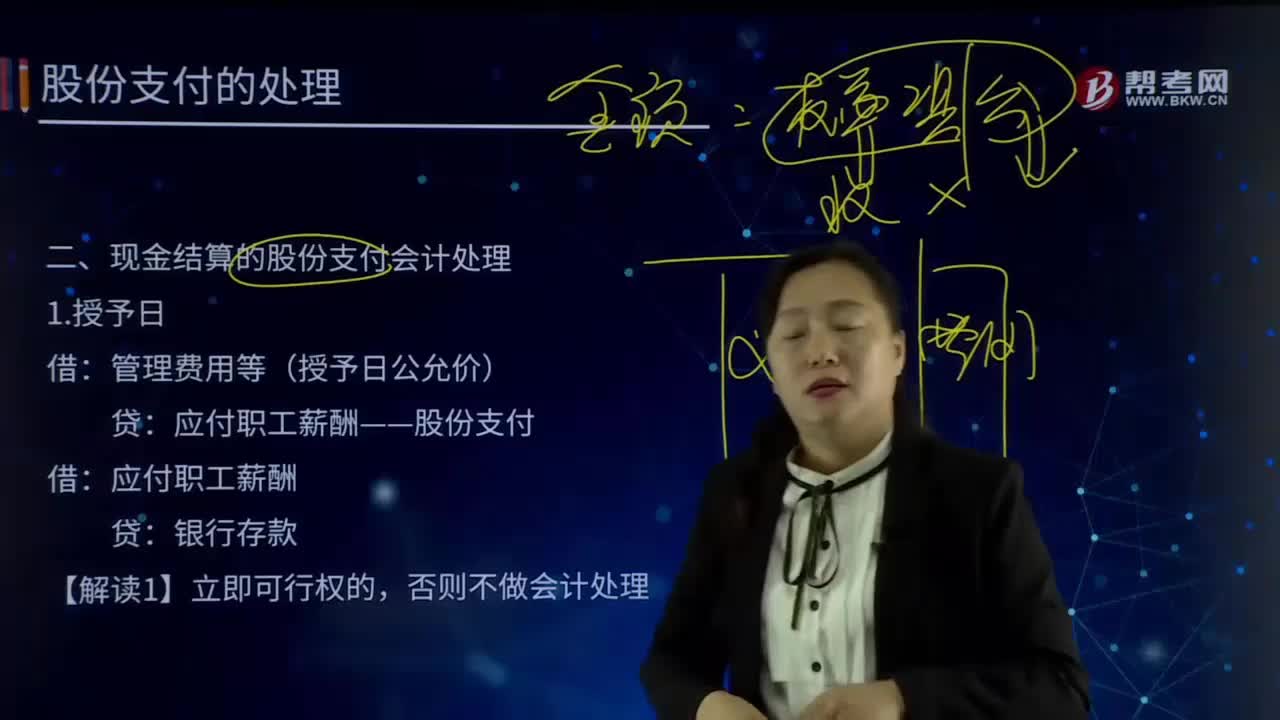

04:47現(xiàn)金結(jié)算的股份支付會計處理的授予日指的是什么?:現(xiàn)金結(jié)算的股份支付會計處理的授予日指的是什么?股份支付,以股份為基礎(chǔ)的支付”是指企業(yè)為獲取職工和其他方提供服務(wù)而授予權(quán)益工具或者承擔(dān)以權(quán)益工具為基礎(chǔ)確定的負(fù)債的交易。股份支付分為以權(quán)益結(jié)算的股份支付和以現(xiàn)金結(jié)算的股份支付。現(xiàn)金結(jié)算的股份支付會計處理:管理費用等(授予日公允價):應(yīng)付職工薪酬——股份支付,應(yīng)付職工薪酬,【解讀2】對于授予后立即可行權(quán)的現(xiàn)金結(jié)算的股份支付。

01:10

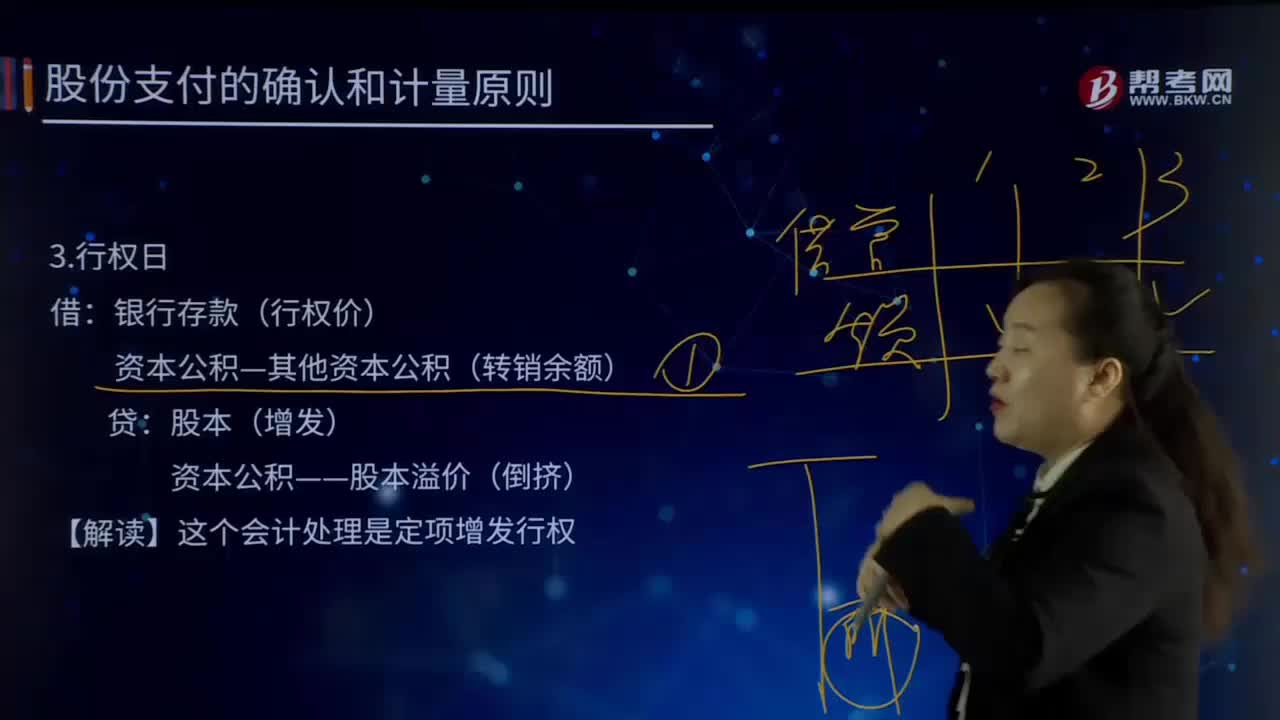

01:10權(quán)益結(jié)算的股份支付會計處理的行權(quán)日指的是什么?:權(quán)益結(jié)算的股份支付會計處理的行權(quán)日指的是什么?股份支付,以股份為基礎(chǔ)的支付”是指企業(yè)為獲取職工和其他方提供服務(wù)而授予權(quán)益工具或者承擔(dān)以權(quán)益工具為基礎(chǔ)確定的負(fù)債的交易。股份支付分為以權(quán)益結(jié)算的股份支付和以現(xiàn)金結(jié)算的股份支付。以權(quán)益結(jié)算的股份支付,是指企業(yè)為獲取服務(wù)而以股份或其他權(quán)益工具(如認(rèn)股權(quán)證)作為對價進(jìn)行結(jié)算的交易。權(quán)益結(jié)算會計處理(必須以完整、有效的股份支付協(xié)議為基礎(chǔ)):

08:01

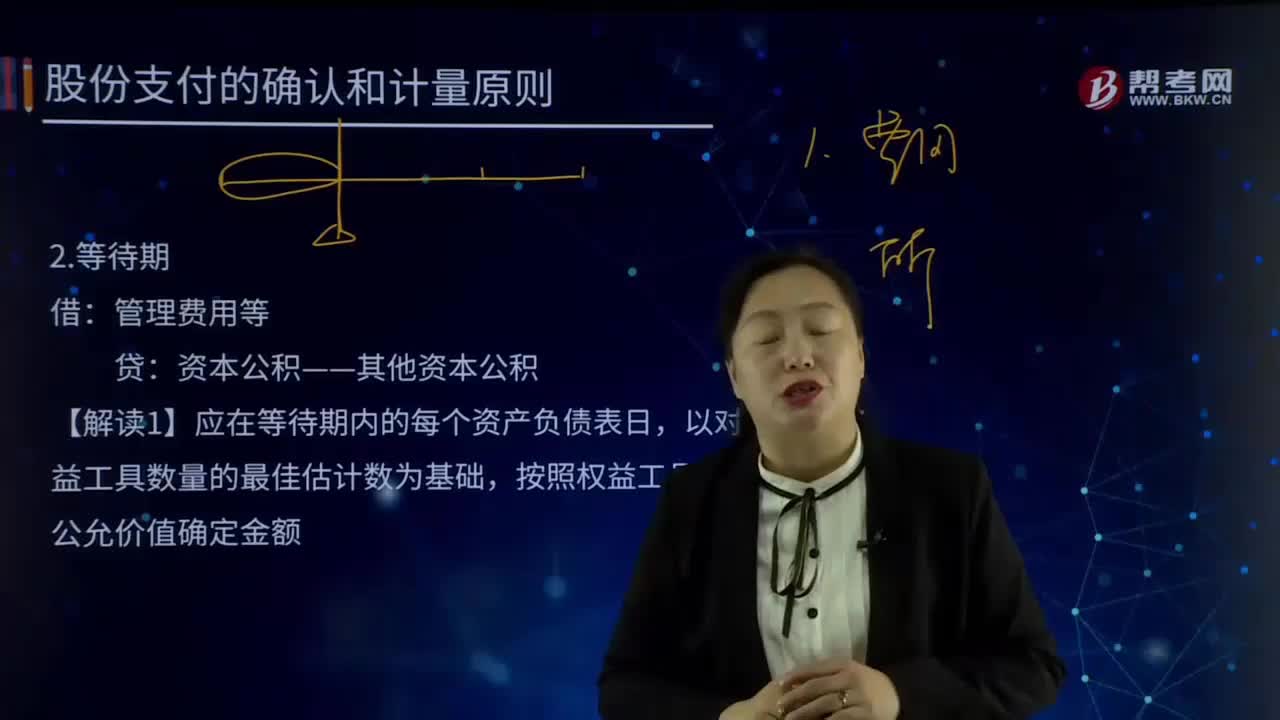

08:01什么是權(quán)益結(jié)算的股份支付會計處理的等待期?:什么是權(quán)益結(jié)算的股份支付會計處理的等待期?股份支付是指企業(yè)為獲取職工或其他方提供的服務(wù)而授予權(quán)益工具或承擔(dān)以權(quán)益工具為基礎(chǔ)確定的負(fù)債的交易。以權(quán)益結(jié)算的股份支付,是指企業(yè)為獲取服務(wù)而以股份或其他權(quán)益工具(如認(rèn)股權(quán)證)作為對價進(jìn)行結(jié)算的交易。股份支付的三種情況:3.約定服務(wù)期限附帶約定業(yè)績條件,一般超過服務(wù)期未滿足支付條件的會修改支付條件、或取消股份支付計劃等。

02:39

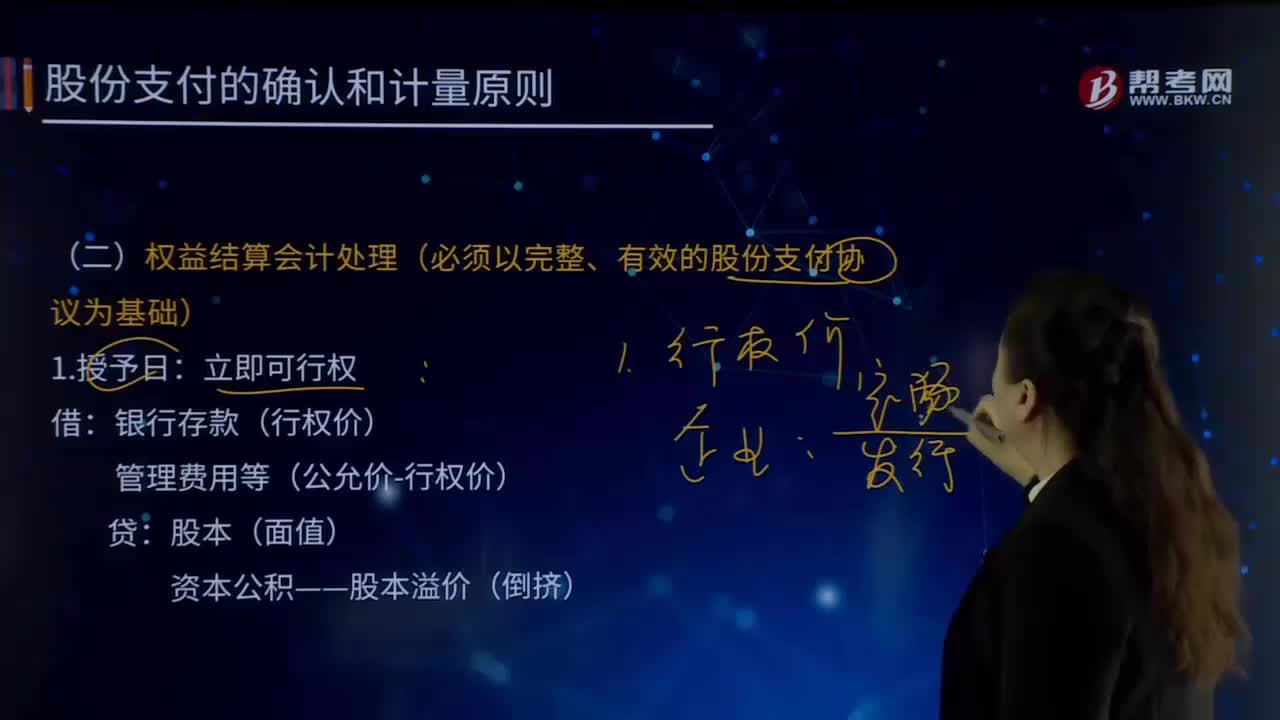

02:39權(quán)益結(jié)算的股份支付會計處理的授予日指的是什么?:權(quán)益結(jié)算的股份支付會計處理的授予日指的是什么?股份支付是指企業(yè)為獲取職工或其他方提供的服務(wù)而授予權(quán)益工具或承擔(dān)以權(quán)益工具為基礎(chǔ)確定的負(fù)債的交易。以權(quán)益結(jié)算的股份支付,是指企業(yè)為獲取服務(wù)而以股份或其他權(quán)益工具(如認(rèn)股權(quán)證)作為對價進(jìn)行結(jié)算的交易。權(quán)益結(jié)算會計處理(必須以完整、有效的股份支付協(xié)議為基礎(chǔ))。授予日是指股份支付協(xié)議獲得股東大會等類似機構(gòu)批準(zhǔn)的日期。立即可行權(quán)的股份支付就等于行權(quán)。

01:03

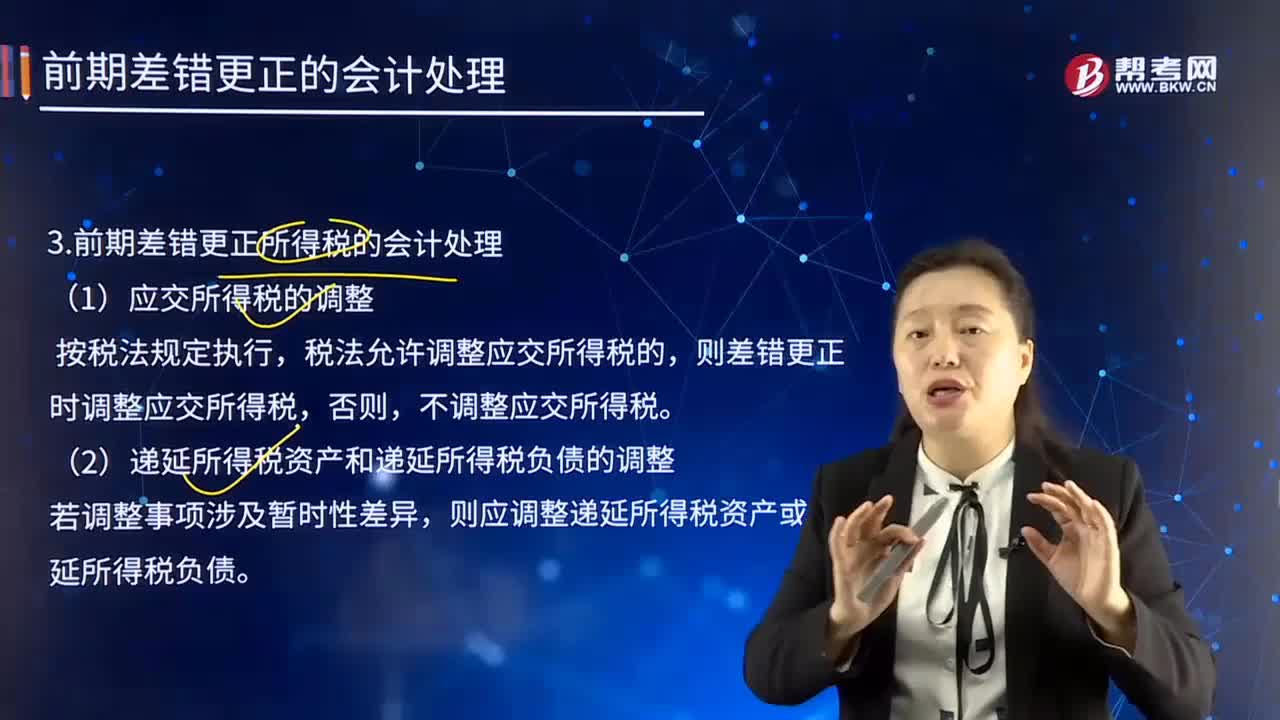

01:03前期差錯更正所得稅的會計處理方法是什么?:前期差錯更正所得稅的會計處理方法是什么?則差錯更正時調(diào)整應(yīng)交所得稅,則應(yīng)調(diào)整遞延所得稅資產(chǎn)或遞延所得稅負(fù)債,企業(yè)不需調(diào)整財務(wù)報表相關(guān)項目的期初數(shù);但應(yīng)調(diào)整發(fā)現(xiàn)當(dāng)期與前期相同的相關(guān)項目,應(yīng)調(diào)整本期與前期相同的相關(guān)項目。(二)重要的前期差錯的會計處理,企業(yè)應(yīng)當(dāng)在重要的前期差錯發(fā)現(xiàn)當(dāng)期的財務(wù)報表中。(1)追溯重述差錯發(fā)生期間列報的前期比較金額。

00:23

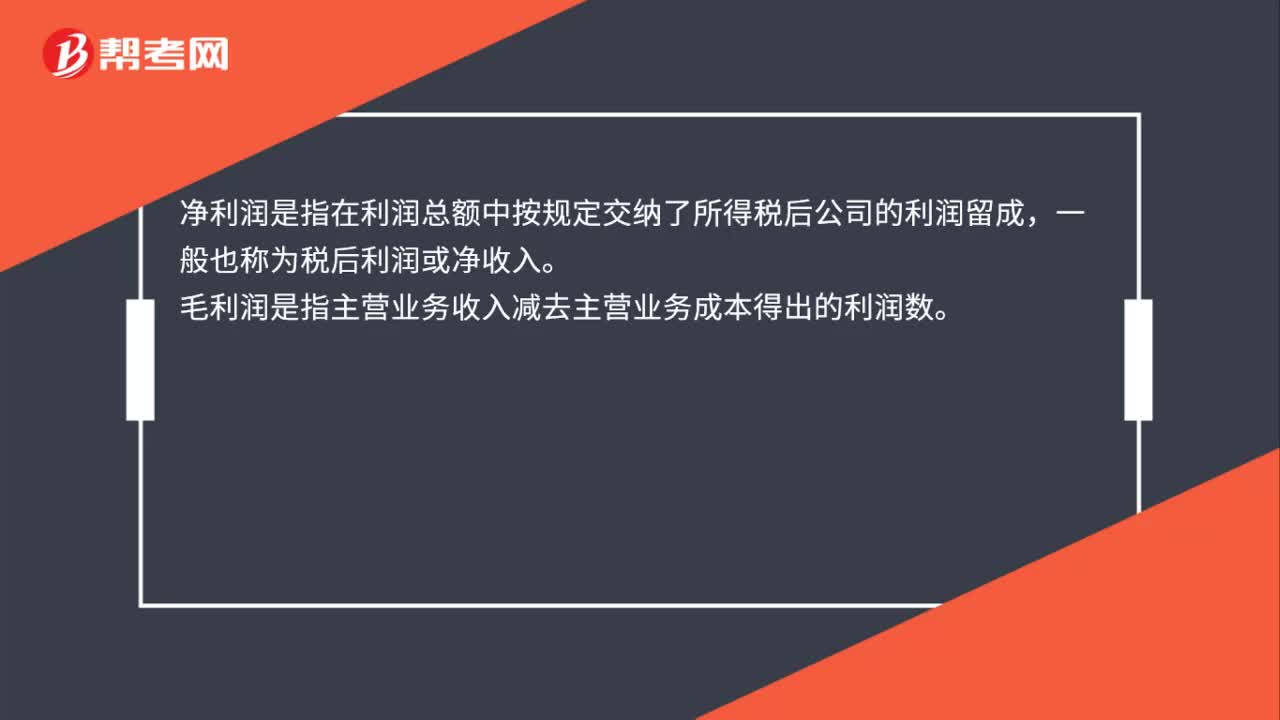

00:23凈利潤毛利潤是什么?:凈利潤毛利潤是什么?凈利潤是指在利潤總額中按規(guī)定交納了所得稅后公司的利潤留成,一般也稱為稅后利潤或凈收入。毛利潤是指主營業(yè)務(wù)收入減去主營業(yè)務(wù)成本得出的利潤數(shù)。

00:51

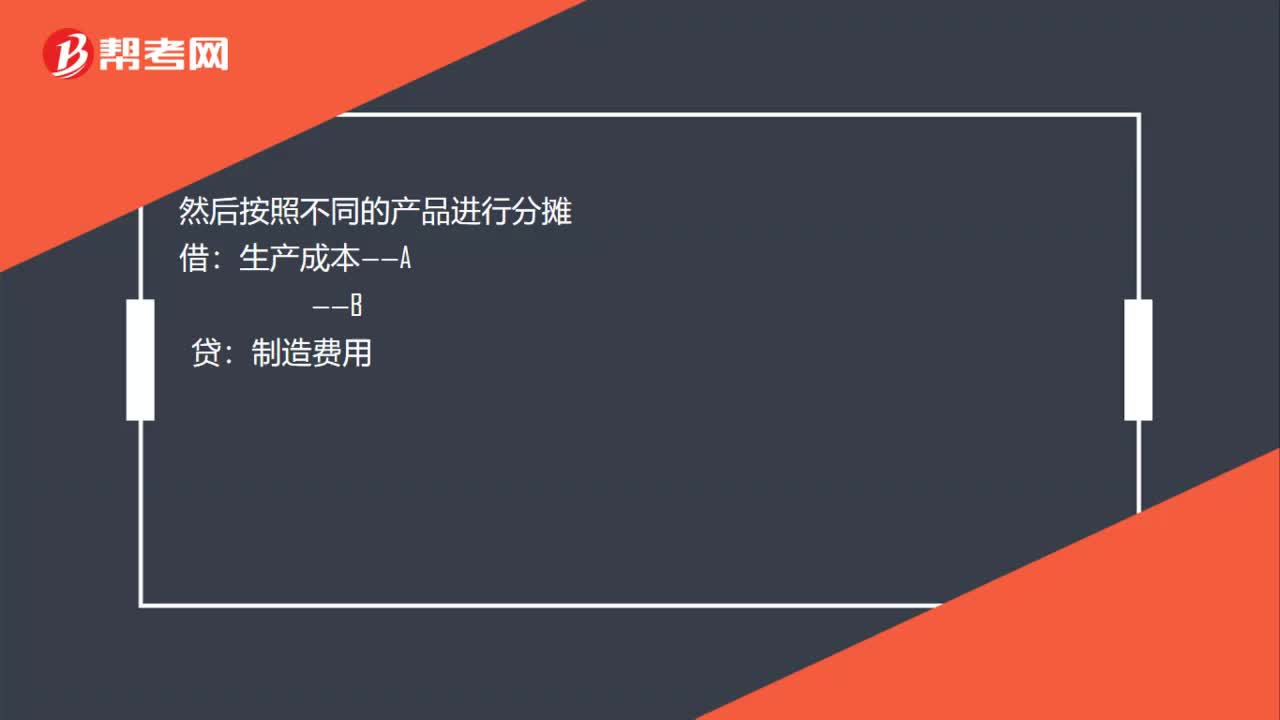

00:51制造費用在期末是怎么處理的?:制造費用在期末是怎么處理的?先是在制造費用中歸集間接費用:累計折舊:水費:電費等:然后按照不同的產(chǎn)品進(jìn)行分?jǐn)偅荷a(chǎn)成本——A:貸制造費用然后產(chǎn)品完工入庫庫存商品貸生產(chǎn)成本產(chǎn)品對外出售借主營業(yè)務(wù)成本貸庫存商品

00:33

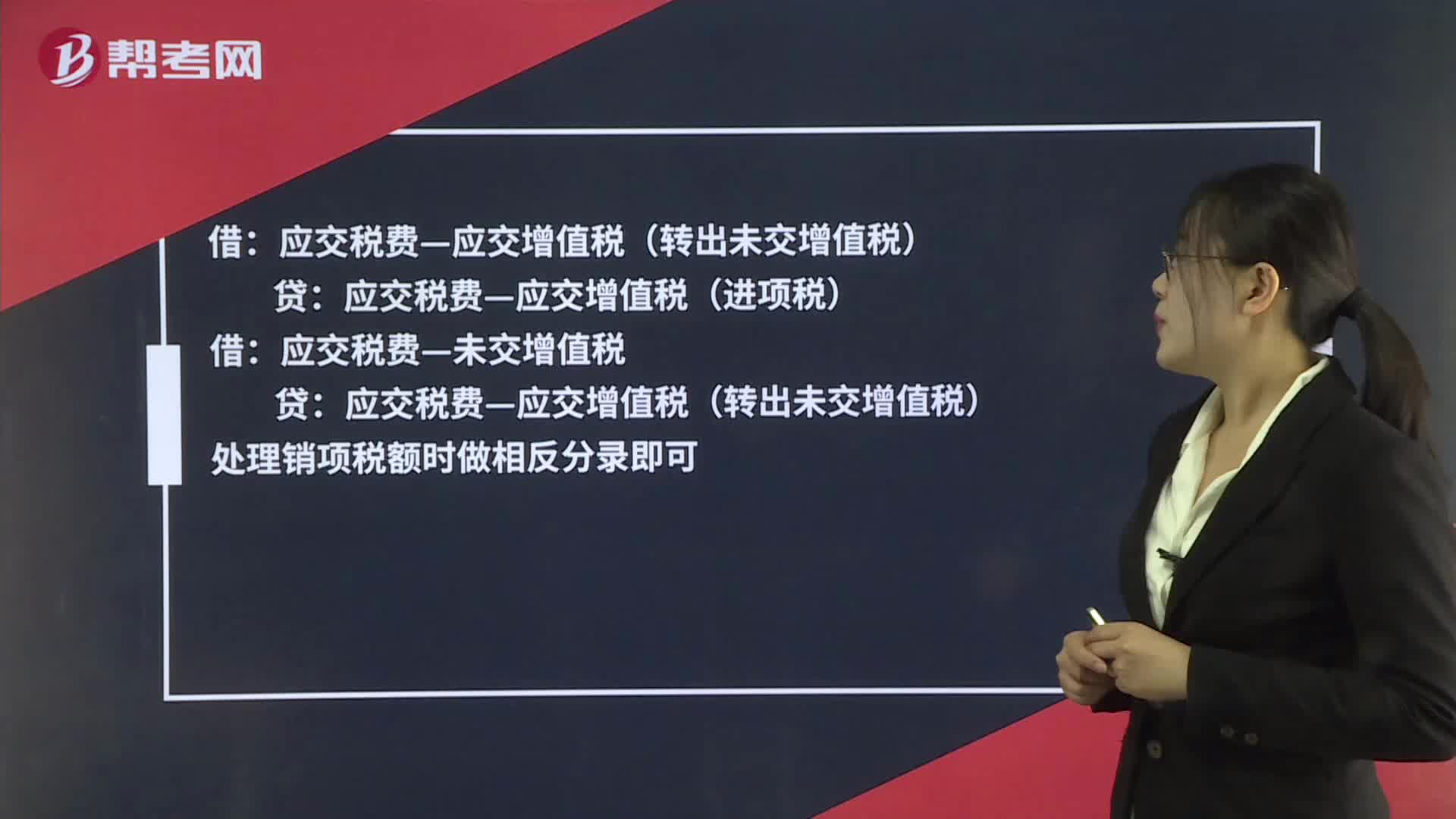

00:33期末增值稅怎么結(jié)轉(zhuǎn)?:期末增值稅怎么結(jié)轉(zhuǎn)?貸:應(yīng)交稅費—應(yīng)交增值稅(進(jìn)項稅):借應(yīng)交稅費—未交增值稅貸應(yīng)交稅費—應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)處理銷項稅額時做相反分錄即可

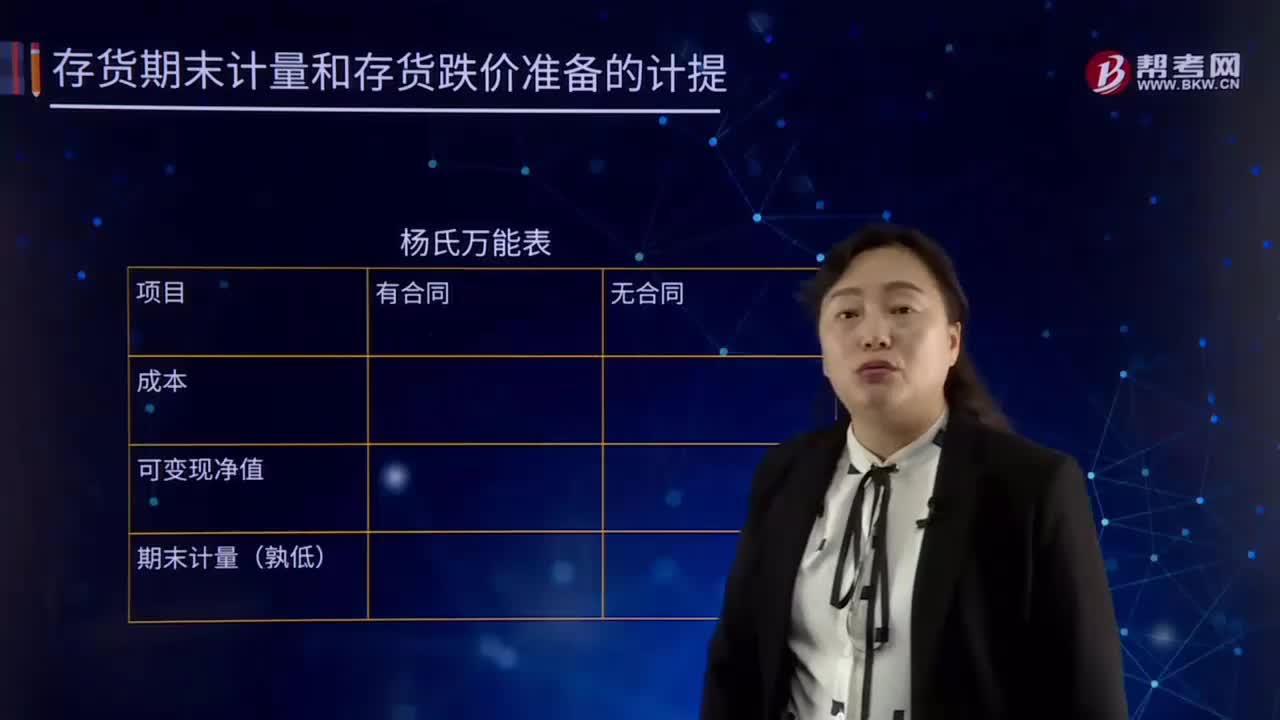

03:22

03:22存貨期末計量的內(nèi)容是什么?:存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料或物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品或庫存商品以及包裝物、低值易耗品、委托加工物資等。存貨應(yīng)當(dāng)按照成本與可變現(xiàn)凈值孰低計量。存貨成本高于其可變現(xiàn)凈值的,應(yīng)當(dāng)計提存貨跌價準(zhǔn)備。

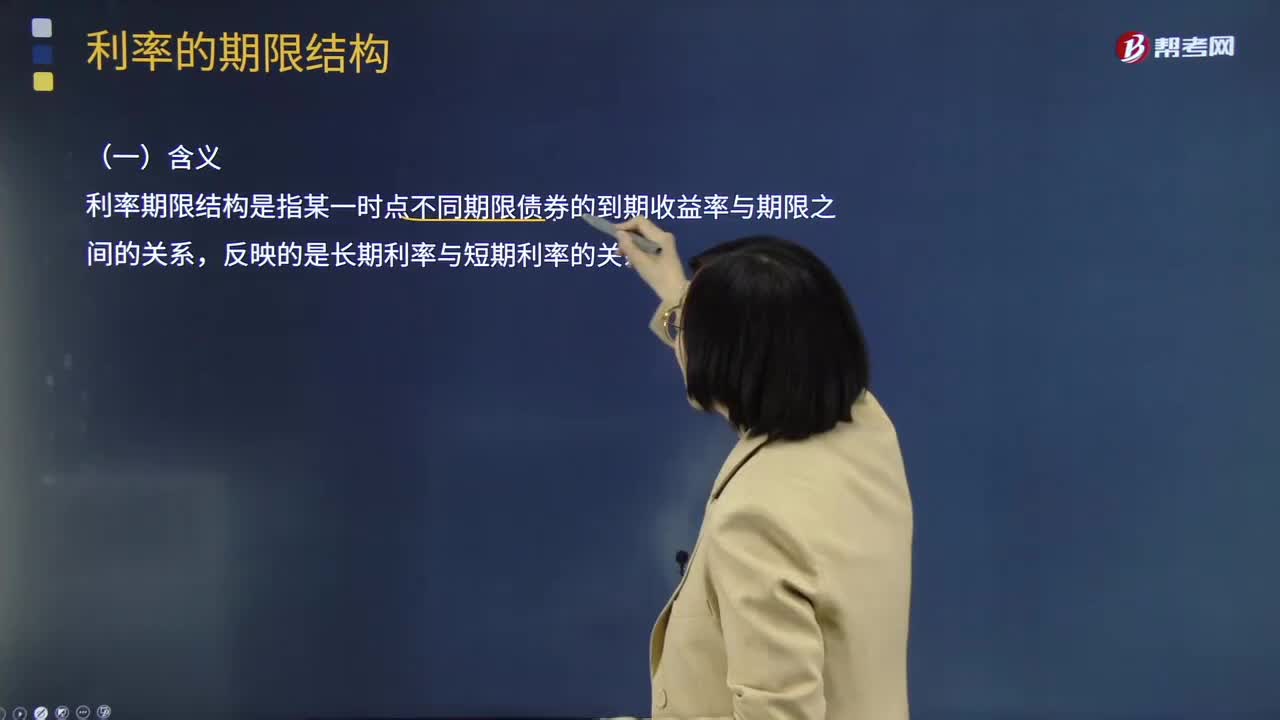

00:28

00:28利率的期限結(jié)構(gòu)指的是什么?:利率的期限結(jié)構(gòu)指的是什么?利率期限結(jié)構(gòu)是指某一時點不同期限債券的到期收益率與期限之間的關(guān)系,反映的是長期利率與短期利率的關(guān)系。由于零息債券的到期收益率等于相同期限的市場即期利率,任何時刻的利率期限結(jié)構(gòu)是利率水平和期限相聯(lián)系的函數(shù)。當(dāng)長期利率大于短期利率,利率的期限結(jié)構(gòu)向上傾斜。利率的期限結(jié)構(gòu)向下傾斜。利率的期限結(jié)構(gòu),即零息債券的到期收益率與期限的關(guān)系可以用一條曲線來表示。

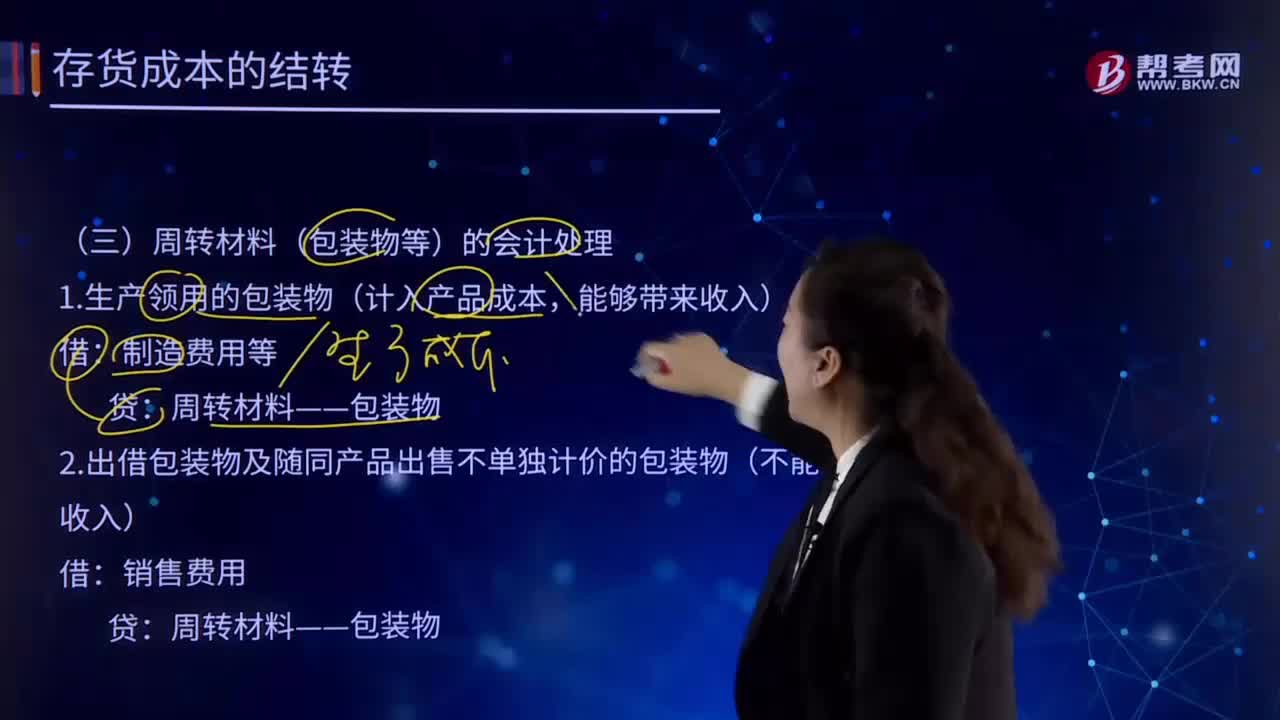

03:19

03:19如何理解周轉(zhuǎn)材料(包裝物等)的會計處理?:如何理解周轉(zhuǎn)材料(包裝物等)的會計處理?周轉(zhuǎn)材料亦稱"周轉(zhuǎn)使用材料"。建筑安裝工程施工過程中,能多次使用并基本保持其原來的實物形態(tài),其價值逐漸轉(zhuǎn)移到工程成本中去,但不構(gòu)成工程實體的工具性材料。周轉(zhuǎn)材料(包裝物等)的會計處理:1.生產(chǎn)領(lǐng)用的包裝物(計入產(chǎn)品成本,制造費用等:周轉(zhuǎn)材料——包裝物:2.出借包裝物及隨同產(chǎn)品出售不單獨計價的包裝物(不能帶來收入):銷售費用周轉(zhuǎn)材料——包裝物

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日