下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:29

00:29個稅征收范圍包括哪些?:個稅征收范圍包括哪些?個人所得稅征收范圍:工資、薪金所得,個體工商戶的生產(chǎn)、經(jīng)營所得,對企事業(yè)單位的承包經(jīng)營、承租經(jīng)營所得,稿酬所得,特許權使用費所得,利息、股息、紅利所得,財產(chǎn)租賃所得以及財產(chǎn)轉(zhuǎn)讓所得。

00:17

00:17物權種類包括哪些?:物權種類包括:自物權與他物權、用益物權與擔保物權、動產(chǎn)物權與不動產(chǎn)物權、獨立物權與從物權。

01:30

01:30審計獨立性的含義是什么?具體包括哪些內(nèi)容?:獨立性是審計人員對被審單位保持精神上的獨立和實質(zhì)上的獨立。《利馬宣言——審計規(guī)則指南》的第二章專門說明審計的獨立性問題,規(guī)定最高國家審計組織要有職能上和組織上的獨立性,(1)審計準備階段獨立性標準:(2)審計實施階段獨立性標準,① 審計人員是否能夠直接、自由地接觸被審單位所有的帳簿、記錄、職員以及其他涉及被審單位活動、職責和財產(chǎn)狀況的信息來源;

00:46

00:46擔保物權包括哪些?:擔保物權包括哪些?擔保物權包括抵押權、質(zhì)權和留置權。是債務人或第三人向債權人提供不動產(chǎn)作為清償債務的擔保。而不轉(zhuǎn)移占有所產(chǎn)生的擔保物權,(2)質(zhì)權,是指債務人或第三人將動產(chǎn)或一定的財產(chǎn)權利移交給債權人作為擔保。當債務人不履行到期債務或發(fā)生當事人約定的事由時,債權人可就該動產(chǎn)或財產(chǎn)權利優(yōu)先受償?shù)臋嗬#?)留置權是債權人對已占有的債務人的動產(chǎn)在未清償前加以留置作為擔保的權利

10:49

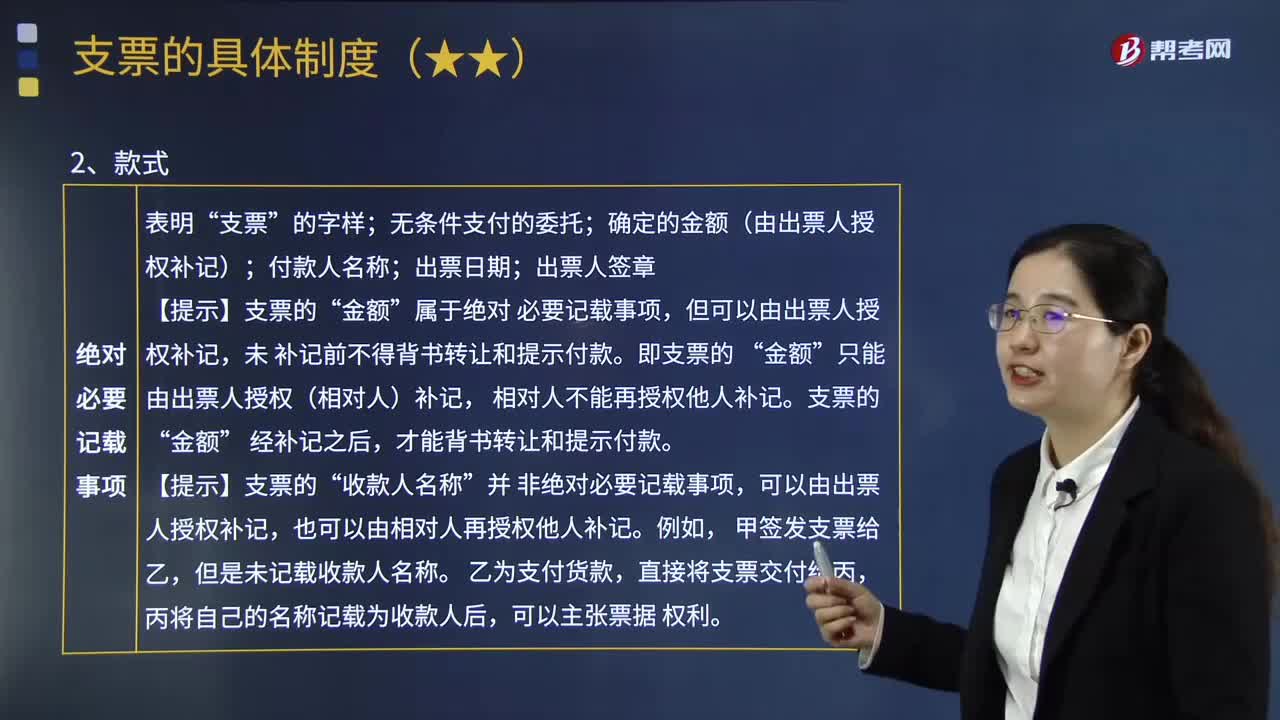

10:49支票的具體制度包括哪些內(nèi)容?:委托辦理支票存款業(yè)務的銀行或者其他金融機構在見票時無條件支付確定的金額給收款人或者持票人的票據(jù)。確定的金額(由出票人授權補記);未補記前不得背書轉(zhuǎn)讓和提示付款,才能背書轉(zhuǎn)讓和提示付款,出票人可以在支票上記載。另行記載付款日期的,支票的持票人應當自出票日起10日內(nèi)提示付款,其提示付款的期限由中國人民銀行另行規(guī)定。持票人請求付款時。假如出票人在付款人處的存款金額不足。

04:59

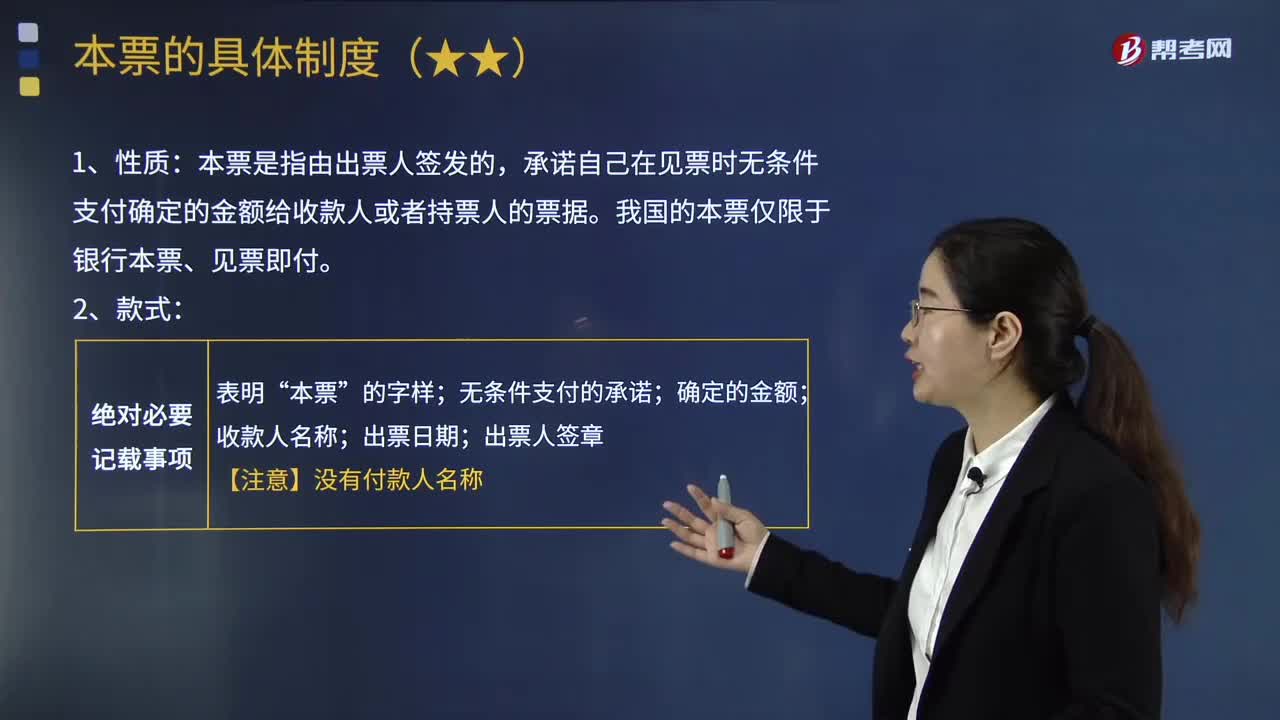

04:59本票的具體制度包括哪些內(nèi)容?:本票是指由出票人簽發(fā)的,承諾自己在見票時無條件支付確定的金額給收款人或者持票人的票據(jù)。收款人成為票據(jù)權利人,持票人的提示見票并請求付款的期限最長不超過2個月,【提示】銀行本票限于見票即付,持票人可以自出票之日起2個月內(nèi)隨時提示付款。未按照規(guī)定期限提示付款的,持票人在票據(jù)權利時效內(nèi)(自出票之日起2年)向出票銀行作出說明,丁作為乙的保證人在票據(jù)上簽章,戊作為持票人未按規(guī)定期限向出票人提示本票。

07:52

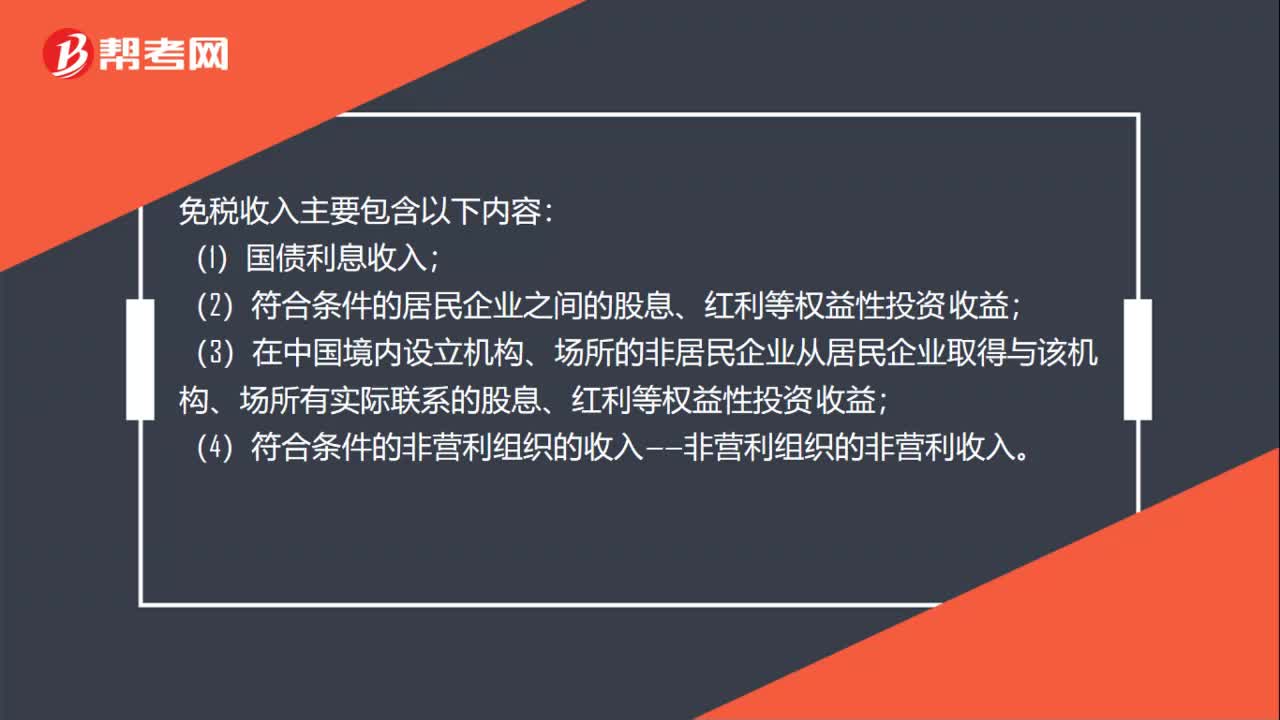

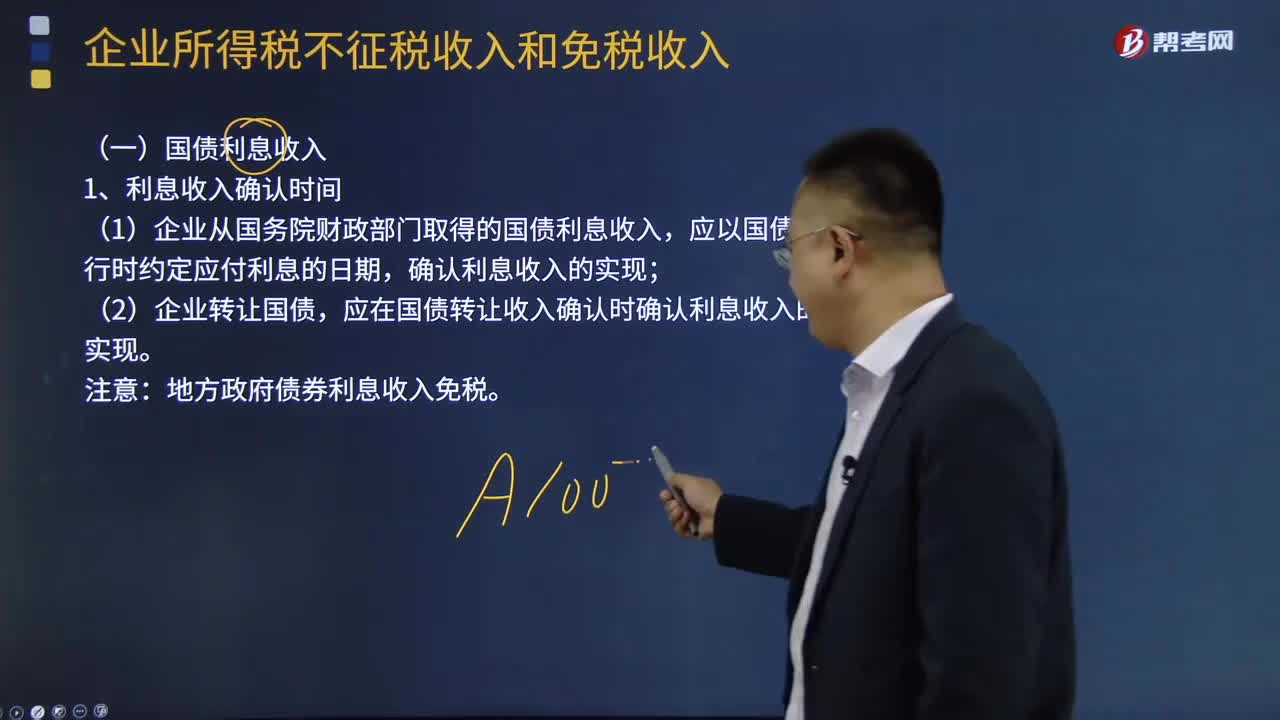

07:52免稅收入包括了哪些?:免稅收入是指屬于企業(yè)的應稅所得但按照稅法規(guī)定免予征收企業(yè)所得稅的收入。不征稅收入與免稅收入屬于不同的概念,不征稅收入不屬于稅收優(yōu)惠,而免稅收入屬于稅收優(yōu)惠。這些收入從企業(yè)所得稅原理上講應永久不列為征稅范圍的收入范疇。而免稅收入是納稅人應稅收入的重要組成部分,(1)企業(yè)從國務院財政部門取得的國債利息收入;應在國債轉(zhuǎn)讓收入確認時確認利息收入的實現(xiàn)。地方政府債券利息收入免稅。

01:22

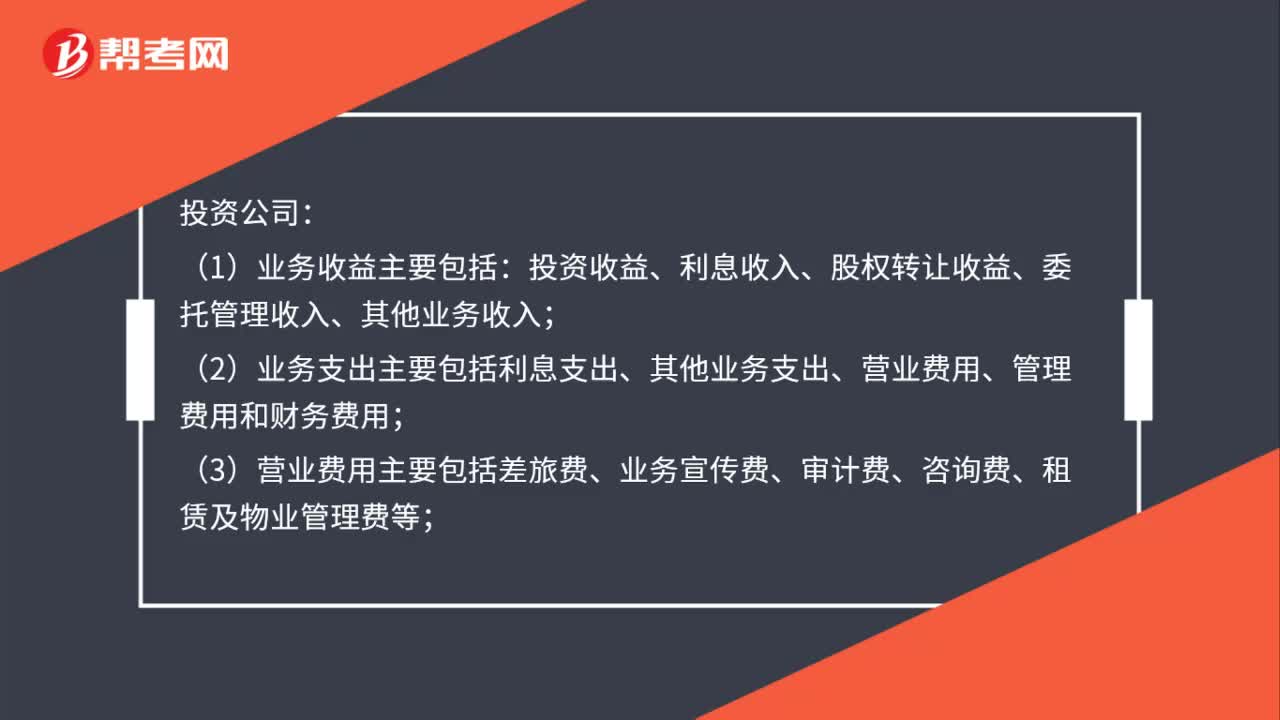

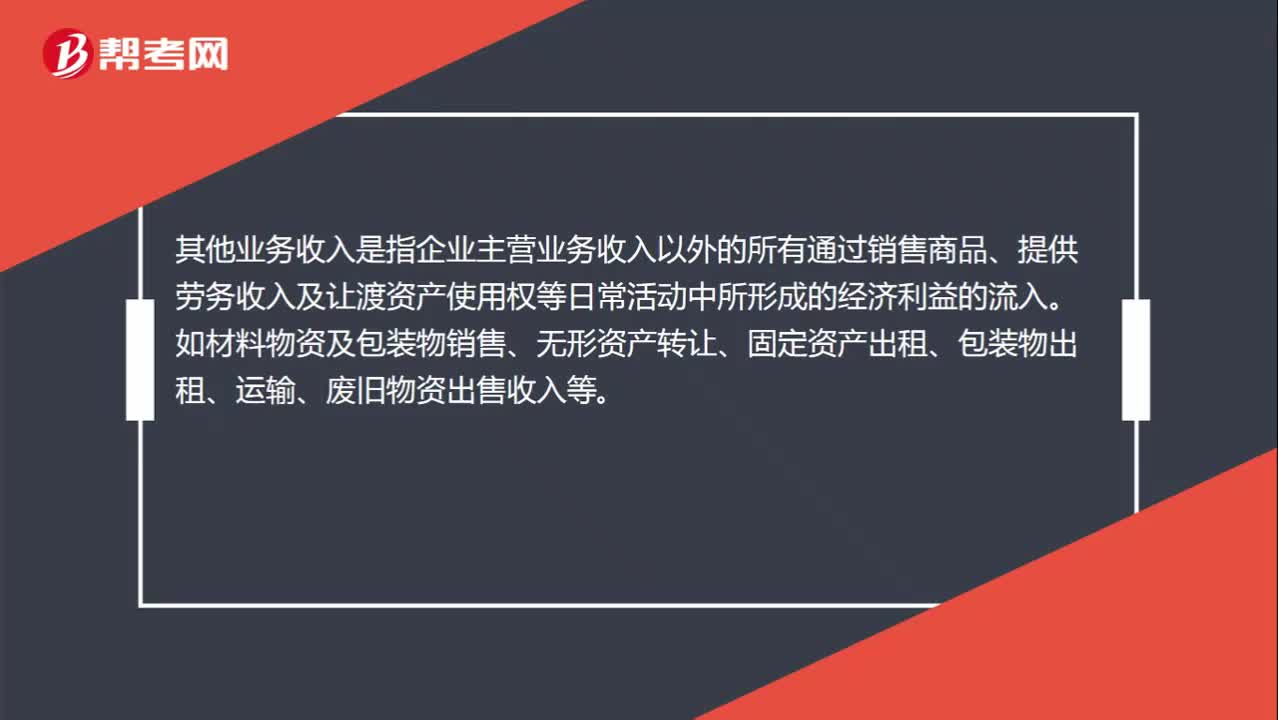

01:22營業(yè)收入包括哪些?:營業(yè)收入包括哪些?營業(yè)收入是企業(yè)在生產(chǎn)經(jīng)營活動中,因銷售產(chǎn)品或提供勞務而取得的各項收入。營業(yè)收入=主營業(yè)務收入+其他業(yè)務收入。主營業(yè)務收入是指企業(yè)通過主要經(jīng)營活動所獲取的收入。包括銷售商品、提供勞務等主營業(yè)務獲取的收入等。其他業(yè)務收入是指企業(yè)主營業(yè)務收入以外的所有通過銷售商品、提供勞務收入及讓渡資產(chǎn)使用權等日常活動中所形成的經(jīng)濟利益的流入。

06:16

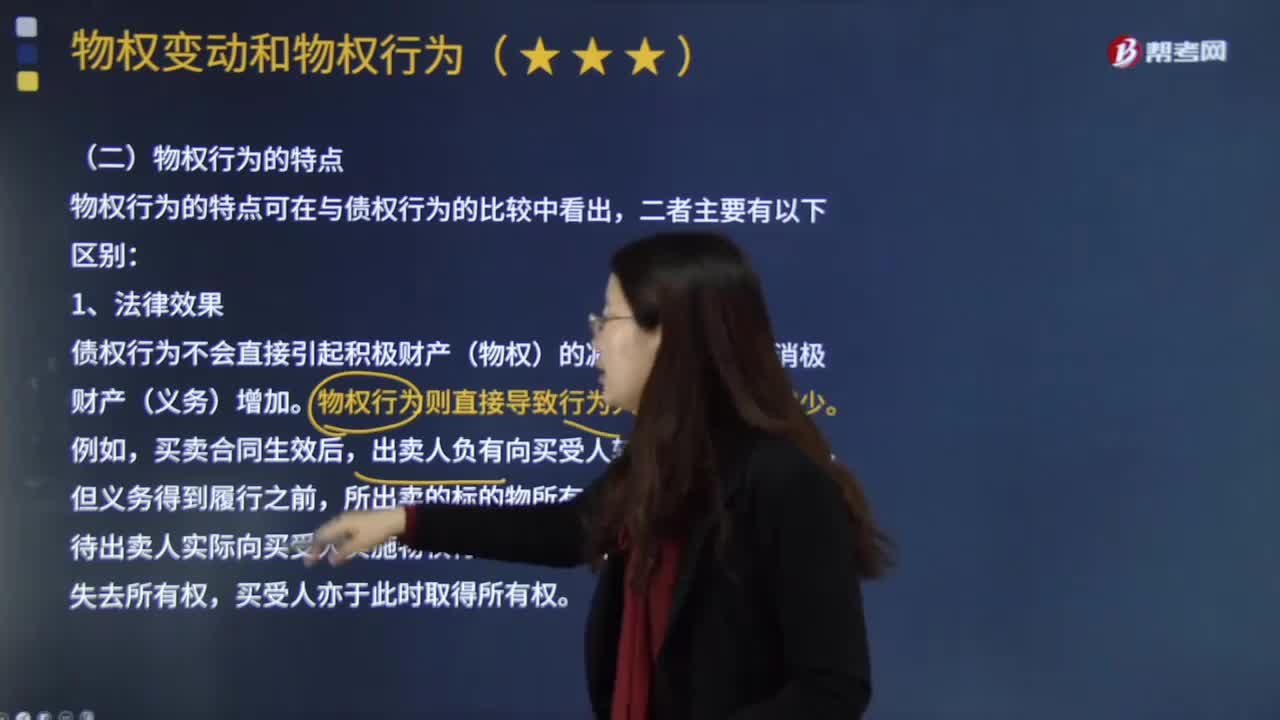

06:16物權行為的特點具體有哪些??:是指直接發(fā)生物權變動效果的要式法律行為。在物權變動的法律行為中。出賣人須為轉(zhuǎn)移所有權的行為,債權行為不會直接引起積極財產(chǎn)(物權)的減少,物權行為則直接導致行為人積極財產(chǎn)的減少。出賣人負有向買受人轉(zhuǎn)讓所有權的義務,待出賣人實際向買受人實施物權行為、轉(zhuǎn)讓所有權后,物權行為使得物權發(fā)生變動。故出讓人需要對標的物具有處分權,在得到真權利人追認或處分人取得處分權后或符合善意取得制度變得有效。

02:36

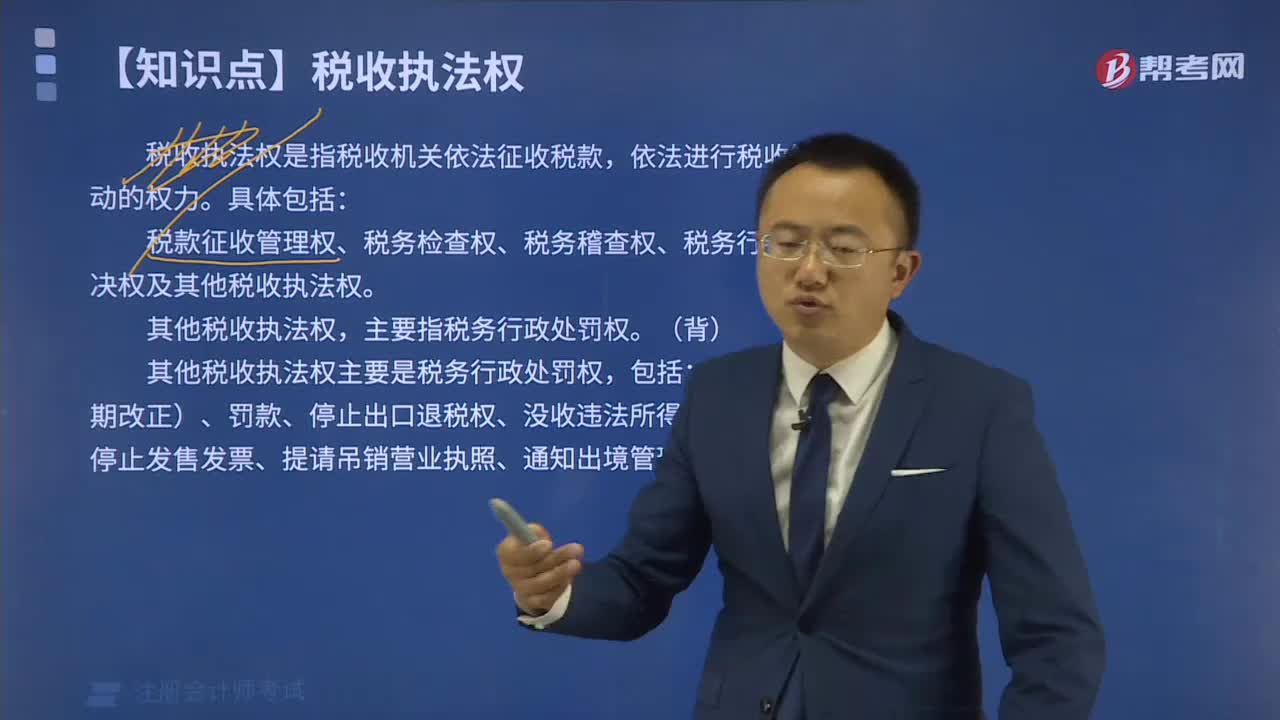

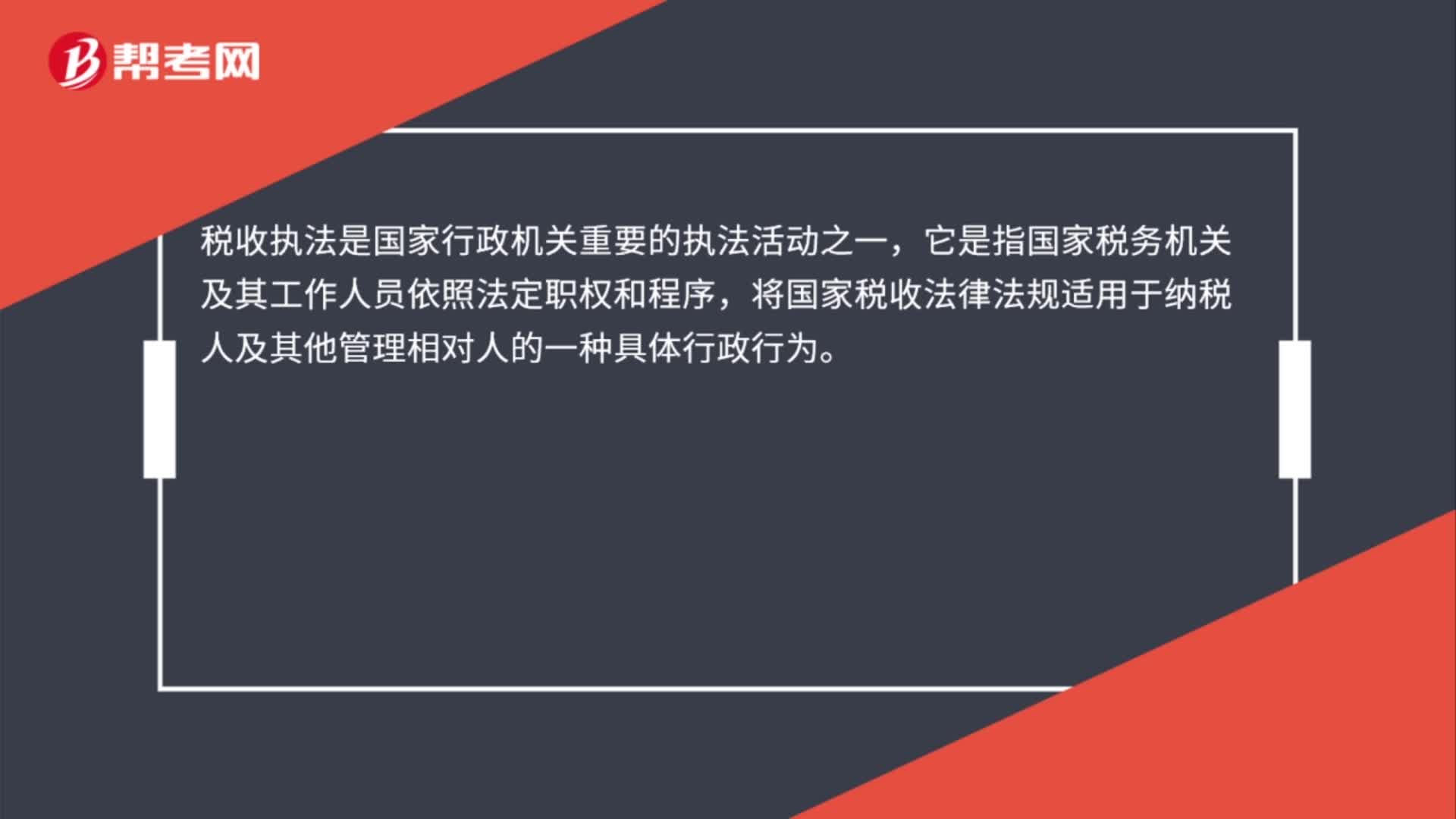

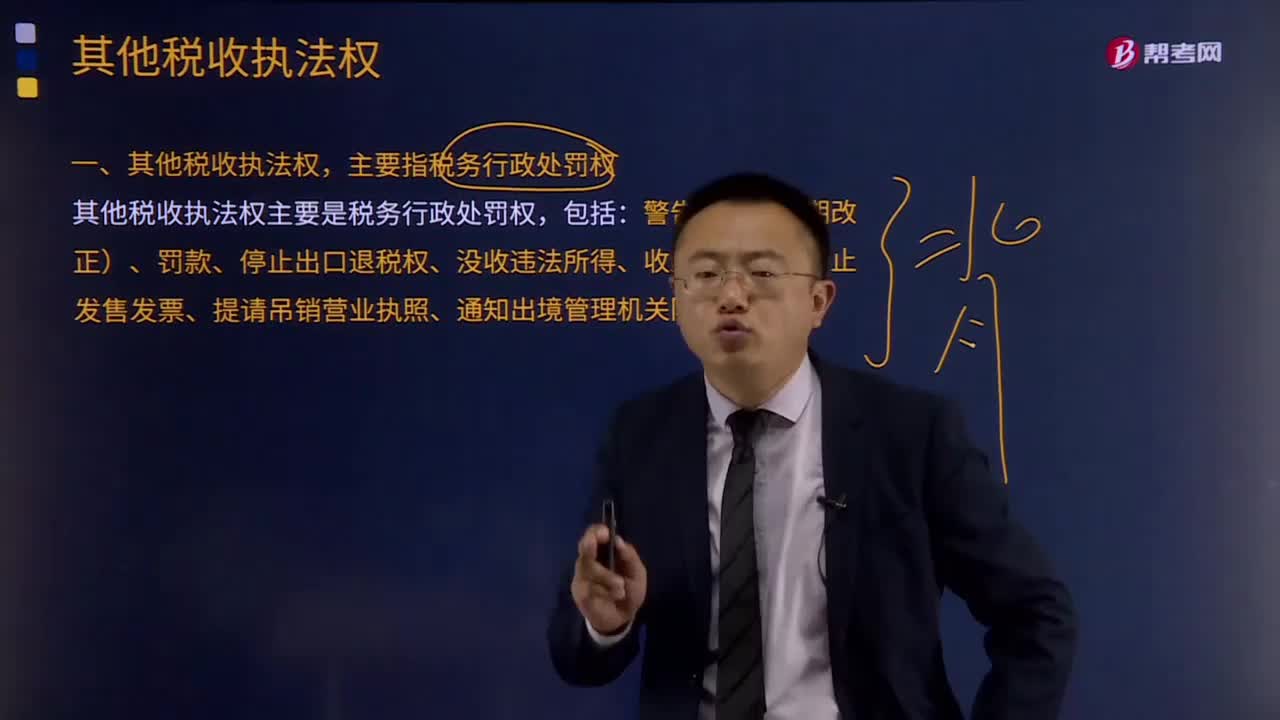

02:36其他稅收執(zhí)法權都有哪些?:稅務機關還享有其他相關稅收執(zhí)法權。其他稅收執(zhí)法權,主要指稅務行政處罰權。其他稅收執(zhí)法權主要是稅務行政處罰權,是指稅務機關依法對納稅主體違反稅法尚未構成犯罪,稅務行政處罰是行政處罰的基本組成部分,稅務行政處罰權的行使對于保證國家稅收利益,督促納稅人依法納稅有重要作用。稅務行政處罰權的法律依據(jù)是行政處罰法和稅收征管法等法律法規(guī)。稅務行政處罰權包括:

06:27

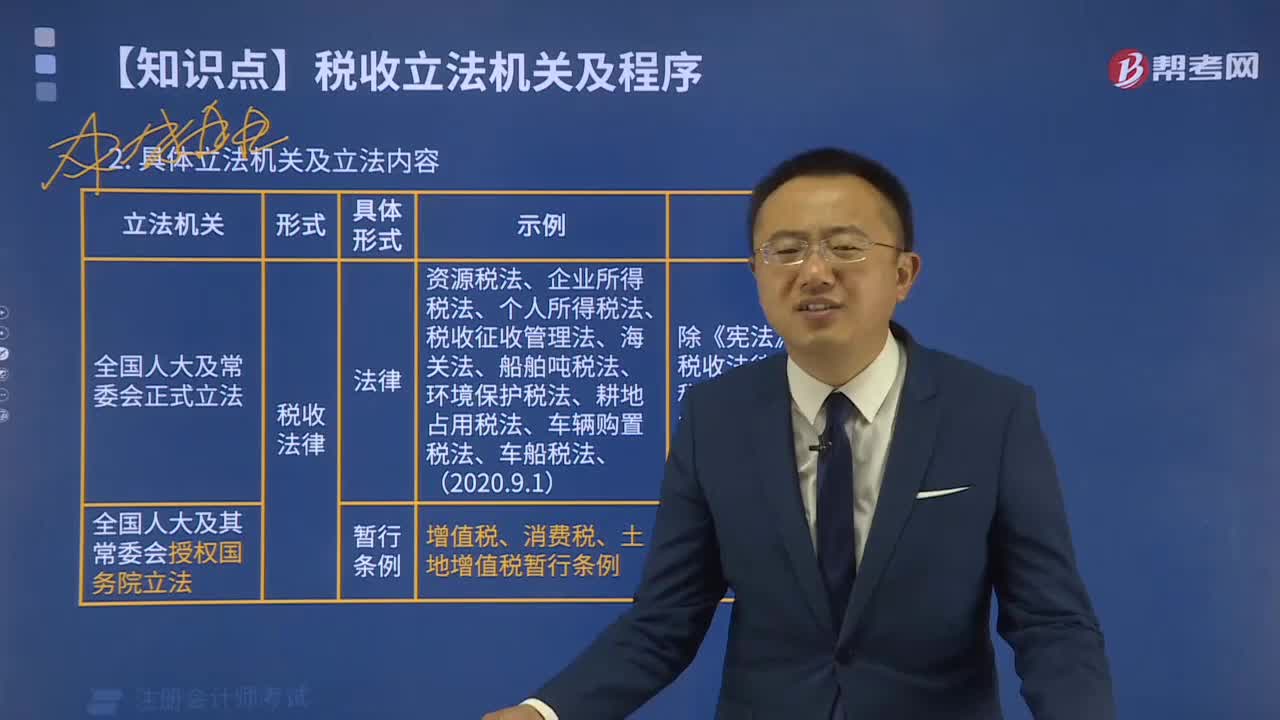

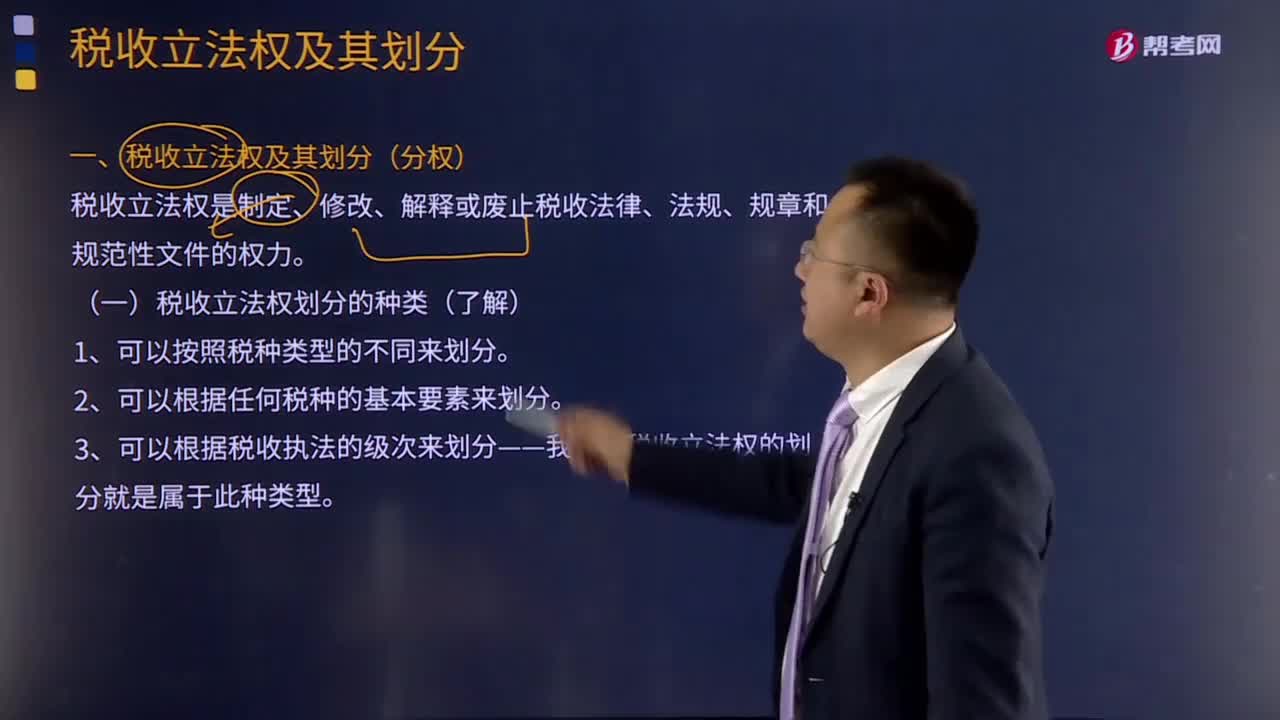

06:27稅收立法權劃分的種類有哪些?:稅收立法權劃分的種類有哪些?稅收立法權是制定、修改、解釋或廢止稅收法律、法規(guī)、規(guī)章和規(guī)范性文件的權力。二是各級機關的稅收立法權是如何劃分的。稅收立法權的明確有利于保證國家稅法的統(tǒng)一制定和貫徹執(zhí)行,稅收立法權的劃分可按以下不同的方式進行:有關特定稅收領域的稅收立法權通常全部給予特定一級的政府。2、可以根據(jù)任何稅種的基本要素來劃分。可以將稅種的某一要素如稅基和稅率的立法權。

00:58

00:58稅收法律關系包括哪些內(nèi)容?:稅收法律關系包括哪些內(nèi)容?稅收法律關系是指國家、稅務征管機關和納稅人之間,根據(jù)稅法規(guī)范而發(fā)生的具體的征收和管理權利義務關系。稅收管理法律關系是一種縱向的法律關系,是國家與稅務征管機關以及稅務征管機關相互間所發(fā)生的,在稅收管理過程中的具體的責權關系。稅收法律關系的構成:稅收法律關系的保護。稅收征收法律關系是國家參與國民收入分配與再分配的稅收經(jīng)濟關系在法律上的體現(xiàn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日