-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:33

00:33

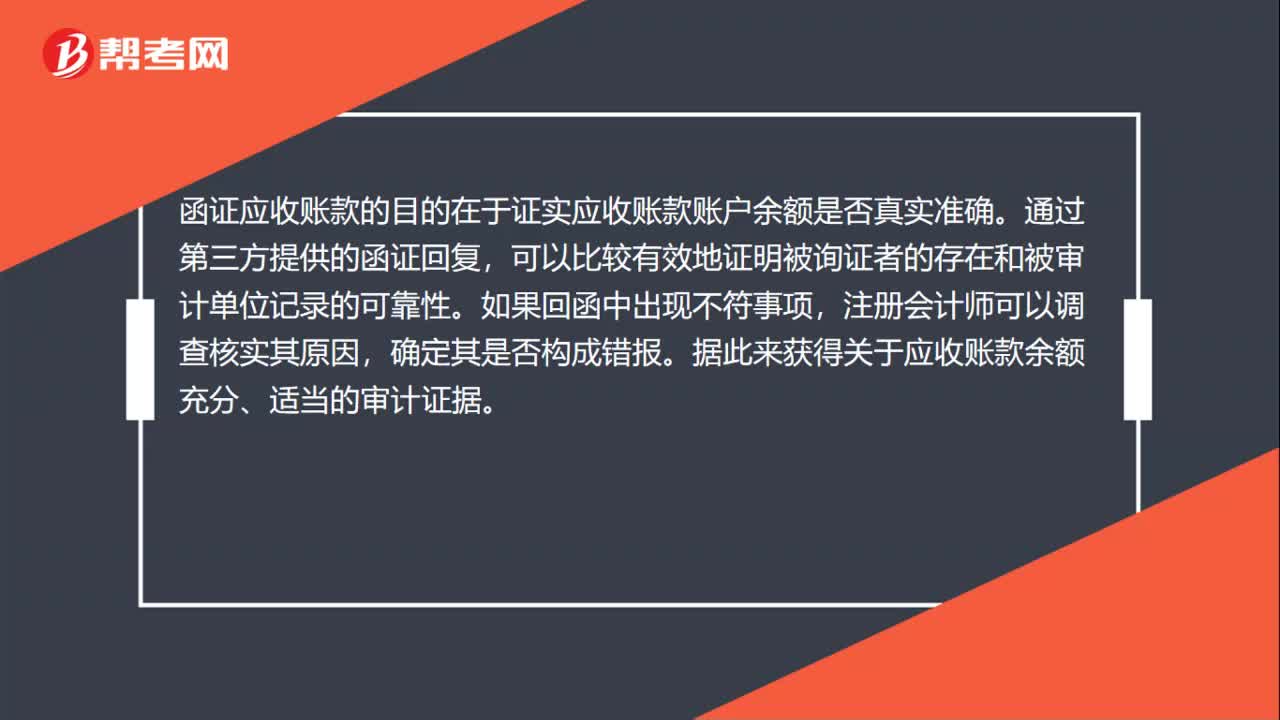

應(yīng)收賬款函證的目的是什么?:應(yīng)收賬款函證的目的是什么?函證應(yīng)收賬款的目的在于證實應(yīng)收賬款賬戶余額是否真實準(zhǔn)確。通過第三方提供的函證回復(fù),可以比較有效地證明被詢證者的存在和被審計單位記錄的可靠性。如果回函中出現(xiàn)不符事項,注冊會計師可以調(diào)查核實其原因,確定其是否構(gòu)成錯報。據(jù)此來獲得關(guān)于應(yīng)收賬款余額充分、適當(dāng)?shù)膶徲嬜C據(jù)。

00:44

00:44

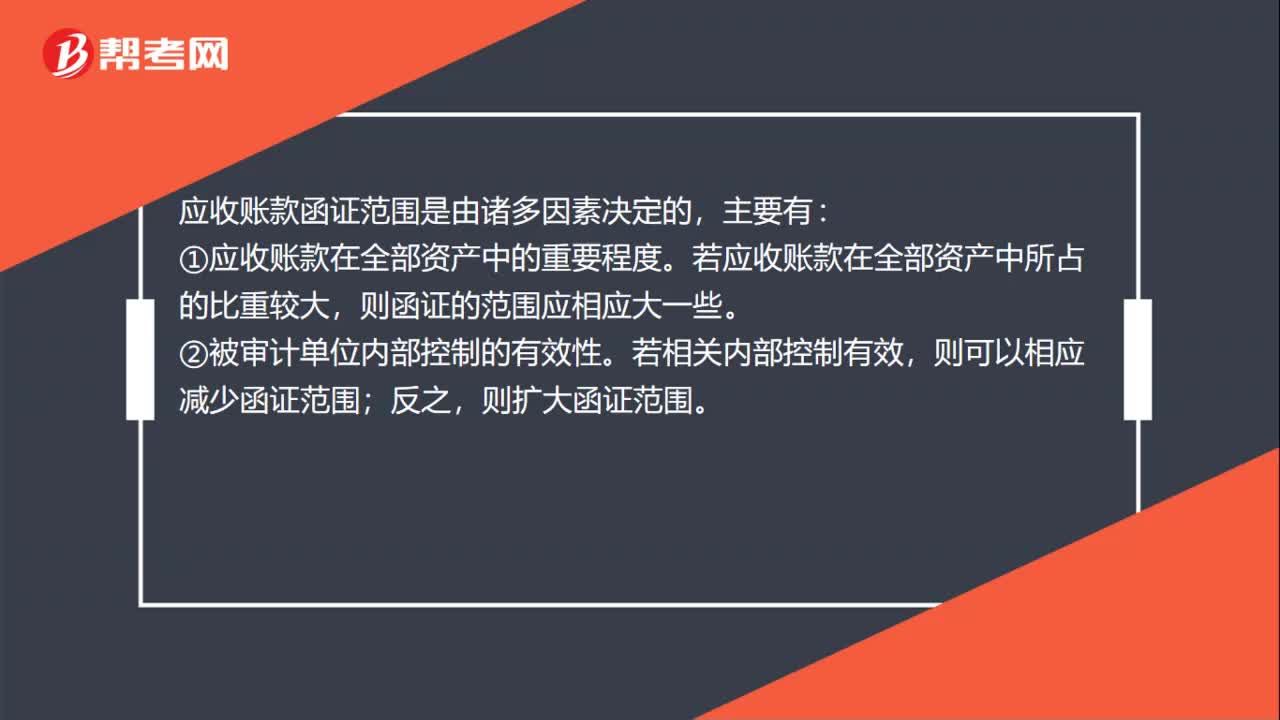

應(yīng)收賬款函證的范圍是什么?:應(yīng)收賬款函證的范圍是什么?應(yīng)收賬款函證范圍是由諸多因素決定的,主要有:①應(yīng)收賬款在全部資產(chǎn)中的重要程度。若應(yīng)收賬款在全部資產(chǎn)中所占的比重較大,則函證的范圍應(yīng)相應(yīng)大一些。②被審計單位內(nèi)部控制的有效性。若相關(guān)內(nèi)部控制有效,則可以相應(yīng)減少函證范圍;反之,則擴(kuò)大函證范圍。③以前期間的函證結(jié)果。若以前期間函證中發(fā)現(xiàn)過重大差異,或欠款糾紛較多,則函證范圍應(yīng)相應(yīng)擴(kuò)大一些。

01:15

01:15

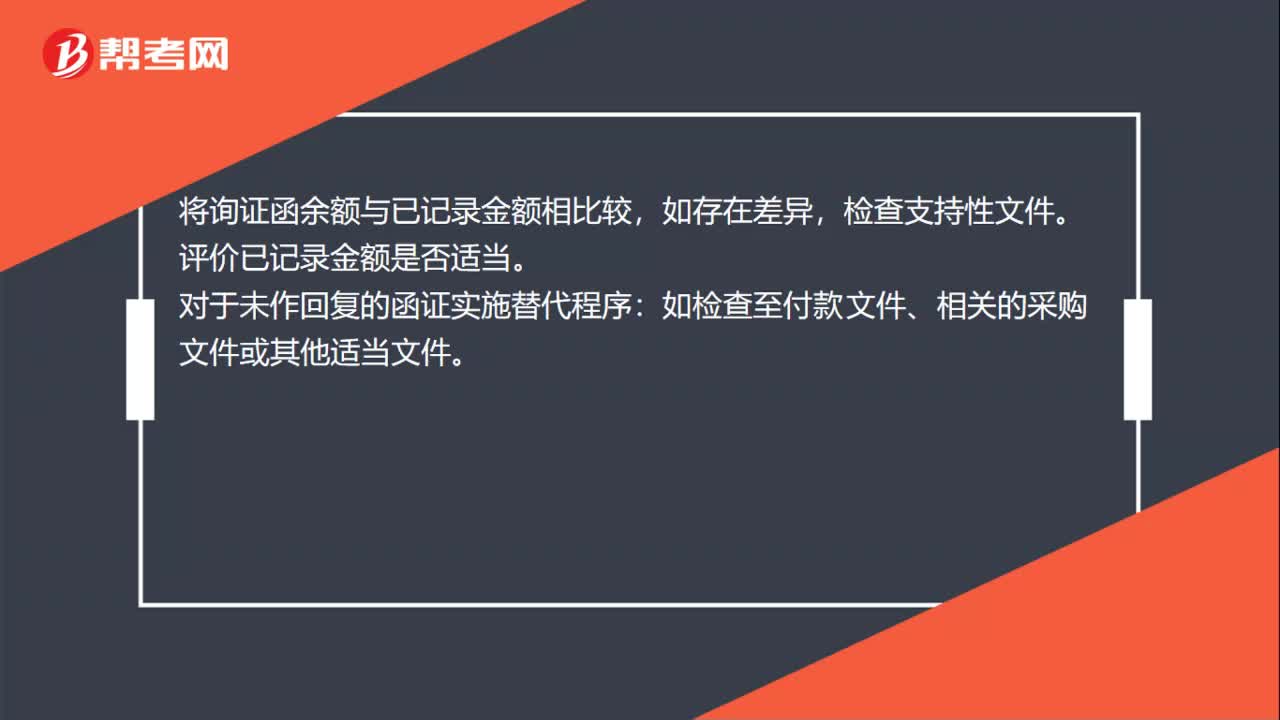

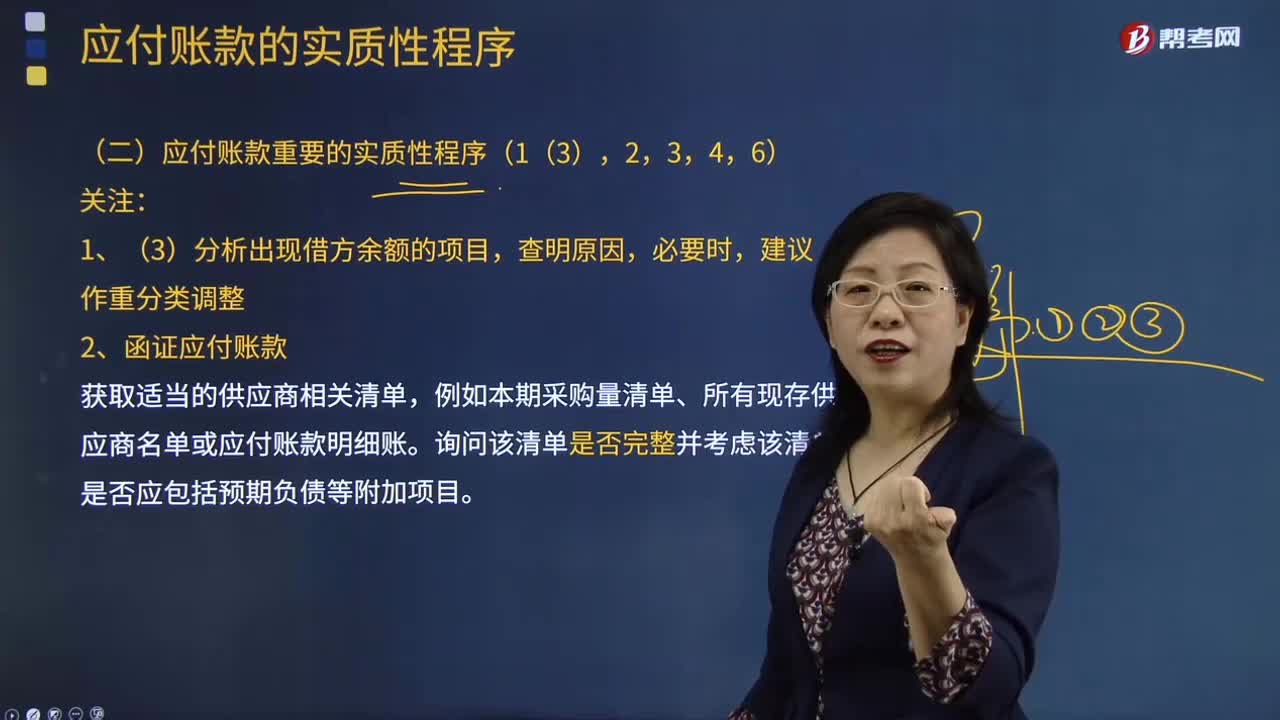

函證應(yīng)付賬款的的實質(zhì)性程序是什么?:函證應(yīng)付賬款的的實質(zhì)性程序:注冊會計師應(yīng)根據(jù)審計準(zhǔn)則的規(guī)定對詢證函保持控制,包括確定需要確認(rèn)或填列的信息、選擇適當(dāng)?shù)谋辉冏C者、設(shè)計詢證函,包括正確填列被詢證者的姓名和地址,以及被詢證者直接向注冊會計師回函的地址等信息,檢查支持性文件。評價已記錄金額是否適當(dāng)。對于未作回復(fù)的函證實施替代程序:如檢查至付款文件、相關(guān)的采購文件或其他適當(dāng)文件。

00:25

00:25

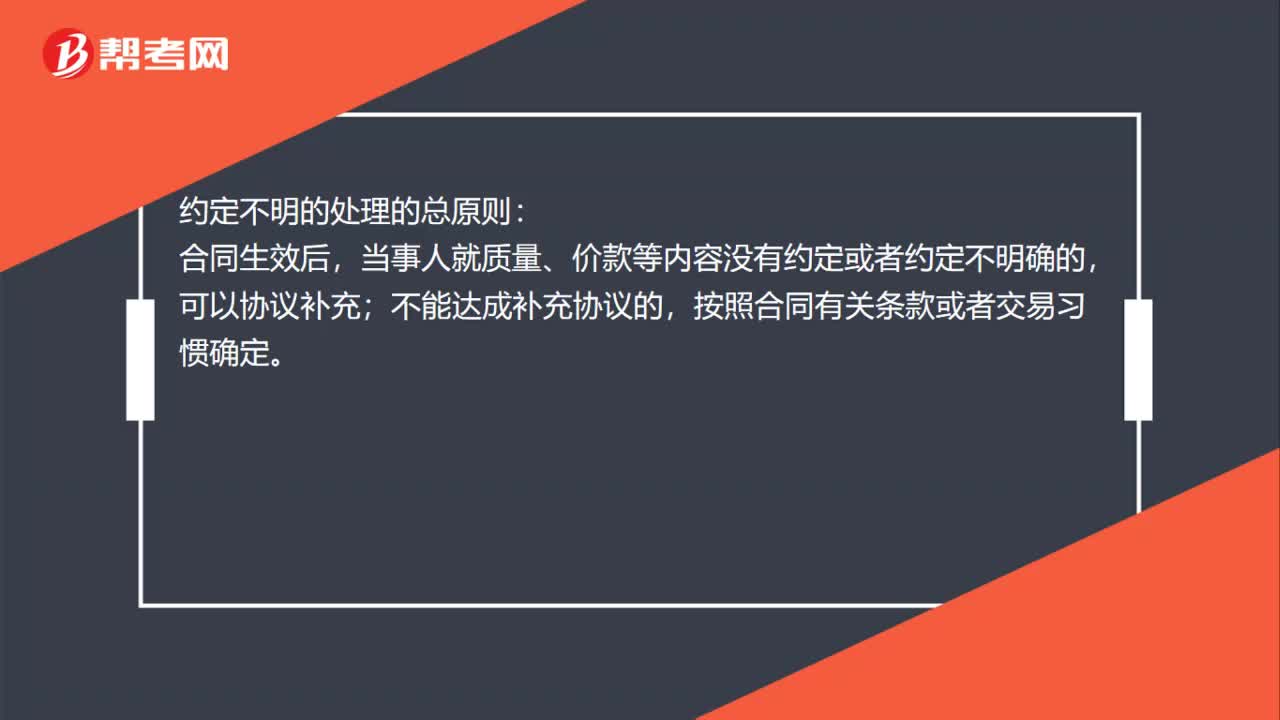

合同約定不明的處理總原則是什么?:合同約定不明的處理總原則是什么?約定不明的處理的總原則:合同生效后,當(dāng)事人就質(zhì)量、價款等內(nèi)容沒有約定或者約定不明確的,可以協(xié)議補(bǔ)充;不能達(dá)成補(bǔ)充協(xié)議的,按照合同有關(guān)條款或者交易習(xí)慣確定。

00:42

00:42

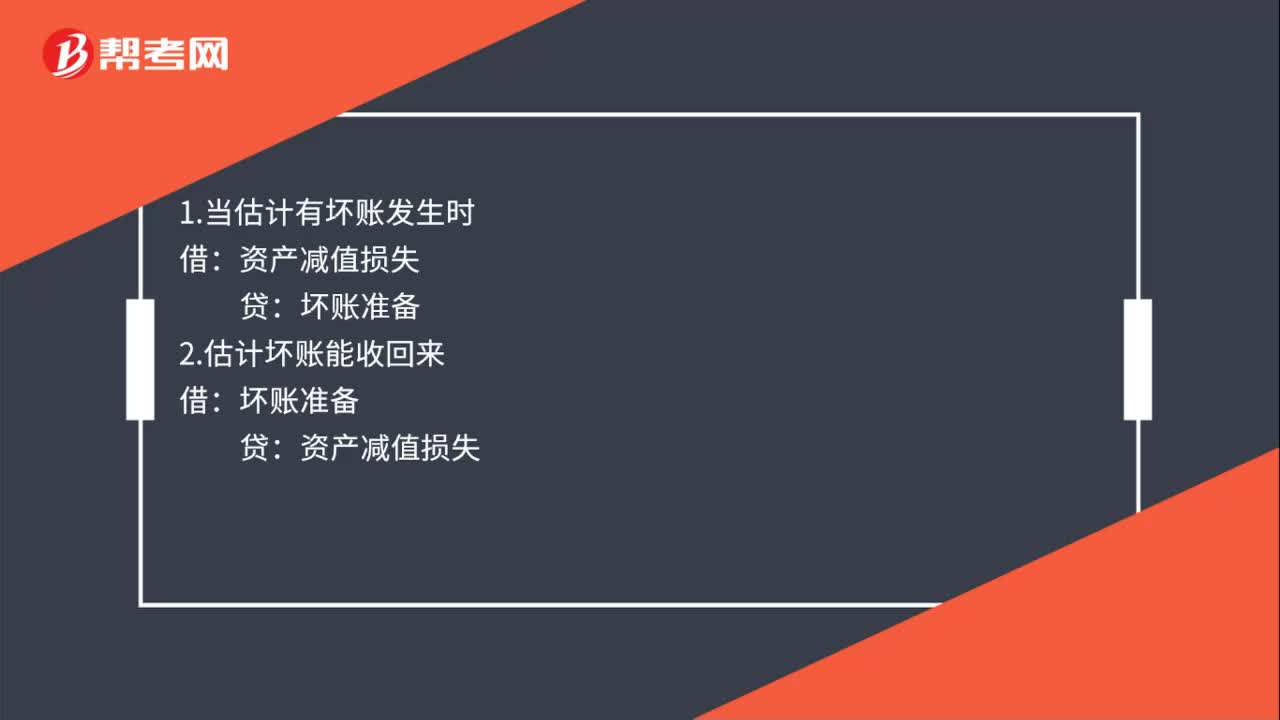

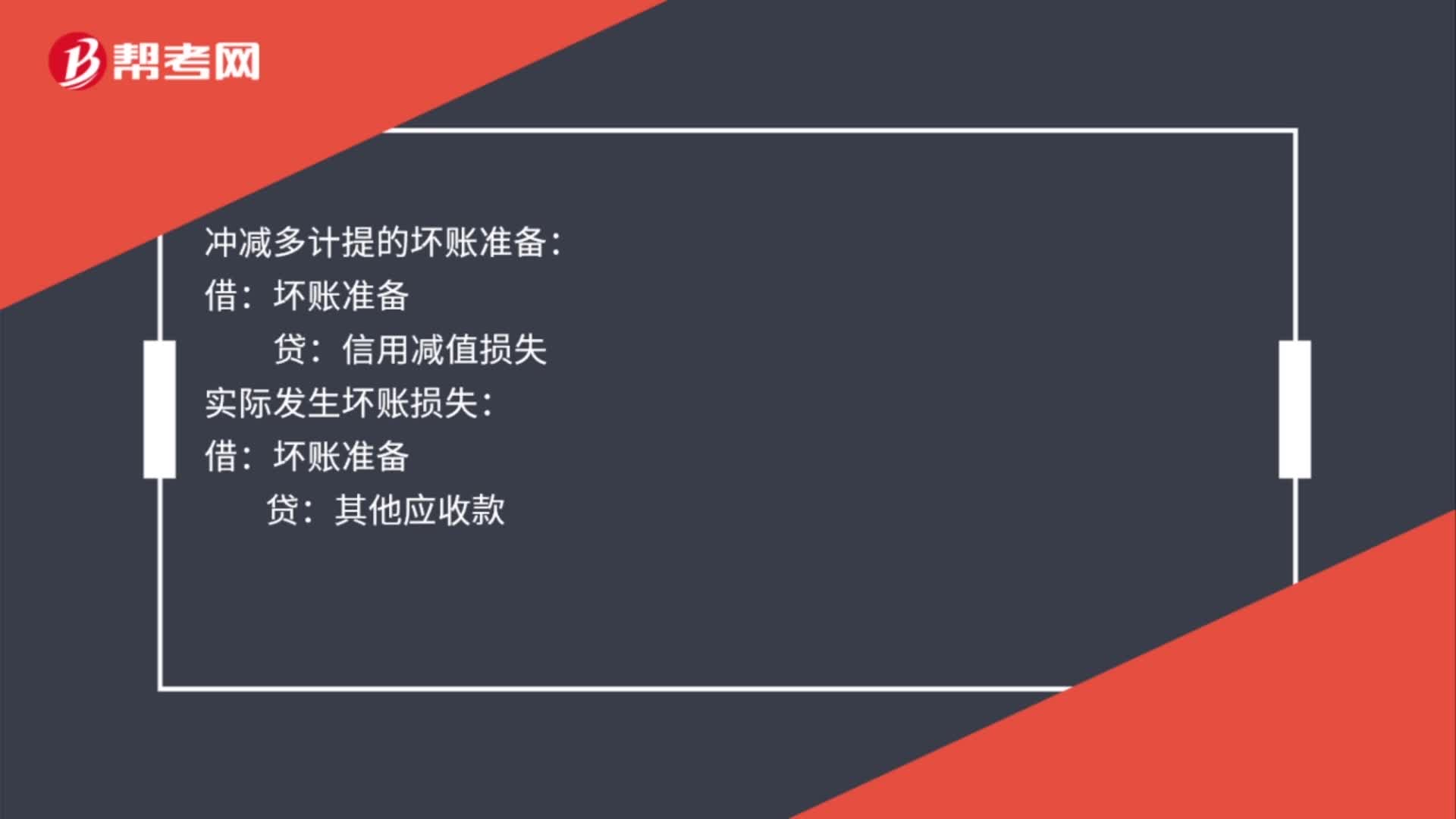

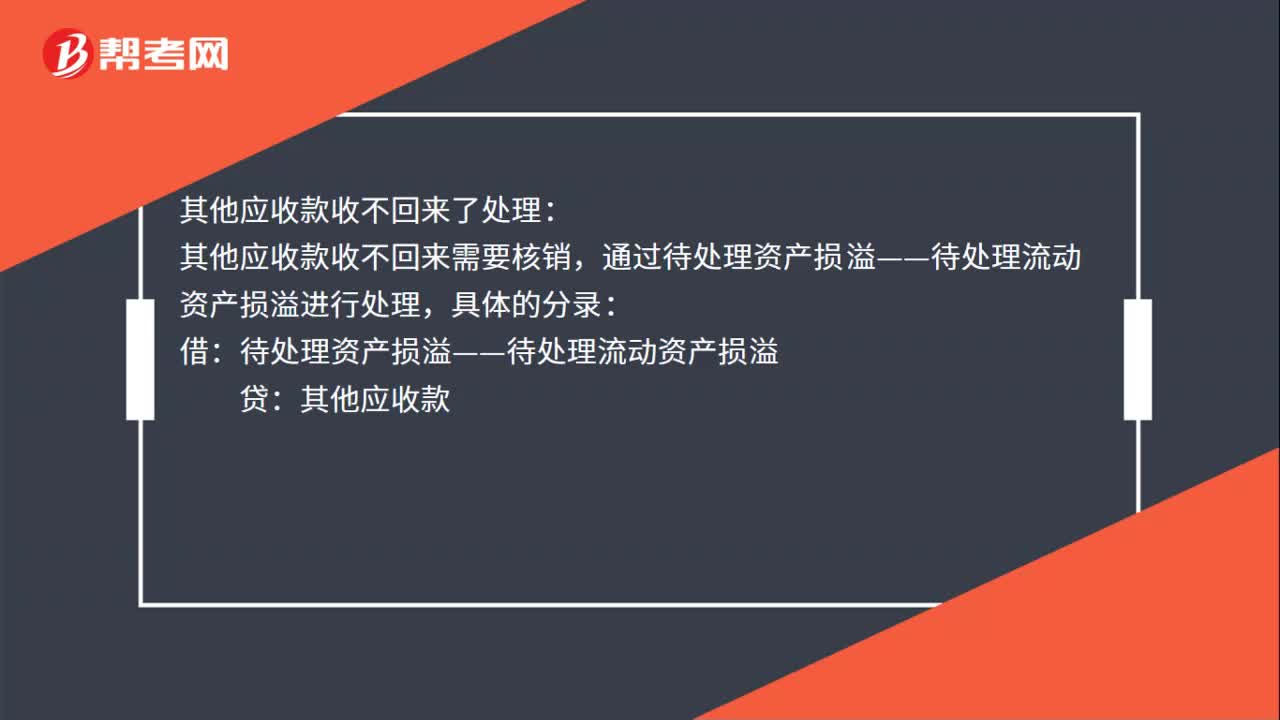

其他應(yīng)收款收不回來了怎么處理?:其他應(yīng)收款收不回來了處理:其他應(yīng)收款收不回來需要核銷,通過待處理資產(chǎn)損溢——待處理流動資產(chǎn)損溢進(jìn)行處理,具體的分錄:待處理資產(chǎn)損溢——待處理流動資產(chǎn)損溢:其他應(yīng)收款:批準(zhǔn)后:待處理資產(chǎn)損溢——待處理流動資產(chǎn)損溢結(jié)轉(zhuǎn)損益借本年利潤貸營業(yè)外支出

00:52

00:52

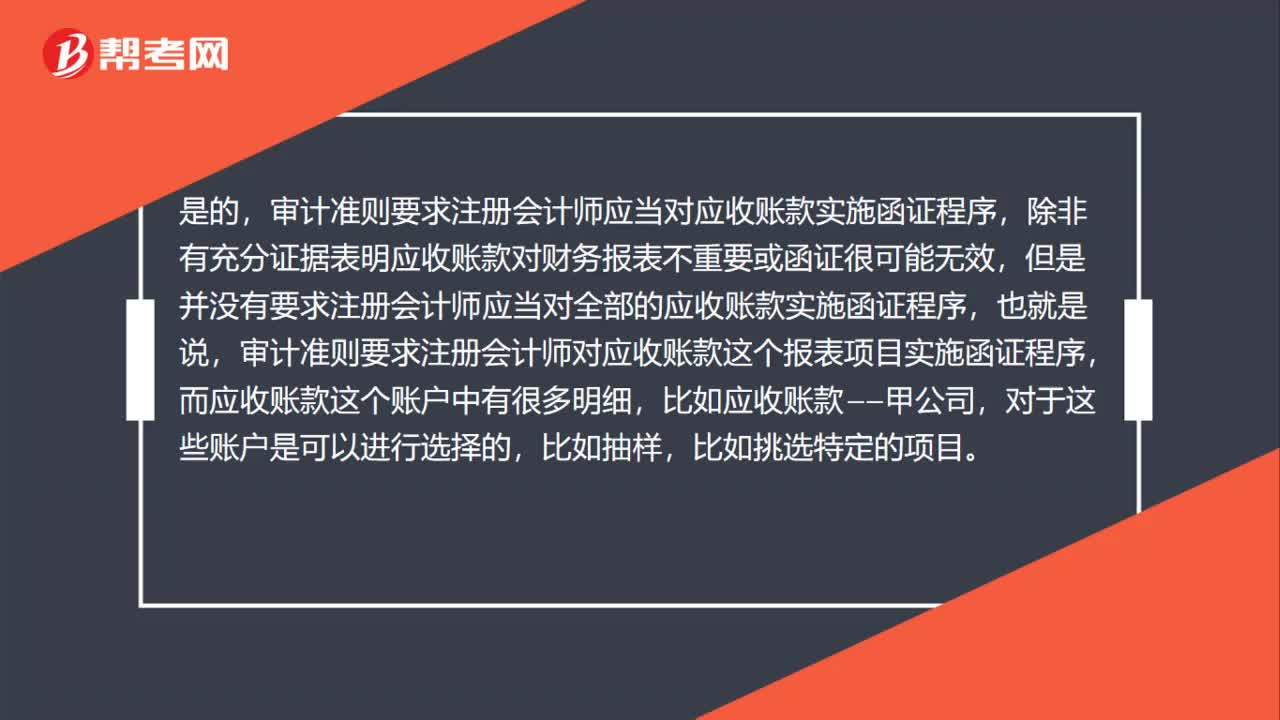

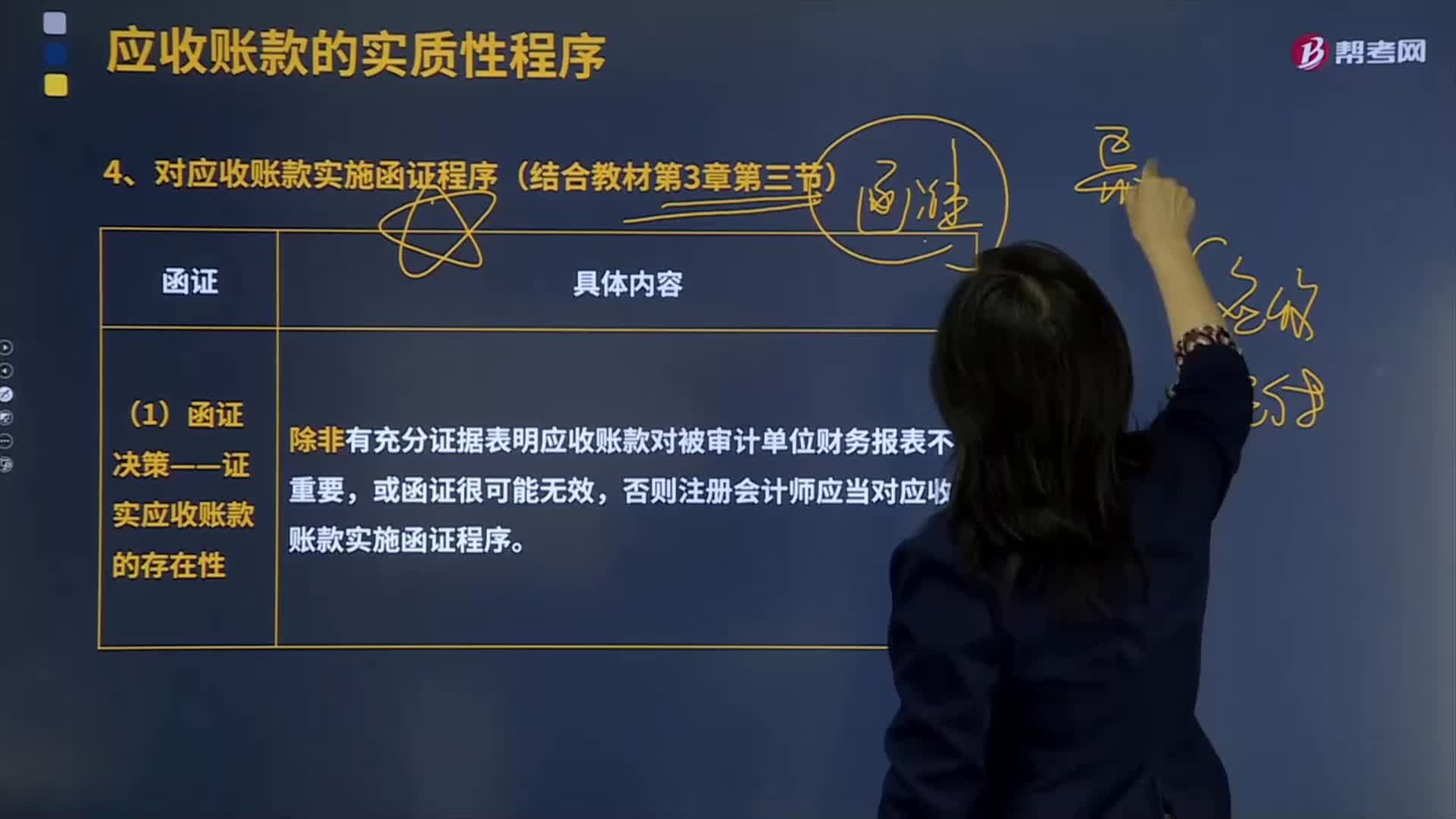

不重要或者函證很可能無效才可以不對應(yīng)收賬款實施函證嗎?:不重要或者函證很可能無效才可以不對應(yīng)收賬款實施函證嗎?是的,審計準(zhǔn)則要求注冊會計師應(yīng)當(dāng)對應(yīng)收賬款實施函證程序,除非有充分證據(jù)表明應(yīng)收賬款對財務(wù)報表不重要或函證很可能無效,但是并沒有要求注冊會計師應(yīng)當(dāng)對全部的應(yīng)收賬款實施函證程序,也就是說,審計準(zhǔn)則要求注冊會計師對應(yīng)收賬款這個報表項目實施函證程序,而應(yīng)收賬款這個賬戶中有很多明細(xì),比如應(yīng)收賬款——甲公司,對于這些賬戶是可以進(jìn)行選擇的,比如抽樣。

02:11

02:11

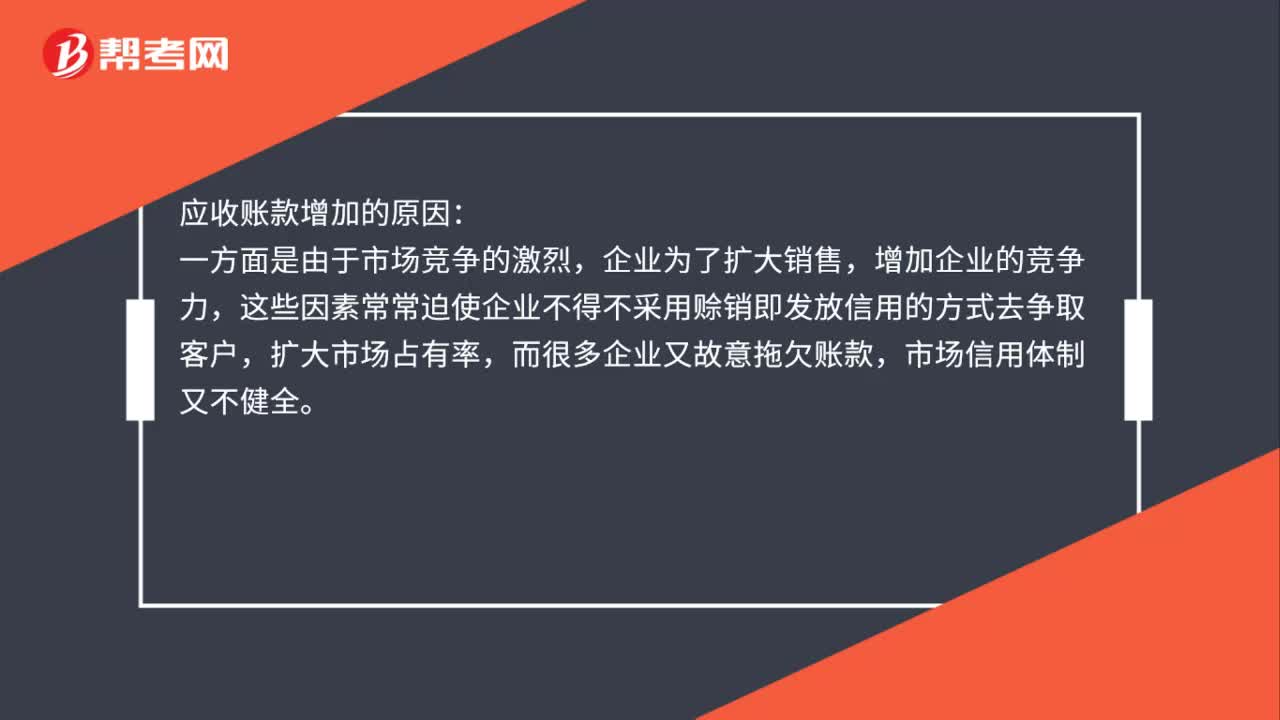

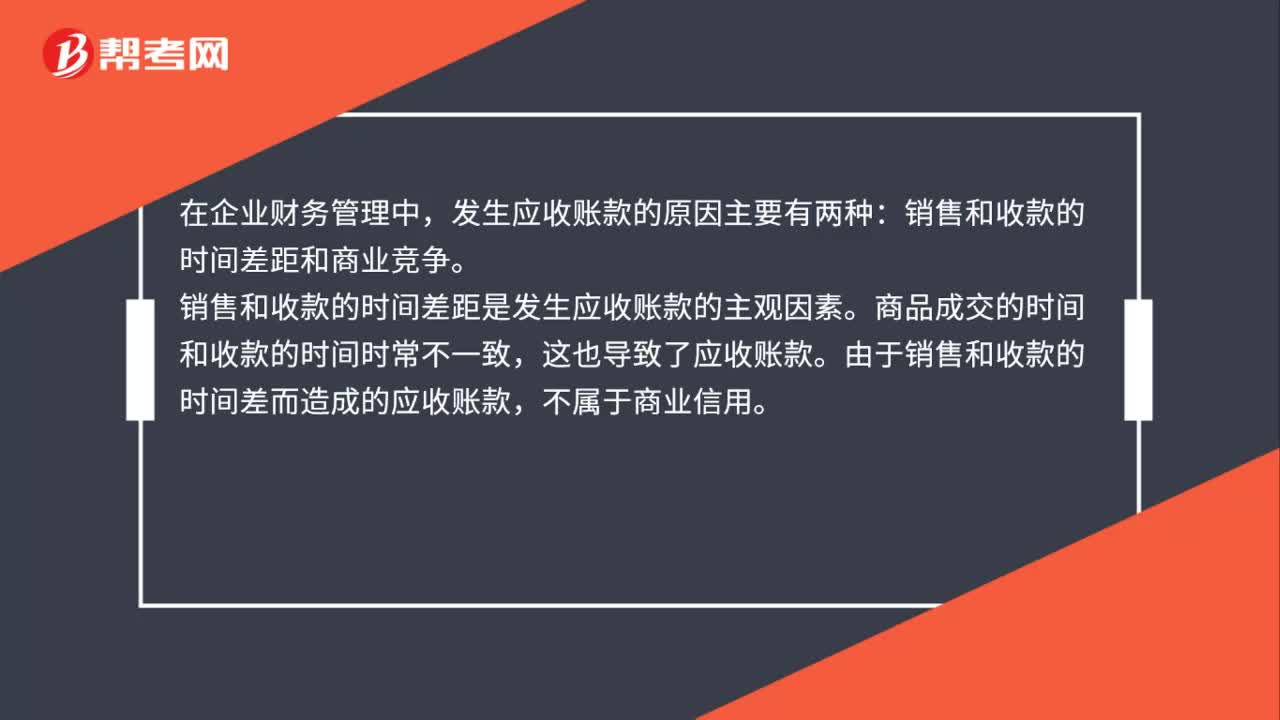

應(yīng)收賬款的產(chǎn)生原因及管理方法是什么?:應(yīng)收賬款的產(chǎn)生原因及管理方法是什么?這里所說的應(yīng)收款項是指因?qū)ν怃N售產(chǎn)品、材料、供應(yīng)勞務(wù)及其他原因,包括應(yīng)收賬款、其他應(yīng)收款、應(yīng)收票據(jù)等。(一)應(yīng)收賬款產(chǎn)生的原因,賒銷的銷售額會大于現(xiàn)金銷售,于是產(chǎn)生了應(yīng)收賬款,2、銷售和收款的時間差(不屬于商業(yè)信用)。但大多批發(fā)企業(yè)其銷售時間和收款時間經(jīng)常不一致。(二)應(yīng)收賬款決策,應(yīng)收賬款的信用政策增加的盈利大于增加的成本,才應(yīng)該實施應(yīng)收賬款的賒銷。

02:06

02:06

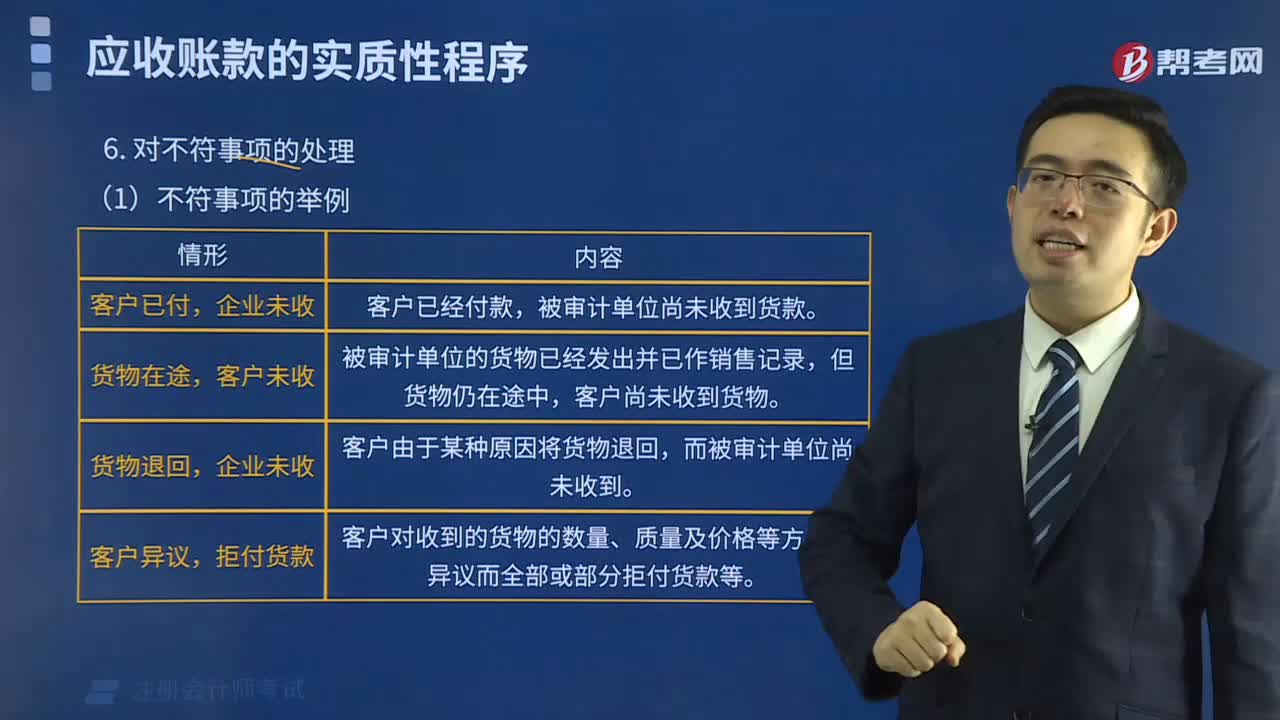

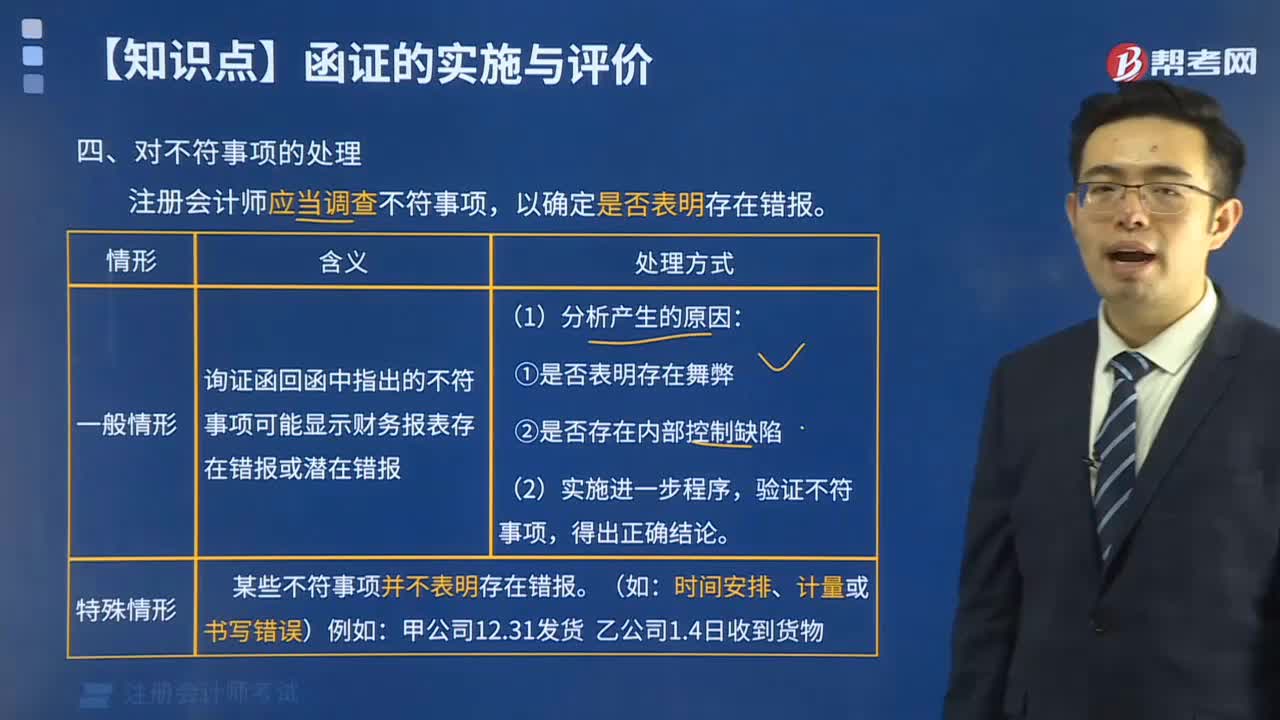

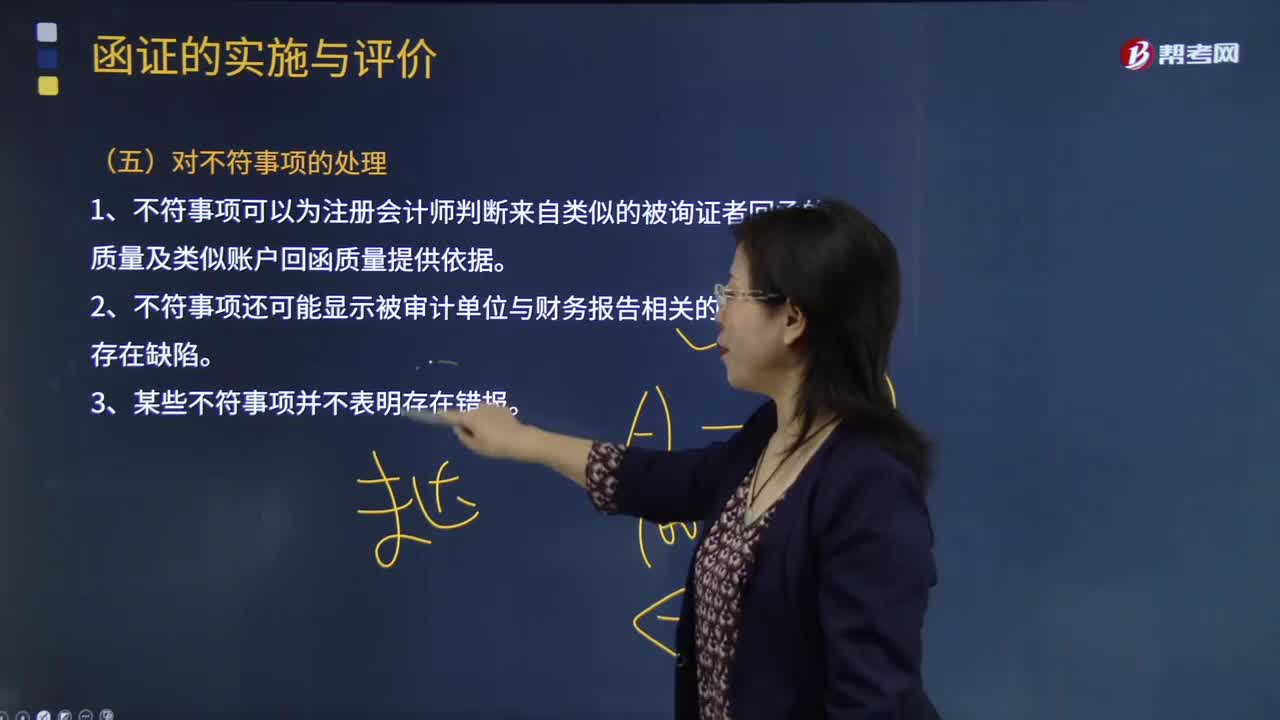

注冊會計師應(yīng)該怎樣處理不符事項?:2.詢證函回函中指出的不符事項可能顯示財務(wù)報表存在錯報或潛在錯報;注冊會計師應(yīng)當(dāng)評價該錯報是否表明存在舞弊;4.詢證函回函的不符事項可以為注冊會計師判斷來自類似的被詢證者回函的質(zhì)量及類似賬戶回函質(zhì)量提供依據(jù);5.詢證函回函的不符事項還可能顯示被審計單位與財務(wù)報告相關(guān)的內(nèi)部控制存在缺陷;6.詢證函回函的不符事項并不表明存在錯報,詢證函回函的差異可能是由于函證程序的時間安排、計量或書寫錯誤造成的。

03:59

03:59

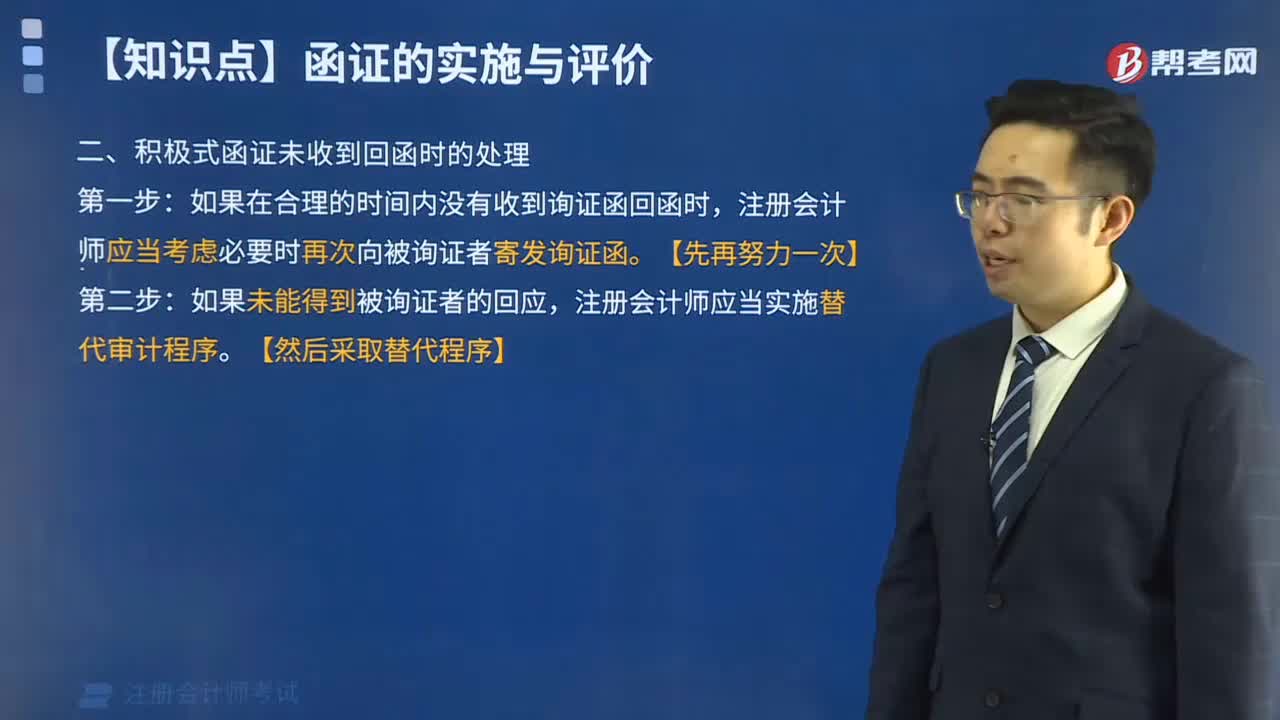

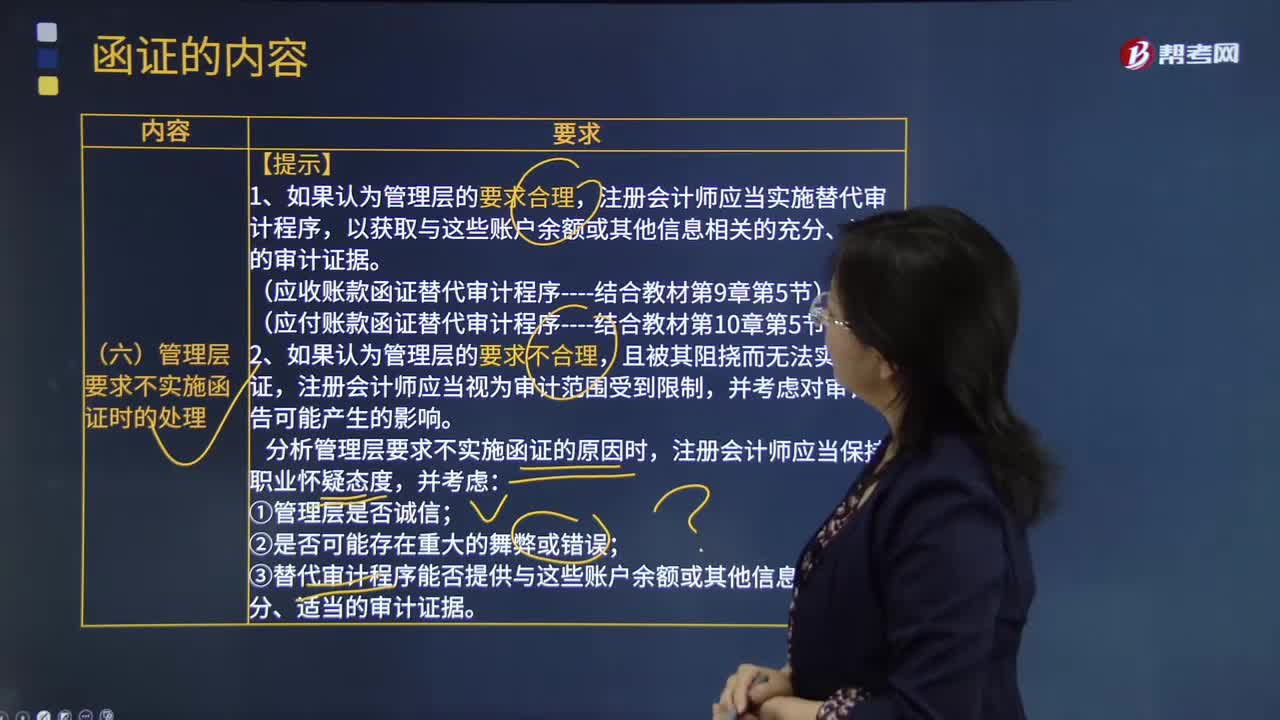

管理層要求不實施函證時的處理是指什么?:注冊會計師應(yīng)當(dāng)實施替代審計程序。(應(yīng)收賬款函證替代審計程序----結(jié)合教材第9章第5節(jié)),注冊會計師分析管理層提出不實施函證的原因;注冊會計師可能不是考慮接下來怎么查應(yīng)收賬款,注冊會計師必須設(shè)計和實施替代審計程序,分析管理層要求不實施函證的原因時;③替代審計程序能否提供與這些賬戶余額或其他信息相關(guān)的充分、適當(dāng)?shù)膶徲嬜C據(jù)。

00:49

00:49

什么是應(yīng)收賬款函證針對的認(rèn)定?:什么是應(yīng)收賬款函證針對的認(rèn)定?相對于存在認(rèn)定,應(yīng)收賬款函證對完整性認(rèn)定的證明力確實稍差一點,但是并不是說不能證實完整性認(rèn)定。應(yīng)收賬款是被詢證者的一項債務(wù),如果該金額存在低估,函證時還列明了低估的金額,那么被詢證者可能為了少還錢而認(rèn)可這種錯誤,所以相對來說應(yīng)收賬款存在低估時,選擇不列明余額的方式函證會更好一些。

07:39

07:39

函證應(yīng)付賬款的內(nèi)容包括哪些?:函證應(yīng)付賬款的內(nèi)容包括哪些?獲取適當(dāng)?shù)墓?yīng)商相關(guān)清單,詢問該清單是否完整并考慮該清單是否應(yīng)包括預(yù)期負(fù)債等附加項目。包括確定需要確認(rèn)或填列的信息、選擇適當(dāng)?shù)谋辉冏C者、設(shè)計詢證函,包括正確填列被詢證者的姓名和地址,以及被詢證者直接向注冊會計師回函的地址等信息。評價已記錄金額是否適當(dāng),檢查至付款文件(如。現(xiàn)金支出、電匯憑證和支票復(fù)印件)、相關(guān)的采購文件(如采購訂單、驗收單、發(fā)票和合同)或其他適當(dāng)文件

04:38

04:38

對應(yīng)收賬款實施函證程序有哪些?:對應(yīng)收賬款實施函證程序有哪些?應(yīng)收賬款Receivables應(yīng)收賬款是指企業(yè)在正常的經(jīng)營過程中因銷售商品、產(chǎn)品、提供勞務(wù)等業(yè)務(wù),(1)函證決策——證實應(yīng)收賬款的存在性,除非有充分證據(jù)表明應(yīng)收賬款對被審計單位財務(wù)報表不重要,否則注冊會計師應(yīng)當(dāng)對應(yīng)收賬款實施函證程序:并對所函證項目自該截止日起至資產(chǎn)負(fù)債表日止發(fā)生的變動實施其他實質(zhì)性程序;

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日