下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:16

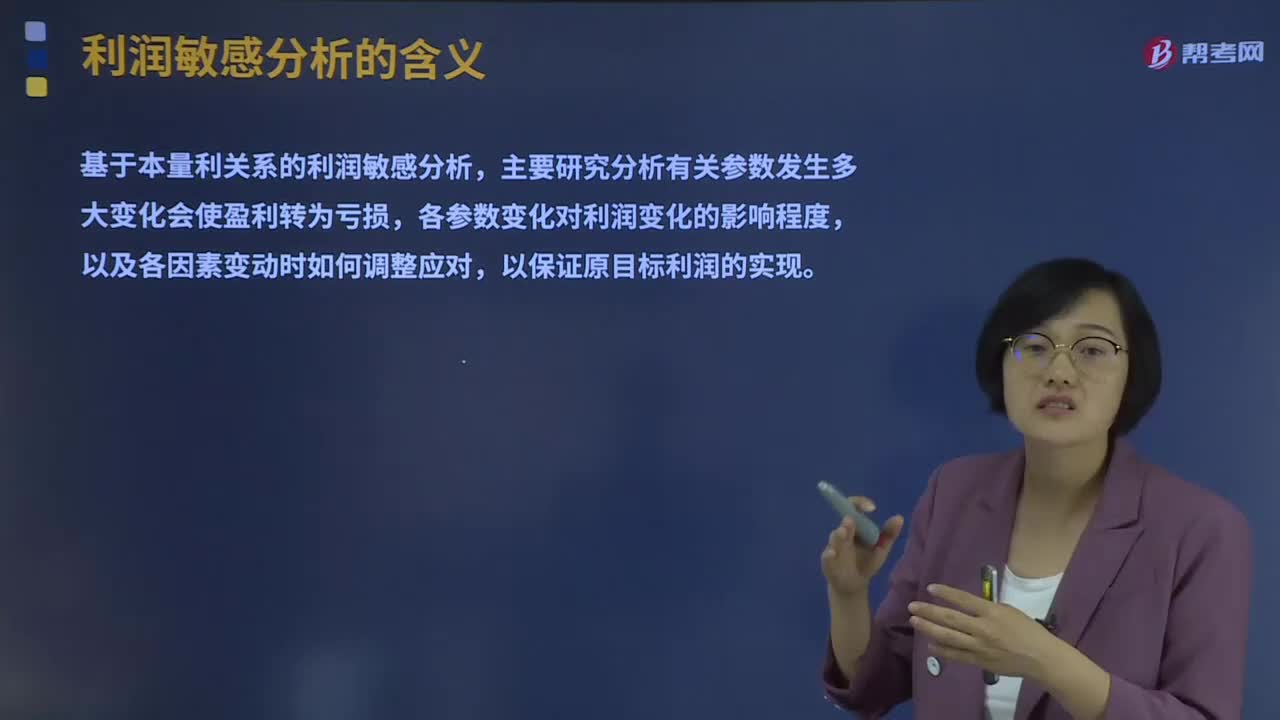

00:16利潤(rùn)敏感性分析的含義是什么?:利潤(rùn)敏感性分析的含義是什么?利潤(rùn)敏感性分析法是研究和制約利潤(rùn)的有關(guān)因素發(fā)生某種變化時(shí),利潤(rùn)變化程度的一種分析方法。

00:14

00:14短期經(jīng)營(yíng)決策的含義是什么?:短期經(jīng)營(yíng)決策的含義指對(duì)企業(yè)一年以內(nèi)或者維持當(dāng)前的經(jīng)營(yíng)規(guī)模的條件下所進(jìn)行的決策。

06:03

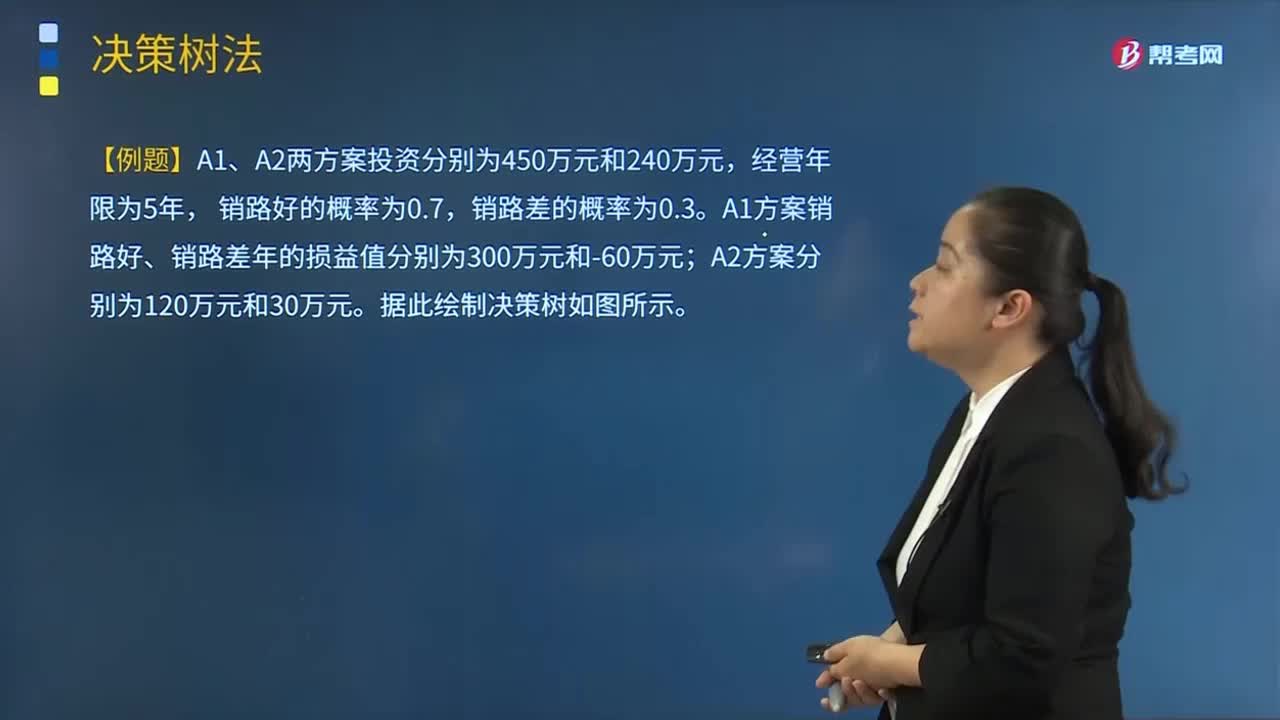

06:03決策樹(shù)法的含義是什么?:以序列方式表示決策選擇和結(jié)果。決策樹(shù)開(kāi)始于初因事項(xiàng)或是最初決策,它需要對(duì)不同路徑和結(jié)果進(jìn)行建模。適用于對(duì)不確定性投資方案期望收益的定量分析;(1)對(duì)于決策問(wèn)題的細(xì)節(jié)提供了一種清楚的圖解說(shuō)明,(2)能夠計(jì)算到達(dá)一種情形的最優(yōu)路徑;【例題·簡(jiǎn)答題】A1、A2兩方案投資分別為450萬(wàn)元和240萬(wàn)元。甲公司管理層希望在投資前了解此項(xiàng)計(jì)劃獲得我國(guó)政府批準(zhǔn)的可能性及其對(duì)公司未來(lái)現(xiàn)金流量的影響。

11:57

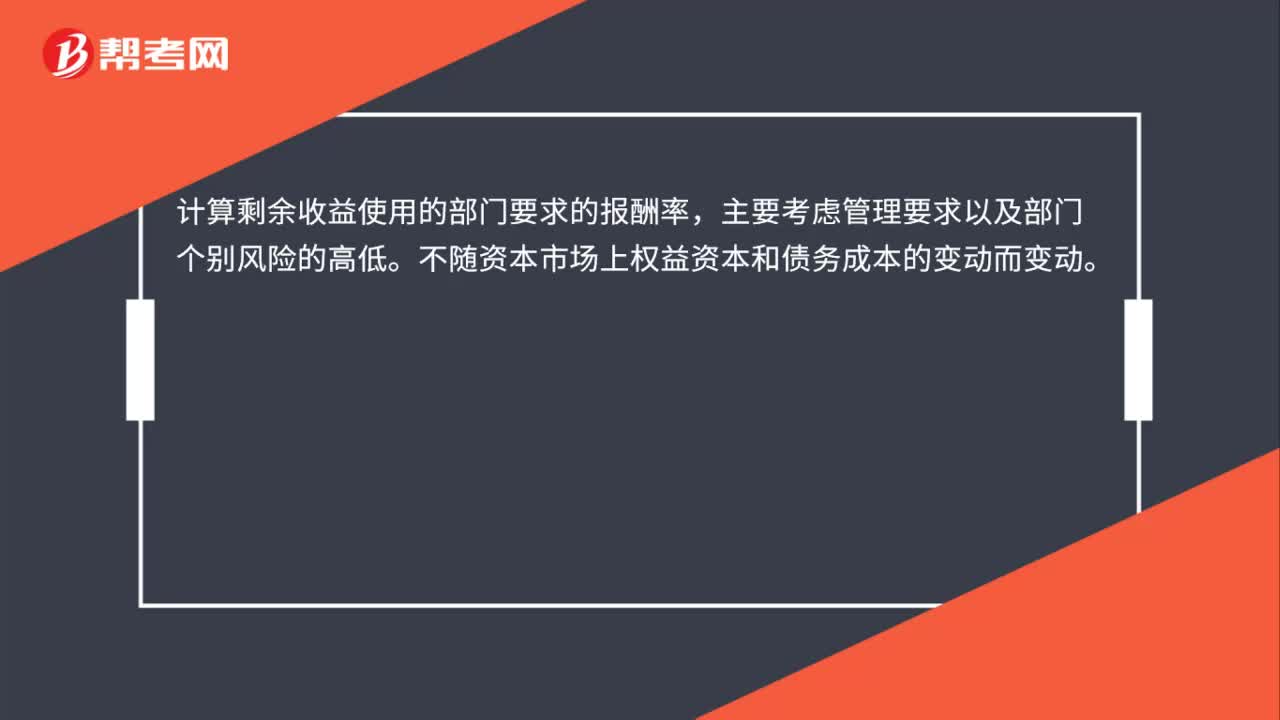

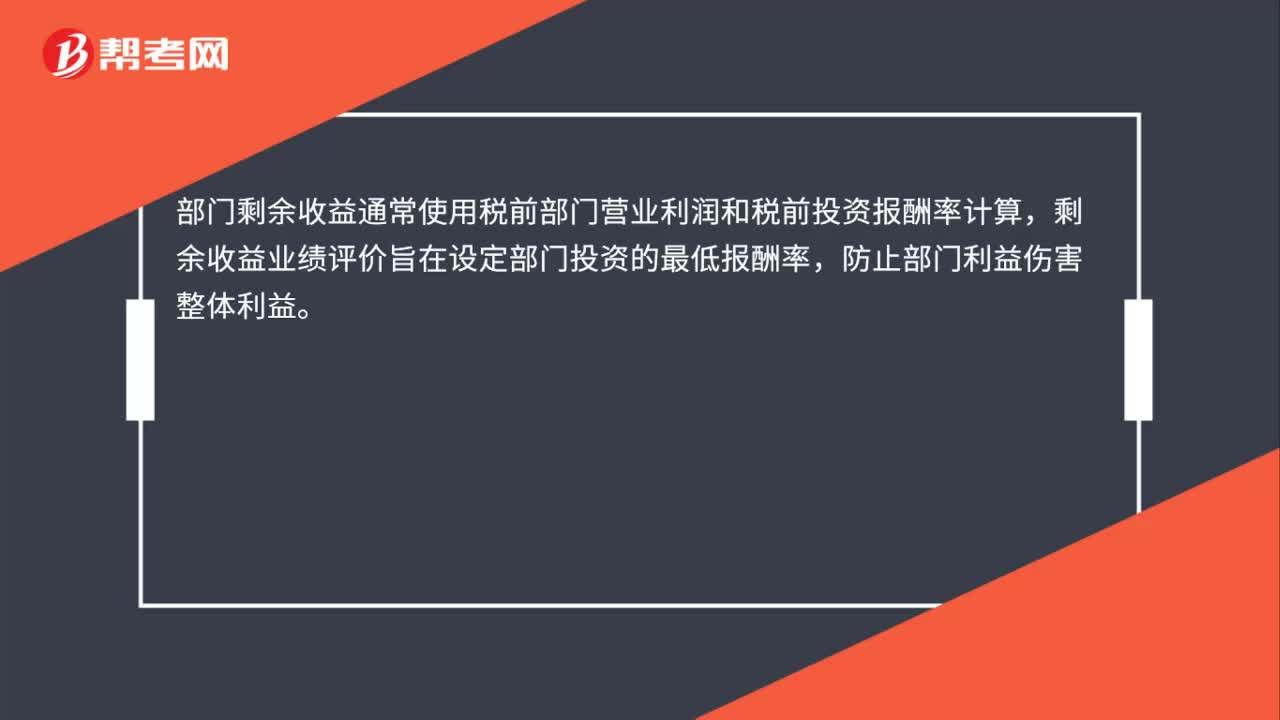

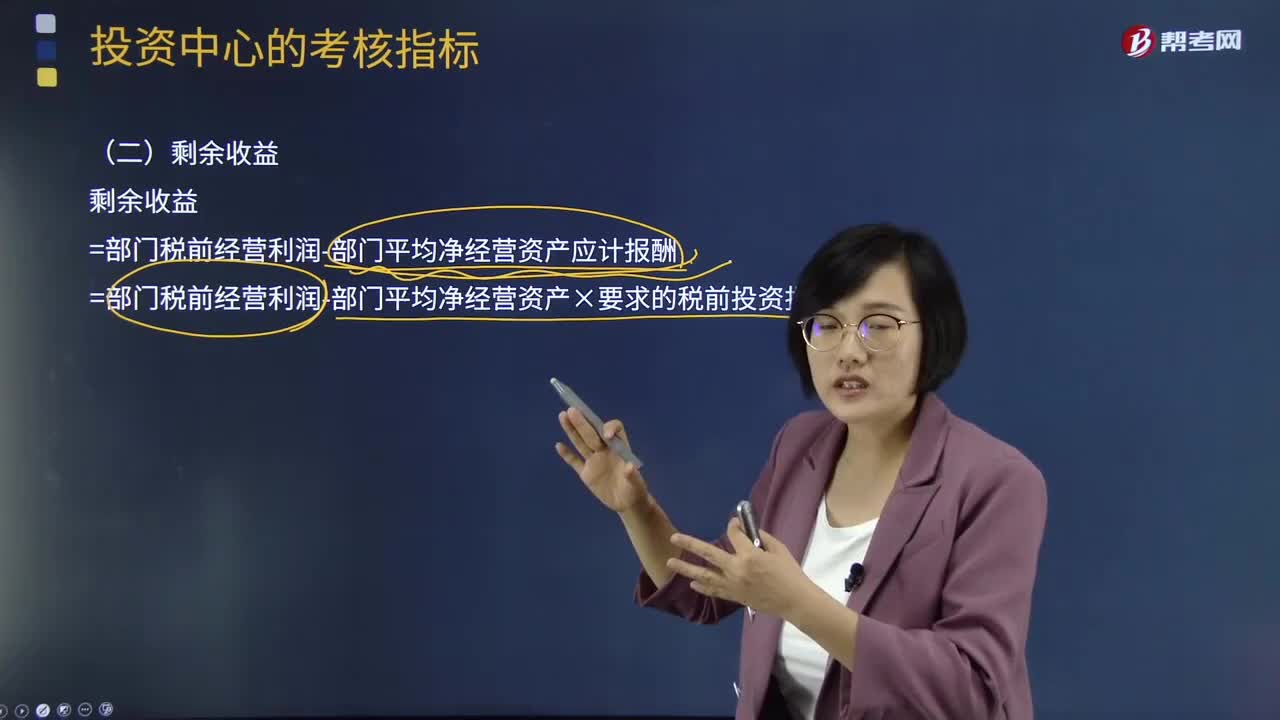

11:57速記什么是剩余收益?:扣減其投資額(或凈資產(chǎn)占用額)按規(guī)定(或預(yù)期)的最低收益率計(jì)算的投資收益后的余額。剩余收益=部門(mén)稅前經(jīng)營(yíng)利潤(rùn)-部門(mén)平均凈經(jīng)營(yíng)資產(chǎn)應(yīng)計(jì)報(bào)酬,=部門(mén)稅前經(jīng)營(yíng)利潤(rùn)-部門(mén)平均凈經(jīng)營(yíng)資產(chǎn)×要求的稅前投資報(bào)酬率,剩余收益的計(jì)算要使用會(huì)計(jì)數(shù)據(jù),假設(shè)A部門(mén)要求的稅前投資報(bào)酬率為10%:采納投資方案后的剩余收益=(90 000+13 000)-(560 000+100 000)×12%=23。

05:51

05:51利潤(rùn)敏感性分析的含義是什么?:利潤(rùn)敏感性分析的含義是什么?所謂利潤(rùn)敏感性分析法是研究和制約利潤(rùn)的有關(guān)因素發(fā)生某種變化時(shí),利潤(rùn)變化程度的一種分析方法。而另一些因素降低才會(huì)使利潤(rùn)增長(zhǎng)(如單位變動(dòng)成本);主要研究分析有關(guān)參數(shù)發(fā)生多大變化會(huì)使盈利轉(zhuǎn)為虧損,各參數(shù)變化對(duì)利潤(rùn)變化的影響程度,(1)找出影響項(xiàng)目經(jīng)濟(jì)效益變動(dòng)的敏感性因素,分析敏感性因素變動(dòng)的原因,(2)研究不確定性因素變動(dòng)如引起項(xiàng)目經(jīng)濟(jì)效益值變動(dòng)的范圍或極限值。

08:29

08:29股東出資的含義是什么?:注冊(cè)資本為在公司登記機(jī)關(guān)登記的全體股東”出資人之間或出資人與公司之間就認(rèn)繳或認(rèn)購(gòu)達(dá)成了意思一致,出資人愿意向公司投入一定金額財(cái)產(chǎn)從而獲得股東資格。出資人按照出資協(xié)議的約定或公司章程記載的認(rèn)繳出資額或認(rèn)購(gòu)股份數(shù),并依約定時(shí)間將出資財(cái)產(chǎn)的權(quán)屬轉(zhuǎn)移給公司的法律行為,一般公司出資金額符合公司章程規(guī)定即可。①一人有限公司也無(wú)注冊(cè)資本最低限的要求:

04:03

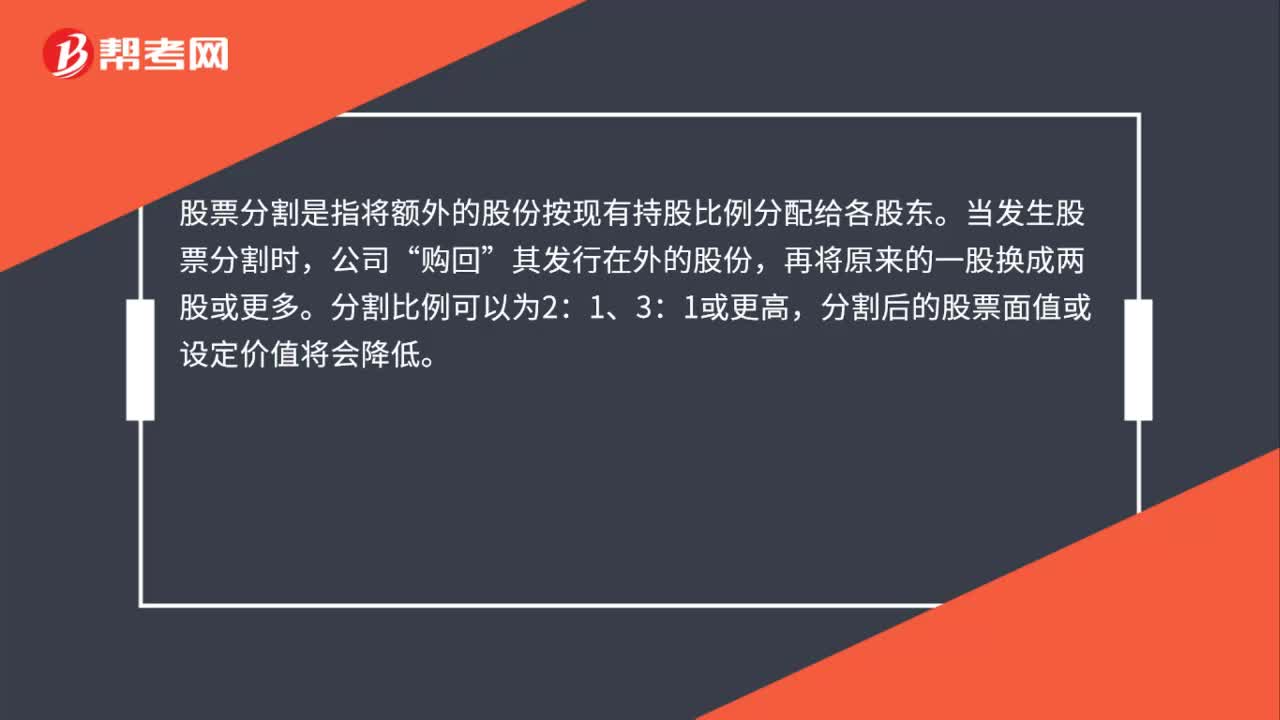

04:03股票回購(gòu)的含義是什么?:股票回購(gòu)的含義是什么?股票回購(gòu)是指公司出資回購(gòu)自身發(fā)行在外的股票。公司在股票回購(gòu)?fù)瓿珊罂梢詫⑺刭?gòu)的股票注銷。公司將回購(gòu)的股票作為“如發(fā)行可轉(zhuǎn)換債券、雇員福利計(jì)劃等,【注意】可以將股票回購(gòu)看作是一種現(xiàn)金股利的替代方法。【例題·計(jì)算分析題】某公司普通股的每股收益、每股市價(jià)等資料如下表:公司擬將4 000 000元用于發(fā)放現(xiàn)金股利,普通股股東將有每股價(jià)值60元的股票和每股4元的現(xiàn)金股利。

07:43

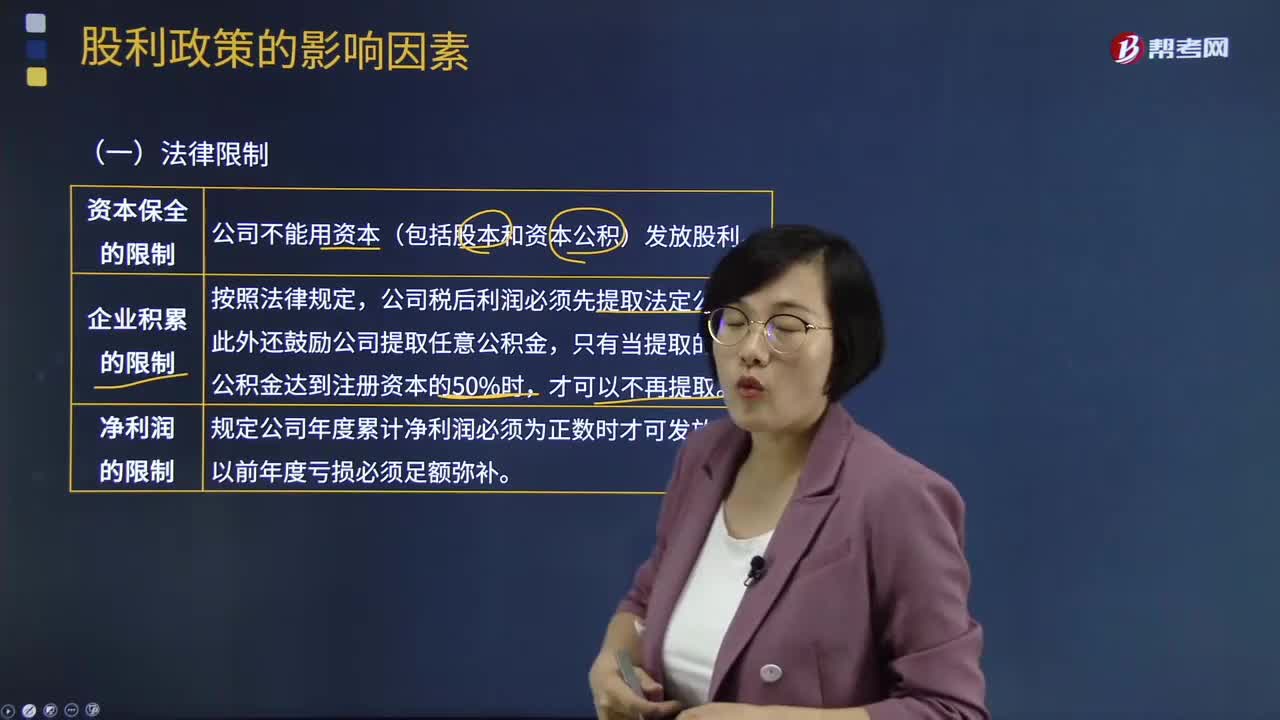

07:43股利政策的影響因素有哪些?:要求企業(yè)發(fā)放的股利或投資分紅不得來(lái)源于原始投資(股本和資本公積)。由于稅差(股利收益的稅率高于資本利得的稅率)的存在。許多公司可以通過(guò)累積利潤(rùn)使股價(jià)上漲方式來(lái)幫助股東避稅,并在法律上明確規(guī)定公司不得超額累積利潤(rùn),或股利支付會(huì)導(dǎo)致公司失去償債能力。他們往往要求公司支付穩(wěn)定的股利,他們認(rèn)為通過(guò)保留盈余引起股價(jià)上漲而獲得資本利得是有風(fēng)險(xiǎn)的。往往反對(duì)公司發(fā)放較多的股利。

04:35

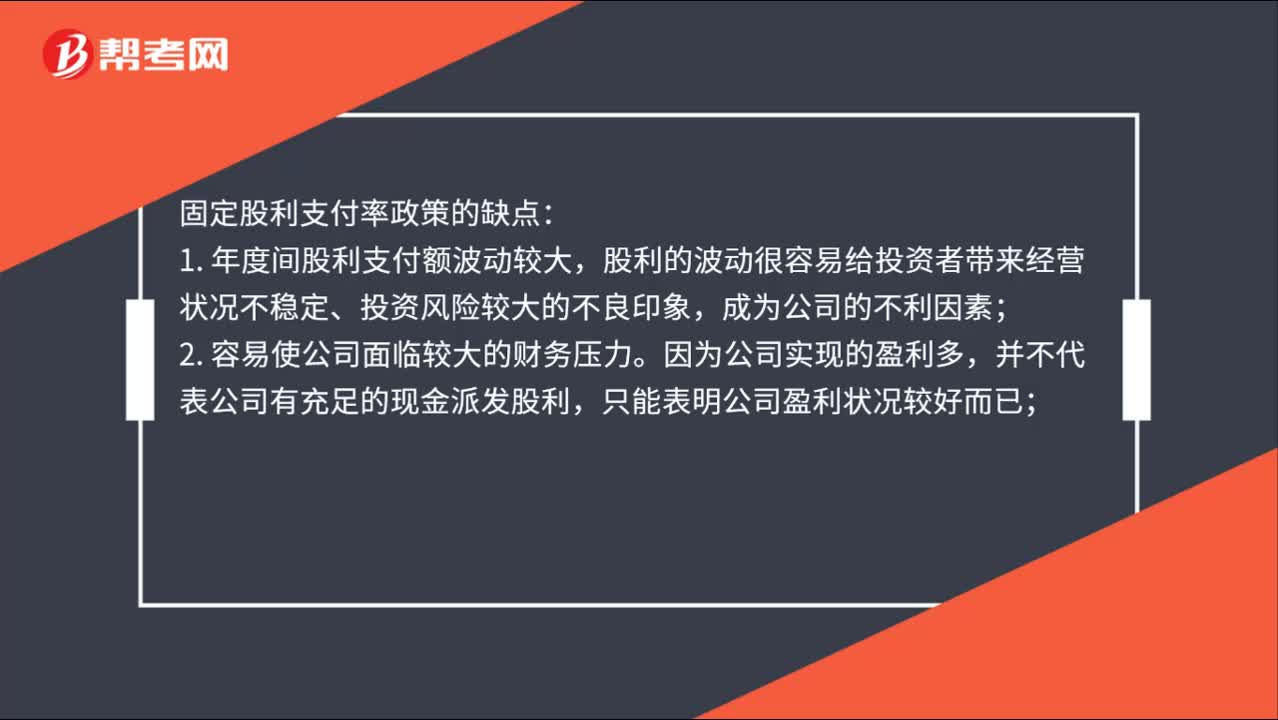

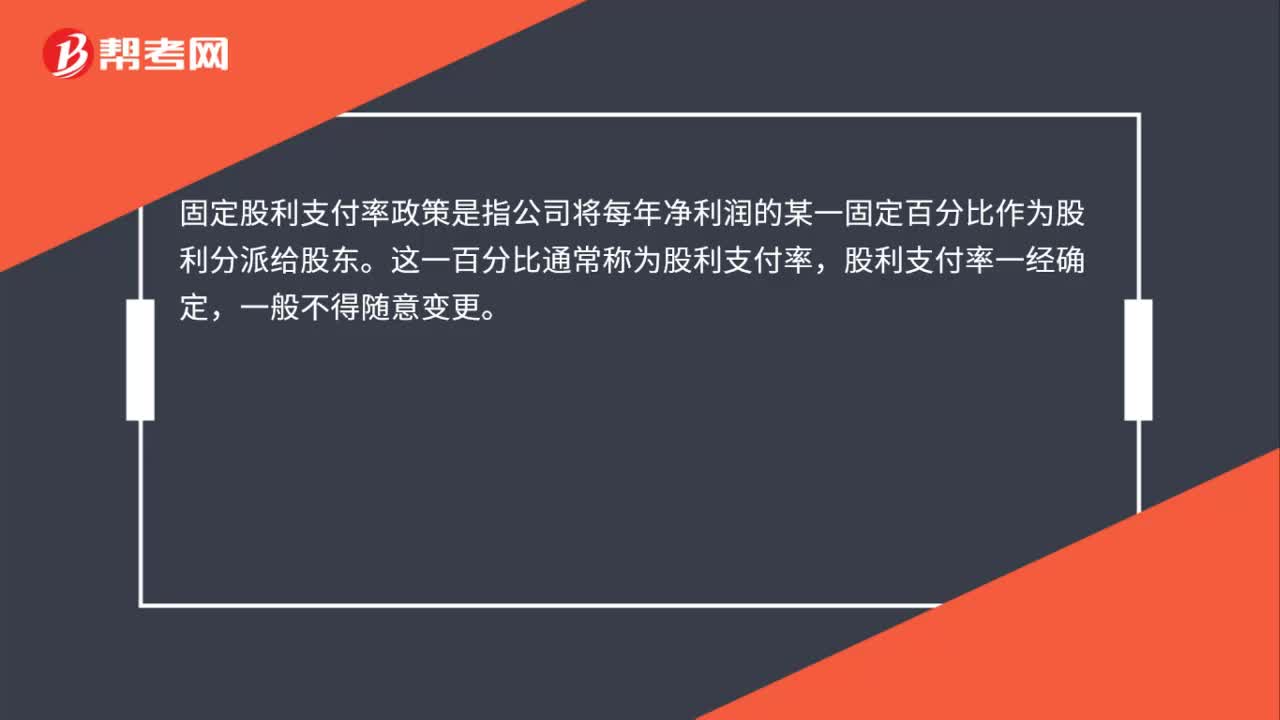

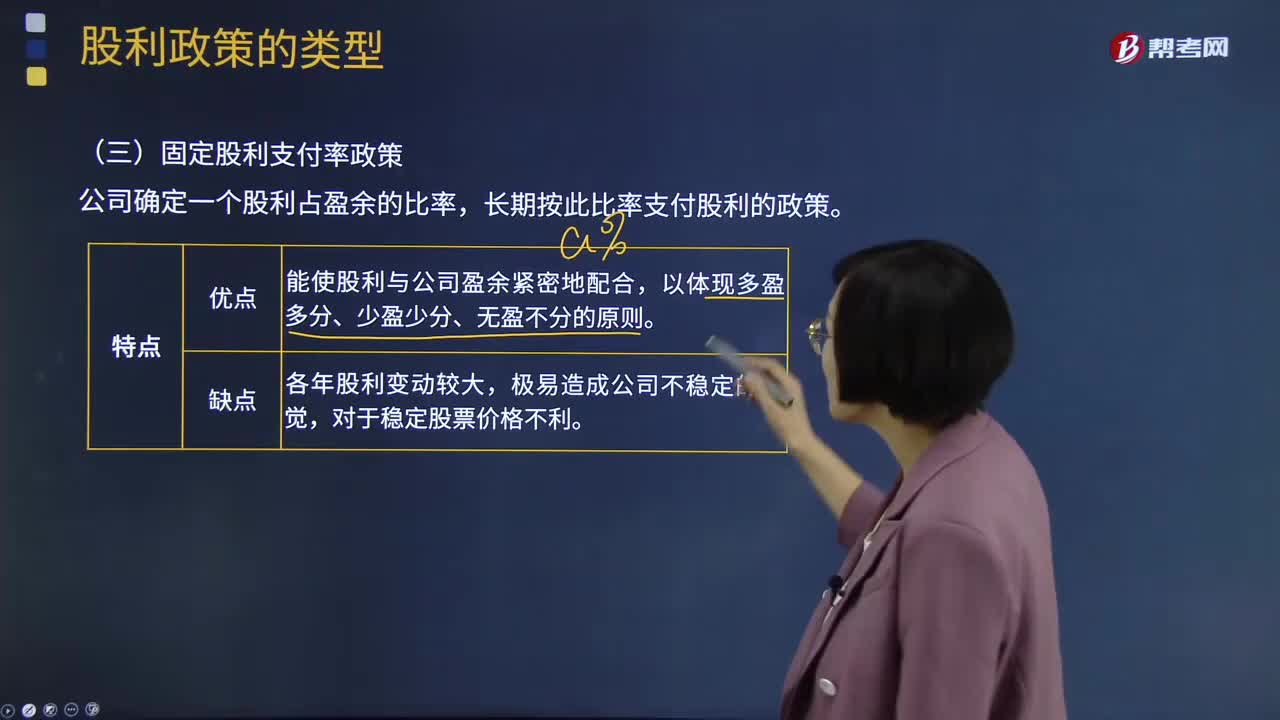

04:35固定股利支付率政策和低正常股利加額外股利政策分別是什么?:固定股利支付率政策和低正常股利加額外股利政策分別是什么?公司確定一個(gè)股利占盈余的比率,長(zhǎng)期按此比率支付股利的政策。固定股利支付率政策優(yōu)點(diǎn):固定股利支付率政策缺點(diǎn):低正常股利加額外股利政策:該股利政策是公司一般情況下每年只支付一個(gè)固定的、數(shù)額較低的股利;低正常股利加額外股利政策的特點(diǎn):②這種股利政策可使那些依靠股利度日的股東每年至少可以得到雖然較低但比較穩(wěn)定的股利收入。

03:04

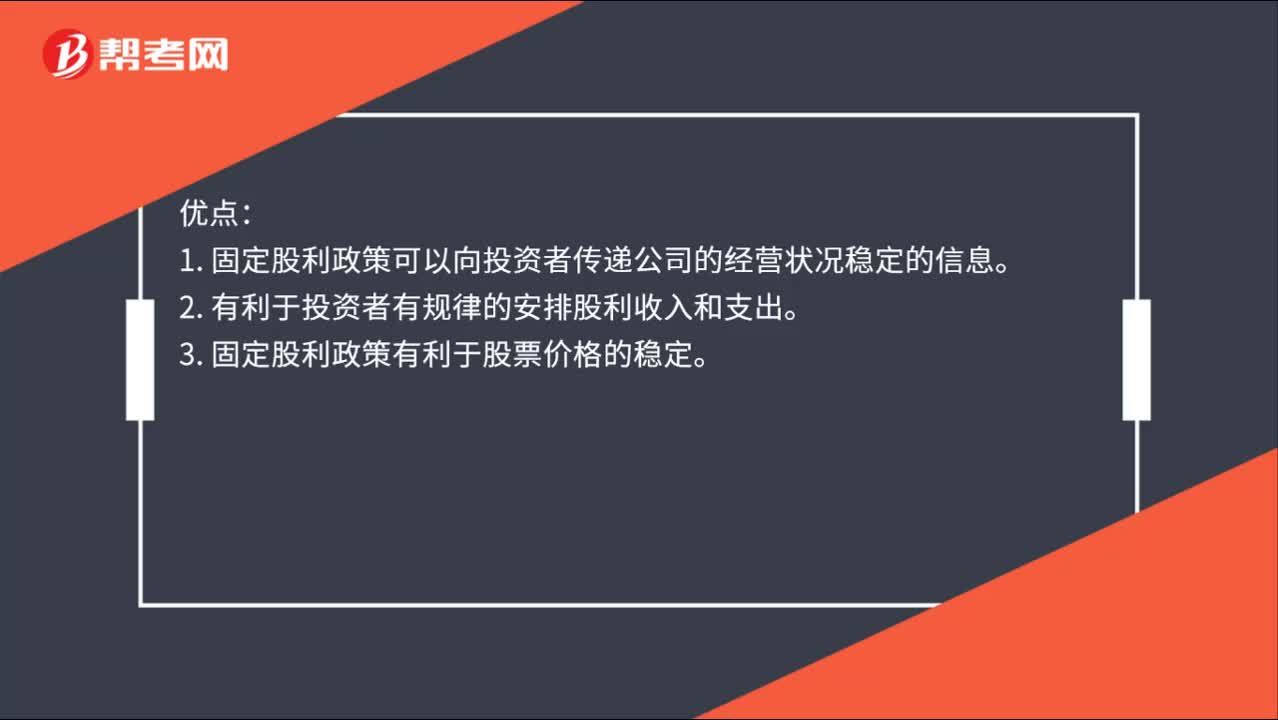

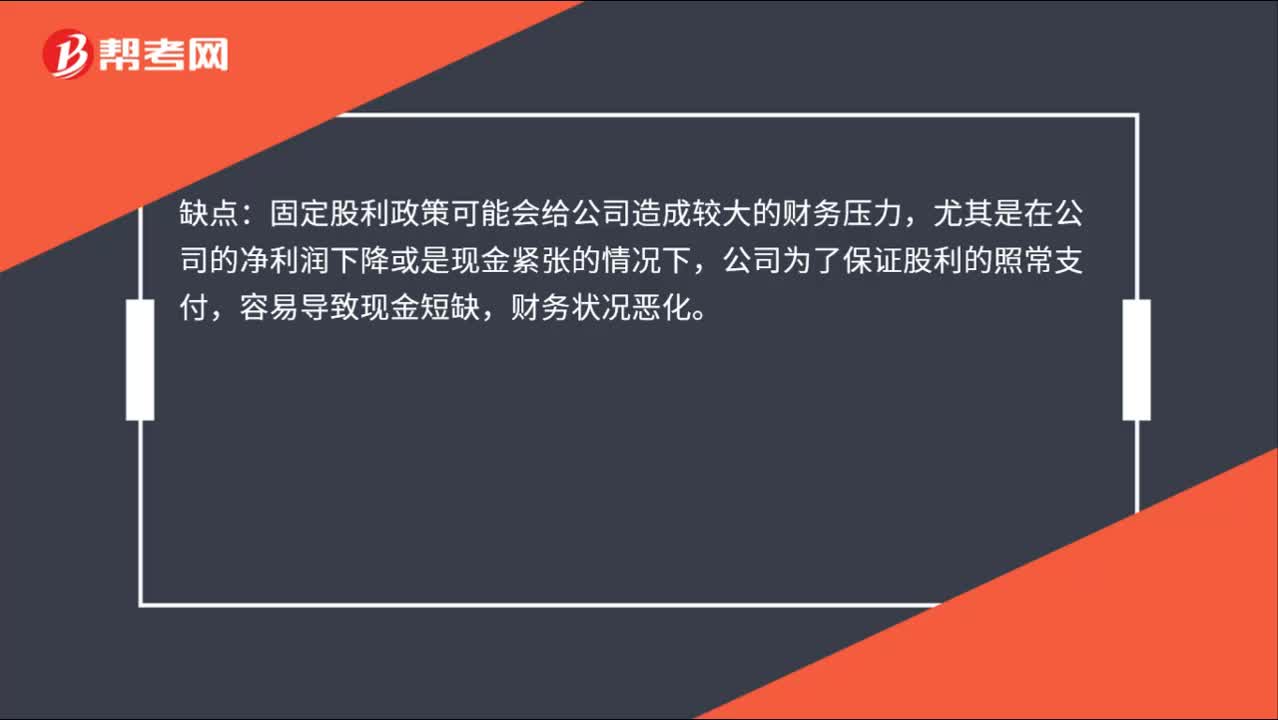

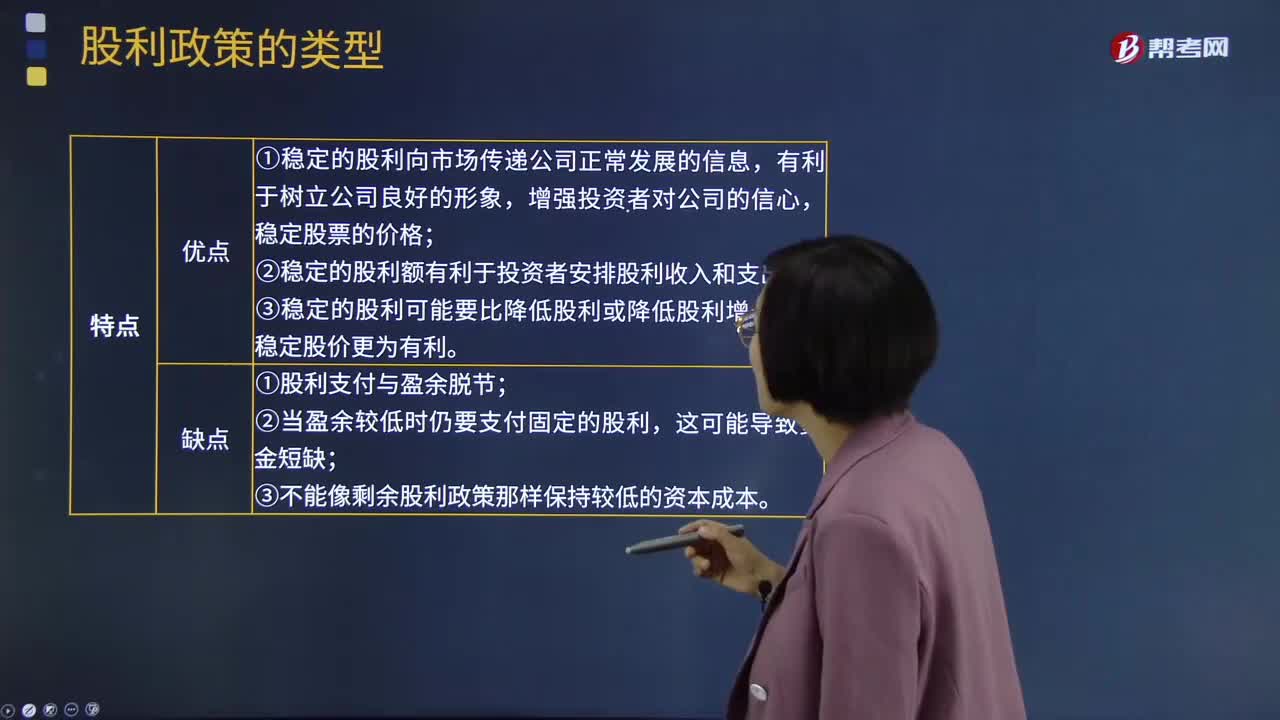

03:04什么是固定股利政策?:固定股利政策:將每年發(fā)放的股利固定在某一個(gè)相對(duì)穩(wěn)定的水平上并在較長(zhǎng)的時(shí)期內(nèi)不變,只有當(dāng)公司認(rèn)為未來(lái)盈余會(huì)顯著地、不可逆轉(zhuǎn)地增長(zhǎng)時(shí),才提高年度的股利發(fā)放額。固定股利政策優(yōu)點(diǎn):①穩(wěn)定的股利向市場(chǎng)傳遞公司正常發(fā)展的信息,穩(wěn)定股票的價(jià)格;②穩(wěn)定的股利額有利于投資者安排股利收入和支出;③穩(wěn)定的股利可能要比降低股利或降低股利增長(zhǎng)率對(duì)穩(wěn)定股價(jià)更為有利。固定股利政策缺點(diǎn):②當(dāng)盈余較低時(shí)仍要支付固定的股利。

12:39

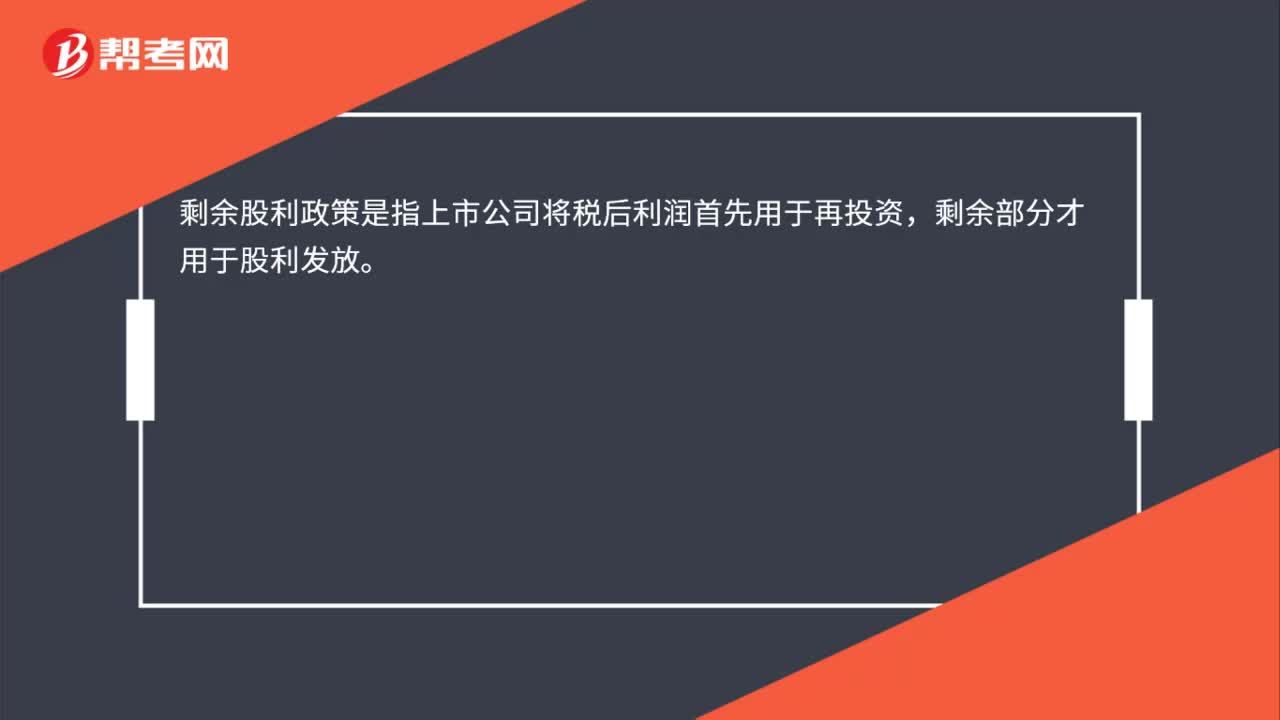

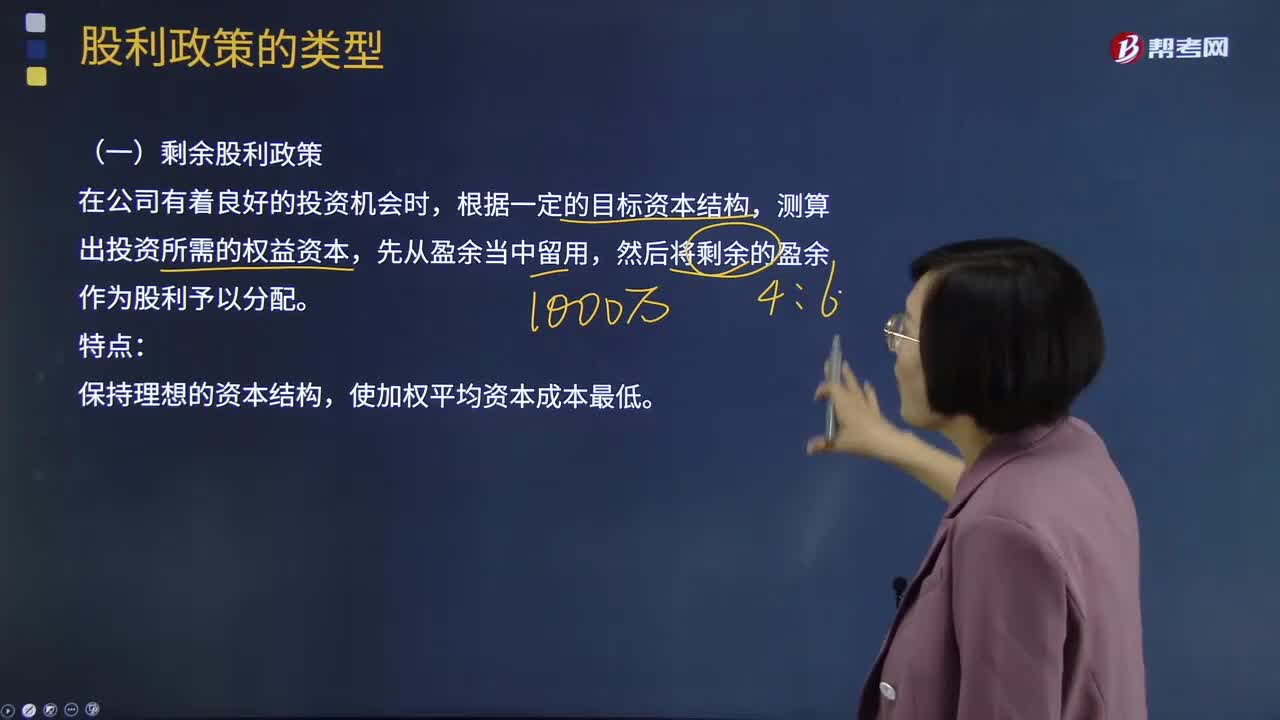

12:39剩余股利政策是什么意思?:測(cè)算出投資所需的權(quán)益資本,采用剩余股利政策,(2)確定目標(biāo)資本結(jié)構(gòu)下投資所需的股東權(quán)益數(shù)額;(3)最大限度的使用保留盈余來(lái)滿足投資方案所需的權(quán)益資本數(shù)額;(4)投資方案所需權(quán)益資本滿足后若有剩余,①資本結(jié)構(gòu)是長(zhǎng)期有息負(fù)債(長(zhǎng)期借款和公司債券)和所有者權(quán)益的比率,②分配股利的現(xiàn)金問(wèn)題是營(yíng)運(yùn)資金管理問(wèn)題,不能動(dòng)用以前年度未分配利潤(rùn)分配股利,還需要按照目標(biāo)資本結(jié)構(gòu)去增發(fā)新股和借款。

02:13

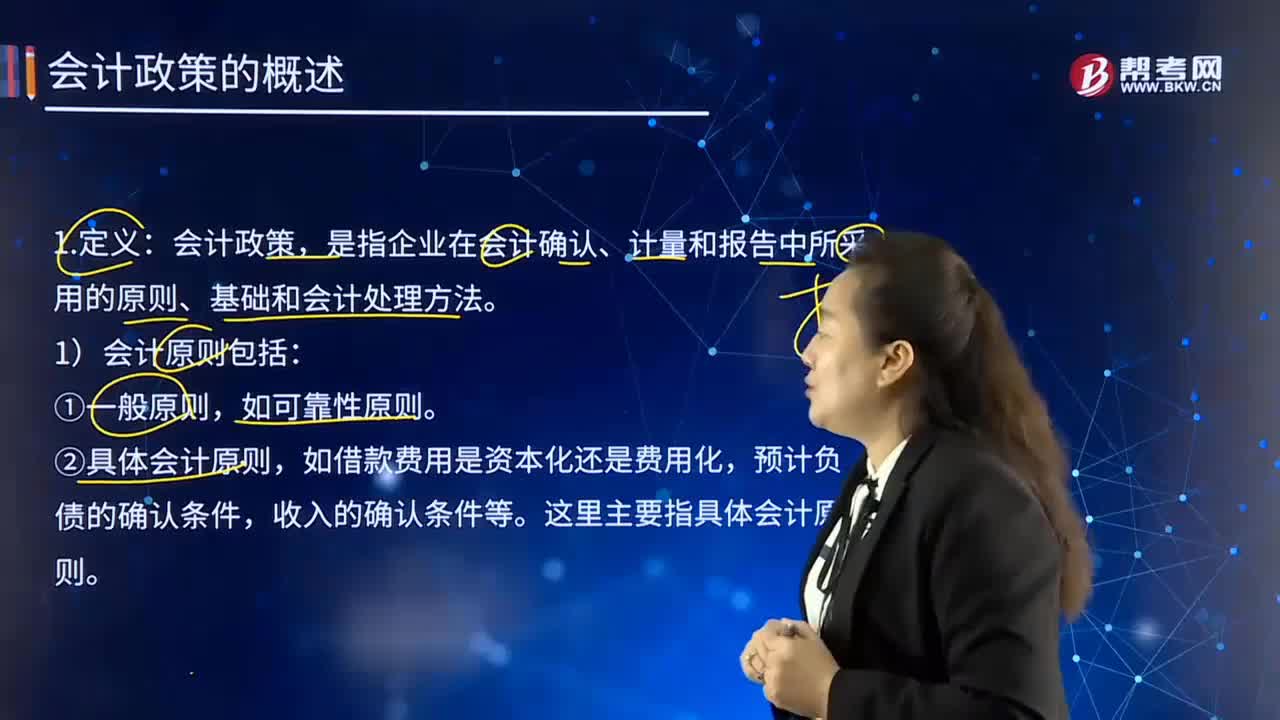

02:13如何理解會(huì)計(jì)政策的含義?:如何理解會(huì)計(jì)政策的含義?是指企業(yè)在會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告中所采用的原則、基礎(chǔ)和會(huì)計(jì)處理方法。是指按照企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)定的、適合企業(yè)會(huì)計(jì)核算的具體會(huì)計(jì)原則;是指為了將會(huì)計(jì)原則應(yīng)用于交易或者事項(xiàng)而采用的基礎(chǔ)。1)會(huì)計(jì)原則包括:通常不將其作為會(huì)計(jì)政策。②具體會(huì)計(jì)原則,這里主要指具體會(huì)計(jì)原則。2)會(huì)計(jì)基礎(chǔ)包括:①確認(rèn)基礎(chǔ)(權(quán)責(zé)發(fā)生制和收付實(shí)現(xiàn)制);

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日