下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:07

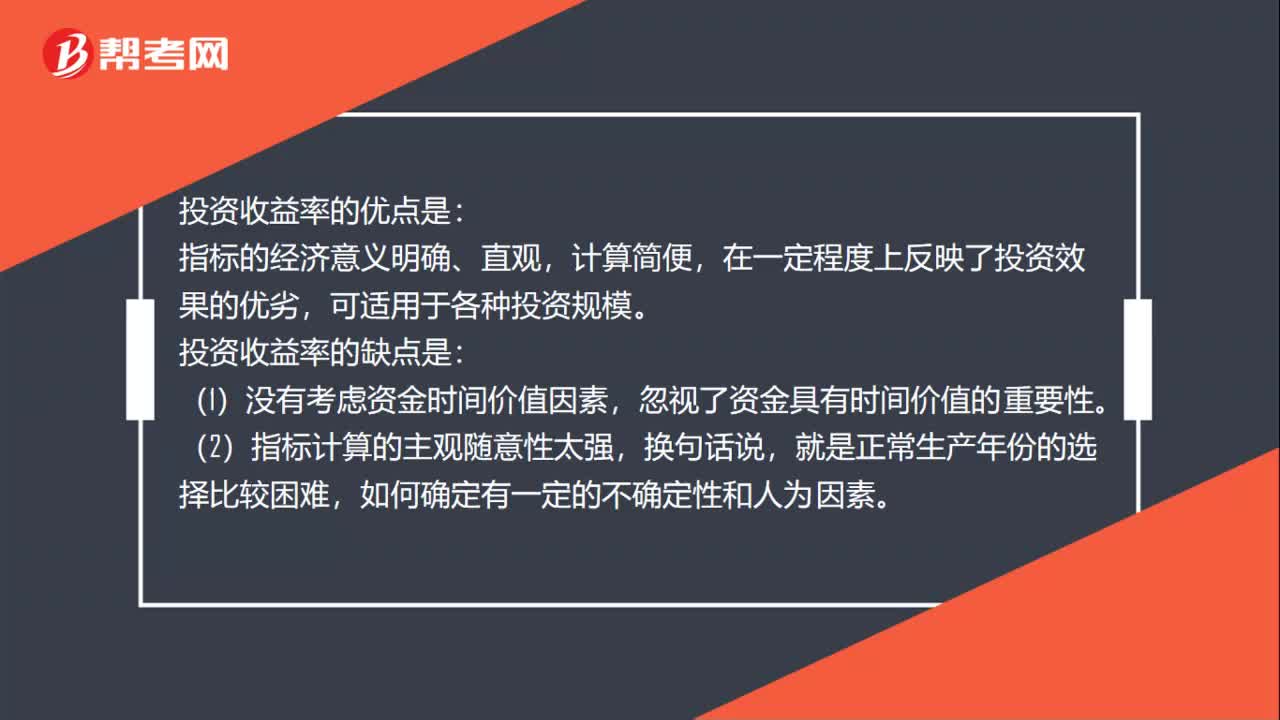

01:07投資收益率的優(yōu)缺點(diǎn)是什么?:投資收益率的優(yōu)缺點(diǎn)是什么?投資收益率的優(yōu)點(diǎn)是:指標(biāo)的經(jīng)濟(jì)意義明確、直觀,在一定程度上反映了投資效果的優(yōu)劣,投資收益率的缺點(diǎn)是:(1)沒有考慮資金時(shí)間價(jià)值因素,忽視了資金具有時(shí)間價(jià)值的重要性。(2)指標(biāo)計(jì)算的主觀隨意性太強(qiáng),(3)不能正確反映建設(shè)期長短及投資方式不同和回收額的有無對項(xiàng)目的影響,分子、分母計(jì)算口徑的可比性較差,無法直接利用凈現(xiàn)金流量信息。

00:55

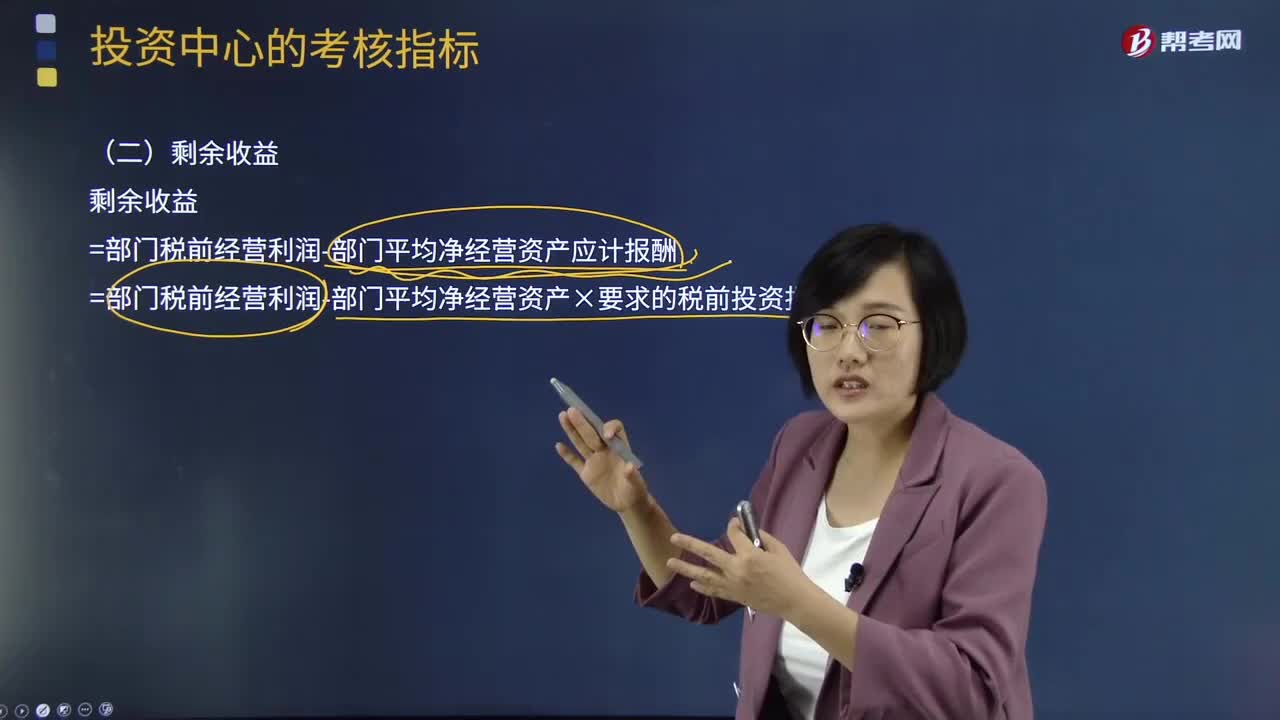

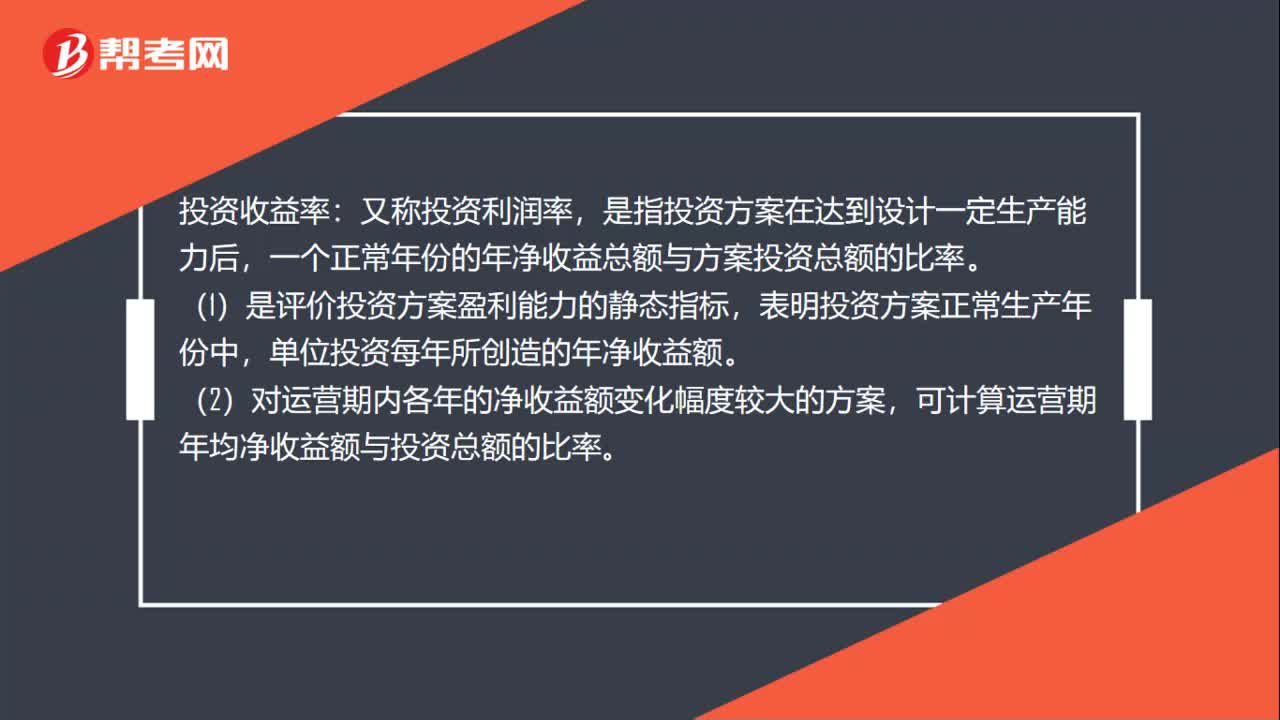

00:55投資收益率是什么?:投資收益率:又稱投資利潤率,是指投資方案在達(dá)到設(shè)計(jì)一定生產(chǎn)能力后,一個(gè)正常年份的年凈收益總額與方案投資總額的比率。(1)是評價(jià)投資方案盈利能力的靜態(tài)指標(biāo),表明投資方案正常生產(chǎn)年份中,單位投資每年所創(chuàng)造的年凈收益額。(2)對運(yùn)營期內(nèi)各年的凈收益額變化幅度較大的方案,可計(jì)算運(yùn)營期年均凈收益額與投資總額的比率。

00:56

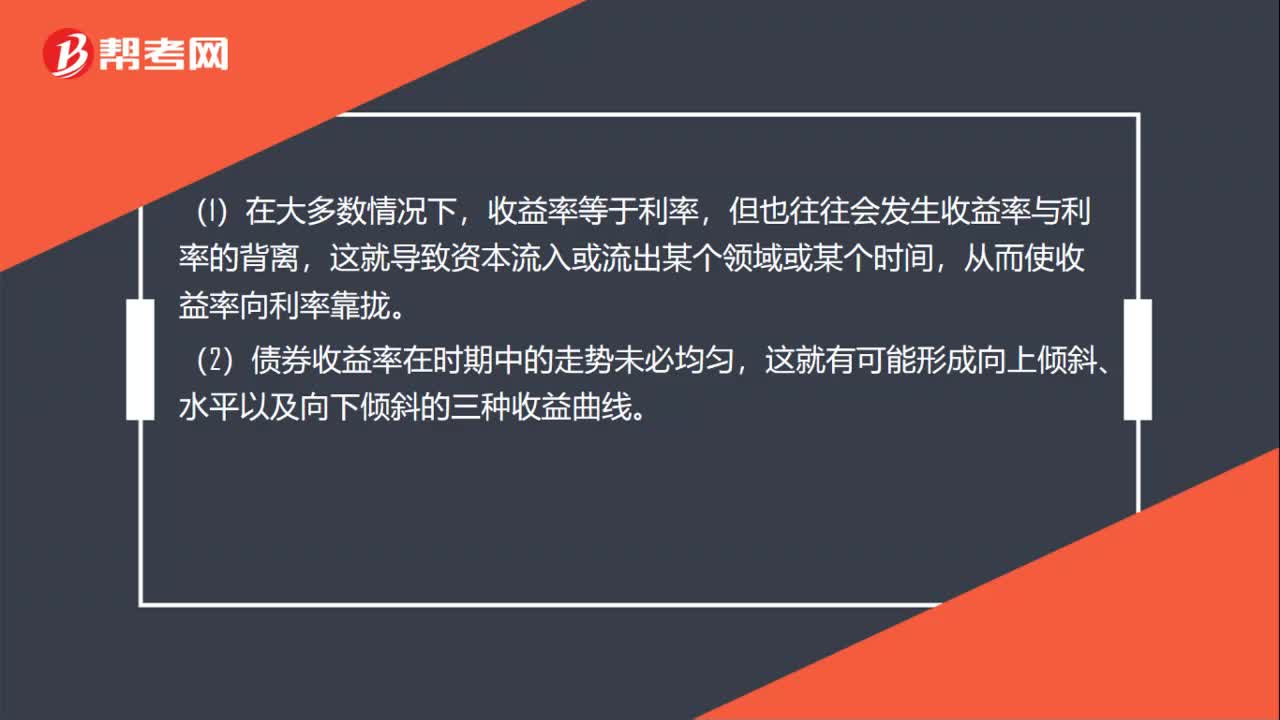

00:56收益率曲線是什么?:1.收益率曲線:是顯示一組貨幣和信貸風(fēng)險(xiǎn)均相同,但期限不同的債券或其他金融工具收益率的圖表。縱軸代表收益率,橫軸則是距離到期的時(shí)間。2.收益率:是指個(gè)別項(xiàng)目的投資收益率,利率是所有投資收益的一般水平。收益率等于利率,但也往往會發(fā)生收益率與利率的背離,這就導(dǎo)致資本流入或流出某個(gè)領(lǐng)域或某個(gè)時(shí)間,從而使收益率向利率靠攏。(2)債券收益率在時(shí)期中的走勢未必均勻。

07:40

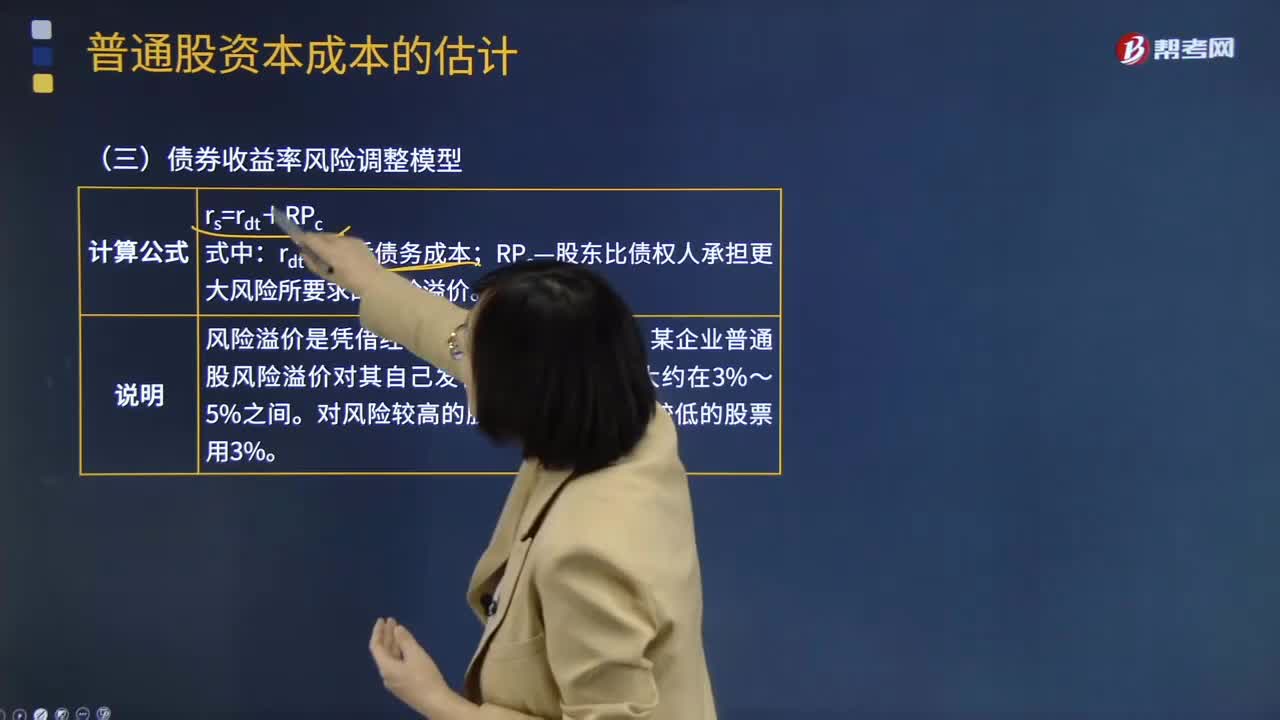

07:40什么是債券收益率風(fēng)險(xiǎn)調(diào)整模型?:什么是債券收益率風(fēng)險(xiǎn)調(diào)整模型?債券收益率是投資于債券上每年產(chǎn)生出的收益總額與投資本金總量之間的比率。決定債券收益率的要素主要有三個(gè):這三個(gè)要素之間的變動(dòng)決定了債券收益率的高低。1.債券收益率風(fēng)險(xiǎn)調(diào)整模型計(jì)算公式:某企業(yè)普通股風(fēng)險(xiǎn)溢價(jià)對其自己發(fā)行的債券來講。留存收益資本成本的估計(jì)與普通股相似,債券報(bào)酬率風(fēng)險(xiǎn)調(diào)整模型。B.政府發(fā)行的長期債券的到期收益率,C.甲公司發(fā)行的長期債券的稅前債務(wù)成本。

00:45

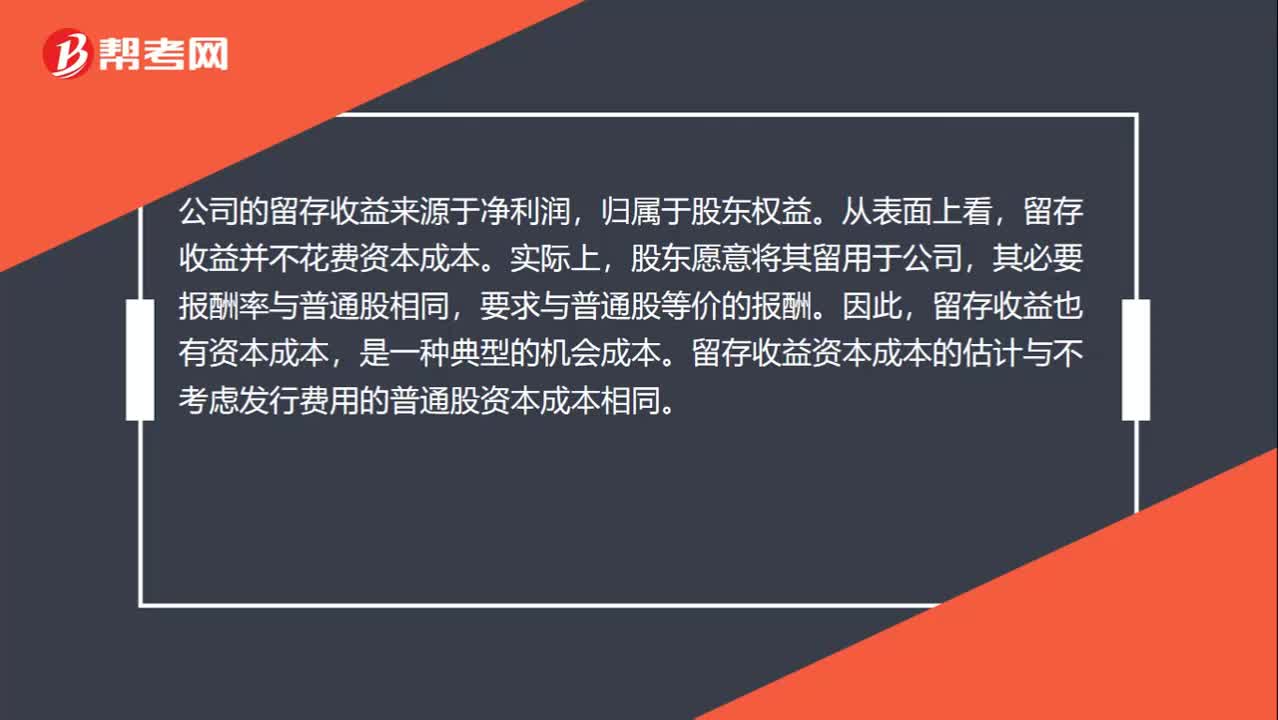

00:45留存收益資本成本是什么?:留存收益資本成本是什么?留存收益是將歸屬于股東的收益留存在企業(yè),相當(dāng)于股東對企業(yè)的第二次投資,所以股東要求的回報(bào)率與普通股應(yīng)該相似,而留存收益屬于企業(yè)的內(nèi)部籌資,所以不產(chǎn)生籌資費(fèi)用。即如果不考慮籌資費(fèi)用,留存收益資本成本=普通股資本成本,如果考慮籌資費(fèi)用,則留存收益資本成本=不考慮籌資費(fèi)用的普通股資本成本。

01:10

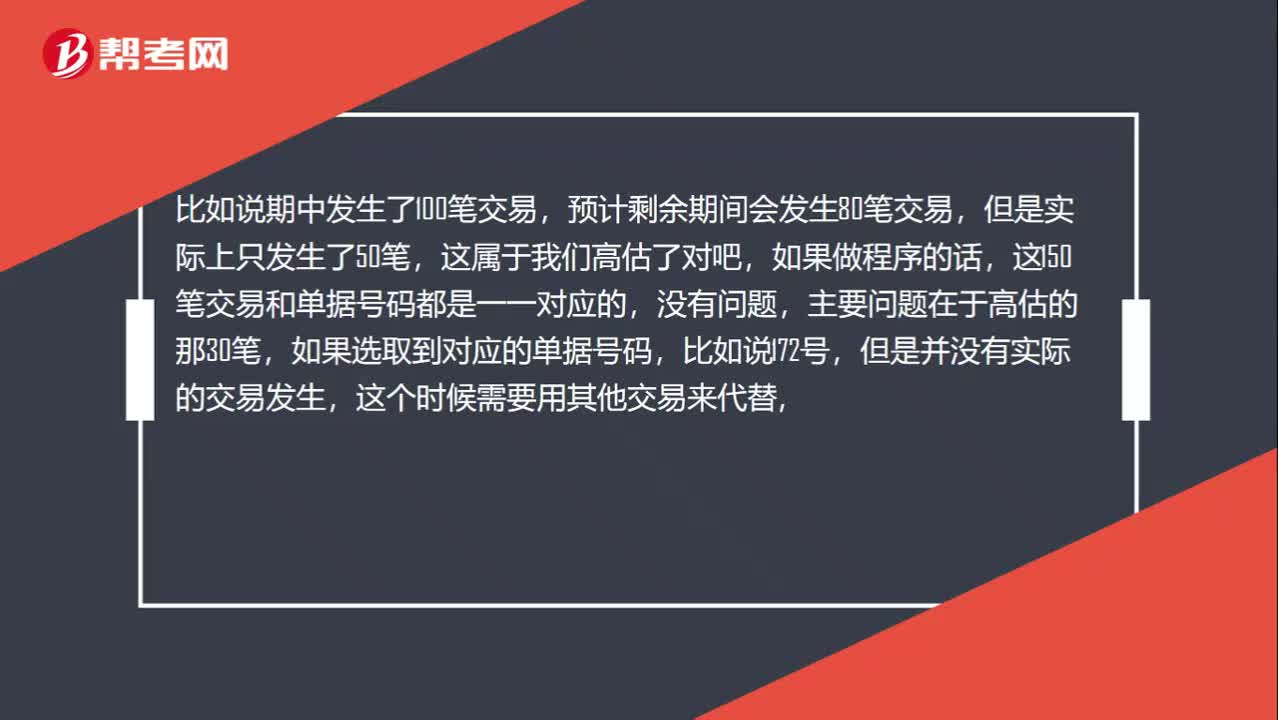

01:10高估剩余項(xiàng)目數(shù)量,未發(fā)生的交易,可用其他交易代替嗎?:高估剩余項(xiàng)目數(shù)量,未發(fā)生的交易,可用其他交易代替嗎?比如說期中發(fā)生了100筆交易,預(yù)計(jì)剩余期間會發(fā)生80筆交易,這150筆交易和單據(jù)號碼都是一一對應(yīng)的,沒有問題,主要問題在于高估的那30筆,如果選取到對應(yīng)的單據(jù)號碼,但是并沒有實(shí)際的交易發(fā)生,這個(gè)時(shí)候需要用其他交易來代替。比如說之前在前150筆交易中只抽取了60筆交易,那么還有90筆交易是根本沒有被抽到的。

00:38

00:38長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?:長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?投資方的其他綜合收益是計(jì)入投資收益還是計(jì)入留存收益,要根據(jù)被投資方的其他綜合收益的最終去向而定。其他綜合收益有可能轉(zhuǎn)入留存收益,即被投資方的其他綜合收益如果最終只能轉(zhuǎn)入留存收益(例如被投資方的其他綜合收益是因?yàn)樵O(shè)定受益計(jì)劃產(chǎn)生的)金額。

00:49

00:49成本法轉(zhuǎn)換為權(quán)益法為什么沖掉投資收益?:成本法轉(zhuǎn)換為權(quán)益法為什么沖掉投資收益?因?yàn)閭€(gè)別報(bào)表確認(rèn)的投資收益是以成本法的賬面價(jià)值為基礎(chǔ)計(jì)算的,但是在合并報(bào)表中,先要將長期股權(quán)投資按權(quán)益法進(jìn)行調(diào)整,然后再去處置,這樣長期股權(quán)投資就會因?yàn)榘礄?quán)益法調(diào)整增加,從而減少投資收益的金額,所以借方?jīng)_減投資收益。而且按權(quán)益法調(diào)整時(shí)會增加留存收益和其他綜合收益,所以分錄中貸方為盈余公積未分配利潤和其他綜合收益。

00:28

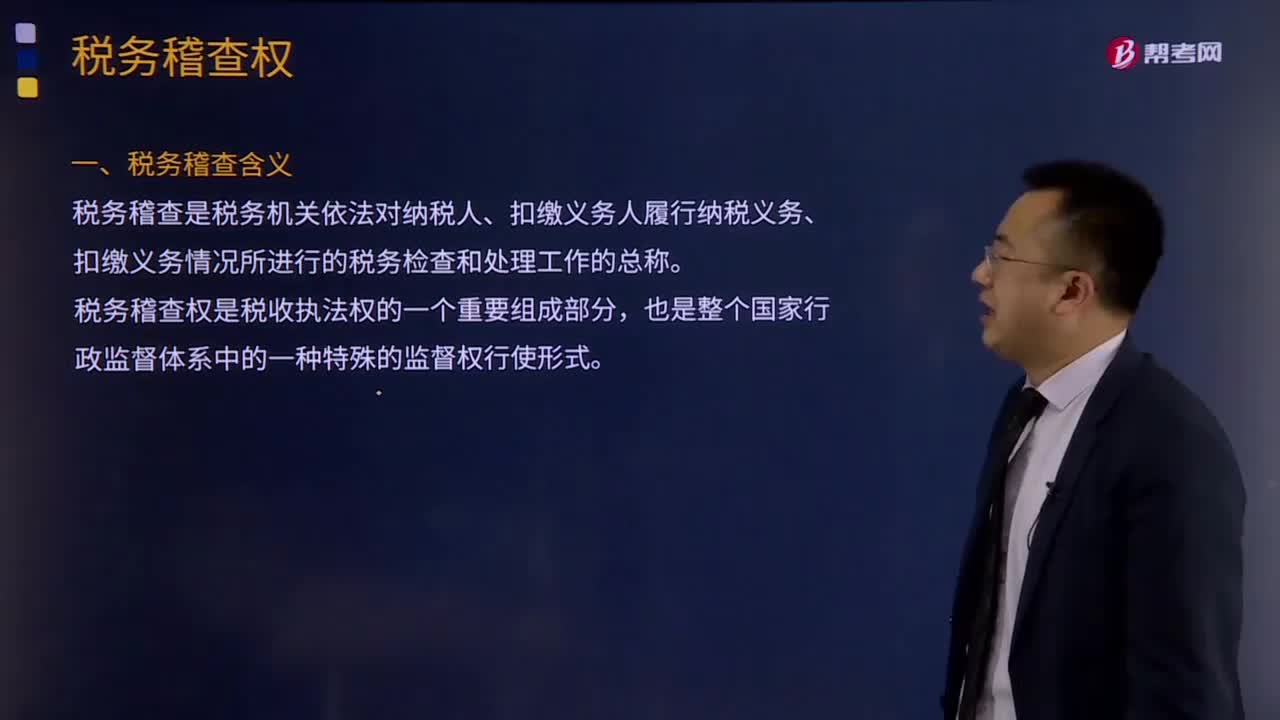

00:2830秒速記稅務(wù)稽查是指什么?:稅務(wù)稽查是指什么?稅務(wù)稽查含義:稅務(wù)稽查是稅務(wù)機(jī)關(guān)依法對納稅人、扣繳義務(wù)人履行納稅義務(wù)、扣繳義務(wù)情況所進(jìn)行的稅務(wù)檢查和處理工作的總稱。稅務(wù)稽查權(quán)是稅收執(zhí)法權(quán)的一個(gè)重要組成部分,也是整個(gè)國家行政監(jiān)督體系中的一種特殊的監(jiān)督權(quán)行使形式。稅務(wù)稽查的基本任務(wù)是:依照國家稅收法律、法規(guī)查處稅收違法行為、保障稅收收入、維護(hù)稅收秩序、促進(jìn)依法納稅、保證稅法的實(shí)施。稅務(wù)稽查必須以事實(shí)為根據(jù)。

01:31

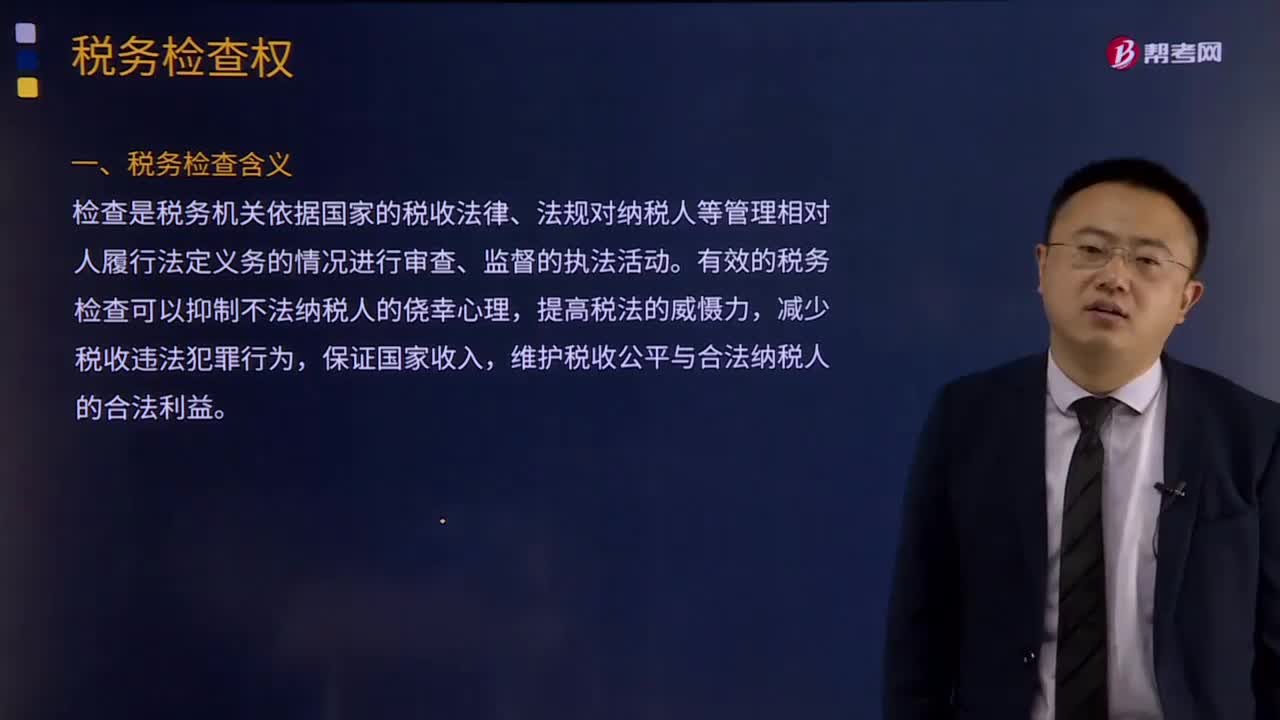

01:311分鐘速記稅務(wù)檢查的含義是什么?:稅務(wù)檢查含義是什么?檢查是稅務(wù)機(jī)關(guān)依據(jù)國家的稅收法律、法規(guī)對納稅人等管理相對人履行法定義務(wù)的情況進(jìn)行審查、監(jiān)督的執(zhí)法活動(dòng)。有效的稅務(wù)檢查可以抑制不法納稅人的僥幸心理,減少稅收違法犯罪行為,維護(hù)稅收公平與合法納稅人的合法利益。(一)稅務(wù)機(jī)關(guān)為取得確定稅額所需資料,證實(shí)納稅人納稅申報(bào)的真實(shí)性與準(zhǔn)確性而進(jìn)行的經(jīng)常性檢查,其依據(jù)是稅法賦予稅務(wù)機(jī)關(guān)的強(qiáng)制行政檢查權(quán)。

03:03

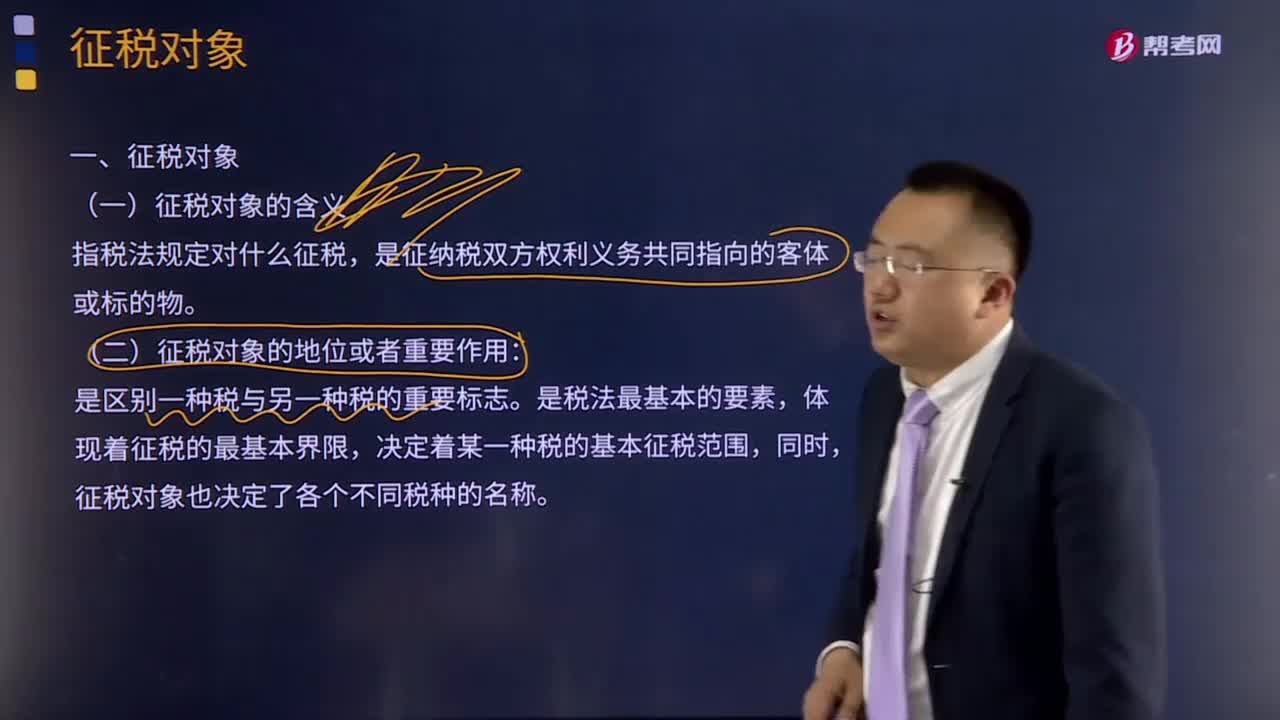

03:03速記征稅對象是指什么?:征稅對象是指什么?征稅對象的含義:征稅對象是指稅法規(guī)定對什么征稅,是征納稅雙方權(quán)利義務(wù)共同指向的客體或標(biāo)的物。征稅對象的地位或者重要作用:征稅對象是區(qū)別一種稅與另一種稅的重要標(biāo)志。是稅法最基本的要素,體現(xiàn)著征稅的最基本界限,決定著某一種稅的基本征稅范圍,征稅對象也決定了各個(gè)不同稅種的名稱。例如,消費(fèi)稅、土地增值稅、個(gè)人所得稅等,這些稅種因征稅對象的不同、性質(zhì)不同,稅名也就不同。

02:42

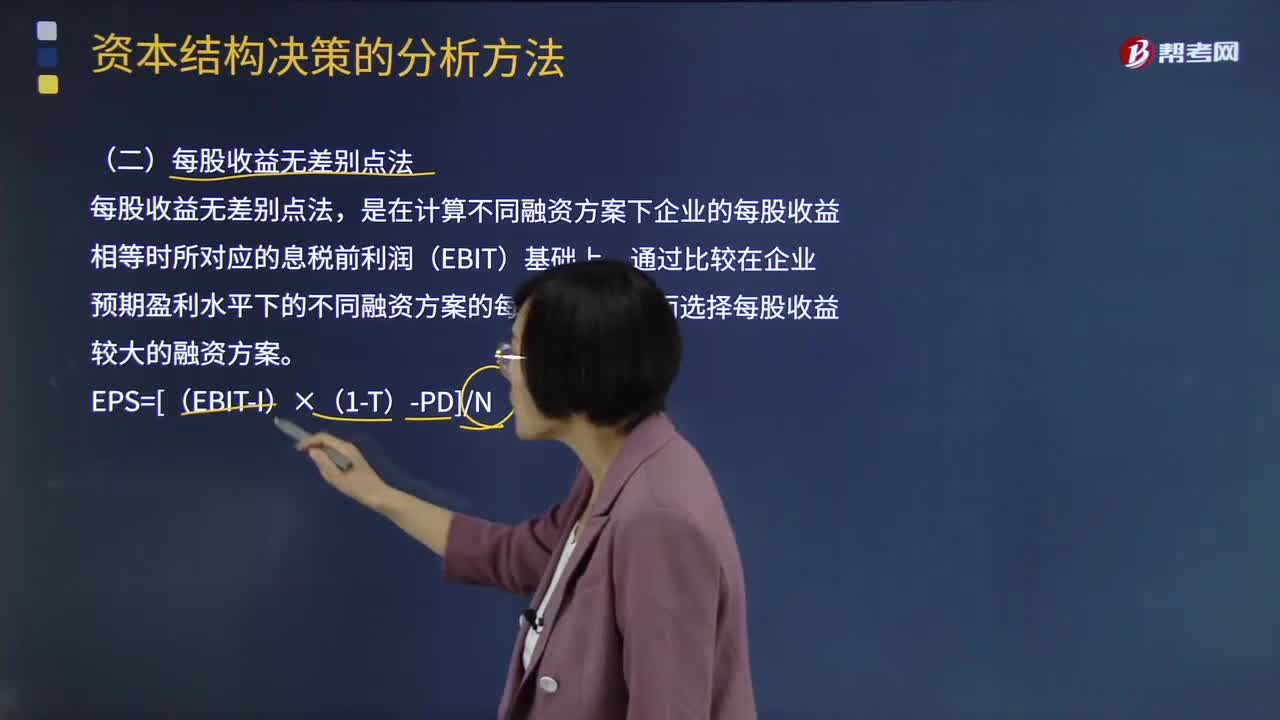

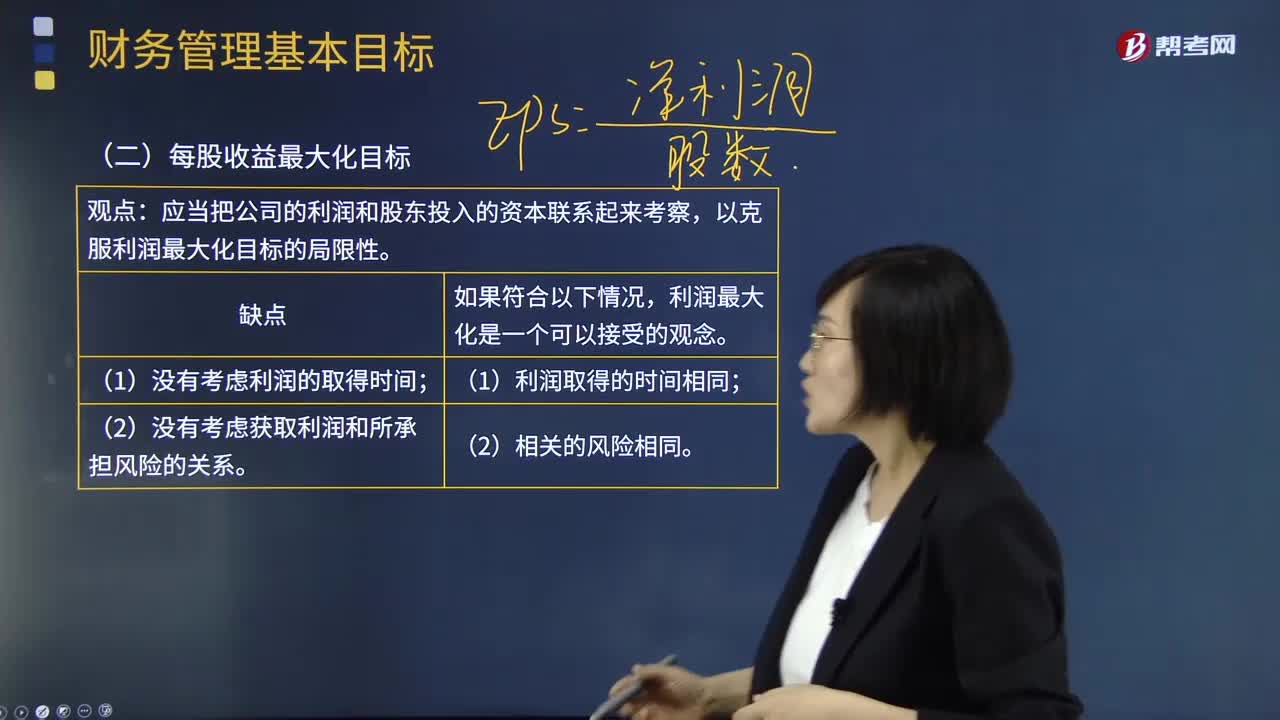

02:42什么是每股收益最大化目標(biāo)?:目標(biāo)是導(dǎo)向和標(biāo)準(zhǔn)。沒有明確目標(biāo),財(cái)務(wù)管理目標(biāo)決定財(cái)務(wù)管理所采用的原則、程序和方法。財(cái)務(wù)管理的目標(biāo)是建立財(cái)務(wù)管理體系的邏輯起點(diǎn)。公司財(cái)務(wù)管理的基本目標(biāo)取決于公司的目標(biāo),公司的目標(biāo)綜合體現(xiàn)為公司的財(cái)務(wù)管理目標(biāo)。是稅后凈利潤和流通在外的普通股股數(shù)之比,表示普通股股東每持有一股普通股所能享有的企業(yè)凈利潤。每股收益最大化優(yōu)點(diǎn)是:與利潤最大化觀點(diǎn)相比,其考慮了利潤和投入資本的關(guān)系。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日