下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:05

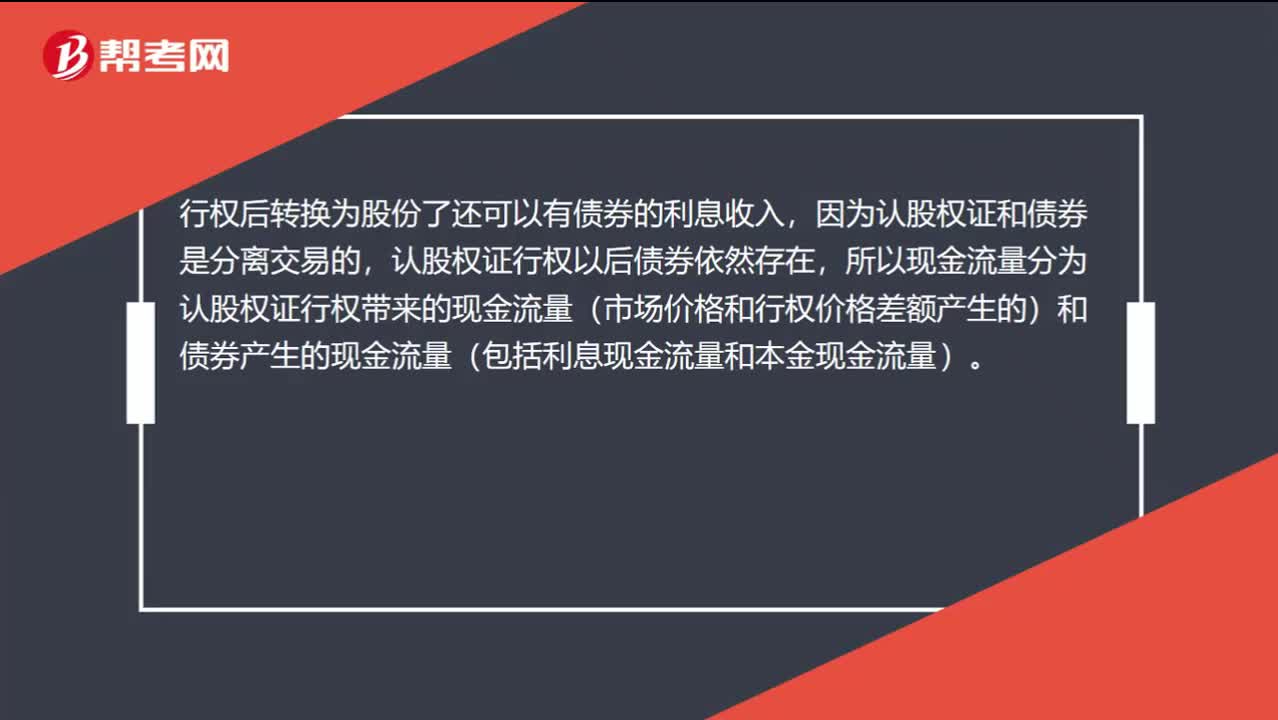

01:05為什么會有股價上漲風險和股價低迷風險?:為什么會有股價上漲風險和股價低迷風險?(1)股價上漲風險。雖然可轉(zhuǎn)換債券的轉(zhuǎn)換價格高于其發(fā)行時的股票價格,但如果轉(zhuǎn)換時股票價格大幅上漲,公司只能以較低的固定轉(zhuǎn)換價格換出股票,會降低公司的股權(quán)籌資額。(2)股價低迷風險。發(fā)行可轉(zhuǎn)換債券后,如果股價沒有達到轉(zhuǎn)股所需要的水平,可轉(zhuǎn)換債券持有者沒有如期轉(zhuǎn)換普通股,公司短期內(nèi)集中償還債務(wù)的壓力會更明顯。尤其是有些公司發(fā)行可轉(zhuǎn)換債券的目的是籌集權(quán)益資本。

00:25

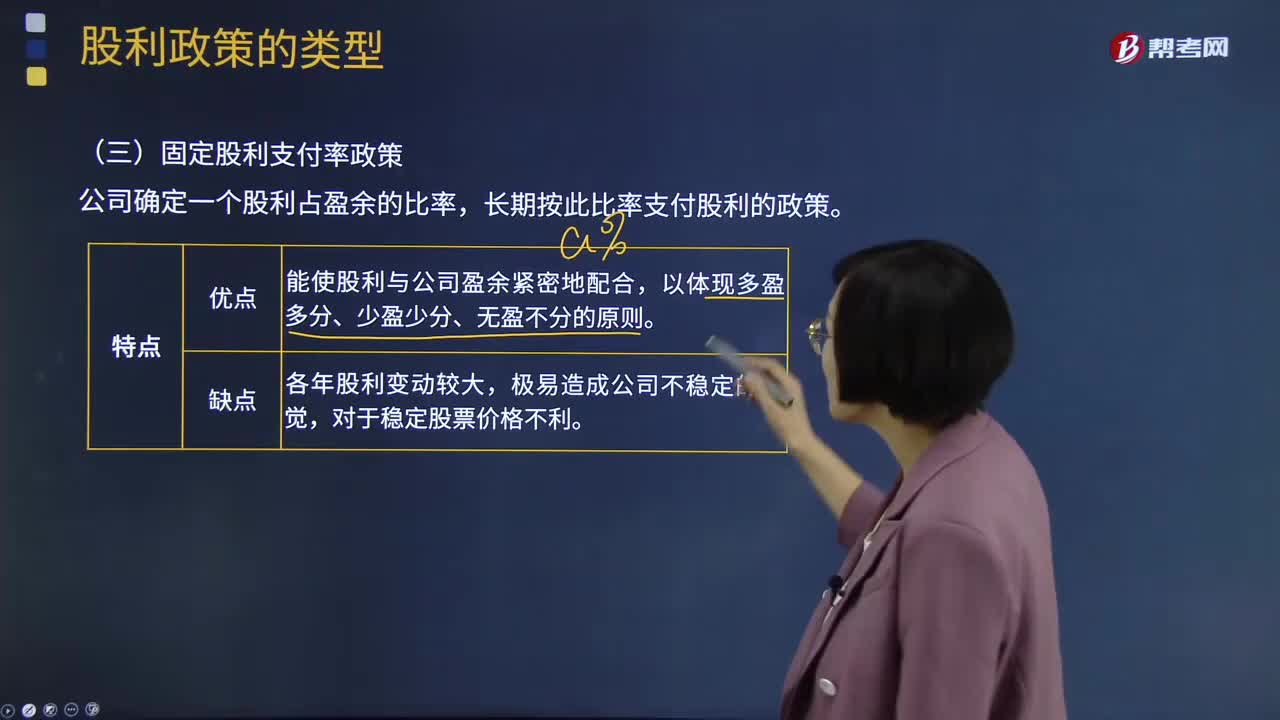

00:25為什么固定支付率會影響股價波動?:為什么固定支付率會影響股價波動?因為股利支付率固定不變,凈利潤發(fā)生變動,股利就會發(fā)生變動的,給人一種不穩(wěn)定的感覺,所以股價是波動的。如果是固定股利政策,股利是固定不變的,股價也是相對穩(wěn)定的。

00:45

00:45為什么股票股利適用于股價漲幅不大的情況?:為什么股票股利適用于股價漲幅不大的情況?這是相對于股票分割而言的,在股價漲幅巨大時,股票股利降低股價的方法可能不太有效,而股票分割可以更有效的降低股價。而在漲幅不大時,不必采用股票分割,用股票股利即可適當降低股價。發(fā)放股票股利,導致每股股價降低。股數(shù)增加多少,是可以通過股利政策來進行調(diào)節(jié)的,所以說可以將股價維持在理想的范圍。

00:37

00:37提高毛利率為什么能提高營業(yè)凈利率?:提高毛利率為什么能提高營業(yè)凈利率?毛利率=(營業(yè)收入-營業(yè)成本)營業(yè)收入,營業(yè)凈利率=凈利潤營業(yè)收入=(營業(yè)收入-營業(yè)成本-期間費用等-所得稅)營業(yè)收入,從上公式可以看出,在期間費用和所得稅不變的情況下,如果毛利率提高。凈利率也是提高的同向變動

00:44

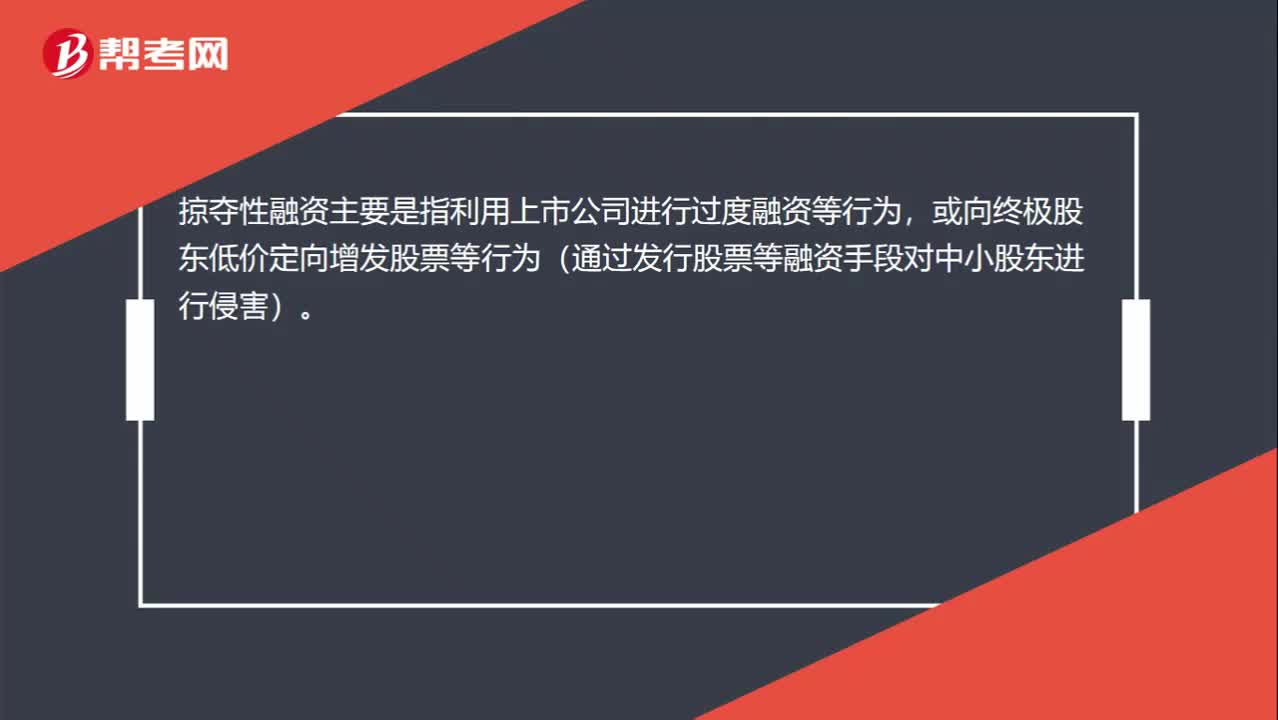

00:44掠奪性財務(wù)活動中的掠奪性融資和超額股利怎么區(qū)分?:掠奪性財務(wù)活動中的掠奪性融資和超額股利怎么區(qū)分?掠奪性融資主要是指利用上市公司進行過度融資等行為,或向終極股東低價定向增發(fā)股票等行為(通過發(fā)行股票等融資手段對中小股東進行侵害)。超額股利簡單來說是通過向終極股東分配過多的現(xiàn)金股利,來侵害中小股東的權(quán)益(通過不公平的發(fā)放股利分紅等手段對中小股東進行侵害)。

01:31

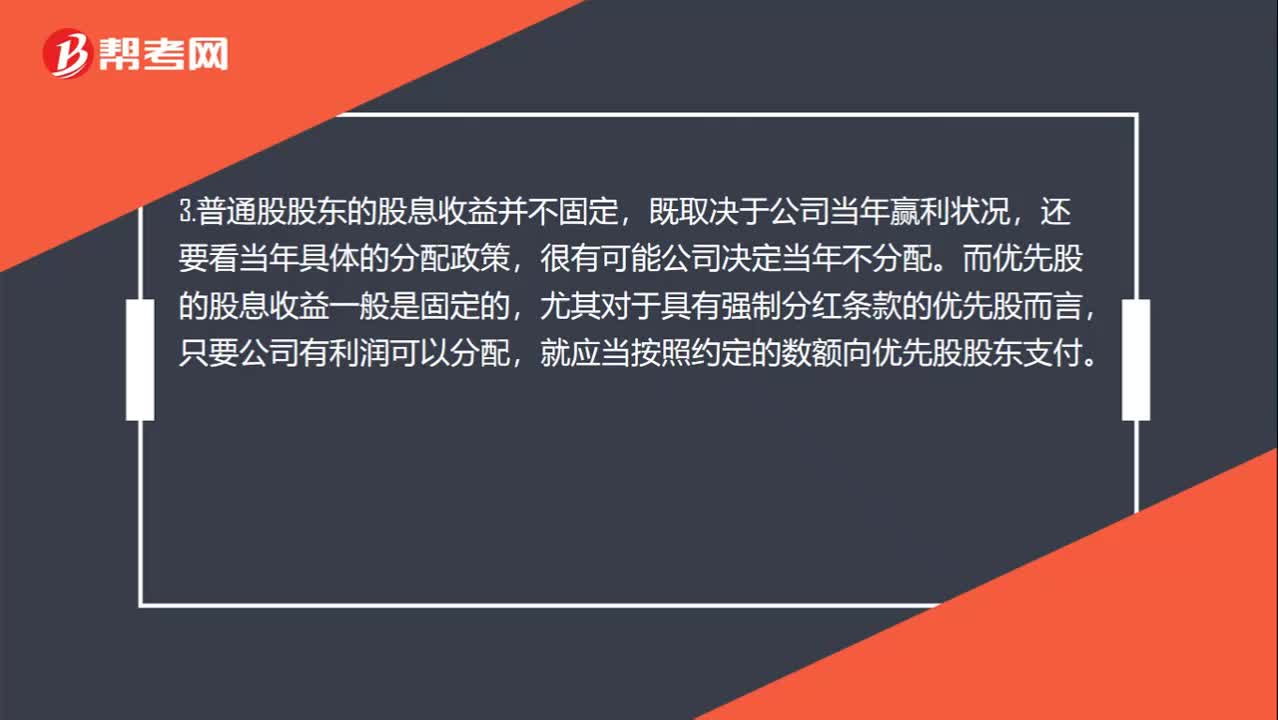

01:31優(yōu)先股和普通股的區(qū)別是什么?:優(yōu)先股和普通股的區(qū)別是什么?享有資產(chǎn)收益、參與重大決策和選擇管理者等權(quán)利,而優(yōu)先股股東一般不參與公司的日常經(jīng)營管理。2.相對于普通股股東,優(yōu)先股股東在公司利潤和剩余財產(chǎn)的分配上享有優(yōu)先權(quán)。3.普通股股東的股息收益并不固定,而優(yōu)先股的股息收益一般是固定的,尤其對于具有強制分紅條款的優(yōu)先股而言,就應(yīng)當按照約定的數(shù)額向優(yōu)先股股東支付。4.普通股股東除了獲取股息收益外。

00:43

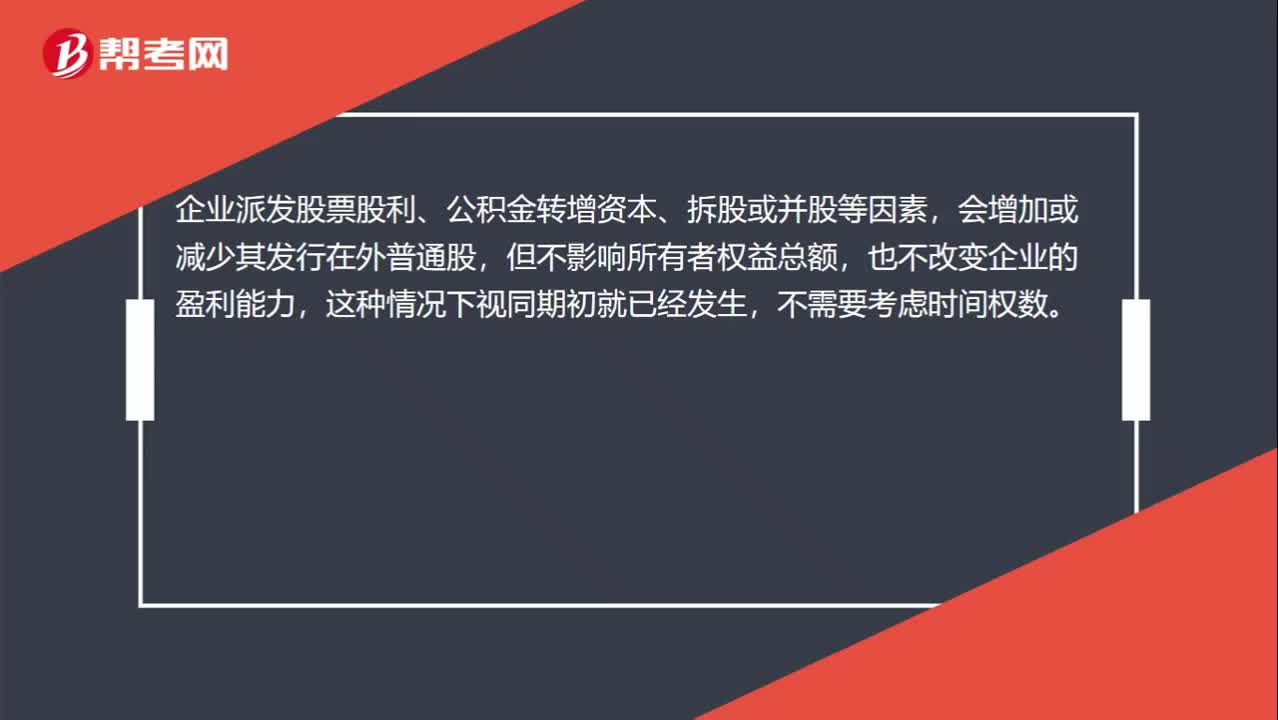

00:43除了股票股利之外,不需要乘時間權(quán)重的情況有哪些?:除了股票股利之外,不需要乘時間權(quán)重的情況有哪些?企業(yè)派發(fā)股票股利、公積金轉(zhuǎn)增資本、拆股或并股等因素,會增加或減少其發(fā)行在外普通股,但不影響所有者權(quán)益總額,也不改變企業(yè)的盈利能力,這種情況下視同期初就已經(jīng)發(fā)生,除此之外,例如新發(fā)股票、回購股票等事項,都是需要考慮時間權(quán)數(shù)的。

12:56

12:56零稅率政策有哪些?:境內(nèi)單位和個人跨境銷售國務(wù)院規(guī)定的服務(wù)和無形資產(chǎn),(1)按照國家有關(guān)規(guī)定應(yīng)取得相關(guān)資質(zhì)的國際運輸服務(wù)項目,如果租賃的交通工具用于國際運輸服務(wù)和港澳臺運輸服務(wù),由出租方按規(guī)定申請適用增值稅零稅率,如果承租方利用租賃的交通工具向其他單位或個人提供國際運輸服務(wù)和港澳臺運輸服務(wù),由承租方適用增值稅零稅率。境內(nèi)的單位或個人向境外單位或個人提供期租、濕租服務(wù),由出租方適用增值稅零稅率;

02:12

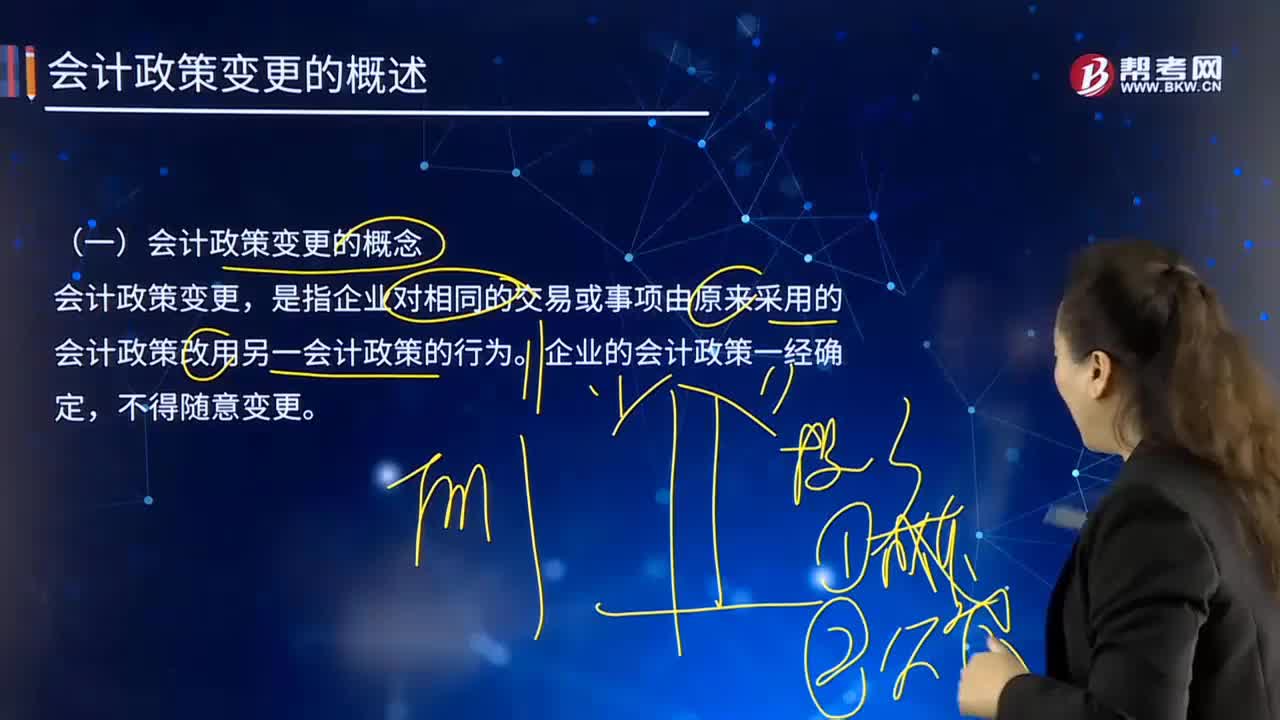

02:12會計政策變更的概念是什么?:會計政策變更的概念是什么?會計政策變更,是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。企業(yè)的會計政策一經(jīng)確定,為保證會計信息的可比性,使財務(wù)報表使用者在比較企業(yè)一個以上期間的財務(wù)報表時,能夠正確判斷企業(yè)的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量的趨勢。企業(yè)采用的會計政策,勢必會削弱會計信息的可比性。會計政策變更涉及會計收益或費用發(fā)生變化的,必然影響到企業(yè)會計利潤發(fā)生增減變化。

00:32

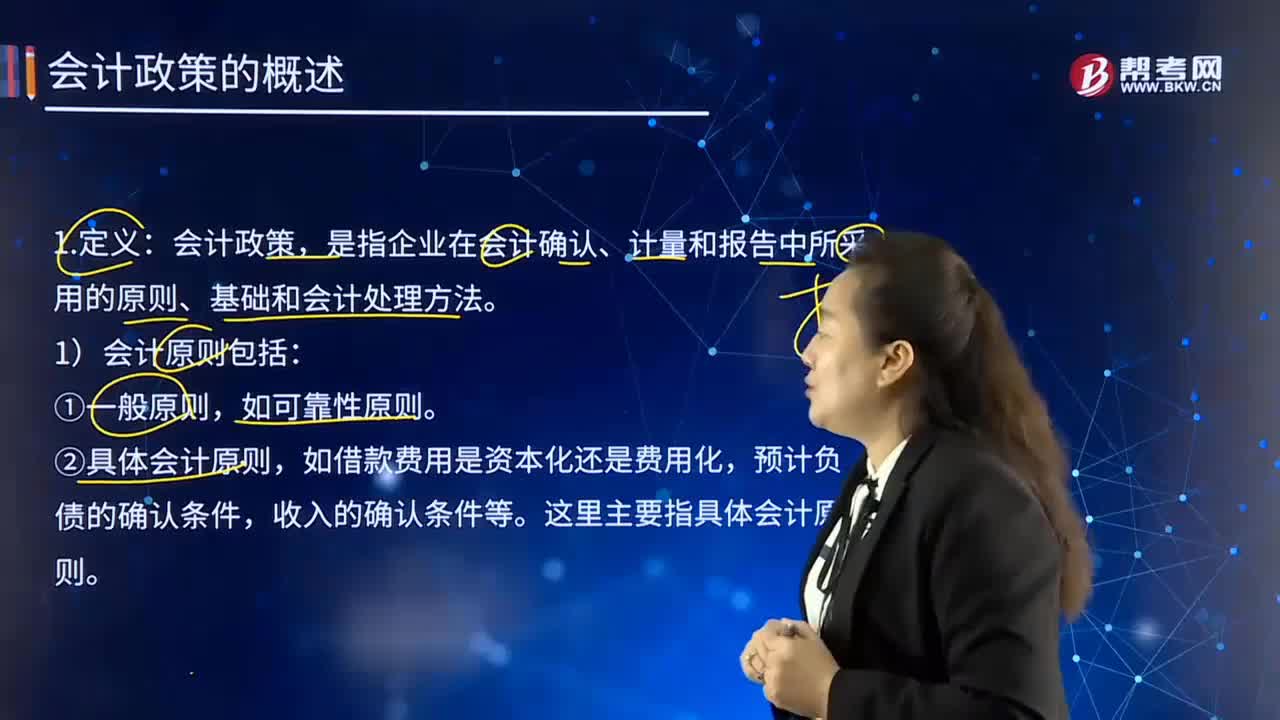

00:32會計政策的特點有哪些?:是指企業(yè)在會計確認、計量和報告中所采用的原則、基礎(chǔ)和會計處理方法。是指按照企業(yè)會計準則規(guī)定的、適合企業(yè)會計核算的具體會計原則;是指為了將會計原則應(yīng)用于交易或者事項而采用的基礎(chǔ),會計政策是在允許的會計原則、計量基礎(chǔ)和會計處理方法中作出指定或具體選擇。某些經(jīng)濟業(yè)務(wù)在符合會計原則和計量基礎(chǔ)的要求下,會計政策應(yīng)當在會計準則規(guī)定的范圍內(nèi)選擇。

02:13

02:13如何理解會計政策的含義?:如何理解會計政策的含義?是指企業(yè)在會計確認、計量和報告中所采用的原則、基礎(chǔ)和會計處理方法。是指按照企業(yè)會計準則規(guī)定的、適合企業(yè)會計核算的具體會計原則;是指為了將會計原則應(yīng)用于交易或者事項而采用的基礎(chǔ)。1)會計原則包括:通常不將其作為會計政策。②具體會計原則,這里主要指具體會計原則。2)會計基礎(chǔ)包括:①確認基礎(chǔ)(權(quán)責發(fā)生制和收付實現(xiàn)制);

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日