下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:11

02:11固定資產(chǎn)盤點流程是什么?:固定資產(chǎn)盤點流程是什么?進(jìn)行盤點工作自然不能兩手空空的去查數(shù)。制作固定資產(chǎn)盤點表要求細(xì)節(jié)必須到位,所以固定資產(chǎn)項目下必須包含名稱、編號、規(guī)格、廠商等細(xì)節(jié),一定要注意固定資產(chǎn)的位置問題。(2)盤點過程的記錄,除了如實地記好固定資產(chǎn)的數(shù)量,更重要的是注意盈虧和折舊問題,有些固定資產(chǎn)提前報廢或者超過折舊年限還在繼續(xù)使用等,也要記好固定資產(chǎn)的使用狀態(tài),(3)盤點事后工作。

04:54

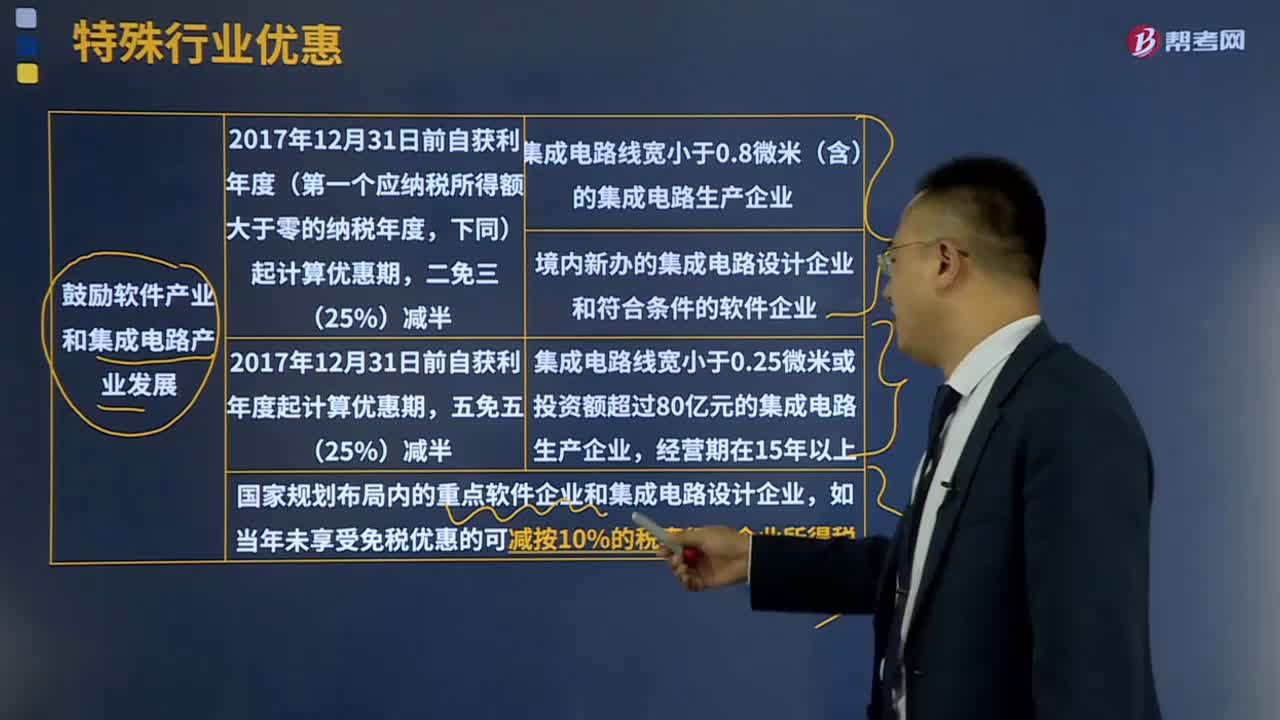

04:54特殊行業(yè)的優(yōu)惠政策有哪些?:減按15%的稅率征收企業(yè)所得稅,(3)我國境內(nèi)新辦的集成電路設(shè)計企業(yè)和符合條件的軟件企業(yè),第一年至第二年免征企業(yè)所得稅,第三年至第五年按照25%的法定稅率減半征收企業(yè)所得稅,如當(dāng)年未享受免稅優(yōu)惠的可減按10%的稅率征收企業(yè)所得稅。對證券投資基金從證券市場中取得的收入暫不征稅;對投資者從證券投資基金分配中取得的收入暫不征稅;

08:43

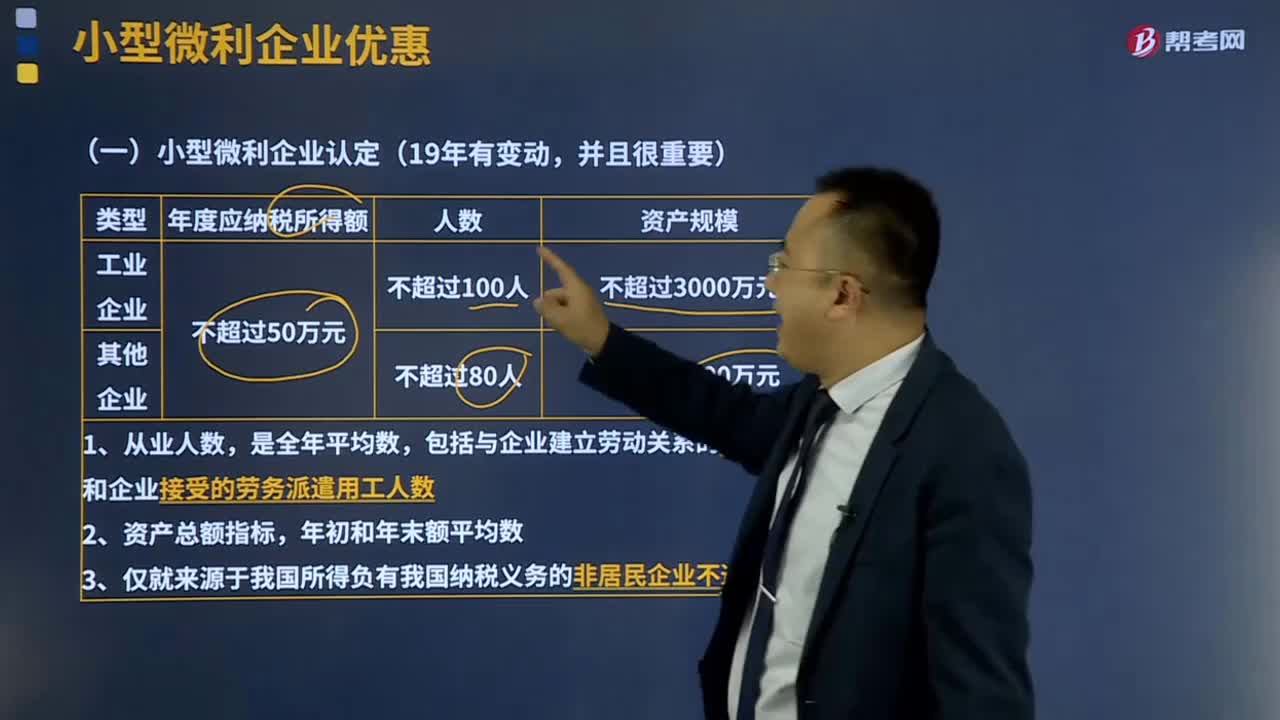

08:43小型微利企業(yè)所得稅優(yōu)惠政策是什么?:小型微利企業(yè)所得稅優(yōu)惠政策是什么?小型微利企業(yè)所得稅優(yōu)惠政策是指小型企業(yè)或盈利較小的企業(yè)繳納所得稅時享受優(yōu)惠的政策。(二)小型微利企業(yè)2018年1月1日至2020年12月31日優(yōu)惠政策對小型微利企業(yè)年應(yīng)納稅所得額不超過100萬元的部分,對年應(yīng)納稅所得額超多100萬元但不超過300萬元的部分,減按50%計入應(yīng)納稅所得額。按20%的稅率繳納企業(yè)所得稅。

12:32

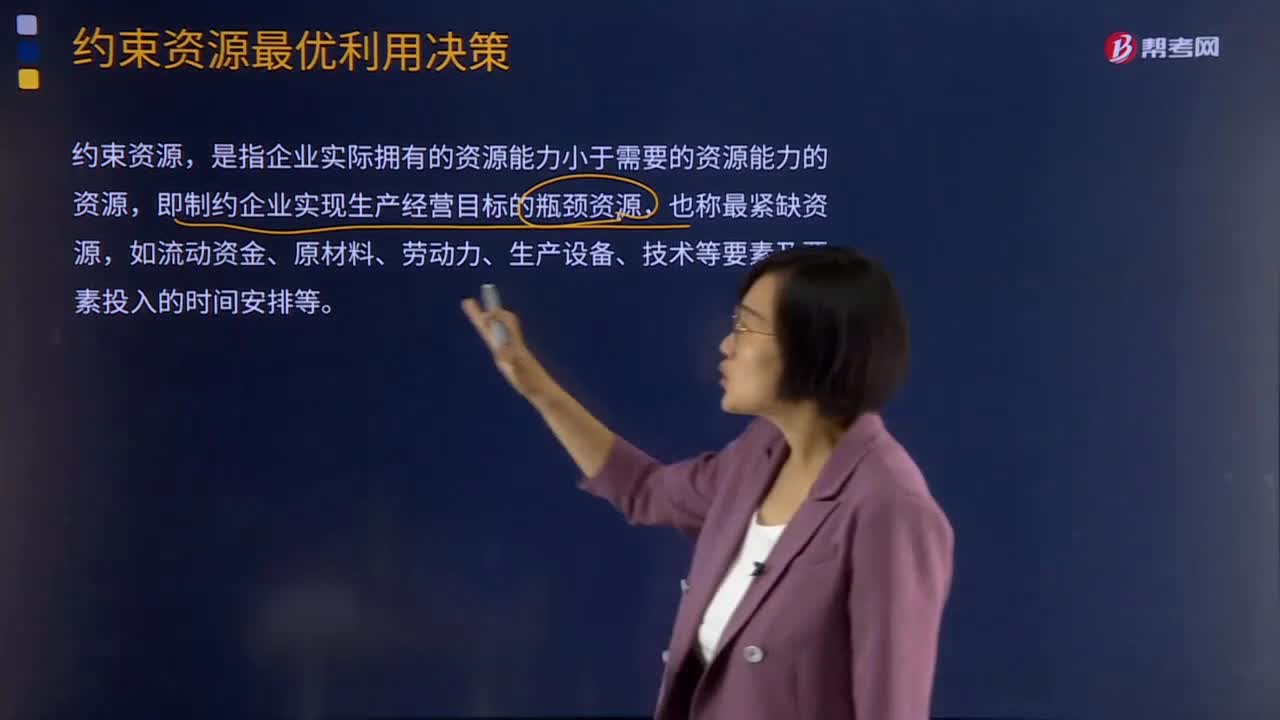

12:32約束資源最優(yōu)利用決策是什么?:是指企業(yè)實際擁有的資源能力小于需要的資源能力的資源,如流動資金、原材料、勞動力、生產(chǎn)設(shè)備、技術(shù)等要素及要素投入的時間安排等。【例題·計算分析題】某企業(yè)生產(chǎn)A、B兩種產(chǎn)品,該企業(yè)生產(chǎn)這兩種產(chǎn)品時都需用同一項機器設(shè)備進(jìn)行加工,該企業(yè)每月需要生產(chǎn)銷售A產(chǎn)品4 000件,A產(chǎn)品每件需要該設(shè)備加工2分鐘;B產(chǎn)品每件需要該設(shè)備加工1分鐘。

07:43

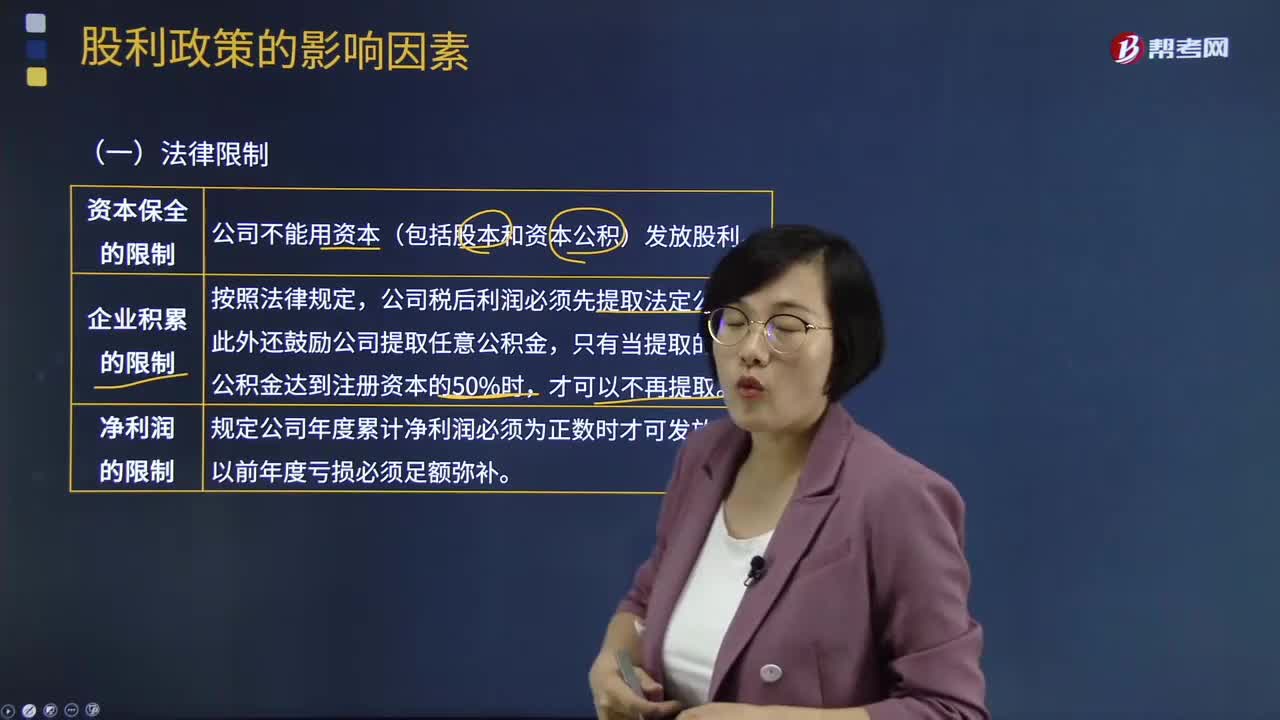

07:43股利政策的影響因素有哪些?:要求企業(yè)發(fā)放的股利或投資分紅不得來源于原始投資(股本和資本公積)。由于稅差(股利收益的稅率高于資本利得的稅率)的存在。許多公司可以通過累積利潤使股價上漲方式來幫助股東避稅,并在法律上明確規(guī)定公司不得超額累積利潤,或股利支付會導(dǎo)致公司失去償債能力。他們往往要求公司支付穩(wěn)定的股利,他們認(rèn)為通過保留盈余引起股價上漲而獲得資本利得是有風(fēng)險的。往往反對公司發(fā)放較多的股利。

04:35

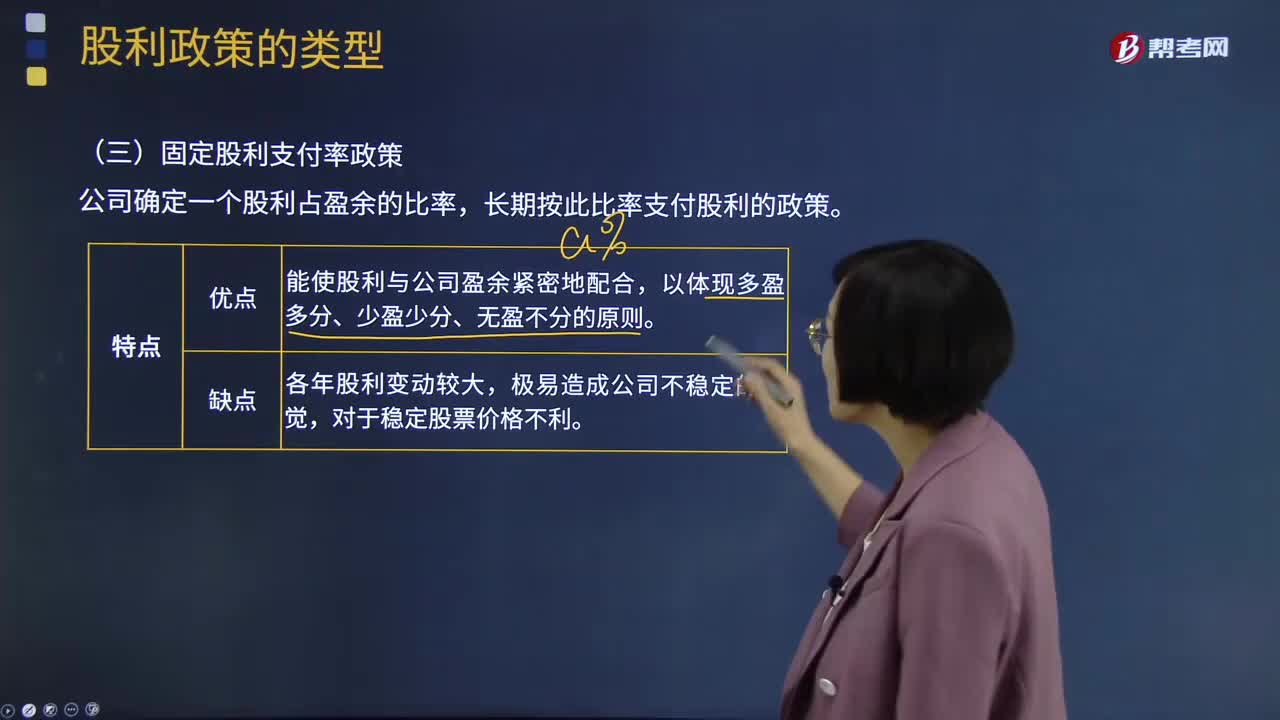

04:35固定股利支付率政策和低正常股利加額外股利政策分別是什么?:固定股利支付率政策和低正常股利加額外股利政策分別是什么?公司確定一個股利占盈余的比率,長期按此比率支付股利的政策。固定股利支付率政策優(yōu)點:固定股利支付率政策缺點:低正常股利加額外股利政策:該股利政策是公司一般情況下每年只支付一個固定的、數(shù)額較低的股利;低正常股利加額外股利政策的特點:②這種股利政策可使那些依靠股利度日的股東每年至少可以得到雖然較低但比較穩(wěn)定的股利收入。

03:04

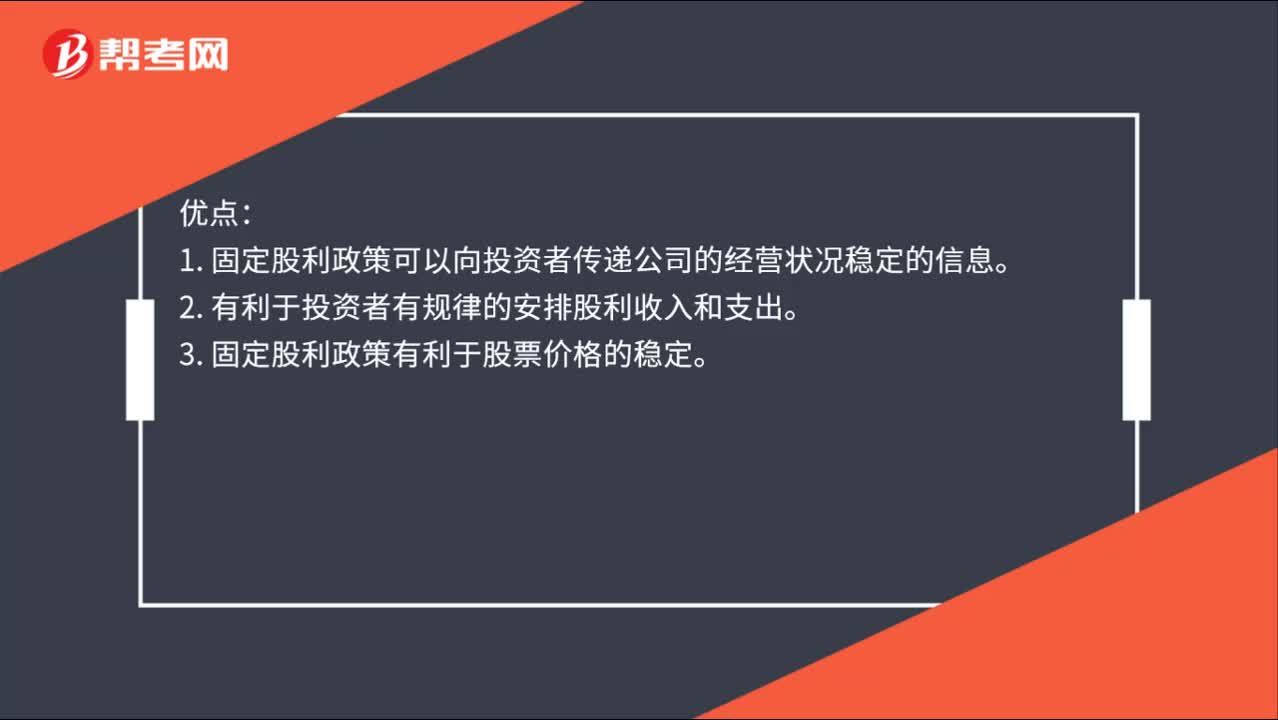

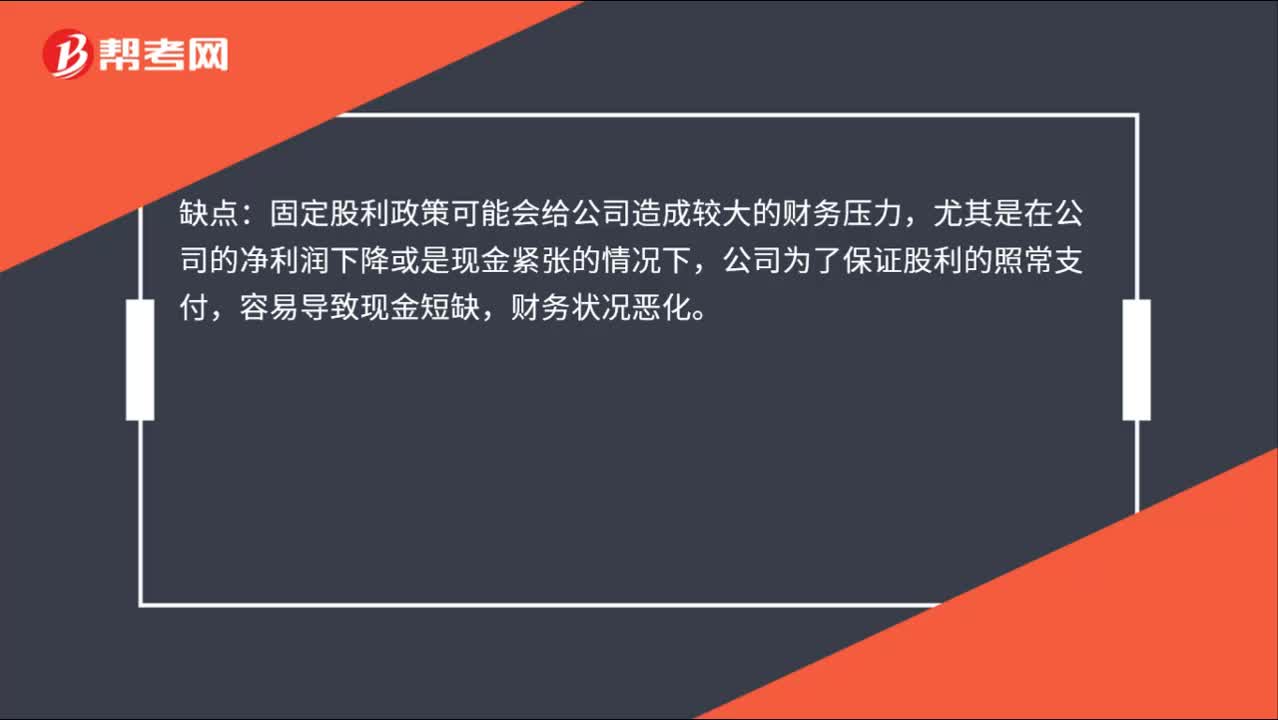

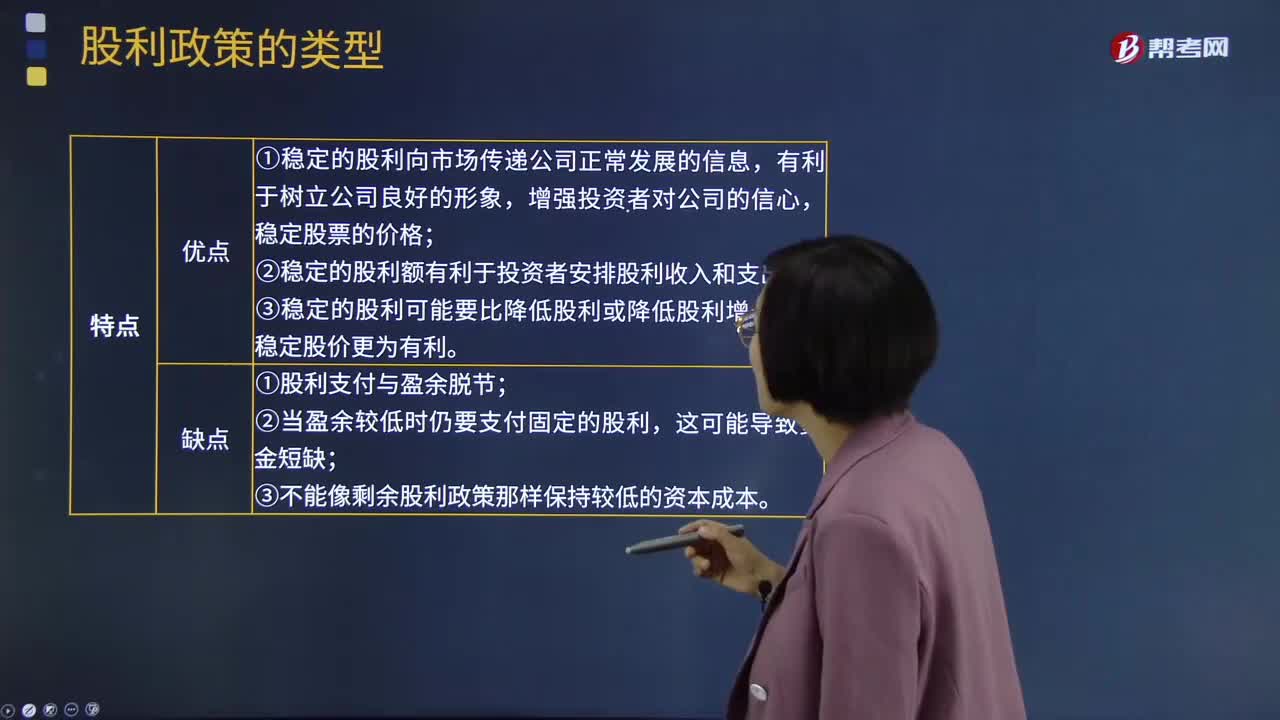

03:04什么是固定股利政策?:固定股利政策:將每年發(fā)放的股利固定在某一個相對穩(wěn)定的水平上并在較長的時期內(nèi)不變,只有當(dāng)公司認(rèn)為未來盈余會顯著地、不可逆轉(zhuǎn)地增長時,才提高年度的股利發(fā)放額。固定股利政策優(yōu)點:①穩(wěn)定的股利向市場傳遞公司正常發(fā)展的信息,穩(wěn)定股票的價格;②穩(wěn)定的股利額有利于投資者安排股利收入和支出;③穩(wěn)定的股利可能要比降低股利或降低股利增長率對穩(wěn)定股價更為有利。固定股利政策缺點:②當(dāng)盈余較低時仍要支付固定的股利。

12:39

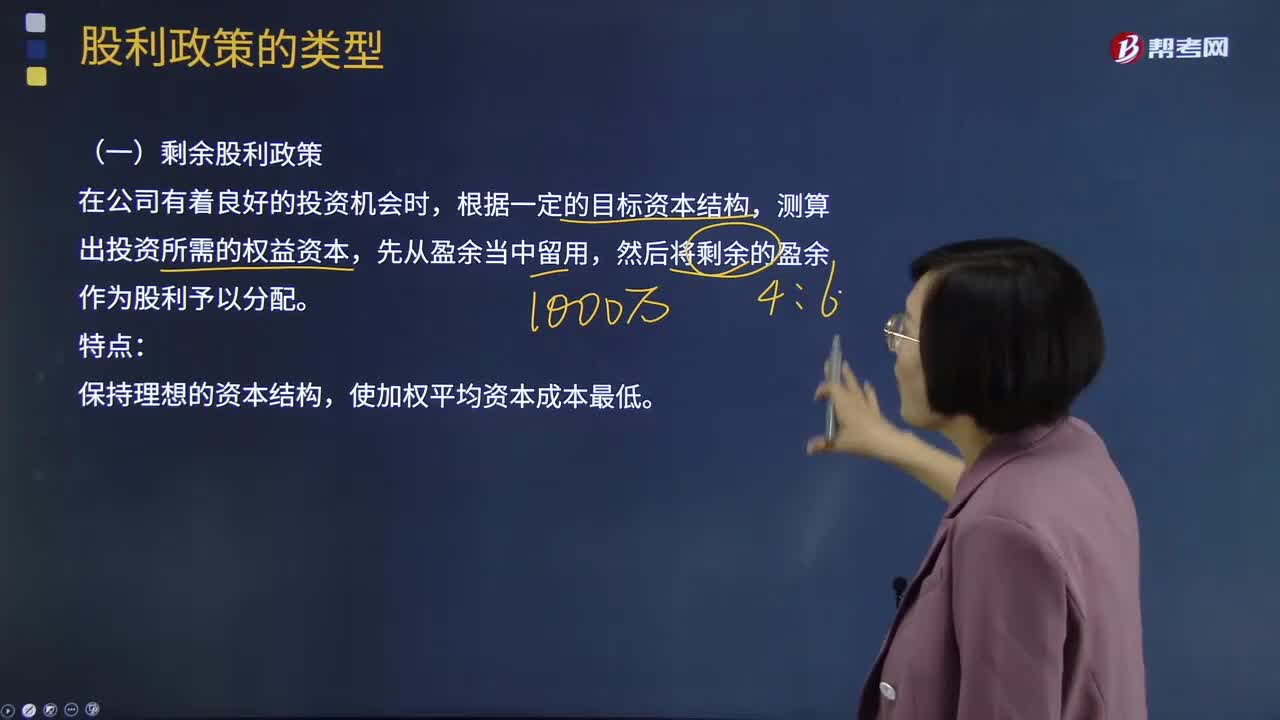

12:39剩余股利政策是什么意思?:測算出投資所需的權(quán)益資本,采用剩余股利政策,(2)確定目標(biāo)資本結(jié)構(gòu)下投資所需的股東權(quán)益數(shù)額;(3)最大限度的使用保留盈余來滿足投資方案所需的權(quán)益資本數(shù)額;(4)投資方案所需權(quán)益資本滿足后若有剩余,①資本結(jié)構(gòu)是長期有息負(fù)債(長期借款和公司債券)和所有者權(quán)益的比率,②分配股利的現(xiàn)金問題是營運資金管理問題,不能動用以前年度未分配利潤分配股利,還需要按照目標(biāo)資本結(jié)構(gòu)去增發(fā)新股和借款。

10:29

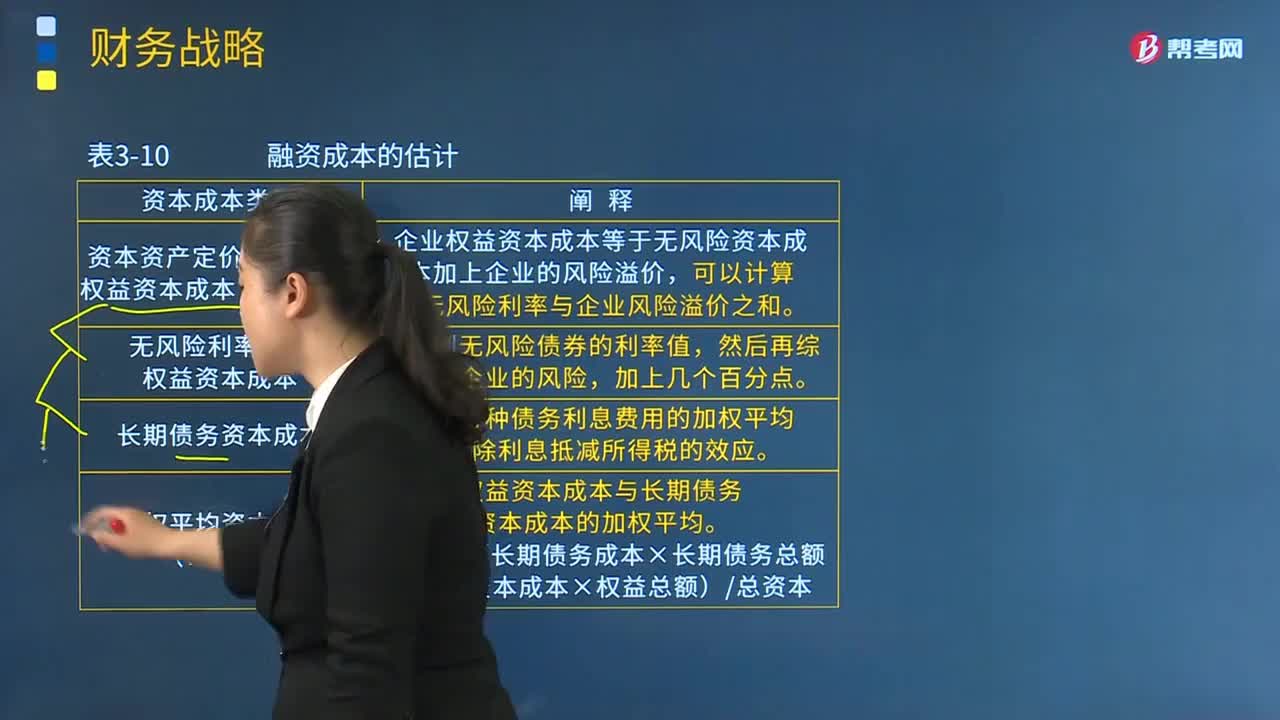

10:29資本成本與最優(yōu)資本結(jié)構(gòu)、股利分配策略的內(nèi)容分別是什么?:資本成本與最優(yōu)資本結(jié)構(gòu)、股利分配策略的內(nèi)容分別是什么?一般認(rèn)為最優(yōu)資本結(jié)構(gòu)是指能使企業(yè)資本成本最低且企業(yè)價值最大并能最大限度地調(diào)動利益相關(guān)者積極性的資本結(jié)構(gòu)。(一)資本成本與最優(yōu)資本結(jié)構(gòu)。(1)資本資產(chǎn)定價模型估計權(quán)益資本成本(CAPM)。企業(yè)權(quán)益資本成本等于無風(fēng)險資本成本加上企業(yè)的風(fēng)險溢價:(2)無風(fēng)險利率估計權(quán)益資本成本,(3)長期債務(wù)資本成本:權(quán)益資本成本與長期債務(wù)資本成本的加權(quán)平均。

02:38

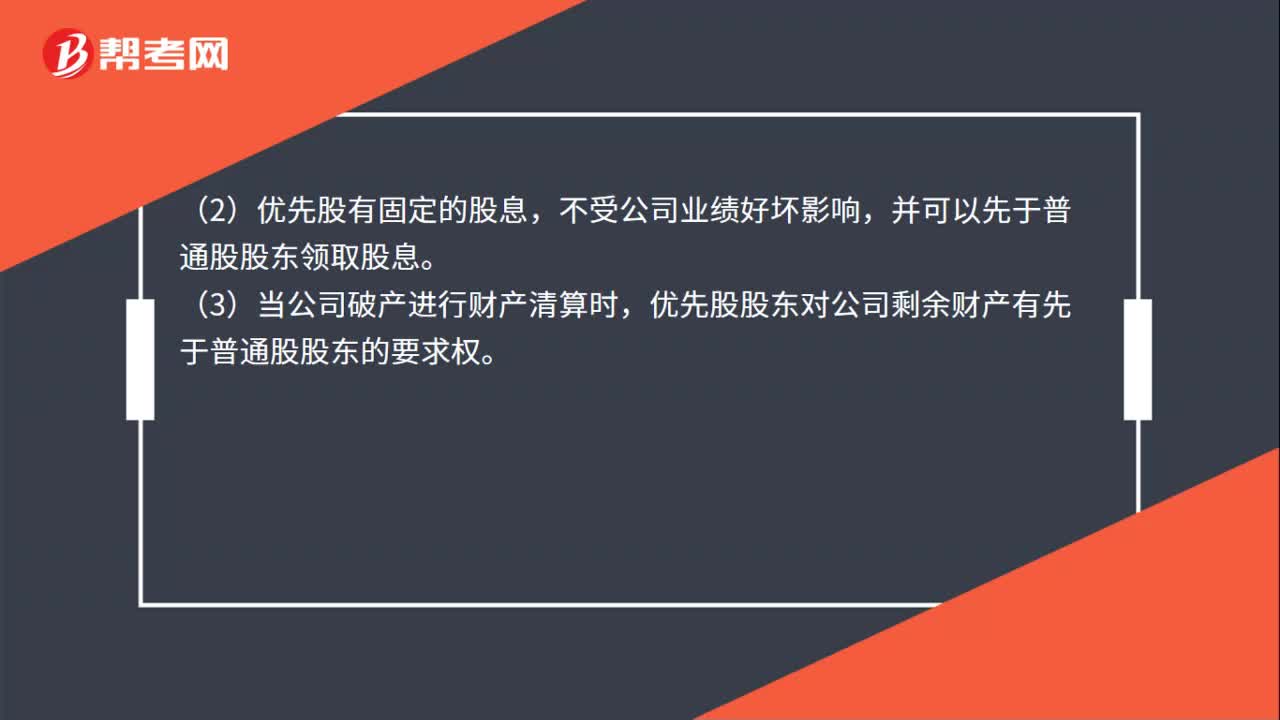

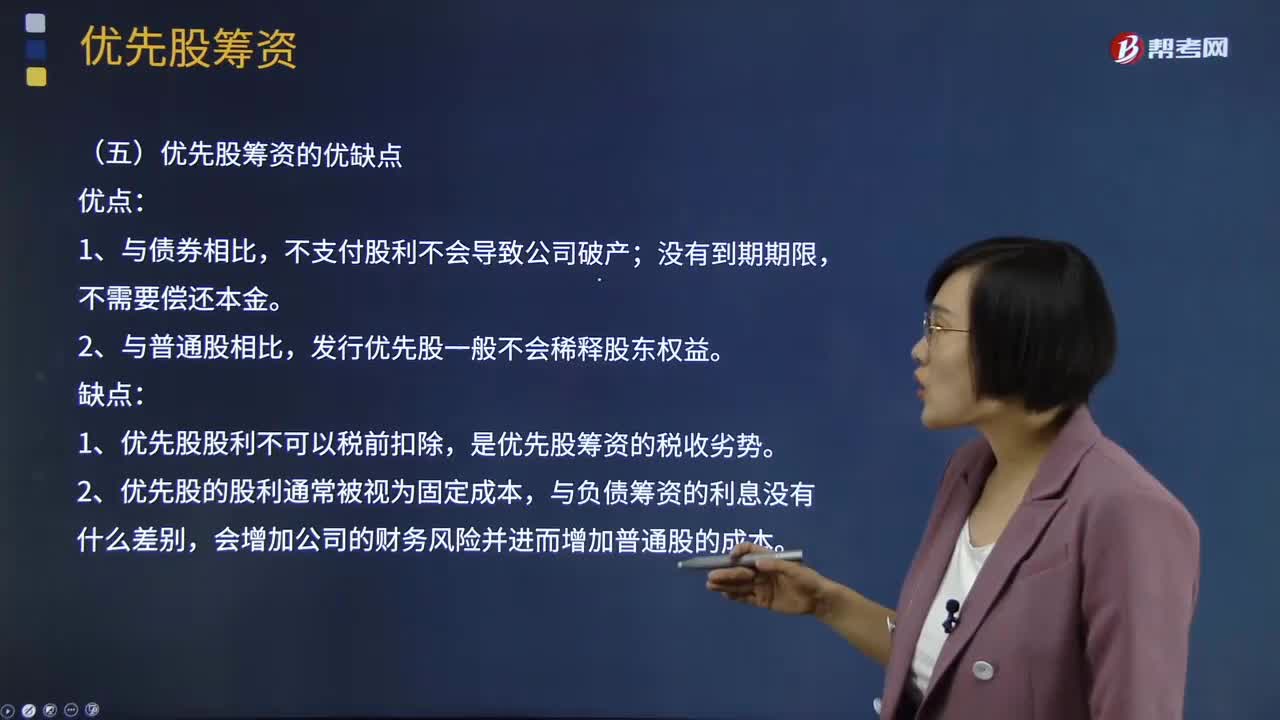

02:38優(yōu)先股的籌資成本和優(yōu)先股籌資的優(yōu)缺點分別指什么?:優(yōu)先股的籌資成本和優(yōu)先股籌資的優(yōu)缺點分別指什么?持有這種股份的股東在盈余分配和剩余財產(chǎn)分配上優(yōu)先于普通的股東。優(yōu)先股的籌資成本:同一公司的優(yōu)先股股東要求的必要報酬率比債權(quán)人高;同一公司的優(yōu)先股股東的必要報酬率比普通股股東低。優(yōu)先股籌資的優(yōu)點:發(fā)行優(yōu)先股一般不會稀釋股東權(quán)益。優(yōu)先股籌資的缺點:1、優(yōu)先股股利不可以稅前扣除,是優(yōu)先股籌資的稅收劣勢。2、優(yōu)先股的股利通常被視為固定成本。

00:28

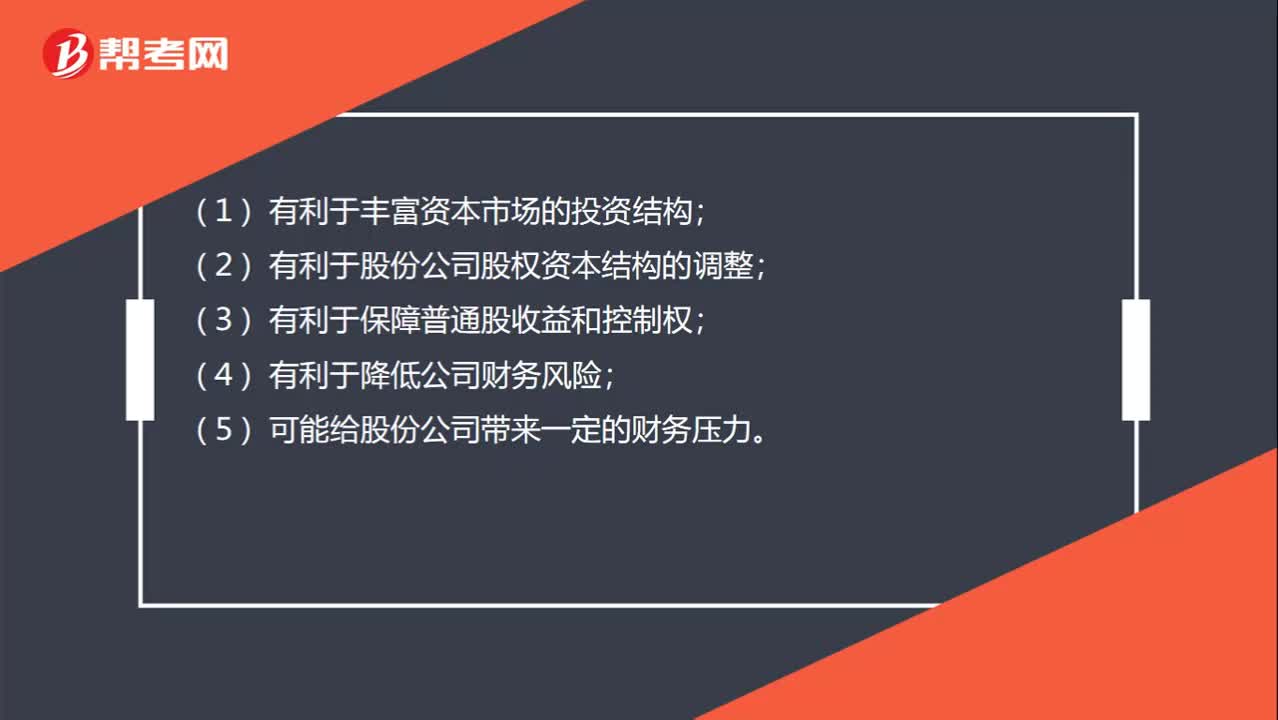

00:28可轉(zhuǎn)換優(yōu)先股的特點是什么?:可轉(zhuǎn)換優(yōu)先股的特點是什么?(1)有利于豐富資本市場的投資結(jié)構(gòu);(2)有利于股份公司股權(quán)資本結(jié)構(gòu)的調(diào)整;(3)有利于保障普通股收益和控制權(quán);(4)有利于降低公司財務(wù)風(fēng)險;(5)可能給股份公司帶來一定的財務(wù)壓力。

00:32

00:32會計政策的特點有哪些?:是指企業(yè)在會計確認(rèn)、計量和報告中所采用的原則、基礎(chǔ)和會計處理方法。是指按照企業(yè)會計準(zhǔn)則規(guī)定的、適合企業(yè)會計核算的具體會計原則;是指為了將會計原則應(yīng)用于交易或者事項而采用的基礎(chǔ),會計政策是在允許的會計原則、計量基礎(chǔ)和會計處理方法中作出指定或具體選擇。某些經(jīng)濟業(yè)務(wù)在符合會計原則和計量基礎(chǔ)的要求下,會計政策應(yīng)當(dāng)在會計準(zhǔn)則規(guī)定的范圍內(nèi)選擇。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日