下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

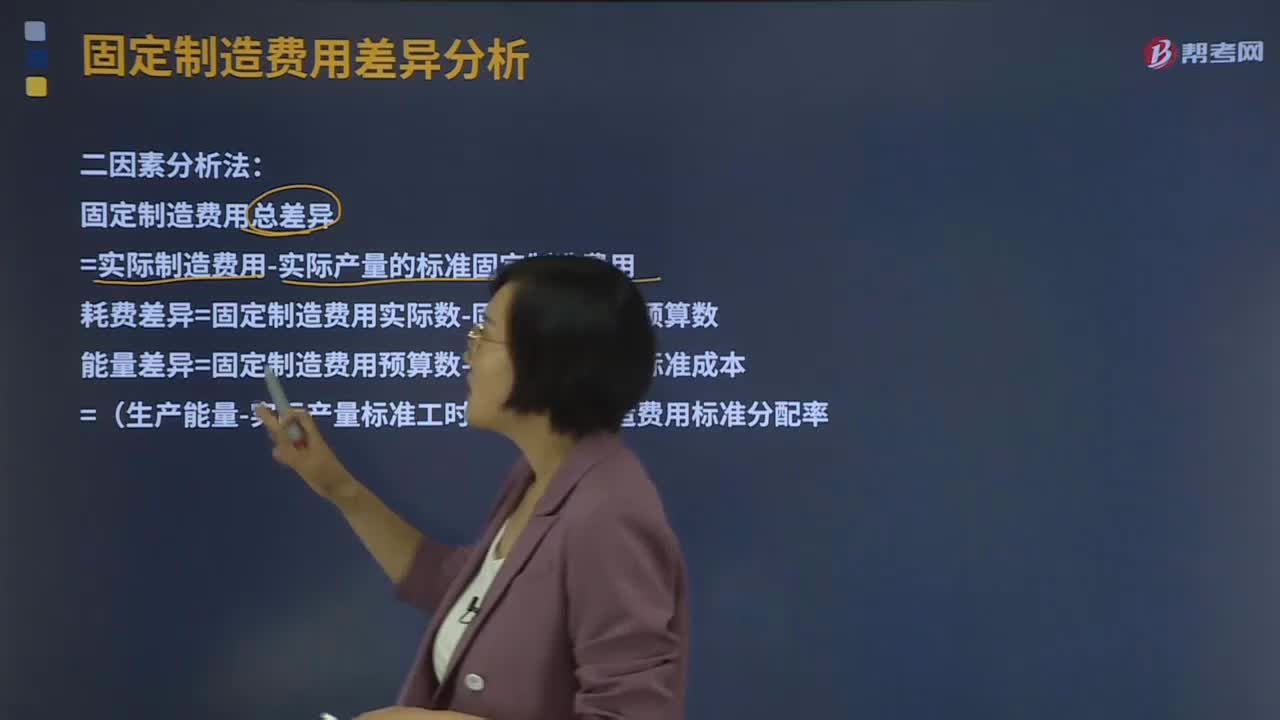

03:06

03:06什么是二因素分析法?:二因素分析法是將固定制造費用差異分為固定制造費用耗費差異和固定制造費用能量差異。固定制造費用總差異=實際制造費用-實際產(chǎn)量的標準固定制造費用耗費差異=固定制造費用實際數(shù)-固定制造費用預算數(shù)能量差異=固定制造費用預算數(shù)-固定制造費用標準成本=(生產(chǎn)能量-實際產(chǎn)量標準工時)×固定制造費用標準分配率固定制造費用標準分配率=固定制造費用預算數(shù) 生產(chǎn)能量1、固定制造費用實際數(shù)

00:46

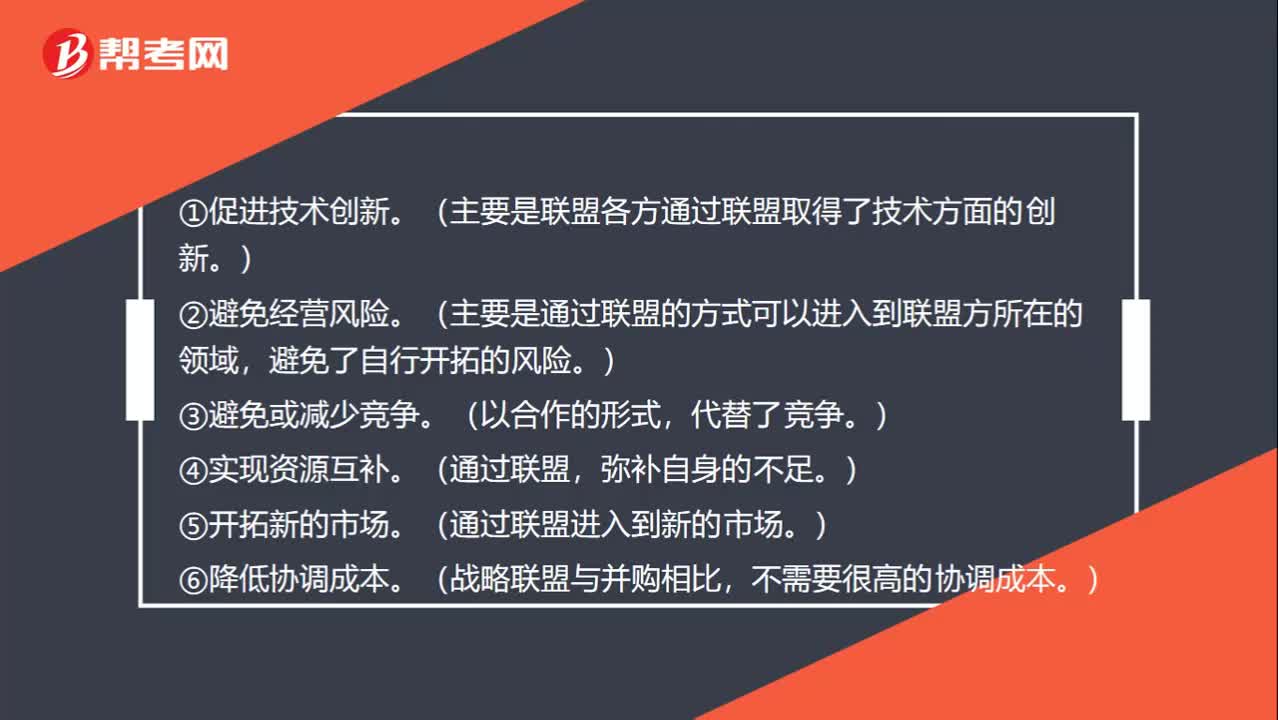

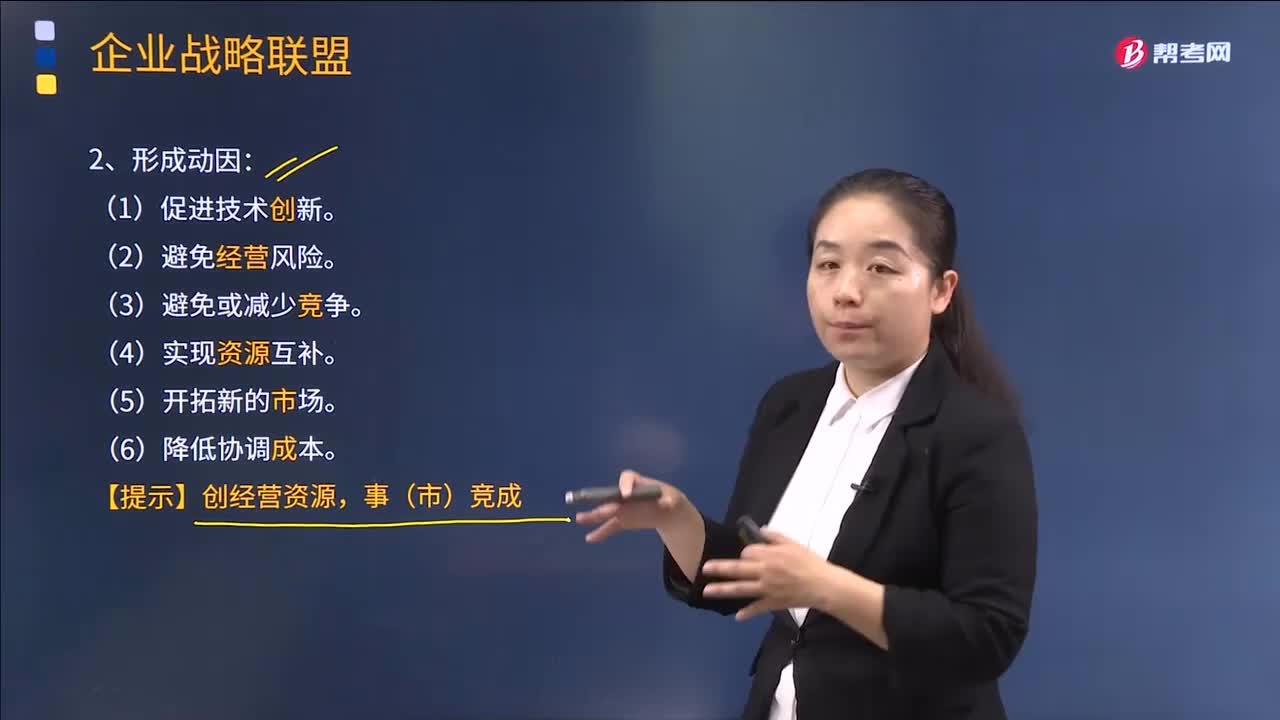

00:46什么是戰(zhàn)略聯(lián)盟的動因?:什么是戰(zhàn)略聯(lián)盟的動因?①促進技術創(chuàng)新,要是聯(lián)盟各方通過聯(lián)盟取得了技術方面的創(chuàng)新。②避免經(jīng)營風險,主要是通過聯(lián)盟的方式可以進入到聯(lián)盟方所在的領域,避免了自行開拓的風險。③避免或減少競爭,以合作的形式,代替了競爭。④實現(xiàn)資源互補,通過聯(lián)盟,彌補自身的不足。⑤開拓新的市場,通過聯(lián)盟進入到新的市場。⑥降低協(xié)調(diào)成本,戰(zhàn)略聯(lián)盟與并購相比,不需要很高的協(xié)調(diào)成本。

01:11

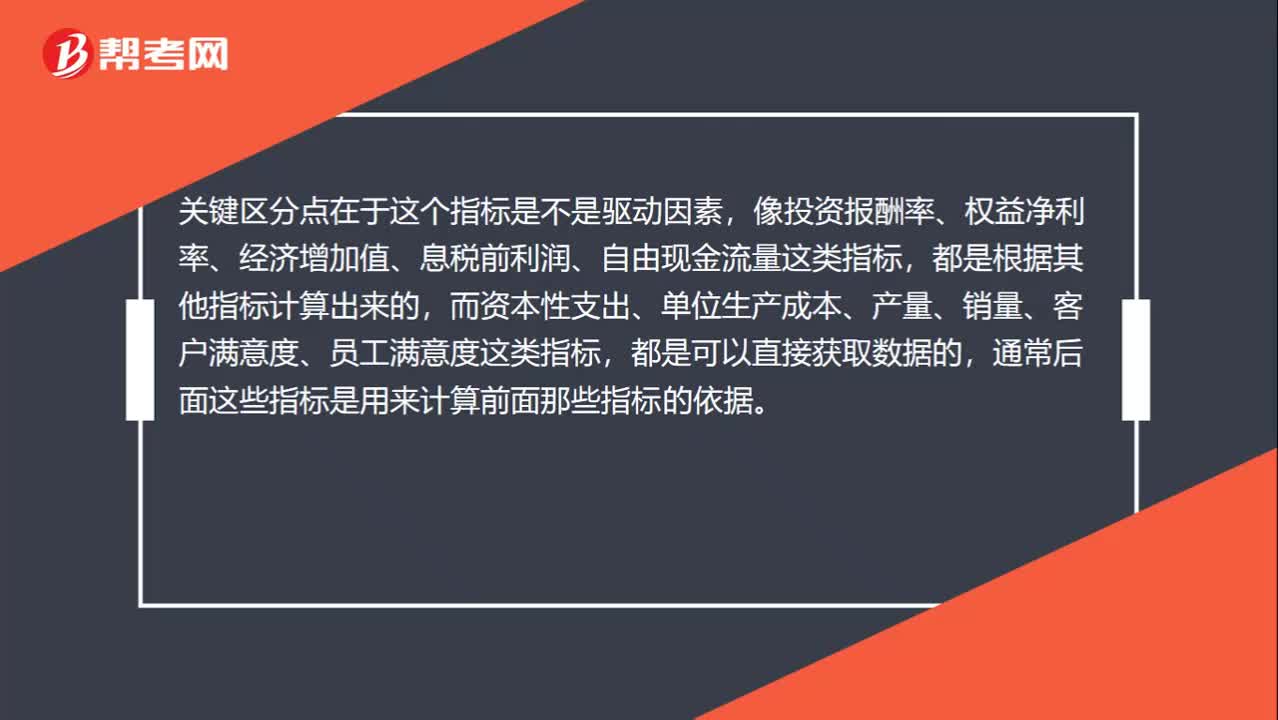

01:11如何區(qū)分結(jié)果類指標和動因類指標?:結(jié)果類指標是反映企業(yè)績效的價值指標,主要包括投資報酬率、權益凈利率、經(jīng)濟增加值、息稅前利潤、自由現(xiàn)金流量等綜合指標。動因類指標是反映企業(yè)價值關鍵驅(qū)動因素的指標,主要包括資本性支出、單位生產(chǎn)成本、產(chǎn)量、銷量、客戶滿意度、員工滿意度等。關鍵區(qū)分點在于這個指標是不是驅(qū)動因素,像投資報酬率、權益凈利率、經(jīng)濟增加值、息稅前利潤、自由現(xiàn)金流量這類指標,都是根據(jù)其他指標計算出來的。

02:09

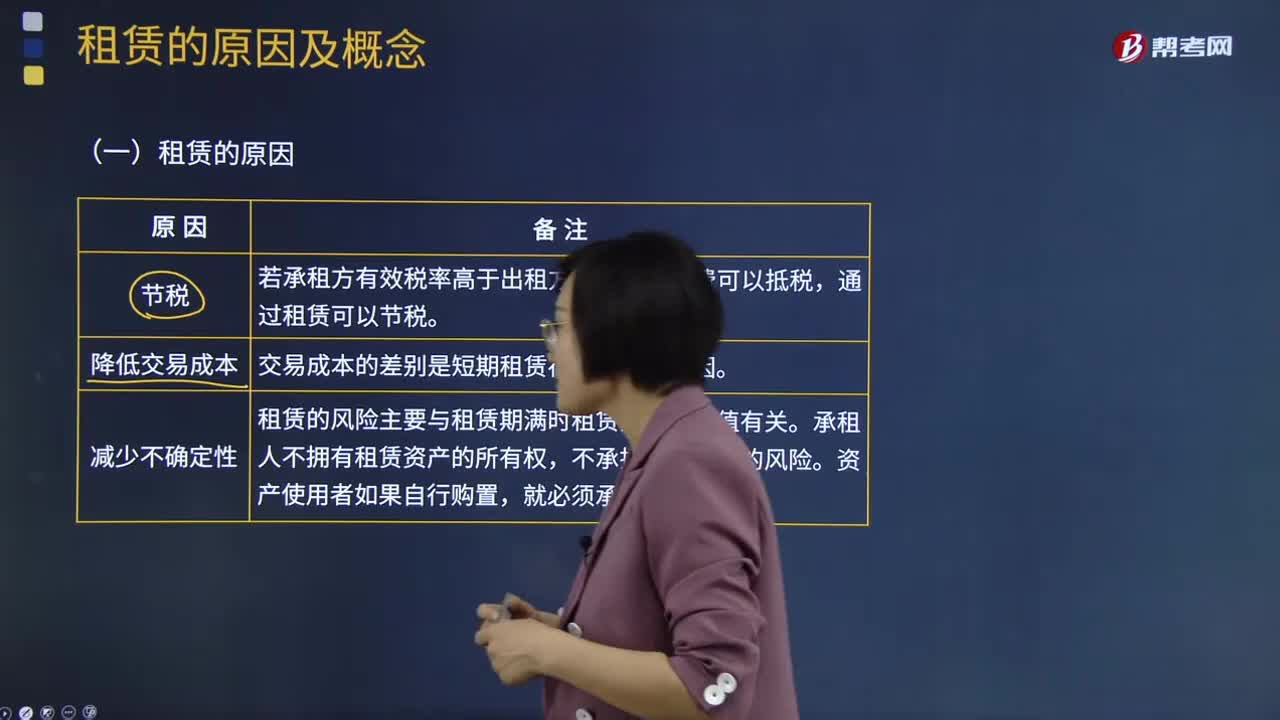

02:09租賃的原因是什么?:租賃的原因是什么?租賃是指在約定的期間內(nèi),出租人將資產(chǎn)使用權讓與承租人以獲取租金的合同。租賃是一種以一定費用借貸實物的經(jīng)濟行為,出租人將自己所擁有的某種物品交與承租人使用,承租人由此獲得在一段時期內(nèi)使用該物品的權利,但物品的所有權仍保留在出租人手中。承租人為其所獲得的使用權需向出租人支付一定的費用(租金)。若承租方有效稅率高于出租方,并且租賃費可以抵稅,通過租賃可以節(jié)稅。

02:26

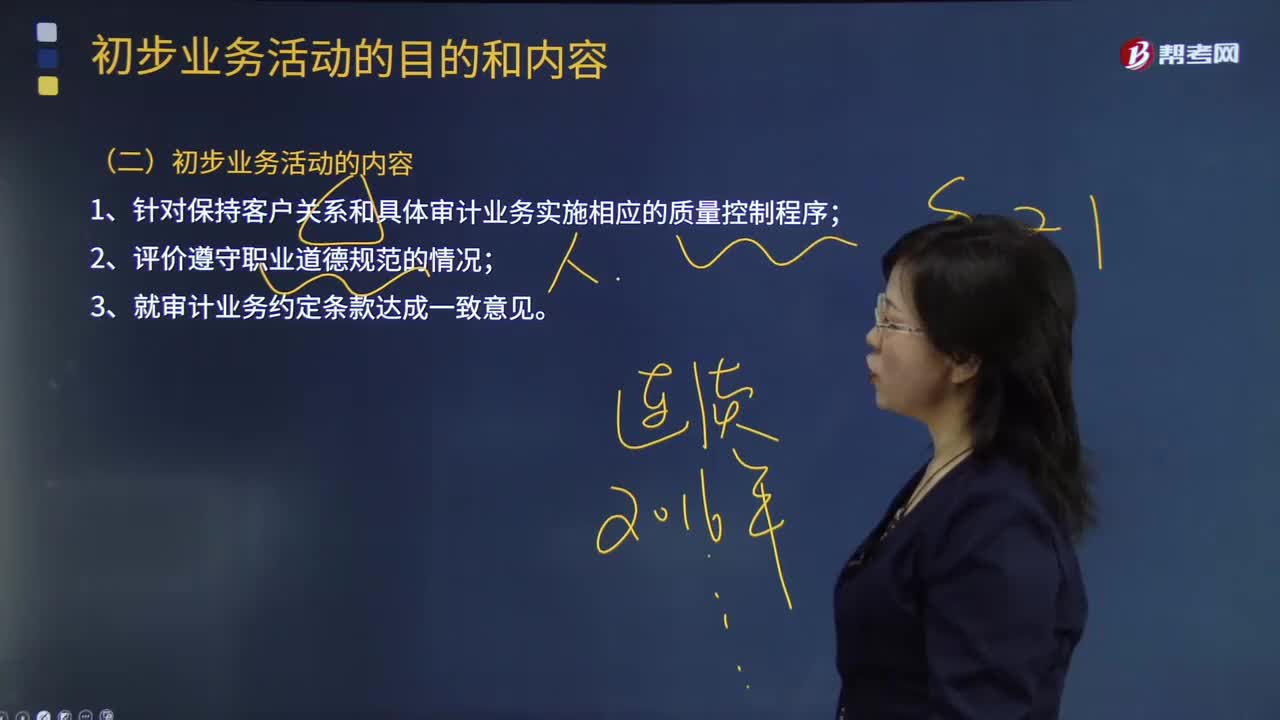

02:26審計初步業(yè)務活動的內(nèi)容是什么?:審計初步業(yè)務活動的內(nèi)容是什么?初步業(yè)務活動是指注冊會計師在本期審計業(yè)務開始時開展的有利于計劃和執(zhí)行審計工作,1.針對保持客戶關系和具體審計業(yè)務實施相應的質(zhì)量控制程序;【2014年注冊會計師考試真題】注冊會計師應當在審計業(yè)務開始時開展初步業(yè)務活動。A.針對保持客戶關系和具體審計業(yè)務實施相應的質(zhì)量控制程序,C.在執(zhí)行首次審計業(yè)務時,D.就審計業(yè)務約定條款與被審計單位達成一致意見

02:22

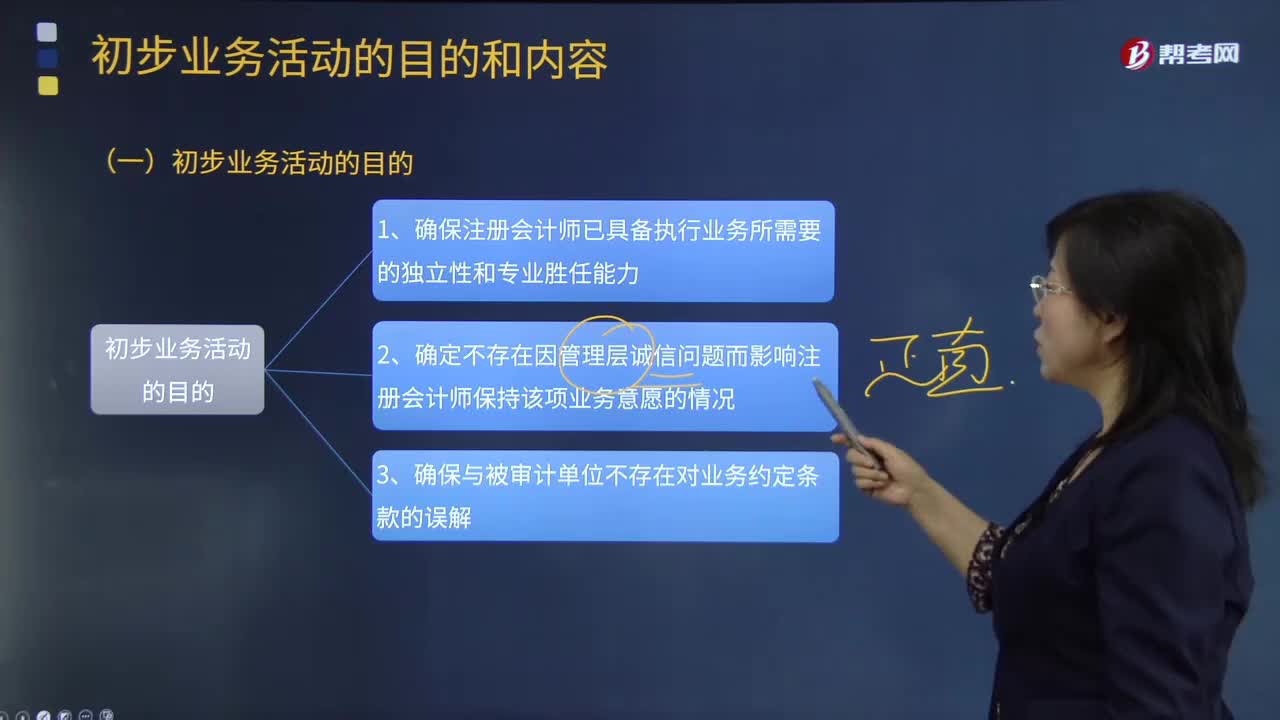

02:22審計初步業(yè)務活動的目的有哪些?:初步業(yè)務活動是指注冊會計師在本期審計業(yè)務開始時開展的有利于計劃和執(zhí)行審計工作,初步業(yè)務活動按照審計業(yè)務客戶情形的不同,首次接受審計委托的初步業(yè)務活動;首次接受審計委托開展初步業(yè)務活動的時間。也必須在首次接受審計業(yè)務委托前,二連續(xù)審計情形下開展初步業(yè)務活動的時間;一種是簽訂長期審計業(yè)務約定書的連續(xù)審計,《準則第1201號--計劃審計工作》對連續(xù)審計業(yè)務規(guī)定:

04:07

04:07企業(yè)戰(zhàn)略聯(lián)盟形成的動因是什么?:企業(yè)戰(zhàn)略聯(lián)盟形成的動因是什么?根據(jù)近年來企業(yè)戰(zhàn)略聯(lián)盟的實踐和發(fā)展,可把促使戰(zhàn)略聯(lián)盟形成的主要動因歸結(jié)為以下六個方面:必須通過建立戰(zhàn)略聯(lián)盟的方式共同分擔,當今企業(yè)面臨的經(jīng)營環(huán)境變化迅速。通過建立戰(zhàn)略聯(lián)盟、擴大信息傳遞的密度與速度。可以避免單個企業(yè)在市場開發(fā)和研究開發(fā)中的盲目性和因孤軍作戰(zhàn)而引起的全社會范圍內(nèi)的創(chuàng)新資源浪費,并降低市場開發(fā)與技術創(chuàng)新的風險,有利于形成新的競爭模式。

05:40

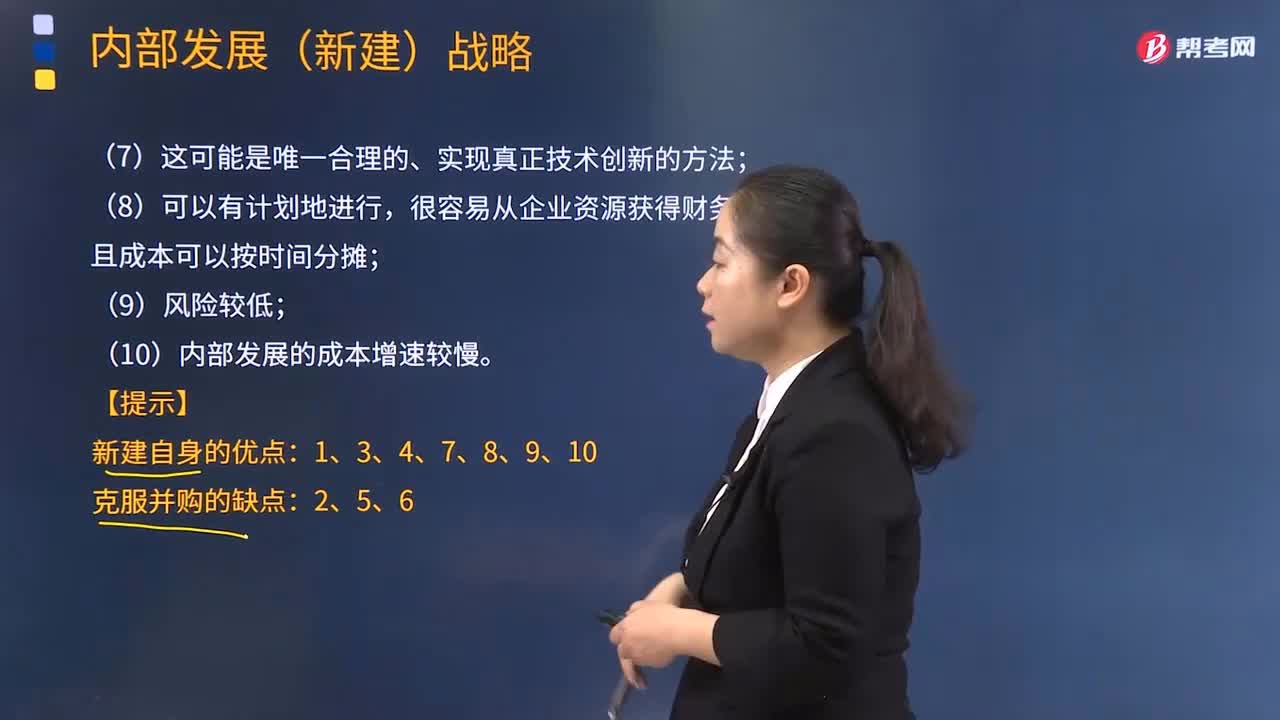

05:40采取內(nèi)部發(fā)展的動因有哪些?:內(nèi)部發(fā)展,是企業(yè)在不收購其他企業(yè)的情況下利用自身的規(guī)模、利潤、活動等內(nèi)部資源來實現(xiàn)擴張。采取內(nèi)部發(fā)展的動因:(1)開發(fā)新產(chǎn)品的過程使企業(yè)能最深刻地了解市場及產(chǎn)品;(3)保持同樣的管理風格和企業(yè)文化,(4)為管理者提供職業(yè)發(fā)展機會,因為獲得資產(chǎn)時無須為商譽支付額外的金額;(6)收購通常會產(chǎn)生隱藏的或無法預測的損失,而內(nèi)部發(fā)展不太可能產(chǎn)生這種情況;內(nèi)部發(fā)展(新建)戰(zhàn)略;

00:20

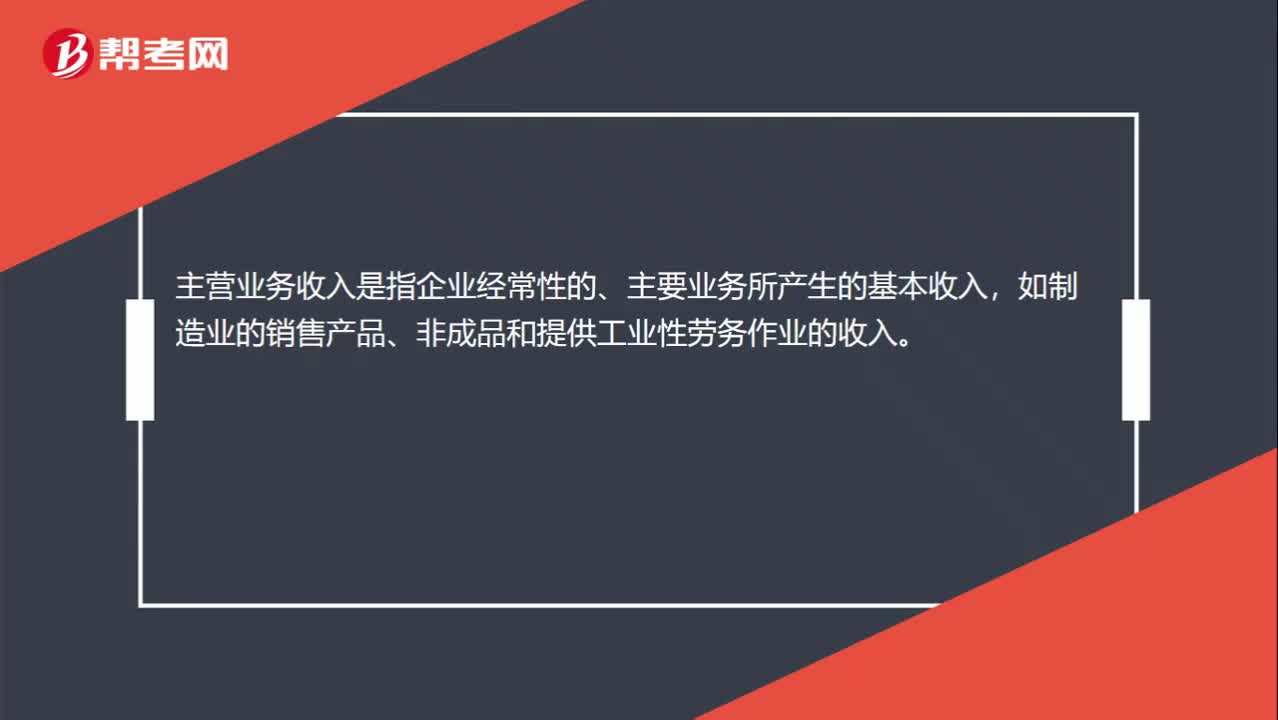

00:20主營業(yè)務收入是什么?:主營業(yè)務收入是什么?主營業(yè)務收入是指企業(yè)經(jīng)常性的、主要業(yè)務所產(chǎn)生的基本收入,如制造業(yè)的銷售產(chǎn)品、非成品和提供工業(yè)性勞務作業(yè)的收入。

11:40

11:40物權變動的原因有哪些?:物權變動的類型包括基于法律行為的物權變動和非基于法律行為的物權變動。1.基于法律行為的物權變動(必須公示);2.非基于法律行為的物權變動(相對無需公示,直接根據(jù)法律的規(guī)定導致物權變動)。因合法建造、拆除房屋等事實行為設立或者消滅物權的:導致物權設立、變更、轉(zhuǎn)讓或者消滅的,【提示】文書的內(nèi)容必須是確定物權歸屬,【提示】基于法律行為的物權變動應當公示,非基于法律行為的物權變動不必以公示為前提。

02:45

02:45權益凈利率的驅(qū)動因素有哪些?:=營業(yè)凈利率×總資產(chǎn)周轉(zhuǎn)率×權益乘數(shù),【提示】總資產(chǎn)凈利率是提高權益凈利率的基本動力。權益凈利率=營業(yè)凈利率x總資產(chǎn)周轉(zhuǎn)次數(shù)x權益乘數(shù);影響權益凈利率變動的不利因素是營業(yè)凈利率和總資產(chǎn)周轉(zhuǎn)次數(shù)的下降,利用連環(huán)替代法可以定量分析相關因素對權益凈利率變動的影響程度;(2)總資產(chǎn)周轉(zhuǎn)次數(shù)變動的影響。

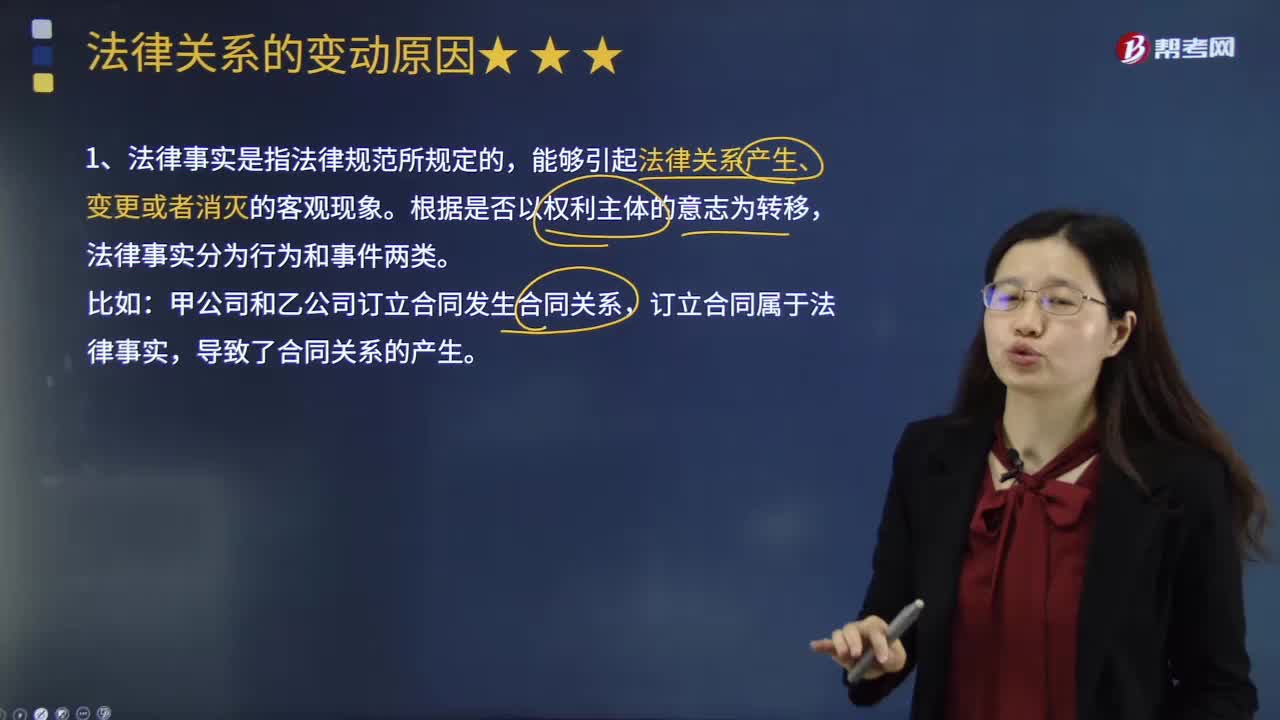

05:30

05:30法律關系變動的原因是什么?:法律關系發(fā)生變動的原因是什么?法律關系也有產(chǎn)生、發(fā)展和消滅的過程。能夠引起法律后果即法律關系產(chǎn)生、變更或消滅的客觀現(xiàn)象。法律事實根據(jù)其是否以權利主體的意志為轉(zhuǎn)移可以分為行為和事件兩類。行為是指以權利主體的意志為轉(zhuǎn)移、能夠引起法律后果的法律事實,因此事實行為構成通常不受行為人行為能力的影響,但能夠引起法律關系發(fā)生、變更和消滅的客觀情況。常成為免除法律責任或消滅法律關系的原因。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日