下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:06

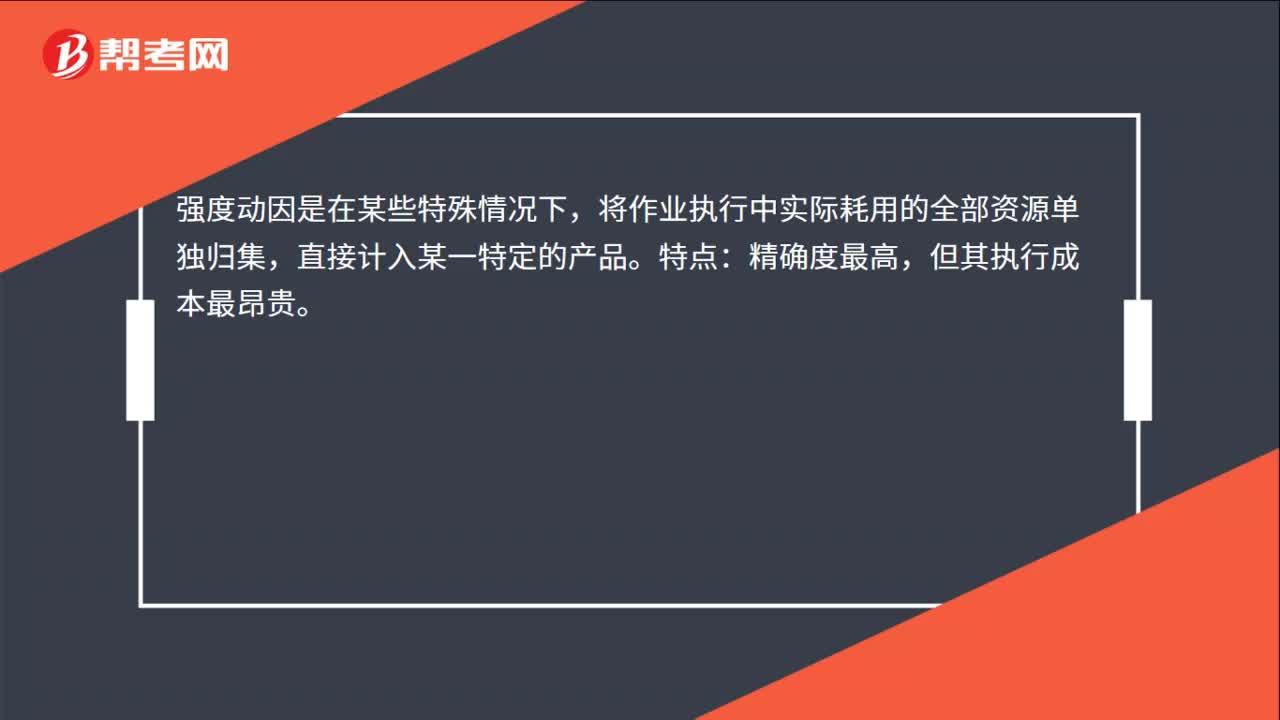

03:06什么是二因素分析法?:二因素分析法是將固定制造費用差異分為固定制造費用耗費差異和固定制造費用能量差異。固定制造費用總差異=實際制造費用-實際產(chǎn)量的標(biāo)準(zhǔn)固定制造費用耗費差異=固定制造費用實際數(shù)-固定制造費用預(yù)算數(shù)能量差異=固定制造費用預(yù)算數(shù)-固定制造費用標(biāo)準(zhǔn)成本=(生產(chǎn)能量-實際產(chǎn)量標(biāo)準(zhǔn)工時)×固定制造費用標(biāo)準(zhǔn)分配率固定制造費用標(biāo)準(zhǔn)分配率=固定制造費用預(yù)算數(shù) 生產(chǎn)能量1、固定制造費用實際數(shù)

00:46

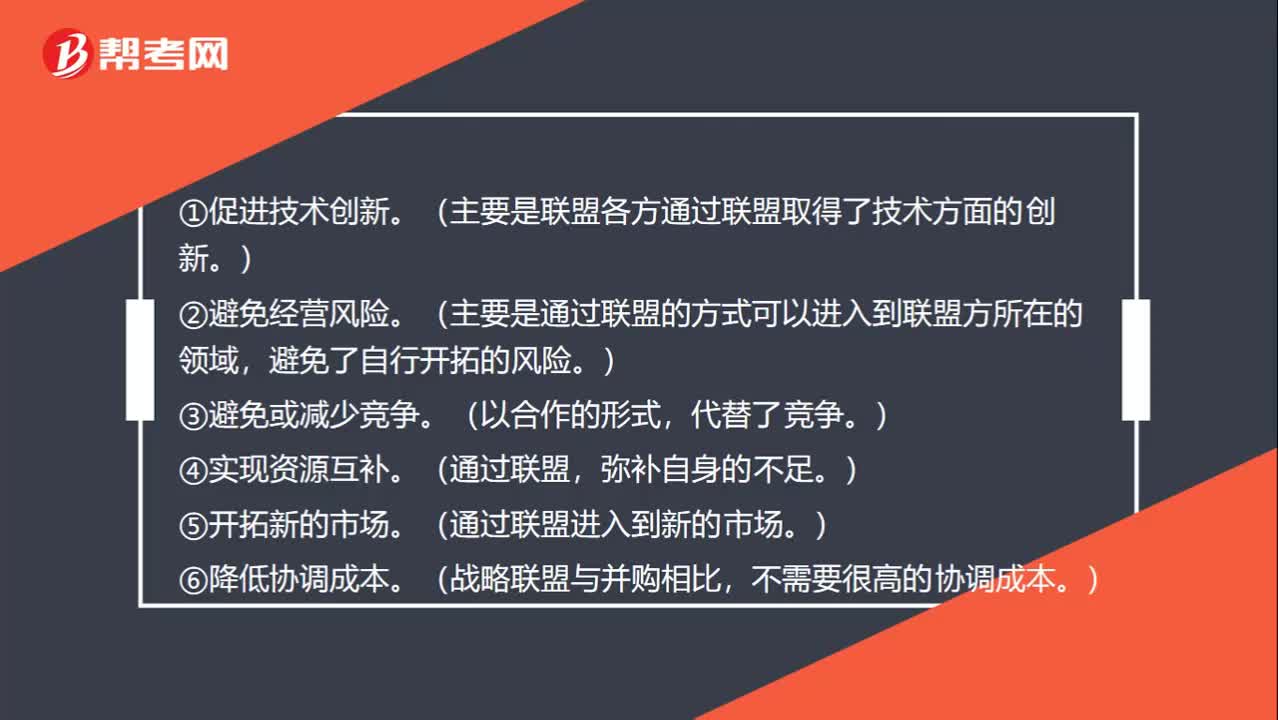

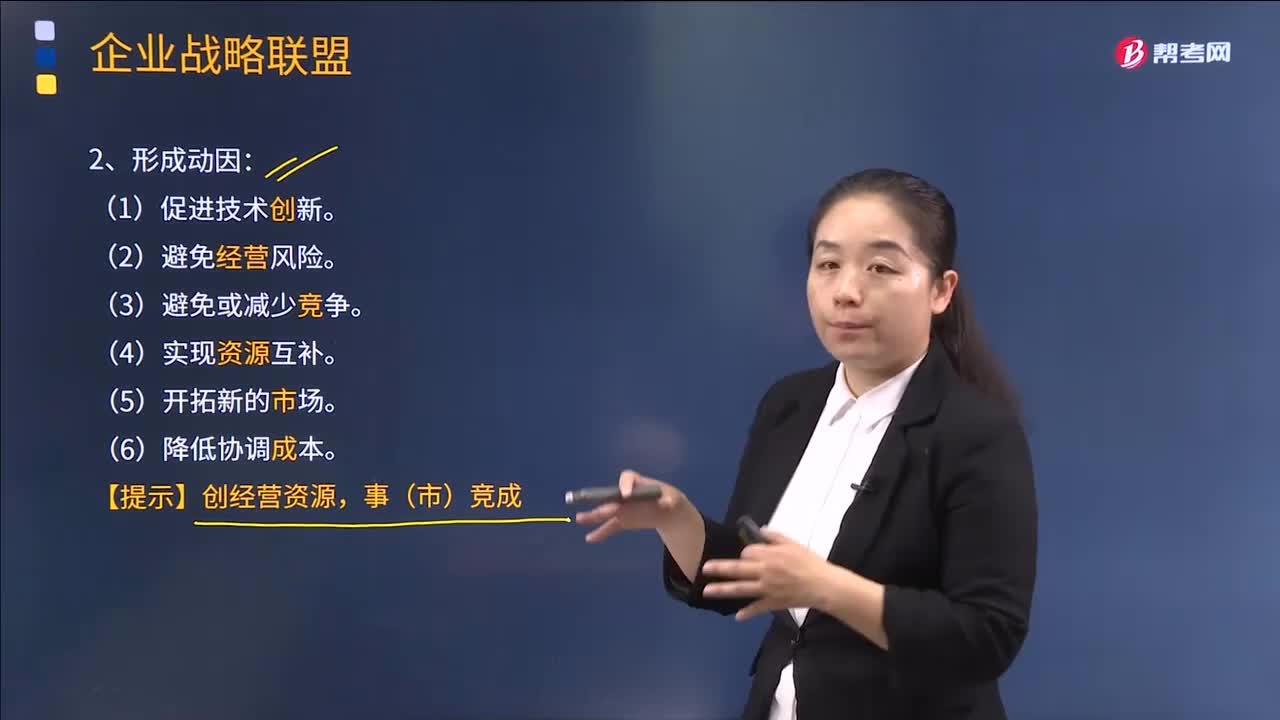

00:46什么是戰(zhàn)略聯(lián)盟的動因?:什么是戰(zhàn)略聯(lián)盟的動因?①促進(jìn)技術(shù)創(chuàng)新,要是聯(lián)盟各方通過聯(lián)盟取得了技術(shù)方面的創(chuàng)新。②避免經(jīng)營風(fēng)險,主要是通過聯(lián)盟的方式可以進(jìn)入到聯(lián)盟方所在的領(lǐng)域,避免了自行開拓的風(fēng)險。③避免或減少競爭,以合作的形式,代替了競爭。④實現(xiàn)資源互補(bǔ),通過聯(lián)盟,彌補(bǔ)自身的不足。⑤開拓新的市場,通過聯(lián)盟進(jìn)入到新的市場。⑥降低協(xié)調(diào)成本,戰(zhàn)略聯(lián)盟與并購相比,不需要很高的協(xié)調(diào)成本。

00:44

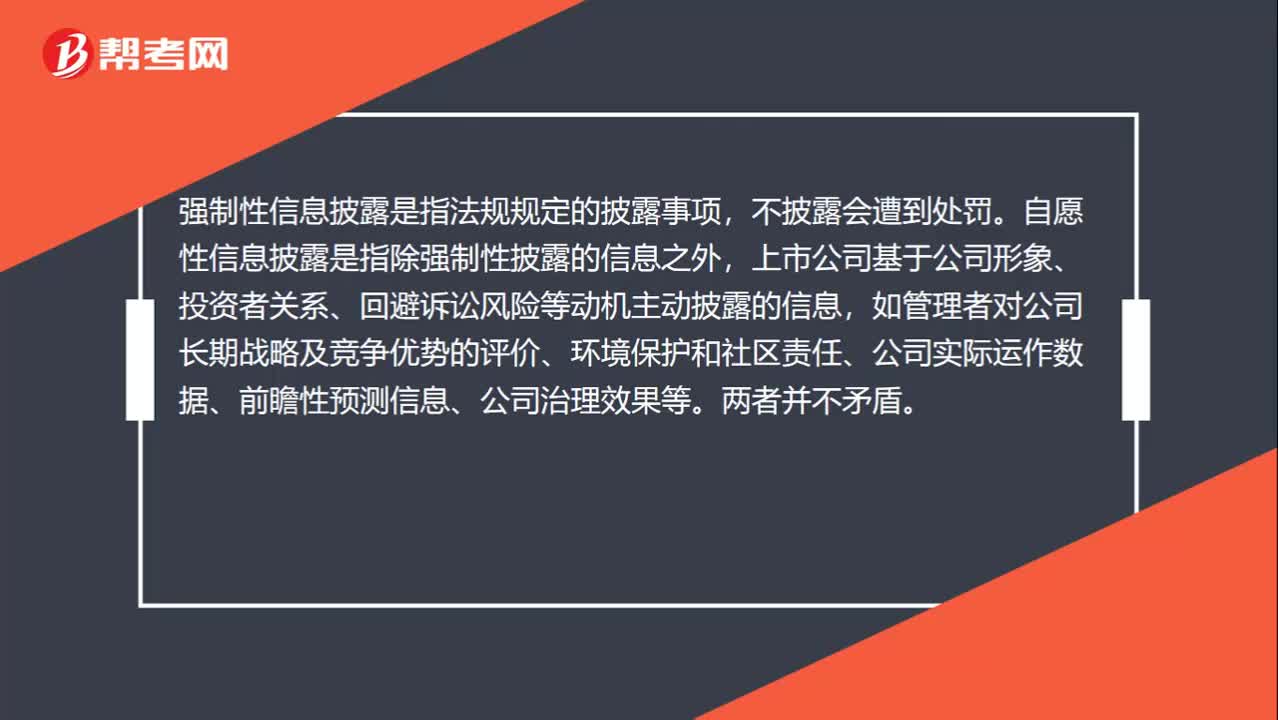

00:44信息披露義務(wù)的強(qiáng)制性和自愿性強(qiáng)制和自愿不是對立的嗎?怎么理解?:信息披露義務(wù)的強(qiáng)制性和自愿性強(qiáng)制和自愿不是對立的嗎?怎么理解?強(qiáng)制性信息披露是指法規(guī)規(guī)定的披露事項,不披露會遭到處罰。自愿性信息披露是指除強(qiáng)制性披露的信息之外,上市公司基于公司形象、投資者關(guān)系、回避訴訟風(fēng)險等動機(jī)主動披露的信息,如管理者對公司長期戰(zhàn)略及競爭優(yōu)勢的評價、環(huán)境保護(hù)和社區(qū)責(zé)任、公司實際運作數(shù)據(jù)、前瞻性預(yù)測信息、公司治理效果等。兩者并不矛盾。

01:11

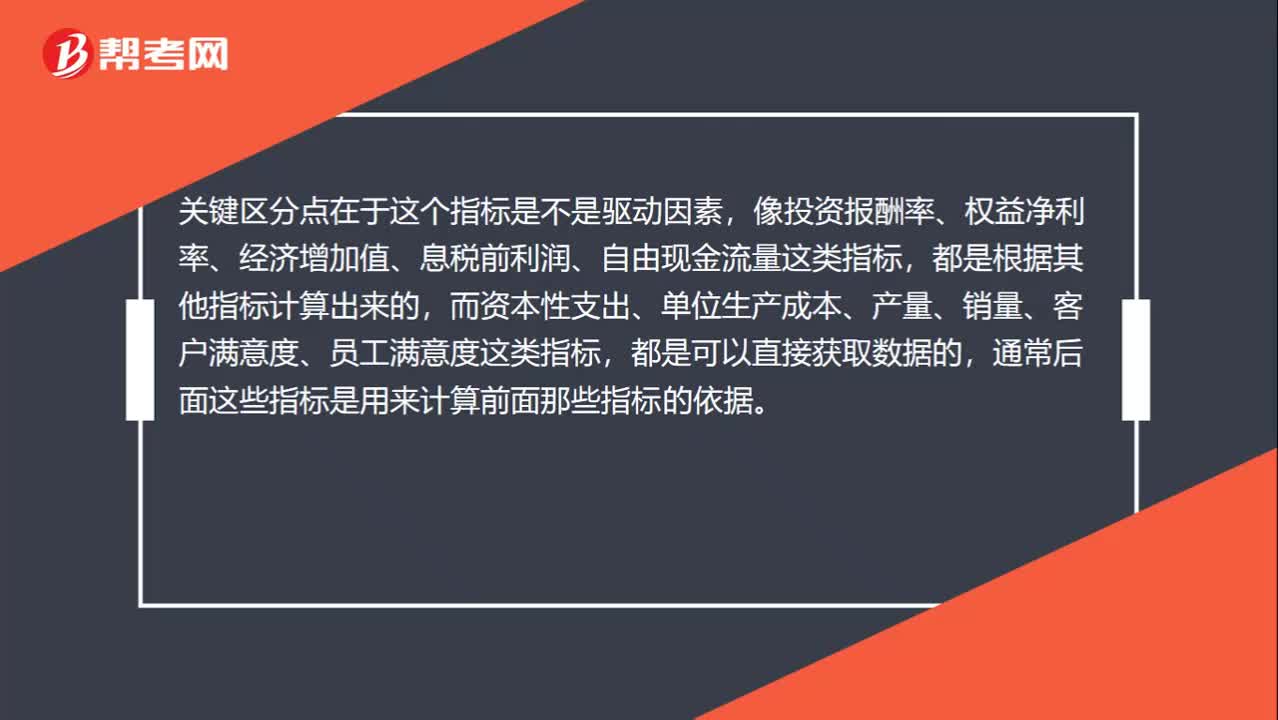

01:11如何區(qū)分結(jié)果類指標(biāo)和動因類指標(biāo)?:結(jié)果類指標(biāo)是反映企業(yè)績效的價值指標(biāo),主要包括投資報酬率、權(quán)益凈利率、經(jīng)濟(jì)增加值、息稅前利潤、自由現(xiàn)金流量等綜合指標(biāo)。動因類指標(biāo)是反映企業(yè)價值關(guān)鍵驅(qū)動因素的指標(biāo),主要包括資本性支出、單位生產(chǎn)成本、產(chǎn)量、銷量、客戶滿意度、員工滿意度等。關(guān)鍵區(qū)分點在于這個指標(biāo)是不是驅(qū)動因素,像投資報酬率、權(quán)益凈利率、經(jīng)濟(jì)增加值、息稅前利潤、自由現(xiàn)金流量這類指標(biāo),都是根據(jù)其他指標(biāo)計算出來的。

02:09

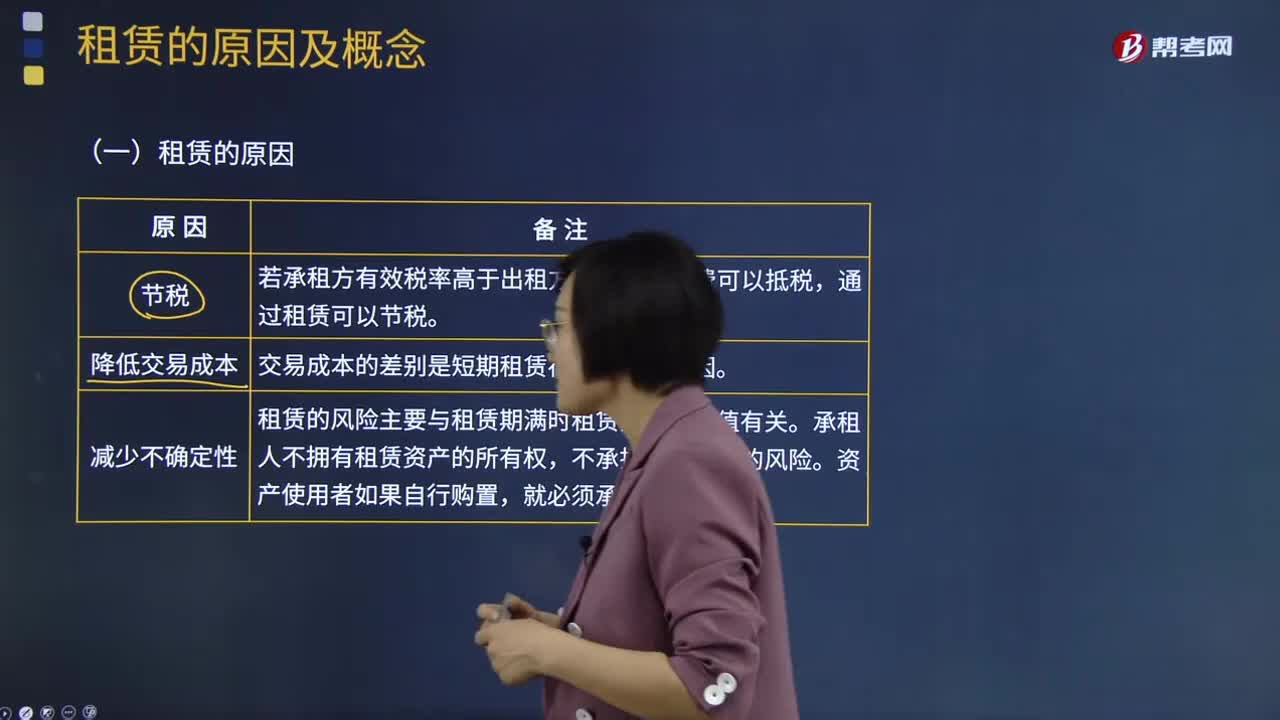

02:09租賃的原因是什么?:租賃的原因是什么?租賃是指在約定的期間內(nèi),出租人將資產(chǎn)使用權(quán)讓與承租人以獲取租金的合同。租賃是一種以一定費用借貸實物的經(jīng)濟(jì)行為,出租人將自己所擁有的某種物品交與承租人使用,承租人由此獲得在一段時期內(nèi)使用該物品的權(quán)利,但物品的所有權(quán)仍保留在出租人手中。承租人為其所獲得的使用權(quán)需向出租人支付一定的費用(租金)。若承租方有效稅率高于出租方,并且租賃費可以抵稅,通過租賃可以節(jié)稅。

04:11

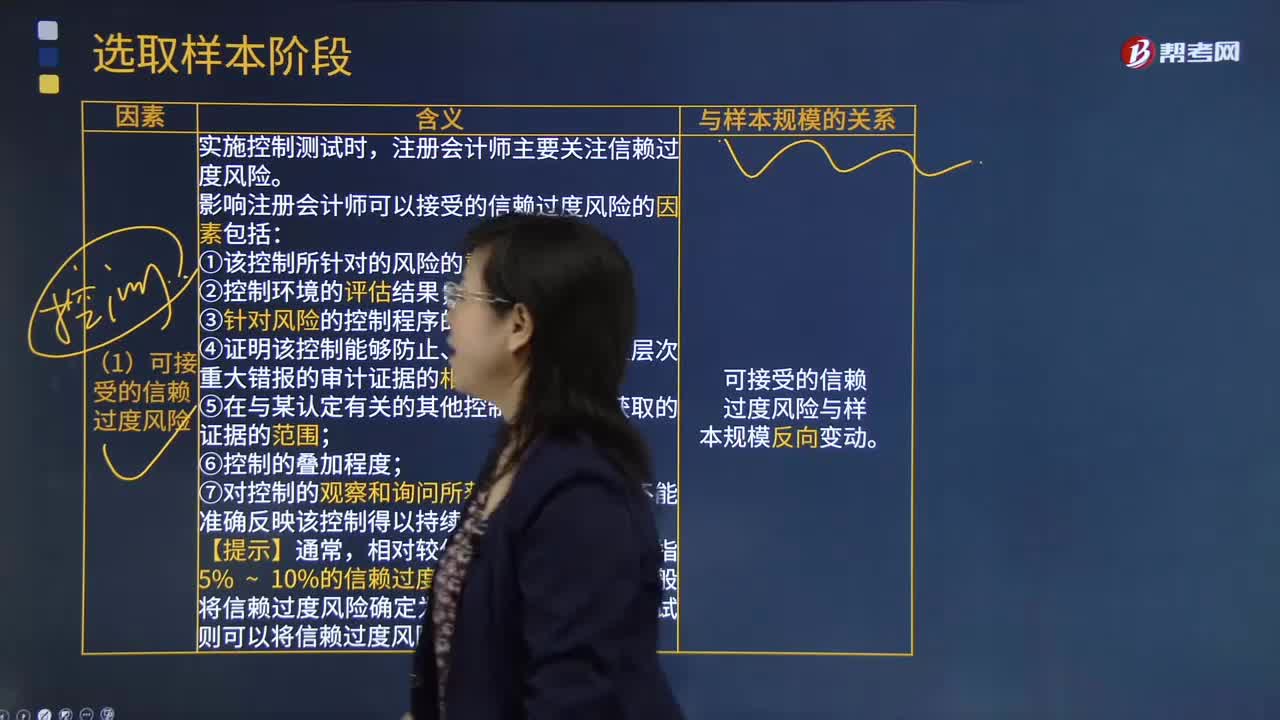

04:11可接受的信賴過度風(fēng)險因素的內(nèi)容是什么?:可接受的信賴過度風(fēng)險因素的內(nèi)容是什么?信賴過度風(fēng)險是將審計抽樣用于控制測試時,推斷的控制有效性高于其實際有效性的風(fēng)險。1.影響注冊會計師可以接受的信賴過度風(fēng)險的因素包括:①該控制所針對的風(fēng)險的重要性;③針對風(fēng)險的控制程序的重要性;④證明該控制能夠防止、發(fā)現(xiàn)和改正認(rèn)定層次重大錯報的審計證據(jù)的相關(guān)性和可靠性;⑦對控制的觀察和詢問所獲得的答復(fù)可能不能準(zhǔn)確反映該控制得以持續(xù)適當(dāng)運行的風(fēng)險。

07:50

07:50什么是動產(chǎn)的浮動抵押?:債務(wù)人不履行到期債務(wù)或者發(fā)生當(dāng)事人約定的實現(xiàn)抵押權(quán)的情形,債權(quán)人有權(quán)就實現(xiàn)抵押權(quán)時的動產(chǎn)優(yōu)先受償。由于設(shè)定此類抵押時抵押財產(chǎn)的范圍尚未確定,抵押權(quán)設(shè)定時抵押財產(chǎn)容許有所浮動,但抵押權(quán)之實現(xiàn)只能針對確定的財產(chǎn)。動產(chǎn)的浮動抵押在實現(xiàn)之前,浮動抵押財產(chǎn)自下列情形之一發(fā)生時確定,③當(dāng)事人約定的實現(xiàn)抵押權(quán)的情形”①浮動抵押的設(shè)立以合同生效為條件“浮動抵押在根據(jù)《物權(quán)法》第一百九十六條確定財產(chǎn)之前。

04:07

04:07企業(yè)戰(zhàn)略聯(lián)盟形成的動因是什么?:企業(yè)戰(zhàn)略聯(lián)盟形成的動因是什么?根據(jù)近年來企業(yè)戰(zhàn)略聯(lián)盟的實踐和發(fā)展,可把促使戰(zhàn)略聯(lián)盟形成的主要動因歸結(jié)為以下六個方面:必須通過建立戰(zhàn)略聯(lián)盟的方式共同分擔(dān),當(dāng)今企業(yè)面臨的經(jīng)營環(huán)境變化迅速。通過建立戰(zhàn)略聯(lián)盟、擴(kuò)大信息傳遞的密度與速度。可以避免單個企業(yè)在市場開發(fā)和研究開發(fā)中的盲目性和因孤軍作戰(zhàn)而引起的全社會范圍內(nèi)的創(chuàng)新資源浪費,并降低市場開發(fā)與技術(shù)創(chuàng)新的風(fēng)險,有利于形成新的競爭模式。

05:40

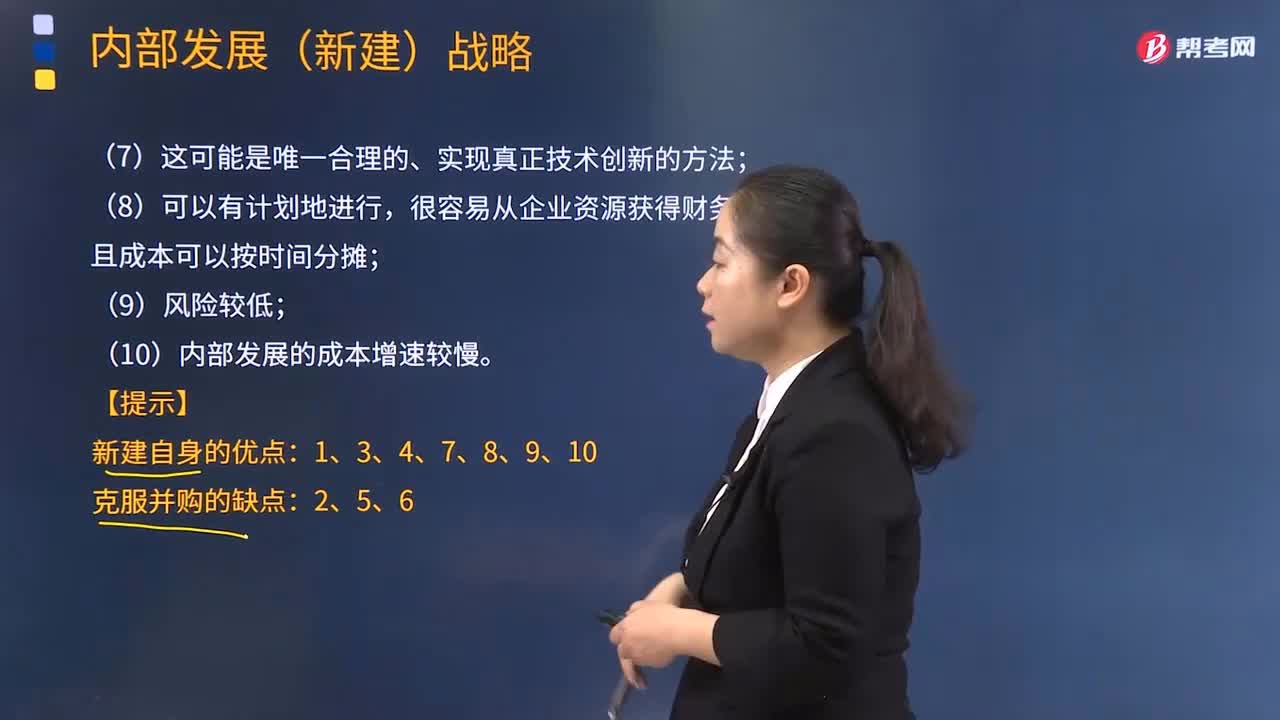

05:40采取內(nèi)部發(fā)展的動因有哪些?:內(nèi)部發(fā)展,是企業(yè)在不收購其他企業(yè)的情況下利用自身的規(guī)模、利潤、活動等內(nèi)部資源來實現(xiàn)擴(kuò)張。采取內(nèi)部發(fā)展的動因:(1)開發(fā)新產(chǎn)品的過程使企業(yè)能最深刻地了解市場及產(chǎn)品;(3)保持同樣的管理風(fēng)格和企業(yè)文化,(4)為管理者提供職業(yè)發(fā)展機(jī)會,因為獲得資產(chǎn)時無須為商譽(yù)支付額外的金額;(6)收購?fù)ǔa(chǎn)生隱藏的或無法預(yù)測的損失,而內(nèi)部發(fā)展不太可能產(chǎn)生這種情況;內(nèi)部發(fā)展(新建)戰(zhàn)略;

11:40

11:40物權(quán)變動的原因有哪些?:物權(quán)變動的類型包括基于法律行為的物權(quán)變動和非基于法律行為的物權(quán)變動。1.基于法律行為的物權(quán)變動(必須公示);2.非基于法律行為的物權(quán)變動(相對無需公示,直接根據(jù)法律的規(guī)定導(dǎo)致物權(quán)變動)。因合法建造、拆除房屋等事實行為設(shè)立或者消滅物權(quán)的:導(dǎo)致物權(quán)設(shè)立、變更、轉(zhuǎn)讓或者消滅的,【提示】文書的內(nèi)容必須是確定物權(quán)歸屬,【提示】基于法律行為的物權(quán)變動應(yīng)當(dāng)公示,非基于法律行為的物權(quán)變動不必以公示為前提。

02:45

02:45權(quán)益凈利率的驅(qū)動因素有哪些?:=營業(yè)凈利率×總資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù),【提示】總資產(chǎn)凈利率是提高權(quán)益凈利率的基本動力。權(quán)益凈利率=營業(yè)凈利率x總資產(chǎn)周轉(zhuǎn)次數(shù)x權(quán)益乘數(shù);影響權(quán)益凈利率變動的不利因素是營業(yè)凈利率和總資產(chǎn)周轉(zhuǎn)次數(shù)的下降,利用連環(huán)替代法可以定量分析相關(guān)因素對權(quán)益凈利率變動的影響程度;(2)總資產(chǎn)周轉(zhuǎn)次數(shù)變動的影響。

05:30

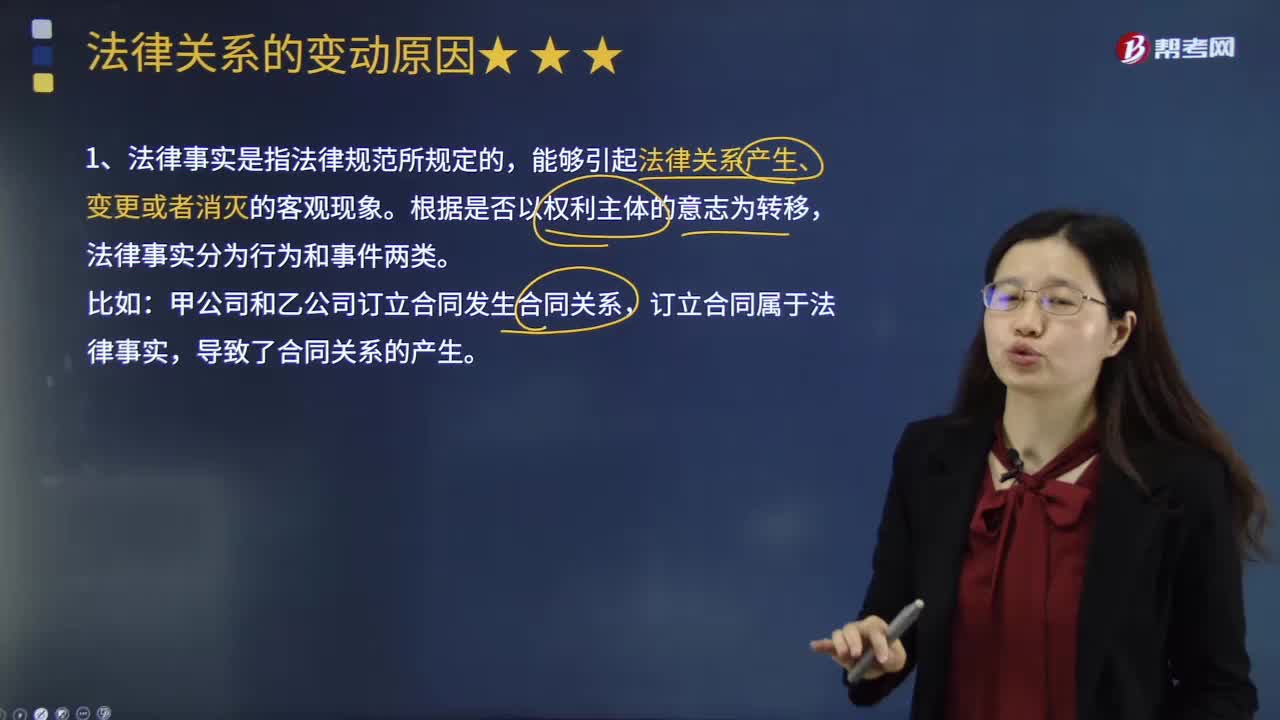

05:30法律關(guān)系變動的原因是什么?:法律關(guān)系發(fā)生變動的原因是什么?法律關(guān)系也有產(chǎn)生、發(fā)展和消滅的過程。能夠引起法律后果即法律關(guān)系產(chǎn)生、變更或消滅的客觀現(xiàn)象。法律事實根據(jù)其是否以權(quán)利主體的意志為轉(zhuǎn)移可以分為行為和事件兩類。行為是指以權(quán)利主體的意志為轉(zhuǎn)移、能夠引起法律后果的法律事實,因此事實行為構(gòu)成通常不受行為人行為能力的影響,但能夠引起法律關(guān)系發(fā)生、變更和消滅的客觀情況。常成為免除法律責(zé)任或消滅法律關(guān)系的原因。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日