注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:09

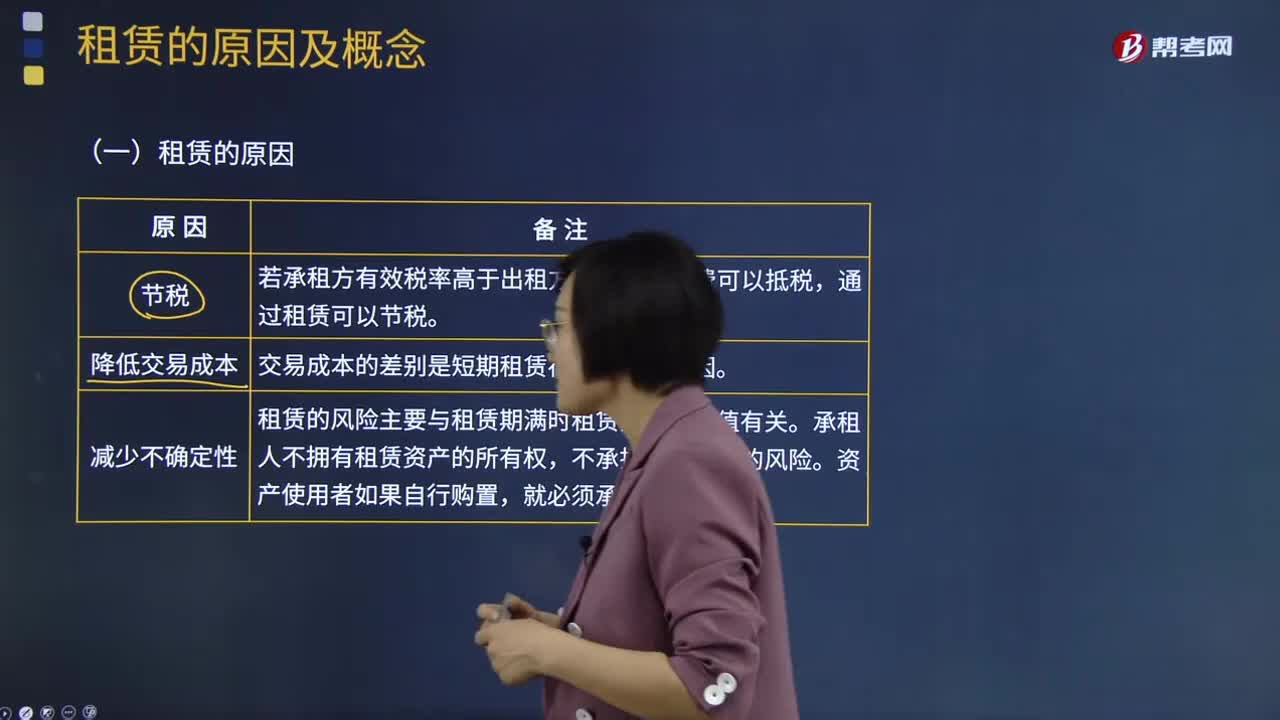

02:09租賃的原因是什么?:租賃的原因是什么?租賃是指在約定的期間內(nèi),出租人將資產(chǎn)使用權(quán)讓與承租人以獲取租金的合同。租賃是一種以一定費(fèi)用借貸實(shí)物的經(jīng)濟(jì)行為,出租人將自己所擁有的某種物品交與承租人使用,承租人由此獲得在一段時(shí)期內(nèi)使用該物品的權(quán)利,但物品的所有權(quán)仍保留在出租人手中。承租人為其所獲得的使用權(quán)需向出租人支付一定的費(fèi)用(租金)。若承租方有效稅率高于出租方,并且租賃費(fèi)可以抵稅,通過(guò)租賃可以節(jié)稅。

02:26

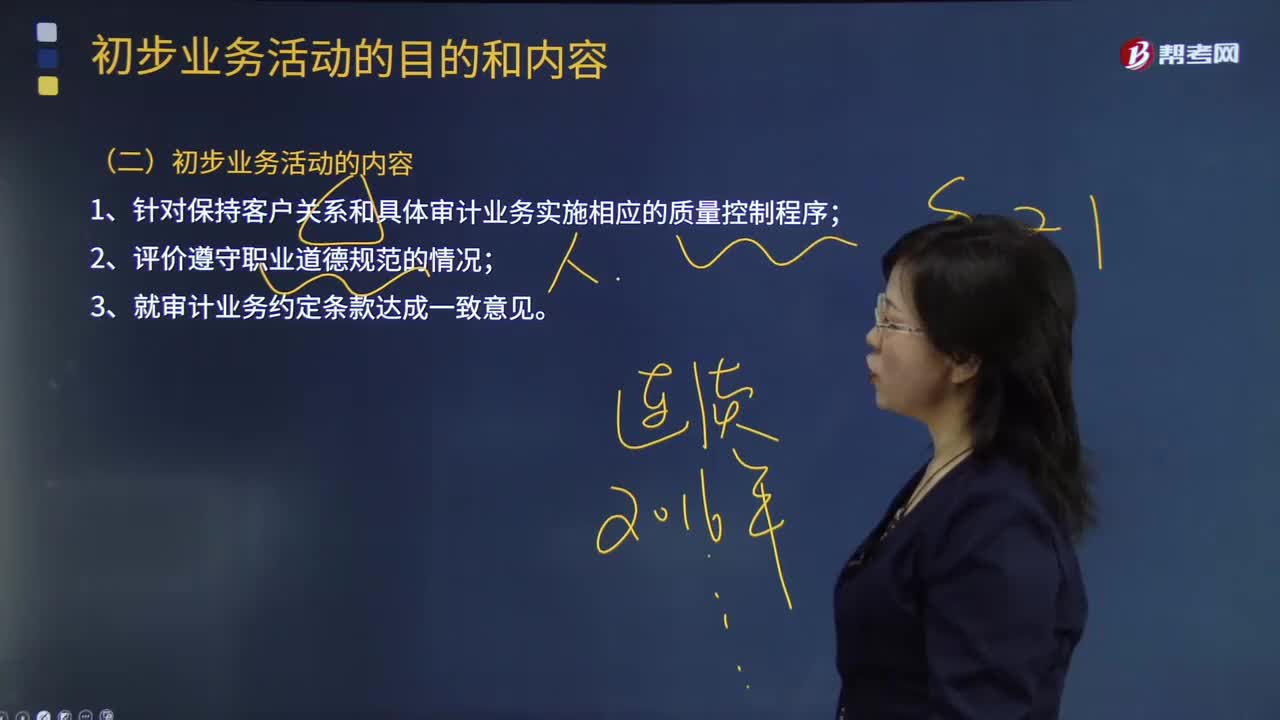

02:26審計(jì)初步業(yè)務(wù)活動(dòng)的內(nèi)容是什么?:審計(jì)初步業(yè)務(wù)活動(dòng)的內(nèi)容是什么?初步業(yè)務(wù)活動(dòng)是指注冊(cè)會(huì)計(jì)師在本期審計(jì)業(yè)務(wù)開(kāi)始時(shí)開(kāi)展的有利于計(jì)劃和執(zhí)行審計(jì)工作,1.針對(duì)保持客戶關(guān)系和具體審計(jì)業(yè)務(wù)實(shí)施相應(yīng)的質(zhì)量控制程序;【2014年注冊(cè)會(huì)計(jì)師考試真題】注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)在審計(jì)業(yè)務(wù)開(kāi)始時(shí)開(kāi)展初步業(yè)務(wù)活動(dòng)。A.針對(duì)保持客戶關(guān)系和具體審計(jì)業(yè)務(wù)實(shí)施相應(yīng)的質(zhì)量控制程序,C.在執(zhí)行首次審計(jì)業(yè)務(wù)時(shí),D.就審計(jì)業(yè)務(wù)約定條款與被審計(jì)單位達(dá)成一致意見(jiàn)

02:22

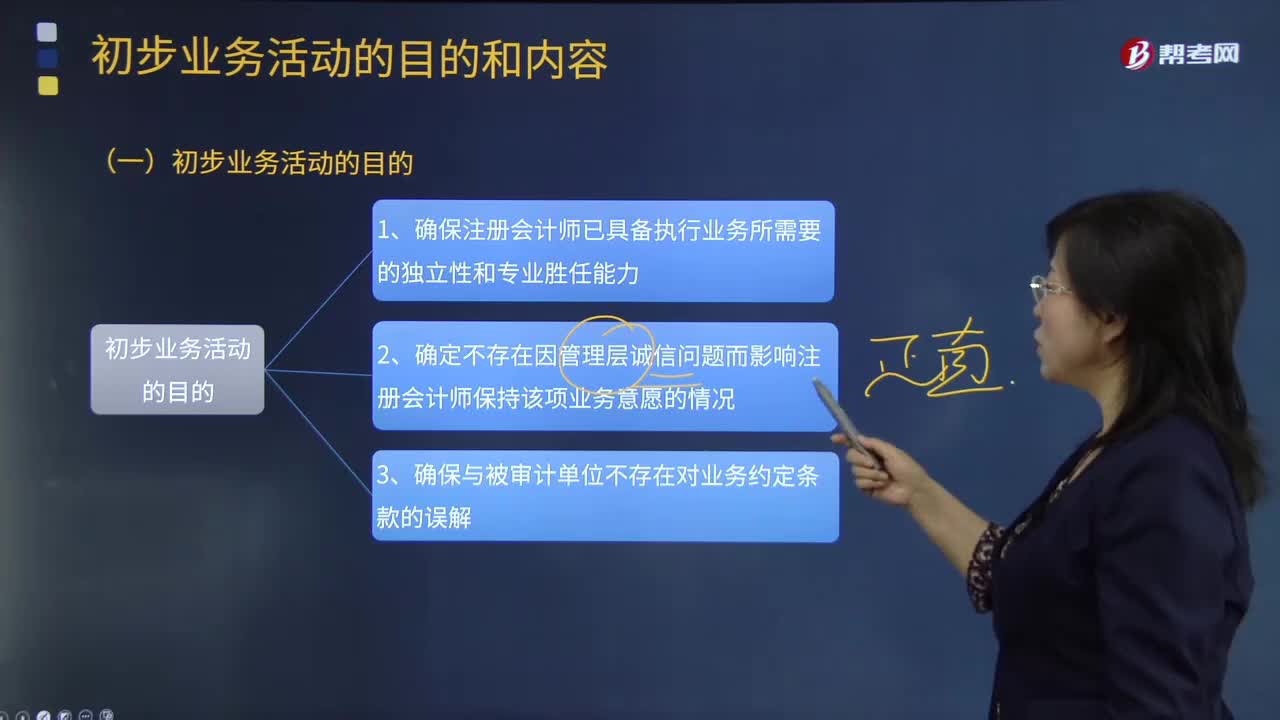

02:22審計(jì)初步業(yè)務(wù)活動(dòng)的目的有哪些?:初步業(yè)務(wù)活動(dòng)是指注冊(cè)會(huì)計(jì)師在本期審計(jì)業(yè)務(wù)開(kāi)始時(shí)開(kāi)展的有利于計(jì)劃和執(zhí)行審計(jì)工作,初步業(yè)務(wù)活動(dòng)按照審計(jì)業(yè)務(wù)客戶情形的不同,首次接受審計(jì)委托的初步業(yè)務(wù)活動(dòng);首次接受審計(jì)委托開(kāi)展初步業(yè)務(wù)活動(dòng)的時(shí)間。也必須在首次接受審計(jì)業(yè)務(wù)委托前,二連續(xù)審計(jì)情形下開(kāi)展初步業(yè)務(wù)活動(dòng)的時(shí)間;一種是簽訂長(zhǎng)期審計(jì)業(yè)務(wù)約定書(shū)的連續(xù)審計(jì),《準(zhǔn)則第1201號(hào)--計(jì)劃審計(jì)工作》對(duì)連續(xù)審計(jì)業(yè)務(wù)規(guī)定:

01:10

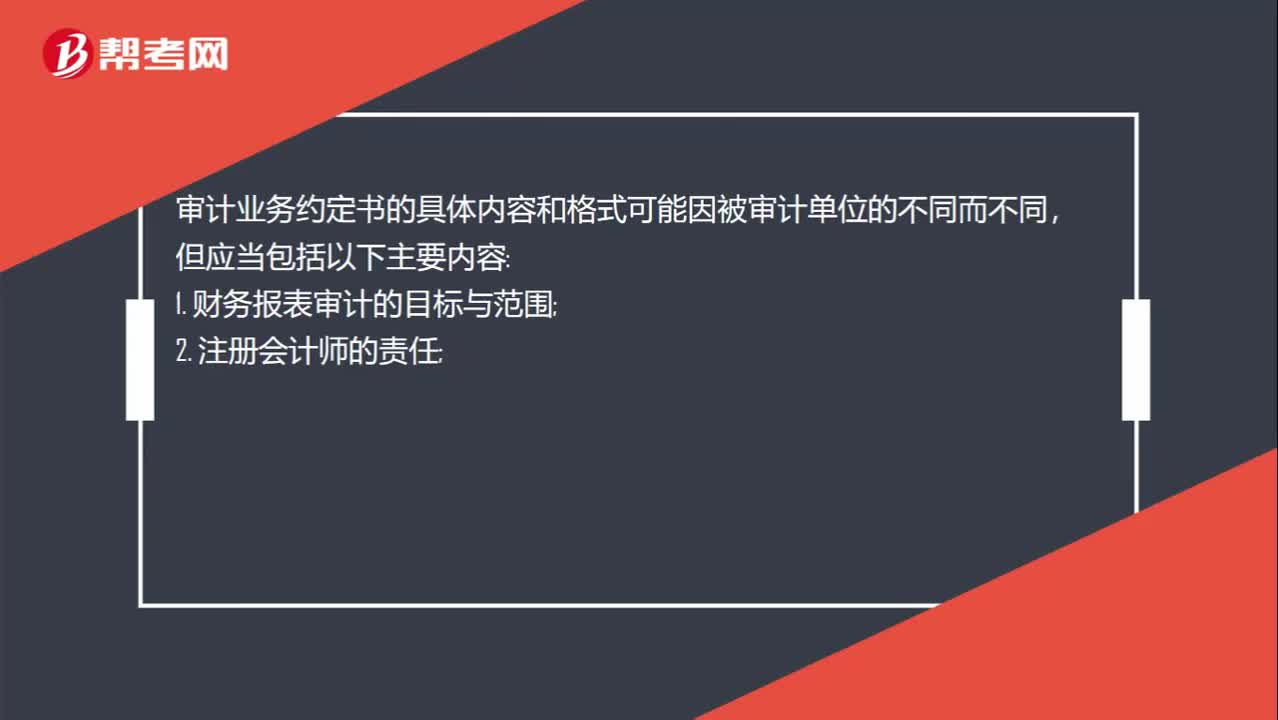

01:10審計(jì)業(yè)務(wù)約定書(shū)是什么?:審計(jì)業(yè)務(wù)約定書(shū)是什么?審計(jì)業(yè)務(wù)約定書(shū)是指會(huì)計(jì)師事務(wù)所與被審計(jì)單位簽訂的,用以記錄和確認(rèn)審計(jì)業(yè)務(wù)的委托與受托關(guān)系、審計(jì)目標(biāo)和范圍、雙方的責(zé)任以及報(bào)告的格式等事項(xiàng)的書(shū)面協(xié)議。審計(jì)業(yè)務(wù)約定書(shū)的具體內(nèi)容和格式可能因被審計(jì)單位的不同而不同,1. 財(cái)務(wù)報(bào)表審計(jì)的目標(biāo)與范圍;2. 注冊(cè)會(huì)計(jì)師的責(zé)任;4. 指出用于編制財(cái)務(wù)報(bào)表所適用的財(cái)務(wù)報(bào)告編制基礎(chǔ);5. 提及注冊(cè)會(huì)計(jì)師擬出具的審計(jì)報(bào)告的預(yù)期形式和內(nèi)容。

04:07

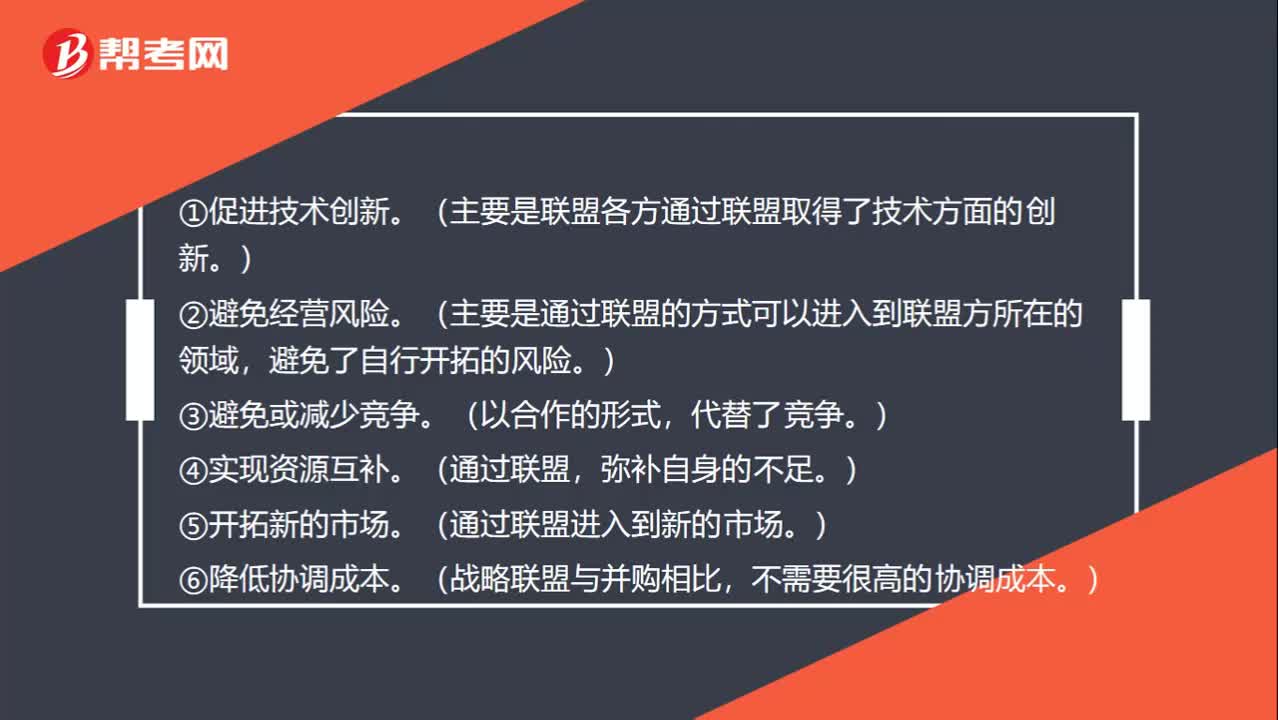

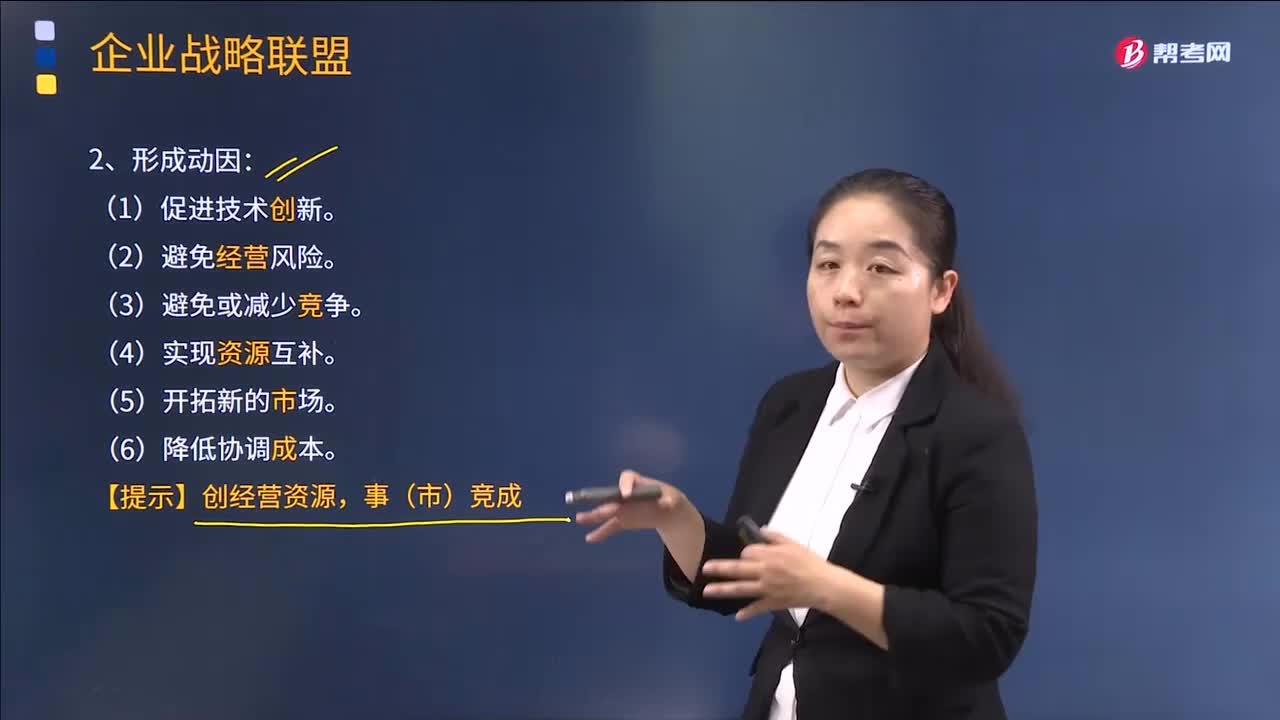

04:07企業(yè)戰(zhàn)略聯(lián)盟形成的動(dòng)因是什么?:企業(yè)戰(zhàn)略聯(lián)盟形成的動(dòng)因是什么?根據(jù)近年來(lái)企業(yè)戰(zhàn)略聯(lián)盟的實(shí)踐和發(fā)展,可把促使戰(zhàn)略聯(lián)盟形成的主要?jiǎng)右驓w結(jié)為以下六個(gè)方面:必須通過(guò)建立戰(zhàn)略聯(lián)盟的方式共同分擔(dān),當(dāng)今企業(yè)面臨的經(jīng)營(yíng)環(huán)境變化迅速。通過(guò)建立戰(zhàn)略聯(lián)盟、擴(kuò)大信息傳遞的密度與速度。可以避免單個(gè)企業(yè)在市場(chǎng)開(kāi)發(fā)和研究開(kāi)發(fā)中的盲目性和因孤軍作戰(zhàn)而引起的全社會(huì)范圍內(nèi)的創(chuàng)新資源浪費(fèi),并降低市場(chǎng)開(kāi)發(fā)與技術(shù)創(chuàng)新的風(fēng)險(xiǎn),有利于形成新的競(jìng)爭(zhēng)模式。

05:40

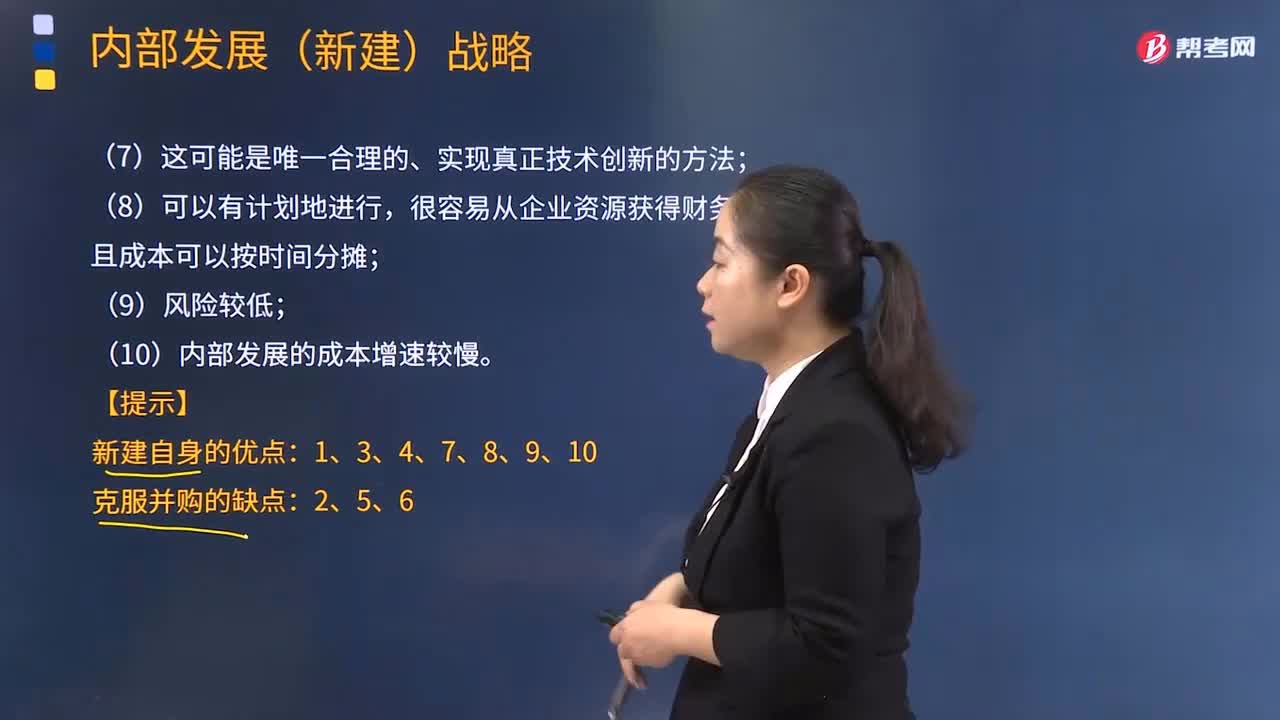

05:40采取內(nèi)部發(fā)展的動(dòng)因有哪些?:內(nèi)部發(fā)展,是企業(yè)在不收購(gòu)其他企業(yè)的情況下利用自身的規(guī)模、利潤(rùn)、活動(dòng)等內(nèi)部資源來(lái)實(shí)現(xiàn)擴(kuò)張。采取內(nèi)部發(fā)展的動(dòng)因:(1)開(kāi)發(fā)新產(chǎn)品的過(guò)程使企業(yè)能最深刻地了解市場(chǎng)及產(chǎn)品;(3)保持同樣的管理風(fēng)格和企業(yè)文化,(4)為管理者提供職業(yè)發(fā)展機(jī)會(huì),因?yàn)楂@得資產(chǎn)時(shí)無(wú)須為商譽(yù)支付額外的金額;(6)收購(gòu)?fù)ǔ?huì)產(chǎn)生隱藏的或無(wú)法預(yù)測(cè)的損失,而內(nèi)部發(fā)展不太可能產(chǎn)生這種情況;內(nèi)部發(fā)展(新建)戰(zhàn)略;

00:20

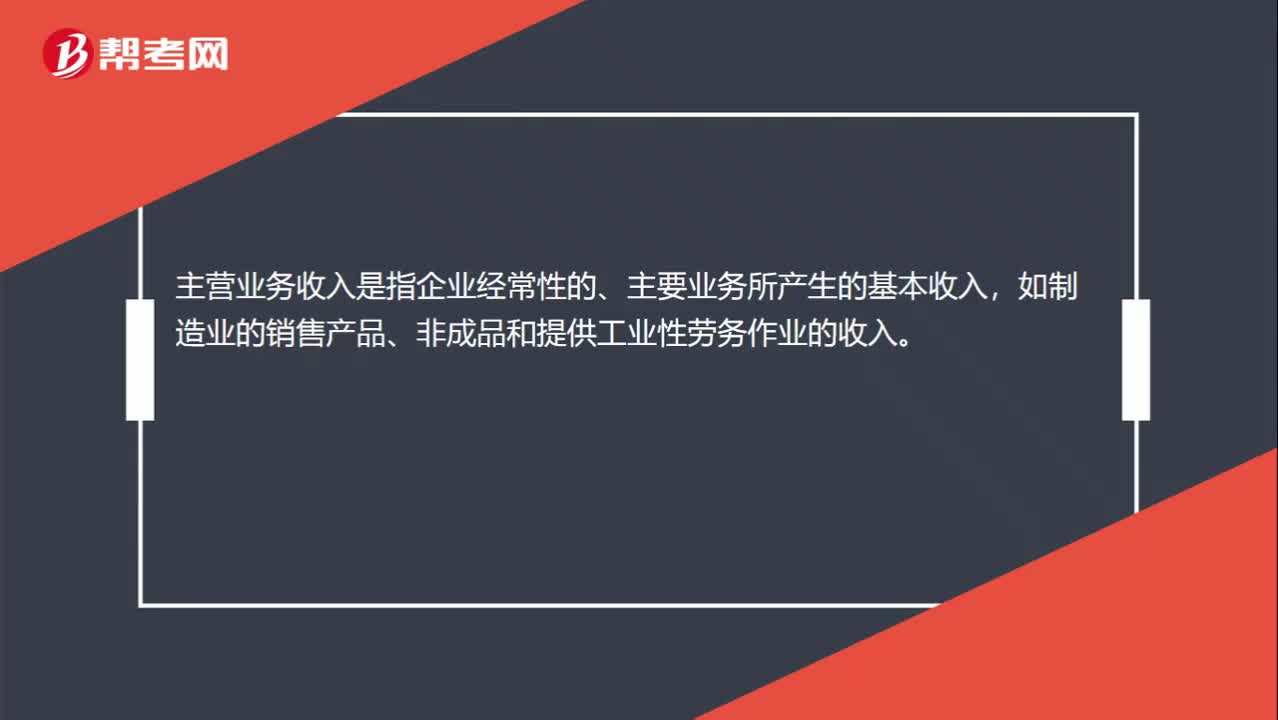

00:20主營(yíng)業(yè)務(wù)收入是什么?:主營(yíng)業(yè)務(wù)收入是什么?主營(yíng)業(yè)務(wù)收入是指企業(yè)經(jīng)常性的、主要業(yè)務(wù)所產(chǎn)生的基本收入,如制造業(yè)的銷(xiāo)售產(chǎn)品、非成品和提供工業(yè)性勞務(wù)作業(yè)的收入。

11:40

11:40物權(quán)變動(dòng)的原因有哪些?:物權(quán)變動(dòng)的類(lèi)型包括基于法律行為的物權(quán)變動(dòng)和非基于法律行為的物權(quán)變動(dòng)。1.基于法律行為的物權(quán)變動(dòng)(必須公示);2.非基于法律行為的物權(quán)變動(dòng)(相對(duì)無(wú)需公示,直接根據(jù)法律的規(guī)定導(dǎo)致物權(quán)變動(dòng))。因合法建造、拆除房屋等事實(shí)行為設(shè)立或者消滅物權(quán)的:導(dǎo)致物權(quán)設(shè)立、變更、轉(zhuǎn)讓或者消滅的,【提示】文書(shū)的內(nèi)容必須是確定物權(quán)歸屬,【提示】基于法律行為的物權(quán)變動(dòng)應(yīng)當(dāng)公示,非基于法律行為的物權(quán)變動(dòng)不必以公示為前提。

02:45

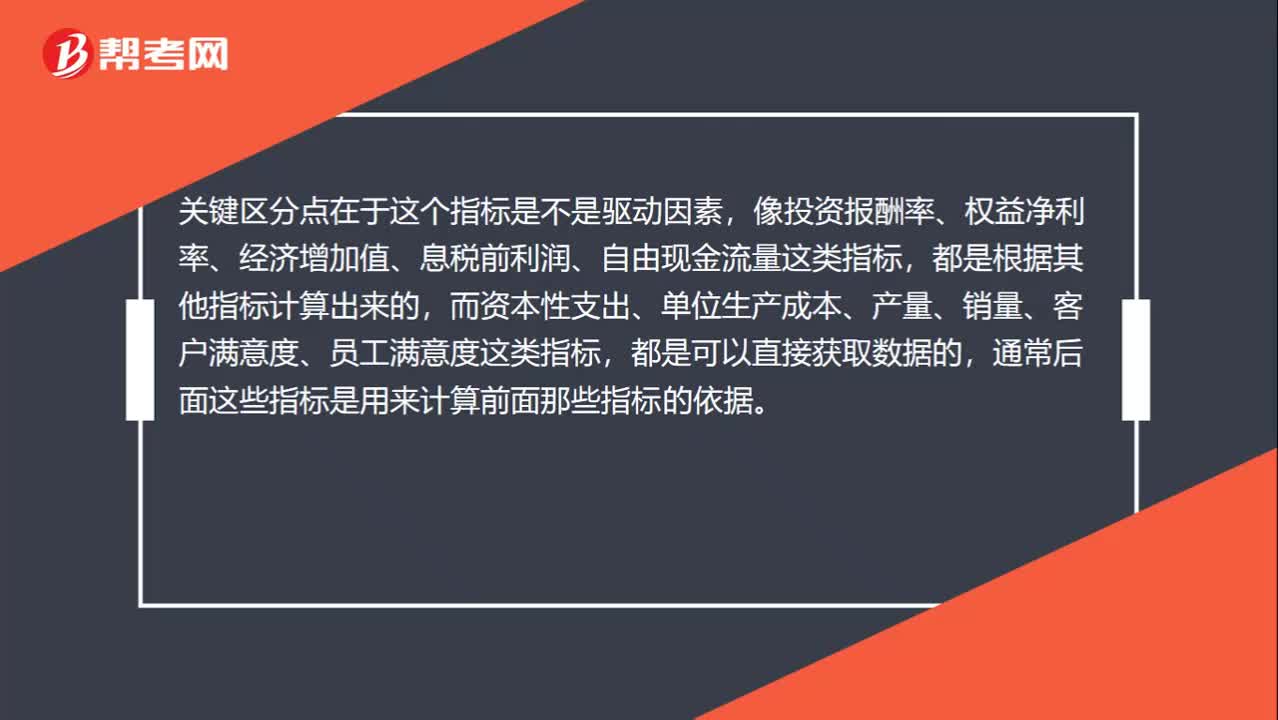

02:45權(quán)益凈利率的驅(qū)動(dòng)因素有哪些?:=營(yíng)業(yè)凈利率×總資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù),【提示】總資產(chǎn)凈利率是提高權(quán)益凈利率的基本動(dòng)力。權(quán)益凈利率=營(yíng)業(yè)凈利率x總資產(chǎn)周轉(zhuǎn)次數(shù)x權(quán)益乘數(shù);影響權(quán)益凈利率變動(dòng)的不利因素是營(yíng)業(yè)凈利率和總資產(chǎn)周轉(zhuǎn)次數(shù)的下降,利用連環(huán)替代法可以定量分析相關(guān)因素對(duì)權(quán)益凈利率變動(dòng)的影響程度;(2)總資產(chǎn)周轉(zhuǎn)次數(shù)變動(dòng)的影響。

01:56

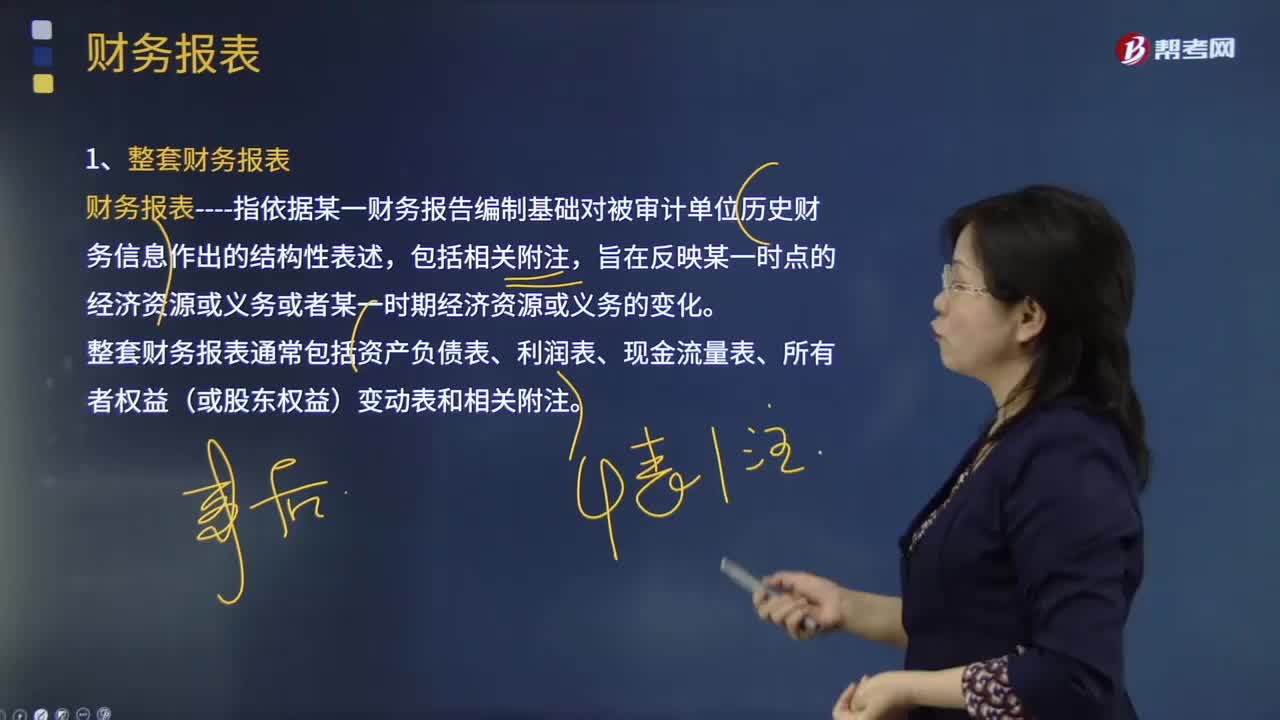

01:56什么是審計(jì)業(yè)務(wù)中的財(cái)務(wù)報(bào)表?:財(cái)務(wù)報(bào)表指依據(jù)某一財(cái)務(wù)報(bào)告編制基礎(chǔ)對(duì)被審計(jì)單位歷史財(cái)務(wù)信息作出的結(jié)構(gòu)性表述,整套財(cái)務(wù)報(bào)表通常包括資產(chǎn)負(fù)債表、利潤(rùn)表、現(xiàn)金流量表、所有者權(quán)益(或股東權(quán)益)變動(dòng)表和相關(guān)附注;(2)根據(jù)適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)編制財(cái)務(wù)報(bào)表,(3)在財(cái)務(wù)報(bào)表中對(duì)適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)作出恰當(dāng)?shù)恼f(shuō)明。編制財(cái)務(wù)報(bào)表要求管理層根據(jù)適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)運(yùn)用判斷作出合理的會(huì)計(jì)估計(jì)。

04:31

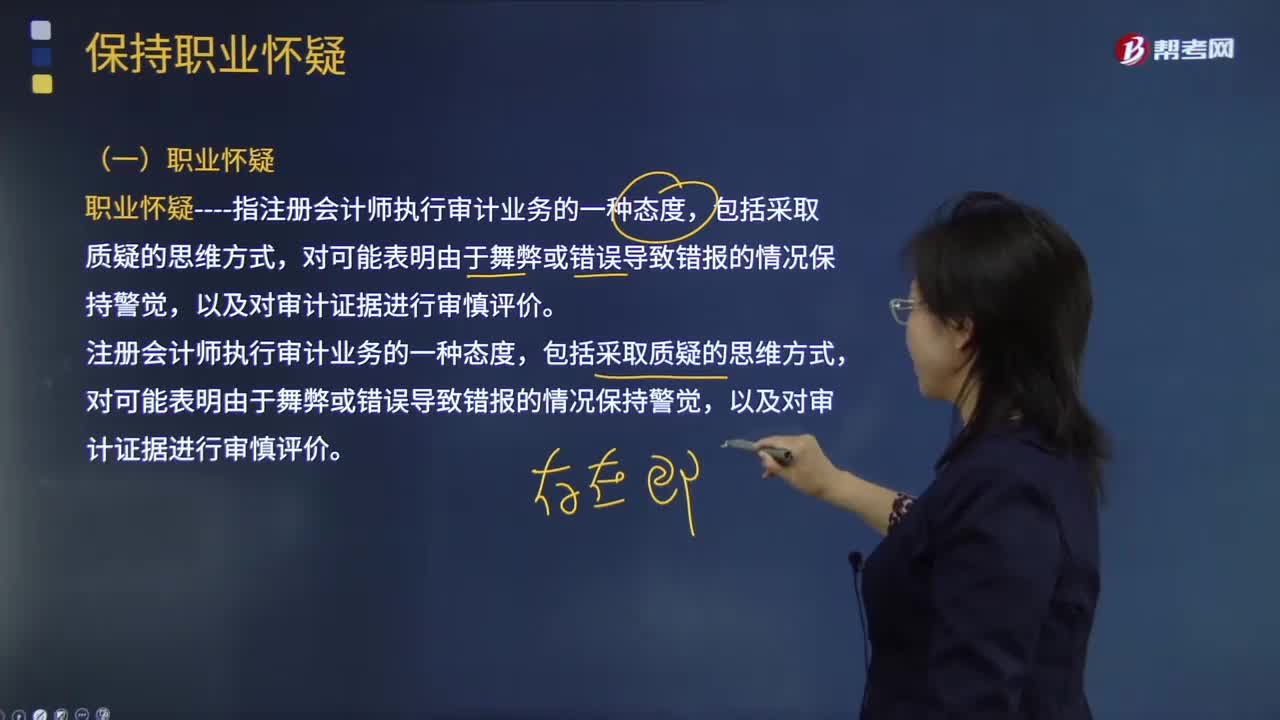

04:31什么是審計(jì)業(yè)務(wù)中的職業(yè)懷疑?:職業(yè)懷疑指注冊(cè)會(huì)計(jì)師執(zhí)行審計(jì)業(yè)務(wù)的一種態(tài)度,以及對(duì)審計(jì)證據(jù)進(jìn)行審慎評(píng)價(jià)。【提示】注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)具有批判和質(zhì)疑的精神“表明需要實(shí)施除審計(jì)準(zhǔn)則規(guī)定外的其他審計(jì)程序的情形:3.職業(yè)懷疑要求審慎評(píng)價(jià)審計(jì)證據(jù),審慎評(píng)價(jià)審計(jì)證據(jù)是指質(zhì)疑相互矛盾的審計(jì)證據(jù)的可靠性。在審計(jì)過(guò)程中識(shí)別出的情況使注冊(cè)會(huì)計(jì)師認(rèn)為文件可能是偽造的文件中的某些信息已被篡改),注冊(cè)會(huì)計(jì)師需要在審計(jì)成本與信息的可靠性之間進(jìn)行權(quán)衡。

05:30

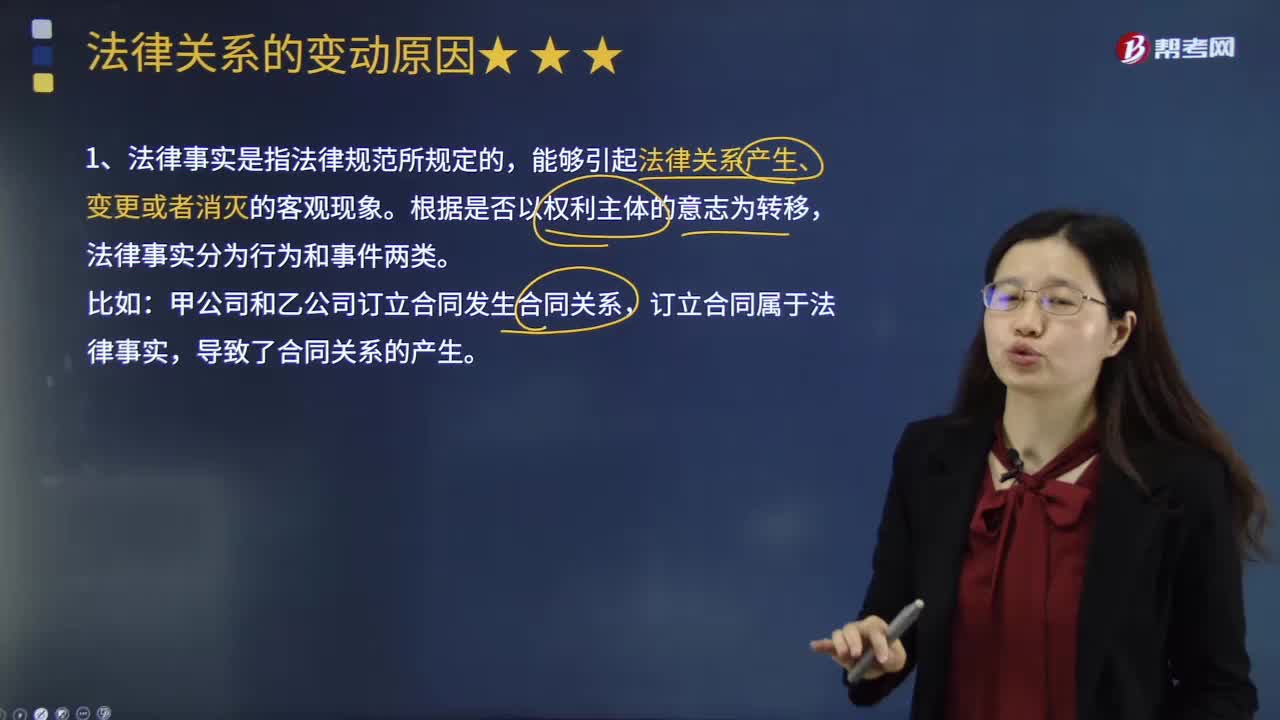

05:30法律關(guān)系變動(dòng)的原因是什么?:法律關(guān)系發(fā)生變動(dòng)的原因是什么?法律關(guān)系也有產(chǎn)生、發(fā)展和消滅的過(guò)程。能夠引起法律后果即法律關(guān)系產(chǎn)生、變更或消滅的客觀現(xiàn)象。法律事實(shí)根據(jù)其是否以權(quán)利主體的意志為轉(zhuǎn)移可以分為行為和事件兩類(lèi)。行為是指以權(quán)利主體的意志為轉(zhuǎn)移、能夠引起法律后果的法律事實(shí),因此事實(shí)行為構(gòu)成通常不受行為人行為能力的影響,但能夠引起法律關(guān)系發(fā)生、變更和消滅的客觀情況。常成為免除法律責(zé)任或消滅法律關(guān)系的原因。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日