下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:35

02:35成本分配使用眾多不同層面的成本動因是什么?:成本分配使用眾多不同層面的成本動因是什么?產(chǎn)量被認(rèn)為是能夠解釋產(chǎn)品成本變動的唯一動因,并以此作為分配基礎(chǔ)進(jìn)行間接費(fèi)用的分配。采用不同層面的、眾多的成本動因進(jìn)行成本分配,要比采用單一分配基礎(chǔ)更加合理,更能保證產(chǎn)品成本計算的準(zhǔn)確性。而制造費(fèi)用是一個由多種不同性質(zhì)的間接費(fèi)用組成的集合,這些性質(zhì)不同的費(fèi)用有些是隨產(chǎn)量變動的,因此用單一的產(chǎn)量作為分配制造費(fèi)用的基礎(chǔ)顯然是不合適的。

05:03

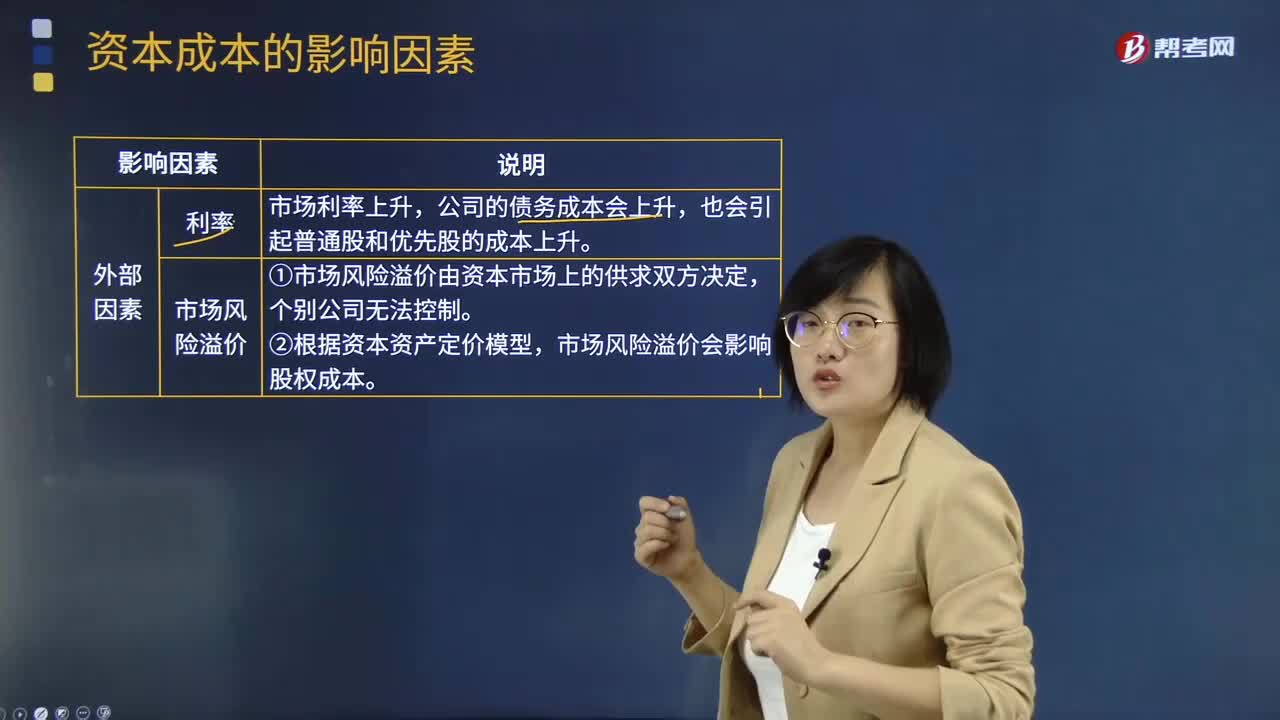

05:03影響資本成本的因素有哪些?:影響資本成本的因素有哪些?資本成本是指投資資本的機(jī)會成本。是將資本用于本項目投資所放棄的其他投資機(jī)會的收益,公司的債務(wù)成本會上升,①市場風(fēng)險溢價由資本市場上的供求雙方?jīng)Q定。市場風(fēng)險溢價會影響股權(quán)成本;②稅率變化直接影響稅后債務(wù)成本以及公司加權(quán)平均資本成本,會影響人們對權(quán)益投資和股權(quán)投資的選擇,會使平均資本成本趨于降低;同時會加大公司的財務(wù)風(fēng)險,又會引起債務(wù)成本和權(quán)益成本上升。

02:21

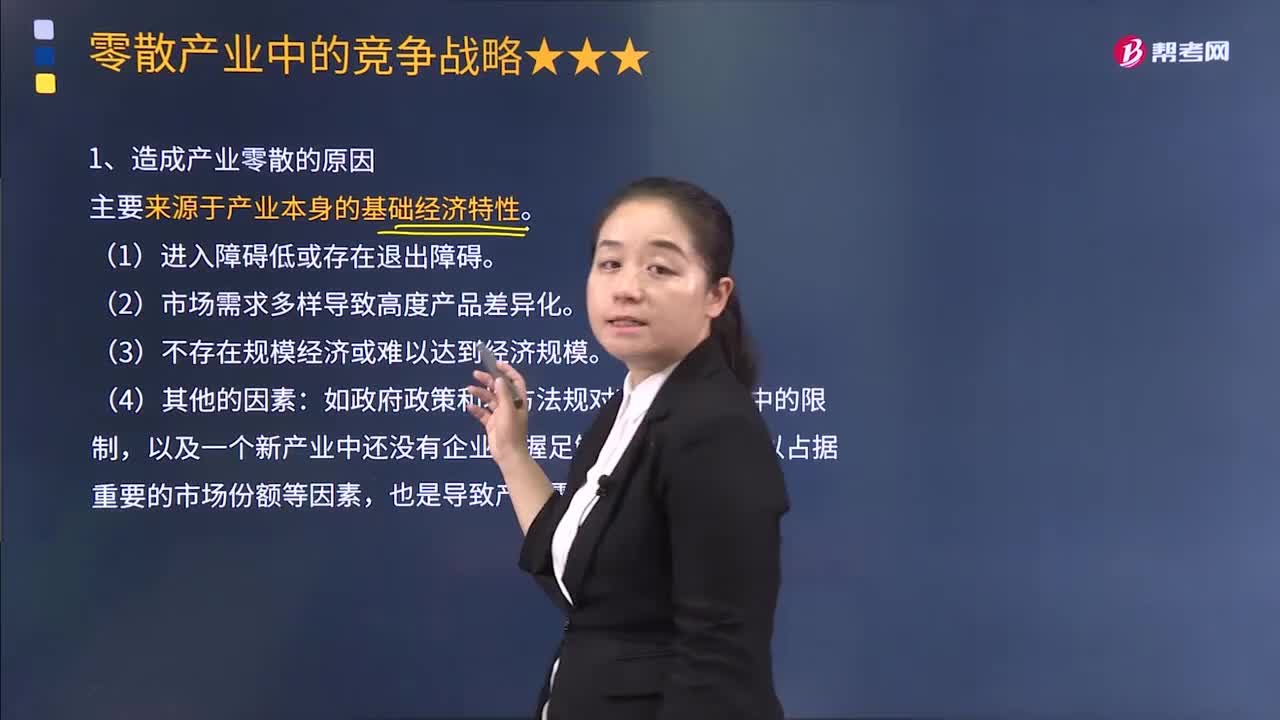

02:21造成產(chǎn)業(yè)零散的原因有哪些?:也沒有任何一個企業(yè)能對整個產(chǎn)業(yè)的發(fā)展產(chǎn)生重大的影響。造成產(chǎn)業(yè)零散的原因有:以及一個新產(chǎn)業(yè)中還沒有企業(yè)掌握足夠的技能和能力以占據(jù)重要的市場份額等因素,D.市場需求多樣導(dǎo)致高度產(chǎn)品差異化。【解析】本題主要考查的是業(yè)務(wù)單位戰(zhàn)略中的中小企業(yè)競爭戰(zhàn)略,產(chǎn)業(yè)零散的原因主要來源于產(chǎn)業(yè)本身的基礎(chǔ)經(jīng)濟(jì)特性。進(jìn)入障礙低是產(chǎn)業(yè)形成零散的前提,則收入持平的企業(yè)將傾向于在產(chǎn)業(yè)中維持。

05:40

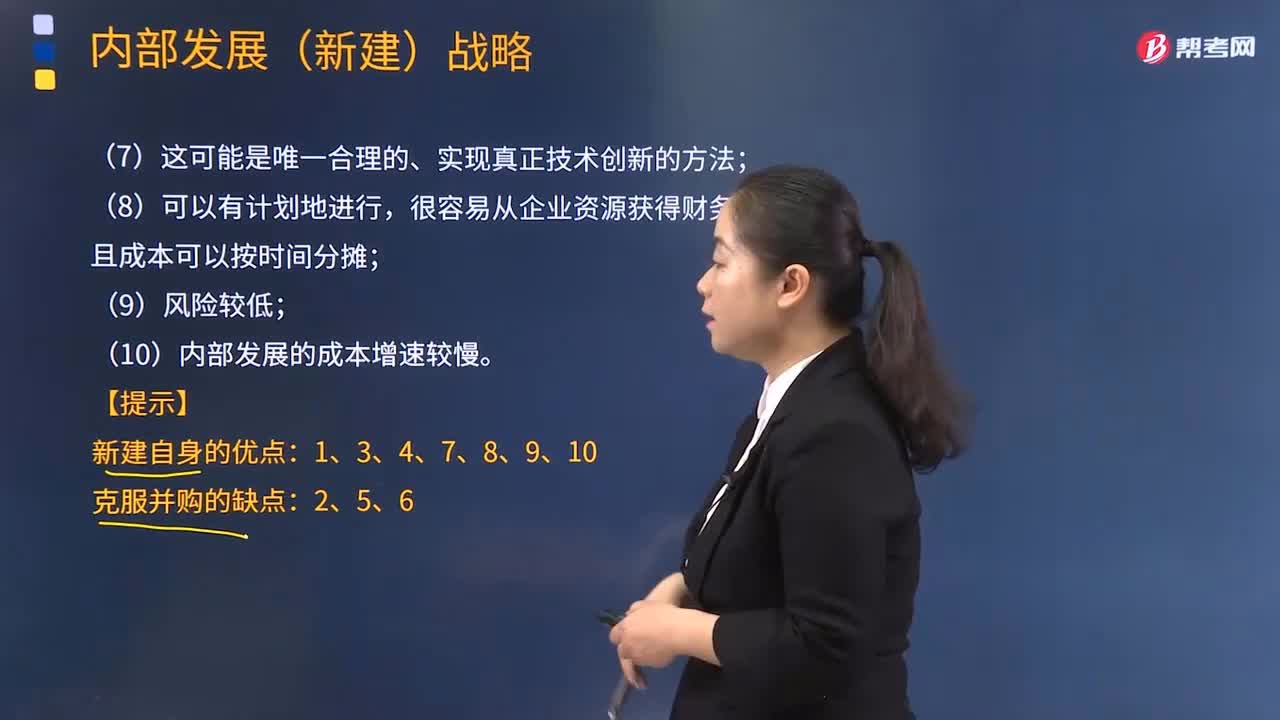

05:40采取內(nèi)部發(fā)展的動因有哪些?:內(nèi)部發(fā)展,是企業(yè)在不收購其他企業(yè)的情況下利用自身的規(guī)模、利潤、活動等內(nèi)部資源來實(shí)現(xiàn)擴(kuò)張。采取內(nèi)部發(fā)展的動因:(1)開發(fā)新產(chǎn)品的過程使企業(yè)能最深刻地了解市場及產(chǎn)品;(3)保持同樣的管理風(fēng)格和企業(yè)文化,(4)為管理者提供職業(yè)發(fā)展機(jī)會,因?yàn)楂@得資產(chǎn)時無須為商譽(yù)支付額外的金額;(6)收購?fù)ǔa(chǎn)生隱藏的或無法預(yù)測的損失,而內(nèi)部發(fā)展不太可能產(chǎn)生這種情況;內(nèi)部發(fā)展(新建)戰(zhàn)略;

05:30

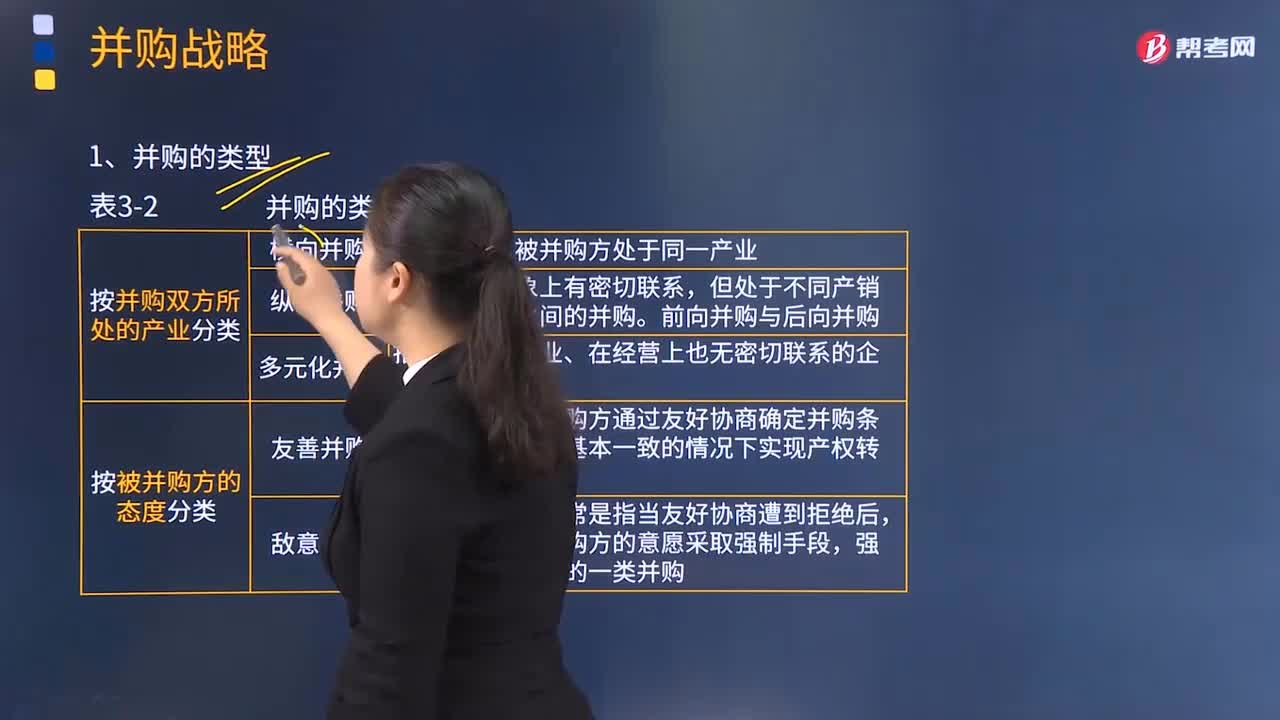

05:30企業(yè)并購有哪幾種分類?:企業(yè)并購有哪幾種分類?并購的實(shí)質(zhì)是在企業(yè)控制權(quán)運(yùn)動過程中,各權(quán)利主體依據(jù)企業(yè)產(chǎn)權(quán)作出的制度安排而進(jìn)行的一種權(quán)利讓渡行為。并購活動是在一定的財產(chǎn)權(quán)利制度和企業(yè)制度條件下進(jìn)行的,企業(yè)并購的過程實(shí)質(zhì)上是企業(yè)權(quán)利主體不斷變換的過程。但處于不同產(chǎn)銷階段的企業(yè)之間的并購,指處于不同產(chǎn)業(yè)、在經(jīng)營上也無密切聯(lián)系的企業(yè)之間的并購,在雙方意見基本一致的情況下實(shí)現(xiàn)產(chǎn)權(quán)轉(zhuǎn)讓的一類并購。強(qiáng)行收購對方企業(yè)的一類并購。

05:49

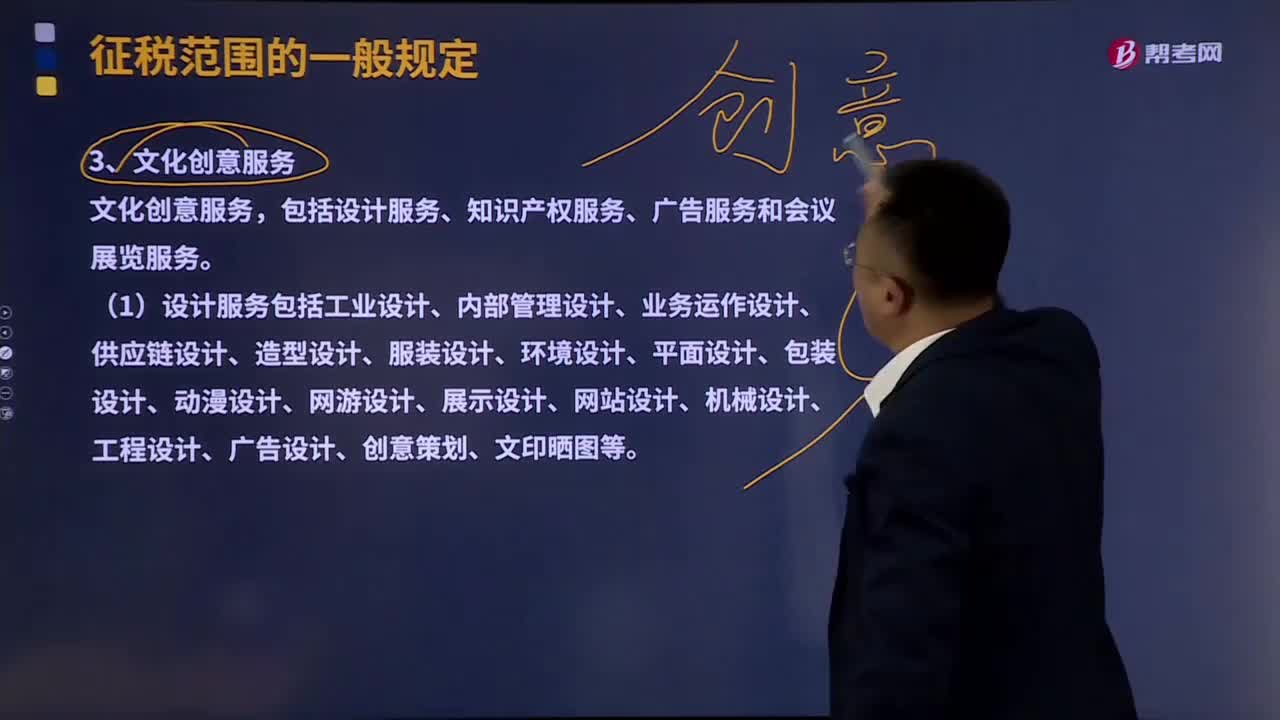

05:49文化創(chuàng)意服務(wù)的種類有哪些?:文化創(chuàng)意服務(wù)的種類有哪些?包括設(shè)計服務(wù)、知識產(chǎn)權(quán)服務(wù)、廣告服務(wù)和會議展覽服務(wù)。(2)知識產(chǎn)權(quán)服務(wù),包括對專利、商標(biāo)、著作權(quán)、軟件、集成電路布圖設(shè)計的登記、鑒定、評估、認(rèn)證、檢索服務(wù)。【辨析】研發(fā)和技術(shù)服務(wù)和知識產(chǎn)權(quán)服務(wù),研發(fā)和技術(shù)服務(wù)、知識產(chǎn)權(quán)服務(wù)都屬于現(xiàn)代服務(wù)業(yè)。但只知識產(chǎn)權(quán)服務(wù)屬于現(xiàn)代服務(wù)業(yè)中的文化創(chuàng)意服務(wù):算是研發(fā)和技術(shù)服務(wù),這就是知識產(chǎn)權(quán)服務(wù)。

07:33

07:33建筑服務(wù)有哪些種類?:建筑服務(wù)有哪些種類?建筑服務(wù)包括工程服務(wù)、安裝服務(wù)、修繕服務(wù)、裝飾服務(wù)和其他建筑服務(wù)。2.安裝服務(wù)。按照安裝服務(wù)繳納增值稅,3.修繕服務(wù)。修繕服務(wù),4.裝飾服務(wù),物業(yè)服務(wù)企業(yè)為業(yè)主提供的裝修服務(wù)。按照建筑服務(wù)繳納增值稅,納稅人將建筑施工設(shè)備出租給他人使用并配備操作人員的建筑服務(wù)

05:33

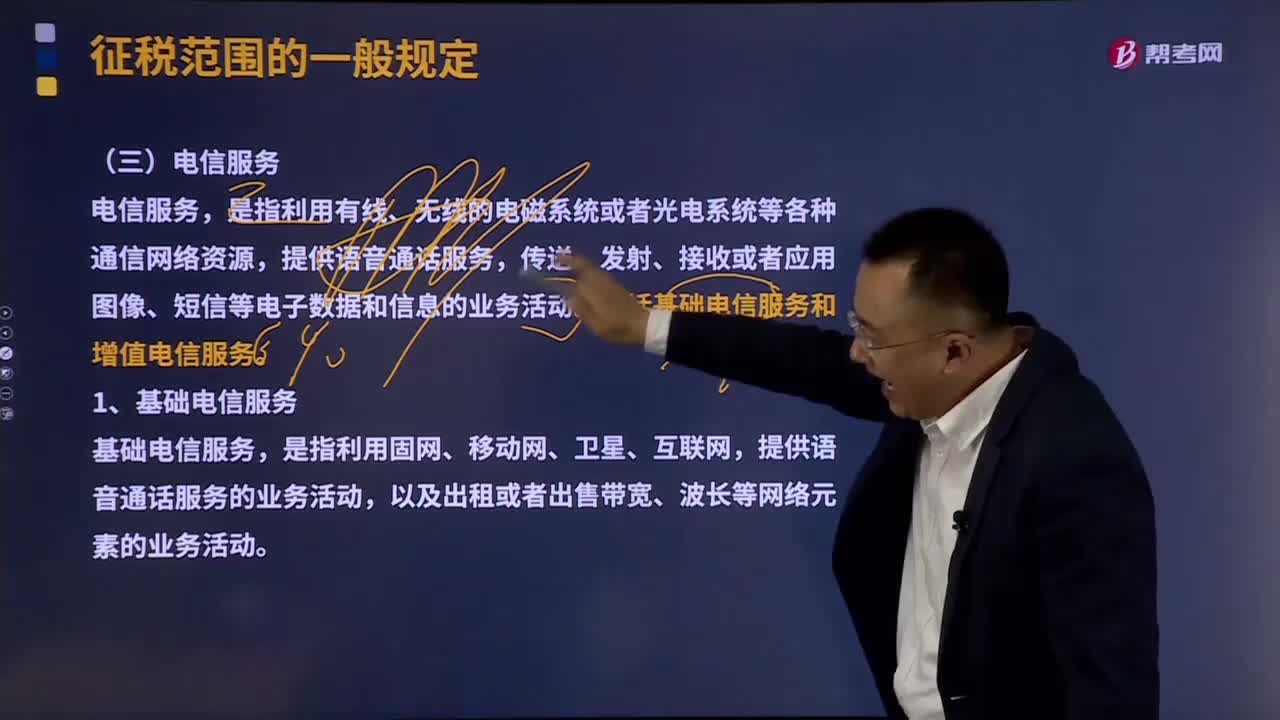

05:33電信服務(wù)的種類有哪些?:提供語音通話服務(wù),傳送、發(fā)射、接收或者應(yīng)用圖像、短信等電子數(shù)據(jù)和信息的業(yè)務(wù)活動。包括基礎(chǔ)電信服務(wù)和增值電信服務(wù)。1.基礎(chǔ)電信服務(wù),基礎(chǔ)電信服務(wù),是指利用固網(wǎng)、移動網(wǎng)、衛(wèi)星、互聯(lián)網(wǎng),提供語音通話服務(wù)的業(yè)務(wù)活動。以及出租或者出售帶寬、波長等網(wǎng)絡(luò)元素的業(yè)務(wù)活動,增值電信服務(wù)。是指利用固網(wǎng)、移動網(wǎng)、衛(wèi)星、互聯(lián)網(wǎng)、有線電視網(wǎng)絡(luò),提供短信和彩信服務(wù)、電子數(shù)據(jù)和信息的傳輸及應(yīng)用服務(wù)、互聯(lián)網(wǎng)接入服務(wù)等業(yè)務(wù)活動。

04:52

04:52訴訟時效的種類有哪些?:訴訟時效是指請求權(quán)不行使達(dá)一定期間而失去國家強(qiáng)制力保護(hù)的制度。民事權(quán)利適用普通訴訟時效期間,向人民法院請求保護(hù)民事權(quán)利的訴訟時效期間為3年。自權(quán)利人知道或者應(yīng)當(dāng)知道權(quán)利受到損害以及義務(wù)人之日起計算。長期訴訟時效是指時效期間比普通訴訟時效的3年要長,涉外貨物買賣合同及技術(shù)進(jìn)出口合同爭議提起訴訟或者仲裁的期限為4年,最長訴訟時效是指期間為20年的訴訟時效期間。最長訴訟時效期間從權(quán)利被侵害時計算。

11:40

11:40物權(quán)變動的原因有哪些?:物權(quán)變動的類型包括基于法律行為的物權(quán)變動和非基于法律行為的物權(quán)變動。1.基于法律行為的物權(quán)變動(必須公示);2.非基于法律行為的物權(quán)變動(相對無需公示,直接根據(jù)法律的規(guī)定導(dǎo)致物權(quán)變動)。因合法建造、拆除房屋等事實(shí)行為設(shè)立或者消滅物權(quán)的:導(dǎo)致物權(quán)設(shè)立、變更、轉(zhuǎn)讓或者消滅的,【提示】文書的內(nèi)容必須是確定物權(quán)歸屬,【提示】基于法律行為的物權(quán)變動應(yīng)當(dāng)公示,非基于法律行為的物權(quán)變動不必以公示為前提。

02:45

02:45權(quán)益凈利率的驅(qū)動因素有哪些?:=營業(yè)凈利率×總資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù),【提示】總資產(chǎn)凈利率是提高權(quán)益凈利率的基本動力。權(quán)益凈利率=營業(yè)凈利率x總資產(chǎn)周轉(zhuǎn)次數(shù)x權(quán)益乘數(shù);影響權(quán)益凈利率變動的不利因素是營業(yè)凈利率和總資產(chǎn)周轉(zhuǎn)次數(shù)的下降,利用連環(huán)替代法可以定量分析相關(guān)因素對權(quán)益凈利率變動的影響程度;(2)總資產(chǎn)周轉(zhuǎn)次數(shù)變動的影響。

01:17

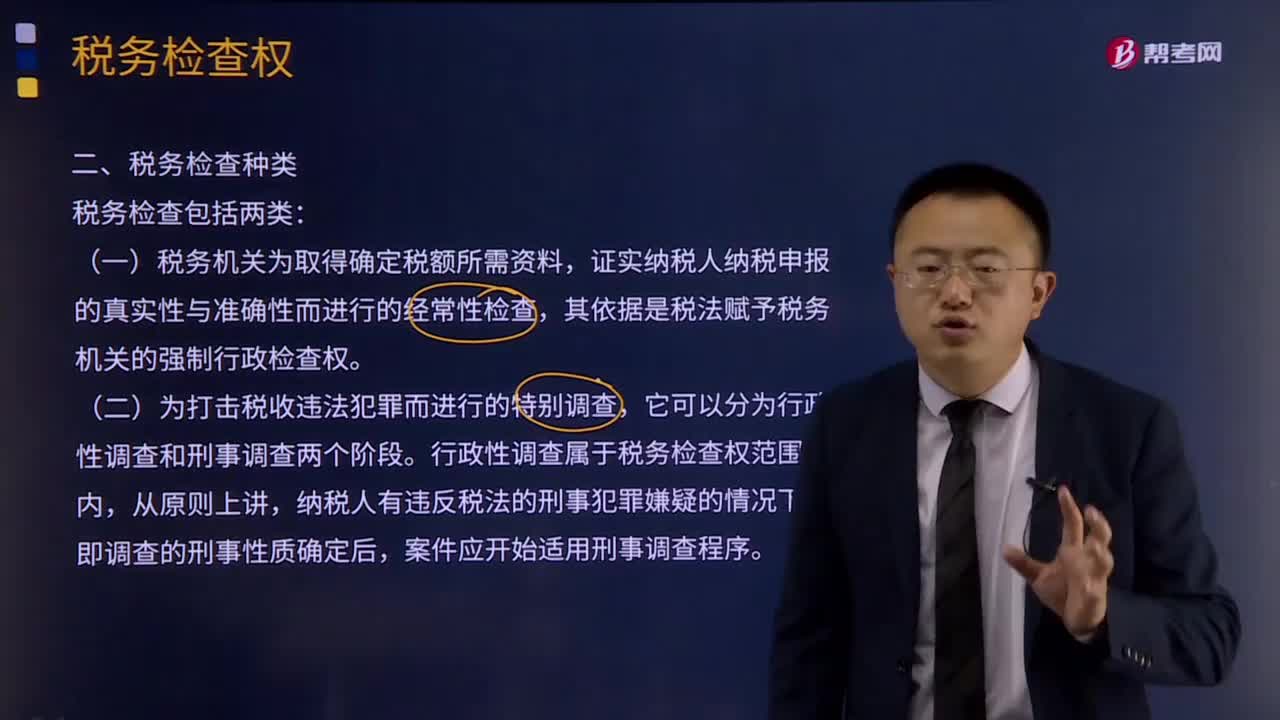

01:17稅務(wù)檢查有哪些種類?:稅務(wù)檢查有哪些種類?稅務(wù)檢查含義:檢查是稅務(wù)機(jī)關(guān)依據(jù)國家的稅收法律、法規(guī)對納稅人等管理相對人履行法定義務(wù)的情況進(jìn)行審查、監(jiān)督的執(zhí)法活動。有效的稅務(wù)檢查可以抑制不法納稅人的僥幸心理,減少稅收違法犯罪行為,維護(hù)稅收公平與合法納稅人的合法利益。(一)稅務(wù)機(jī)關(guān)為取得確定稅額所需資料,證實(shí)納稅人納稅申報的真實(shí)性與準(zhǔn)確性而進(jìn)行的經(jīng)常性檢查,其依據(jù)是稅法賦予稅務(wù)機(jī)關(guān)的強(qiáng)制行政檢查權(quán)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日