-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:14

01:14

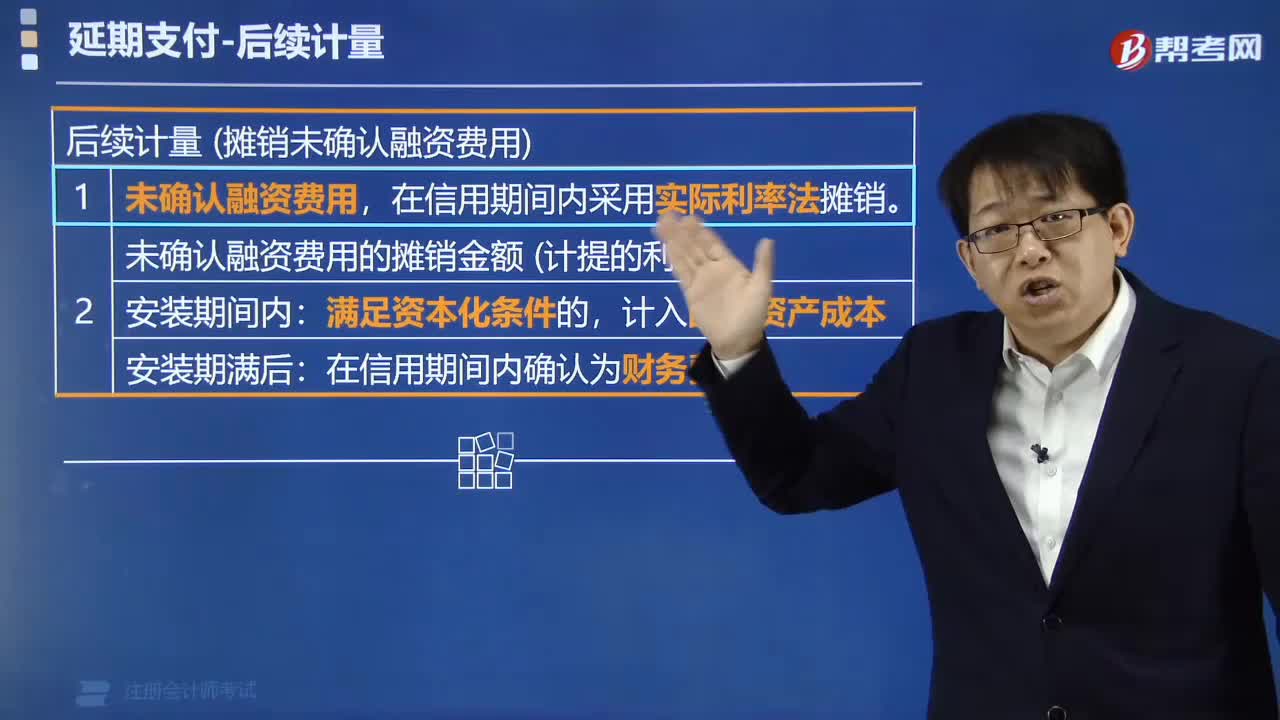

延期支付的后續(xù)計量有幾種情況?:延期支付的后續(xù)計量有幾種情況?

05:02

05:02

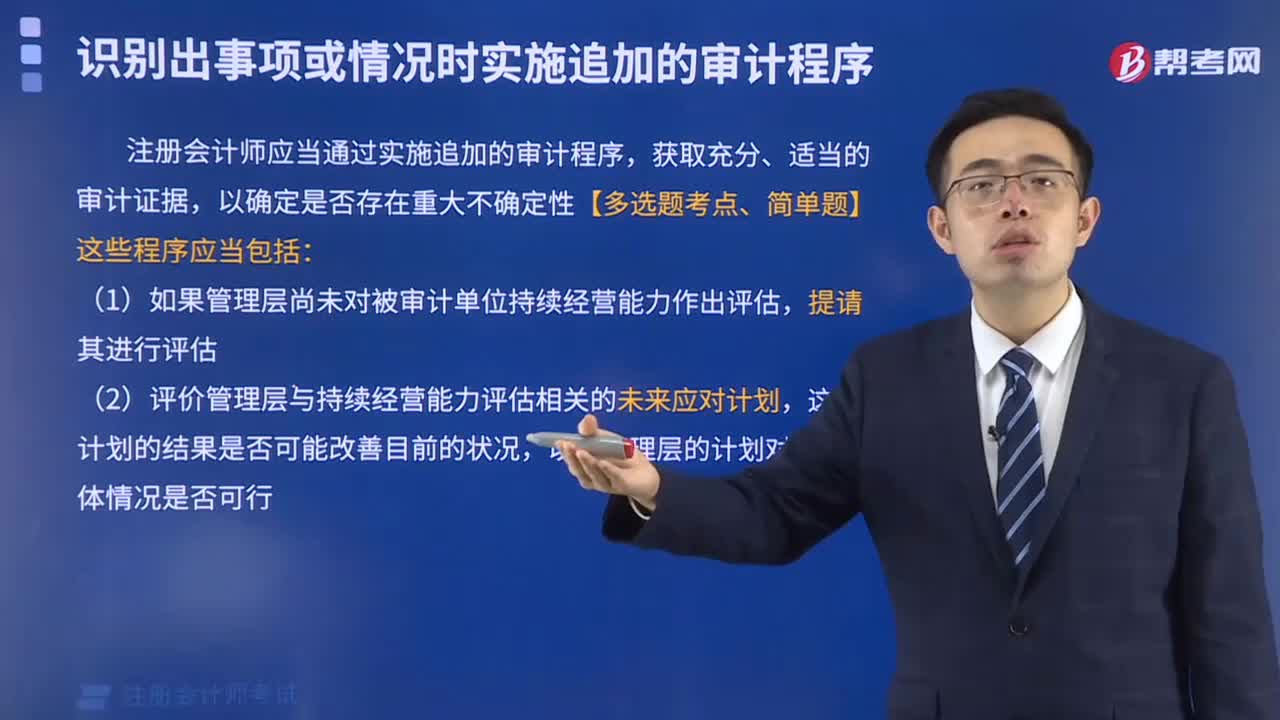

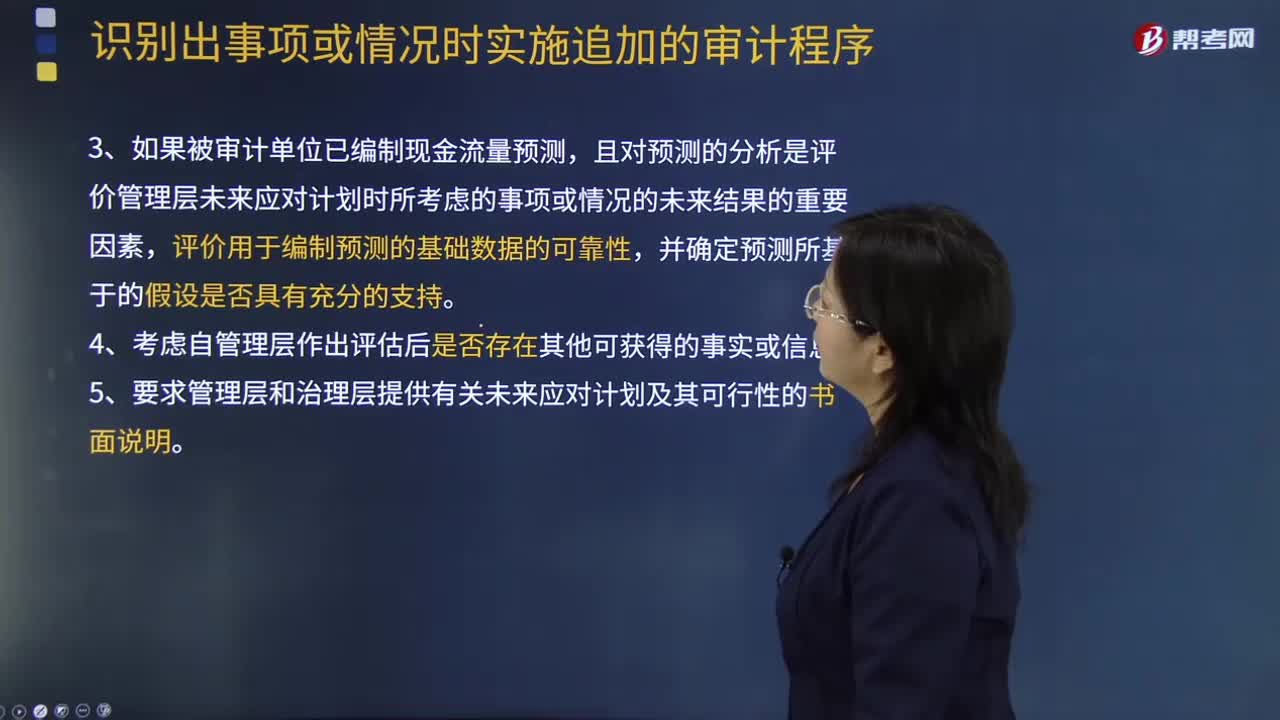

識別出事項或情況時應(yīng)該怎么實施追加的審計程序?:識別出事項或情況時應(yīng)該怎么實施追加的審計程序?

04:14

04:14

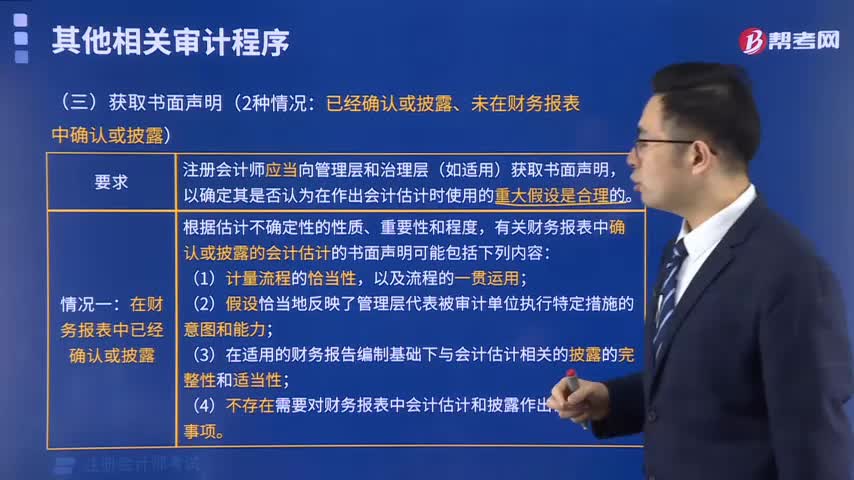

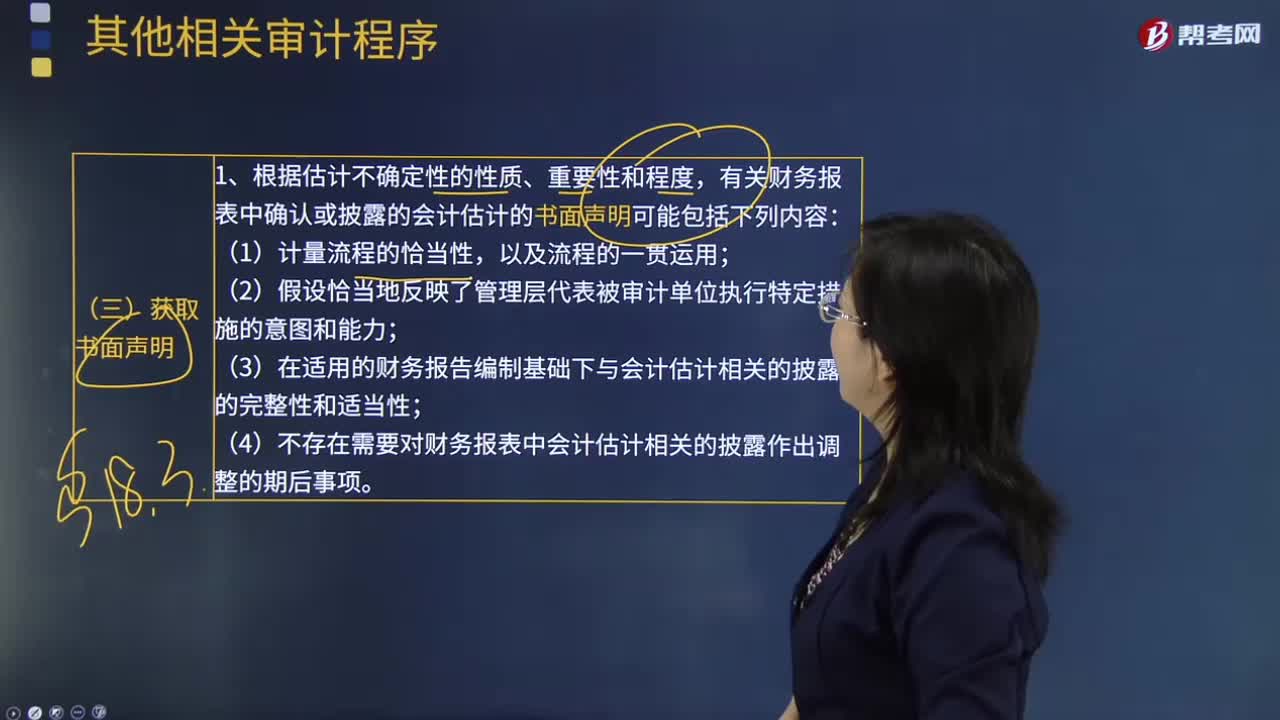

其他相關(guān)審計程序中怎么樣獲取書面聲明?:其他相關(guān)審計程序中怎么樣獲取書面聲明?

05:59

05:59

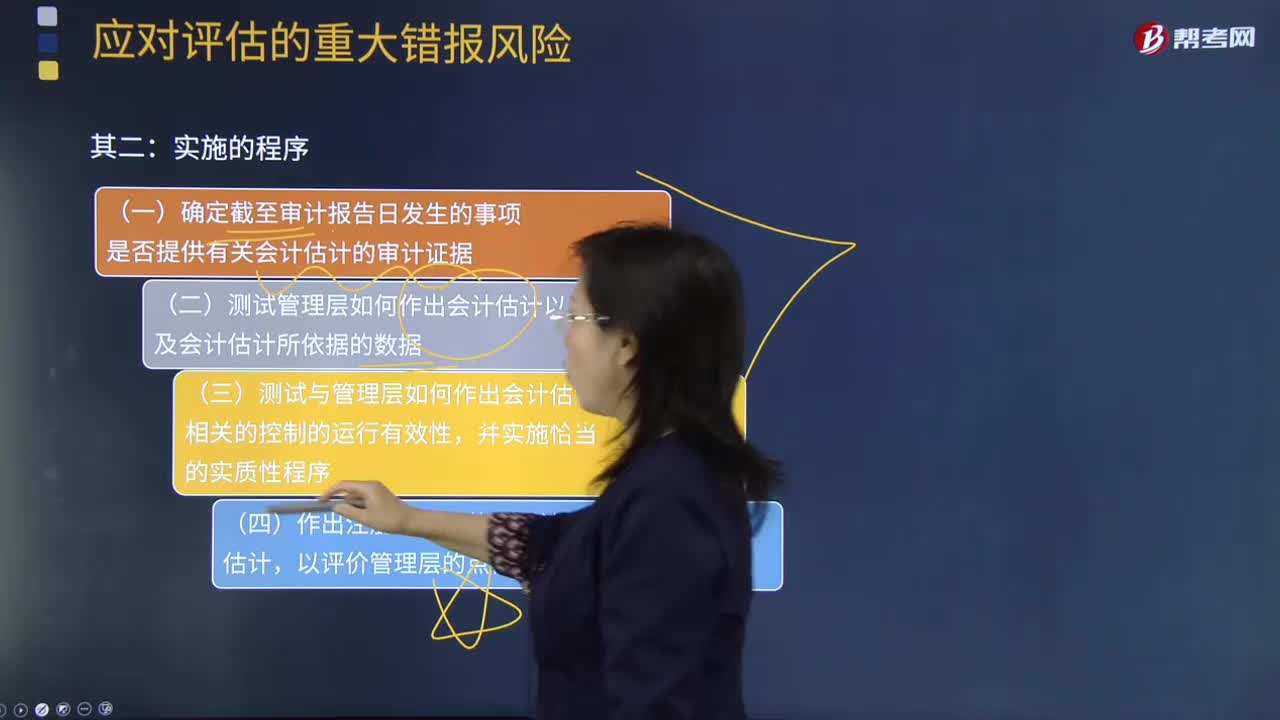

審計會計估計實施程序的過程是什么?:審計會計估計實施程序的過程是什么?

01:06

01:06

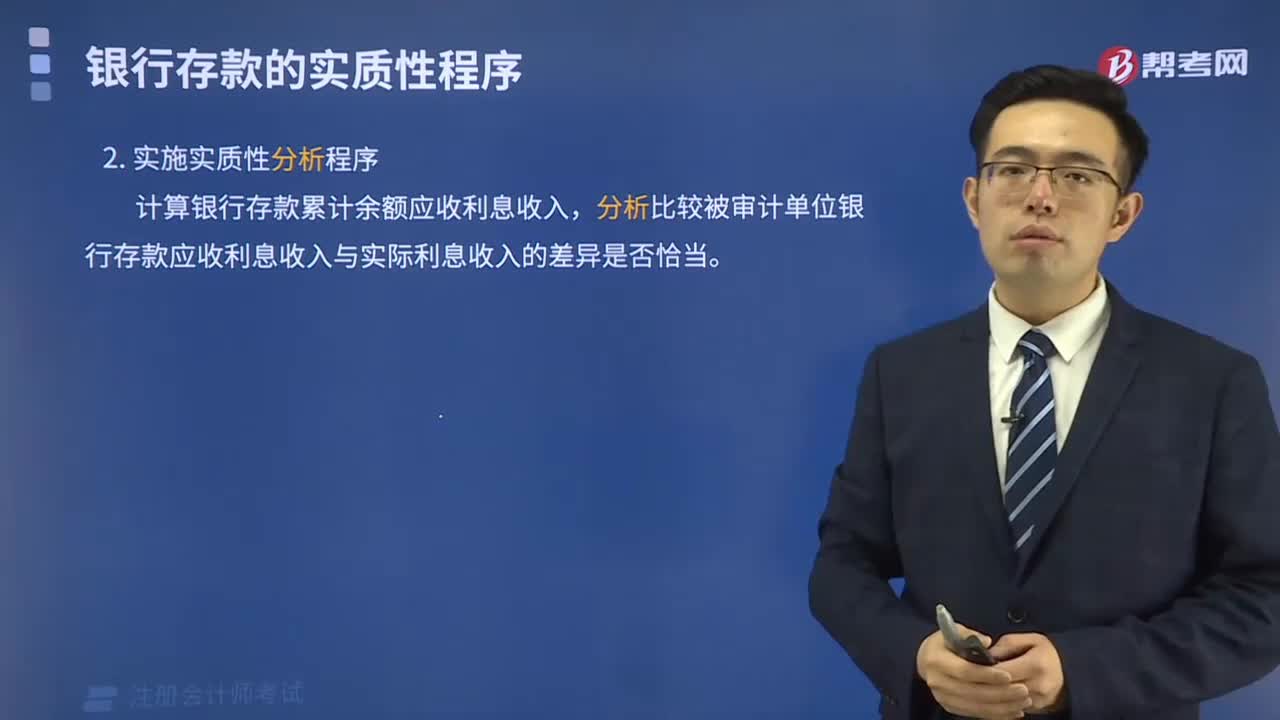

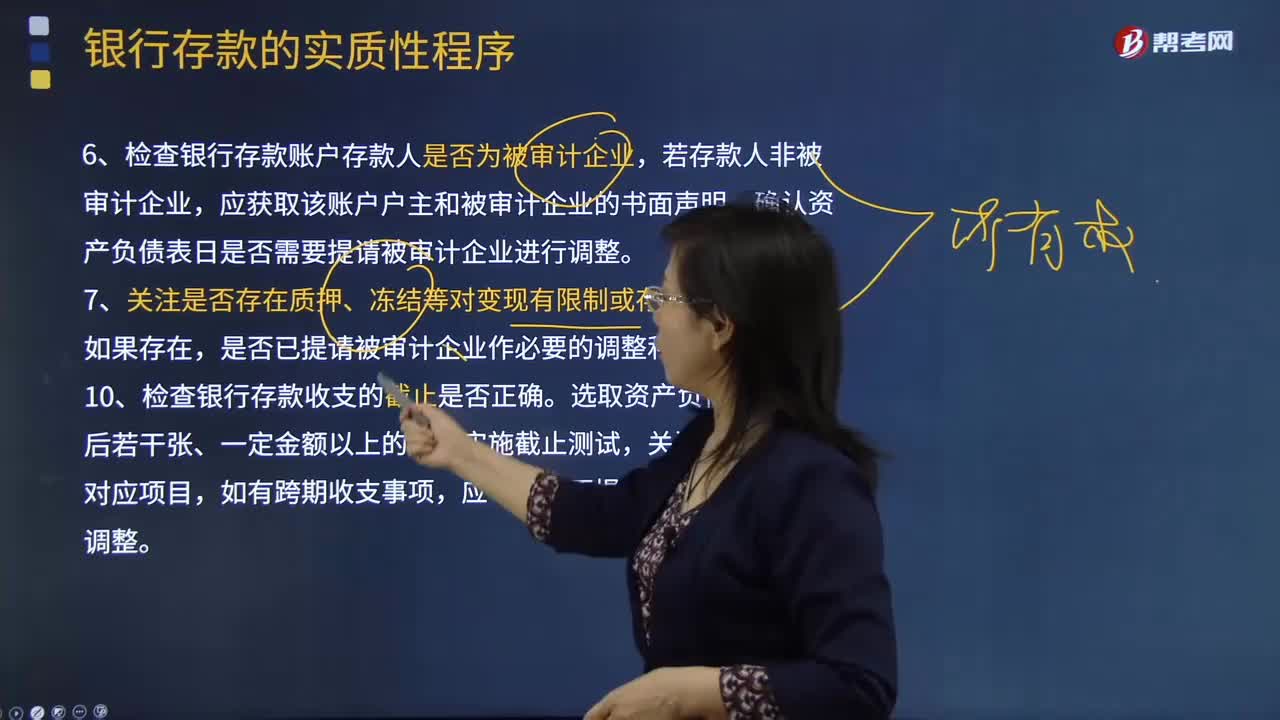

來看看對其他貨幣資金實施審計程序時,注冊會計師特別關(guān)注哪些事項?:來看看對其他貨幣資金實施審計程序時,進而確定還需要從實質(zhì)性程序中獲取的審計證據(jù)及其保證程度,注冊會計師需要確定其實施的實質(zhì)性程序的性質(zhì)、時間安排和范圍是否能夠提供充分、適當?shù)膶徲嬜C據(jù)。注冊會計師對其他貨幣資金實施審計程序時,可以將保證金賬戶對賬單與相應(yīng)的交易進行核對,根據(jù)被審計單位應(yīng)付票據(jù)的規(guī)模合理推斷保證金數(shù)額,檢查保證金與相關(guān)債務(wù)的比例和合同約定是否一致。

01:34

01:34

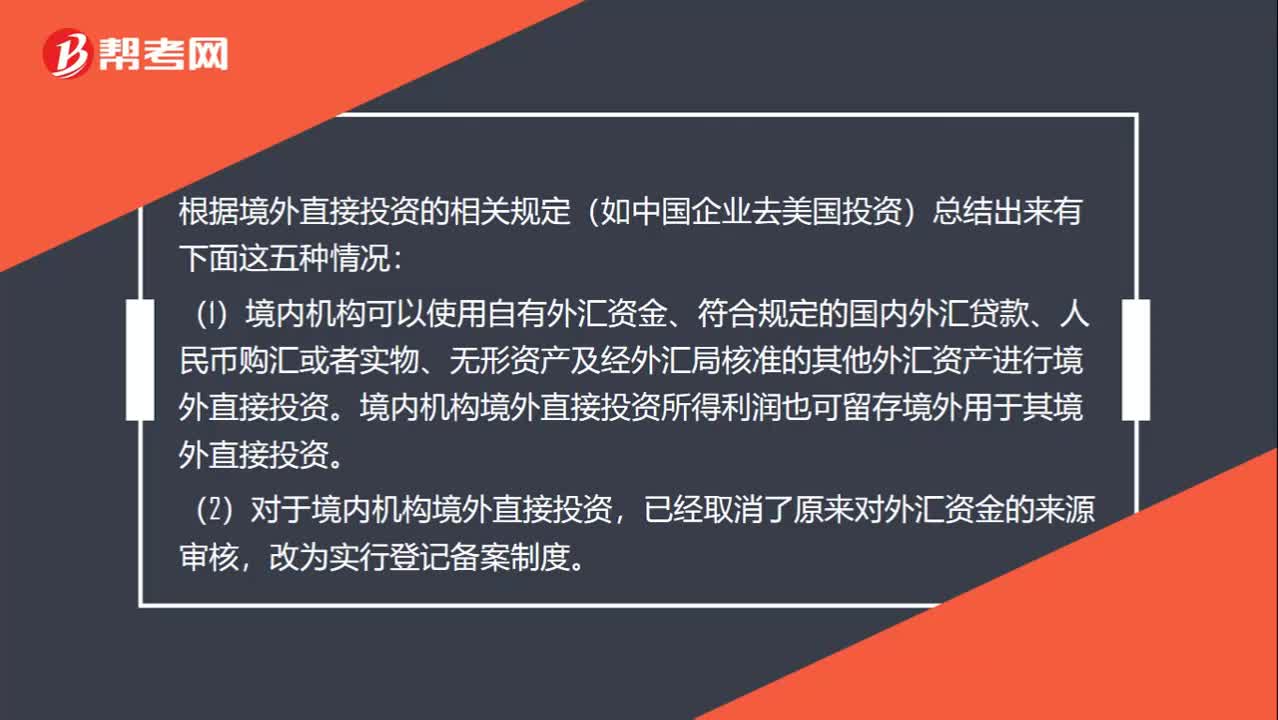

境外直接投資有幾種情況?:(1)境內(nèi)機構(gòu)可以使用自有外匯資金、符合規(guī)定的國內(nèi)外匯貸款、人民幣購匯或者實物、無形資產(chǎn)及經(jīng)外匯局核準的其他外匯資產(chǎn)進行境外直接投資。境內(nèi)機構(gòu)境外直接投資所得利潤也可留存境外用于其境外直接投資。(2)對于境內(nèi)機構(gòu)境外直接投資,(3)境內(nèi)機構(gòu)境外直接投資獲得相關(guān)主管部門核準后,持相關(guān)材料到所在地外匯局辦理境外直接投資外匯登記。由境內(nèi)機構(gòu)所在地外匯局分別向相關(guān)境內(nèi)機構(gòu)頒發(fā)境外直接投資外匯登記證。

02:07

02:07

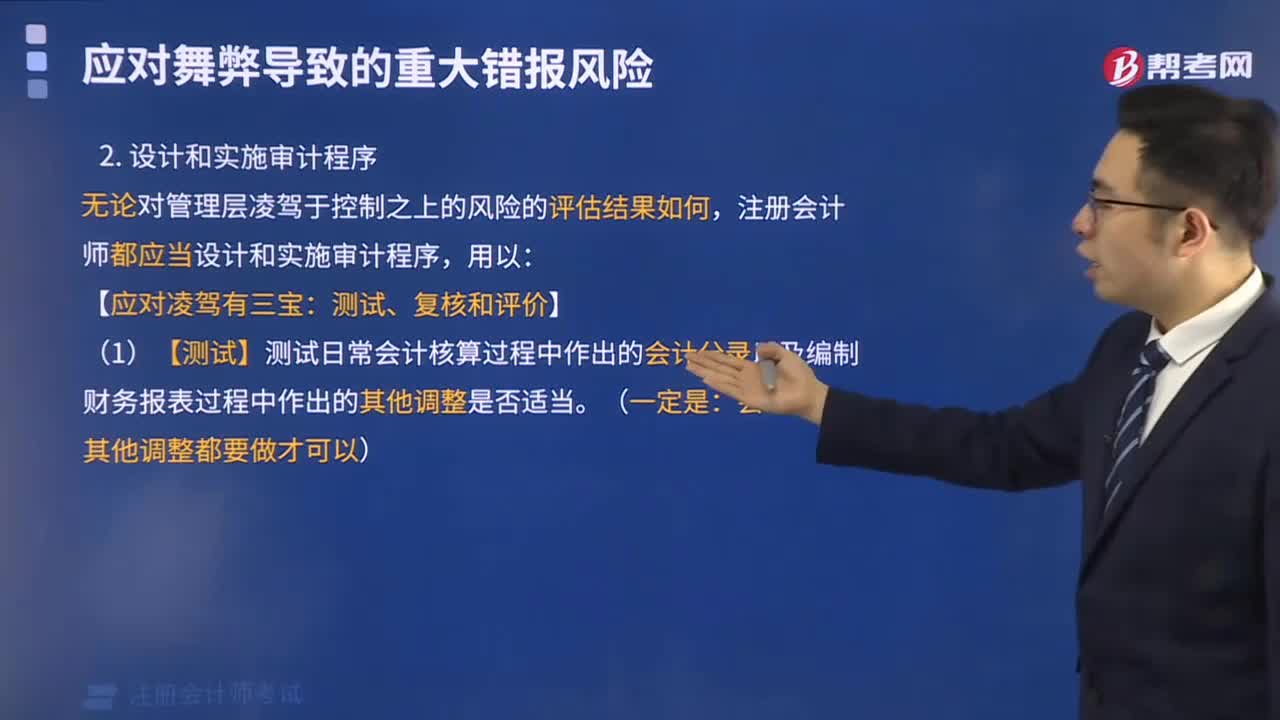

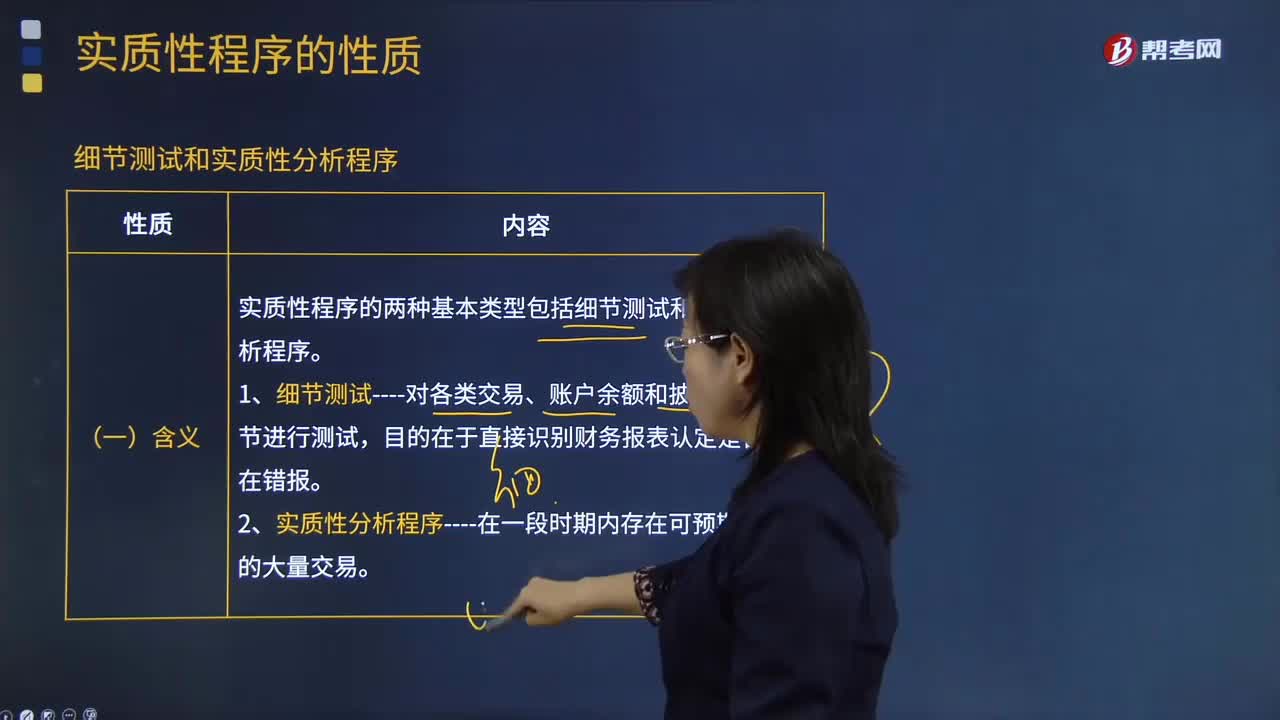

實質(zhì)性程序包括哪幾種類型?:實質(zhì)性程序是指用于發(fā)現(xiàn)重大錯報風險的審計程序,包括對各類交易、賬戶余額和披露的細節(jié)測試以及實質(zhì)性分析程序。注冊會計師應(yīng)當針對評估的重大錯報風險設(shè)計和實施實質(zhì)性程序,注冊會計師實施的實質(zhì)性程序應(yīng)當包括下列與財務(wù)報表編制完成階段相關(guān)的審計程序:2.檢查財務(wù)報表編制過程中作出的重大會計分錄和其他會計調(diào)整。取決于被審計單位財務(wù)報告過程的性質(zhì)和復雜程度以及由此產(chǎn)生的重大錯報風險。

01:04

01:04

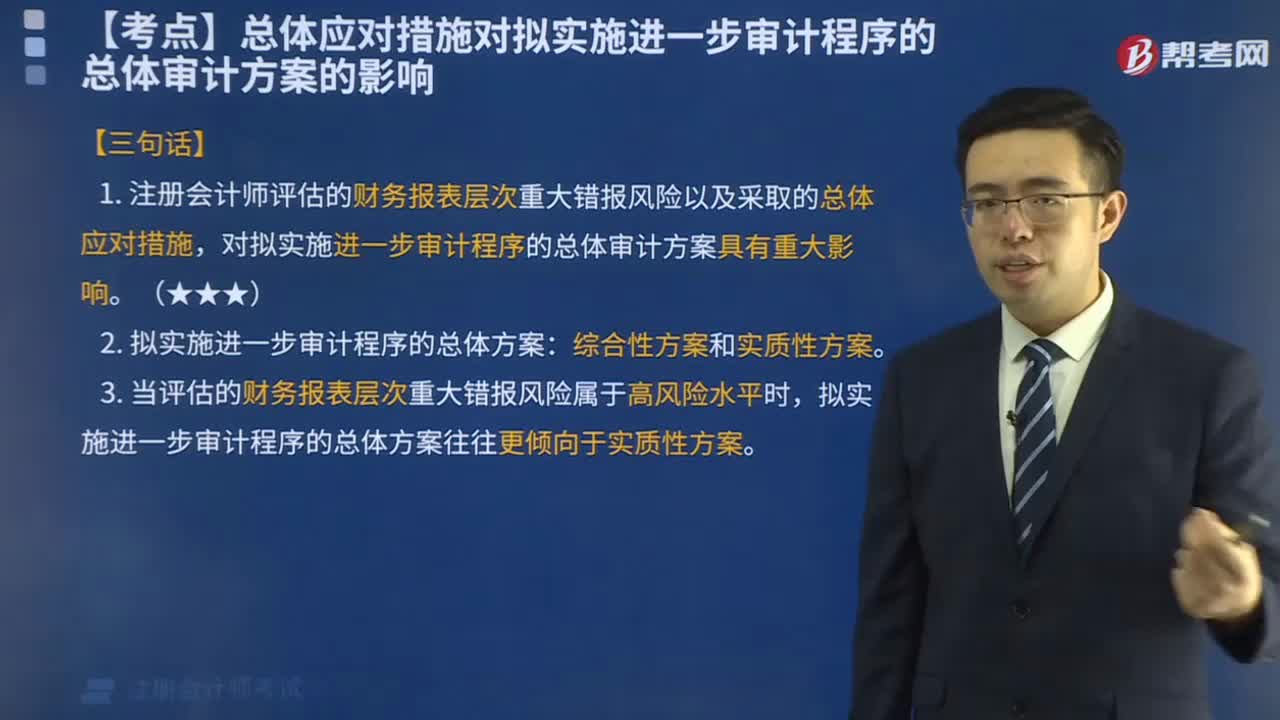

總體應(yīng)對措施對擬實施進一步審計程序的總體審計方案有什么影響?:總體應(yīng)對措施對擬實施進一步審計程序的總體審計方案有什么影響?擬實施進一步審計程序的總體審計方案----實質(zhì)性方案和綜合性方案。指注冊會計師實施的進一步審計程序以實質(zhì)性程序為主,【提示】當評估的財務(wù)報表層次重大錯報風險屬于高風險水平(并相應(yīng)采取更強調(diào)審計程序不可預(yù)見性、重視調(diào)整審計程序的性質(zhì)、時間安排和范圍等總體應(yīng)對措施)時,擬實施進一步審計程序的總體方案往往更傾向于實質(zhì)性方案。

04:57

04:57

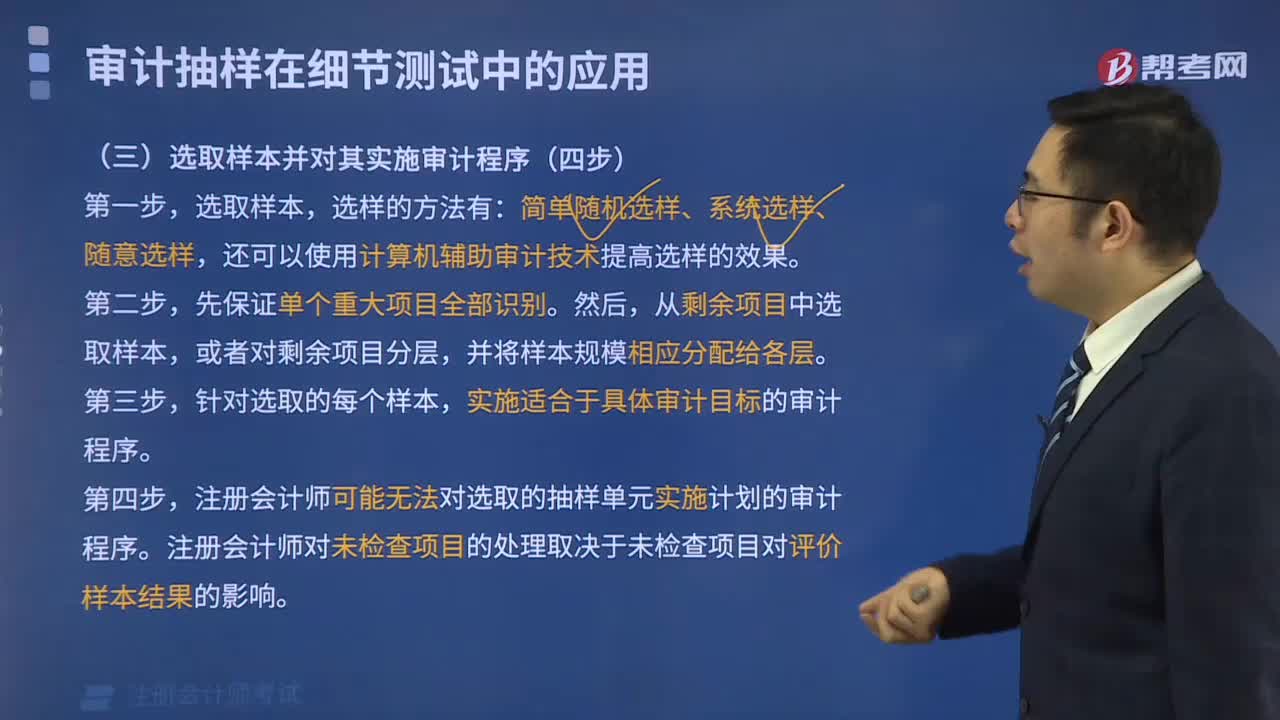

注冊會計師如何選取樣本并對其實施審計程序?:注冊會計師如何選取樣本并對其實施審計程序?2、從剩余項目中選取樣本,【提示】注冊會計師從每一層中選取樣本,注冊會計師需要先確定選樣間隔;從總體中順序選取樣本,注冊會計師再對包含被選取貨幣單元的賬戶余額或交易(即邏輯單元)實施檢查,注冊會計師可能對賬面金額大于或等于選樣間隔的項目實施100%的檢查。3、注冊會計師應(yīng)對選取的每一個樣本實施適合于具體審計目標的審計程序。

04:15

04:15

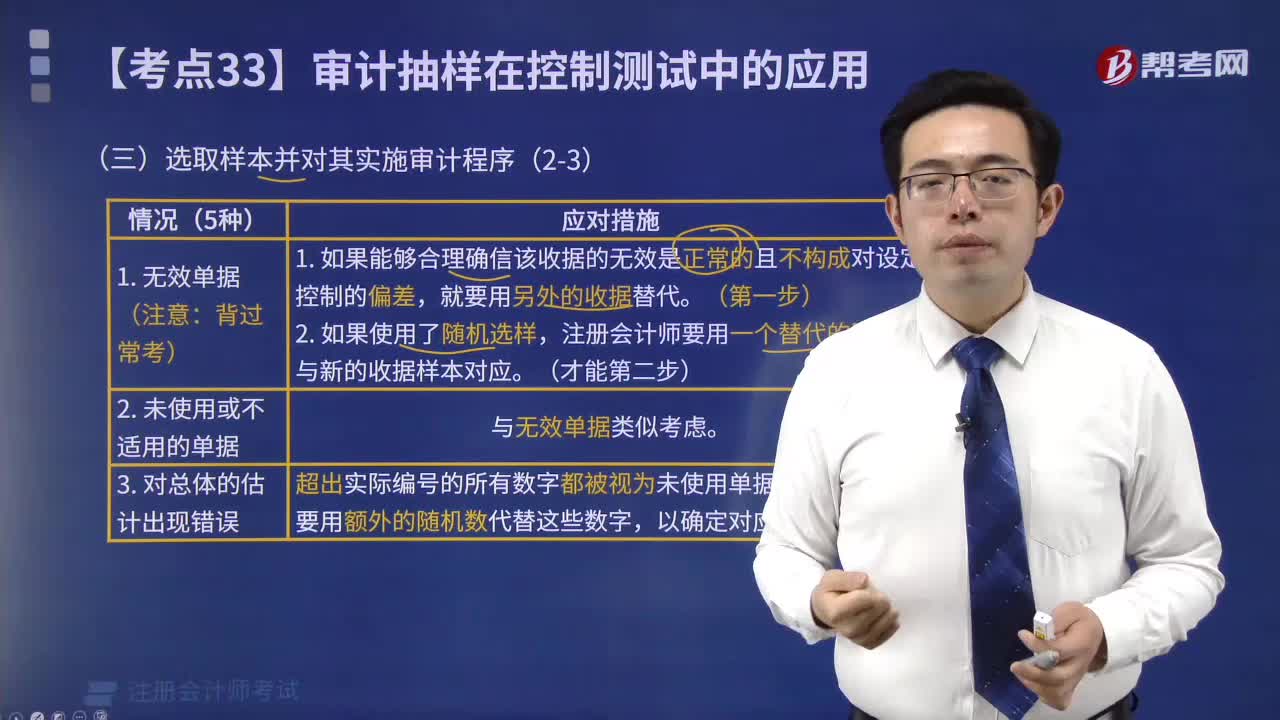

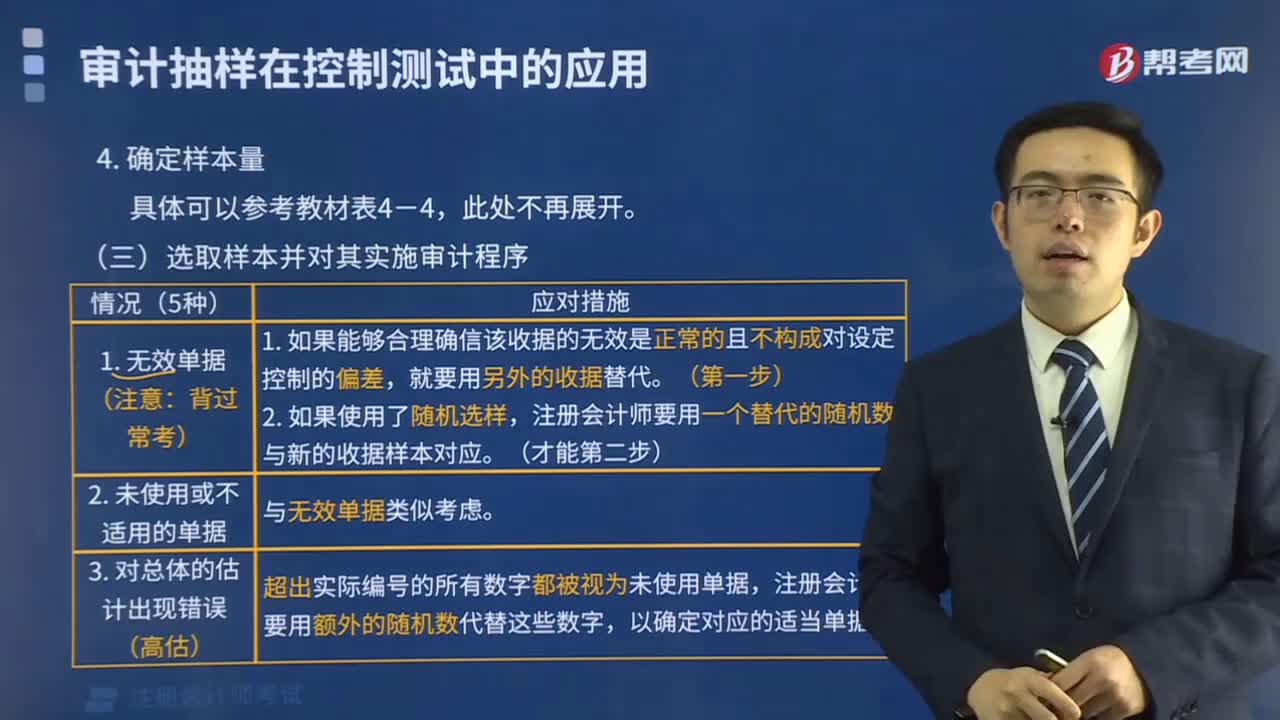

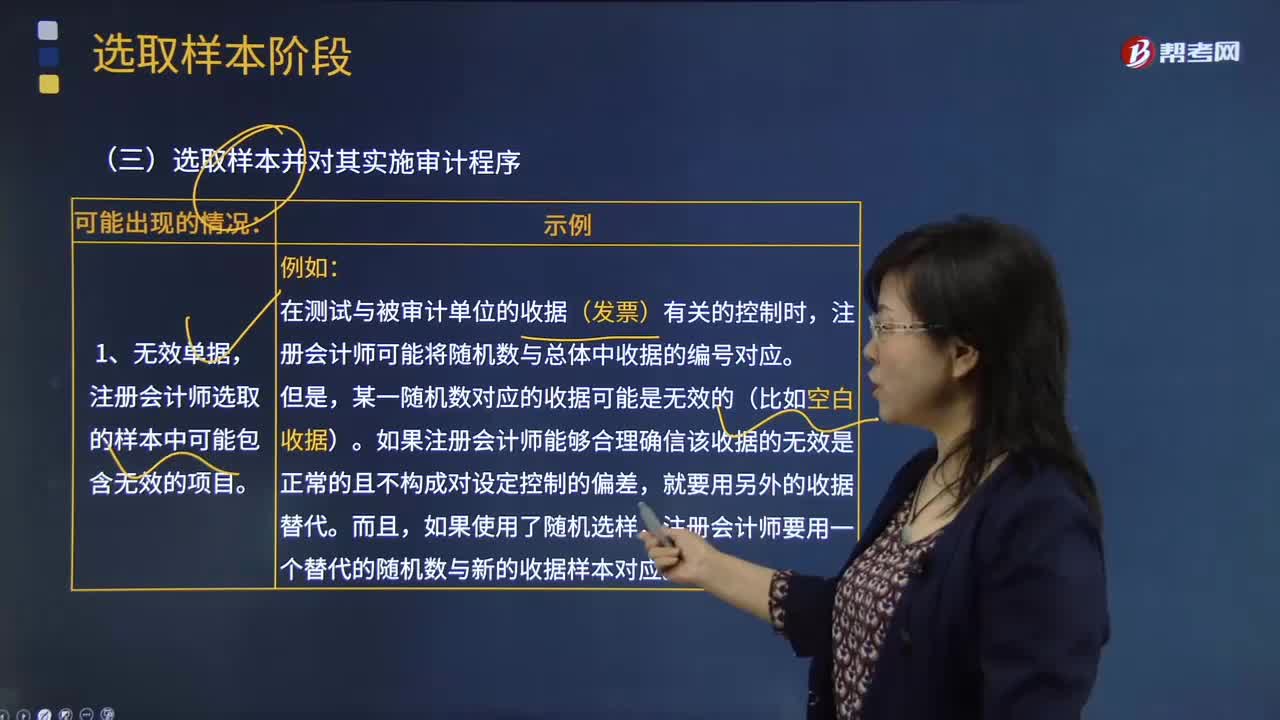

會計師選取樣本并對其實施審計程序可能出現(xiàn)的情況有哪些?:會計師選取樣本并對其實施審計程序可能出現(xiàn)的情況有哪些?注冊會計師選取的樣本中可能包含無效的項目。注冊會計師可能將隨機數(shù)與總體中收據(jù)的編號對應(yīng)。如果注冊會計師能夠合理確信該收據(jù)的無效是正常的且不構(gòu)成對設(shè)定控制的偏差,注冊會計師要用一個替代的隨機數(shù)與新的收據(jù)樣本對應(yīng)。注冊會計師對未使用或不適用單據(jù)的考慮與無效單據(jù)類似:就應(yīng)合理確信該收據(jù)號碼實際上代表一張未使用收據(jù)且不構(gòu)成控制偏差。

03:56

03:56

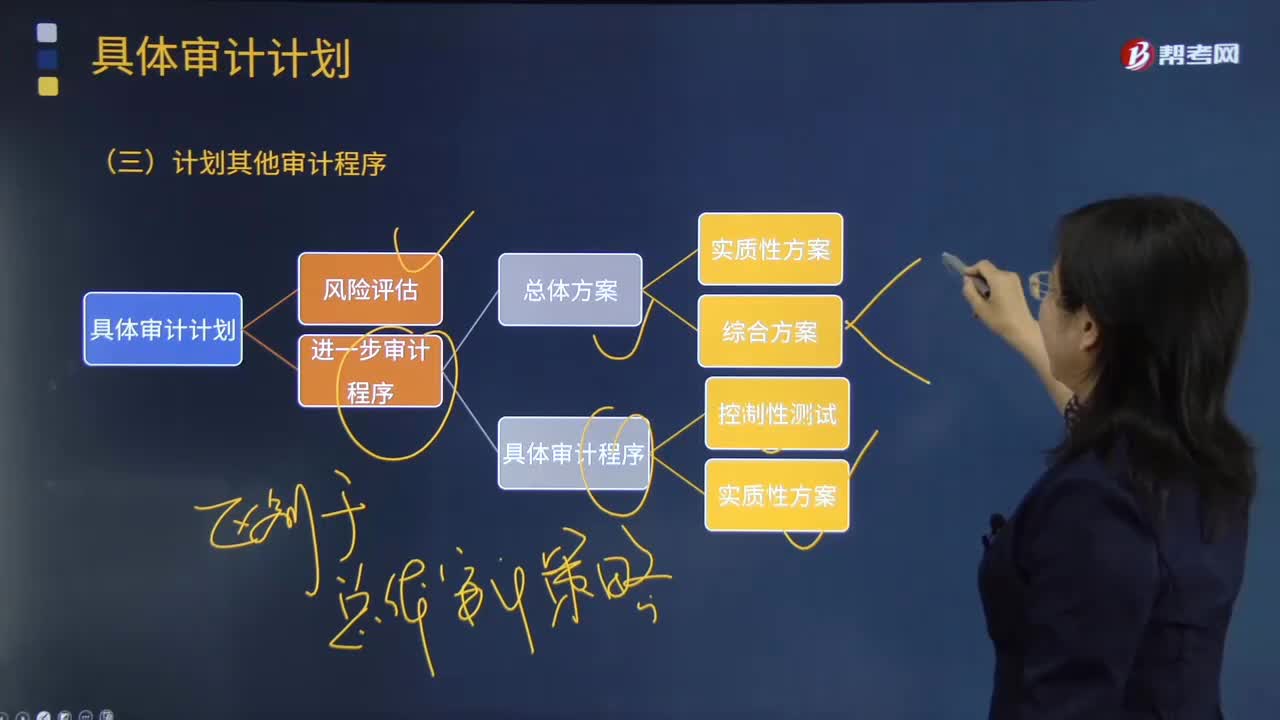

怎樣計劃其他審計程序?:注冊會計師針對審計業(yè)務(wù)需要實施的其他審計程序。計劃的其他審計程序可以包括上述進一步程序的計劃中沒有涵蓋的、根據(jù)其他審計準則的要求注冊會計師應(yīng)當執(zhí)行的既定程序。除了按照《中國注冊會計師審計準則第1211號——通過 了解被審計單位及其環(huán)境識別和評估重大錯報風險》進行計劃工作,注冊會計師還需要兼顧其他準則中規(guī)定的、針對特定項目在審計計劃階段應(yīng)執(zhí)行的程序及記錄要求。

07:47

07:47

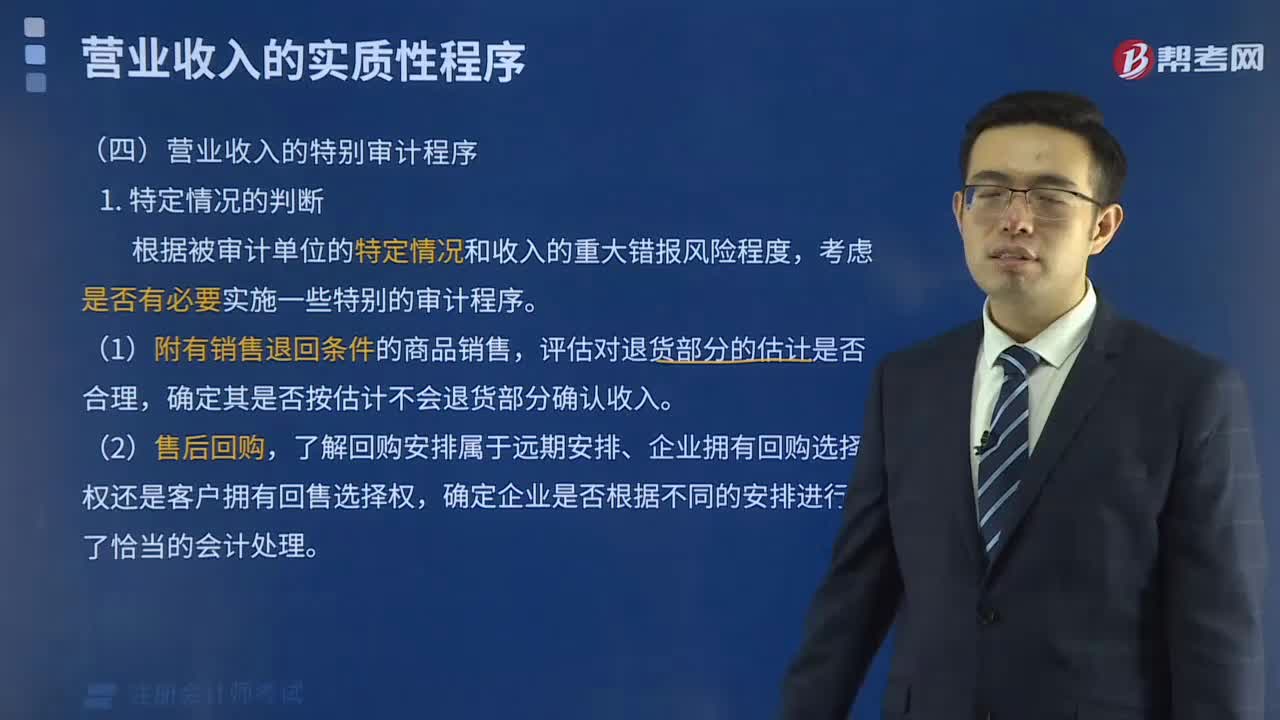

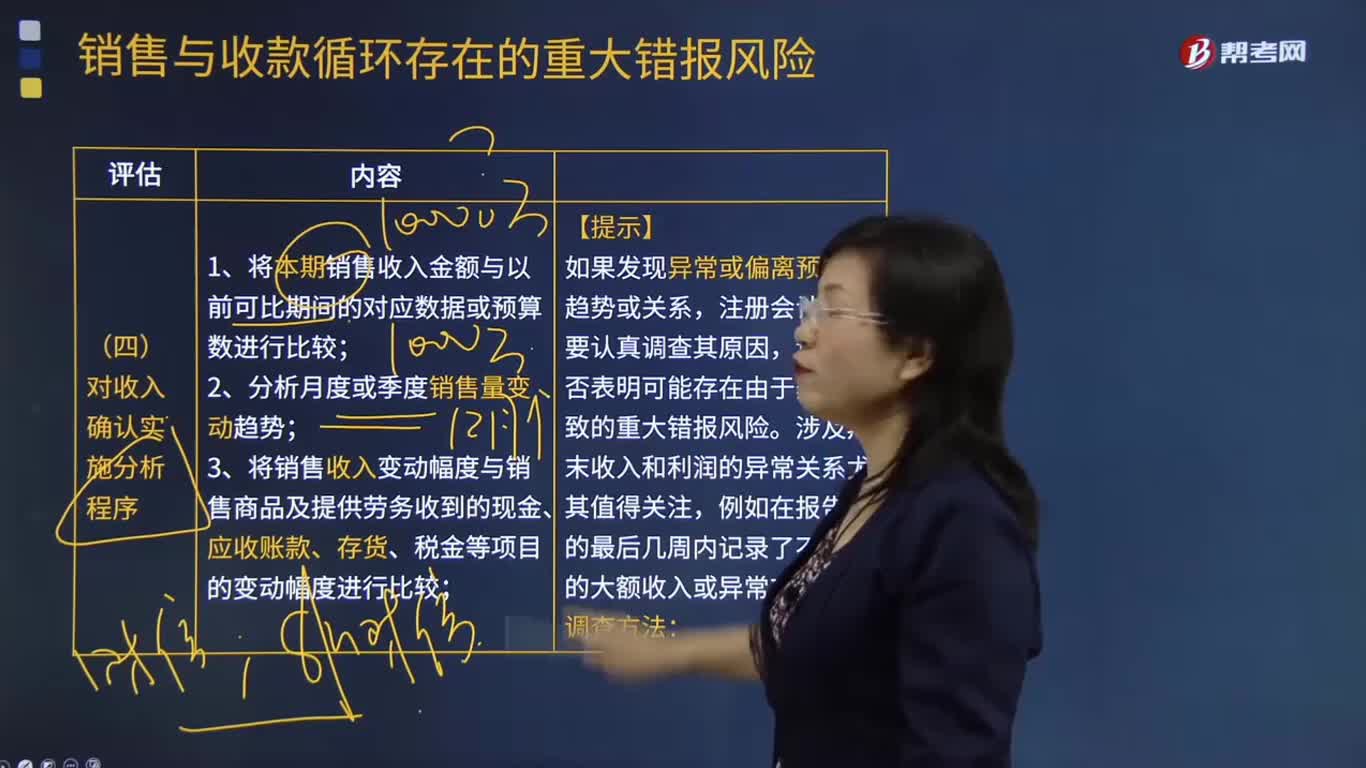

怎樣對收入確認實施分析程序?:3.將銷售收入變動幅度與銷售商品及提供勞務(wù)收到的現(xiàn)金、應(yīng)收賬款、存貨、稅金等項目的變動幅度進行比較;4.將銷售毛利率、應(yīng)收賬款周轉(zhuǎn)率、存貨周轉(zhuǎn)率等關(guān)鍵財務(wù)指標與可比期間數(shù)據(jù)、預(yù)算書或同行業(yè)其他企業(yè)數(shù)據(jù)進行比較;(1)如果注冊會計師發(fā)現(xiàn)被審計單位的毛利率變動較大或與所在行業(yè)的平均毛利率差異較大,注冊會計師需要分析具體原因(如賒銷政策和信用期限是否發(fā)生變化等)。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日