下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:07

05:07審計報告用以識別期后事項的審計程序是什么?:審計報告用以識別期后事項的審計程序是什么?

00:33

00:33審計報告主動識別第一時段期后要注意哪些事項?:審計報告主動識別第一時段期后要注意哪些事項?

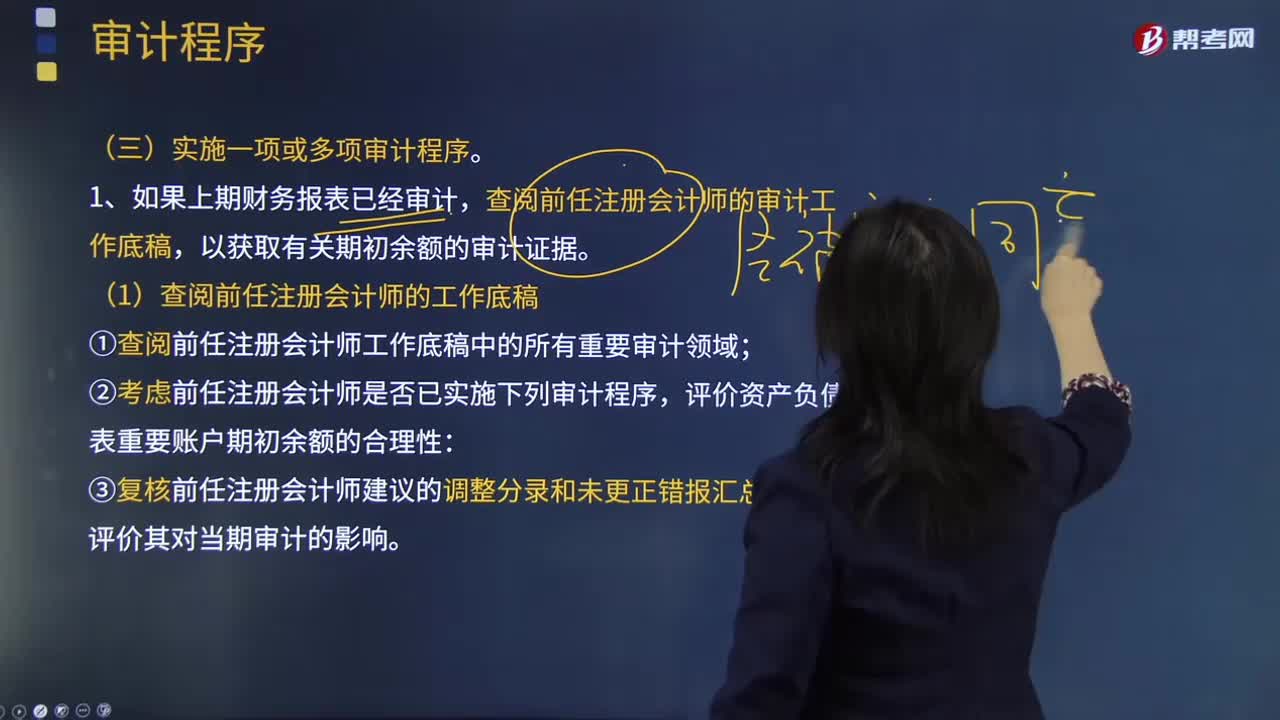

03:09

03:09為什么要實施一項或多項審計程序?:為什么要實施一項或多項審計程序?

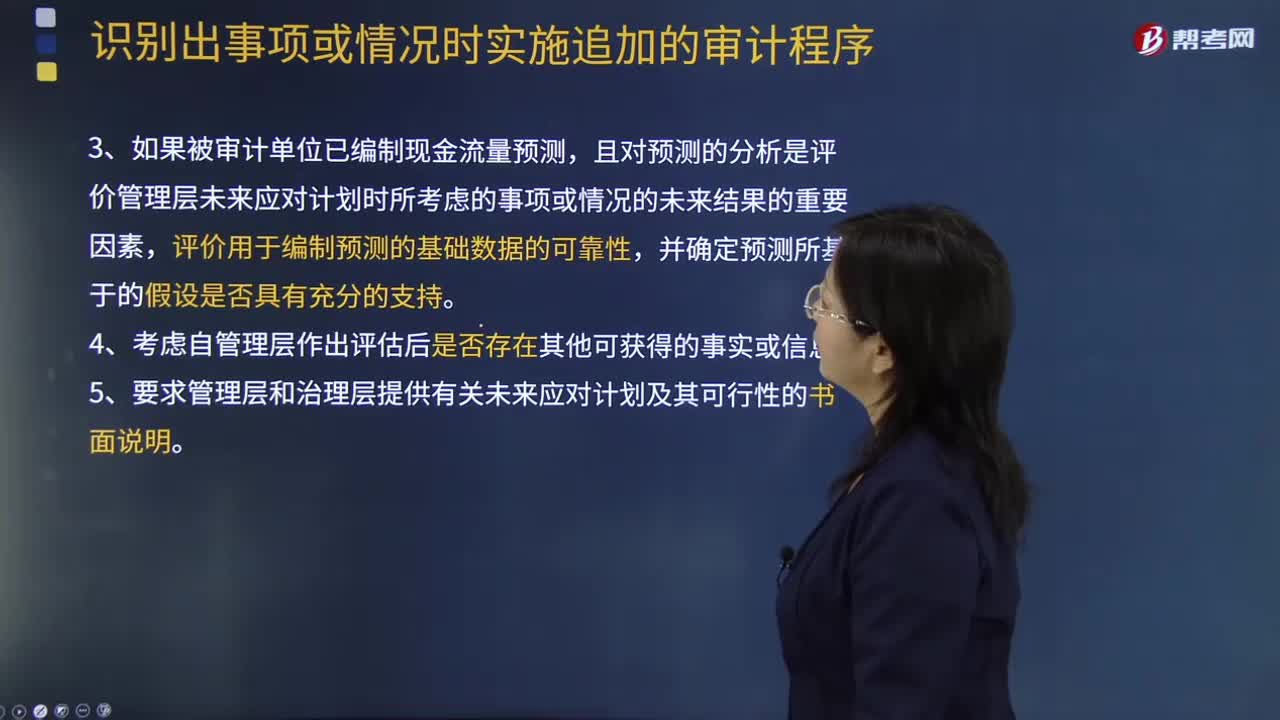

05:02

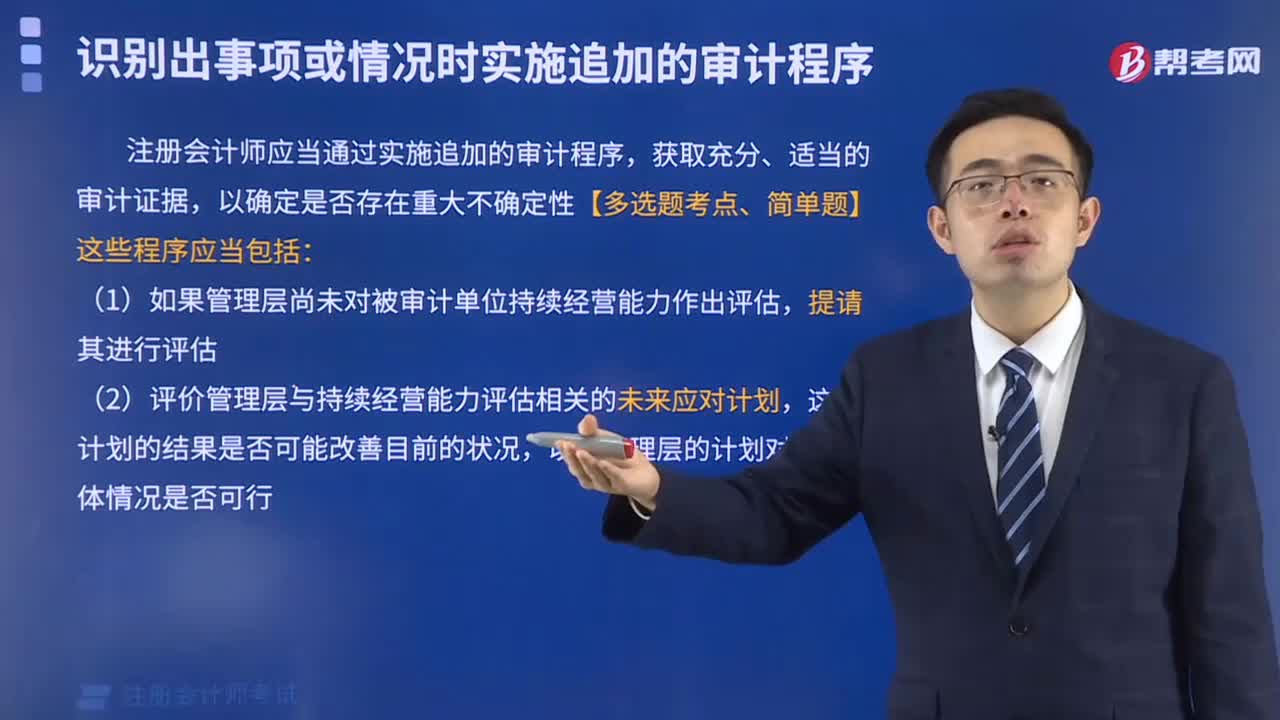

05:02識別出事項或情況時應(yīng)該怎么實施追加的審計程序?:識別出事項或情況時應(yīng)該怎么實施追加的審計程序?

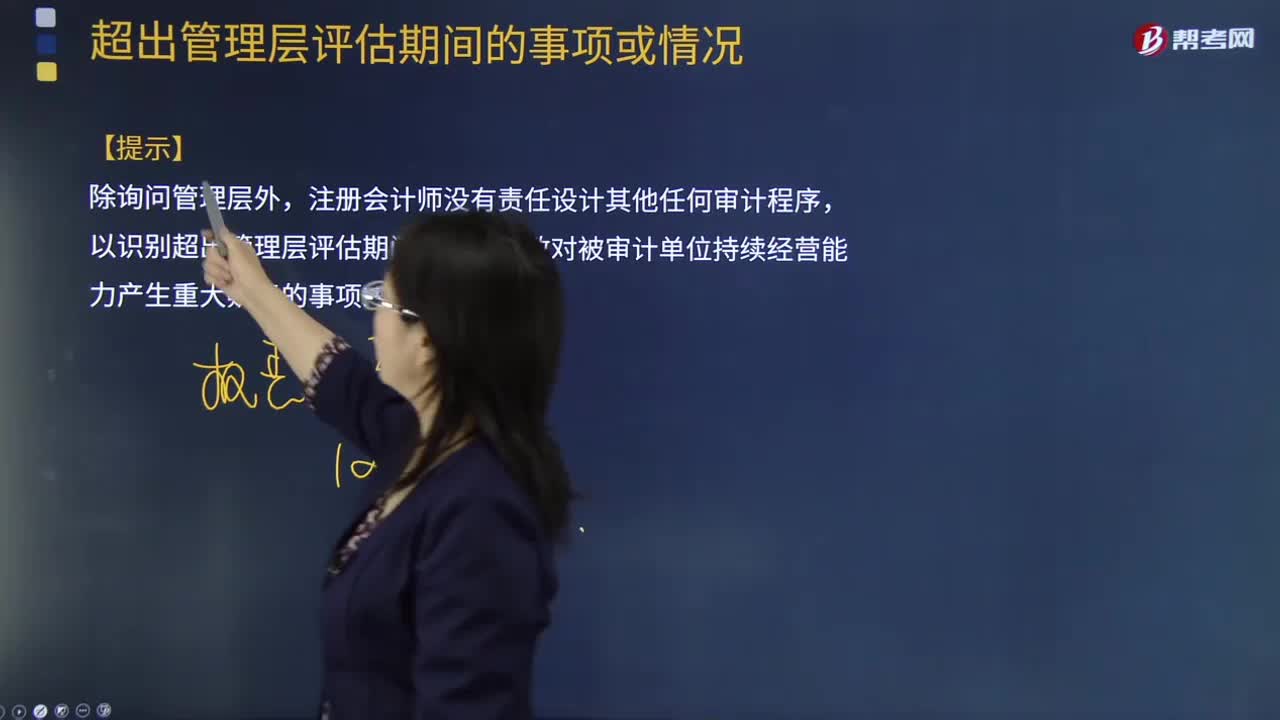

00:42

00:42超出管理層評估期間的事項或情況有什么?:超出管理層評估期間的事項或情況有什么?

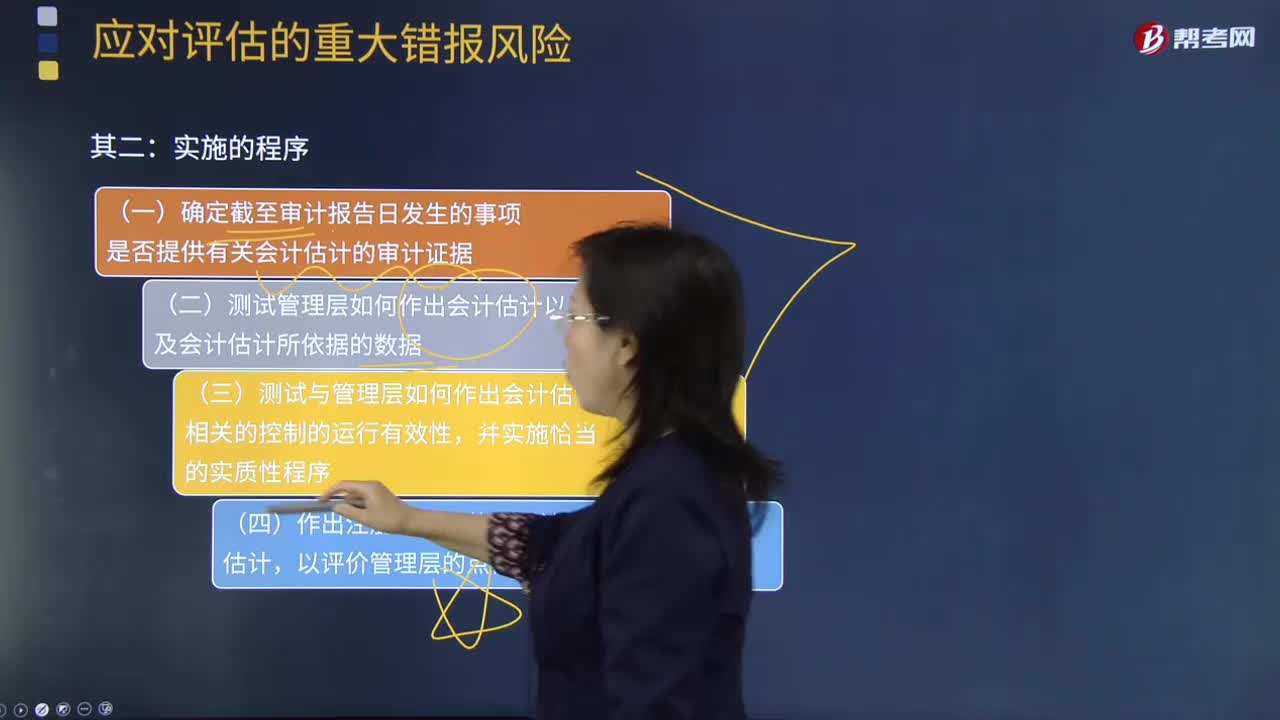

05:59

05:59審計會計估計實施程序的過程是什么?:審計會計估計實施程序的過程是什么?

01:06

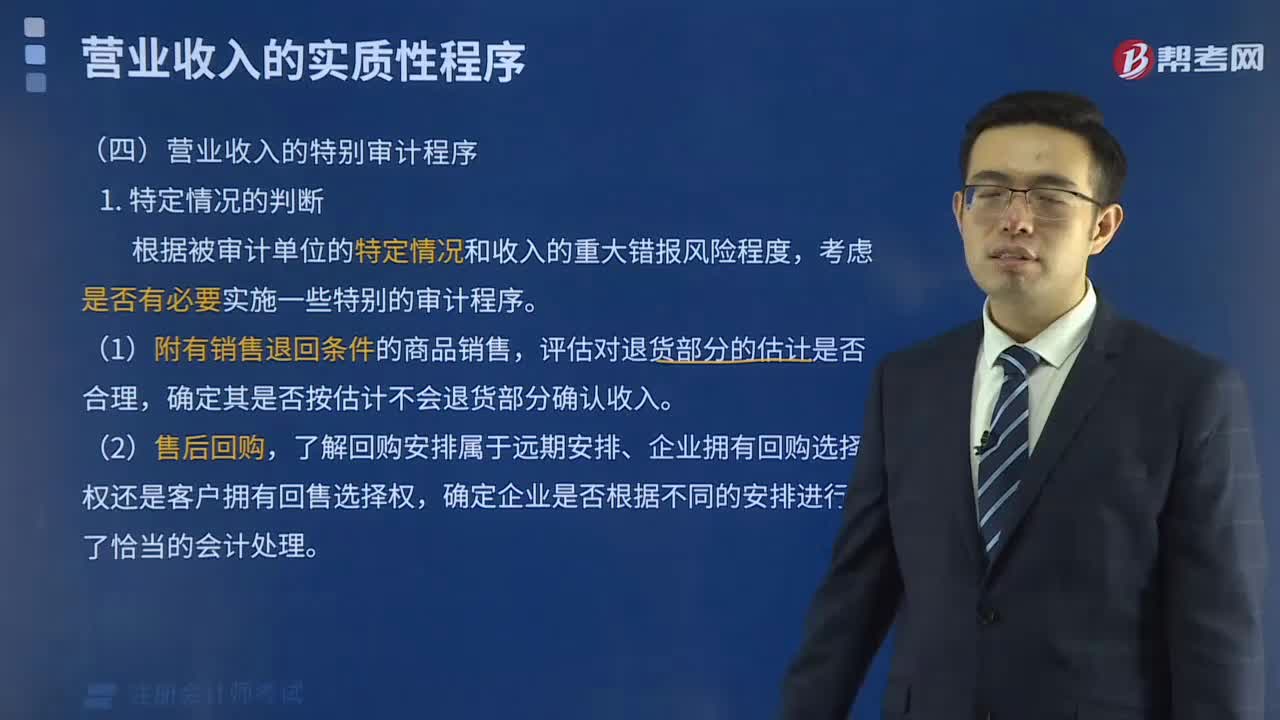

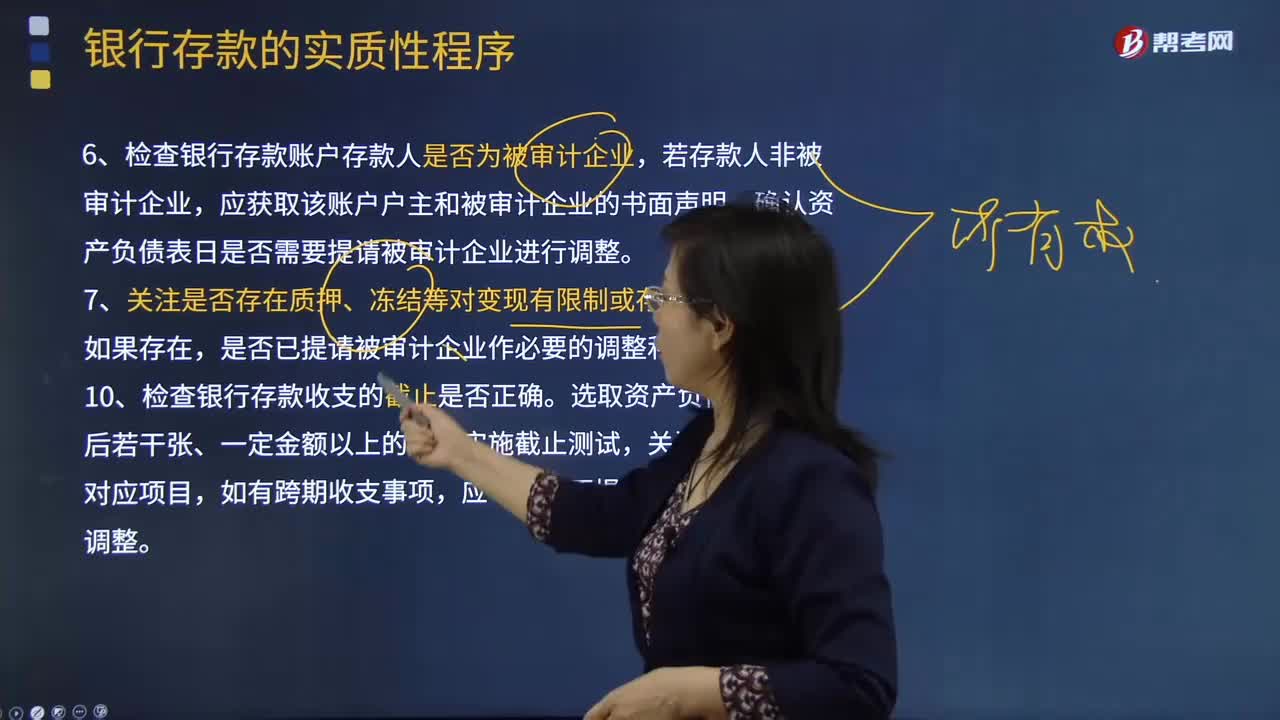

01:06來看看對其他貨幣資金實施審計程序時,注冊會計師特別關(guān)注哪些事項?:來看看對其他貨幣資金實施審計程序時,進而確定還需要從實質(zhì)性程序中獲取的審計證據(jù)及其保證程度,注冊會計師需要確定其實施的實質(zhì)性程序的性質(zhì)、時間安排和范圍是否能夠提供充分、適當?shù)膶徲嬜C據(jù)。注冊會計師對其他貨幣資金實施審計程序時,可以將保證金賬戶對賬單與相應(yīng)的交易進行核對,根據(jù)被審計單位應(yīng)付票據(jù)的規(guī)模合理推斷保證金數(shù)額,檢查保證金與相關(guān)債務(wù)的比例和合同約定是否一致。

06:32

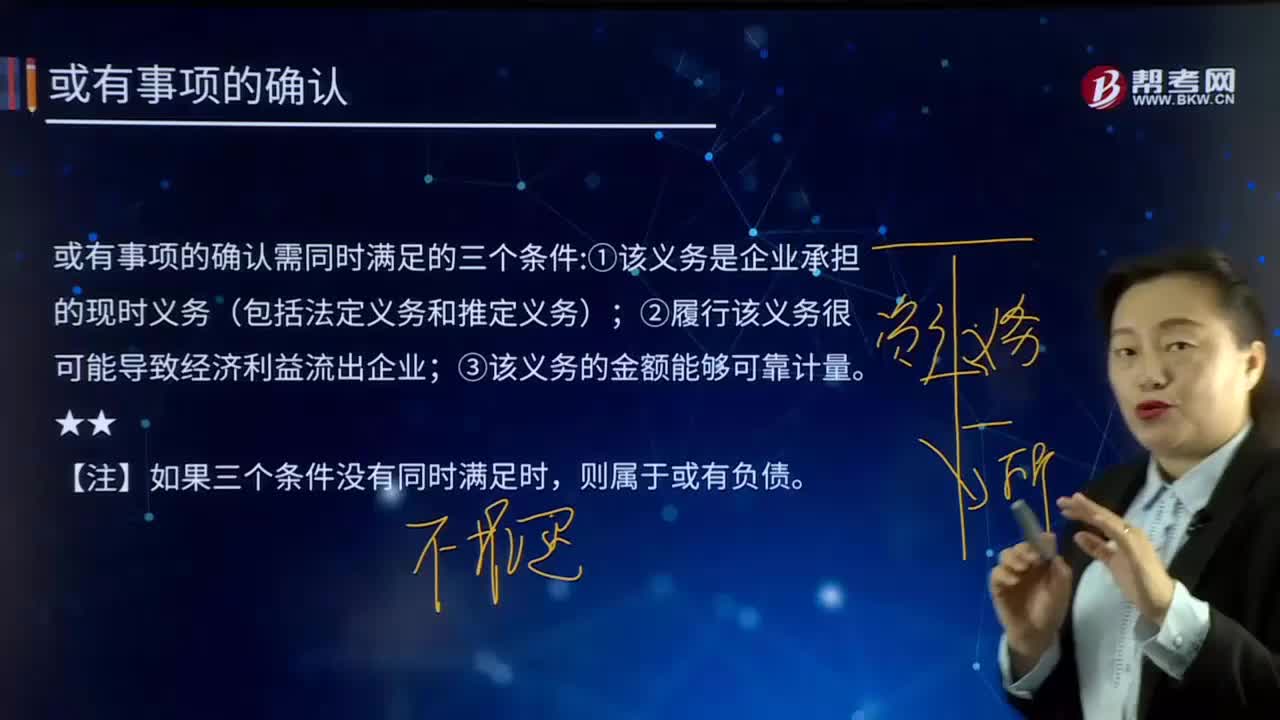

06:32或有事項是如何確認的?:其結(jié)果須由某些未來事項的發(fā)生或不發(fā)生才能決定的不確定事項。或有事項的確認需同時滿足的三個條件:②履行該義務(wù)很可能導致經(jīng)濟利益流出企業(yè);③該義務(wù)的金額能夠可靠計量。【解讀】或有事項的確認通常是指與或有事項相關(guān)義務(wù)的確認,與或有事項相關(guān)的義務(wù)同時滿足以上條件的,應(yīng)當確認為預計負債,【解讀】或有事項形成的或有資產(chǎn)只有在企業(yè)基本確定能夠收到的情況下,長江公司基本確定承擔還款責任。

01:20

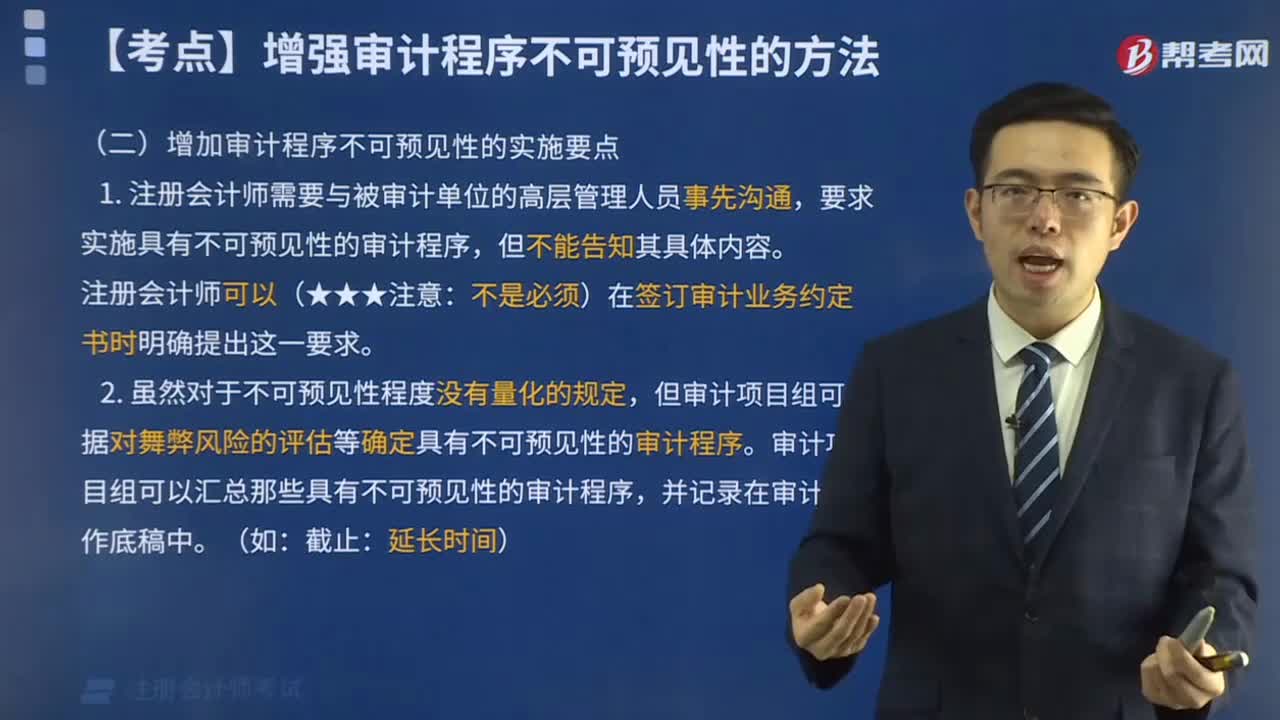

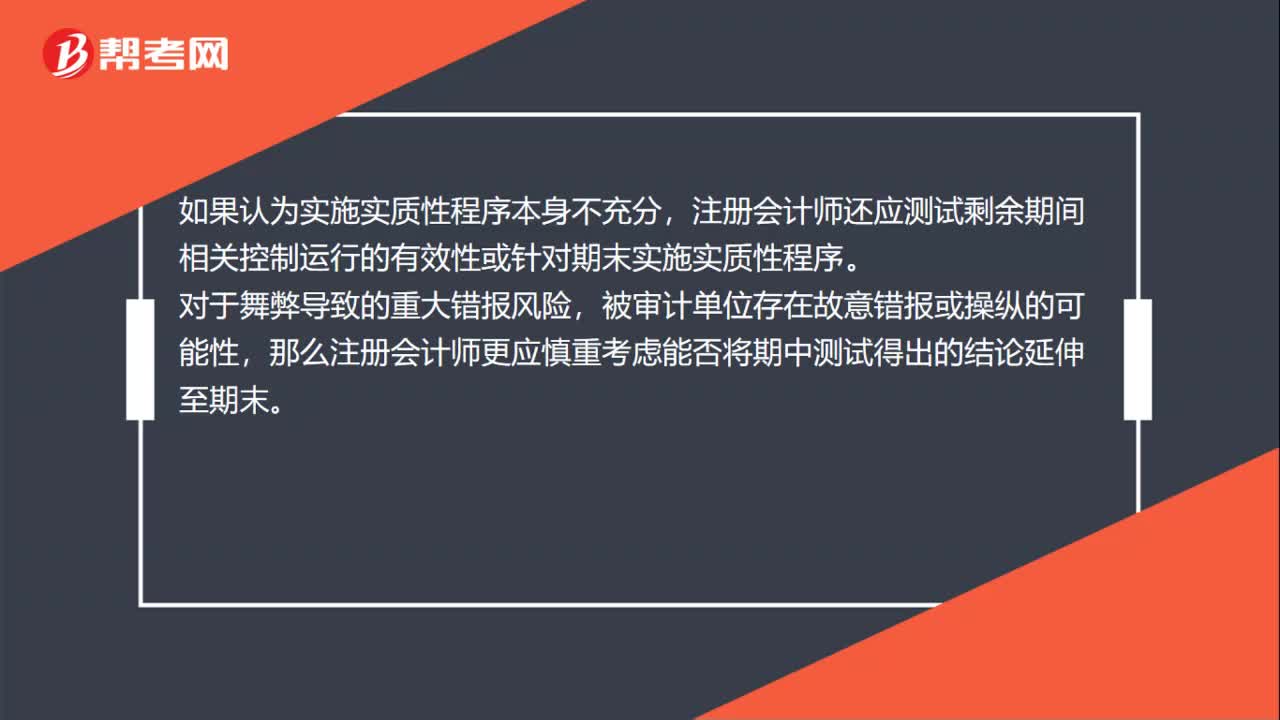

01:20如何考慮在期中實施實質(zhì)性程序?:如何考慮在期中實施實質(zhì)性程序?如果在期中實施了實質(zhì)性程序,注冊會計師應(yīng)當針對剩余期間實施進一步的實質(zhì)性程序,或?qū)嵸|(zhì)性程序和控制測試結(jié)合使用,注冊會計師應(yīng)當考慮針對剩余期間僅實施實質(zhì)性程序是否足夠。注冊會計師還應(yīng)測試剩余期間相關(guān)控制運行的有效性或針對期末實施實質(zhì)性程序。那么注冊會計師更應(yīng)慎重考慮能否將期中測試得出的結(jié)論延伸至期末。為將期中得出的結(jié)論延伸至期末而實施的審計程序通常是無效的。

04:57

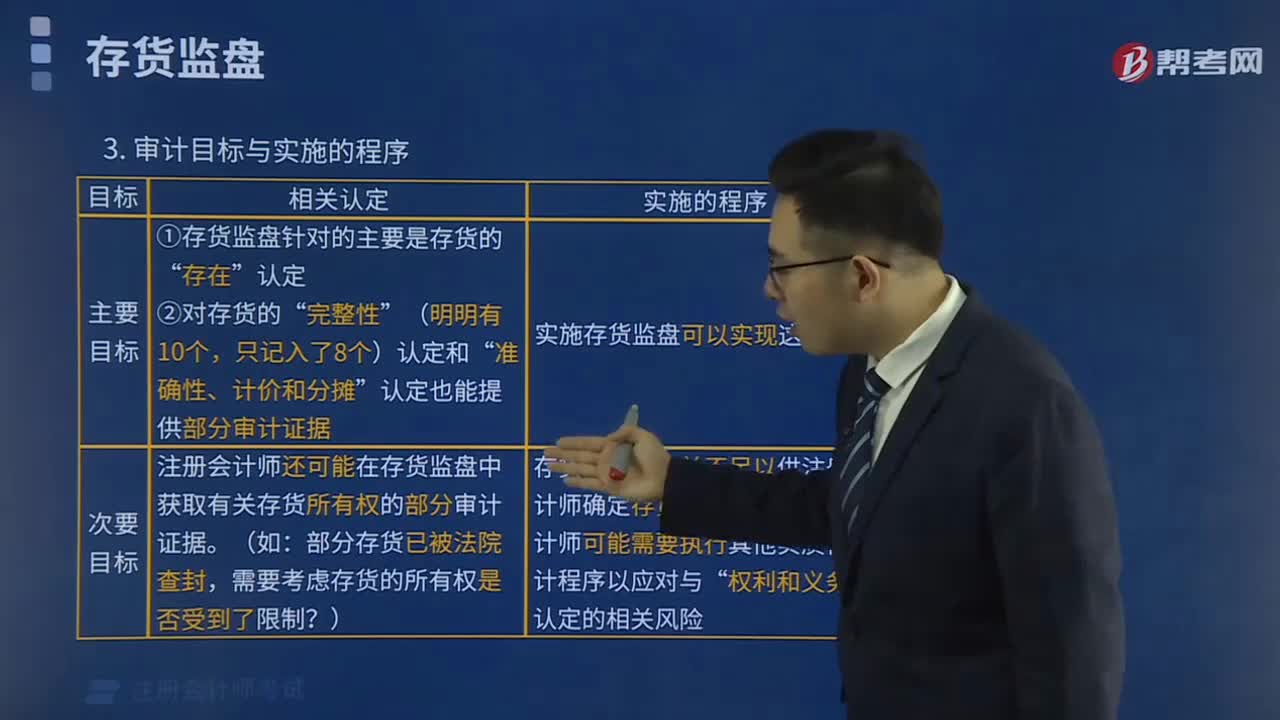

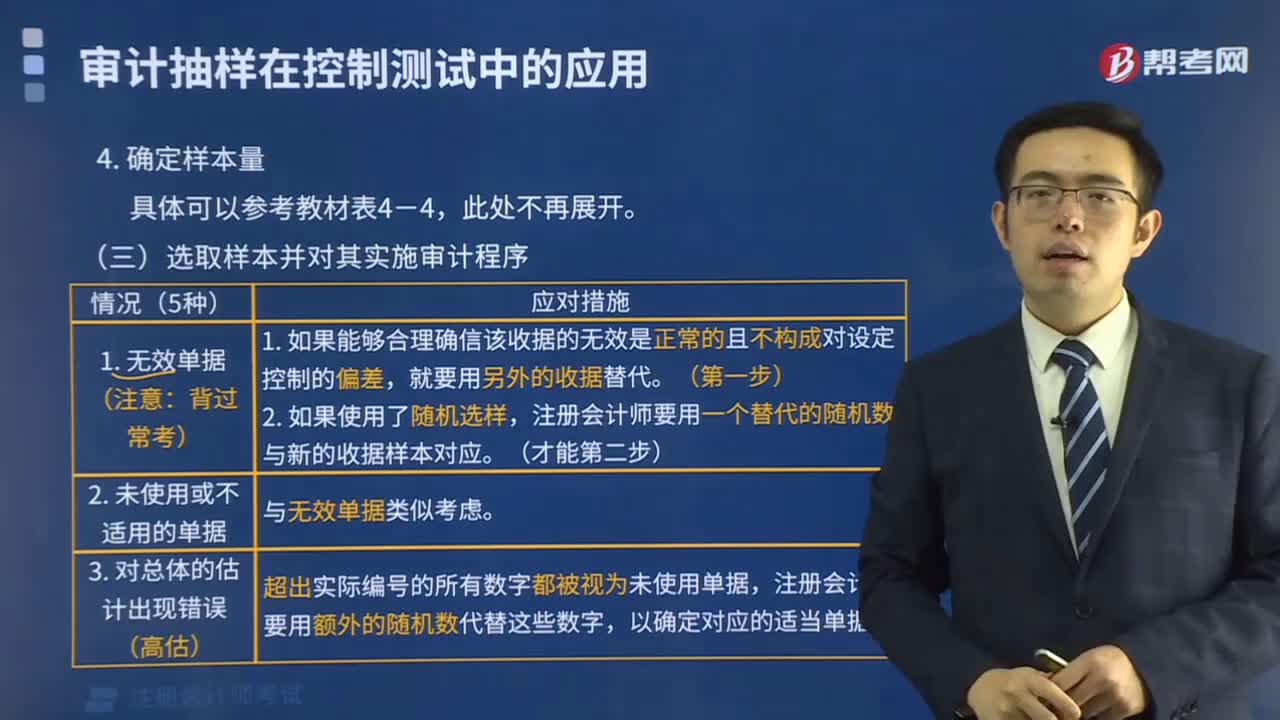

04:57注冊會計師如何選取樣本并對其實施審計程序?:注冊會計師如何選取樣本并對其實施審計程序?2、從剩余項目中選取樣本,【提示】注冊會計師從每一層中選取樣本,注冊會計師需要先確定選樣間隔;從總體中順序選取樣本,注冊會計師再對包含被選取貨幣單元的賬戶余額或交易(即邏輯單元)實施檢查,注冊會計師可能對賬面金額大于或等于選樣間隔的項目實施100%的檢查。3、注冊會計師應(yīng)對選取的每一個樣本實施適合于具體審計目標的審計程序。

04:15

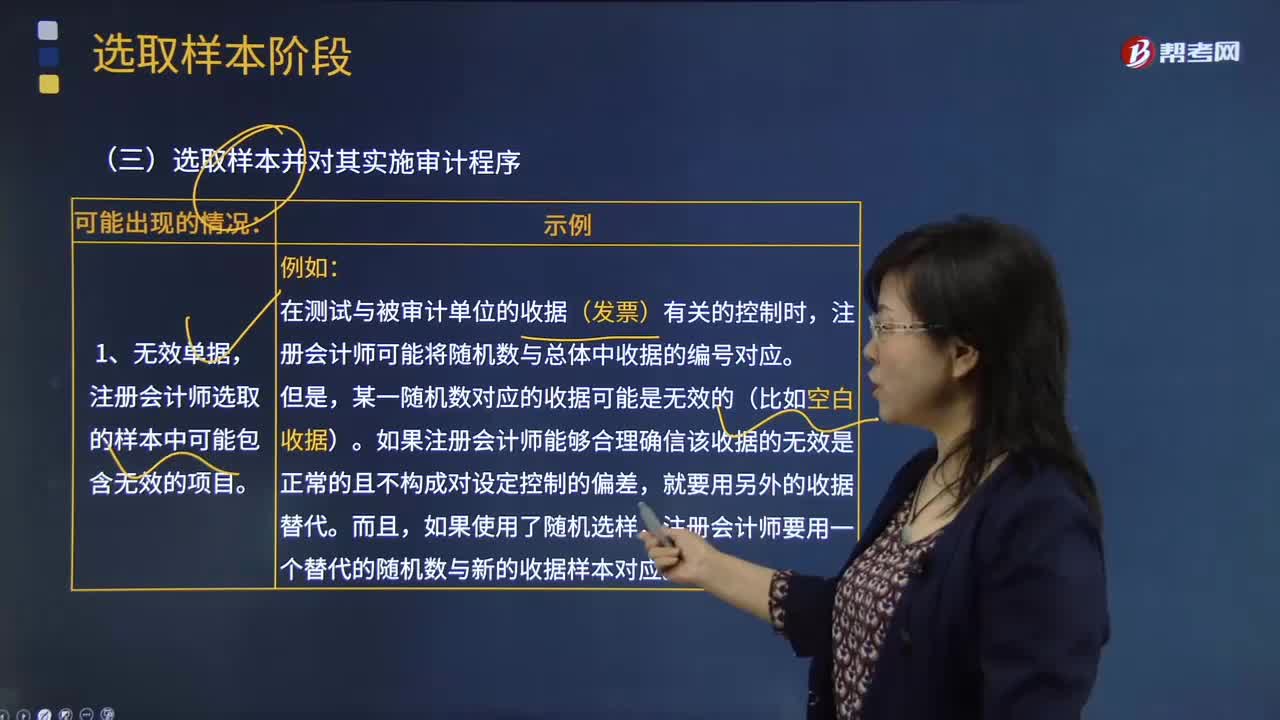

04:15會計師選取樣本并對其實施審計程序可能出現(xiàn)的情況有哪些?:會計師選取樣本并對其實施審計程序可能出現(xiàn)的情況有哪些?注冊會計師選取的樣本中可能包含無效的項目。注冊會計師可能將隨機數(shù)與總體中收據(jù)的編號對應(yīng)。如果注冊會計師能夠合理確信該收據(jù)的無效是正常的且不構(gòu)成對設(shè)定控制的偏差,注冊會計師要用一個替代的隨機數(shù)與新的收據(jù)樣本對應(yīng)。注冊會計師對未使用或不適用單據(jù)的考慮與無效單據(jù)類似:就應(yīng)合理確信該收據(jù)號碼實際上代表一張未使用收據(jù)且不構(gòu)成控制偏差。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日