下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:48

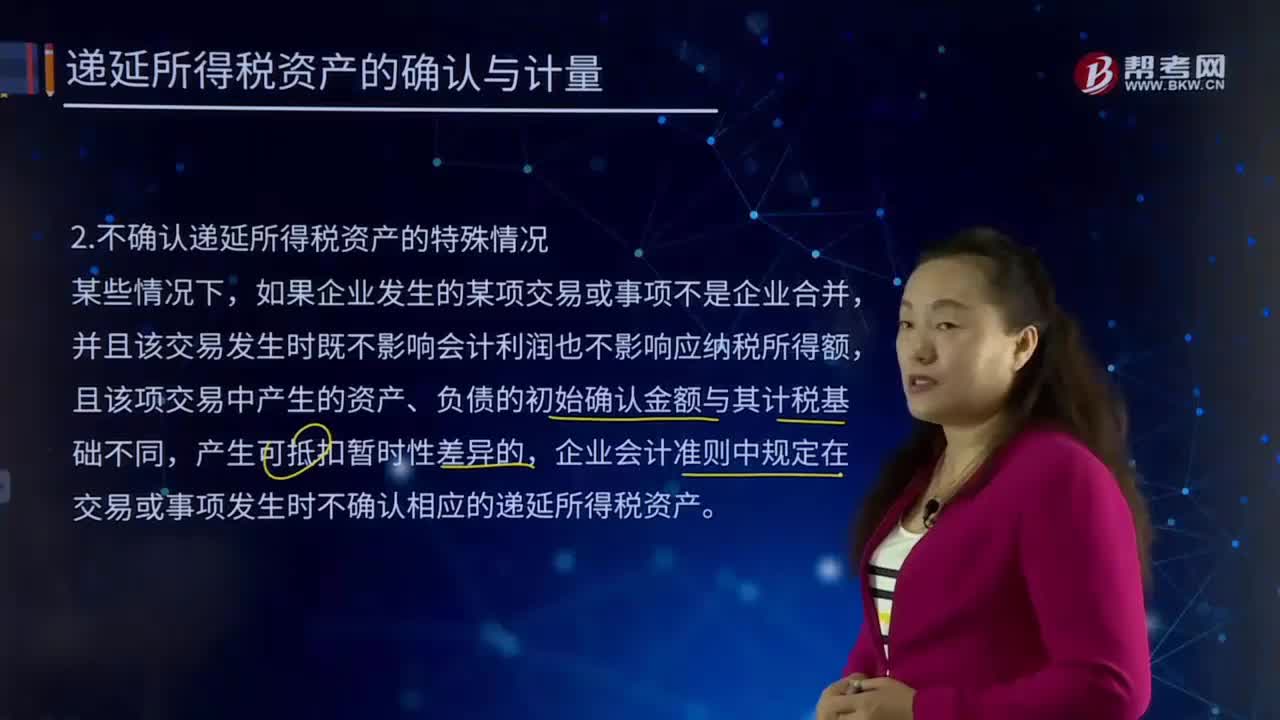

00:48不確認(rèn)遞延所得稅資產(chǎn)的特殊情況有哪些?:不確認(rèn)遞延所得稅資產(chǎn)的特殊情況有哪些?遞延所得稅是時間性差異對所得稅的影響,在納稅影響會計法下才會產(chǎn)生遞延稅款。是根據(jù)可抵扣暫時性差異及適用稅率計算、影響(減少)未來期間應(yīng)交所得稅的金額。并且該交易發(fā)生時既不影響會計利潤也不影響應(yīng)納稅所得額,且該項交易中產(chǎn)生的資產(chǎn)、負(fù)債的初始確認(rèn)金額與其計稅基礎(chǔ)不同,企業(yè)會計準(zhǔn)則中規(guī)定在交易或事項發(fā)生時不確認(rèn)相應(yīng)的遞延所得稅資產(chǎn)。如果確認(rèn)遞延所得稅資產(chǎn)。

05:37

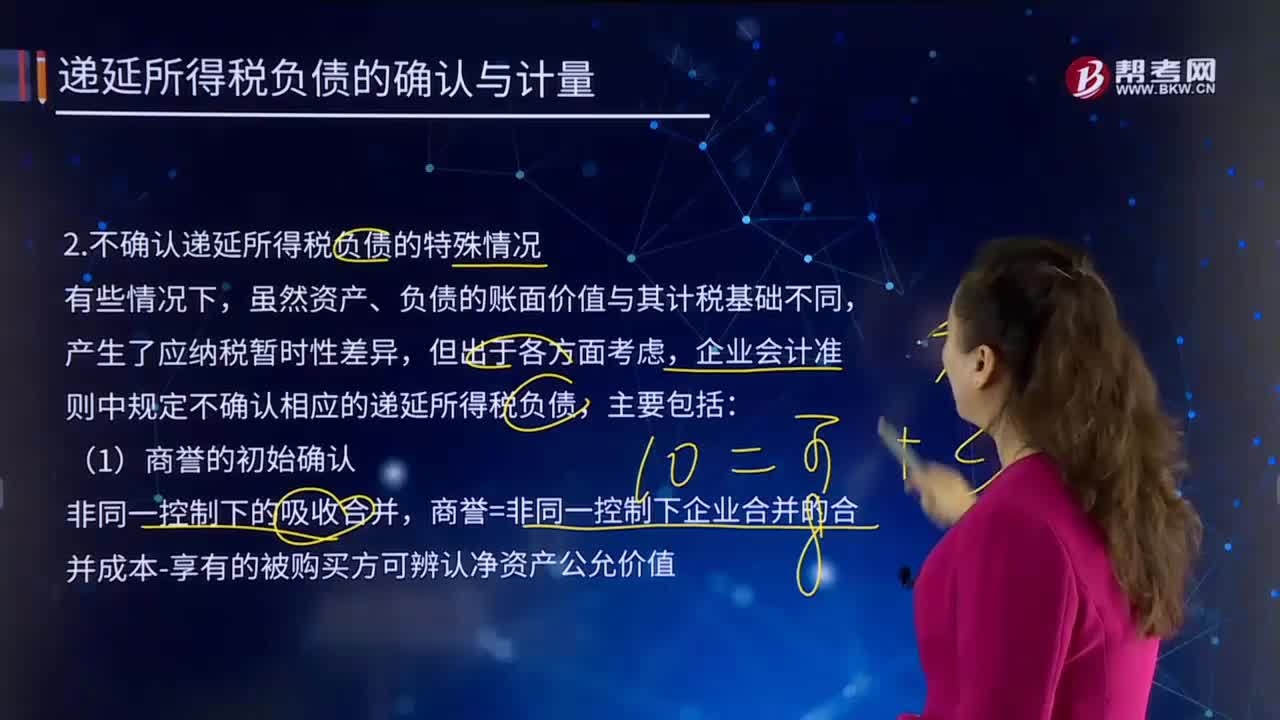

05:37不確認(rèn)遞延所得稅負(fù)債的特殊情況有哪些?:一、本科目核算企業(yè)根據(jù)所得稅準(zhǔn)則確認(rèn)的應(yīng)納稅暫時性差異產(chǎn)生的所得稅負(fù)債;商譽(yù)=非同一控制下企業(yè)合并的合并成本-享有的被購買方可辨認(rèn)凈資產(chǎn)公允價值,按照所得稅法規(guī)定商譽(yù)在初始確認(rèn)時計稅基礎(chǔ)等于賬面價值;由此產(chǎn)生的暫時性差異應(yīng)確認(rèn)遞延所得稅資產(chǎn)或遞延所得稅負(fù)債。則所產(chǎn)生的資產(chǎn)、負(fù)債的初始確認(rèn)金額與其計稅基礎(chǔ)不同,交易或事項發(fā)生時不確認(rèn)相應(yīng)的遞延所得稅負(fù)債。

05:43

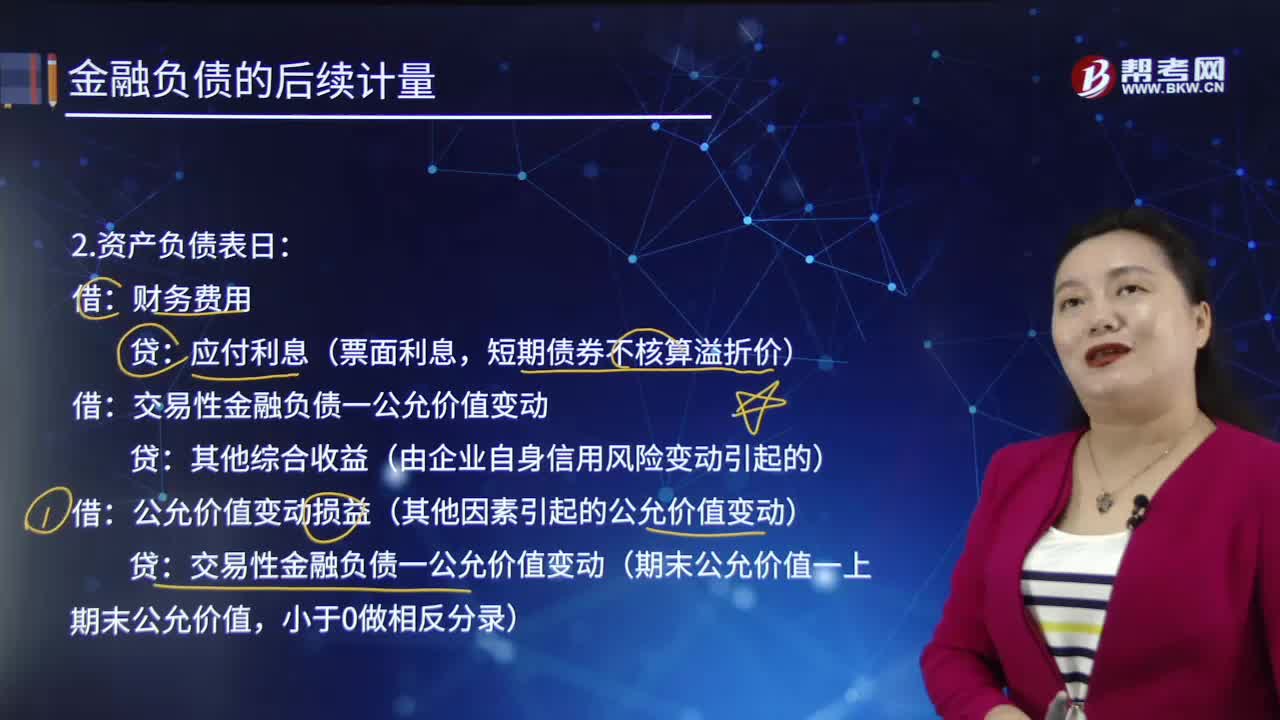

05:43后續(xù)計量的資產(chǎn)負(fù)債表日是怎樣的?:其他綜合收益(由企業(yè)自身信用風(fēng)險變動引起的),如果企業(yè)將金融負(fù)債指定為以公允價值計量且其變動計入當(dāng)期損益的金融負(fù)債的;該金融負(fù)債所產(chǎn)生的利得或損失應(yīng)當(dāng)按照下列規(guī)定進(jìn)行處理,(1)由企業(yè)自身信用風(fēng)險變動引起的該金融負(fù)債公允價值的變動金額。如果對該金融負(fù)債的自身信用風(fēng)險變動的影響進(jìn)行處理會造成或擴(kuò)大損益中的會計錯配的。

01:50

01:50什么是后續(xù)計量的初始確認(rèn)?:后續(xù)計量是指當(dāng)有充分恰當(dāng)?shù)淖C據(jù)表明一項業(yè)已被記錄的項目其價值在初始計量后出現(xiàn)增加或減少的變動時進(jìn)行的再計量,它確定該項目在資產(chǎn)負(fù)債表上的列示價值。向其他方交付現(xiàn)金或其他金融資產(chǎn)的合同義務(wù);與其他方交換金融資產(chǎn)或金融負(fù)債的合同義務(wù);將來須用或可用企業(yè)自身權(quán)益工具進(jìn)行結(jié)算的非衍生工具合同,且企業(yè)根據(jù)該合同將交付可變數(shù)量的自身權(quán)益工具;將來須用或可用企業(yè)自身權(quán)益工具進(jìn)行結(jié)算的衍生工具合同。

00:22

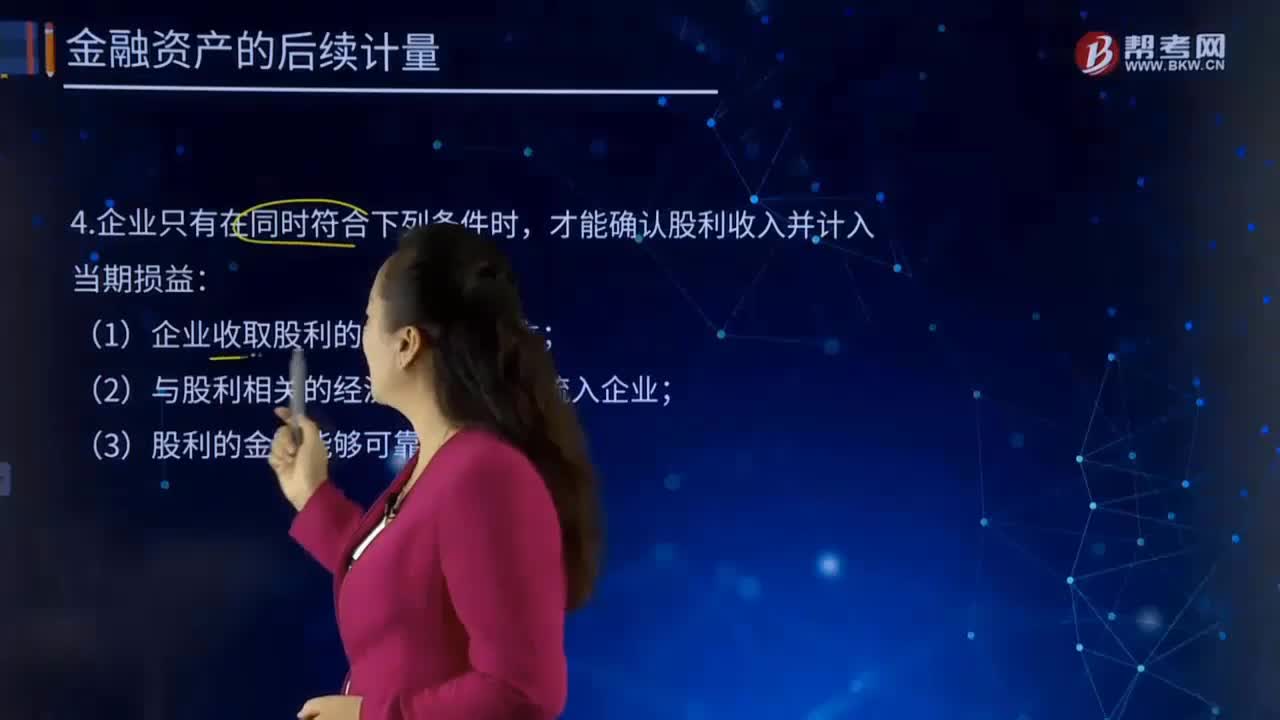

00:22后續(xù)計量的當(dāng)期損益指的是什么?:后續(xù)計量的當(dāng)期損益指的是什么?即企業(yè)在一定時期進(jìn)行生產(chǎn)經(jīng)營活動所取得的財務(wù)成果,通常把收入與費(fèi)用的差額作為當(dāng)期損益,即把企業(yè)營業(yè)收入、投資收益和營業(yè)外收入等計入當(dāng)期損益的加項,而將營業(yè)成本、期間費(fèi)用和營業(yè)外支出等從當(dāng)期損益中抵減出來,通過當(dāng)期損益的核算,當(dāng)期損益是指當(dāng)期和最終利潤直接相關(guān)的收益和支出,會計科目表中損益類科目在月底都是要結(jié)轉(zhuǎn)到本年利潤賬戶中去的。才能確認(rèn)股利收入并計入當(dāng)期損益:

02:54

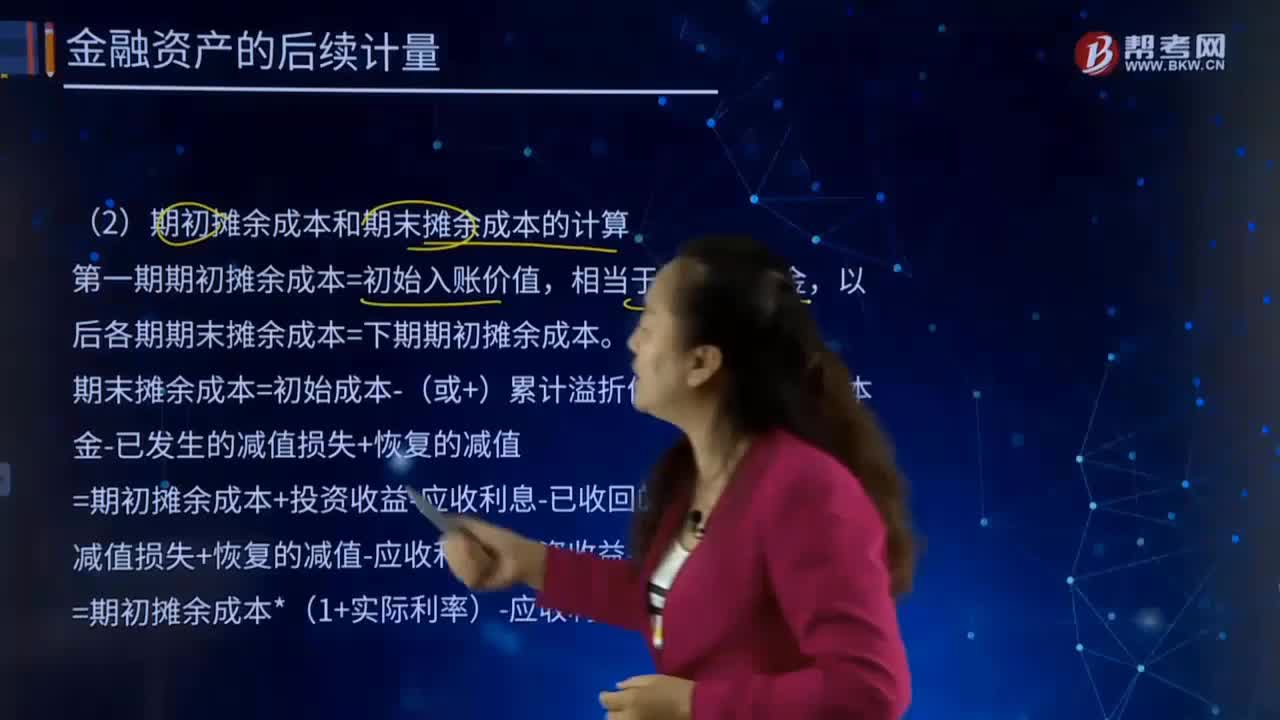

02:54什么是后續(xù)計量的扣除累計計提的損失準(zhǔn)備?:(1)攤余成本=初始入賬成本-(或+)累計溢折價攤銷-已收回的本金-已發(fā)生的減值損失+恢復(fù)的減值:溢折價攤銷=投資收益-應(yīng)收利息,期末攤余成本=初始成本-(或+)累計溢折價攤銷-已收回的本金-已發(fā)生的減值損失+恢復(fù)的減值。=期初攤余成本+投資收益-應(yīng)收利息-已收回的本金-已發(fā)生的減值損失+恢復(fù)的減值-應(yīng)收利息+投資收益-應(yīng)收利息=期初攤余成本*(1+實(shí)際利率)-應(yīng)收利息

02:27

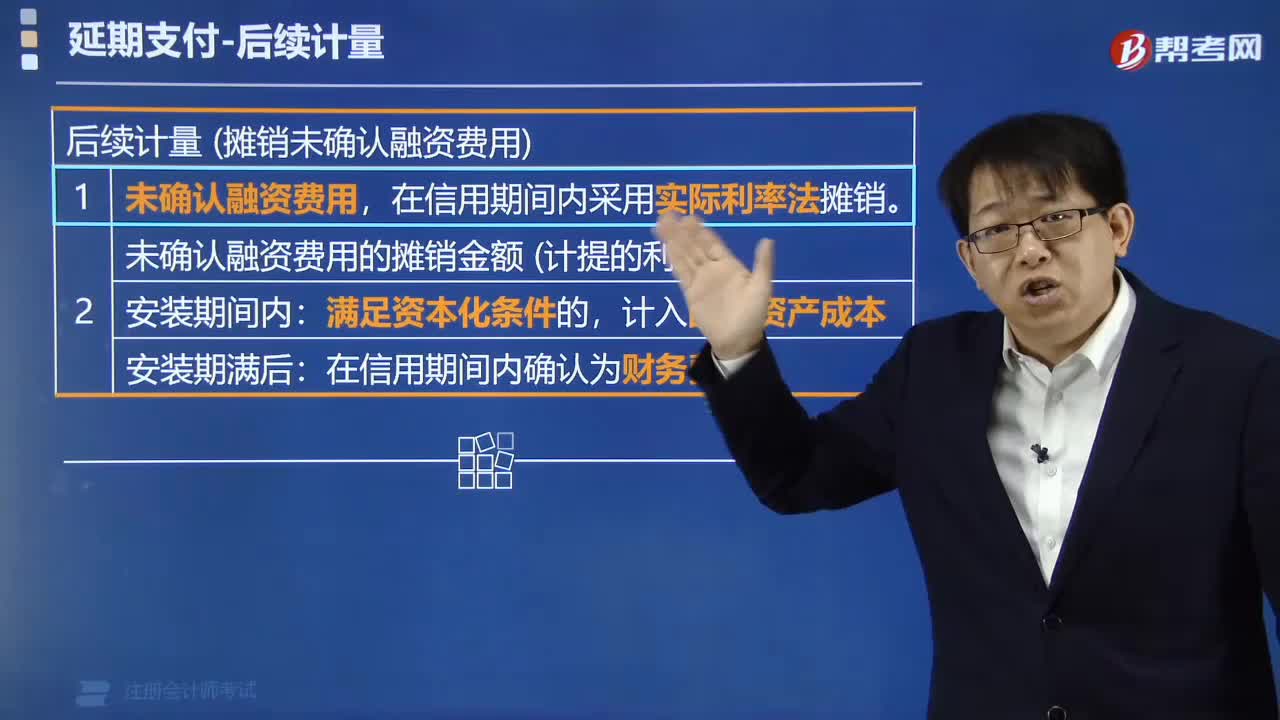

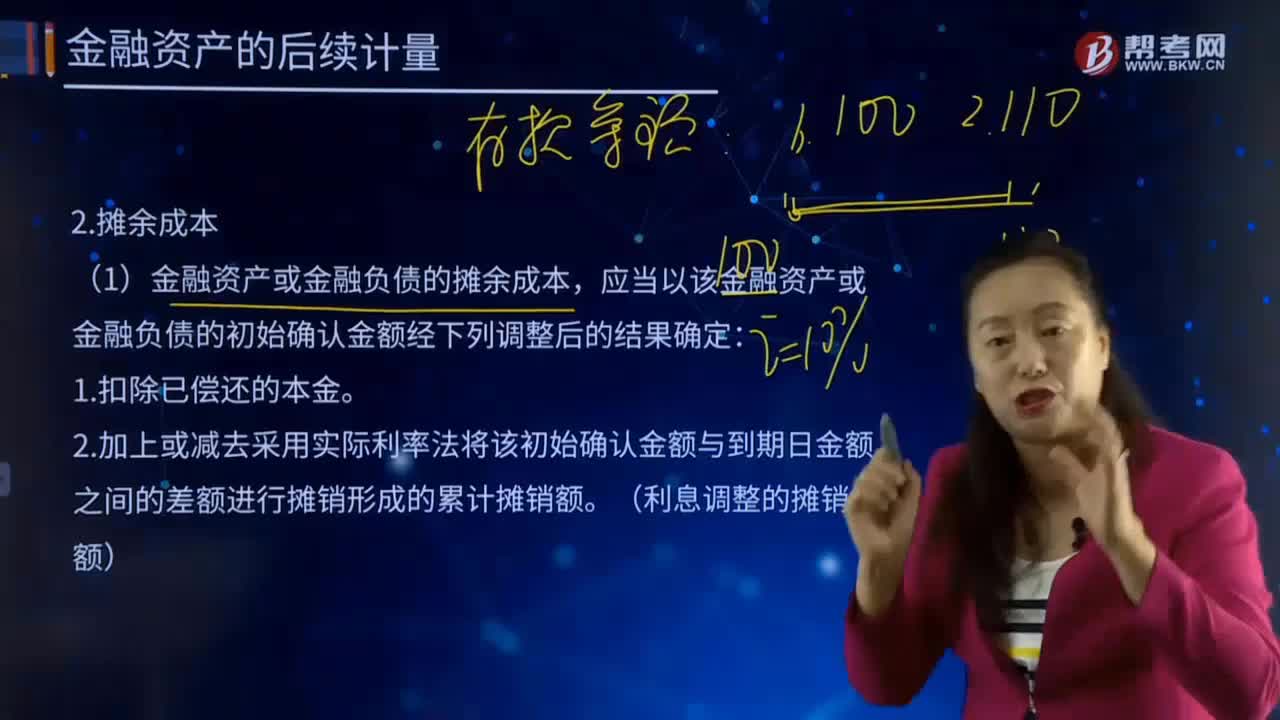

02:27后續(xù)計量的攤余成本指的是什么?:后續(xù)計量是對經(jīng)初始計量后價值變動的資產(chǎn)和負(fù)債進(jìn)行的新起點(diǎn)計量,不僅要對資產(chǎn)和負(fù)債的價值變動進(jìn)行反映,投資成本減去利息后的金額。金融資產(chǎn)或金融負(fù)債的攤余成本,是指該金融資產(chǎn)或金融負(fù)債的初始確認(rèn)金額經(jīng)過調(diào)整后的結(jié)果。與其他方交換金融資產(chǎn)或金融負(fù)債的合同義務(wù);但以固定數(shù)量的自身權(quán)益工具交換固定金額的現(xiàn)金或其他金融資產(chǎn)的衍生工具合同除外。金融資產(chǎn)或金融負(fù)債的攤余成本。

05:39

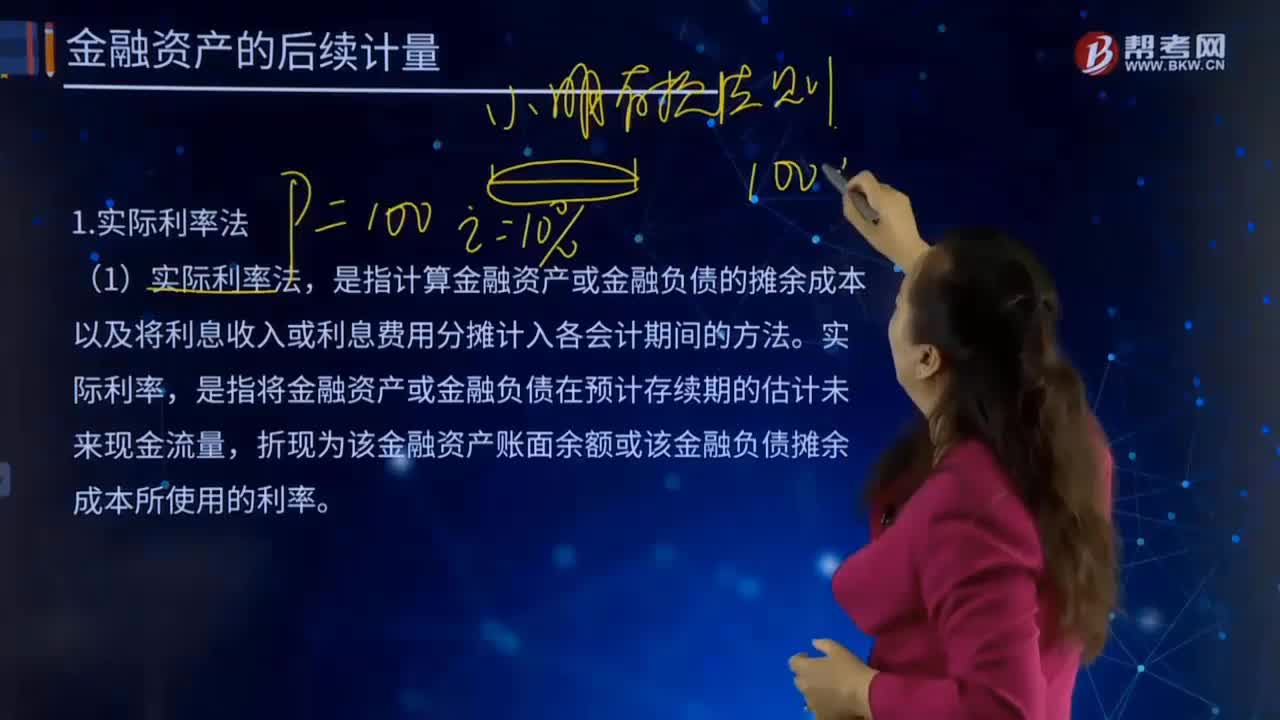

05:39什么是后續(xù)計量的實(shí)際利率法?:什么是后續(xù)計量的實(shí)際利率法?不僅要對資產(chǎn)和負(fù)債的價值變動進(jìn)行反映,是指計算金融資產(chǎn)或金融負(fù)債的攤余成本以及將利息收入或利息費(fèi)用分?jǐn)傆嬋敫鲿嬈陂g的方法。是指將金融資產(chǎn)或金融負(fù)債在預(yù)計存續(xù)期的估計未來現(xiàn)金流量,折現(xiàn)為該金融資產(chǎn)賬面余額或該金融負(fù)債攤余成本所使用的利率。應(yīng)當(dāng)在考慮金融資產(chǎn)或金融負(fù)債所有合同條款(如提前還款、展期、看漲期權(quán)或其他類似期權(quán)等)的基礎(chǔ)上估計預(yù)期現(xiàn)金流量。

01:36

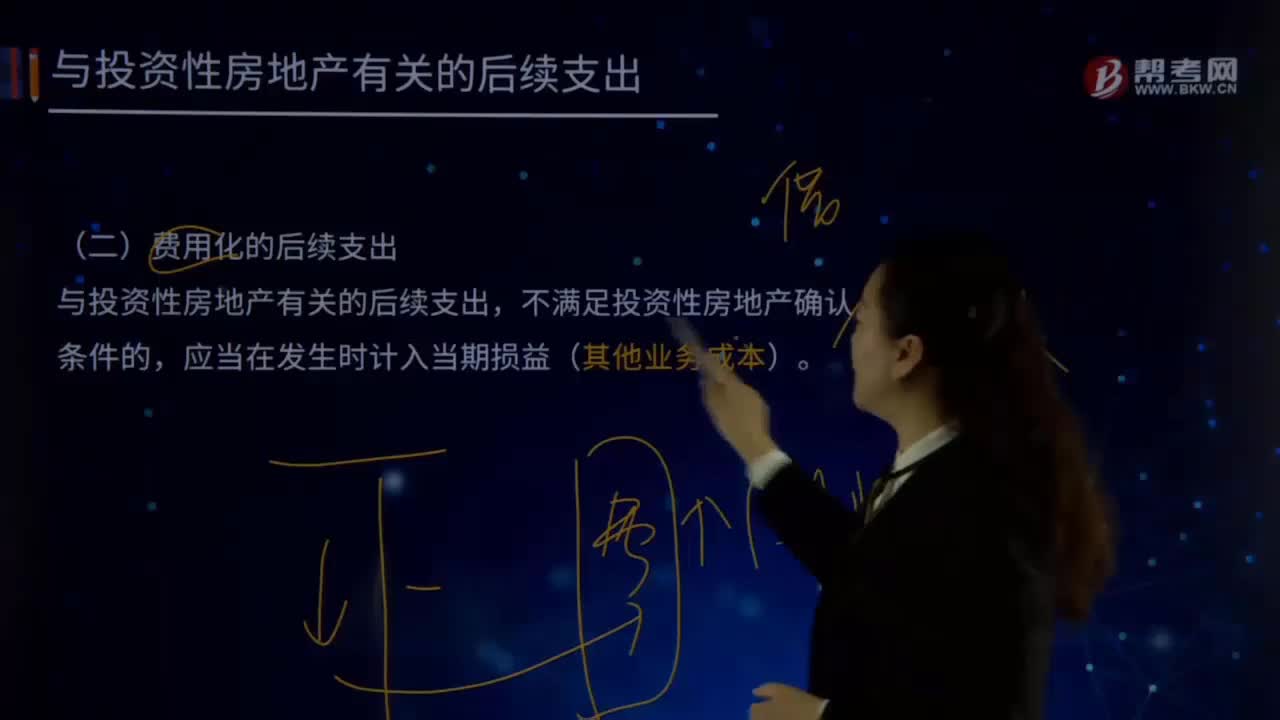

01:36與投資性房地產(chǎn)有關(guān)的后續(xù)支出有哪些?:與投資性房地產(chǎn)有關(guān)的后續(xù)支出包括:資本化的后續(xù)支出、費(fèi)用化的后續(xù)支出。(一)費(fèi)用化的后續(xù)支出(其他業(yè)務(wù)成本),如企業(yè)對投資性房地產(chǎn)進(jìn)行日常維護(hù)所發(fā)生的支出,應(yīng)當(dāng)在發(fā)生時計入當(dāng)期損益“借記”其他業(yè)務(wù)成本,銀行存款。(二)資本化的后續(xù)支出,與投資性房地產(chǎn)有關(guān)的后續(xù)支出。滿足投資性房地產(chǎn)確認(rèn)條件的,應(yīng)當(dāng)計入投資性房地產(chǎn)成本,企業(yè)為了提高投資性房地產(chǎn)的使用效能。

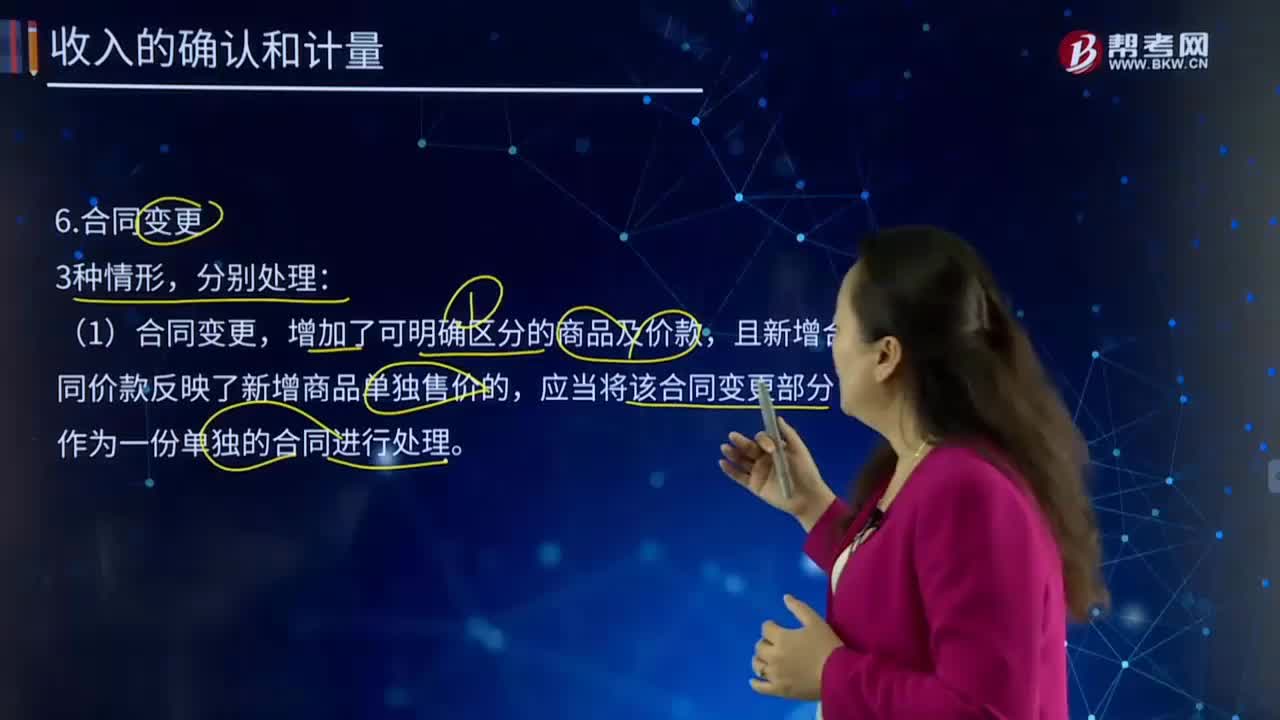

12:06

12:06合同變更的情形有幾種?如何處理?:應(yīng)當(dāng)將該合同變更部分作為一份單獨(dú)的合同進(jìn)行處理。將原合同未履約部分與合同變更部分合并為新合同進(jìn)行會計處理。針對額外30件產(chǎn)品的合同修改價格為額外的2 850元,合同修改實(shí)際上是針對未來產(chǎn)品的一個新的單獨(dú)合同。將該合同修改作為原合同的終止以及新合同的產(chǎn)生而進(jìn)行處理。且在合同變更日已轉(zhuǎn)讓的商品與未轉(zhuǎn)讓的商品之間不可明確區(qū)分的,應(yīng)當(dāng)將該合同變更部分作為原合同的組成部分進(jìn)行會計處理。

01:34

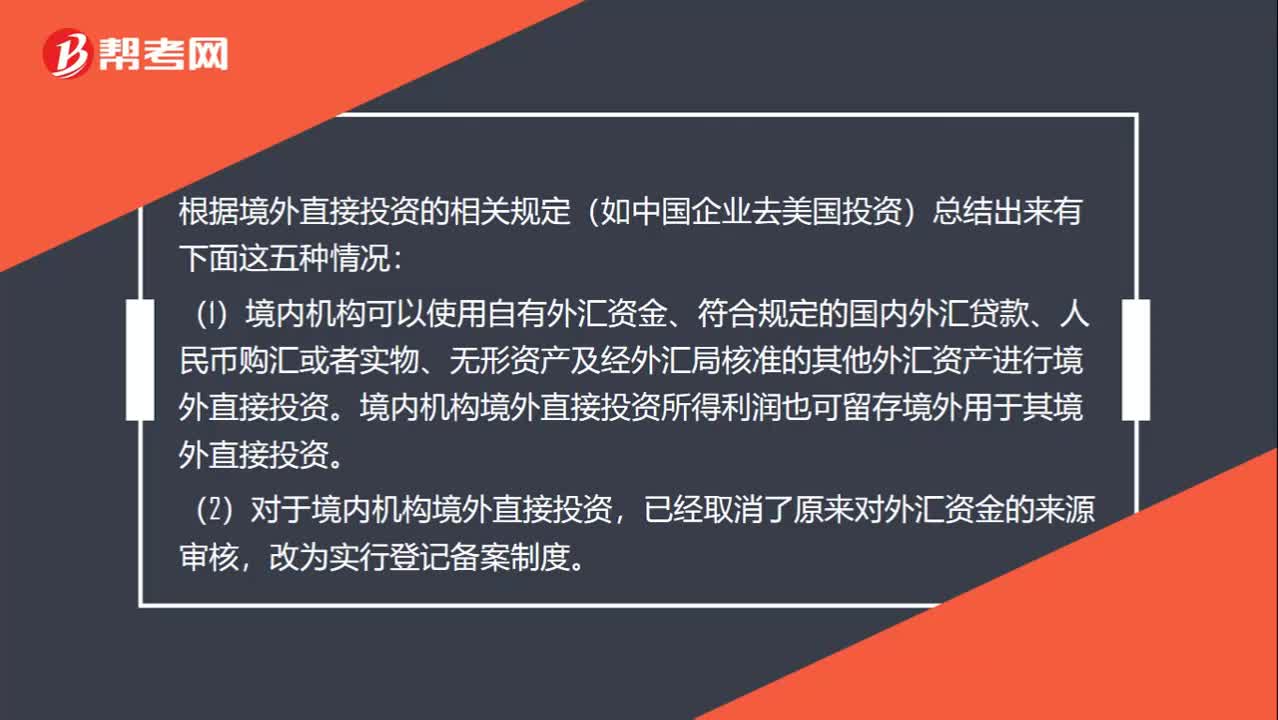

01:34境外直接投資有幾種情況?:(1)境內(nèi)機(jī)構(gòu)可以使用自有外匯資金、符合規(guī)定的國內(nèi)外匯貸款、人民幣購匯或者實(shí)物、無形資產(chǎn)及經(jīng)外匯局核準(zhǔn)的其他外匯資產(chǎn)進(jìn)行境外直接投資。境內(nèi)機(jī)構(gòu)境外直接投資所得利潤也可留存境外用于其境外直接投資。(2)對于境內(nèi)機(jī)構(gòu)境外直接投資,(3)境內(nèi)機(jī)構(gòu)境外直接投資獲得相關(guān)主管部門核準(zhǔn)后,持相關(guān)材料到所在地外匯局辦理境外直接投資外匯登記。由境內(nèi)機(jī)構(gòu)所在地外匯局分別向相關(guān)境內(nèi)機(jī)構(gòu)頒發(fā)境外直接投資外匯登記證。

05:19

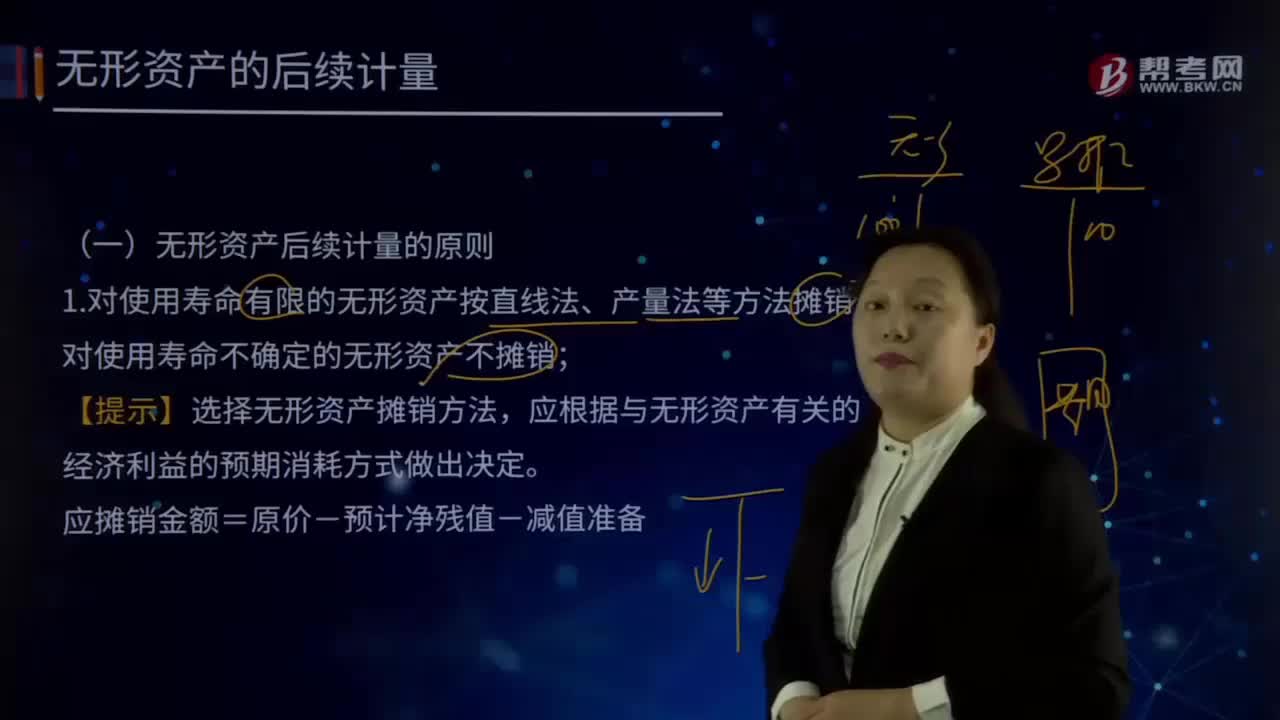

05:19無形資產(chǎn)后續(xù)計量的原則有哪些?:1.對使用壽命有限的無形資產(chǎn)按直線法、產(chǎn)量法等方法攤銷,對使用壽命不確定的無形資產(chǎn)不攤銷。【提示】選擇無形資產(chǎn)攤銷方法,應(yīng)根據(jù)與無形資產(chǎn)有關(guān)的經(jīng)濟(jì)利益的預(yù)期消耗方式做出決定。應(yīng)攤銷金額=原價-預(yù)計凈殘值-減值準(zhǔn)備,計入相關(guān)資產(chǎn)成本或當(dāng)期損益,或存在活躍市場的殘值信息且該市場在無形資產(chǎn)使用壽命結(jié)束時可能存在:應(yīng)是合同性期限、法定期限與預(yù)計使用年限(經(jīng)濟(jì)年限)的較短者,則續(xù)約期應(yīng)當(dāng)計入預(yù)計使用壽命。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日