下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:36

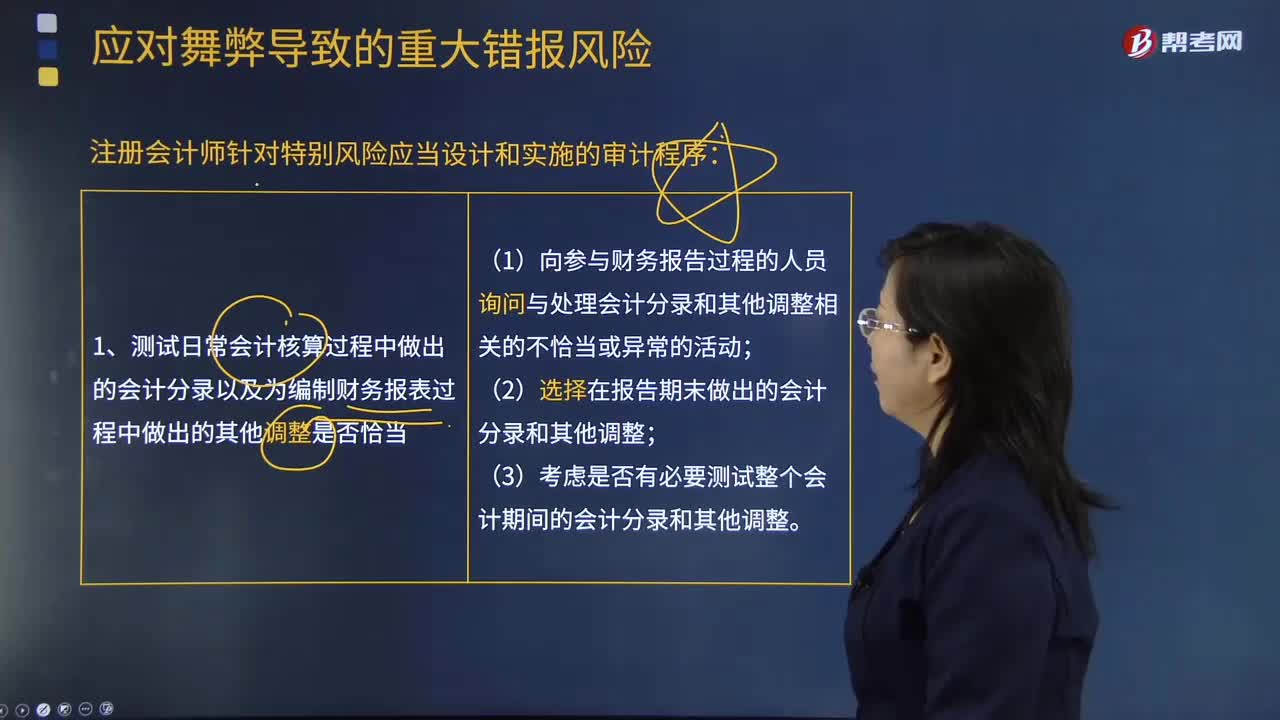

06:36注冊會計師針對特別風(fēng)險應(yīng)當(dāng)設(shè)計和實施的審計程序包括哪些?:注冊會計師針對特別風(fēng)險應(yīng)當(dāng)設(shè)計和實施的審計程序包括哪些?1.測試日常會計核算過程中作出的會計分錄以及為編制財務(wù)報表過程中作出的其他調(diào)整是否適當(dāng)。(1)向參與財務(wù)報告過程的人員詢問與處理會計分錄和其他調(diào)整相關(guān)的不恰當(dāng)或異常的活動;(1)評價管理層在做出會計估計時所作的判斷和決策是否反映出管理層的某種偏向(即使判斷和決策單獨看起來是合理的)。

00:23

00:23識別履約義務(wù)的情況有哪些?:識別履約義務(wù)的情況有哪些?識別履約義務(wù)的情況有企業(yè)向客戶轉(zhuǎn)讓可明確區(qū)分商品(或者商品或服務(wù)的組合)的承諾;企業(yè)向客戶轉(zhuǎn)讓一系列實質(zhì)相同且轉(zhuǎn)讓模式相同的、可明確區(qū)分商品的承諾。

00:50

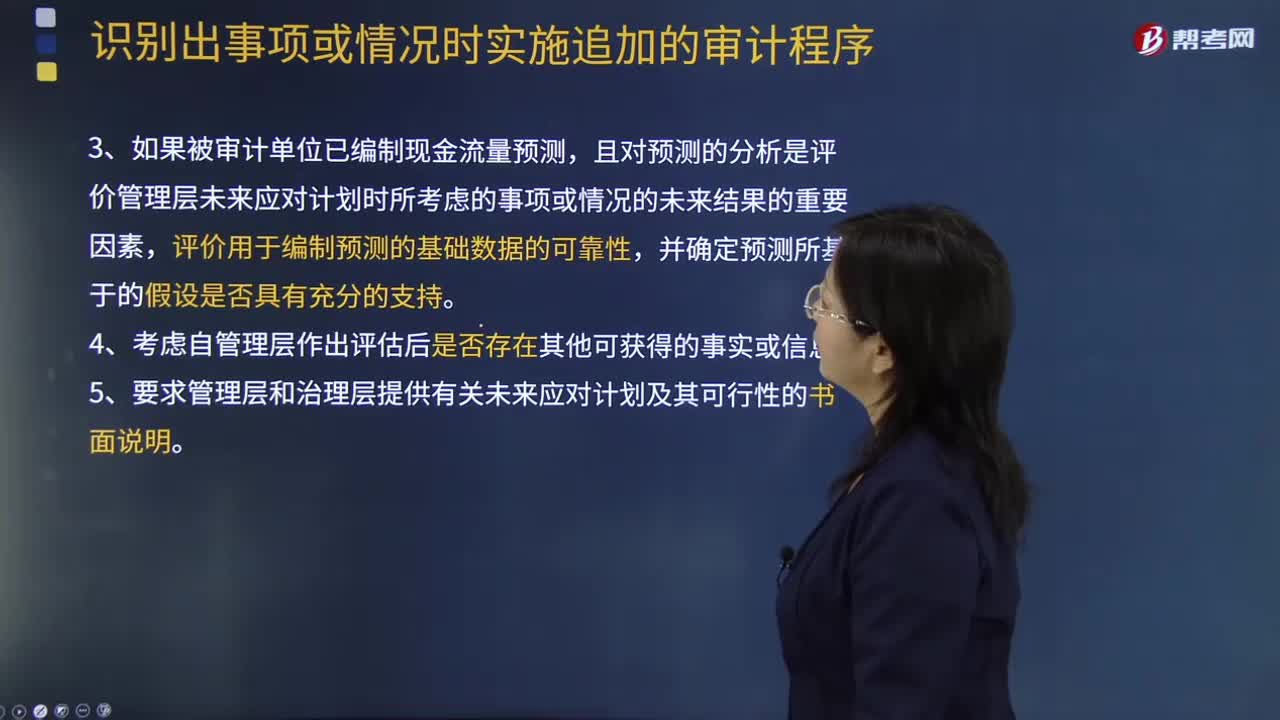

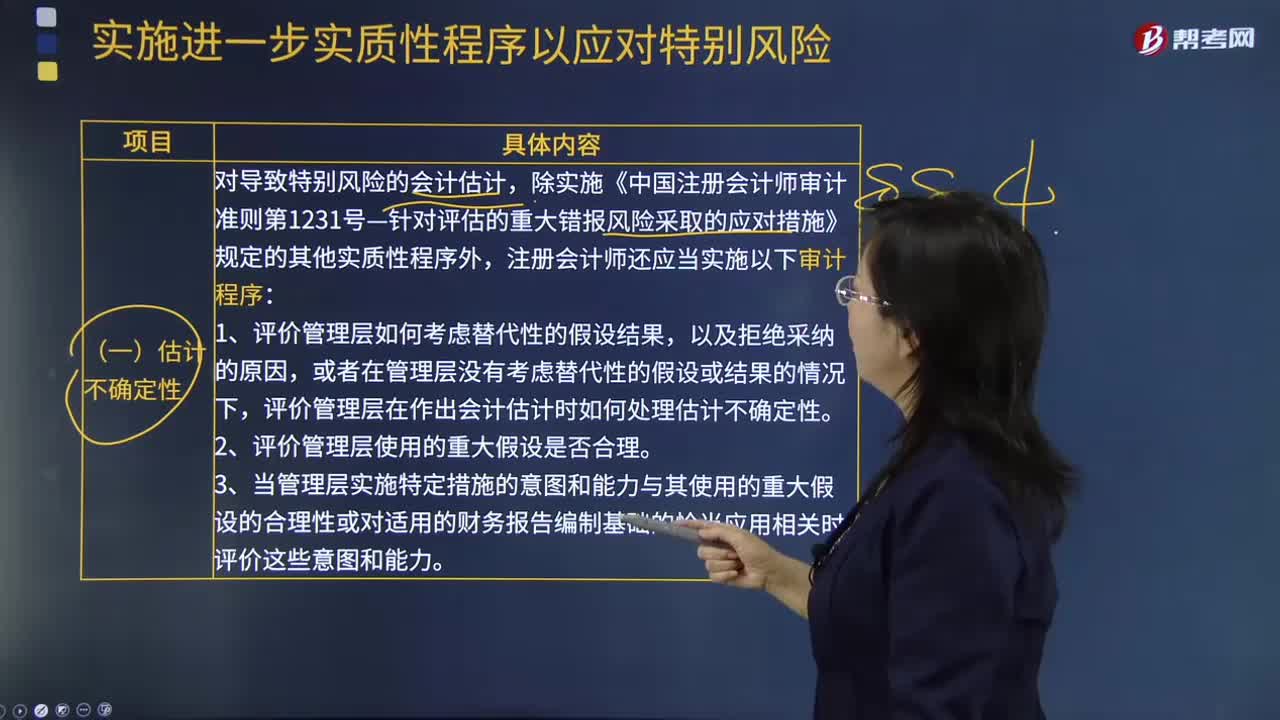

00:50針對導(dǎo)致特別風(fēng)險的會計估計,注冊會計師還應(yīng)當(dāng)實施以下哪些審計程序?:針對導(dǎo)致特別風(fēng)險的會計估計,注冊會計師還應(yīng)當(dāng)實施以下哪些審計程序?1.評價管理層如何考慮替代性的假設(shè)或結(jié)果,以及拒絕采納的原因,或者在管理層沒有考慮替代性的假設(shè)或結(jié)果的情況下,評價管理層在作出會計估計時如何處理估計不確定性。2.評價管理層使用的重大假設(shè)是否合理。3.當(dāng)管理層實施特定措施的意圖和能力與其使用的重大假設(shè)的合理性或?qū)m用的財務(wù)報告編制基礎(chǔ)的恰當(dāng)應(yīng)用相關(guān)時,評價這些意圖和能力。

00:28

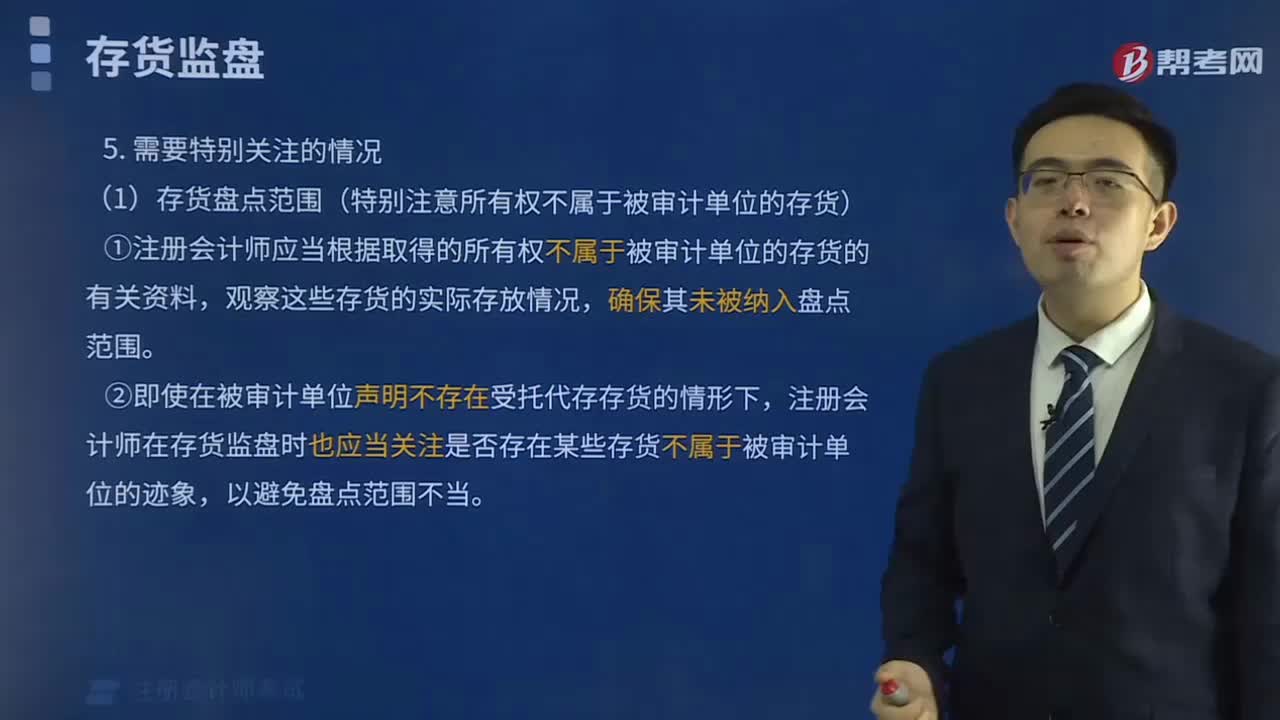

00:28存貨監(jiān)盤的特殊情況有哪些?:存貨監(jiān)盤的特殊情況有兩種,一是存貨監(jiān)盤不可行,二是因不可預(yù)見的情況。一、存貨監(jiān)盤不可行是由于存貨的性質(zhì)和存放地點等因素造成的。二、不可預(yù)見的情況是由于無法親臨現(xiàn)場或者氣候因素,惡劣的天氣無法監(jiān)盤。

06:39

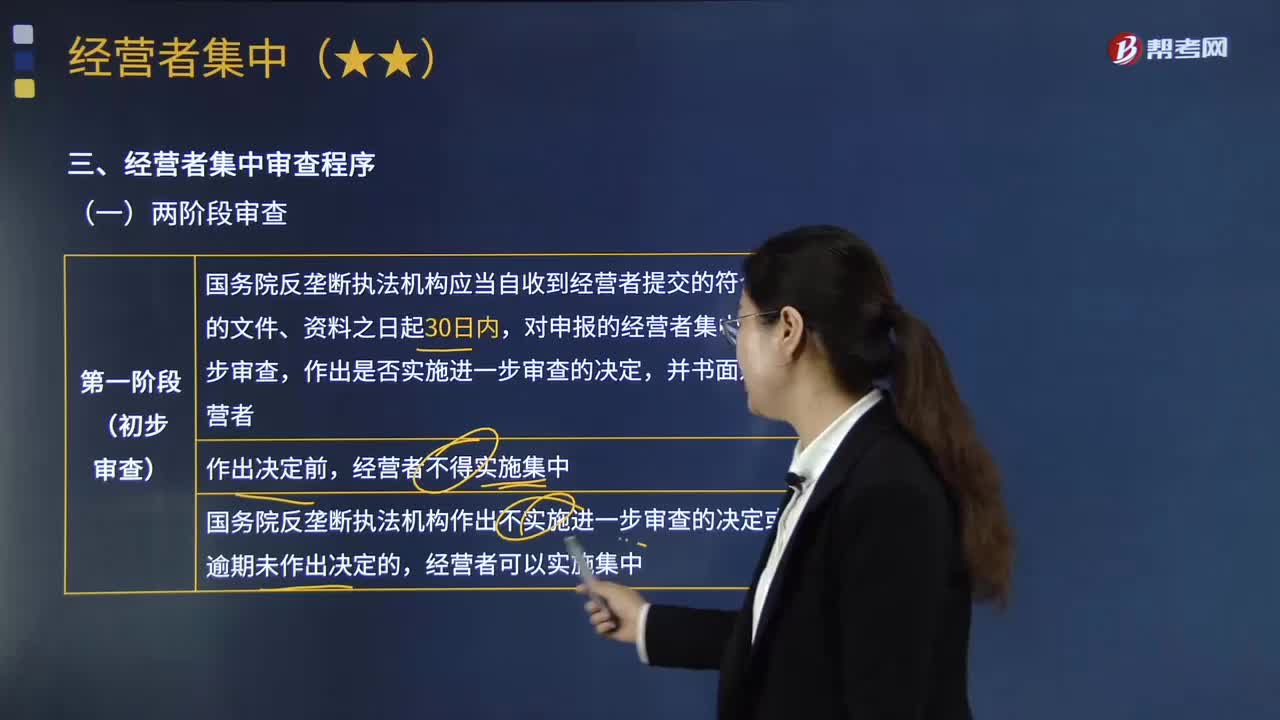

06:39經(jīng)營者集中的審查程序有哪些?:經(jīng)營者集中的審查程序有哪些?(1)國務(wù)院反壟斷執(zhí)法機構(gòu)應(yīng)當(dāng)自收到經(jīng)營者提交的符合規(guī)定的文件、資料之日起30日內(nèi),對申報的經(jīng)營者集中進行初步審查。(3)國務(wù)院反壟斷執(zhí)法機構(gòu)作出不實施進一步審查的決定或者逾期未作出決定的,應(yīng)當(dāng)作出禁止經(jīng)營者集中的決定。國務(wù)院反壟斷執(zhí)法機構(gòu)認為經(jīng)營者集中不具有排除、限制競爭效果的,或者國務(wù)院反壟斷執(zhí)法機構(gòu)雖認為經(jīng)營者集中具有或者可能具有排除、限制競爭效果。

00:21

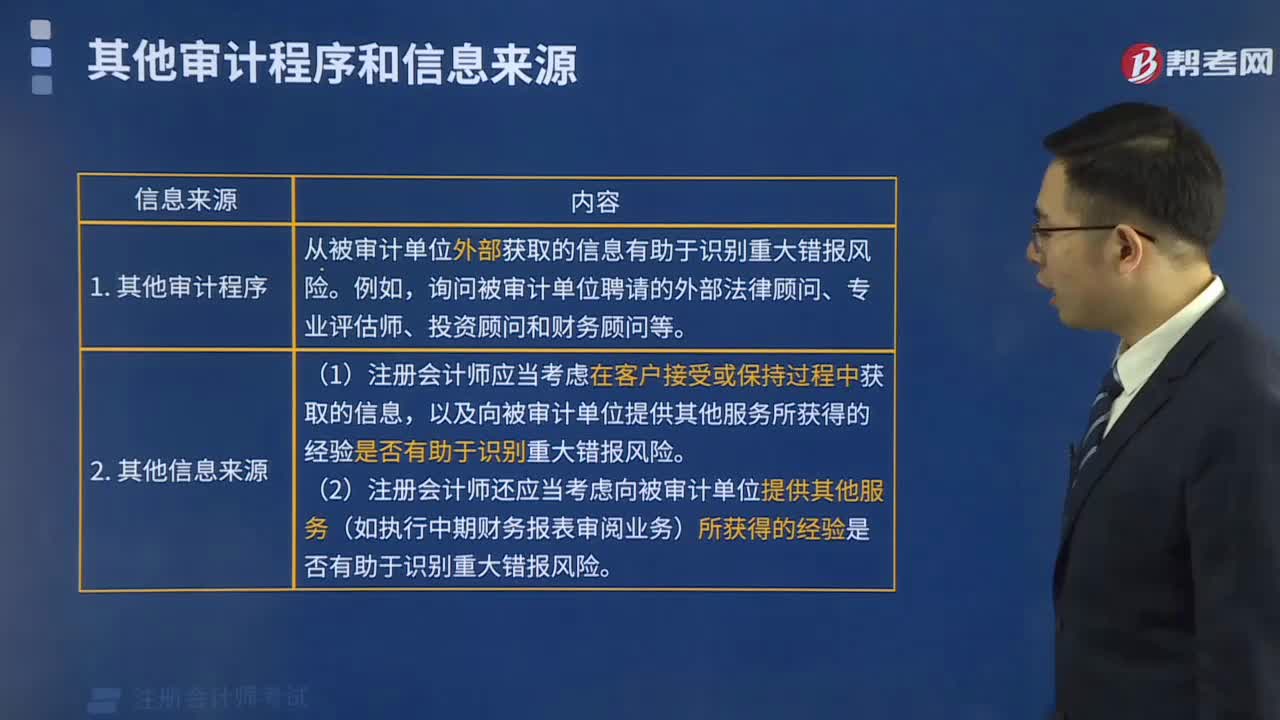

00:21被審計單位行業(yè)狀況有哪些?:被審計單位行業(yè)狀況有:所處行業(yè)的市場與競爭;生產(chǎn)經(jīng)營季節(jié)性和周期性;與被審計單位產(chǎn)品相關(guān)的生產(chǎn)技術(shù);能源供應(yīng)與成本;行業(yè)的關(guān)鍵指標和統(tǒng)計數(shù)據(jù)。

03:29

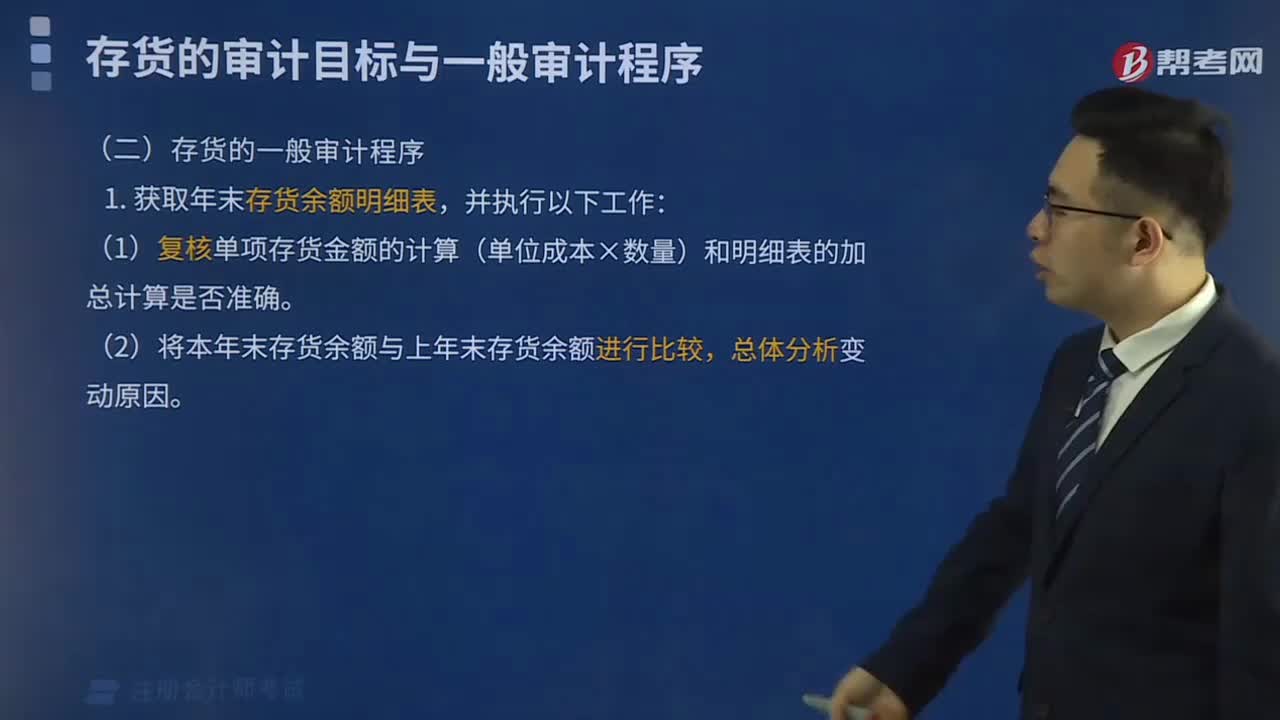

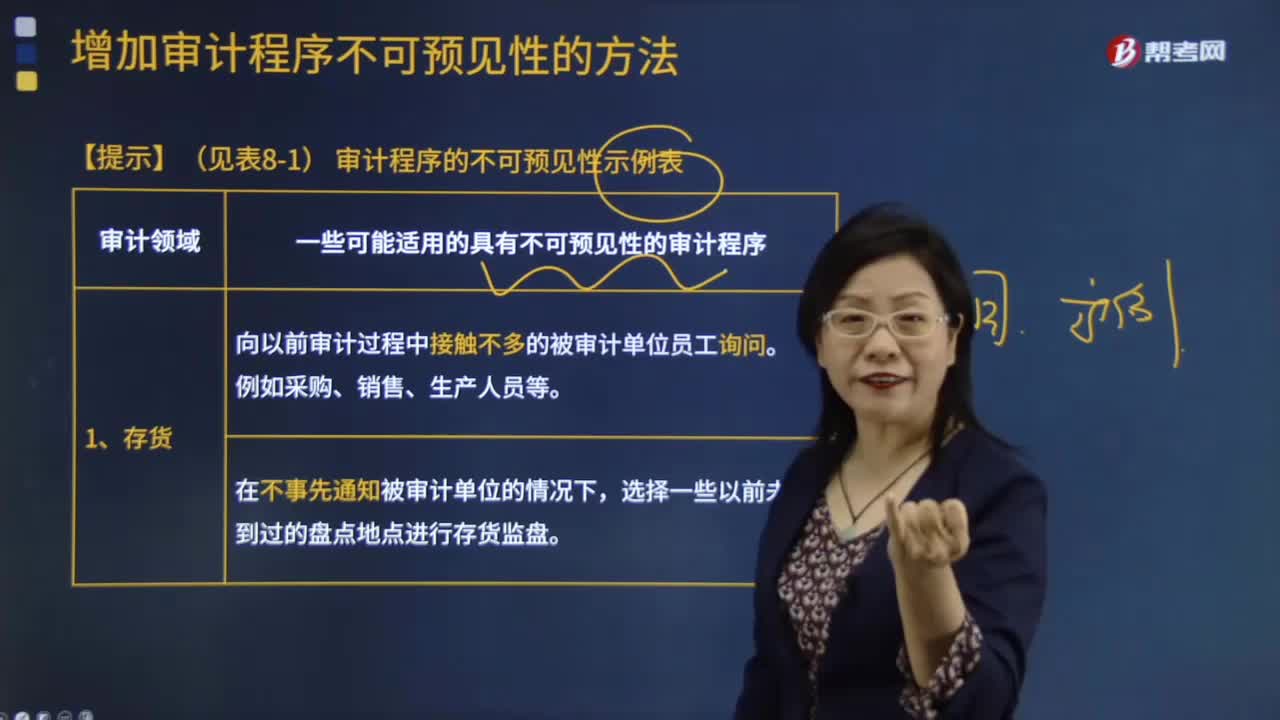

03:29存貨有哪些不可預(yù)見性的審計程序?:存貨有哪些不可預(yù)見性的審計程序?存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料或物料等,審計程序是指審計師在審計工作中可能采用的,用以獲取充分、適當(dāng)?shù)膶徲嬜C據(jù)以發(fā)表恰當(dāng)?shù)膶徲嬕庖姷某绦颉R恍┛赡苓m用的具有不可預(yù)見性的審計程序:1.向以前審計過程中接觸不多的被審計單位員工詢問。選擇一些以前未曾到過的盤點地點進行存貨監(jiān)盤。

01:22

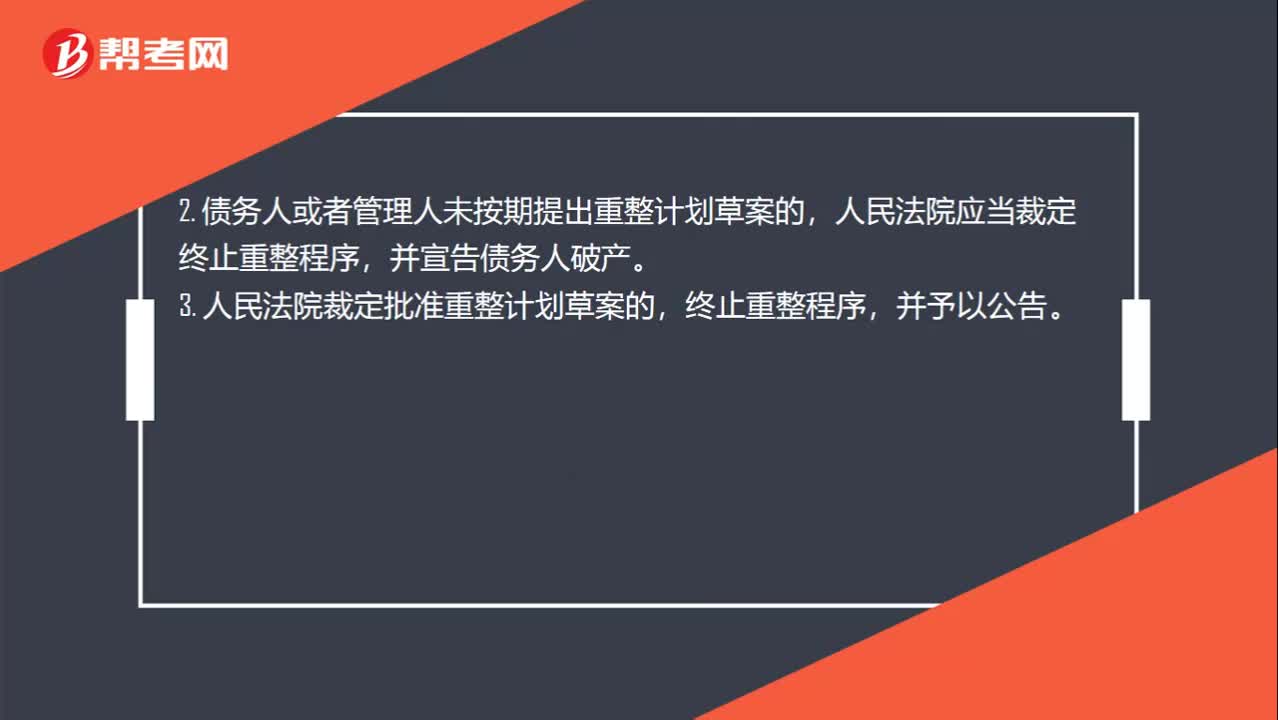

01:22重整程序終止的情形有哪些?:重整程序終止的情形有哪些?(1)債務(wù)人的經(jīng)營狀況和財產(chǎn)狀況繼續(xù)惡化,(2)債務(wù)人有欺詐、惡意減少債務(wù)人財產(chǎn)或者其他顯著不利于債權(quán)人的行為;(3)由于債務(wù)人的行為致使管理人無法執(zhí)行職務(wù)。2. 債務(wù)人或者管理人未按期提出重整計劃草案的,并宣告?zhèn)鶆?wù)人破產(chǎn)。3. 人民法院裁定批準重整計劃草案的,終止重整程序,4. 重整計劃草案未獲得債權(quán)人會議的通過且未獲得人民法院的強制批準。

01:02

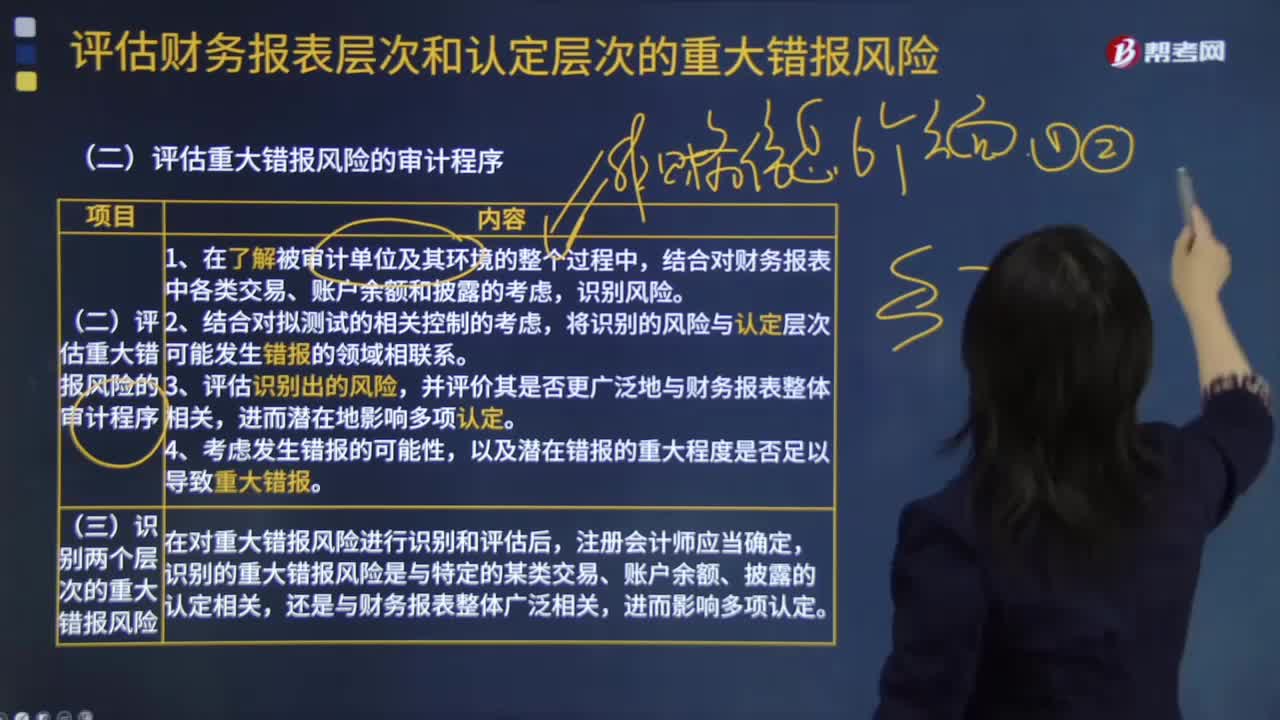

01:02審計程序的作用有哪些?:審計程序的作用有哪些?審計程序是審計工作從開始到結(jié)束的整個過程。即計劃階段、實施審計階段和審計完成階段。初步評價被審計單位的內(nèi)部控制;分析審計風(fēng)險;對被審計單位內(nèi)部控制進行控制測試;對會計報表項目進行實質(zhì)性測試;整理、評價執(zhí)行審計業(yè)務(wù)中收集到的審計證據(jù);注冊會計師通過實施審計程序,控制測試旨在評價內(nèi)部控制在防止或發(fā)現(xiàn)并糾正認定層次重大錯報方面的運行有效性。實質(zhì)性程序旨在發(fā)現(xiàn)認定層次重大錯報。

04:15

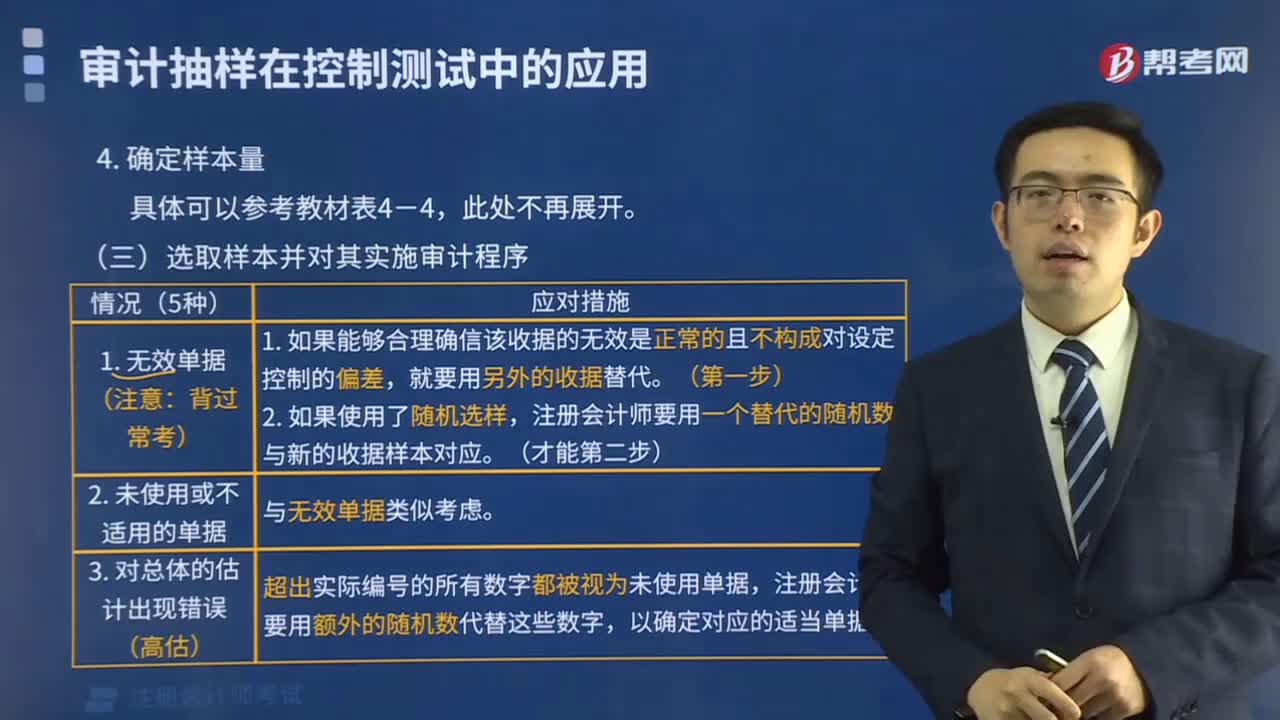

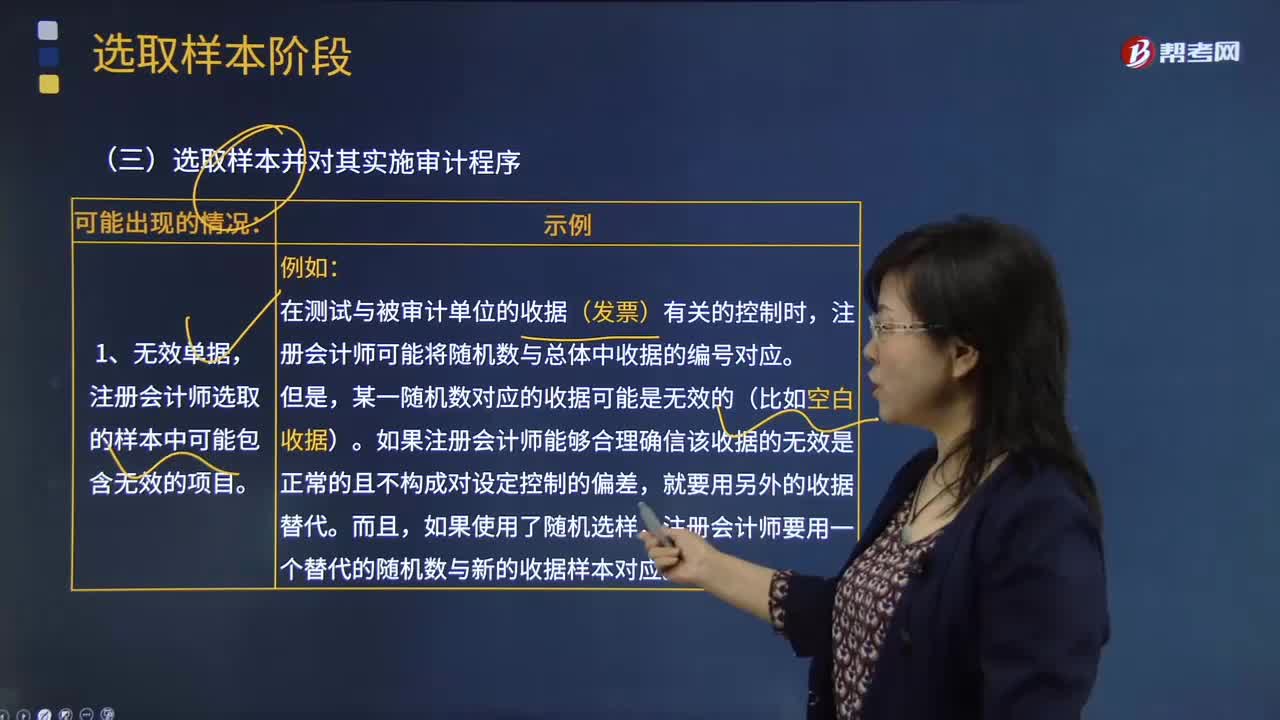

04:15會計師選取樣本并對其實施審計程序可能出現(xiàn)的情況有哪些?:會計師選取樣本并對其實施審計程序可能出現(xiàn)的情況有哪些?注冊會計師選取的樣本中可能包含無效的項目。注冊會計師可能將隨機數(shù)與總體中收據(jù)的編號對應(yīng)。如果注冊會計師能夠合理確信該收據(jù)的無效是正常的且不構(gòu)成對設(shè)定控制的偏差,注冊會計師要用一個替代的隨機數(shù)與新的收據(jù)樣本對應(yīng)。注冊會計師對未使用或不適用單據(jù)的考慮與無效單據(jù)類似:就應(yīng)合理確信該收據(jù)號碼實際上代表一張未使用收據(jù)且不構(gòu)成控制偏差。

01:22

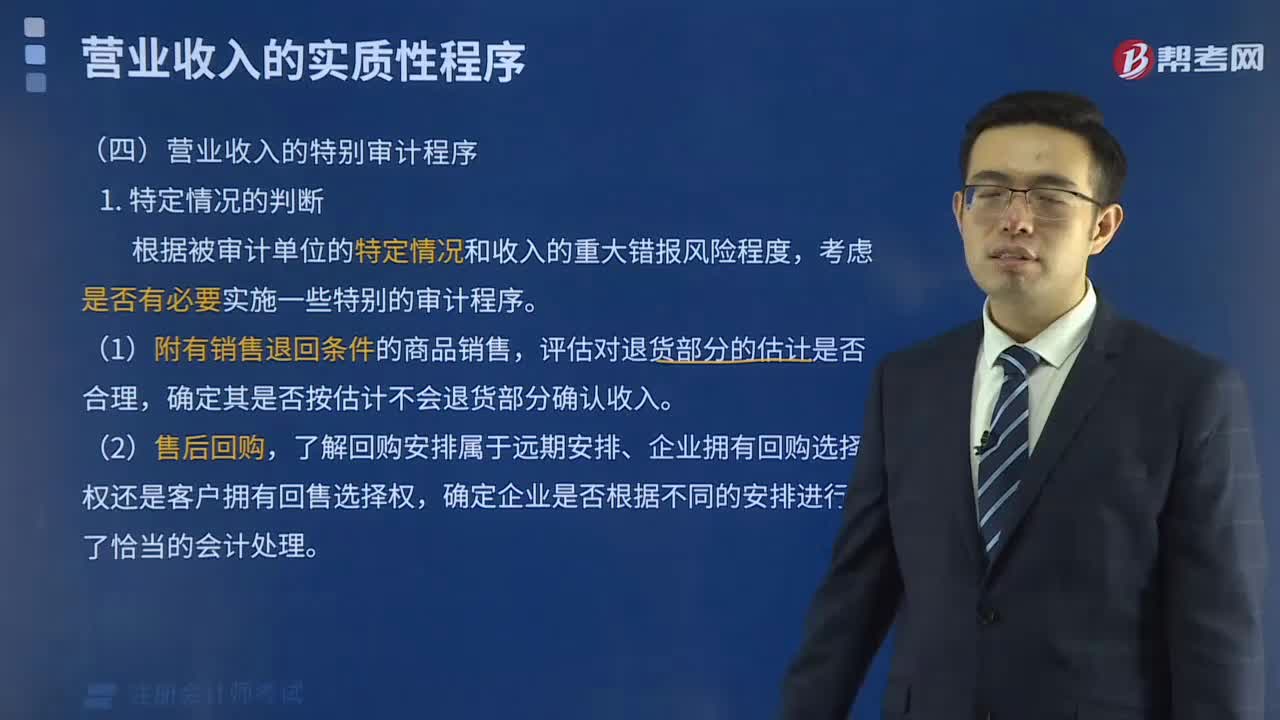

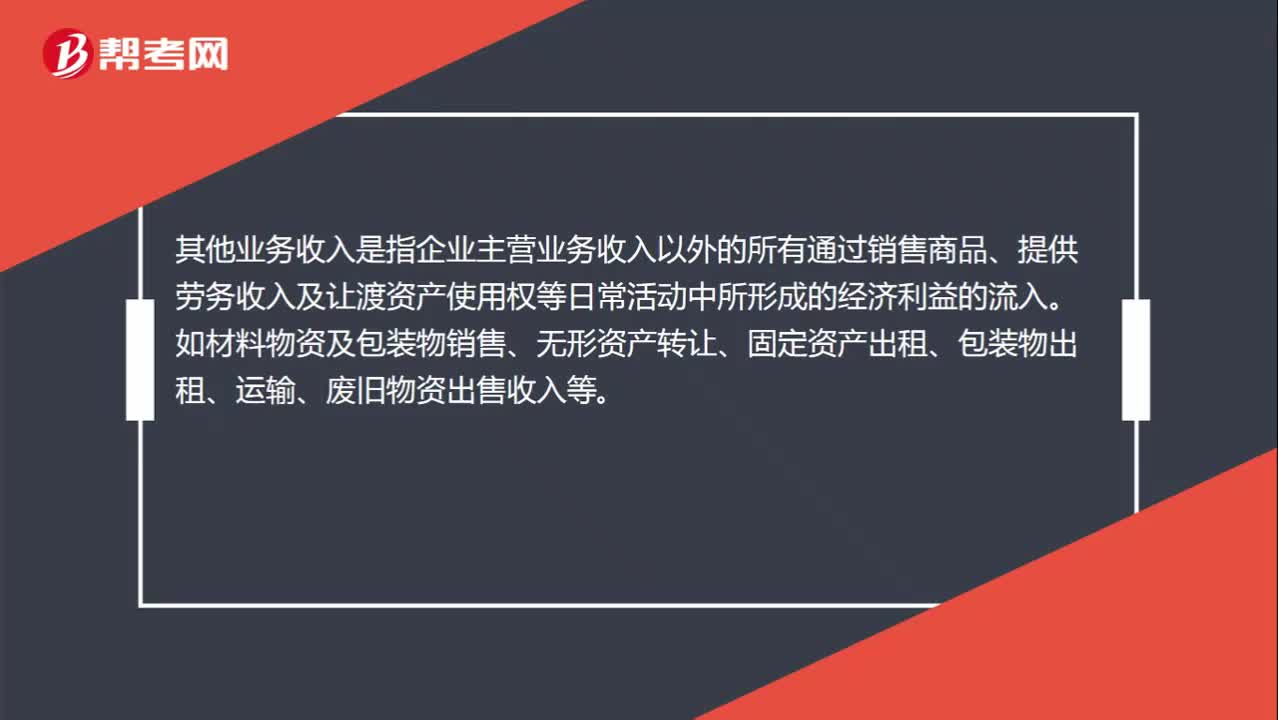

01:22營業(yè)收入包括哪些?:營業(yè)收入包括哪些?營業(yè)收入是企業(yè)在生產(chǎn)經(jīng)營活動中,因銷售產(chǎn)品或提供勞務(wù)而取得的各項收入。營業(yè)收入=主營業(yè)務(wù)收入+其他業(yè)務(wù)收入。主營業(yè)務(wù)收入是指企業(yè)通過主要經(jīng)營活動所獲取的收入。包括銷售商品、提供勞務(wù)等主營業(yè)務(wù)獲取的收入等。其他業(yè)務(wù)收入是指企業(yè)主營業(yè)務(wù)收入以外的所有通過銷售商品、提供勞務(wù)收入及讓渡資產(chǎn)使用權(quán)等日常活動中所形成的經(jīng)濟利益的流入。

08:43

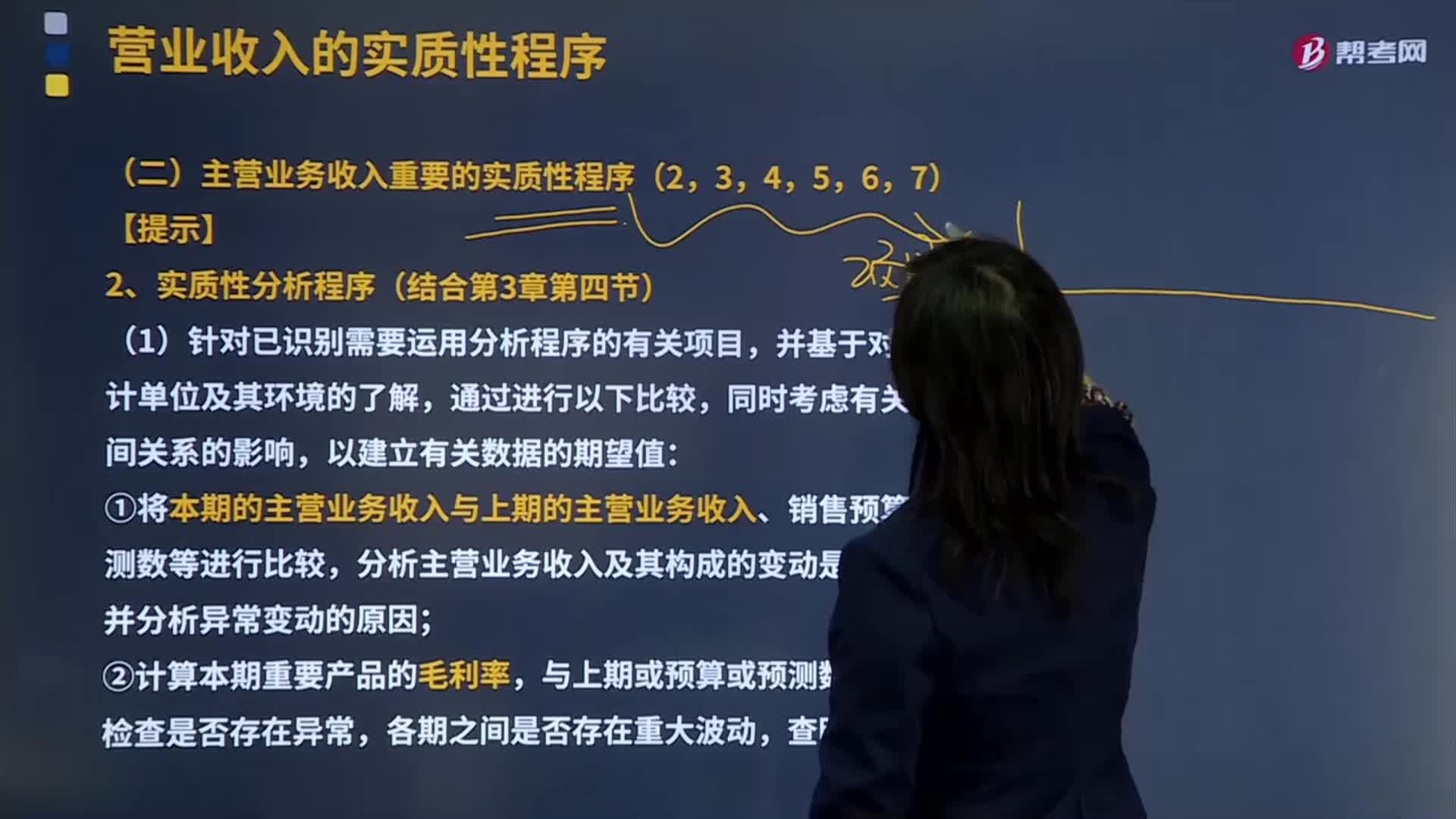

08:43主營業(yè)務(wù)收入重要的實質(zhì)性分析程序是什么?:主營業(yè)務(wù)收入重要的實質(zhì)性分析程序是什么?主營業(yè)務(wù)收入是指企業(yè)從事本行業(yè)生產(chǎn)經(jīng)營活動所取得的營業(yè)收入。主營業(yè)務(wù)收入根據(jù)各行業(yè)企業(yè)所從事的不同活動而有所區(qū)別,建筑業(yè)企業(yè)的主營業(yè)務(wù)收入指工程結(jié)算收入";企業(yè)在填報主營業(yè)務(wù)收入時,一般根據(jù)企業(yè)會計"損益表"中有關(guān)主營業(yè)務(wù)收入指標的上年累計數(shù)填寫。①將本期的主營業(yè)務(wù)收入與上期的主營業(yè)務(wù)收入、銷售預(yù)算或預(yù)測數(shù)等進行比較;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日