-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

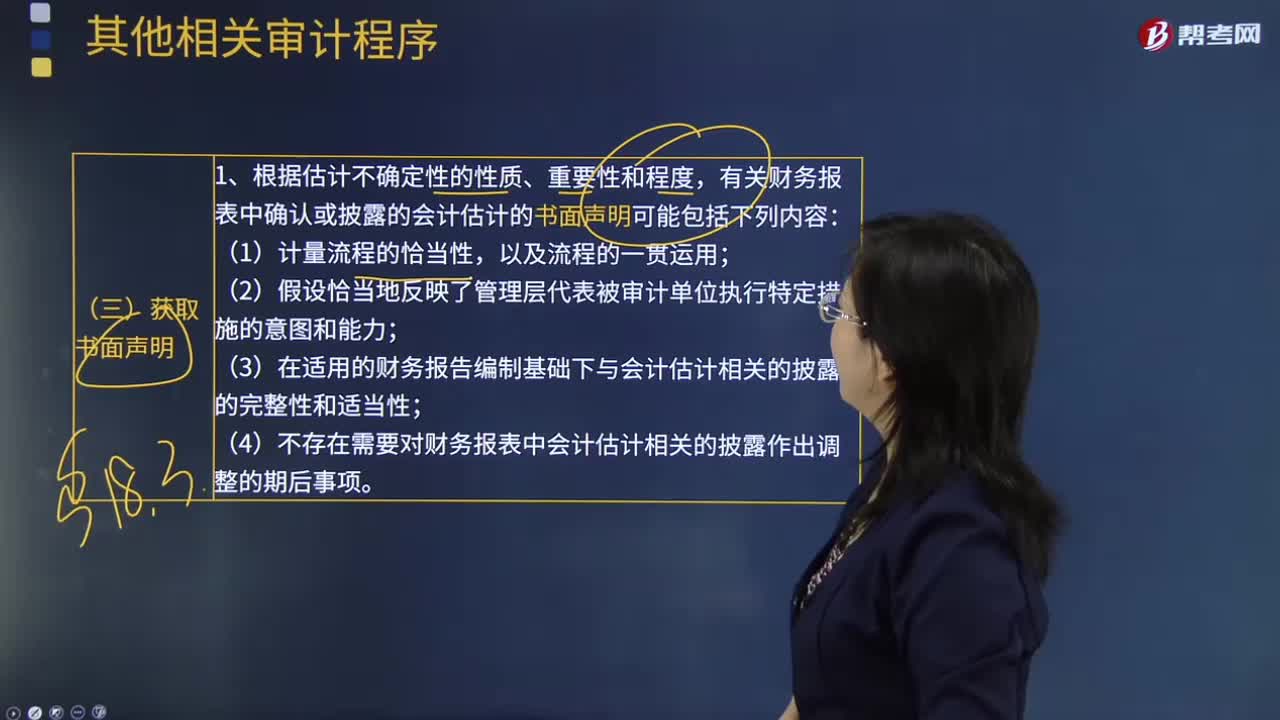

其他相關(guān)審計程序中怎么樣獲取書面聲明?

注冊會計師在財務(wù)報表審計中如何獲取書面聲明?

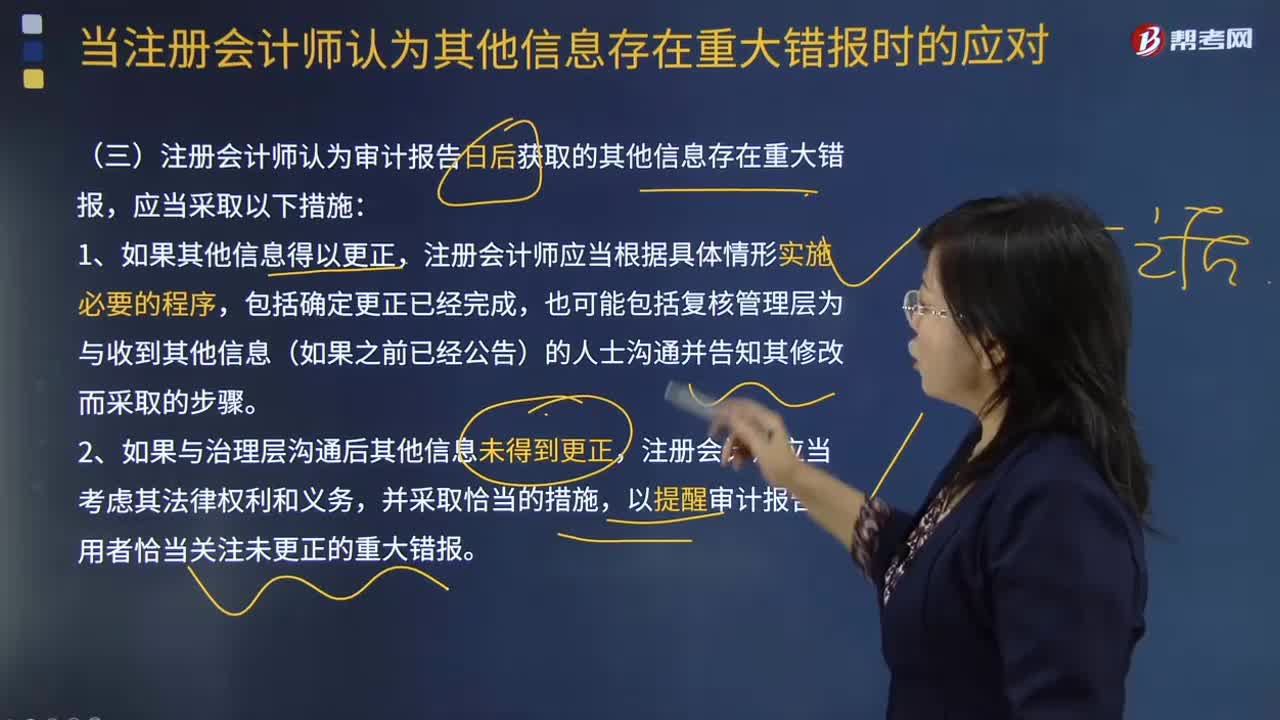

注冊會計師認(rèn)為審計報告日后獲取的其他信息存在重大錯報,應(yīng)當(dāng)采取以下哪些措施?

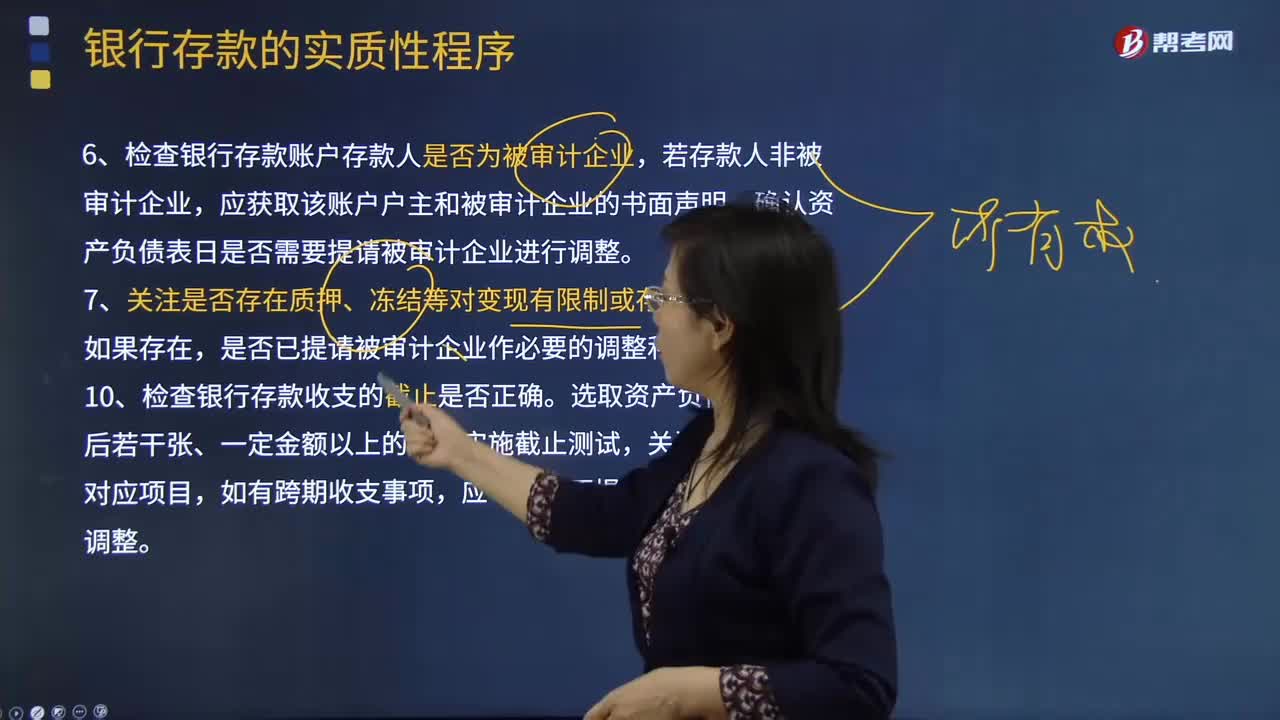

來看看對其他貨幣資金實施審計程序時,注冊會計師特別關(guān)注哪些事項?

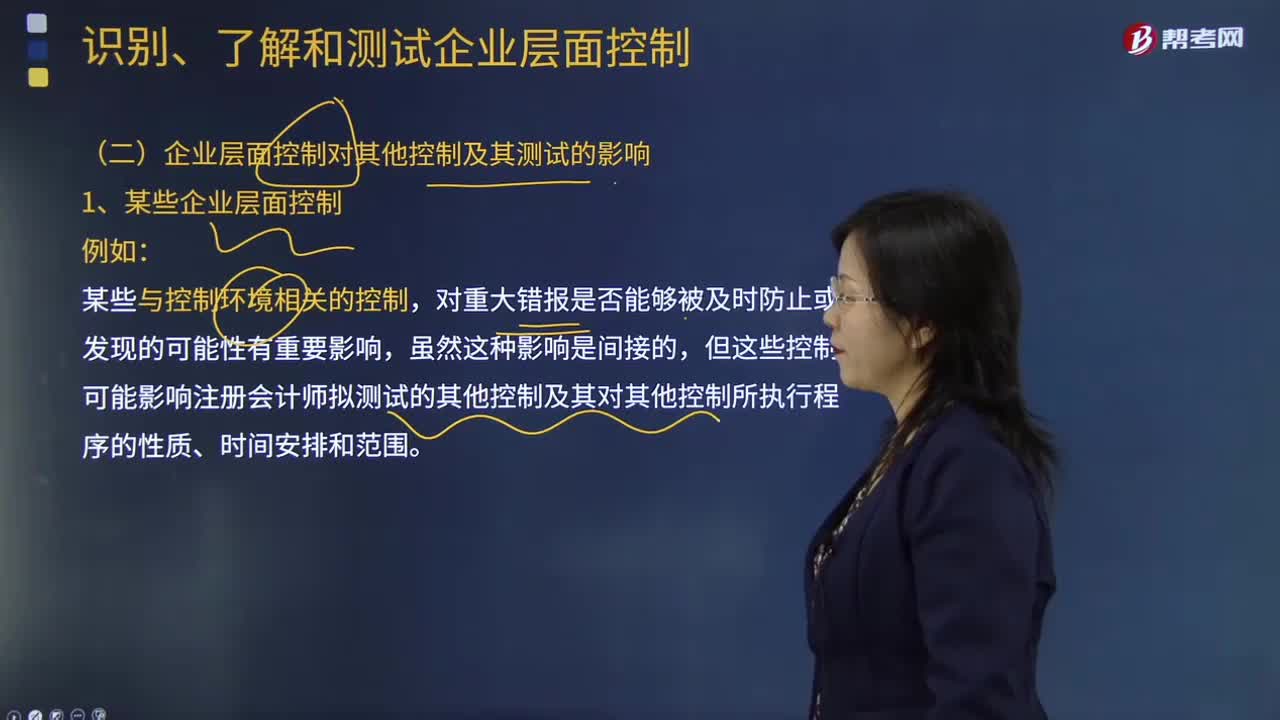

審計企業(yè)層面控制對其他控制及其測試有哪些影響?

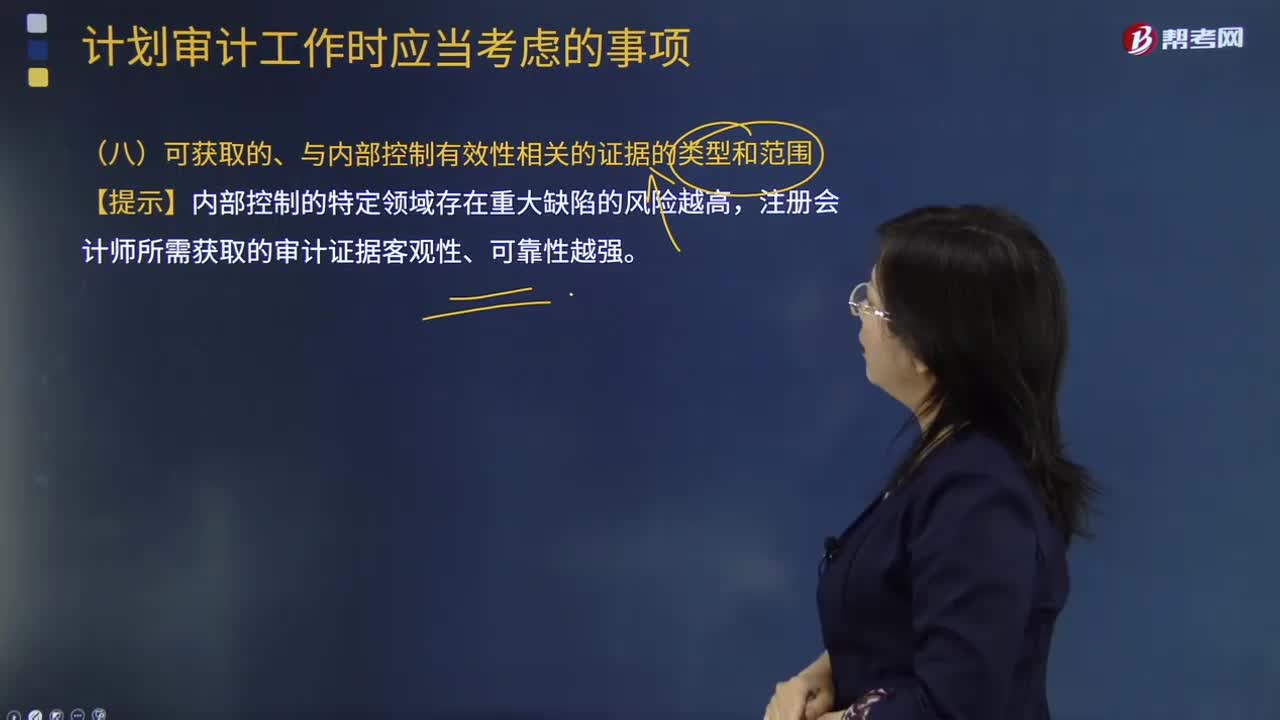

審計可獲取的、與內(nèi)部控制有效性相關(guān)的證據(jù)的類型是什么?以及范圍有哪些?

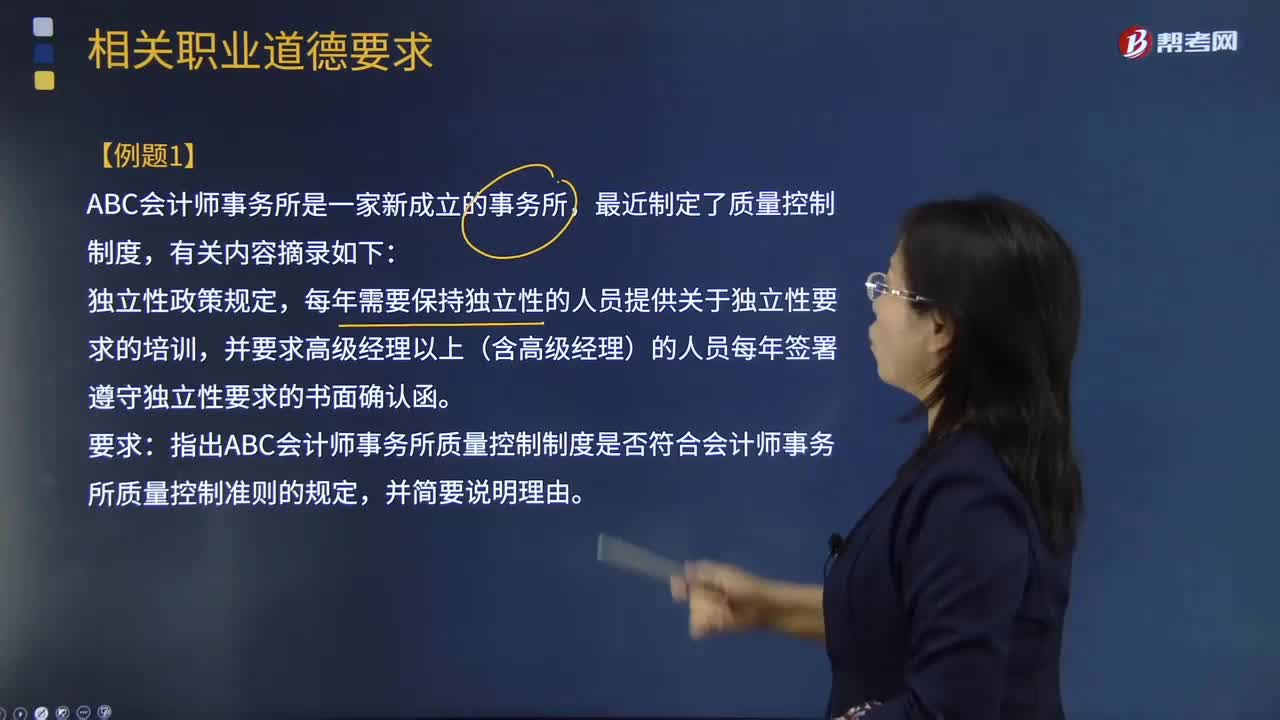

關(guān)于會計師事務(wù)所獲取書面確認(rèn)函是怎么規(guī)定的?

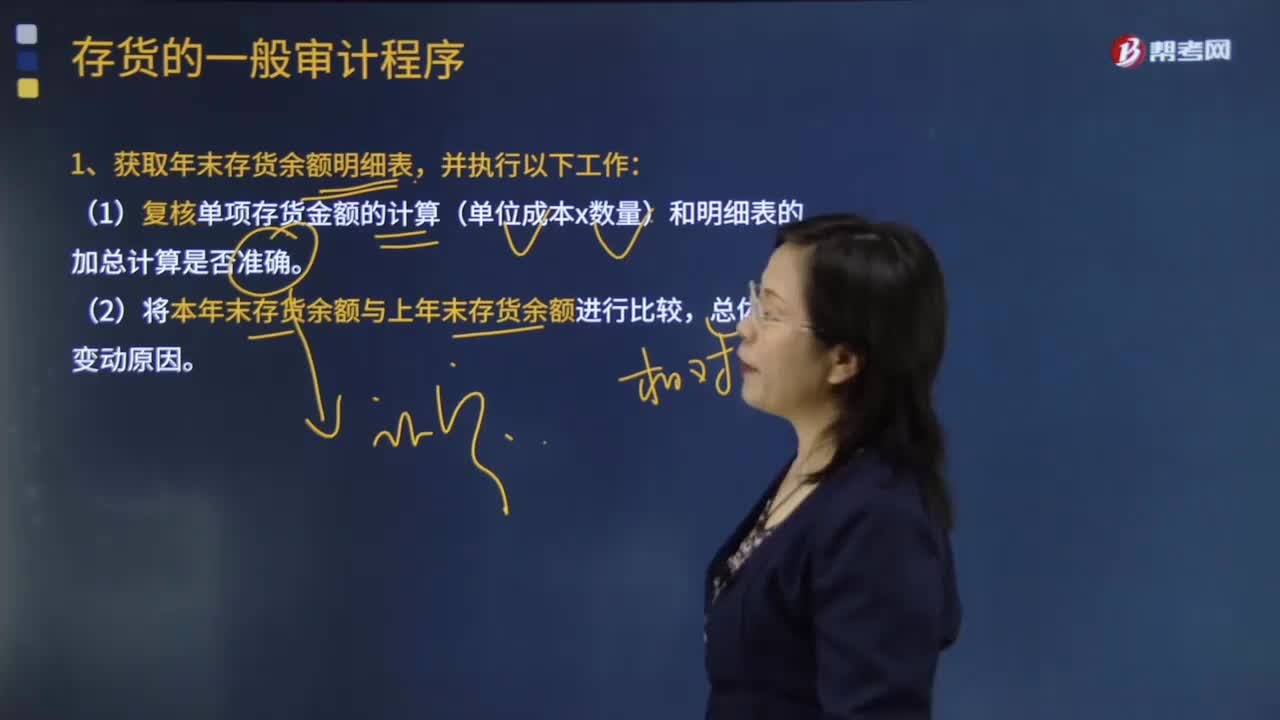

存貨的一般審計程序是怎樣的?

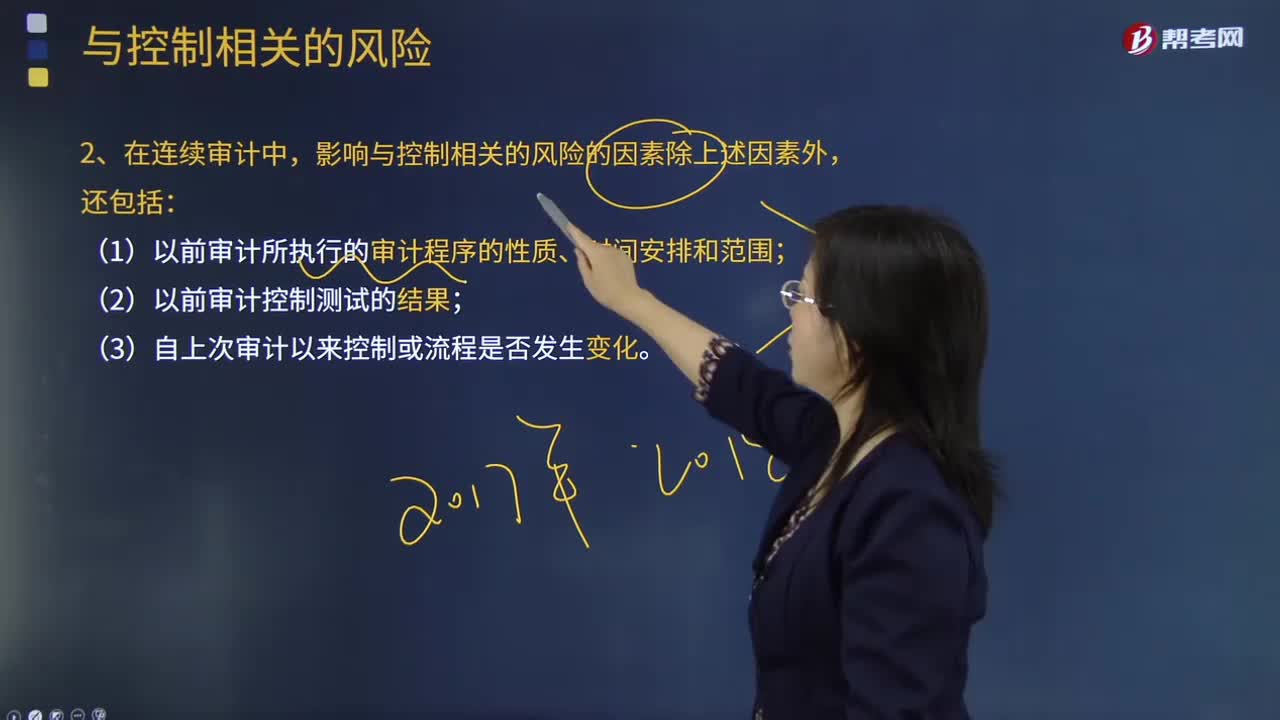

注冊會計師在連續(xù)審計中影響與控制相關(guān)的風(fēng)險的其他因素包括哪幾點?

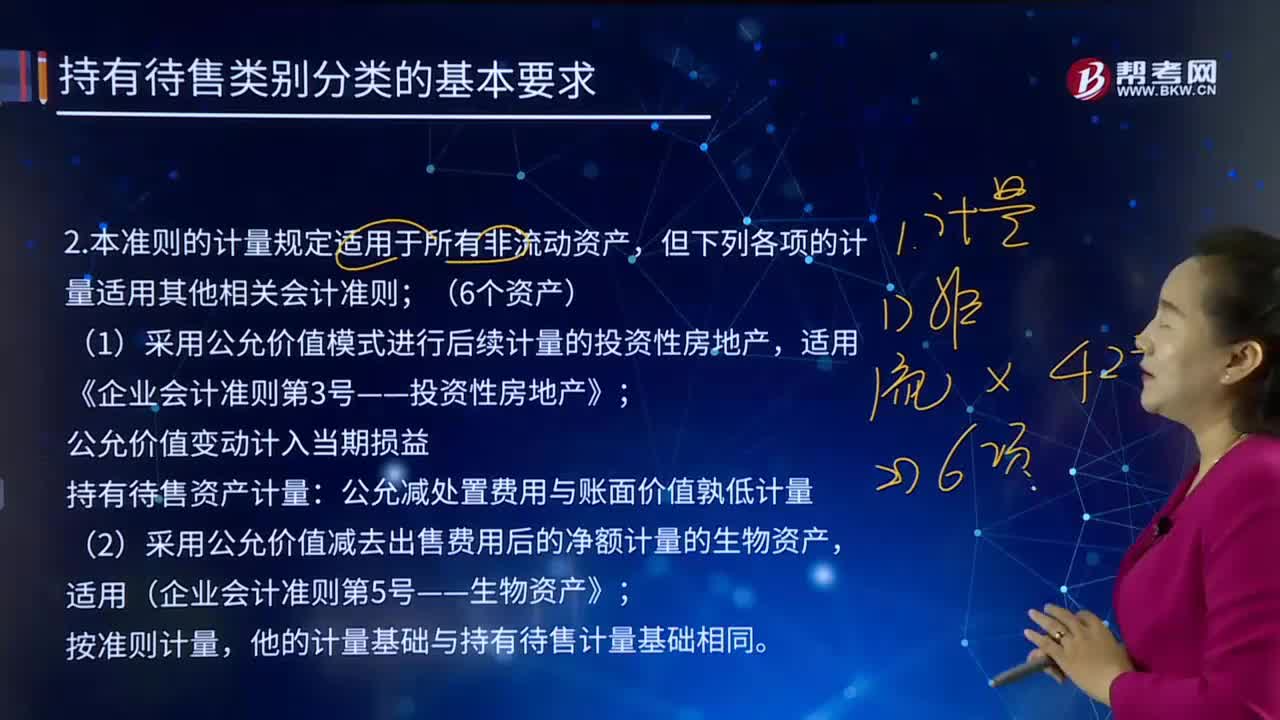

計量適用其他相關(guān)會計準(zhǔn)則的情形有哪些?

其他利益相關(guān)者的利益要求是什么?

其他利益相關(guān)者的利益如何協(xié)調(diào)?

00:34

00:34

其他利益相關(guān)者的利益要求是什么?:其他利益相關(guān)者的利益要求是什么?其他利益相關(guān)者的利益要求指的是債權(quán)人的要求。所有者可能要求經(jīng)營者改變舉債資金的原定用途,將其用于風(fēng)險更高的項目,這會增大償債風(fēng)險。其次,所有者可能在未征得現(xiàn)有債權(quán)人同意的情況下,要求經(jīng)營者舉借新債,因為償債風(fēng)險相應(yīng)增大,從而致使原有債權(quán)的價值降低。

00:37

00:37

其他利益相關(guān)者的利益如何協(xié)調(diào)?:其他利益相關(guān)者的利益協(xié)調(diào):1. 限制性借債。債權(quán)人通過事先規(guī)定借債用途限制、借債擔(dān)保條款和借債信用條件,(保護(hù)債權(quán)人自己),2. 收回借款或停止借款。當(dāng)債權(quán)人發(fā)現(xiàn)企業(yè)有侵蝕其債權(quán)價值的意圖時采取收回債權(quán)或不再給予新的借款的措施從而保護(hù)自身權(quán)益

05:10

05:10

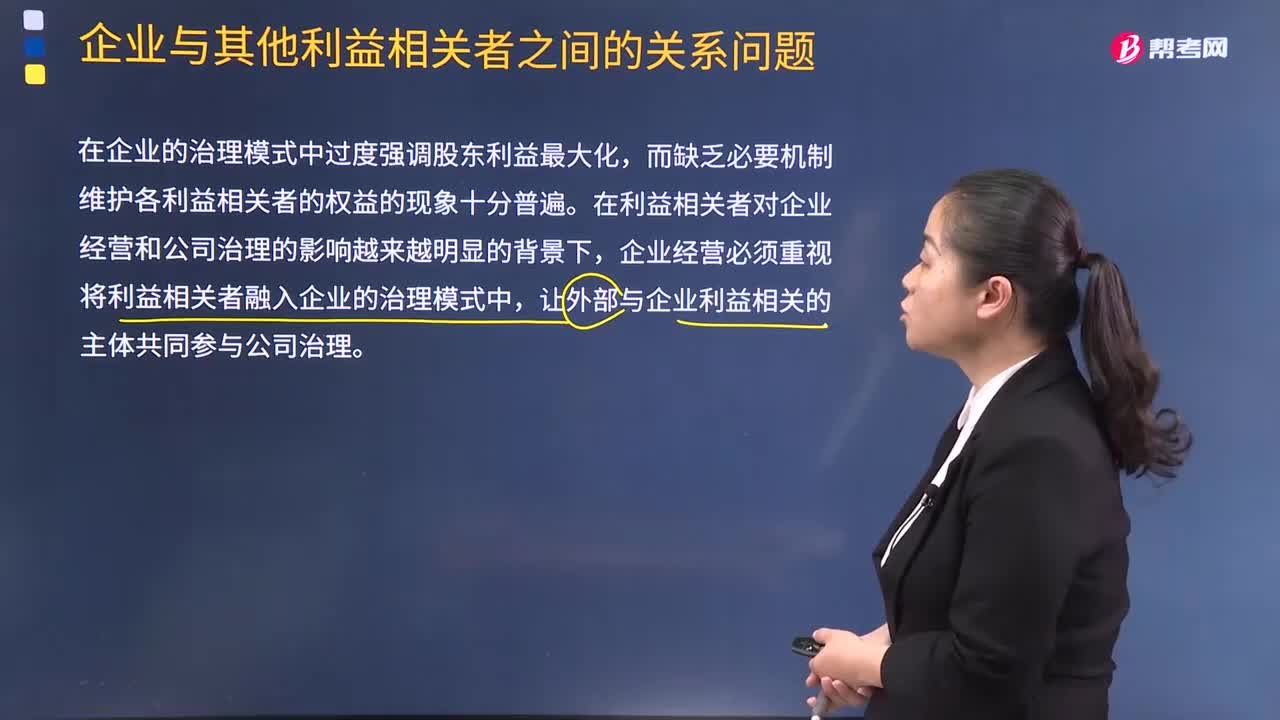

企業(yè)與其他利益相關(guān)者之間的關(guān)系問題是什么?:企業(yè)與其他利益相關(guān)者之間的關(guān)系問題是什么?在企業(yè)的治理模式中過度強(qiáng)調(diào)股東利益最大化,而缺乏必要機(jī)制維護(hù)各利益相關(guān)者的權(quán)益的現(xiàn)象十分普遍。在利益相關(guān)者對企業(yè)經(jīng)營和公司治理的影響越來越明顯的背景下,企業(yè)經(jīng)營必須重視將利益相關(guān)者融入企業(yè)的治理模式中,讓外部與企業(yè)利益相關(guān)的主體共同參與公司治理。也有學(xué)者提出了讓所有利益相關(guān)者直接參與公司治理事務(wù)的弊端。所有利益相關(guān)者共同參與公司治理會產(chǎn)生權(quán)責(zé)不清的問題。

04:10

04:10

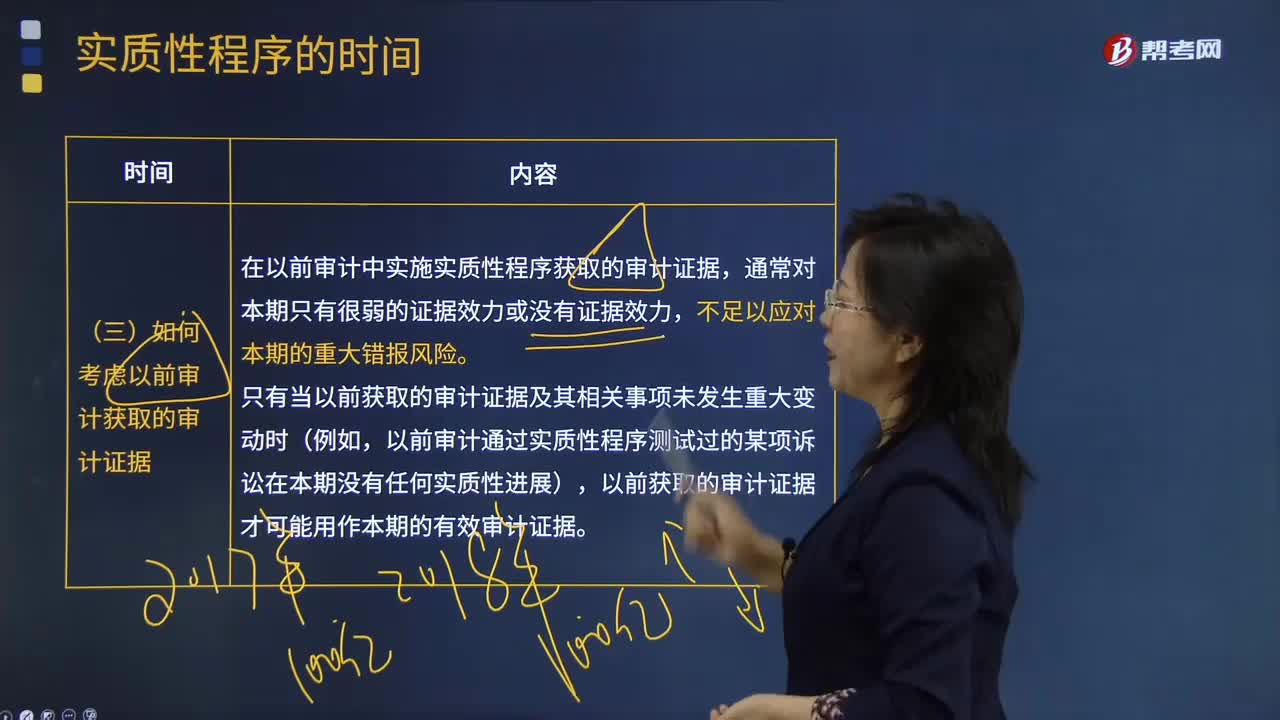

如何考慮以前審計獲取的審計證據(jù)?:在以前審計中實施實質(zhì)性程序獲取的審計證據(jù),A.實質(zhì)性程序應(yīng)當(dāng)在控制測試完成后實施,B.應(yīng)對舞弊風(fēng)險的實質(zhì)性程序應(yīng)當(dāng)在資產(chǎn)負(fù)債表日后實施,【解析】注冊會計師可以考慮針對同一交易同時實施控制測試和細(xì)節(jié)測試,為將期中得出的結(jié)論延伸至期末而實施的審計程序通常是無效的,注冊會計師應(yīng)當(dāng)考慮在期末或者接近期末實施實質(zhì)性程序。

09:14

09:14

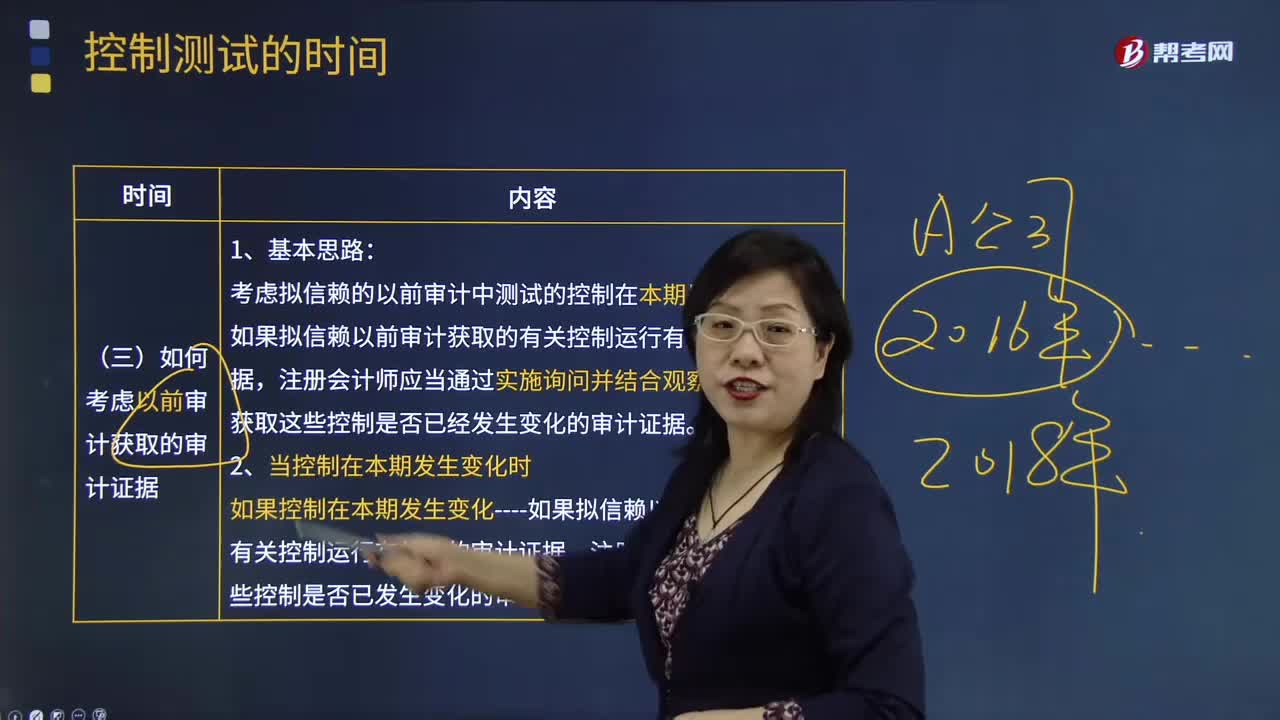

如何考慮以前審計獲取的審計證據(jù)?:考慮擬信賴的以前審計中測試的控制在本期是否發(fā)生變化。如果擬信賴以前審計獲取的有關(guān)控制運行有效性的審計證據(jù),獲取這些控制是否已經(jīng)發(fā)生變化的審計證據(jù)。如果控制在本期發(fā)生變化----如果擬信賴以前審計獲取的有關(guān)控制運行有效性的審計證據(jù)。注冊會計師應(yīng)當(dāng)獲得這些控制是否已發(fā)生變化的審計證據(jù),在確定利用以前審計獲取的有關(guān)控制運行有效性的審計證據(jù)是否適當(dāng)以及再次測試控制的時間間隔時。

05:12

05:12

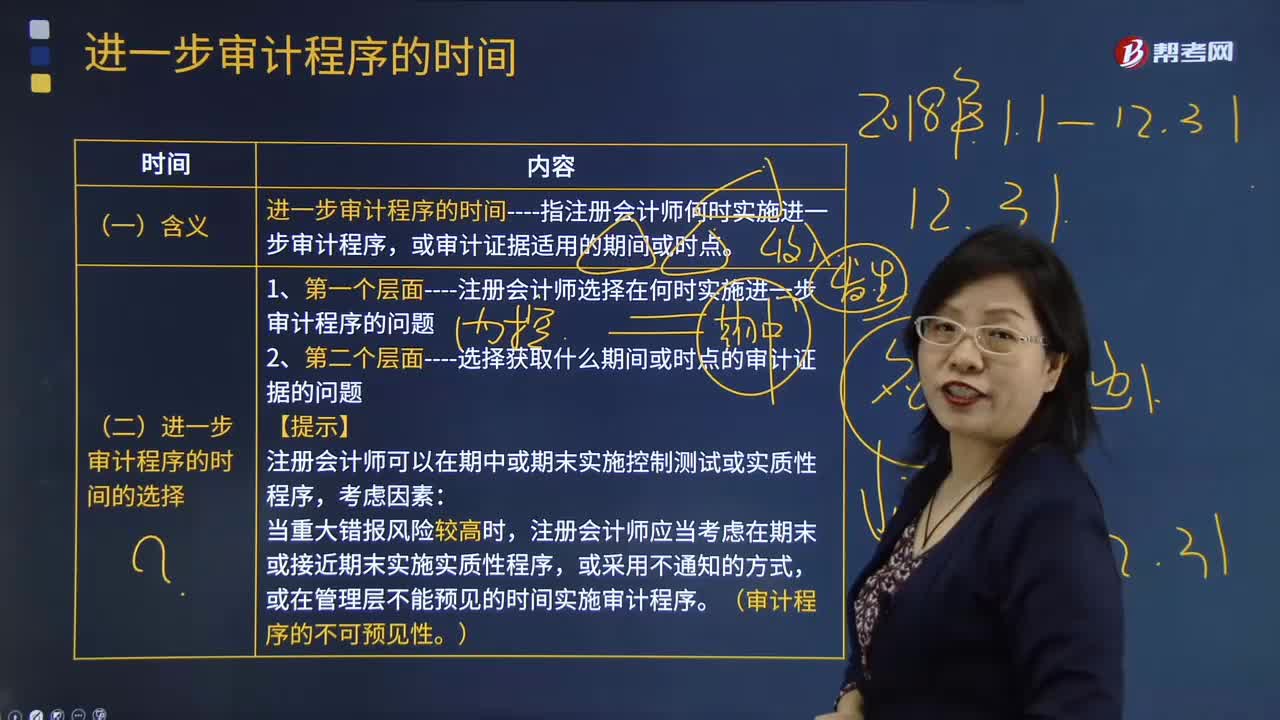

進(jìn)一步審計程序的時間的選擇是怎樣的?:進(jìn)一步審計程序的時間的選擇是怎樣的?進(jìn)一步審計程序的時間是指注冊會計師何時實施進(jìn)一步審計程序,因此當(dāng)提及進(jìn)一步審計程序的時間時,在某些情況下指的是審計程序的實施時間,在另一些情況下是指需要獲取的審計證據(jù)適用的期間或時點。1.第一個層面----注冊會計師選擇在何時實施進(jìn)一步審計程序的問題。2.第二個層面----選擇獲取什么期間或時點的審計證據(jù)的問題。或在管理層不能預(yù)見的時間實施審計程序。

00:31

00:31

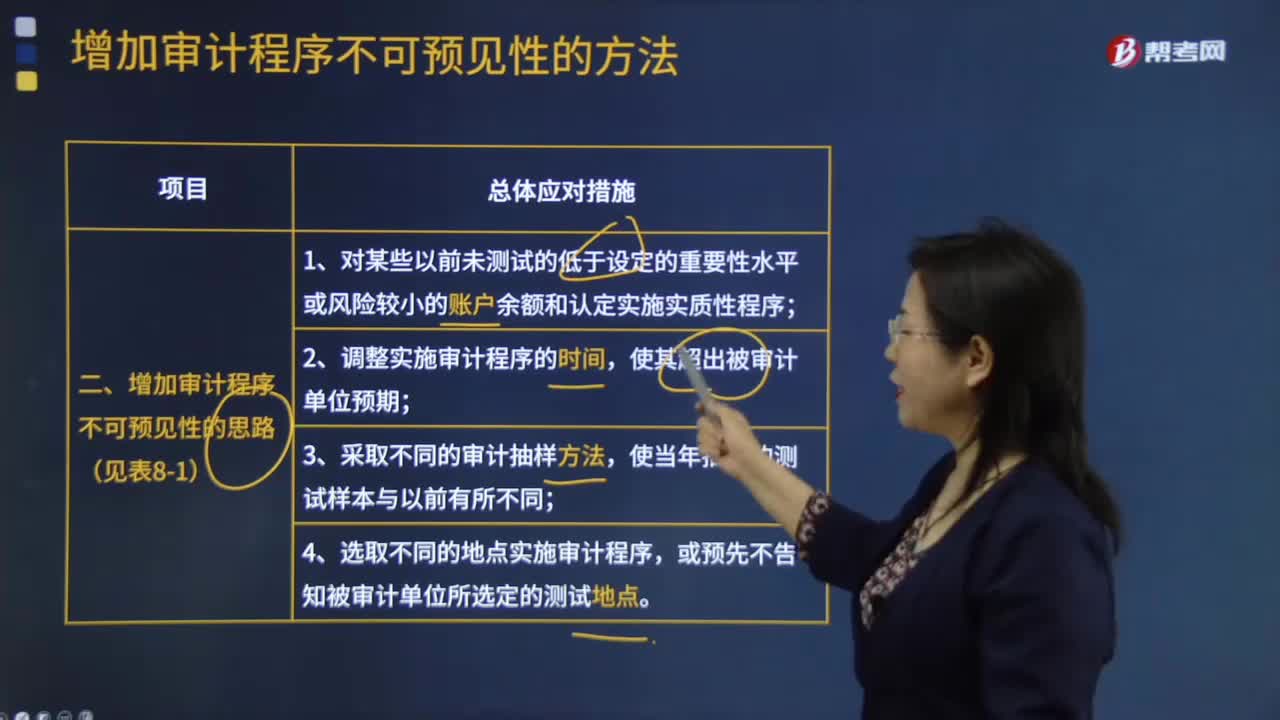

怎樣增加審計程序的不可預(yù)見性?:怎樣增加審計程序的不可預(yù)見性?注冊會計師可以通過以下方法提高審計程序的不可預(yù)見性,1.對某些以前未測試的低于設(shè)定的重要性水平或風(fēng)險較小的賬戶余額和認(rèn)定實施實質(zhì)性程序。注冊會計師就要針對這些領(lǐng)域?qū)嵤┮恍┚哂胁豢深A(yù)見性的測試。2.調(diào)整實施審計程序的時間,如果注冊會計師在以前年度的大多數(shù)審計工作都圍繞著12月或在年底前后進(jìn)行,那么被審計單位就會了解注冊會計師這一審計習(xí)慣。

04:57

04:57

注冊會計師如何選取樣本并對其實施審計程序?:注冊會計師如何選取樣本并對其實施審計程序?2、從剩余項目中選取樣本,【提示】注冊會計師從每一層中選取樣本,注冊會計師需要先確定選樣間隔;從總體中順序選取樣本,注冊會計師再對包含被選取貨幣單元的賬戶余額或交易(即邏輯單元)實施檢查,注冊會計師可能對賬面金額大于或等于選樣間隔的項目實施100%的檢查。3、注冊會計師應(yīng)對選取的每一個樣本實施適合于具體審計目標(biāo)的審計程序。

04:15

04:15

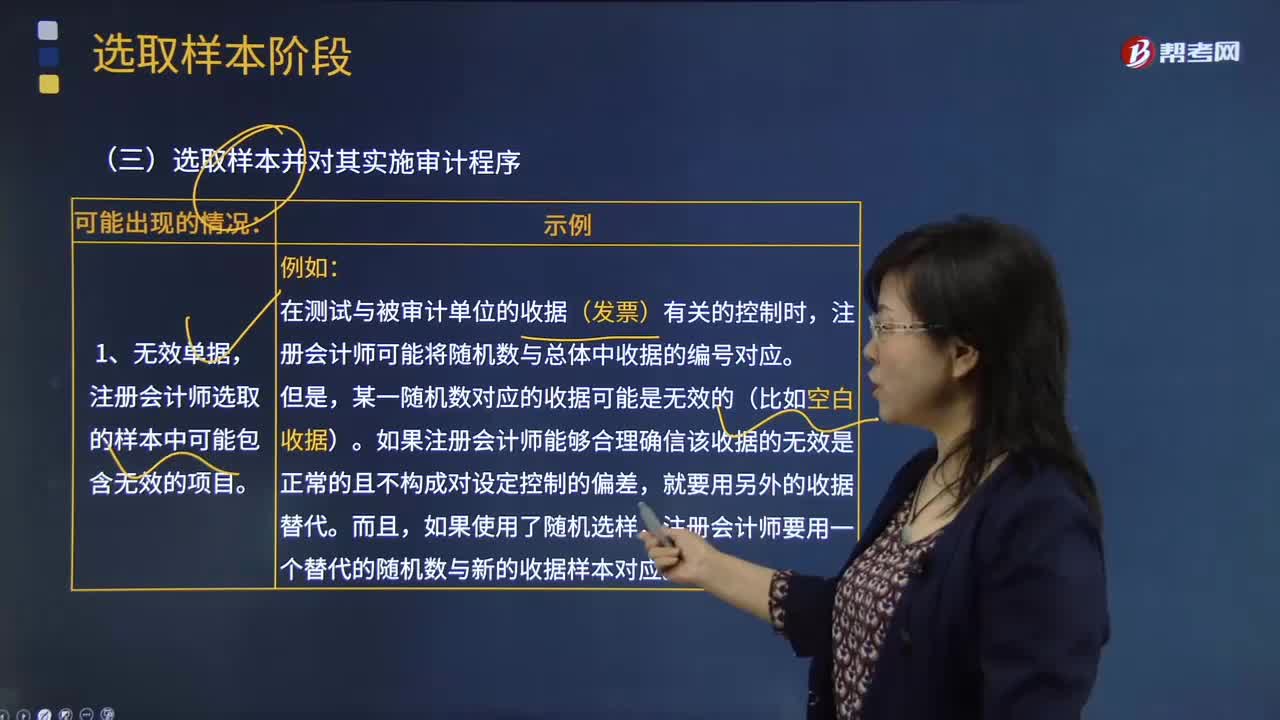

會計師選取樣本并對其實施審計程序可能出現(xiàn)的情況有哪些?:會計師選取樣本并對其實施審計程序可能出現(xiàn)的情況有哪些?注冊會計師選取的樣本中可能包含無效的項目。注冊會計師可能將隨機(jī)數(shù)與總體中收據(jù)的編號對應(yīng)。如果注冊會計師能夠合理確信該收據(jù)的無效是正常的且不構(gòu)成對設(shè)定控制的偏差,注冊會計師要用一個替代的隨機(jī)數(shù)與新的收據(jù)樣本對應(yīng)。注冊會計師對未使用或不適用單據(jù)的考慮與無效單據(jù)類似:就應(yīng)合理確信該收據(jù)號碼實際上代表一張未使用收據(jù)且不構(gòu)成控制偏差。

03:56

03:56

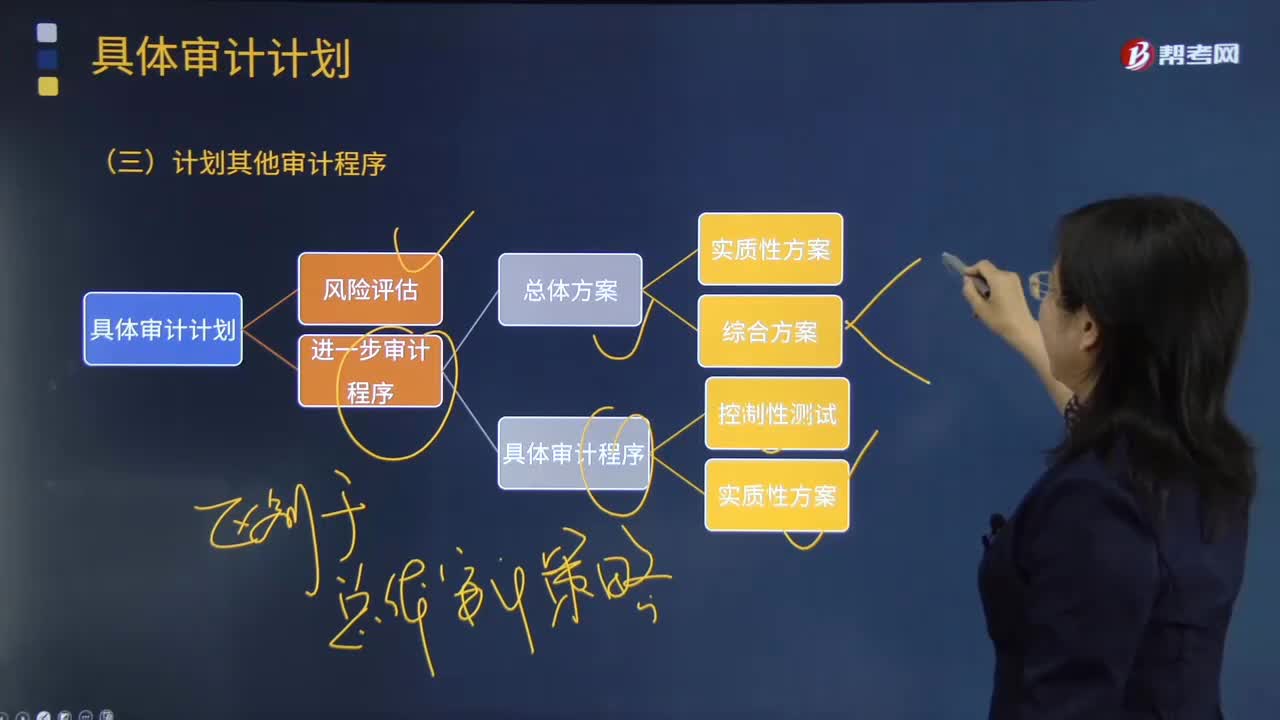

怎樣計劃其他審計程序?:注冊會計師針對審計業(yè)務(wù)需要實施的其他審計程序。計劃的其他審計程序可以包括上述進(jìn)一步程序的計劃中沒有涵蓋的、根據(jù)其他審計準(zhǔn)則的要求注冊會計師應(yīng)當(dāng)執(zhí)行的既定程序。除了按照《中國注冊會計師審計準(zhǔn)則第1211號——通過 了解被審計單位及其環(huán)境識別和評估重大錯報風(fēng)險》進(jìn)行計劃工作,注冊會計師還需要兼顧其他準(zhǔn)則中規(guī)定的、針對特定項目在審計計劃階段應(yīng)執(zhí)行的程序及記錄要求。

00:28

00:28

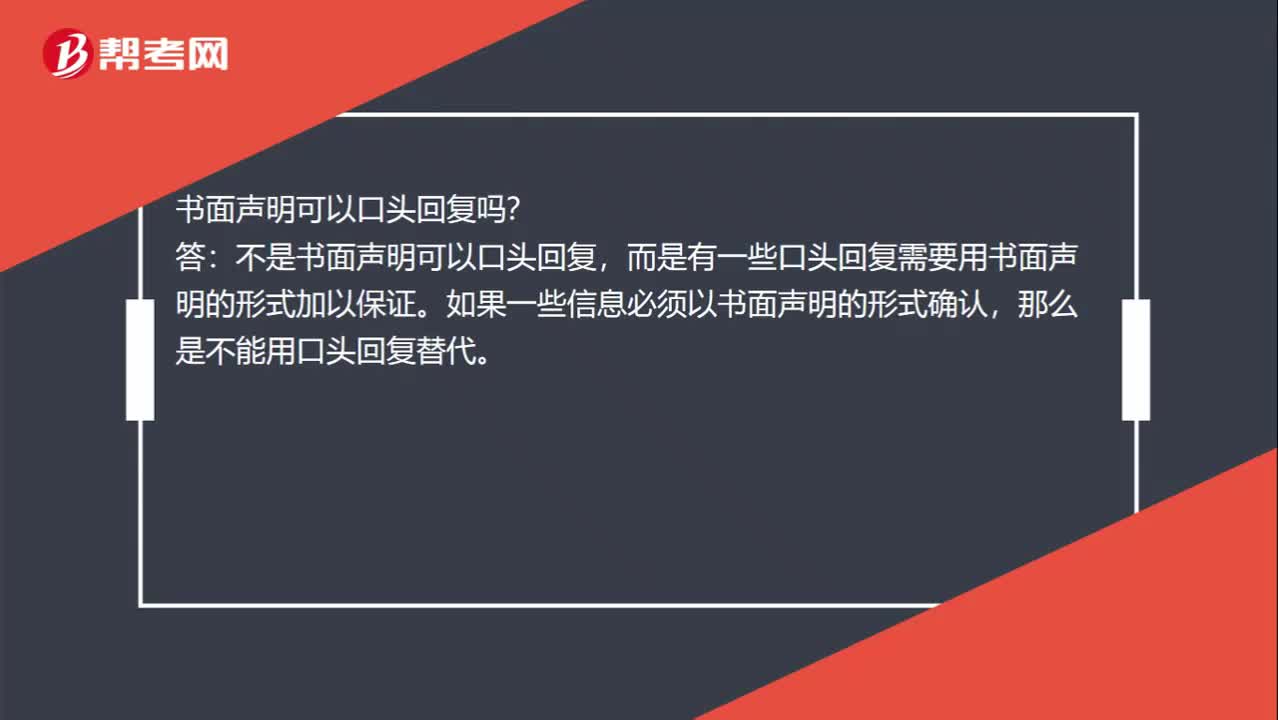

書面聲明不是必須是書面的嗎,口頭的也可以嗎?:書面聲明不是必須是書面的嗎,口頭的也可以嗎?不是書面聲明可以口頭回復(fù),而是有一些口頭回復(fù)需要用書面聲明的形式加以保證。如果一些信息必須以書面聲明的形式確認(rèn),那么是不能用口頭回復(fù)替代。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日