下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:13

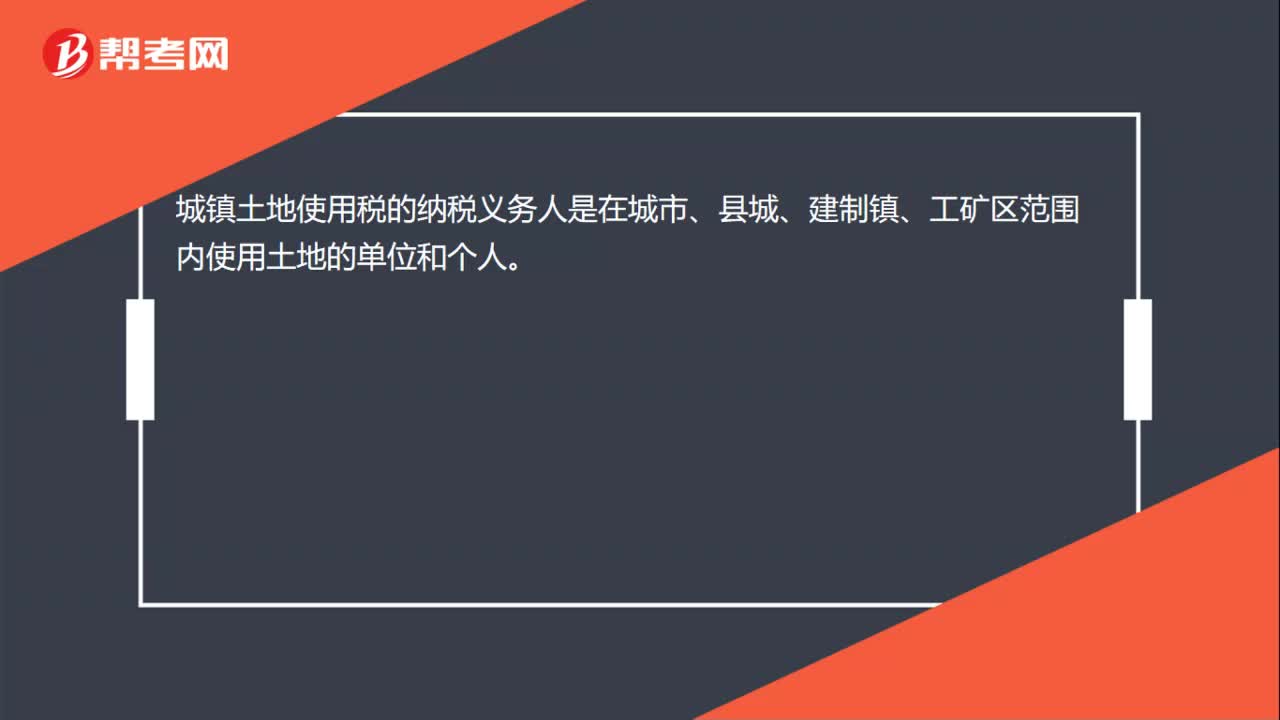

00:13城鎮(zhèn)土地使用稅的納稅義務(wù)人是什么?:城鎮(zhèn)土地使用稅的納稅義務(wù)人是在城市、縣城、建制鎮(zhèn)、工礦區(qū)范圍內(nèi)使用土地的單位和個人。

00:15

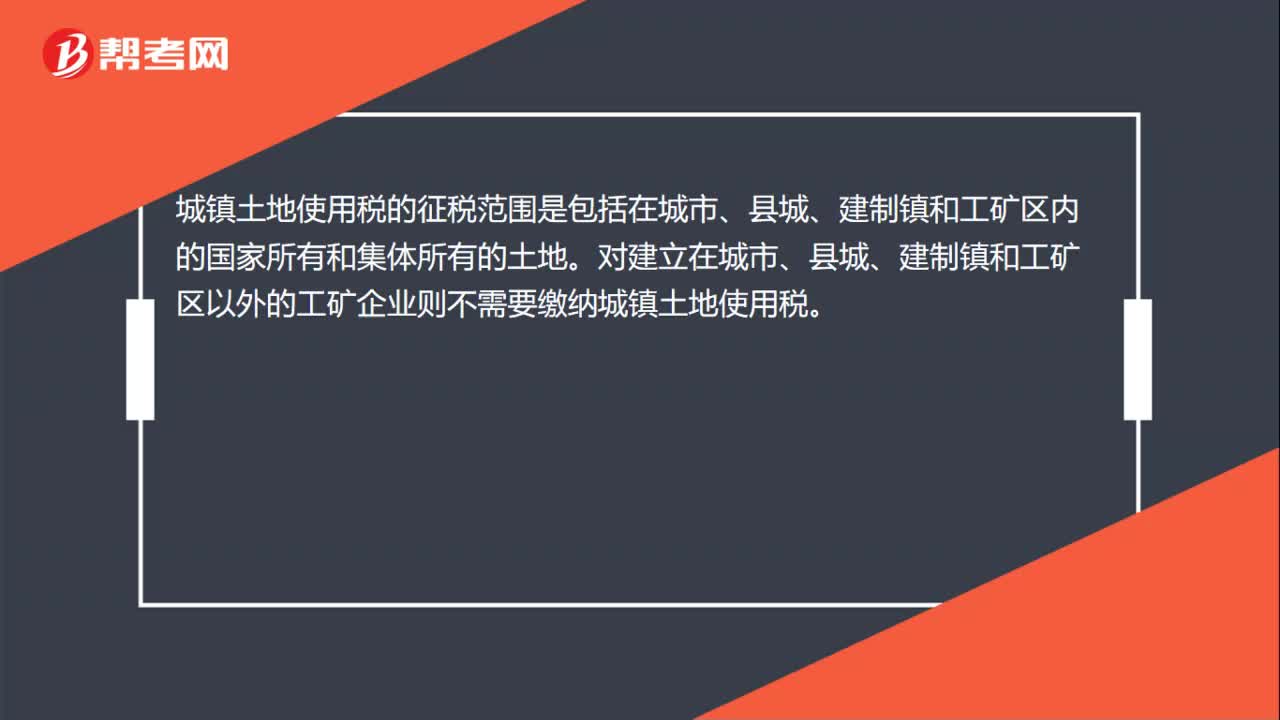

00:15城鎮(zhèn)土地使用稅的納稅地點(diǎn)是什么?:城鎮(zhèn)土地使用稅的納稅地點(diǎn)是什么?城鎮(zhèn)土地使用稅的納稅地點(diǎn)是土地所在地,由土地所在地的稅務(wù)機(jī)關(guān)負(fù)責(zé)征收。城鎮(zhèn)土地使用稅的屬地性強(qiáng)。

01:59

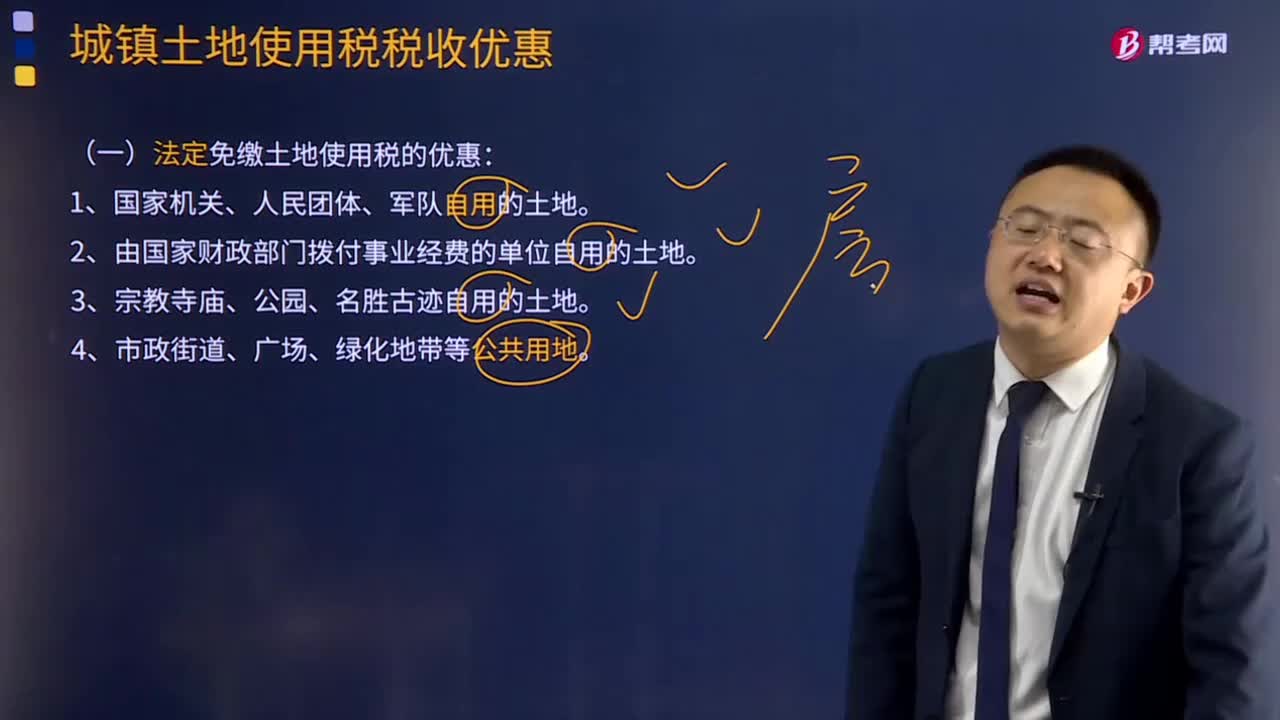

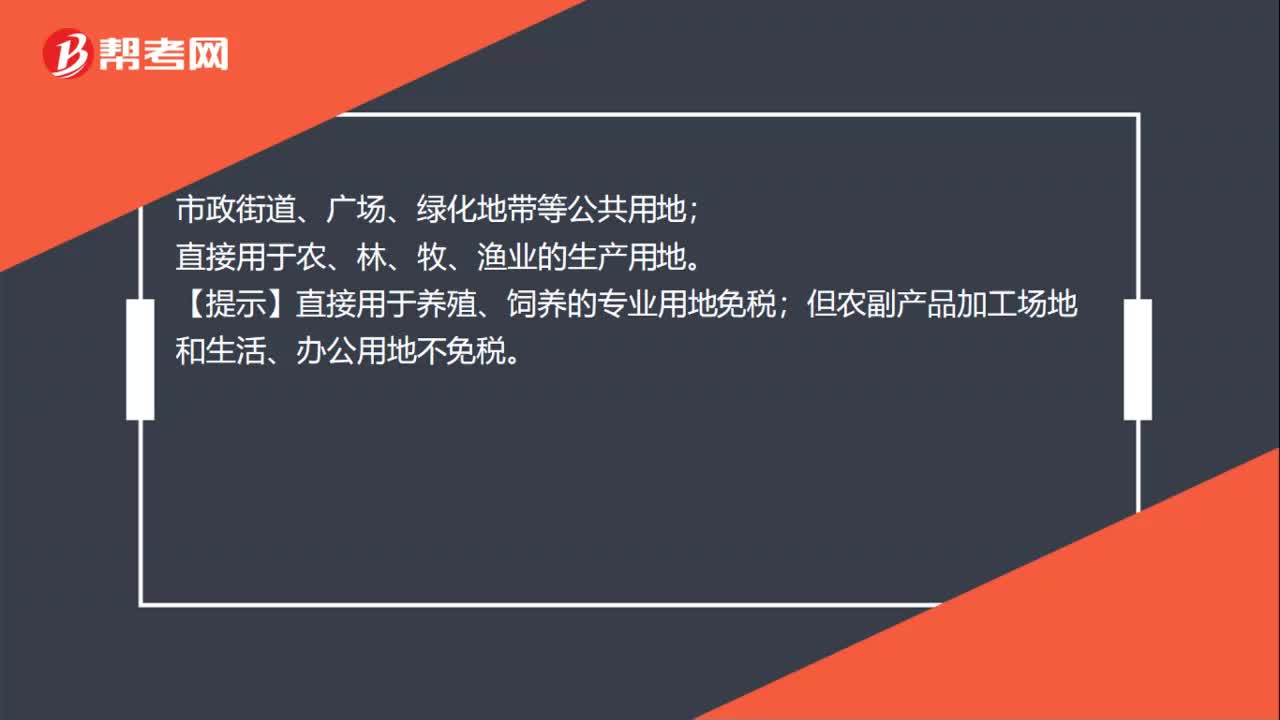

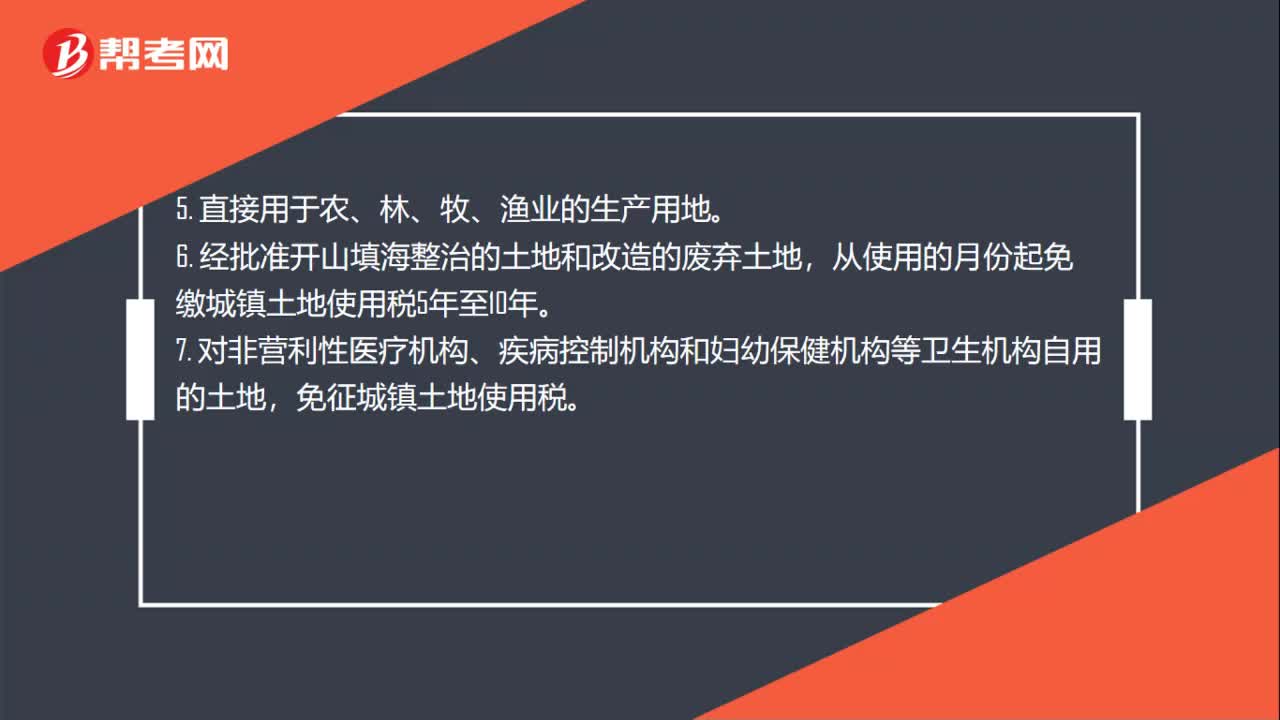

01:59土地使用稅減免政策是什么?:土地使用稅減免政策是什么?2. 由國家財政部門撥付事業(yè)經(jīng)費(fèi)的單位自用的土地。從使用的月份起免繳城鎮(zhèn)土地使用稅5年至10年,免征城鎮(zhèn)土地使用稅,納稅單位無償使用免稅單位的土地。納稅單位應(yīng)照章繳納城鎮(zhèn)土地使用稅,納稅單位與免稅單位共同使用、共有使用權(quán)土地上的多層建筑。對納稅單位可按其占用的建筑面積占建筑總面積的比例計征城鎮(zhèn)土地使用稅;2. 房產(chǎn)管理部門在房租調(diào)整改革前經(jīng)租的居民住房用地。

07:56

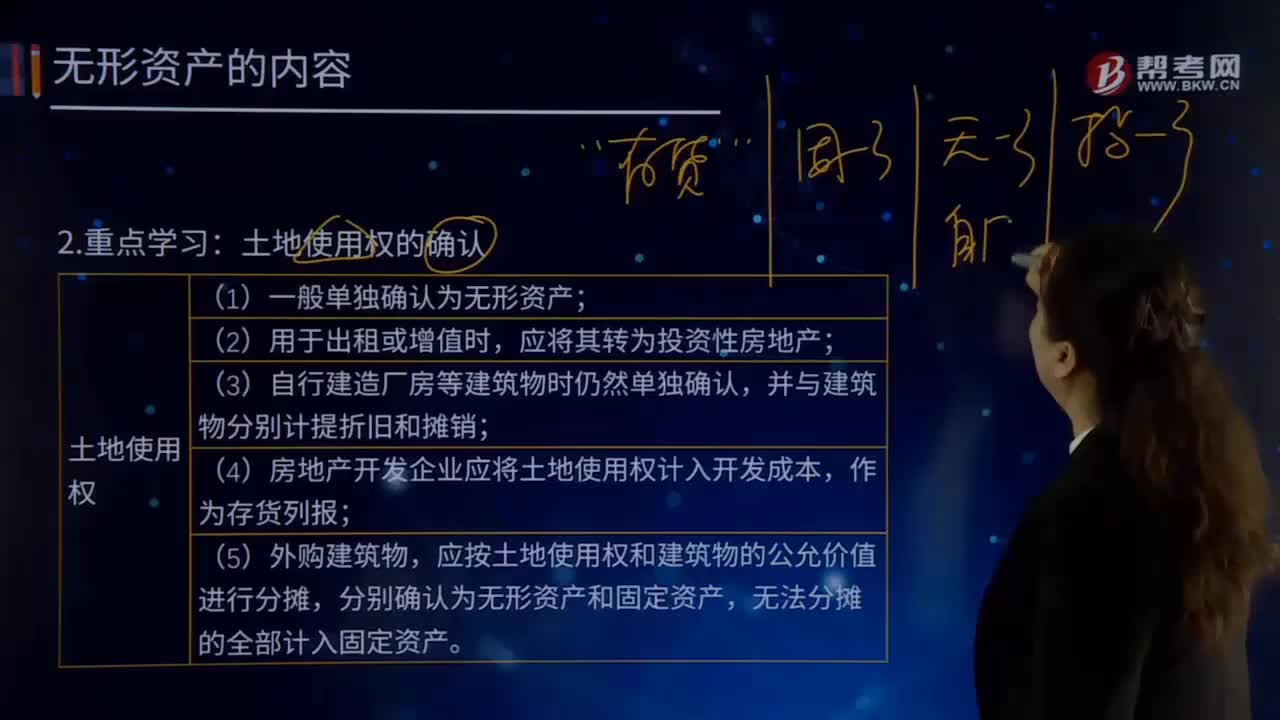

07:56怎樣確認(rèn)土地使用權(quán)?:(4)房地產(chǎn)開發(fā)企業(yè)應(yīng)將土地使用權(quán)計入開發(fā)成本,應(yīng)按土地使用權(quán)和建筑物的公允價值進(jìn)行分?jǐn)偅恋厥褂脵?quán)的確認(rèn):或通過依法轉(zhuǎn)讓、繼承、接受地上建筑物等方式使用國有土地的,通過購買房屋或土地及租賃土地方式使用私有的土地,可確定現(xiàn)使用者的國有土地使用權(quán)。可將土地使用權(quán)確定給實際土地使用者;可按目前實際使用情況或者根據(jù)最后一次劃撥或征用文件確定使用權(quán)。(6)以土地使用權(quán)為條件與其他單位或個人合建房屋的。

00:56

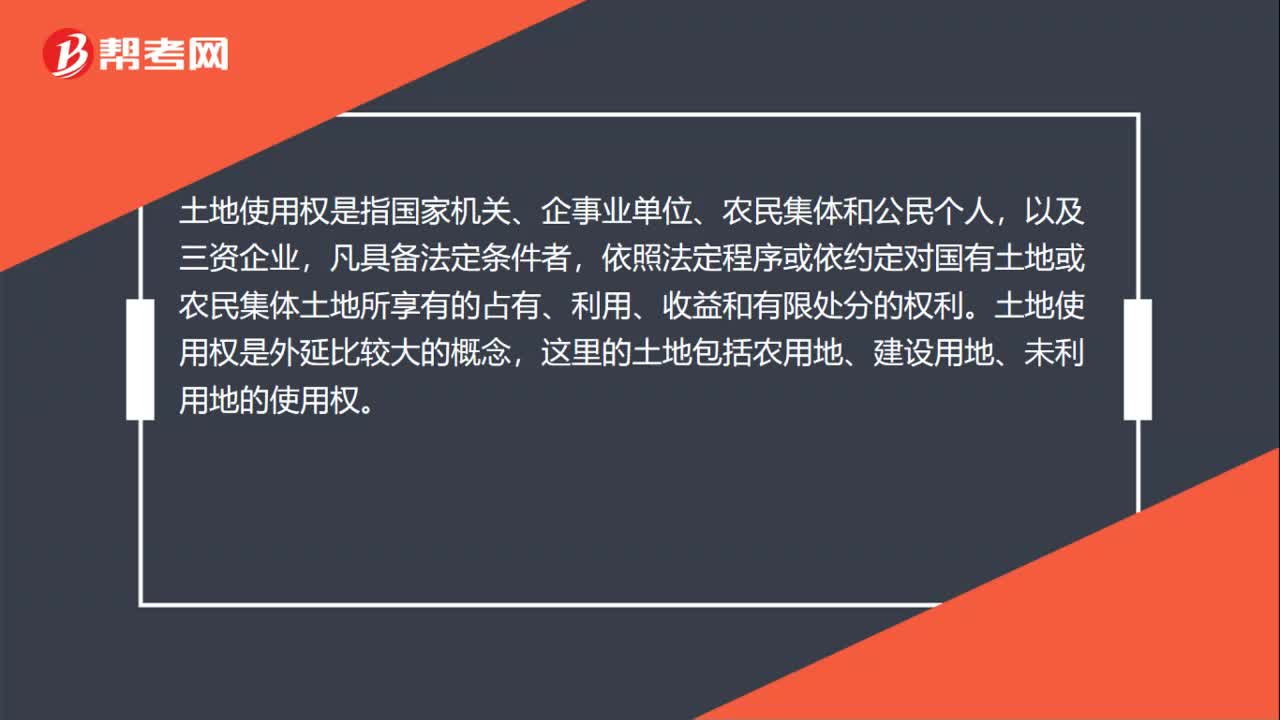

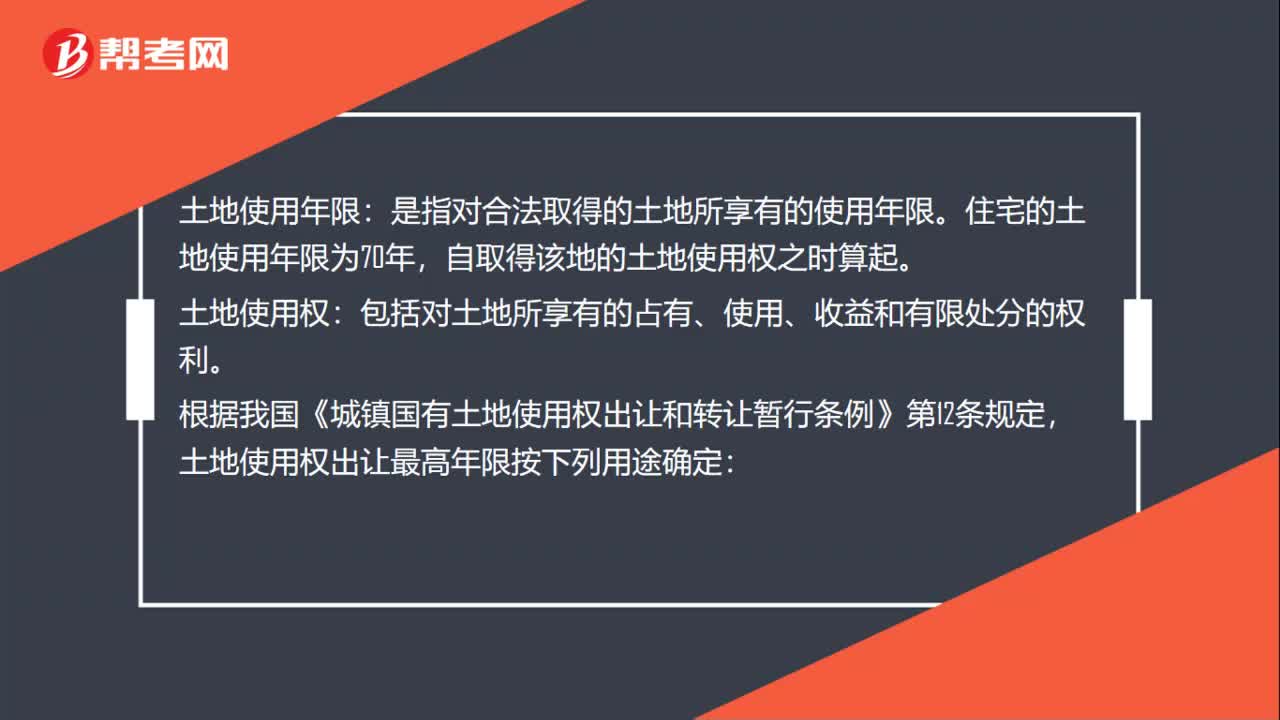

00:56土地使用年限是什么?:土地使用年限:是指對合法取得的土地所享有的使用年限。住宅的土地使用年限為70年,自取得該地的土地使用權(quán)之時算起。土地使用權(quán):包括對土地所享有的占有、使用、收益和有限處分的權(quán)利。根據(jù)我國《城鎮(zhèn)國有土地使用權(quán)出讓和轉(zhuǎn)讓暫行條例》第12條規(guī)定,土地使用權(quán)出讓最高年限按下列用途確定:(3)教育、科技、文化、衛(wèi)生、體育用地年限為50年;(4)商業(yè)、旅游、娛樂用地40年;(5)倉儲用地50年;

00:41

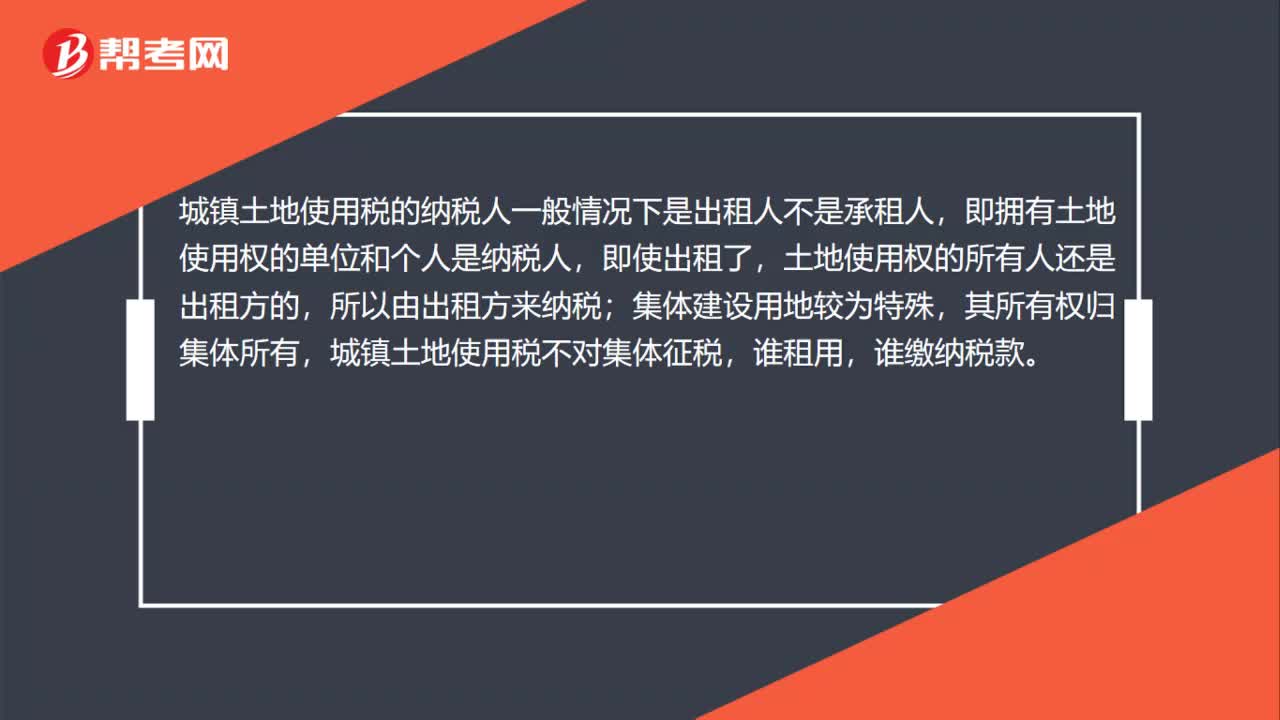

00:41城鎮(zhèn)土地使用稅的納稅人范圍?:城鎮(zhèn)土地使用稅的納稅人范圍?城鎮(zhèn)土地使用稅的納稅人一般情況下是出租人不是承租人,即擁有土地使用權(quán)的單位和個人是納稅人,即使出租了,土地使用權(quán)的所有人還是出租方的,所以由出租方來納稅;集體建設(shè)用地較為特殊,其所有權(quán)歸集體所有,城鎮(zhèn)土地使用稅不對集體征稅,誰租用,誰繳納稅款。

09:35

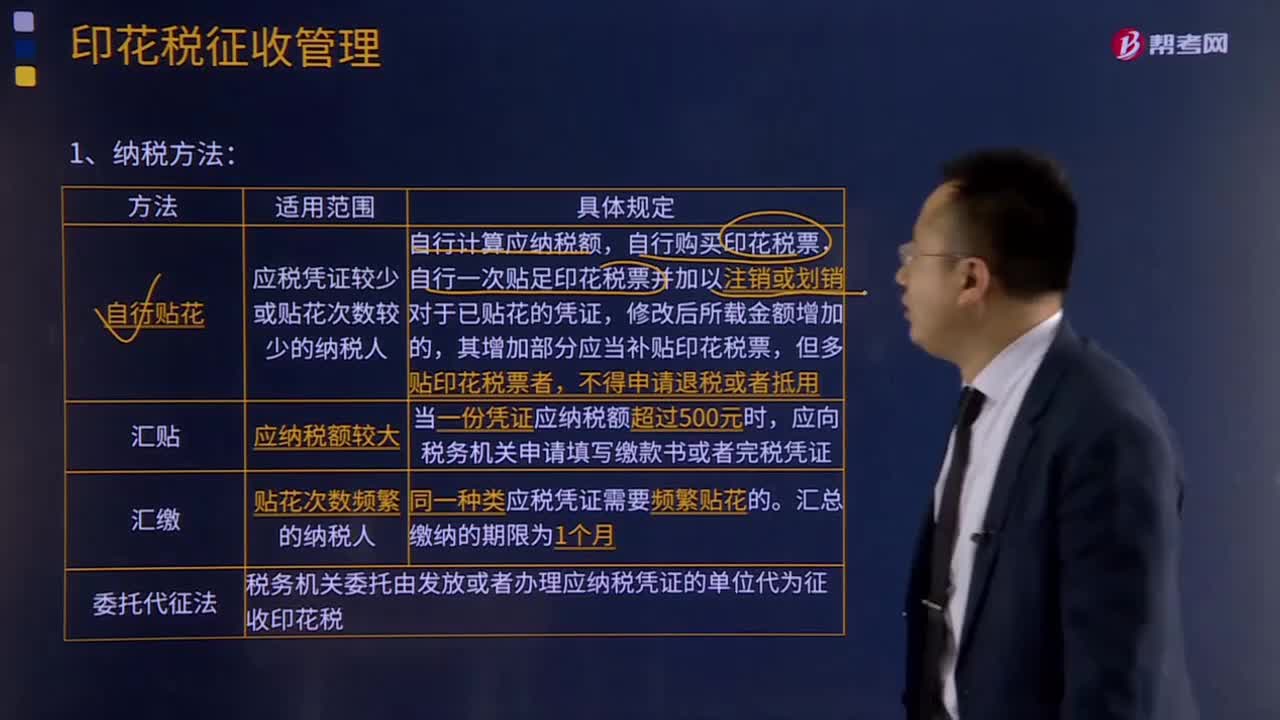

09:35印花稅應(yīng)該如何征收管理?:印花稅是對經(jīng)濟(jì)活動和經(jīng)濟(jì)交往中訂立、領(lǐng)受具有法律效力的憑證的行為所征收的一種稅。應(yīng)在將合同帶入境時辦理貼花納稅手續(xù):【例題·多選題】采用自行貼花方法繳納印花稅的。C.甲公司可對易貨合同采用匯總方式繳納印花稅,D.甲公司可對易貨合同采用匯貼方式繳納印花稅,可以采取匯繳方式繳納印花稅。居民甲和居民乙均同時負(fù)有印花稅和契稅的納稅義務(wù)B.契稅的計稅依據(jù)為房屋權(quán)屬轉(zhuǎn)移合同中確定的房產(chǎn)成交價格

08:25

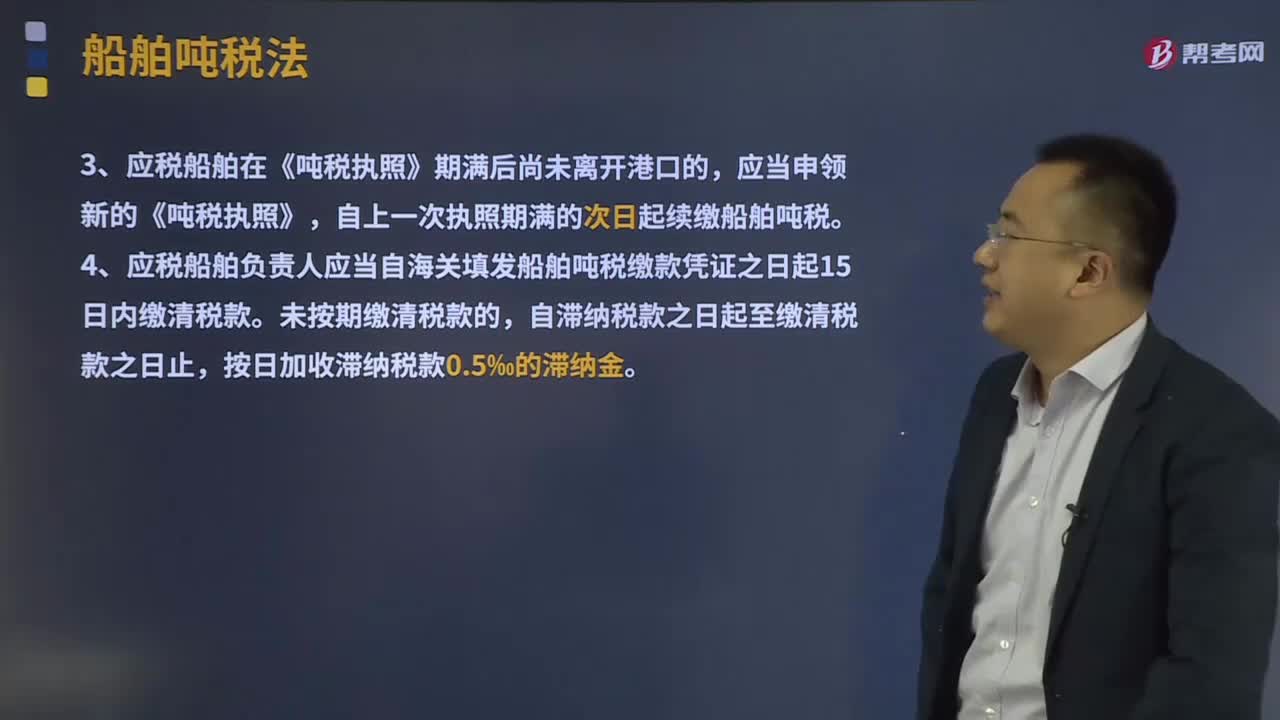

08:25船舶噸稅征收如何管理?:海關(guān)征收噸稅應(yīng)當(dāng)制發(fā)繳款憑證。1、船舶噸稅納稅義務(wù)發(fā)生時間為應(yīng)稅船舶進(jìn)入港口的當(dāng)日:海關(guān)征收船舶噸稅應(yīng)當(dāng)制發(fā)繳款憑證。3、應(yīng)稅船舶在《噸稅執(zhí)照》期滿后尚未離開港口的。4、應(yīng)稅船舶負(fù)責(zé)人應(yīng)當(dāng)自海關(guān)填發(fā)船舶噸稅繳款憑證之日起15日內(nèi)繳清稅款。應(yīng)稅船舶負(fù)責(zé)人應(yīng)當(dāng)向海關(guān)提供與其依法履行船舶噸稅繳納義務(wù)相適應(yīng)的擔(dān)保;1、應(yīng)稅船舶在《噸稅執(zhí)照》期限內(nèi),海關(guān)可以自應(yīng)當(dāng)繳納稅款之日起3年內(nèi)追征稅款。

10:11

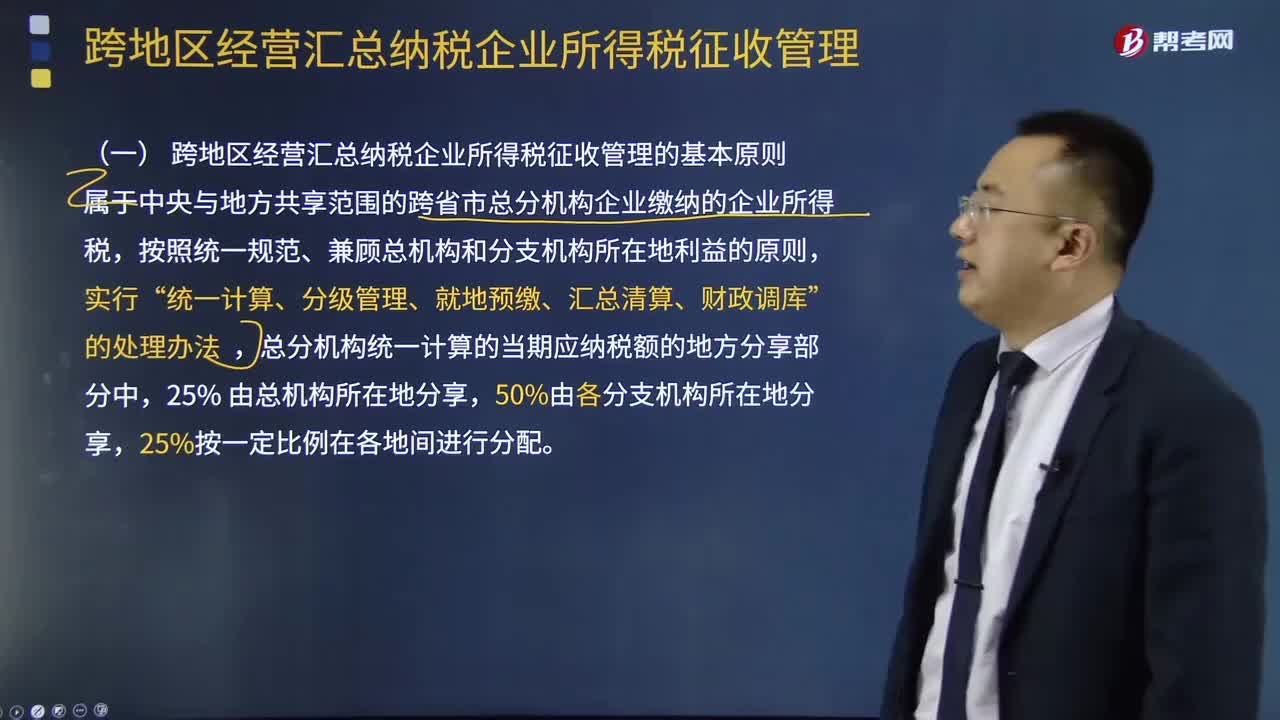

10:11跨地區(qū)經(jīng)營匯總納稅企業(yè)所得稅如何征收管理?:該《辦法》分總則、稅款預(yù)繳和匯算清繳、總分機(jī)構(gòu)分?jǐn)偠惪畹挠嬎恪⑷粘9芾怼⒏絼t5章33條,(一)跨地區(qū)經(jīng)營匯總納稅企業(yè)所得稅征收管理的基本原則,屬于中央與地方共享范圍的跨省市總分機(jī)構(gòu)企業(yè)繳納的企業(yè)所得稅,(二)跨地區(qū)經(jīng)營匯總納稅企業(yè)所得稅征收管理的適用范圍跨省市總分機(jī)構(gòu)企業(yè)是指跨省(自治區(qū)、直轄市 和計劃單列市。總機(jī)構(gòu)和具有主體生產(chǎn)經(jīng)營職能的二級分支機(jī)構(gòu)就地預(yù)繳企業(yè)所得稅。

01:10

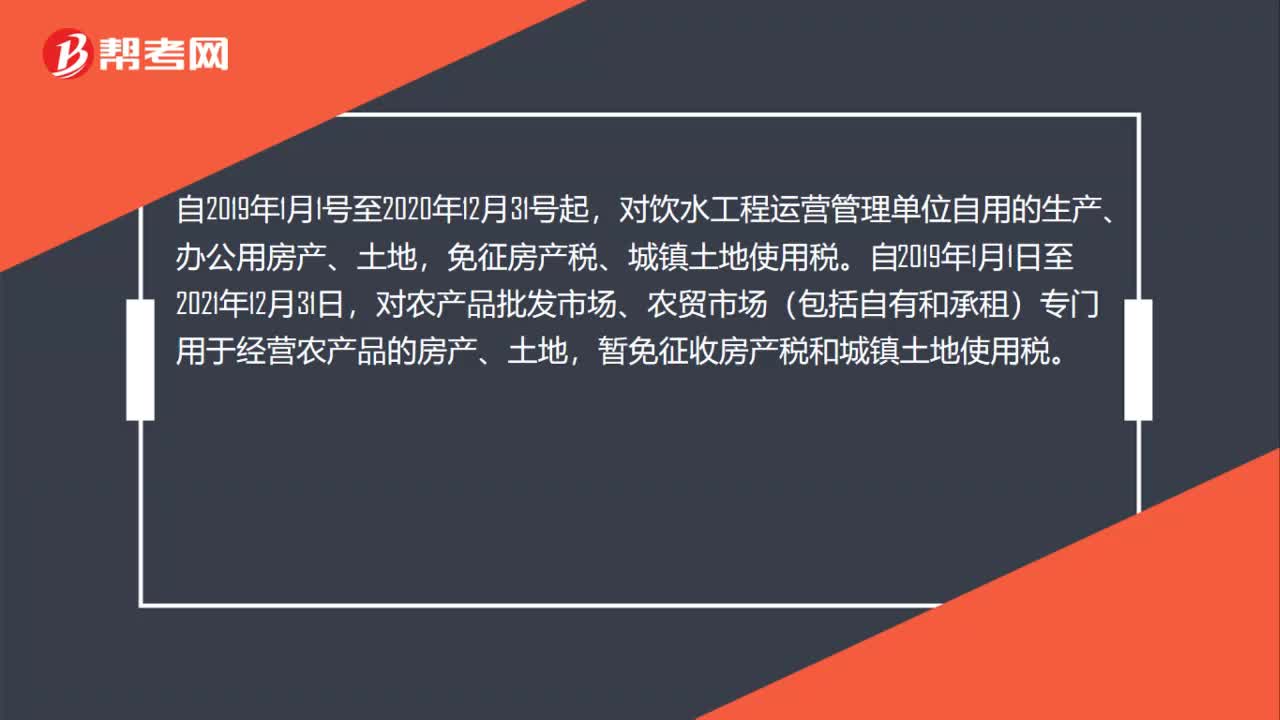

01:10扶持創(chuàng)業(yè)的孵化場所,城鎮(zhèn)土地使用稅有哪些優(yōu)惠?:扶持創(chuàng)業(yè)的孵化場所,城鎮(zhèn)土地使用稅有哪些優(yōu)惠?對國家、省級科技企業(yè)孵化器自用以及無償或通過出租等方式提供給在孵對象使用的土地,免征城鎮(zhèn)土地使用稅;對飲水工程運(yùn)營管理單位自用的生產(chǎn)、辦公用房產(chǎn)、土地,免征房產(chǎn)稅、城鎮(zhèn)土地使用稅。自2019年1月1日至2021年12月31日,對農(nóng)產(chǎn)品批發(fā)市場、農(nóng)貿(mào)市場(包括自有和承租)專門用于經(jīng)營農(nóng)產(chǎn)品的房產(chǎn)、土地,暫免征收房產(chǎn)稅和城鎮(zhèn)土地使用稅。

00:23

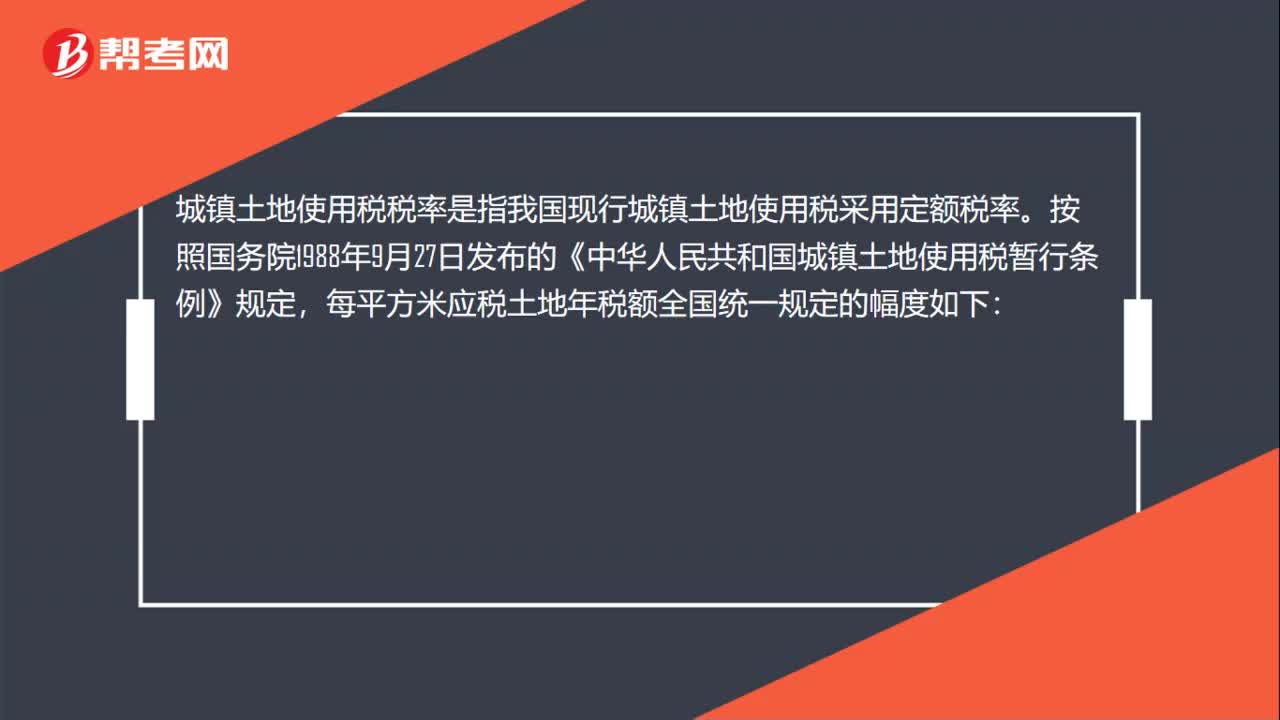

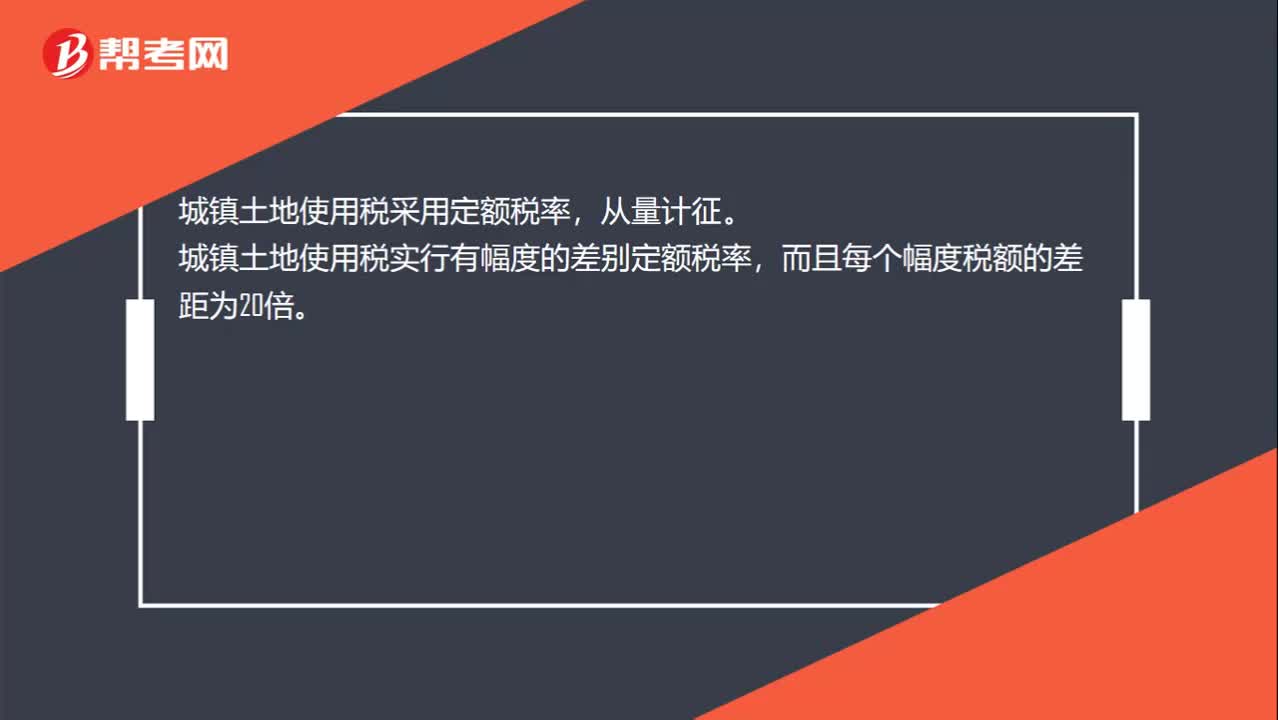

00:23城鎮(zhèn)土地使用稅稅率是多少?:城鎮(zhèn)土地使用稅稅率是多少?城鎮(zhèn)土地使用稅采用定額稅率,從量計征。城鎮(zhèn)土地使用稅實行有幅度的差別定額稅率,而且每個幅度稅額的差距為20倍。

01:32

01:32稅收征收管理范圍如何劃分?:稅收征收管理范圍如何劃分?目前,我國的稅收分別由稅務(wù)、海關(guān)等系統(tǒng)負(fù)責(zé)征收管理。稅務(wù)系統(tǒng)即國家稅務(wù)總局系統(tǒng)負(fù)責(zé)征收和管理的稅種有:增值稅、消費(fèi)稅、車輛購置稅、企業(yè)所得稅、個人所得稅、資源稅、城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產(chǎn)稅、車船稅、印花稅、契稅、城市維護(hù)建設(shè)稅、環(huán)境保護(hù)稅和煙葉稅,共16個稅種。海關(guān)系統(tǒng)負(fù)責(zé)征收和管理的項目有:關(guān)稅,船舶噸稅,同時負(fù)責(zé)代征進(jìn)出口環(huán)節(jié)的增值稅和消費(fèi)稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日