下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:36

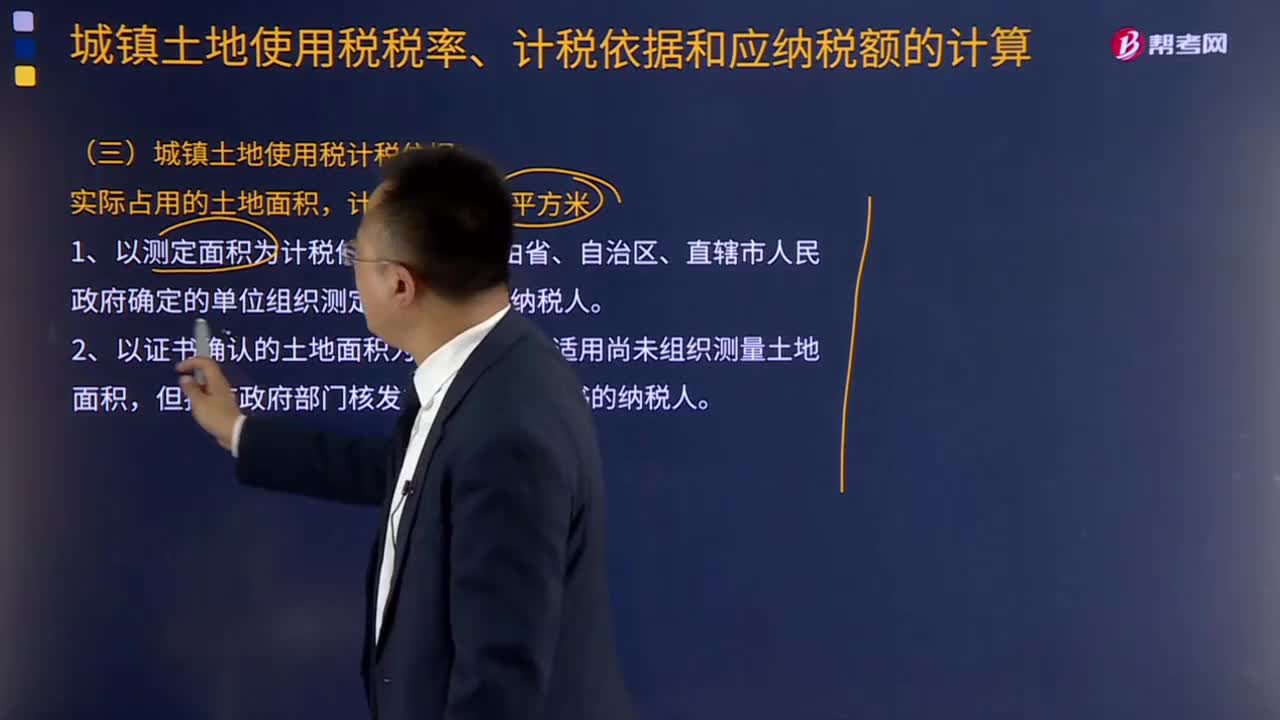

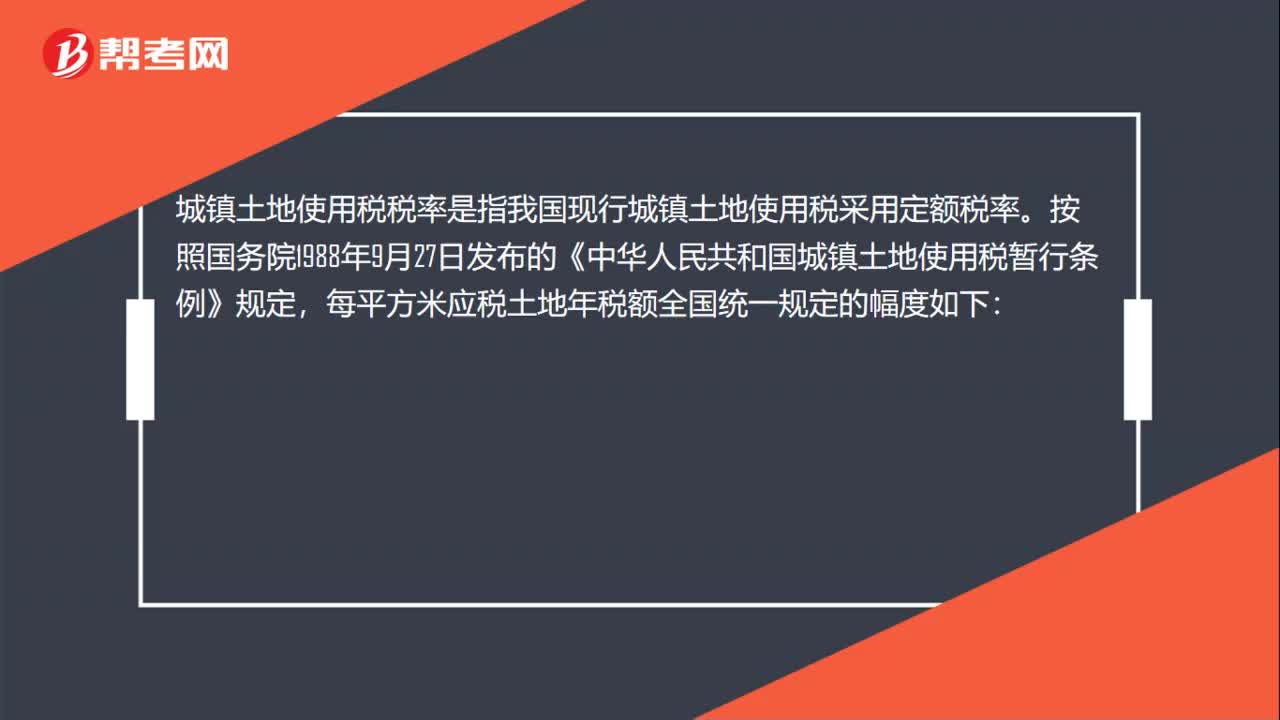

00:36城鎮(zhèn)土地使用稅的稅率是什么?:城鎮(zhèn)土地使用稅的稅率是什么?城鎮(zhèn)土地使用稅稅率是指我國現(xiàn)行城鎮(zhèn)土地使用稅采用定額稅率。按照國務院1988年9月27日發(fā)布的《中華人民共和國城鎮(zhèn)土地使用稅暫行條例》規(guī)定,每平方米應稅土地年稅額全國統(tǒng)一規(guī)定的幅度如下:(2)中等城市4角至8元;(3)小城市3角至6元;(4) 縣城、建制鎮(zhèn)、工礦區(qū)2角至4元。

00:15

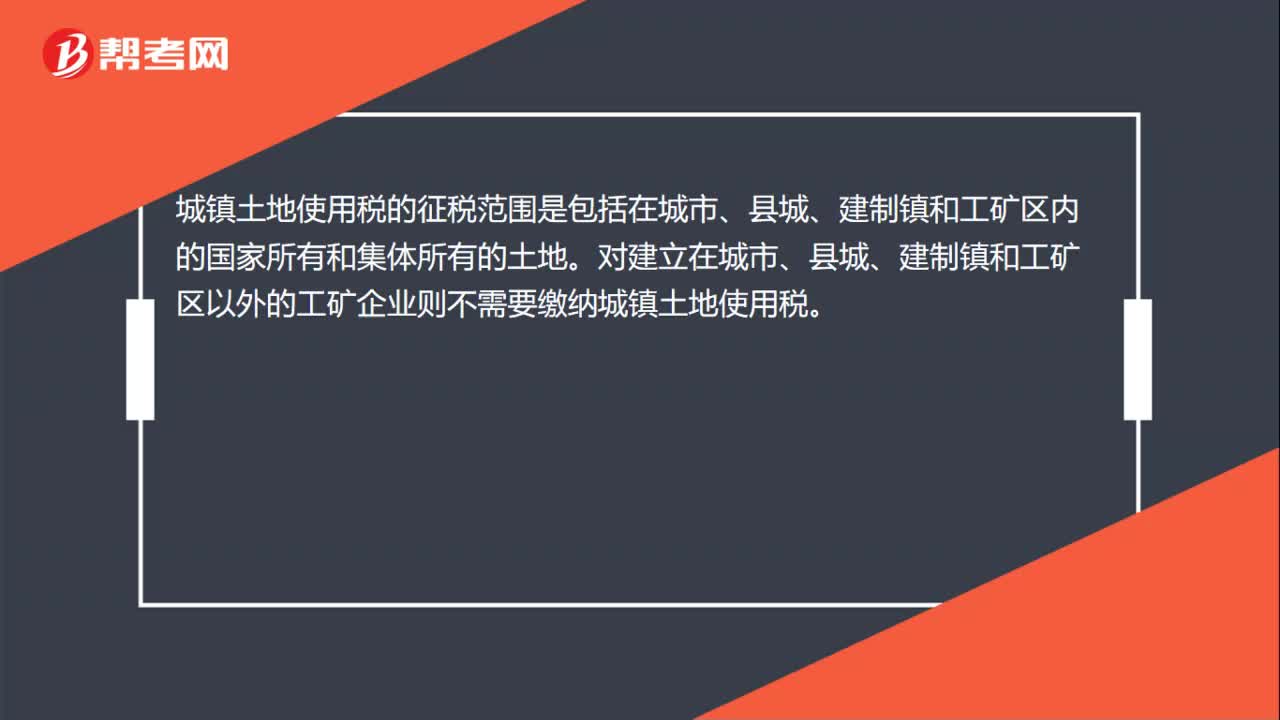

00:15城鎮(zhèn)土地使用稅的納稅地點是什么?:城鎮(zhèn)土地使用稅的納稅地點是什么?城鎮(zhèn)土地使用稅的納稅地點是土地所在地,由土地所在地的稅務機關負責征收。城鎮(zhèn)土地使用稅的屬地性強。

01:59

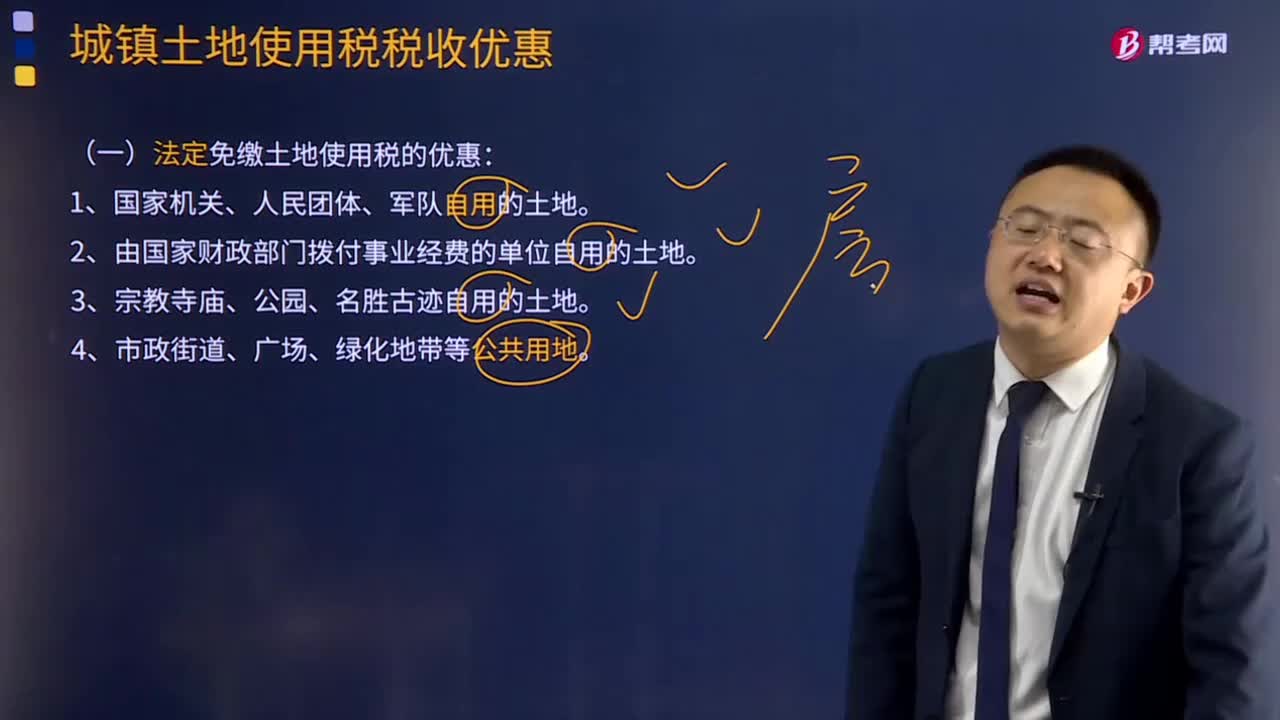

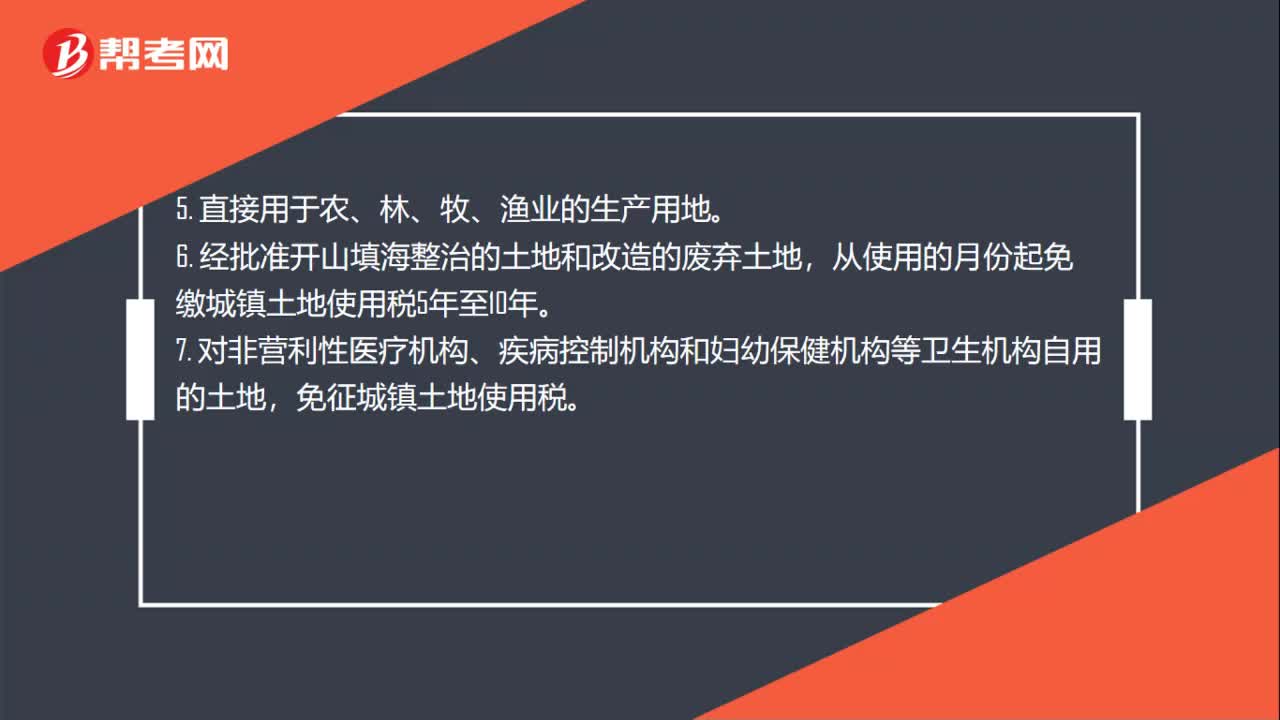

01:59土地使用稅減免政策是什么?:土地使用稅減免政策是什么?2. 由國家財政部門撥付事業(yè)經(jīng)費的單位自用的土地。從使用的月份起免繳城鎮(zhèn)土地使用稅5年至10年,免征城鎮(zhèn)土地使用稅,納稅單位無償使用免稅單位的土地。納稅單位應照章繳納城鎮(zhèn)土地使用稅,納稅單位與免稅單位共同使用、共有使用權土地上的多層建筑。對納稅單位可按其占用的建筑面積占建筑總面積的比例計征城鎮(zhèn)土地使用稅;2. 房產(chǎn)管理部門在房租調(diào)整改革前經(jīng)租的居民住房用地。

00:41

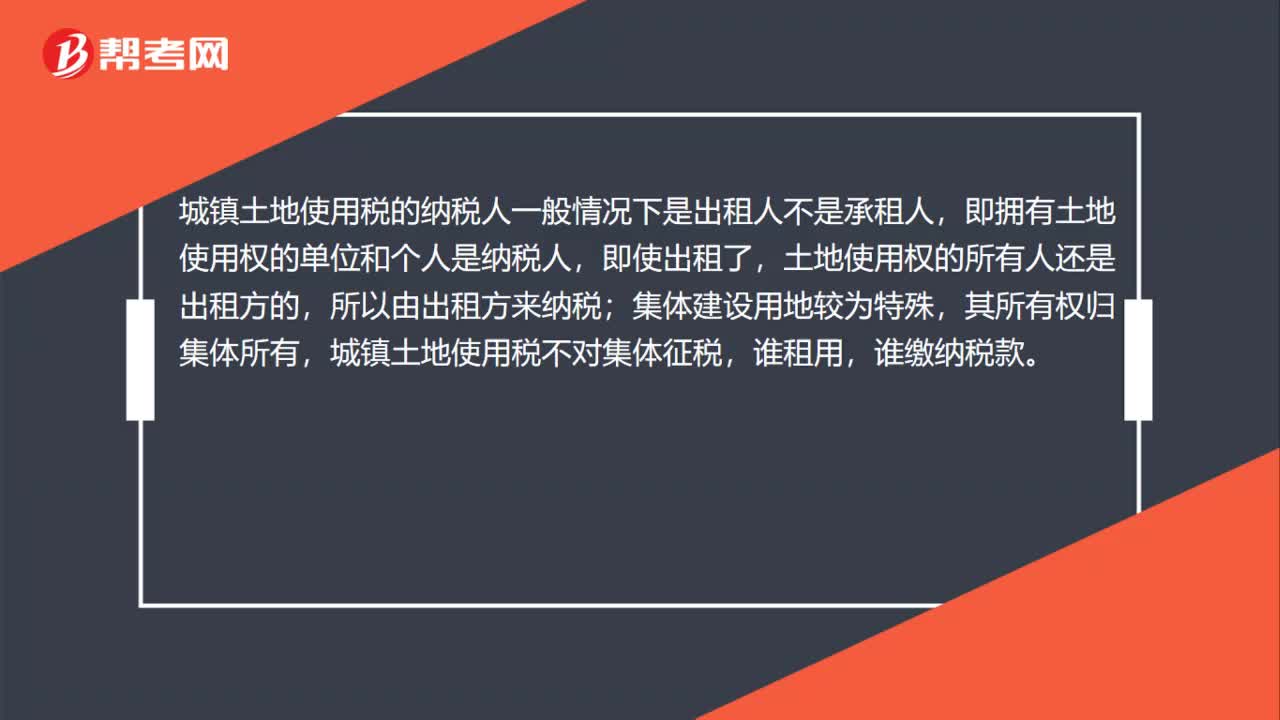

00:41城鎮(zhèn)土地使用稅的納稅人范圍?:城鎮(zhèn)土地使用稅的納稅人范圍?城鎮(zhèn)土地使用稅的納稅人一般情況下是出租人不是承租人,即擁有土地使用權的單位和個人是納稅人,即使出租了,土地使用權的所有人還是出租方的,所以由出租方來納稅;集體建設用地較為特殊,其所有權歸集體所有,城鎮(zhèn)土地使用稅不對集體征稅,誰租用,誰繳納稅款。

03:36

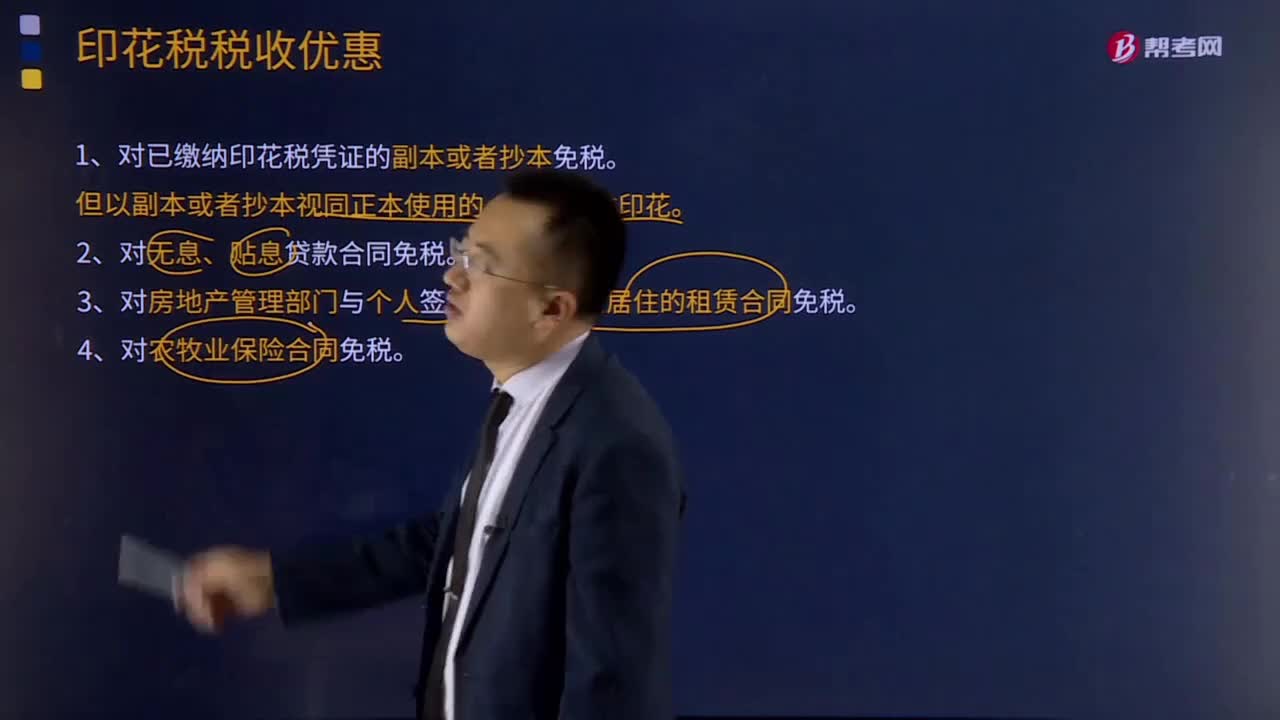

03:36印花稅的稅收優(yōu)惠有哪些?:印花稅是對經(jīng)濟活動和經(jīng)濟交往中訂立、領受具有法律效力的憑證的行為所征收的一種稅。印花稅的納稅人包括在中國境內(nèi)設立、領受規(guī)定的經(jīng)濟憑證的企業(yè)、行政單位、事業(yè)單位、軍事單位、社會團體、其他單位、個體工商戶和其他個人。1、對已繳納印花稅憑證的副本或者抄本免稅。2、對無息、貼息貸款合同免稅。3、對房地產(chǎn)管理部門與個人簽訂的用于生活居住的租賃合同免稅。

06:31

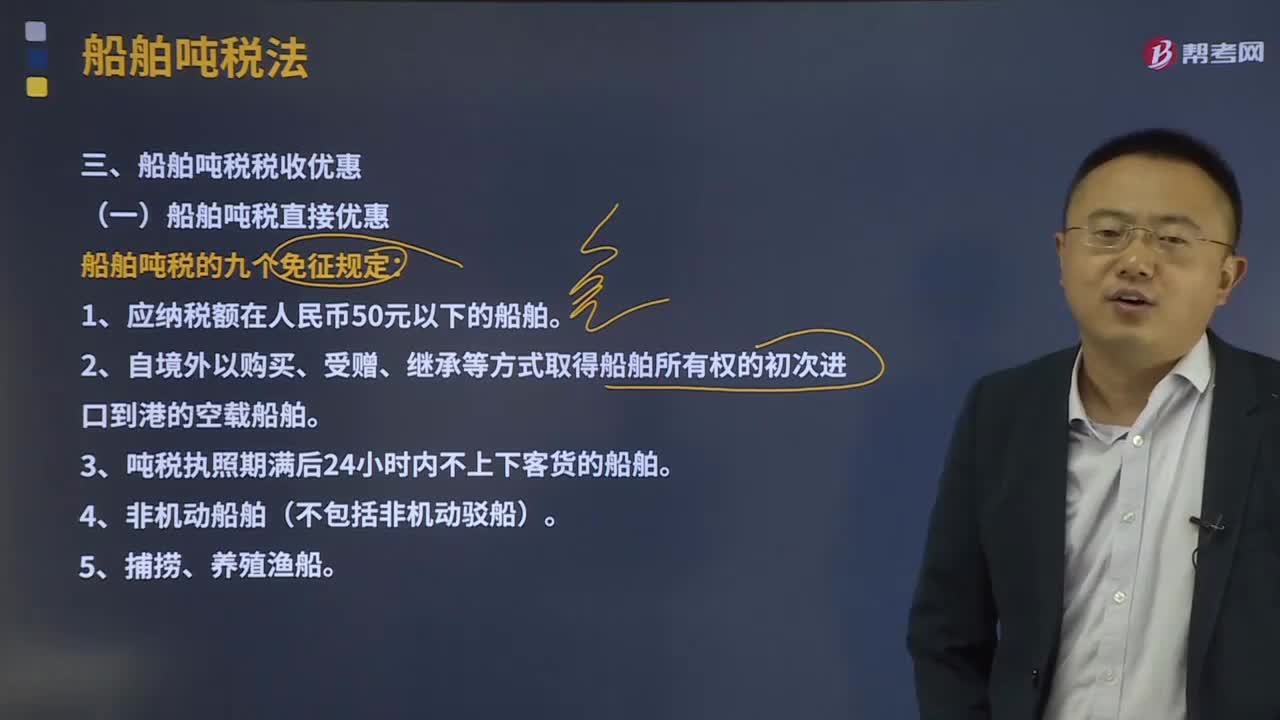

06:31船舶噸稅稅收優(yōu)惠有哪些?:海關對外國籍船舶航行進出本國港口時。按船舶凈噸位征收的稅,其原因主要是外國船舶在本國港口行駛。船舶噸稅的九個免征規(guī)定:2、自境外以購買、受贈、繼承等方式取得船舶所有權的初次進口到港的空載船舶。3、噸稅執(zhí)照期滿后24小時內(nèi)不上下客貨的船舶。總結船舶噸稅的免征規(guī)定:捕撈、養(yǎng)殖漁船、軍隊、武裝警察部隊專用或者征用的船舶、國駐華使領館、國際組織駐華代表機構及其有關人員的船舶;應稅船舶發(fā)生下列情形之一的。

04:58

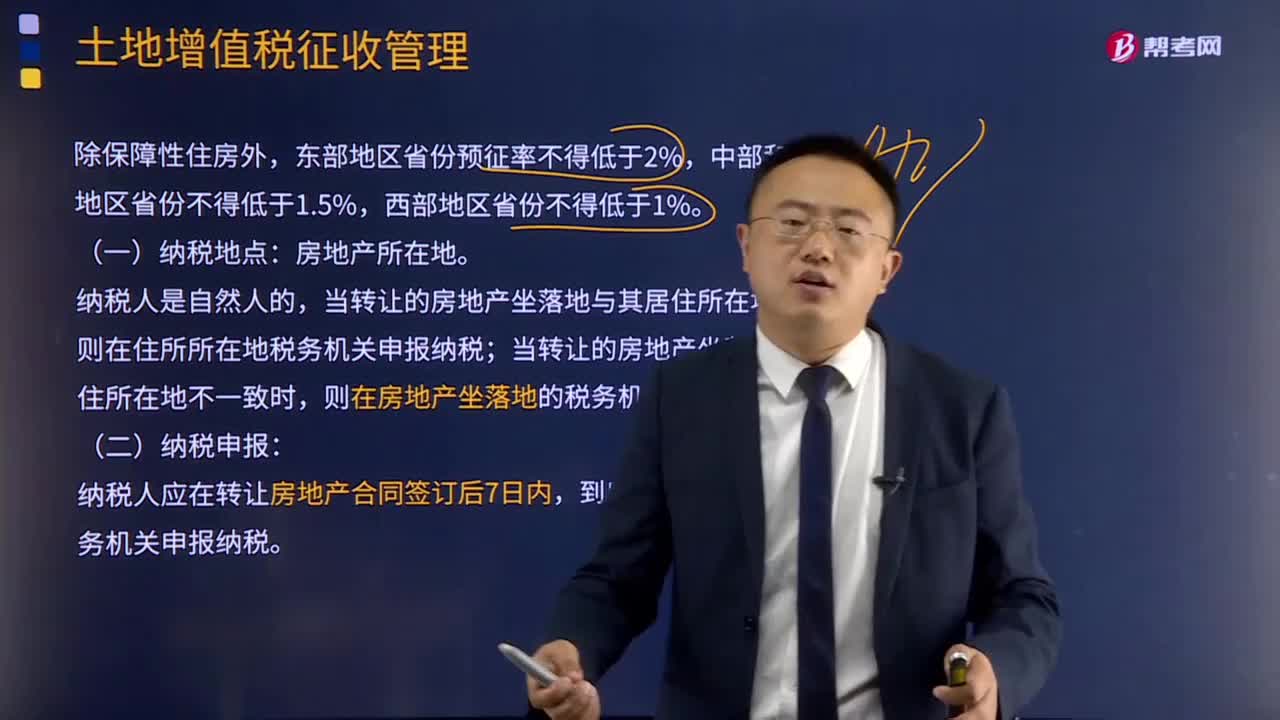

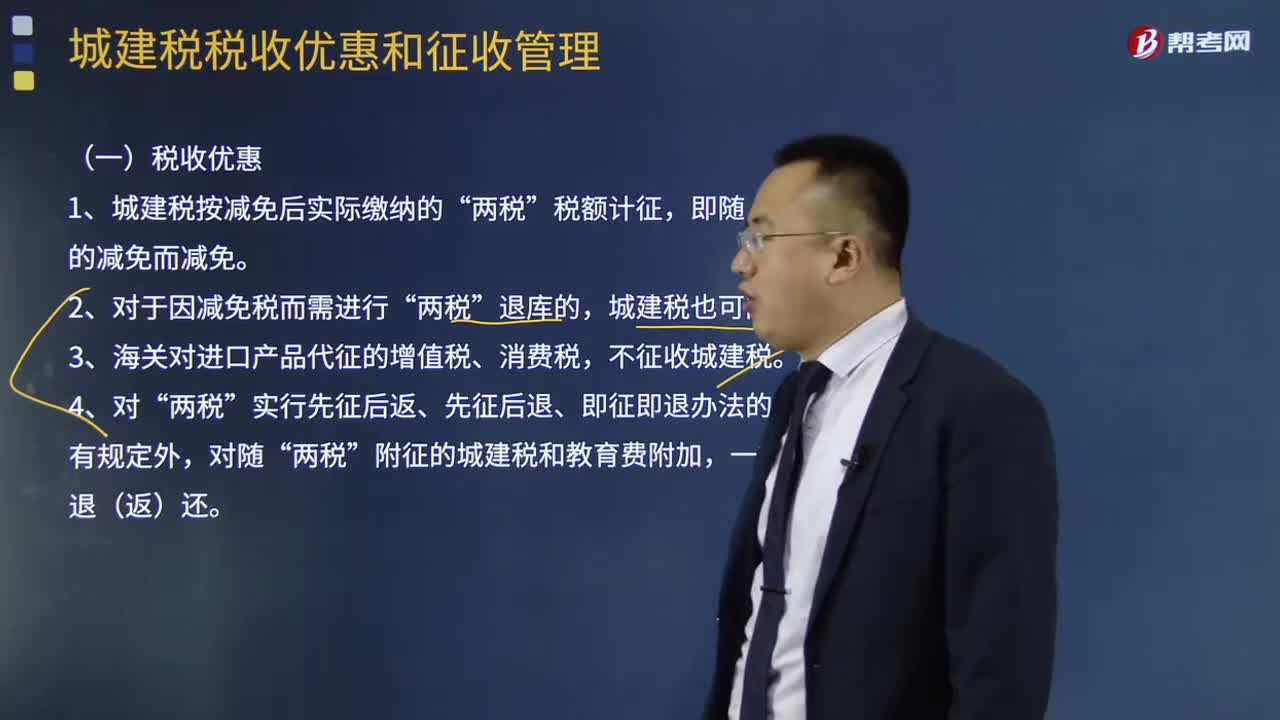

04:58城建稅的稅收優(yōu)惠和納稅地點分別是什么?:城建稅的稅收優(yōu)惠和納稅地點分別是什么?城市維護建設稅是以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),1、城建稅按減免后實際繳納的”城建稅也可同時退庫,3、海關對進口產(chǎn)品代征的增值稅、消費稅。不征收城建稅“對實行增值稅期末留抵退稅的納稅人。允許其從城市維護建設稅、教育費附加和地方教育附加的計稅(征)依據(jù)中扣除退還的增值稅稅額“應該在建筑服務發(fā)生地、不動產(chǎn)所在地預繳增值稅時。

08:27

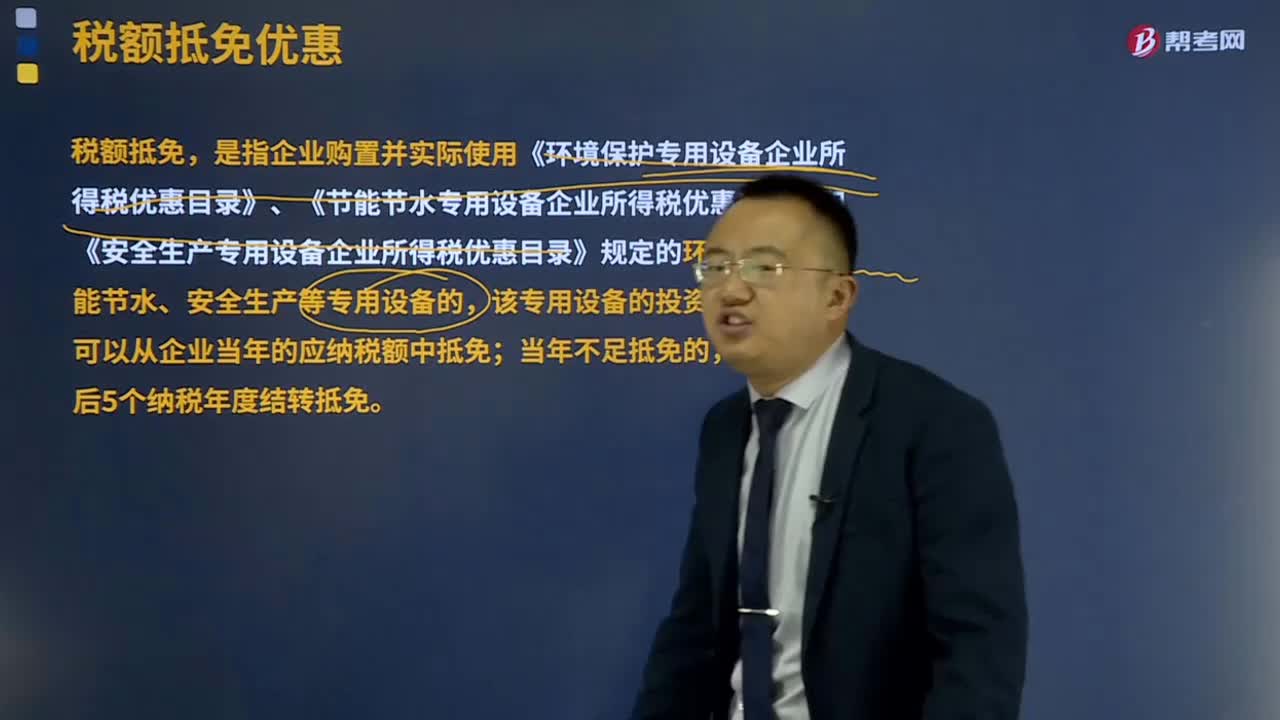

08:27稅額抵免優(yōu)惠包括哪些?:稅額抵免優(yōu)惠包括哪些?稅額抵免,該專用設備的投資額的 10% 可以從企業(yè)當年的應納稅額中抵免;并補繳已經(jīng)抵免的企業(yè)所得稅稅款。轉(zhuǎn)讓的受讓方可以按照該專用設備投資額的10%抵免當年企業(yè)所得稅應納稅額;增值稅一般納稅人購進固定資產(chǎn)發(fā)生的進項稅額可從其銷項稅額中抵扣。其專用設備投資額不再包括增值稅進項稅額;如增值稅進項稅額不允許抵扣,其專用設備投資額應為增值稅專用發(fā)票上注明的價稅合計金額。

04:03

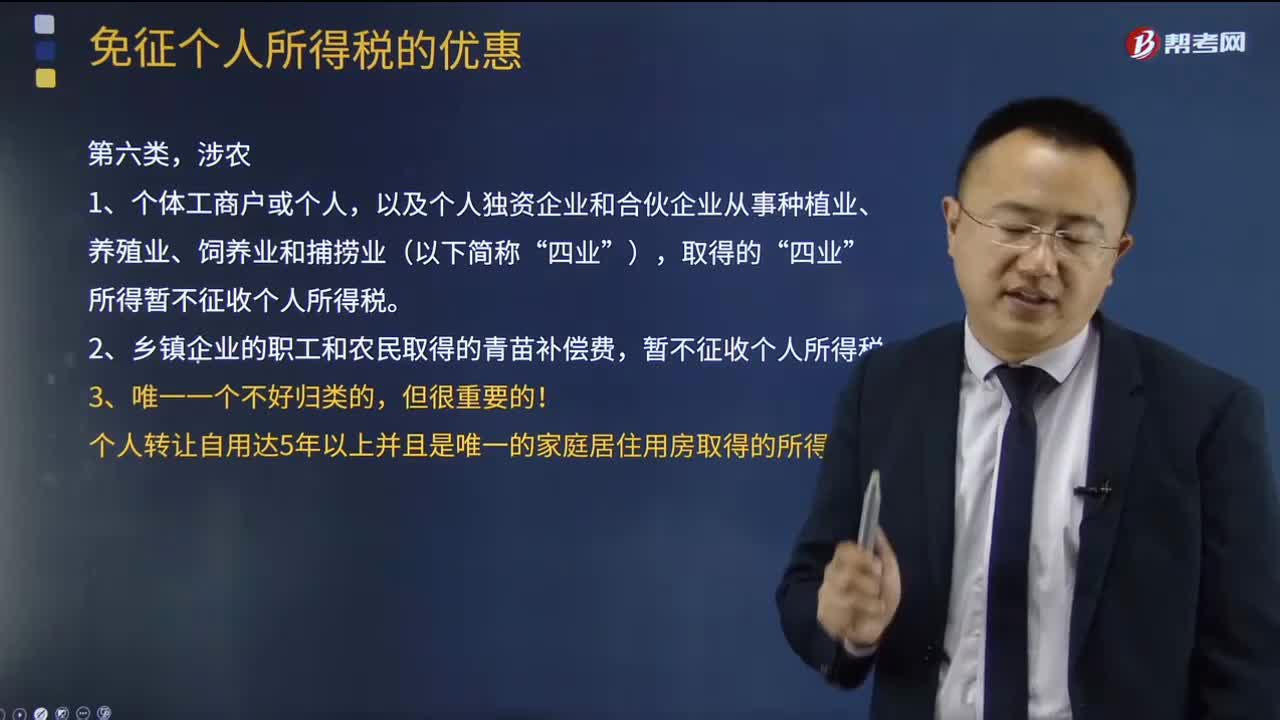

04:03第六類,涉農(nóng)的免征個人所得稅的優(yōu)惠有哪些?:涉農(nóng)的免征個人所得稅的優(yōu)惠有哪些?國家高度重視農(nóng)業(yè)、農(nóng)村、農(nóng)民問題,高度重視農(nóng)業(yè)產(chǎn)業(yè)化經(jīng)營,對涉農(nóng)企業(yè)有各個方面的減免稅優(yōu)惠。以及個人獨資企業(yè)和合伙企業(yè)從事種植業(yè)、養(yǎng)殖業(yè)、飼養(yǎng)業(yè)和捕撈業(yè)(以下簡稱“所得暫不征收個人所得稅。2、鄉(xiāng)鎮(zhèn)企業(yè)的職工和農(nóng)民取得的青苗補償費,個人轉(zhuǎn)讓自用達5年以上并且是唯一的家庭居住用房取得的所得。4、企業(yè)從事農(nóng)、林、牧、漁業(yè)項目的所得,灌溉、農(nóng)產(chǎn)品初加工;

01:10

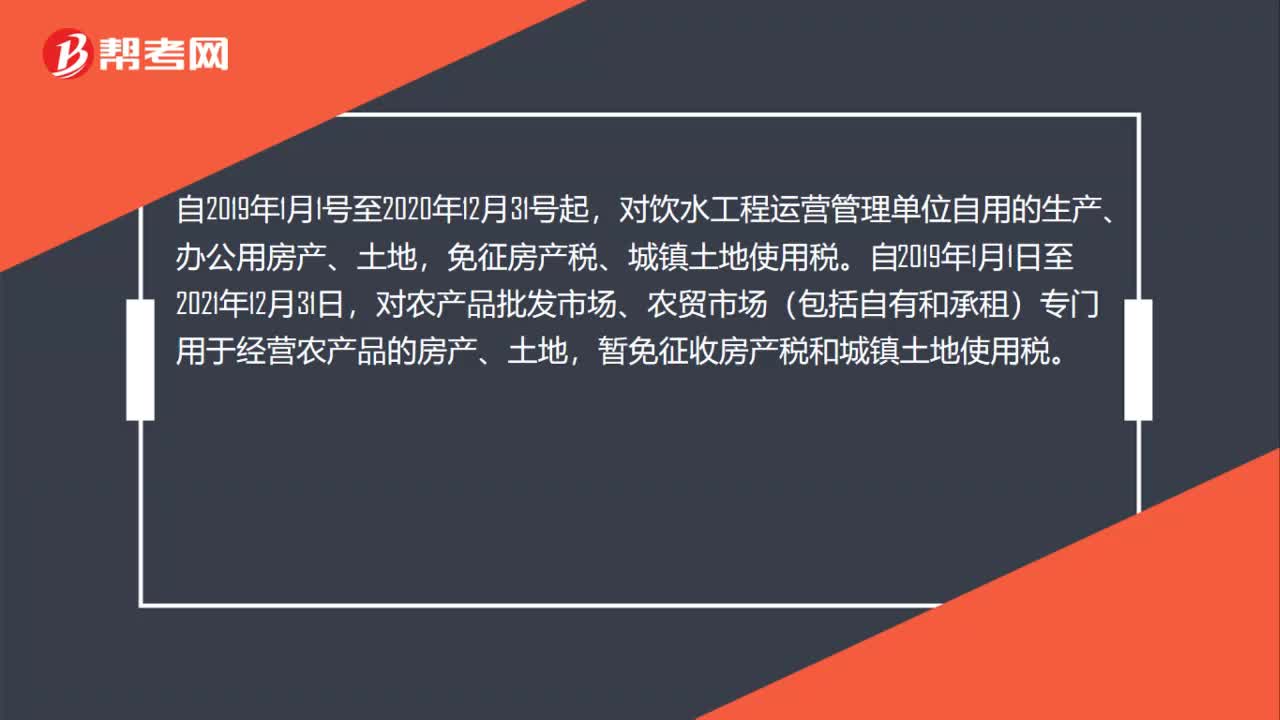

01:10扶持創(chuàng)業(yè)的孵化場所,城鎮(zhèn)土地使用稅有哪些優(yōu)惠?:扶持創(chuàng)業(yè)的孵化場所,城鎮(zhèn)土地使用稅有哪些優(yōu)惠?對國家、省級科技企業(yè)孵化器自用以及無償或通過出租等方式提供給在孵對象使用的土地,免征城鎮(zhèn)土地使用稅;對飲水工程運營管理單位自用的生產(chǎn)、辦公用房產(chǎn)、土地,免征房產(chǎn)稅、城鎮(zhèn)土地使用稅。自2019年1月1日至2021年12月31日,對農(nóng)產(chǎn)品批發(fā)市場、農(nóng)貿(mào)市場(包括自有和承租)專門用于經(jīng)營農(nóng)產(chǎn)品的房產(chǎn)、土地,暫免征收房產(chǎn)稅和城鎮(zhèn)土地使用稅。

01:06

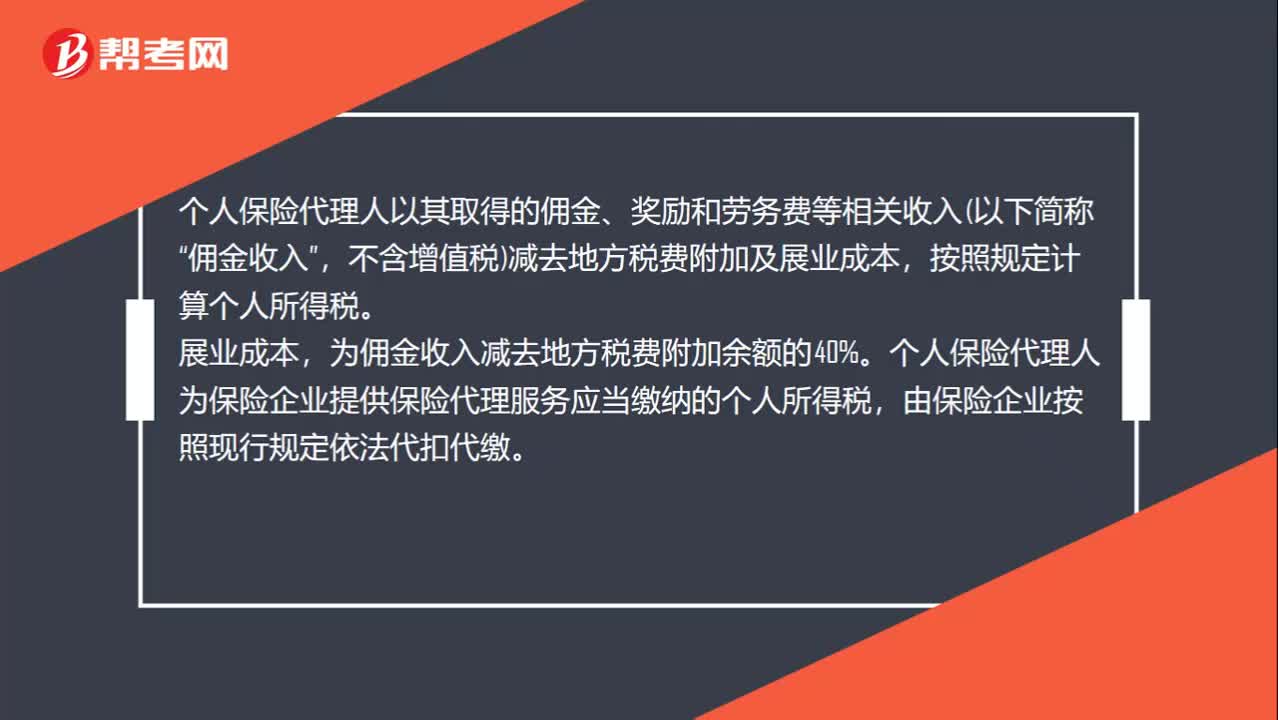

01:06免征個人所得稅優(yōu)惠有哪些?:免征個人所得稅優(yōu)惠有哪些?個人保險代理人以其取得的傭金、獎勵和勞務費等相關收入(以下簡稱“不含增值稅)減去地方稅費附加及展業(yè)成本,按照規(guī)定計算個人所得稅,展業(yè)成本。為傭金收入減去地方稅費附加余額的40%,個人保險代理人為保險企業(yè)提供保險代理服務應當繳納的個人所得稅。由保險企業(yè)按照現(xiàn)行規(guī)定依法代扣代繳,證券經(jīng)紀人、信用卡和旅游等行業(yè)的個人代理人比照上述規(guī)定執(zhí)行。

00:23

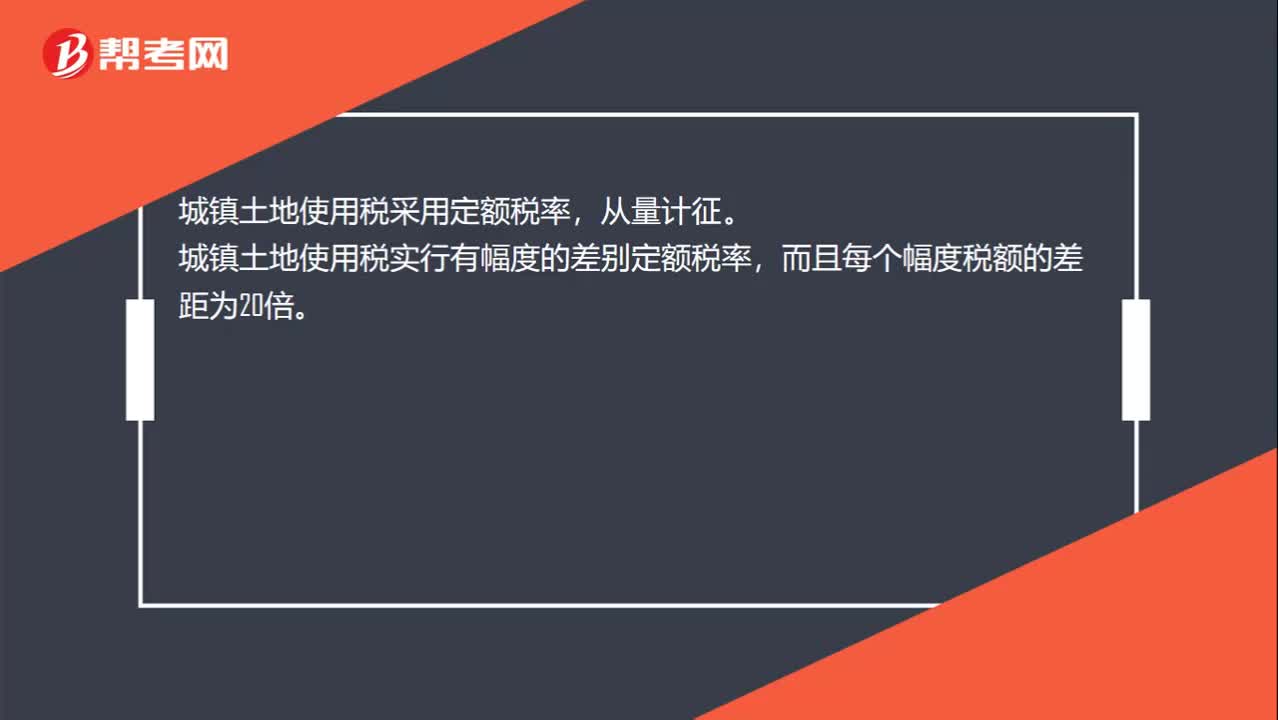

00:23城鎮(zhèn)土地使用稅稅率是多少?:城鎮(zhèn)土地使用稅稅率是多少?城鎮(zhèn)土地使用稅采用定額稅率,從量計征。城鎮(zhèn)土地使用稅實行有幅度的差別定額稅率,而且每個幅度稅額的差距為20倍。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日