初級會計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:02

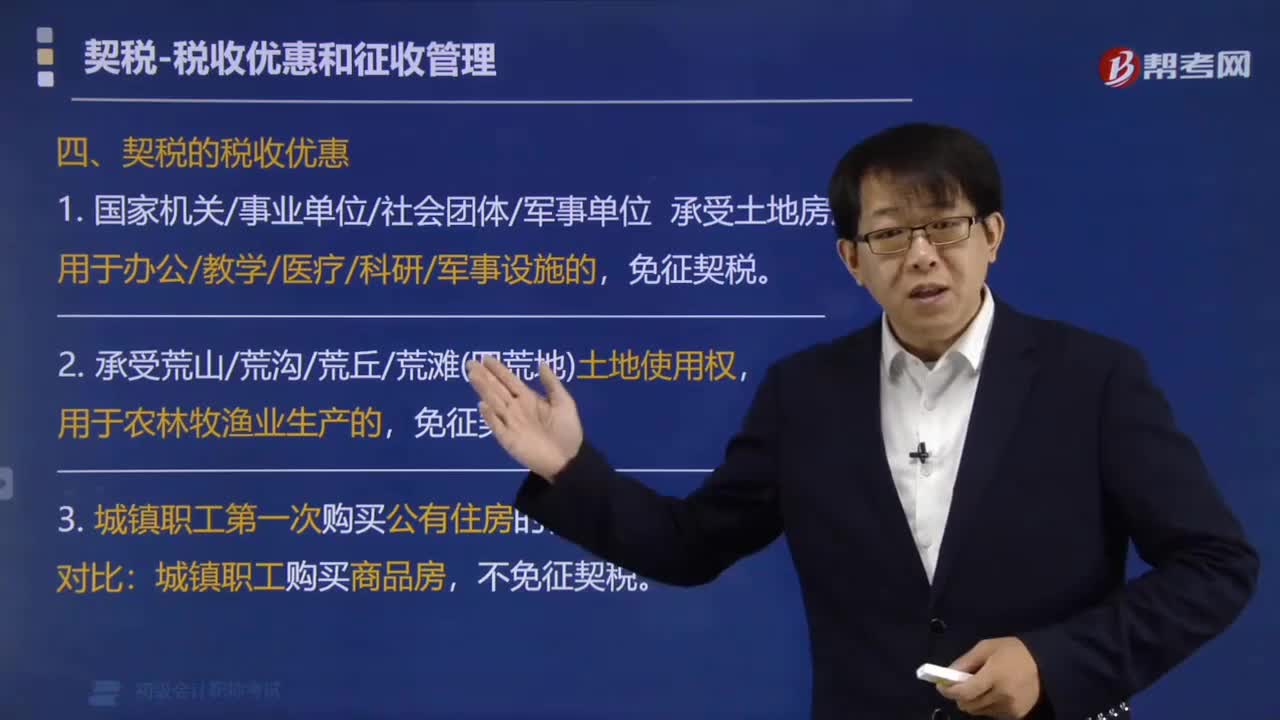

04:02契稅有哪些稅收優(yōu)惠政策?:契稅有哪些稅收優(yōu)惠政策?契稅的稅收優(yōu)惠:不免征契稅。酌情準(zhǔn)予減免征契稅。是否減免征契稅,【補(bǔ)充】經(jīng)批準(zhǔn)減免征契稅的納稅人,不再屬于減免征契稅范圍,判斷下列情形是否免征契稅:【例題·判斷題】某公立高校將原用于教學(xué)已免繳契稅的教學(xué)樓出租給某企業(yè),要征收契稅,但不需補(bǔ)繳已免繳的契稅。【解析】出租環(huán)節(jié)不交契稅,不再屬于減免征契稅范圍應(yīng)當(dāng)補(bǔ)繳已經(jīng)減免征的稅款

01:02

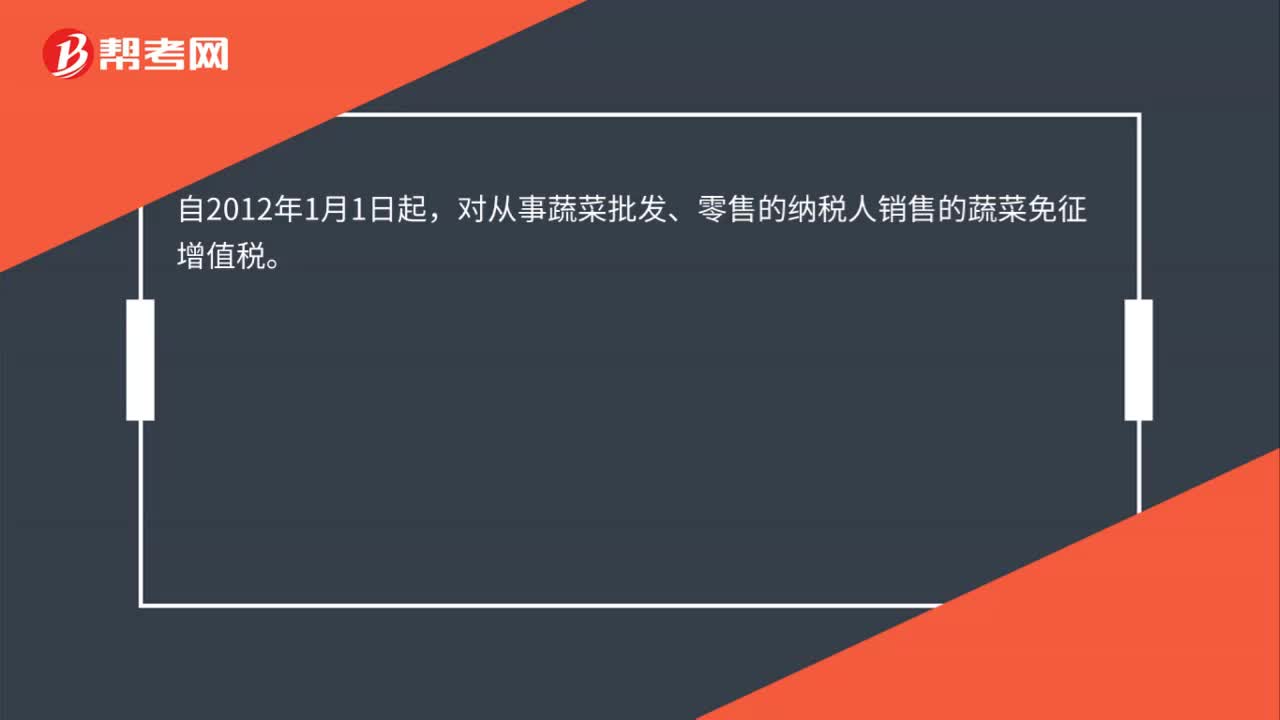

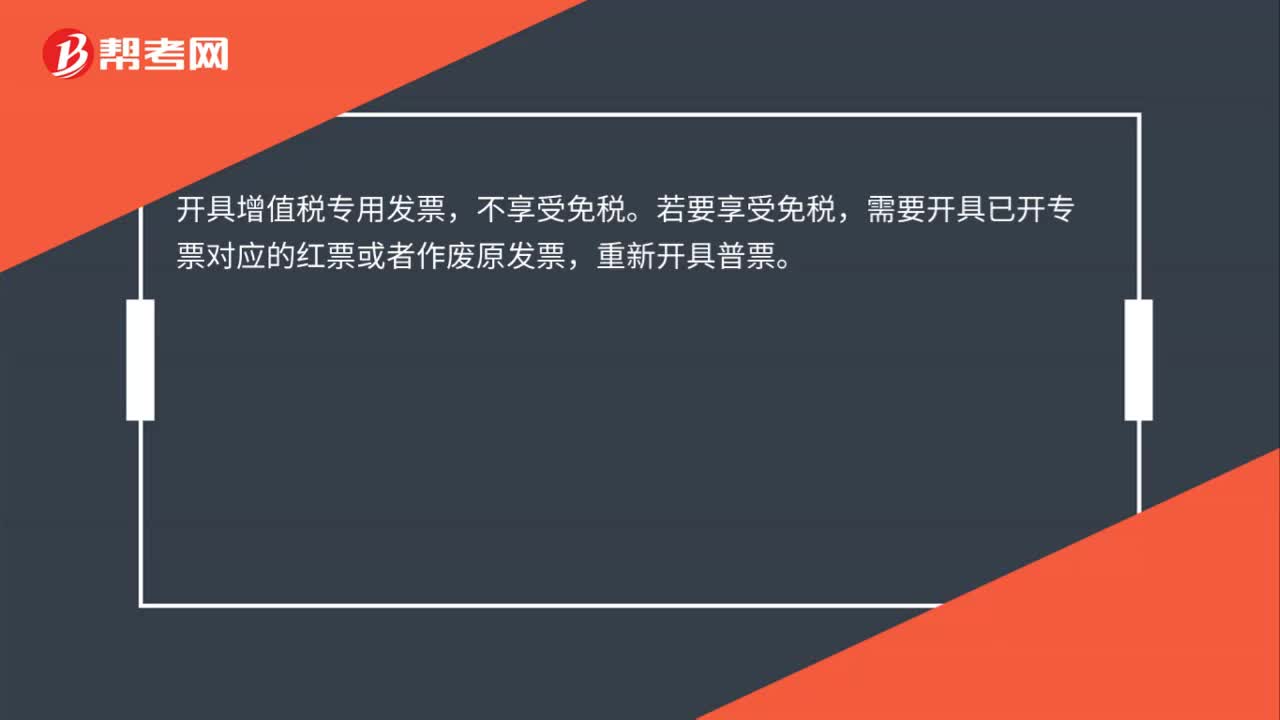

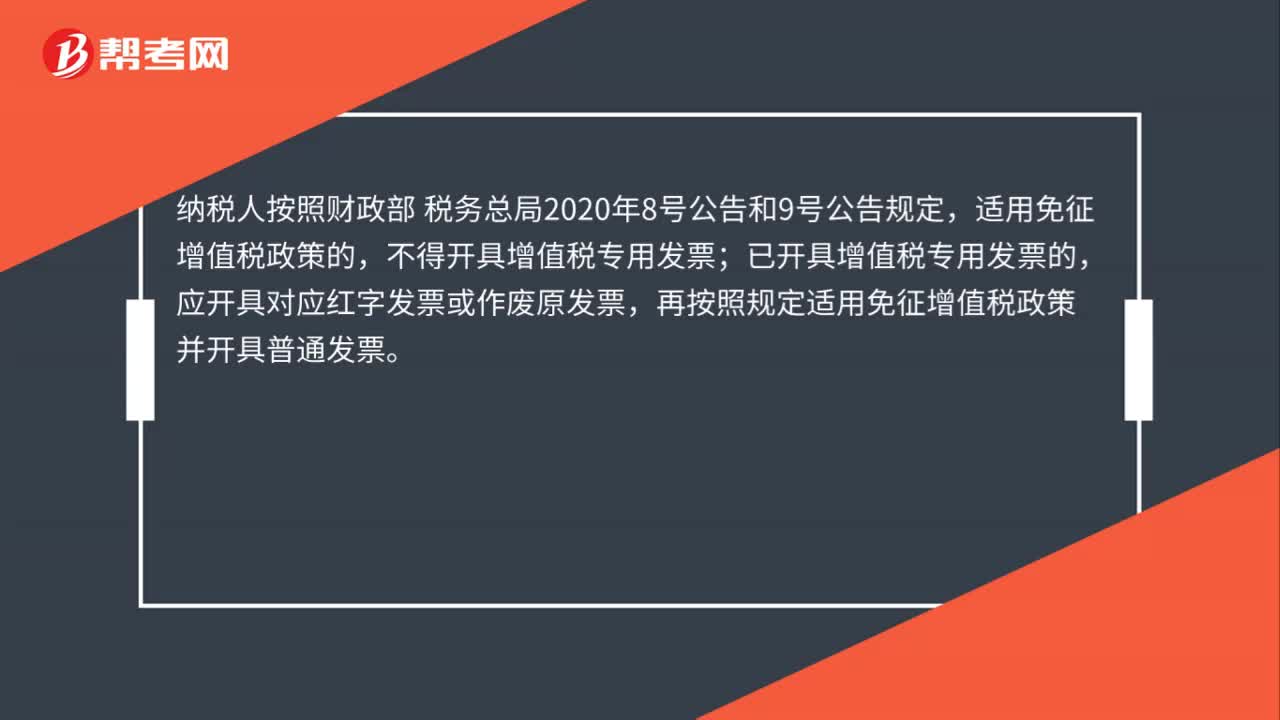

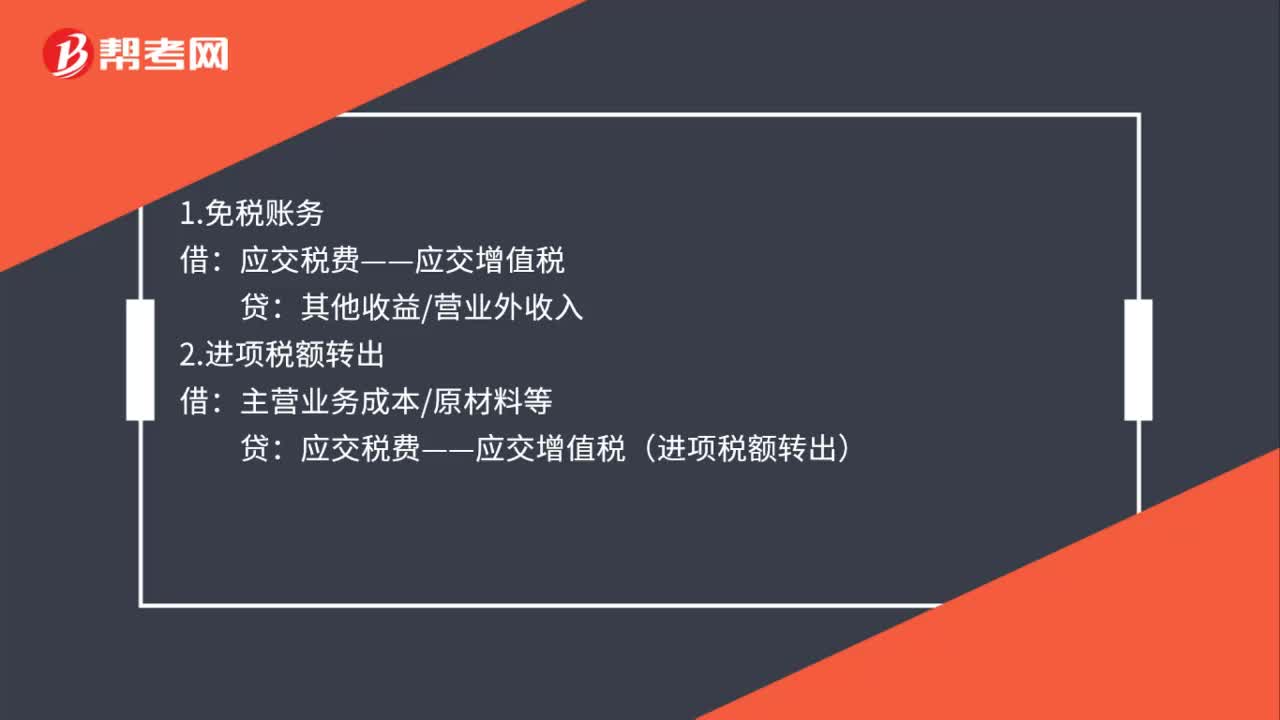

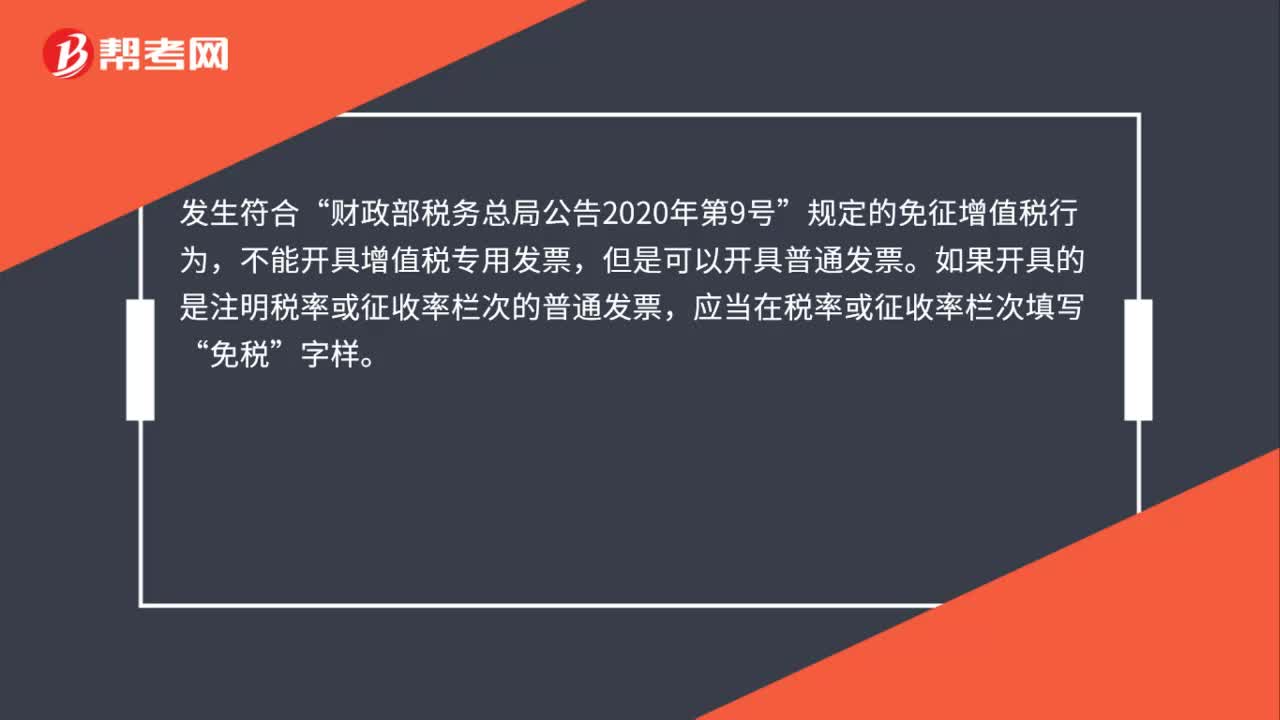

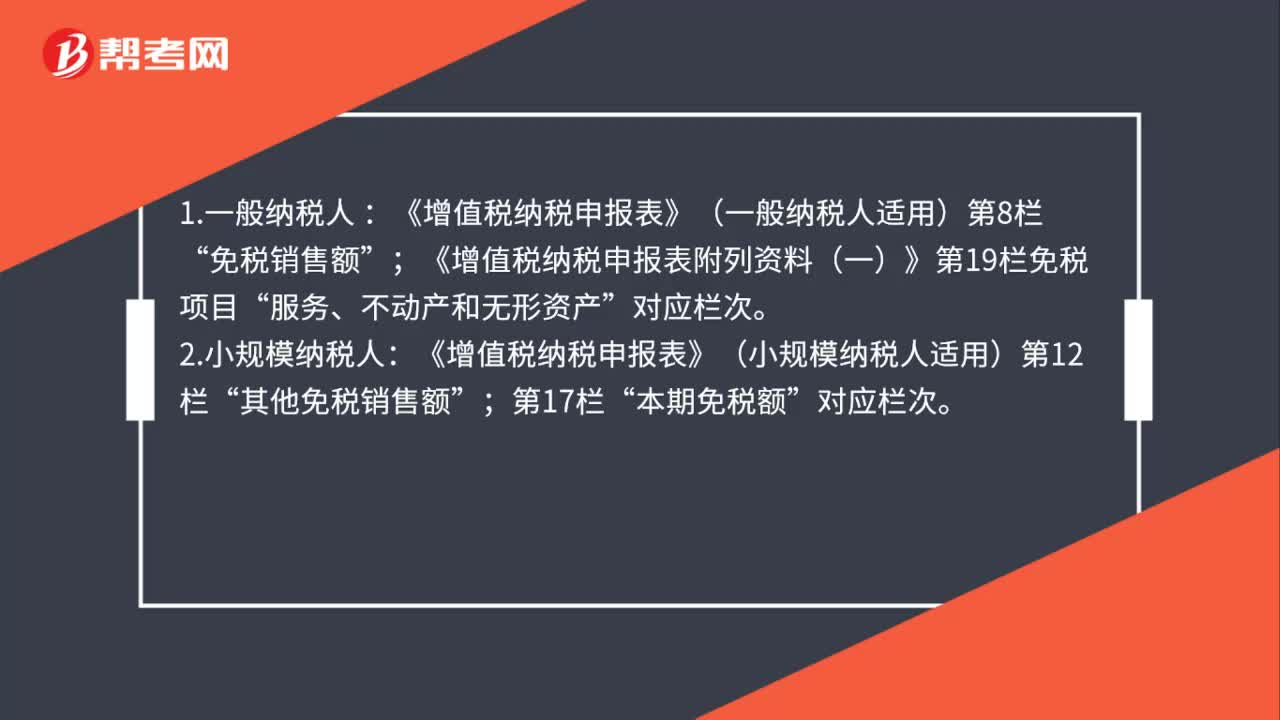

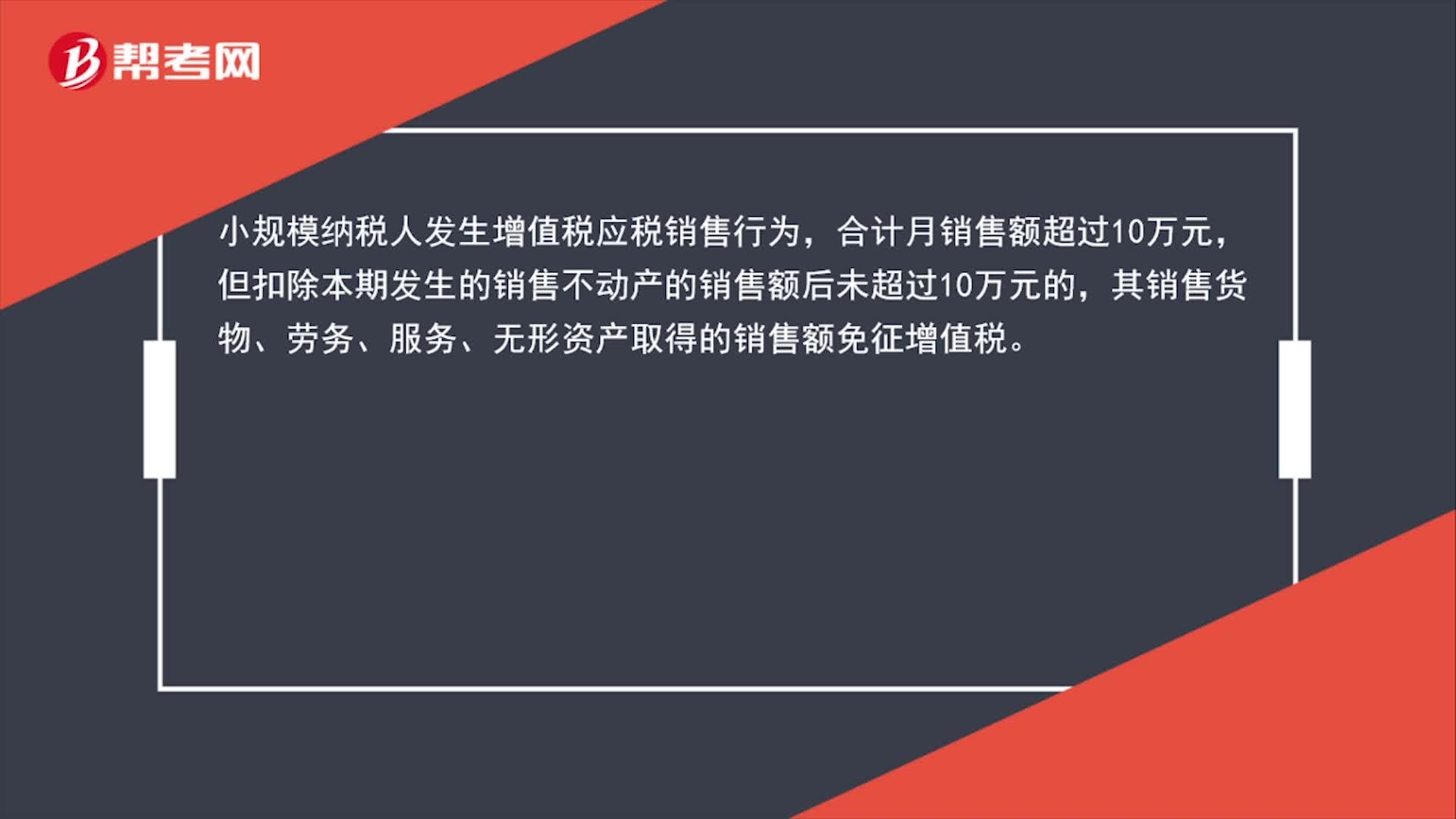

01:02小規(guī)模納稅人免稅政策是什么?:小規(guī)模納稅人免稅政策是什么?小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,合計(jì)月銷售額未超過10萬元(以1個(gè)季度為1個(gè)納稅期的,季度銷售額未超過30萬元,下同)的,免征增值稅。小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,合計(jì)月銷售額超過10萬元,但扣除本期發(fā)生的銷售不動(dòng)產(chǎn)的銷售額后未超過10萬元的,其銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)取得的銷售額免征增值稅。

05:15

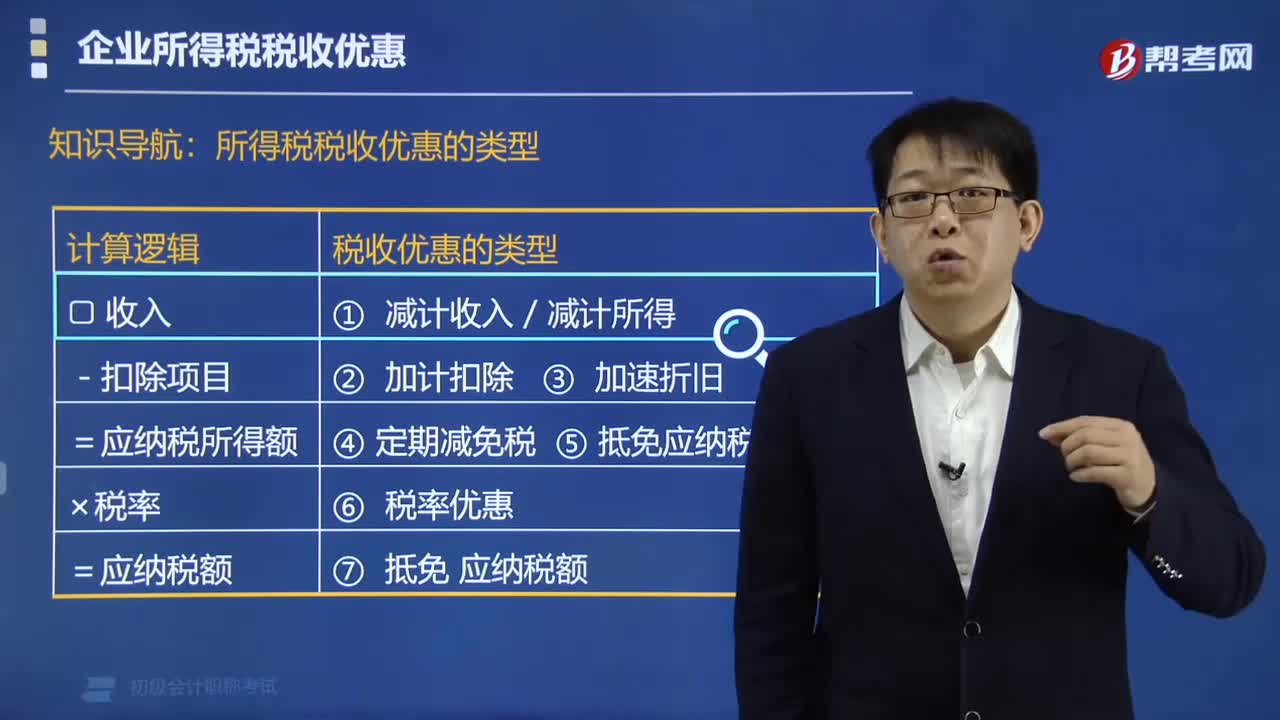

05:15農(nóng)業(yè)領(lǐng)域企業(yè)稅收有哪些優(yōu)惠政策?:農(nóng)業(yè)領(lǐng)域企業(yè)稅收有哪些優(yōu)惠政策?企業(yè)從事農(nóng)、林、牧、漁業(yè)項(xiàng)目的所得,可以免征、減征企業(yè)所得稅。一、所得稅稅收優(yōu)惠的類型。企業(yè)所得稅法的稅收優(yōu)惠方式包括免稅、減稅、加計(jì)扣除、加速折舊、減計(jì)收入、稅額抵免等;(1)蔬菜、谷物、薯類、油料、豆類、棉花、麻類、糖料、水果、堅(jiān)果的種植;(7)灌溉、農(nóng)產(chǎn)品的初加工、獸醫(yī)、農(nóng)技推廣、農(nóng)機(jī)作業(yè)和維修等農(nóng)、林、牧、漁服務(wù)業(yè)項(xiàng)目。

00:38

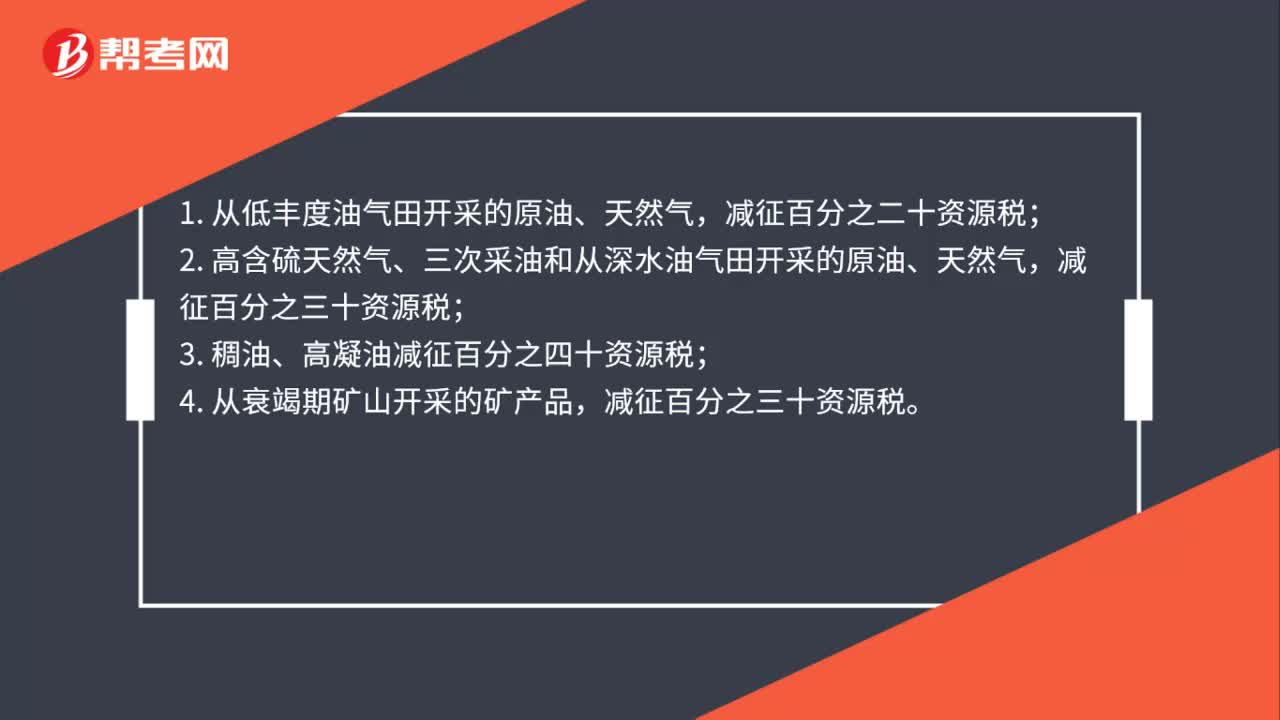

00:38資源稅的優(yōu)惠政策有哪些?:資源稅的優(yōu)惠政策有哪些?1. 從低豐度油氣田開采的原油、天然氣,2. 高含硫天然氣、三次采油和從深水油氣田開采的原油、天然氣,減征百分之三十資源稅;3. 稠油、高凝油減征百分之四十資源稅;4. 從衰竭期礦山開采的礦產(chǎn)品,減征百分之三十資源稅。

00:46

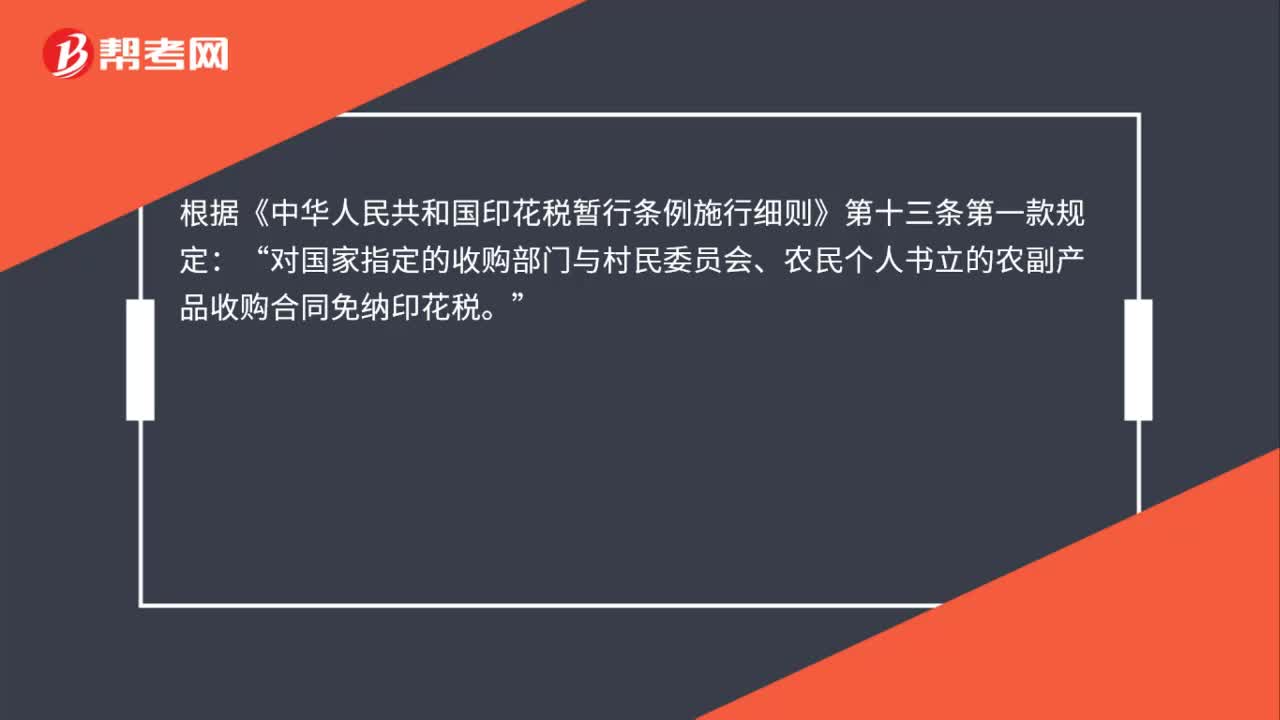

00:46農(nóng)產(chǎn)品購銷合同是否有免印花稅的政策?:農(nóng)產(chǎn)品購銷合同是否有免印花稅的政策?根據(jù)《中華人民共和國印花稅暫行條例施行細(xì)則》第十三條第一款規(guī)定:對國家指定的收購部門與村民委員會、農(nóng)民個(gè)人書立的農(nóng)副產(chǎn)品收購合同免納印花稅“另根據(jù)《財(cái)政部國家稅務(wù)總局關(guān)于農(nóng)民專業(yè)合作社有關(guān)稅收政策通知》(財(cái)稅〔2008〕81號)文件的規(guī)定。對農(nóng)民專業(yè)合作社與本社成員簽訂的農(nóng)業(yè)產(chǎn)品和農(nóng)業(yè)生產(chǎn)資料購銷合同”免征印花稅。

00:33

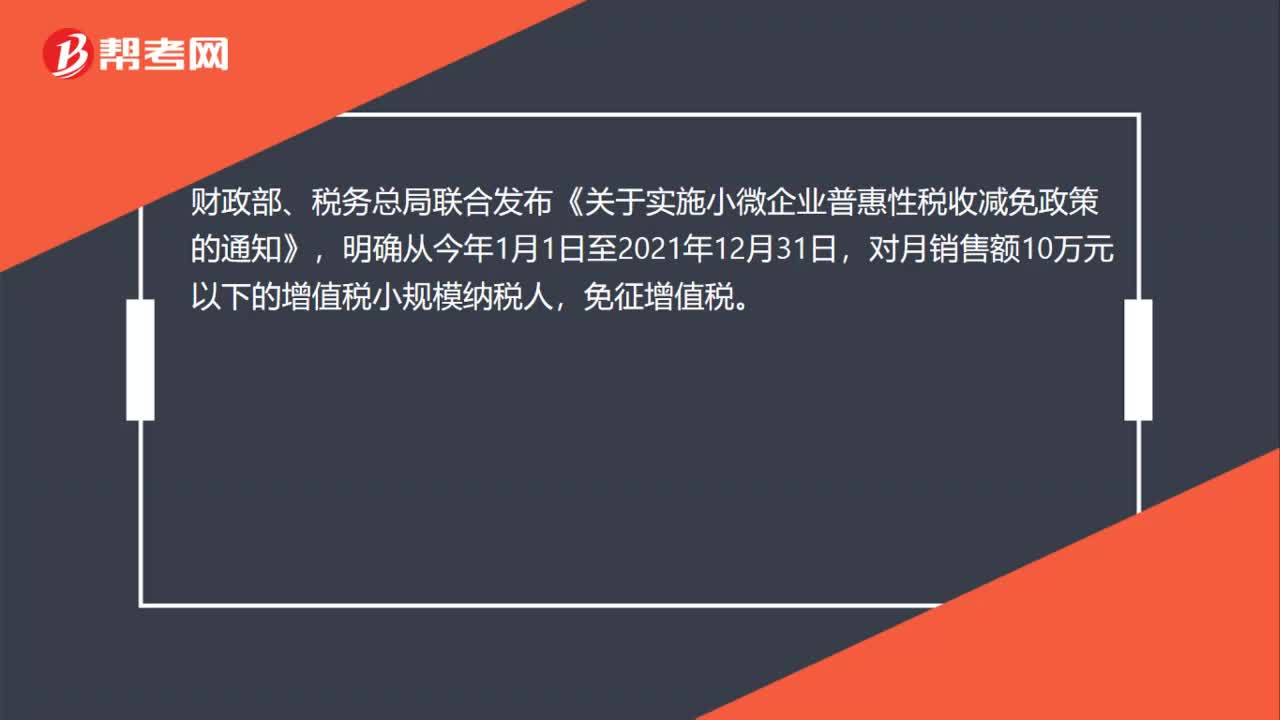

00:33小規(guī)模納稅人免稅政策到什么時(shí)候?:小規(guī)模納稅人免稅政策到什么時(shí)候?財(cái)政部、稅務(wù)總局聯(lián)合發(fā)布《關(guān)于實(shí)施小微企業(yè)普惠性稅收減免政策的通知》,明確從今年1月1日至2021年12月31日,對月銷售額10萬元以下的增值稅小規(guī)模納稅人,免征增值稅。

03:20

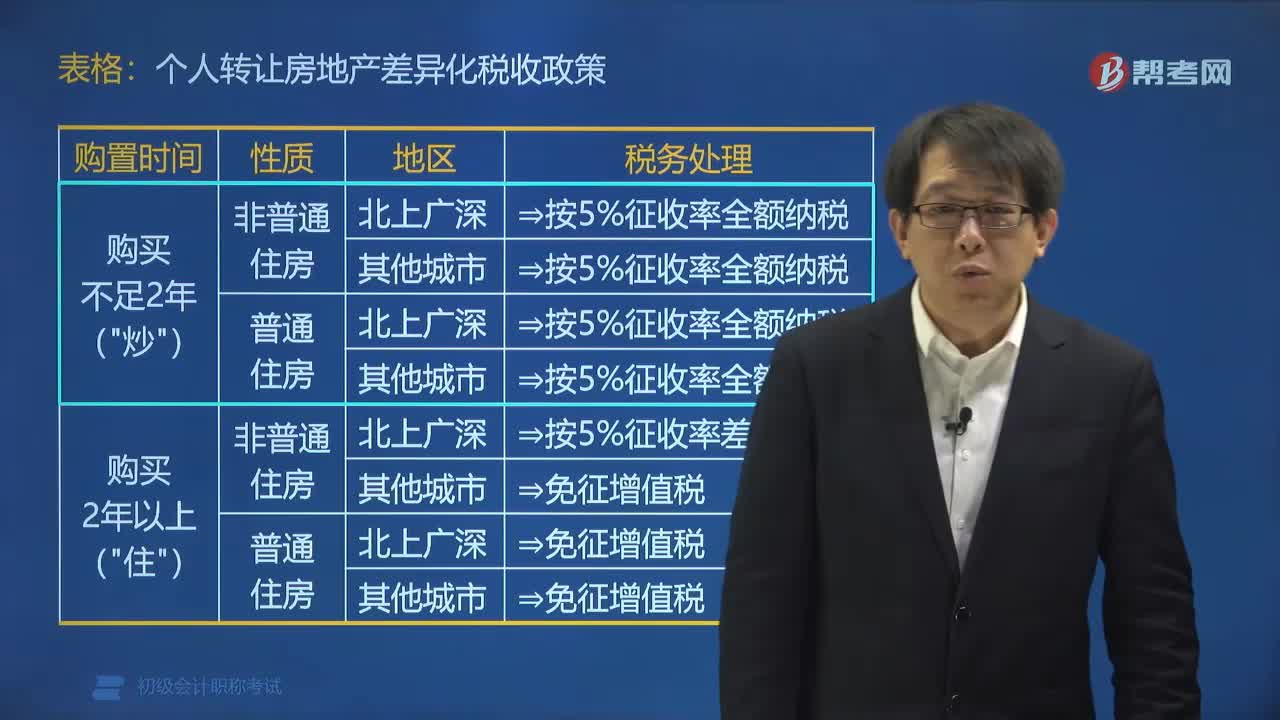

03:20個(gè)人轉(zhuǎn)讓房地產(chǎn)有哪些稅收政策?:根據(jù)《財(cái)政部 國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改增值稅試點(diǎn)的通知》政策規(guī)定:按照5%的征收率全額繳納增值稅;下列關(guān)于個(gè)人將住房對外銷售的稅收政策,李某將位于北京的2013年購買的非普通住房對外銷售,王某將位于上海的2015年購買的普通住房對外銷售,張某將位于大連的2013年購買的非普通住房對外銷售;【解析】個(gè)人將購買不足2年的住房對外銷售的,按照5%的征收率全額繳納增值稅(選項(xiàng)D錯(cuò)誤);

01:42

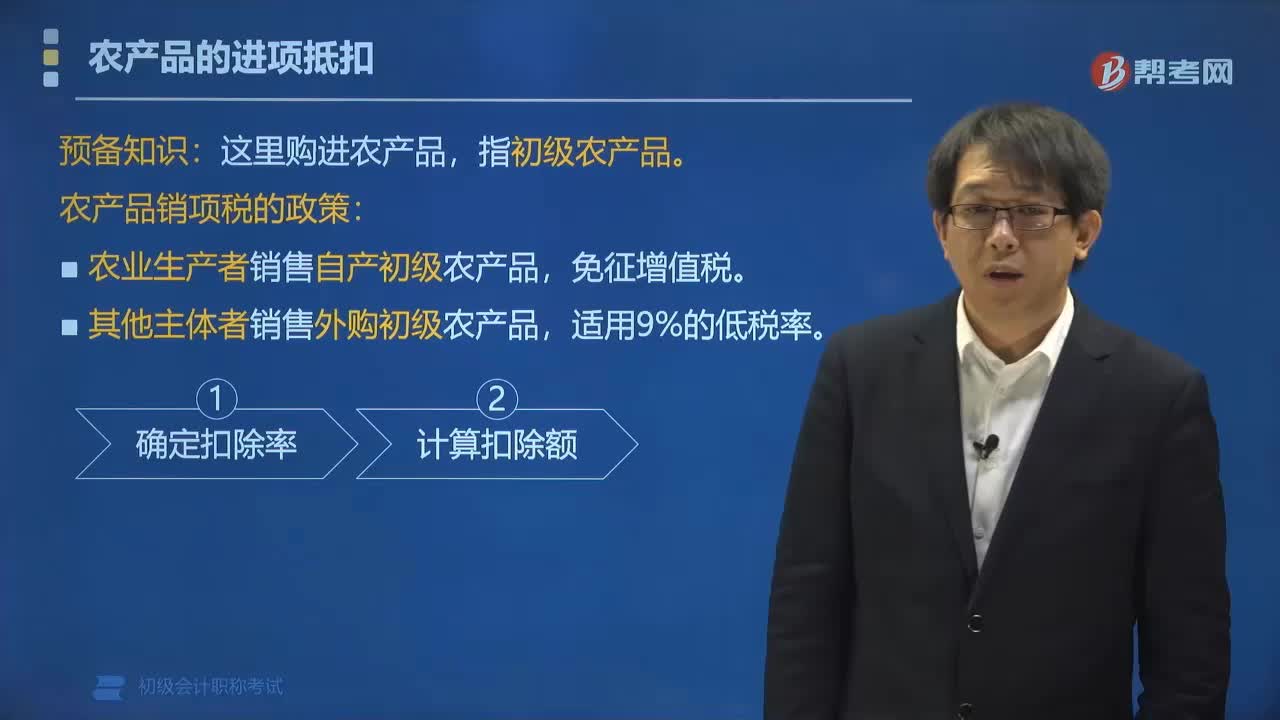

01:42農(nóng)產(chǎn)品銷項(xiàng)稅有哪些政策?:【提示】這里購進(jìn)農(nóng)產(chǎn)品,(1)農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)初級農(nóng)產(chǎn)品,向農(nóng)戶提供畜禽苗、飼料、獸藥及疫苗等(所有權(quán)屬于公司),農(nóng)戶飼養(yǎng)畜禽苗至成品后交付公司回收,公司將回收的成品畜禽用于銷售。納稅人回收再銷售畜禽,屬于農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)農(nóng)產(chǎn)品,應(yīng)根據(jù)《中華人民共和國增值稅暫行條例》的有關(guān)規(guī)定免征增值稅。(2)其他主體者銷售外購初級農(nóng)產(chǎn)品。

02:57

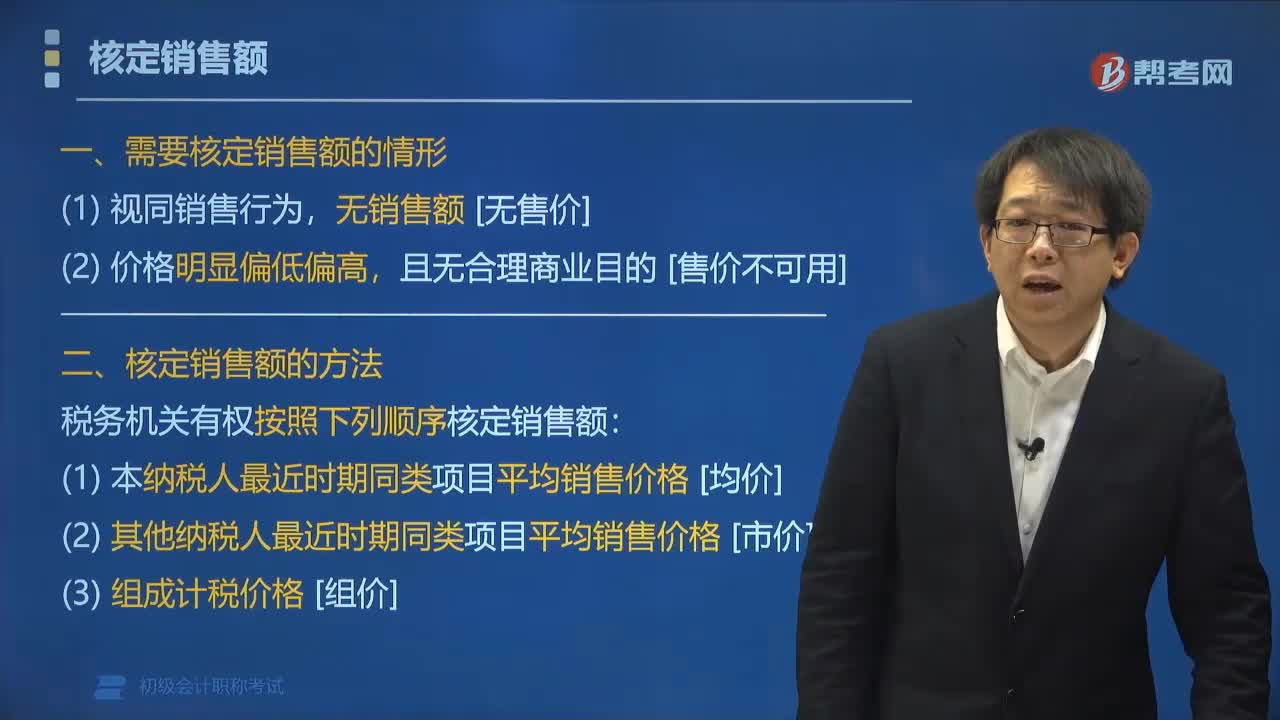

02:57需要核定銷售額的情形有哪些?:納稅人發(fā)生應(yīng)稅銷售行為的價(jià)格明顯偏低并無正當(dāng)理由的,稅務(wù)機(jī)關(guān)有權(quán)按照下列順序核定銷售額;(1)本納稅人最近時(shí)期同類項(xiàng)目平均銷售價(jià)格[均價(jià)]。(2)其他納稅人最近時(shí)期同類項(xiàng)目平均銷售價(jià)格[市價(jià)]:【例題?多選題】納稅人銷售貨物或者提供應(yīng)稅勞務(wù)的價(jià)格明顯偏低且無正當(dāng)理由的或者有視同銷售貨物行為而無銷售額,A.按納稅人最近時(shí)期同類貨物的平均銷售價(jià)格確定;

02:47

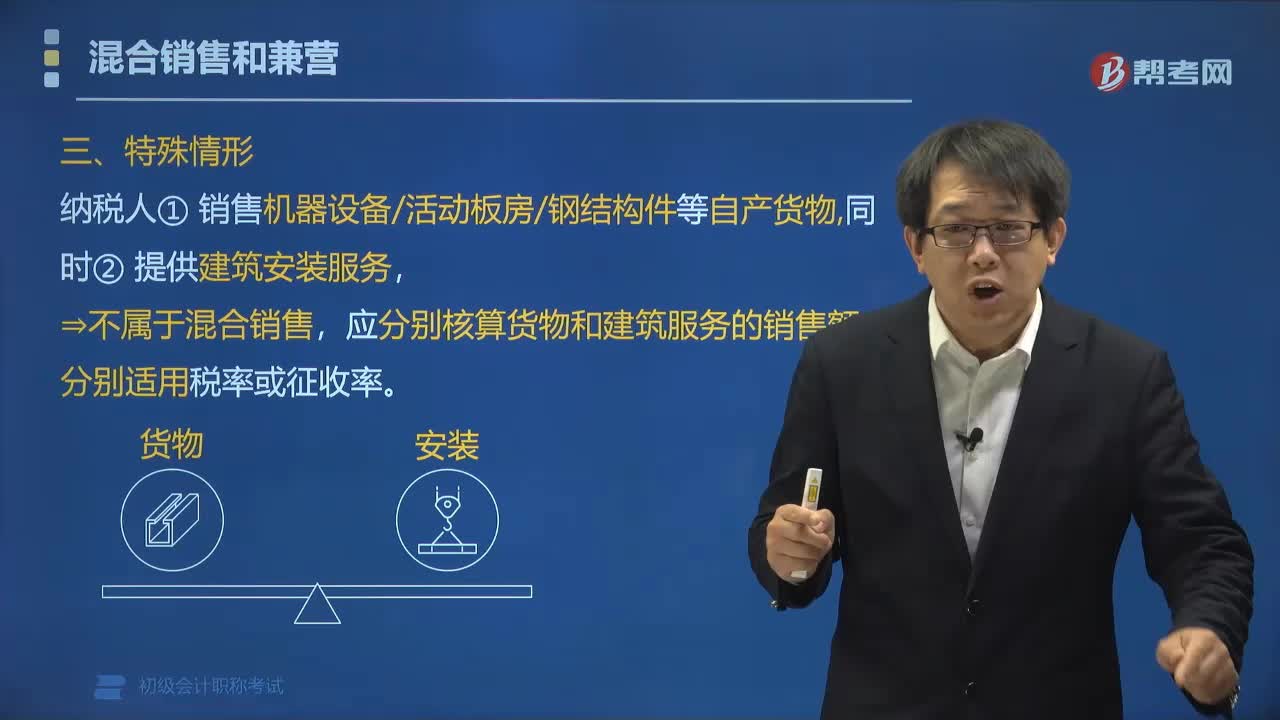

02:47營業(yè)稅征稅中對混合銷售的特殊情況有哪些規(guī)定?:營業(yè)稅征稅中對混合銷售的特殊情況有哪些規(guī)定?應(yīng)分別核算貨物和建筑服務(wù)的銷售額,應(yīng)當(dāng)分別核算應(yīng)稅勞務(wù)的營業(yè)額和貨物的銷售額,納稅人兼營應(yīng)稅行為和貨物或者非應(yīng)稅勞務(wù)的,應(yīng)當(dāng)分別核算應(yīng)稅行為的營業(yè)額和貨物或者非應(yīng)稅勞務(wù)的銷售額,貨物或者非應(yīng)稅勞務(wù)銷售額不繳納營業(yè)稅;【例題?單選題】關(guān)于納稅人銷售活動(dòng)板房、機(jī)器設(shè)備、鋼結(jié)構(gòu)件等自產(chǎn)貨物的同時(shí)提供建筑、安裝服務(wù),B.全部銷售額按銷售貨物繳納增值稅。

05:02

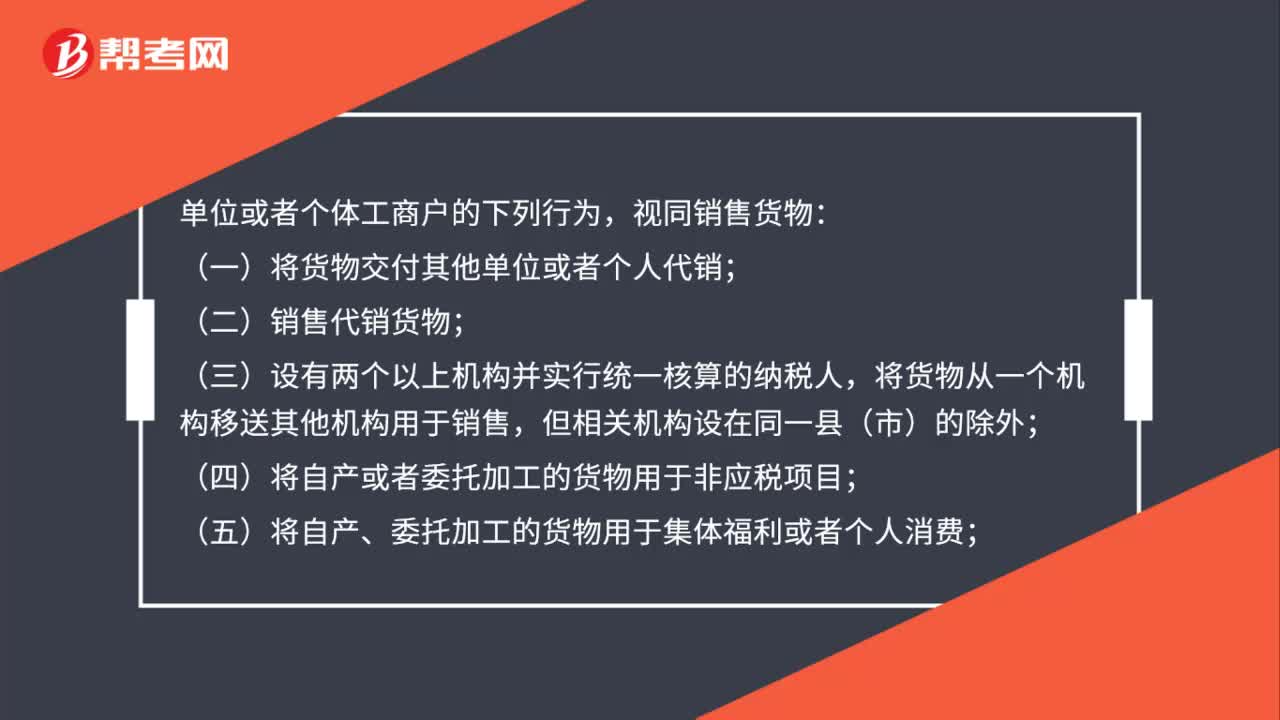

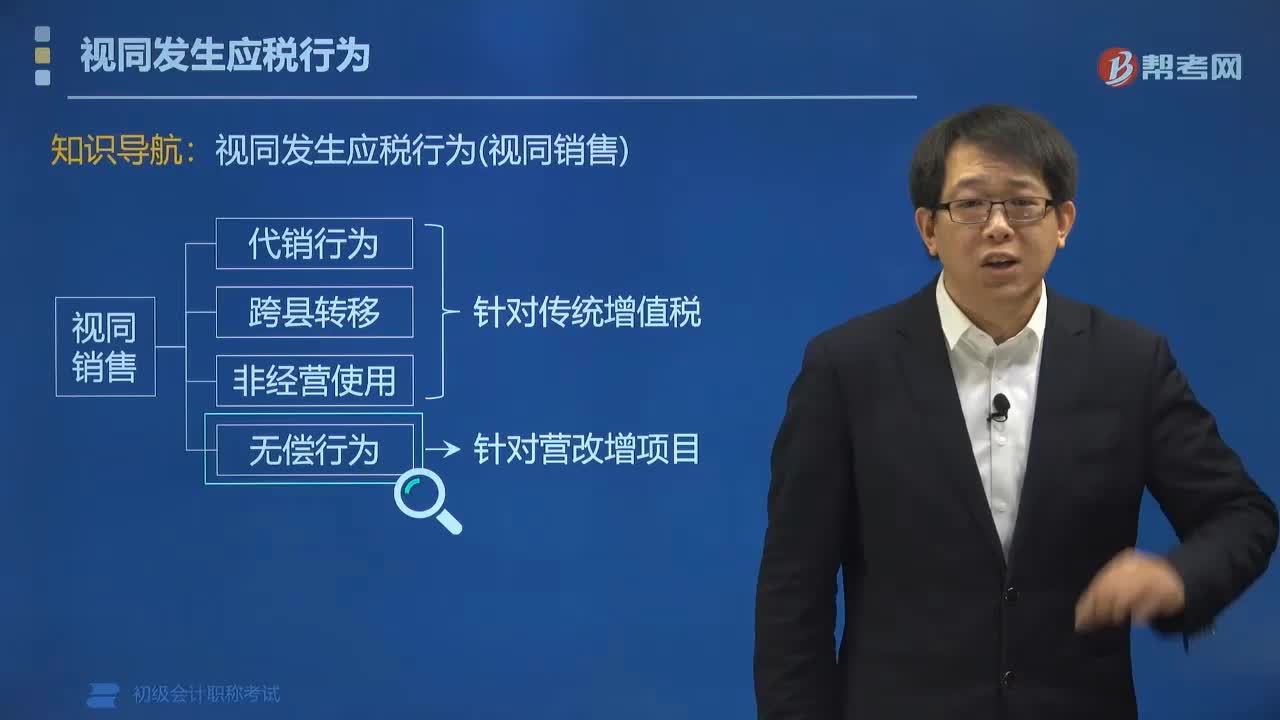

05:02營改增項(xiàng)目中視同銷售的情形有哪些?:營改增項(xiàng)目中視同銷售的情形有哪些?下列情形視同銷售服務(wù):(1)單位或個(gè)體工商戶向單位或者個(gè)人無償提供服務(wù)。無償行為的視同銷售:愛心傳遞中的的視同銷售,食品廠老板為災(zāi)區(qū)兒童捐贈100箱餅干?要視同銷售。運(yùn)輸公司老板免費(fèi)將餅干運(yùn)送到災(zāi)區(qū) ?不視同銷售,【例題?多選題】甲企業(yè)為增值稅一般納稅人,【解析】A屬于銷售C屬于租賃服務(wù)企業(yè)將自行開發(fā)房產(chǎn)轉(zhuǎn)為自用不符合增值稅關(guān)于視同銷售的規(guī)定不屬于視同銷售的范圍

07:31

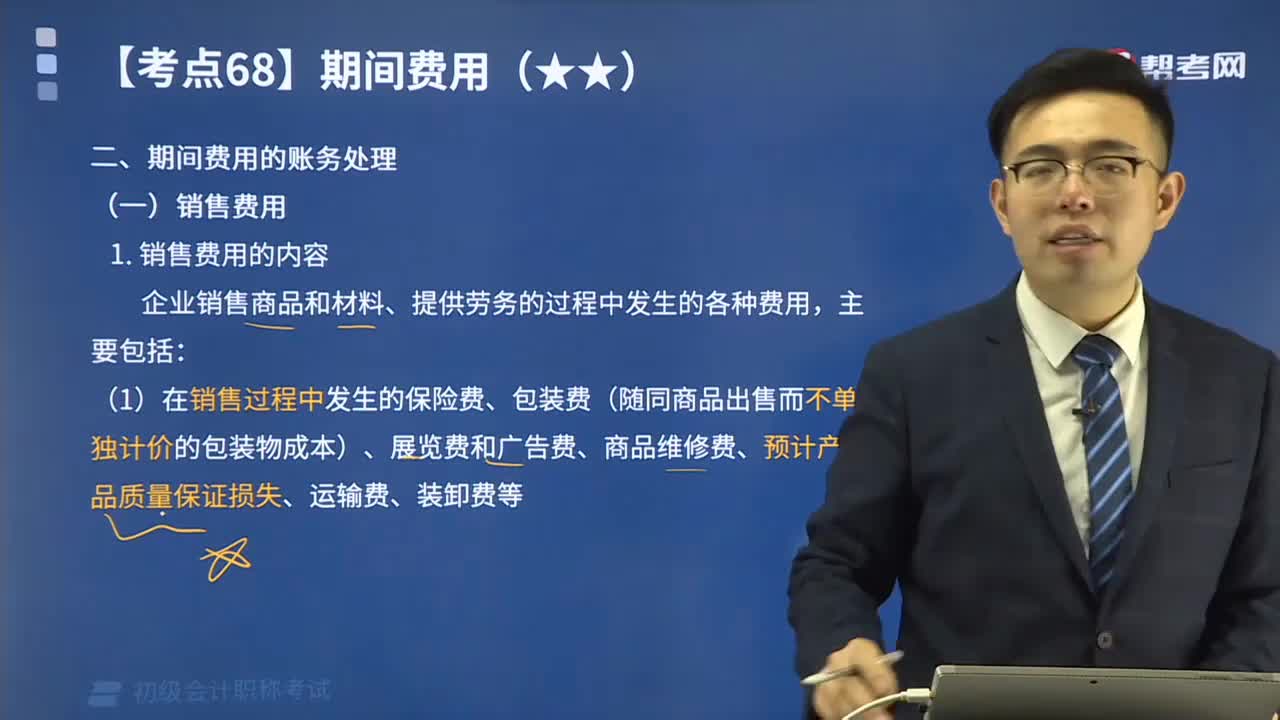

07:31期間費(fèi)用中的銷售費(fèi)用包含了哪些內(nèi)容?:銷售費(fèi)用指的是企業(yè)銷售商品和材料、提供勞務(wù)的過程中發(fā)生的各種費(fèi)用

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日