初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

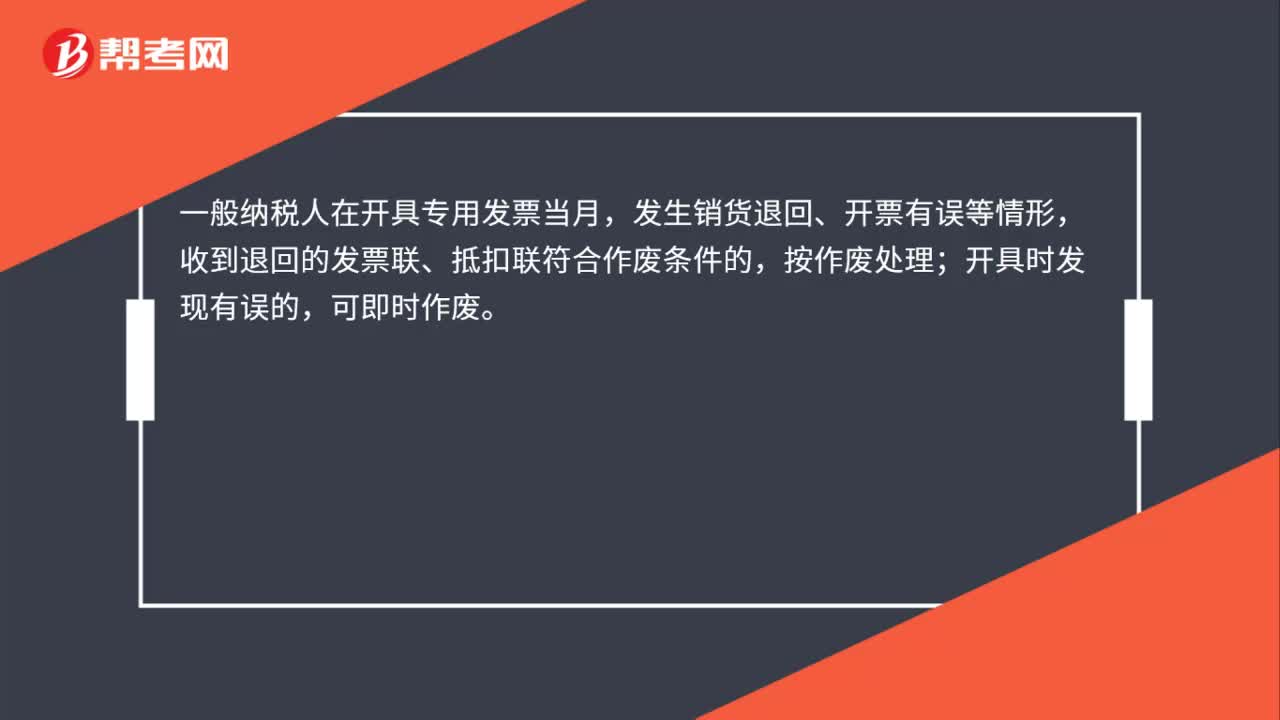

適用疫情防控免征增值稅政策,但已開專票跨月的如何處理?

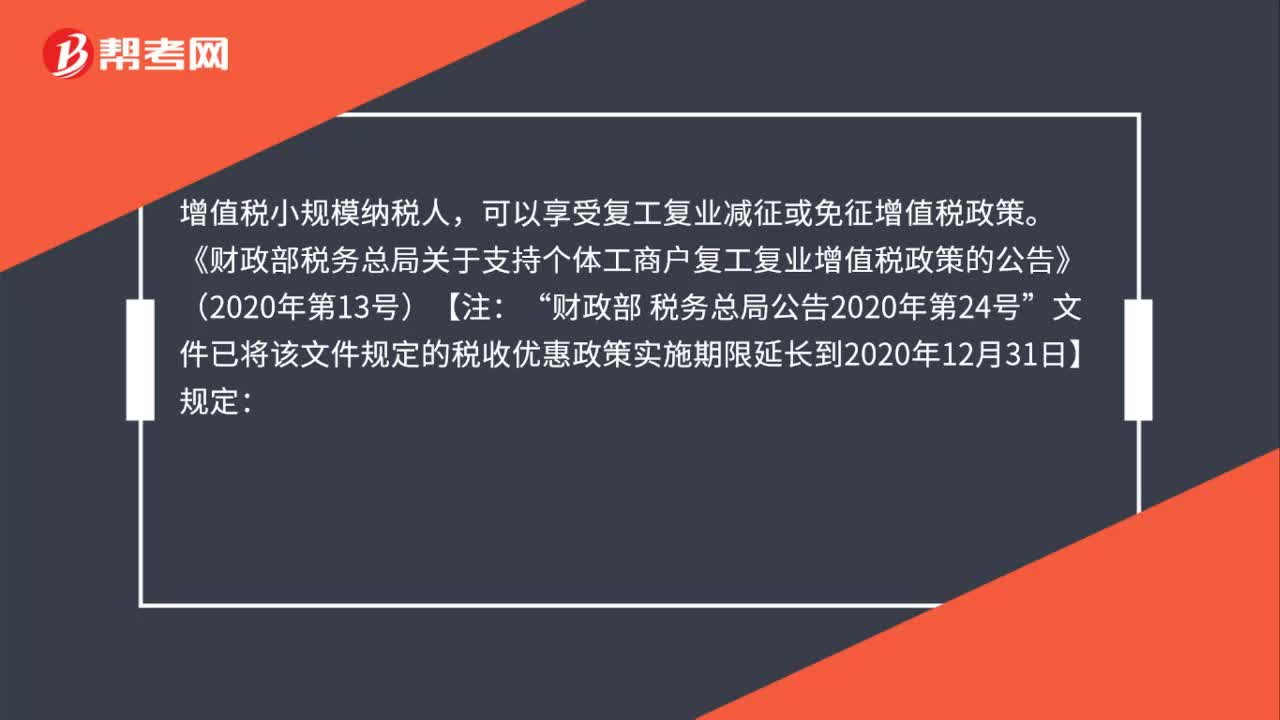

對(duì)于疫情免征增值稅的問題,怎樣界定疫情和非疫情收入?

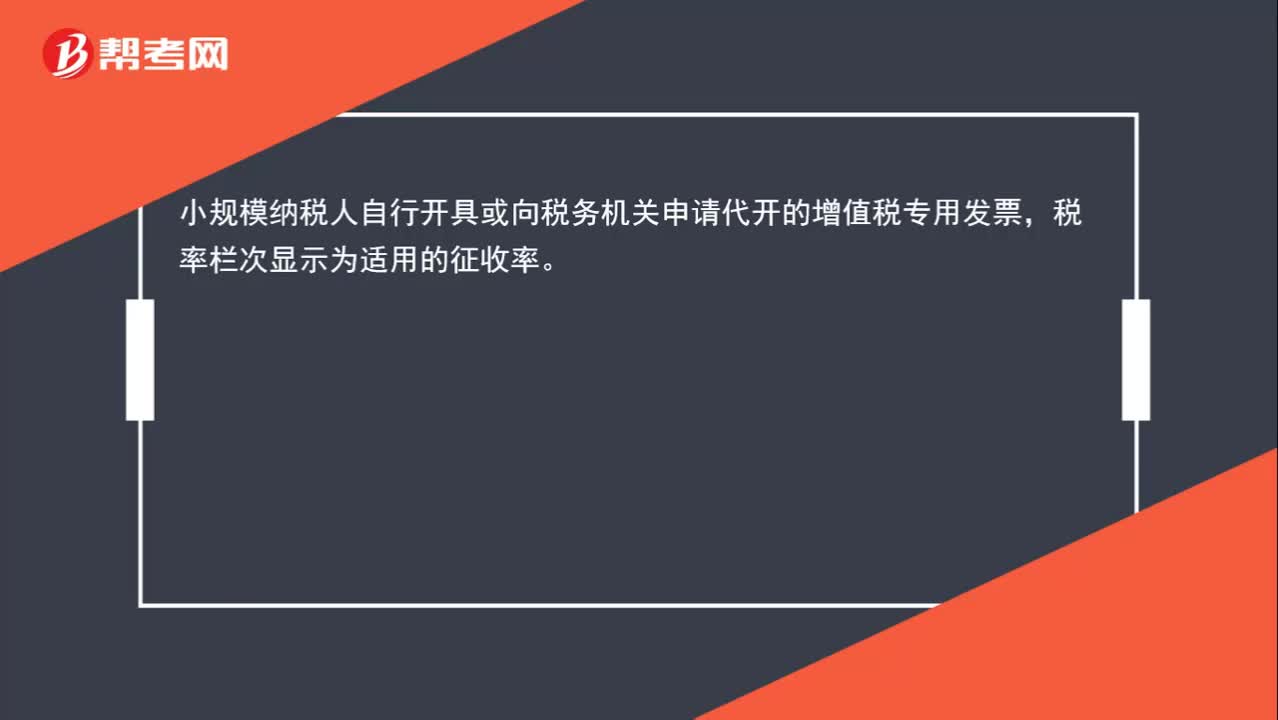

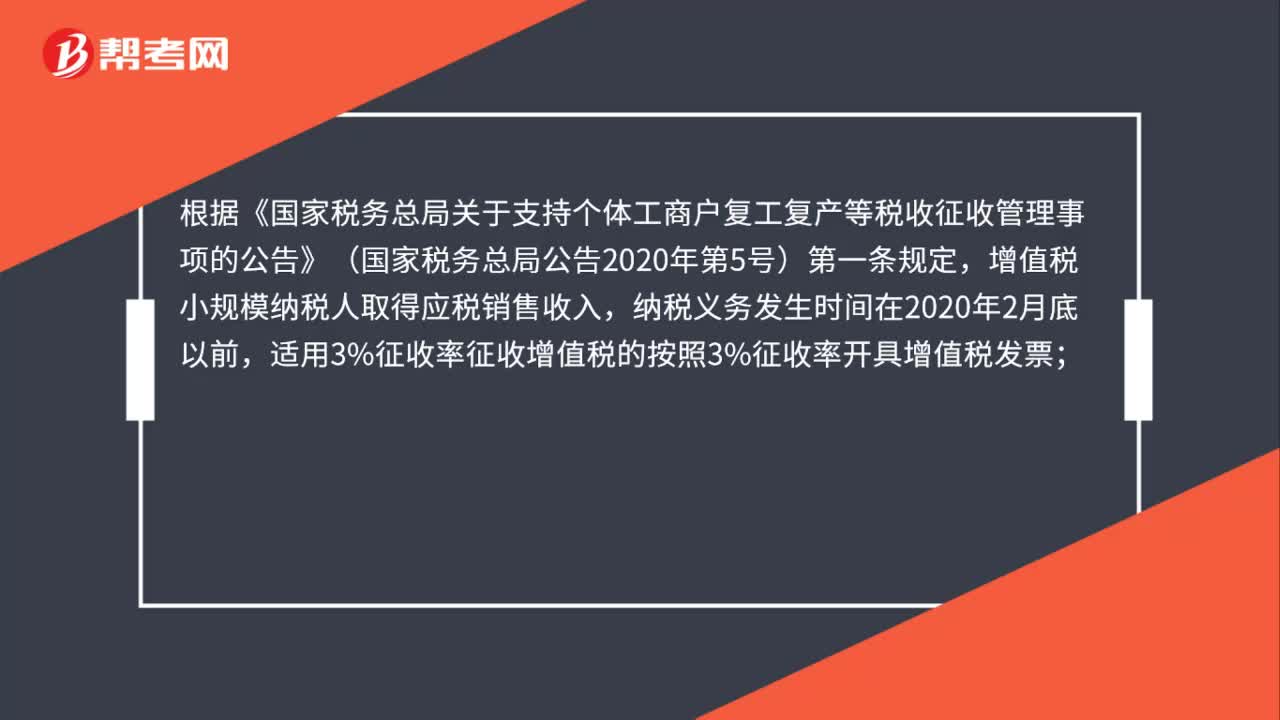

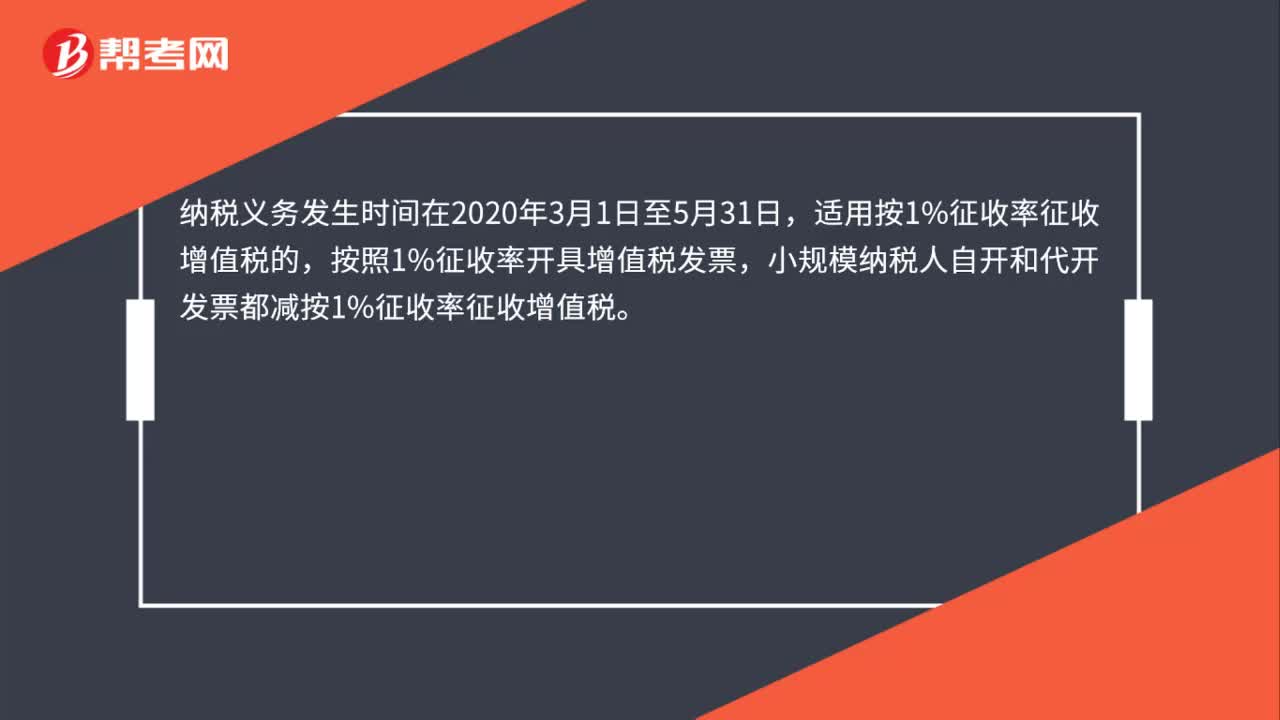

小規(guī)模納稅人如何適用征收率?發(fā)票如何開具?

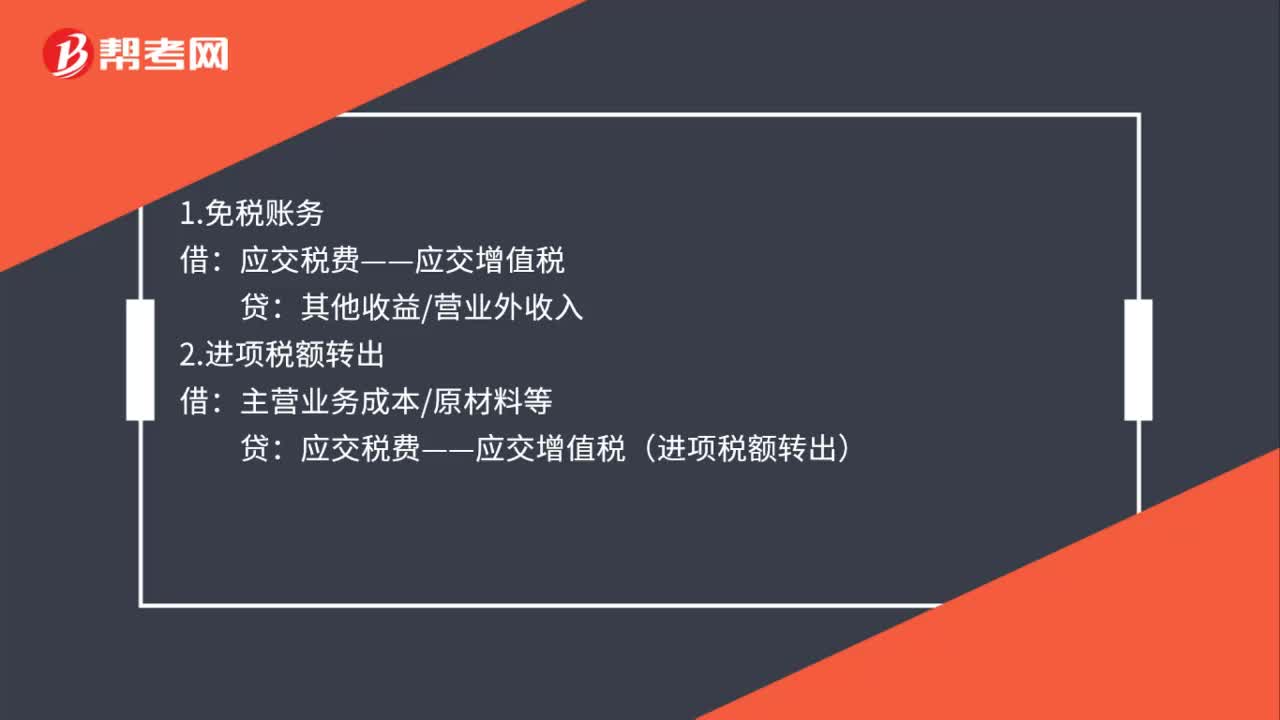

疫情期間免征增值稅的賬務(wù)處理是什么?

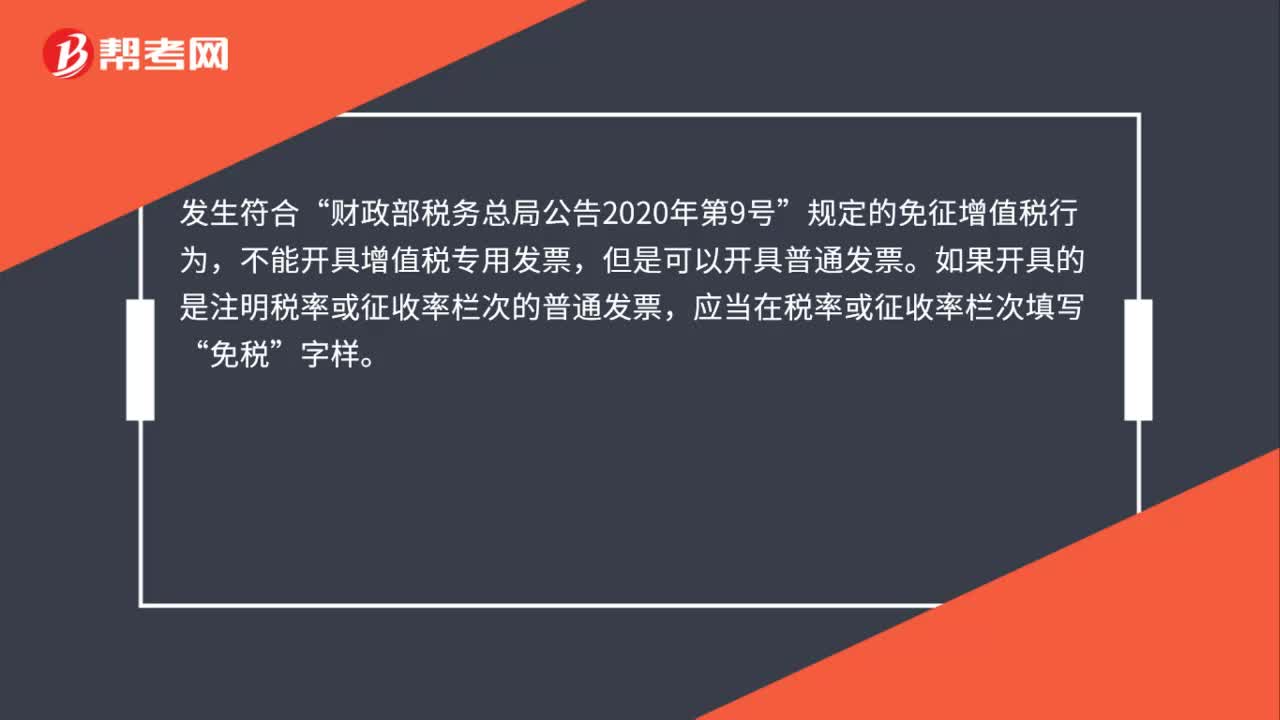

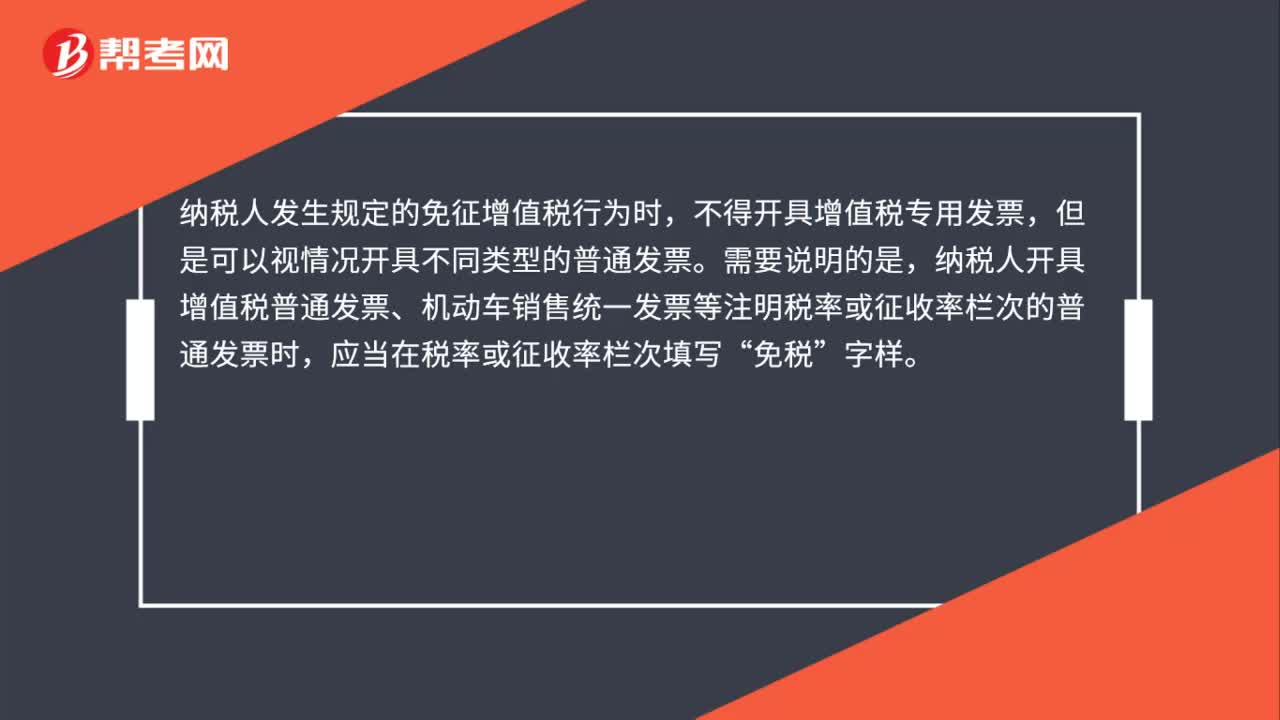

疫情防控期間無償捐贈(zèng)免征增值稅如何開具發(fā)票?

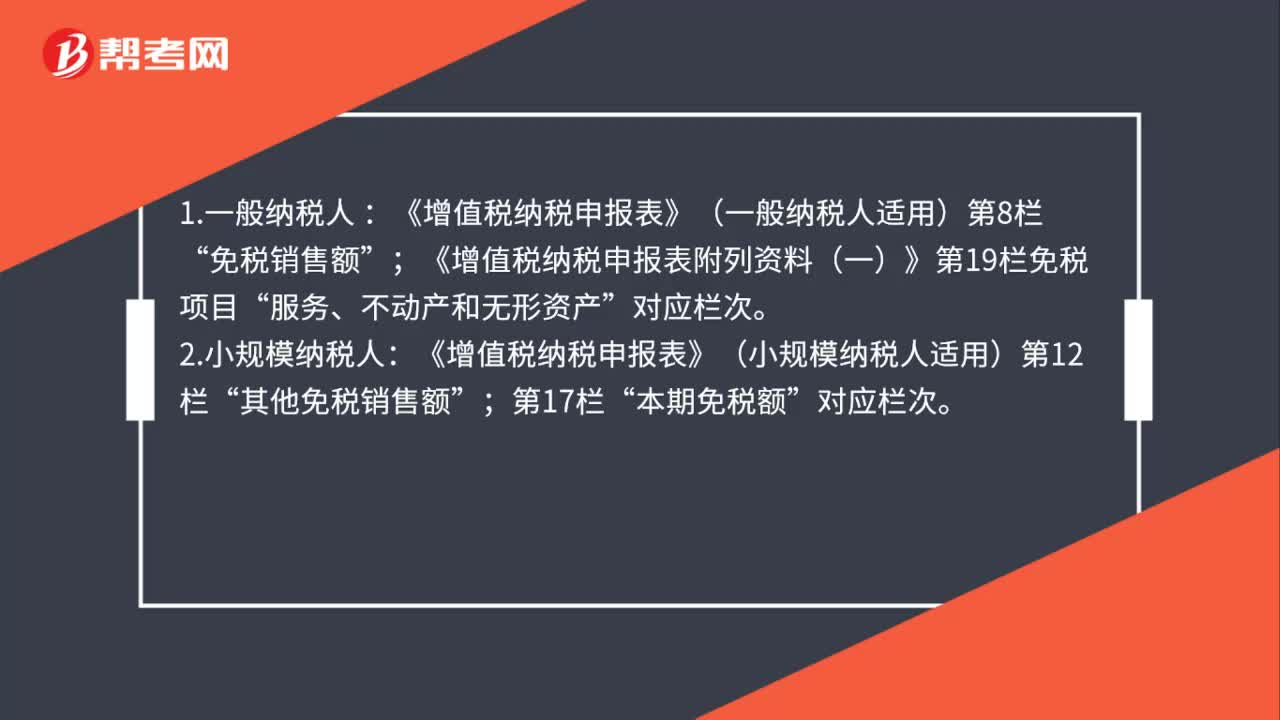

疫情防控免征增值稅優(yōu)惠,發(fā)票未開如何填報(bào)免稅銷售額?

補(bǔ)開已繳納增值稅的發(fā)票,如何填寫增值稅納稅申報(bào)表?

款已付清但發(fā)票未到如何做賬務(wù)處理?

二手車經(jīng)銷增值稅政策調(diào)整,經(jīng)紀(jì)公司適用增值稅政策有無變化?

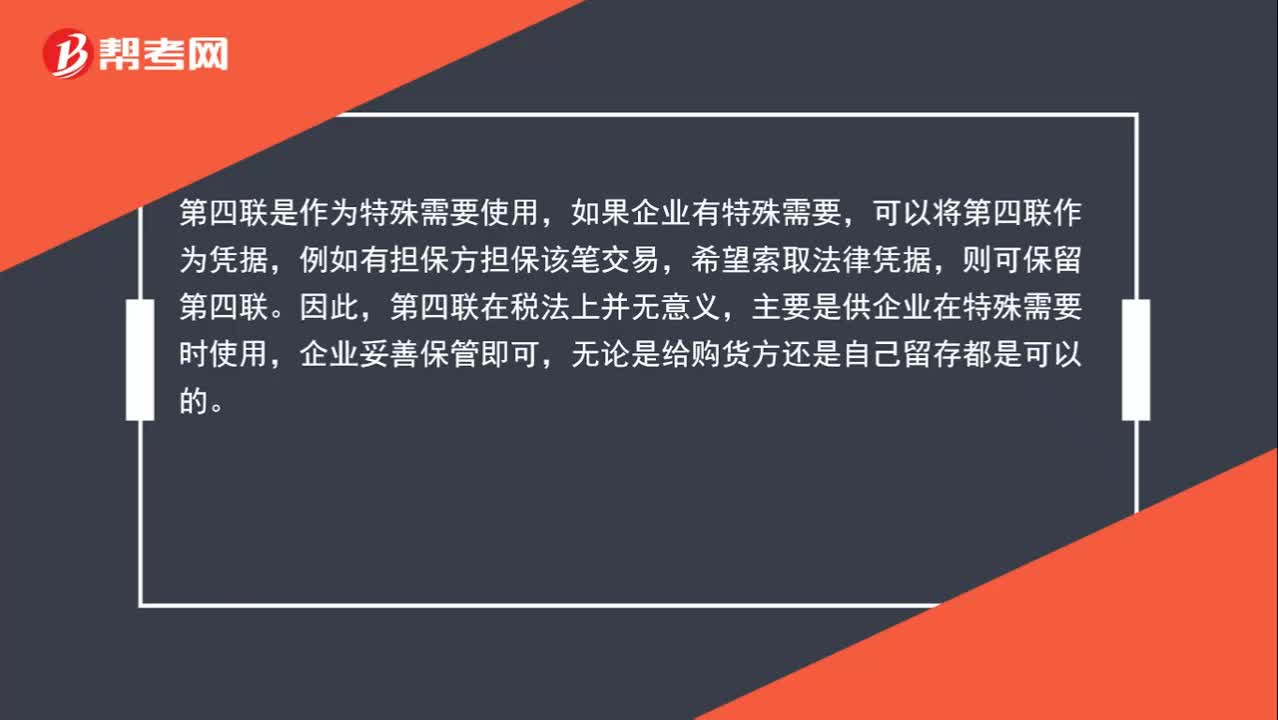

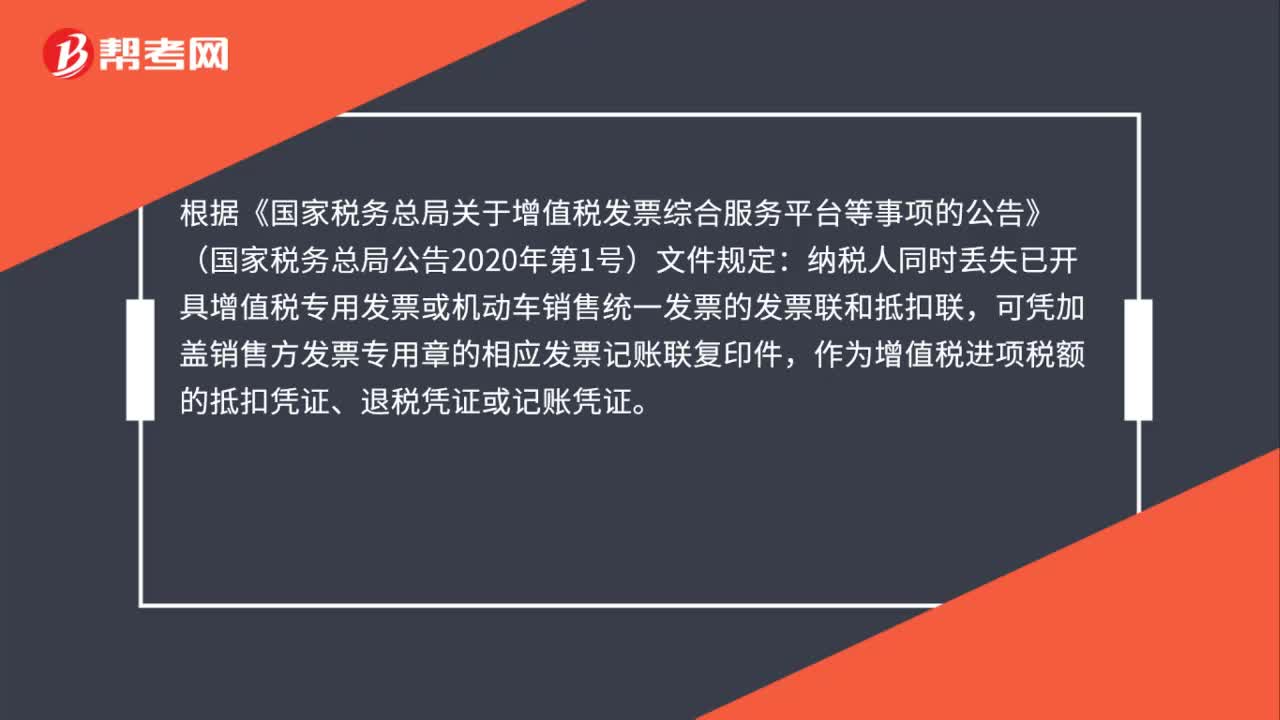

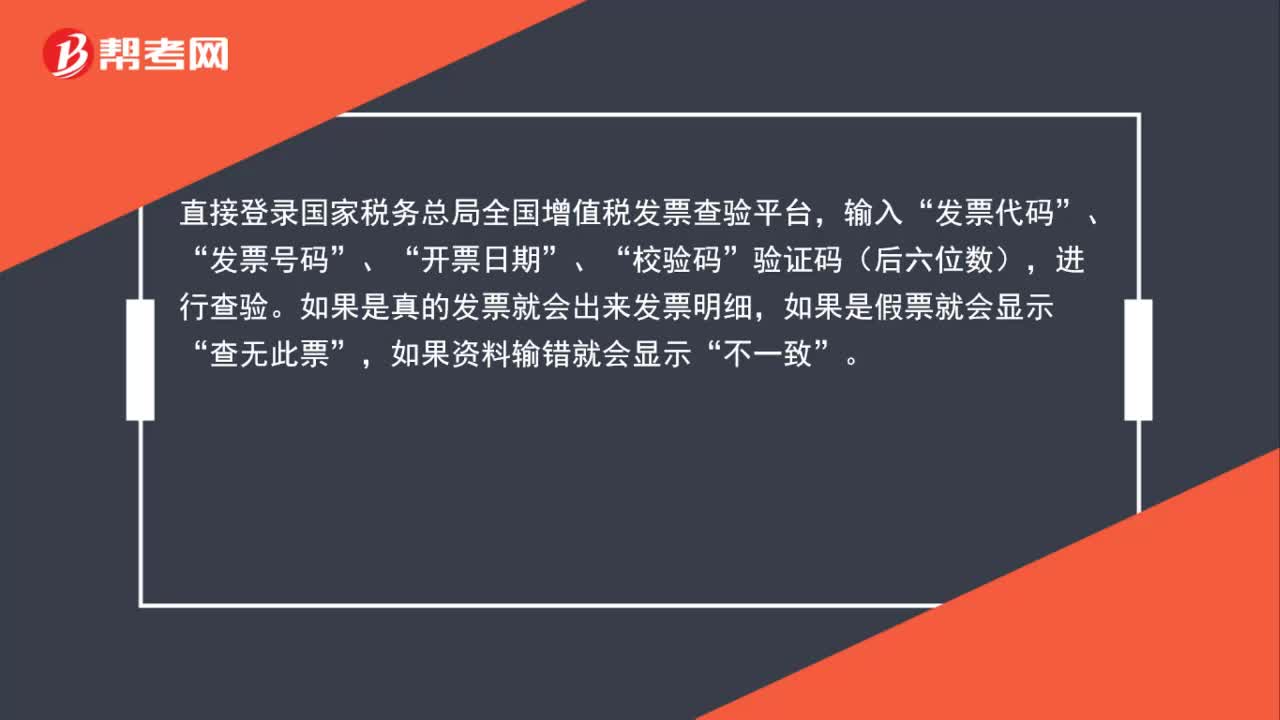

增值稅專用發(fā)票丟失如何處理?

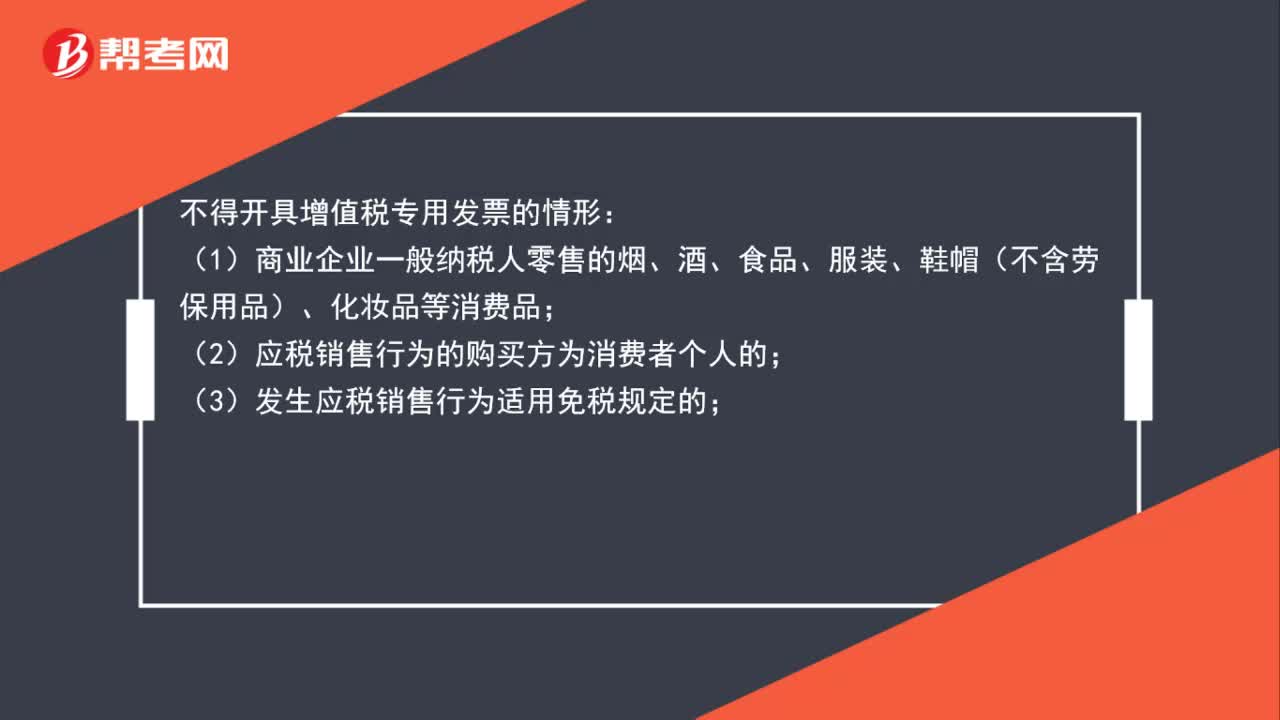

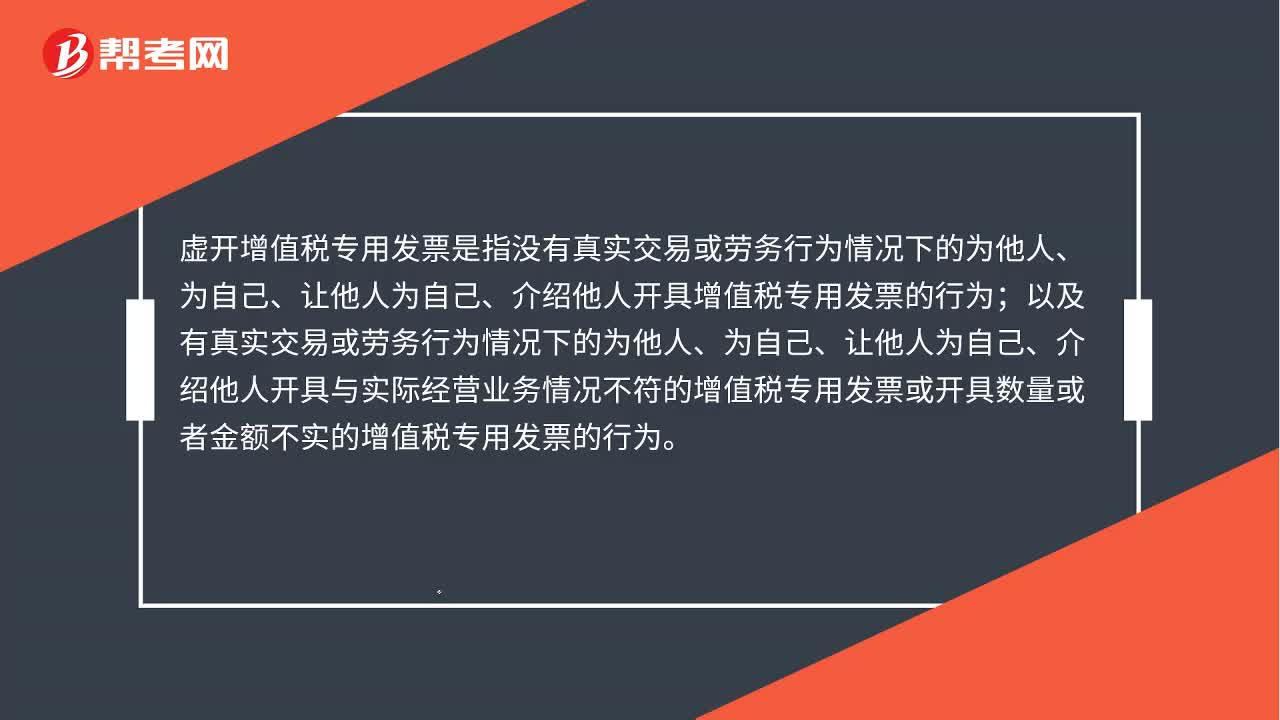

增值稅專用發(fā)票怎么開?

增值稅小規(guī)模納稅人代開發(fā)票適用1%征收率嗎?

00:49

00:49