下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:33

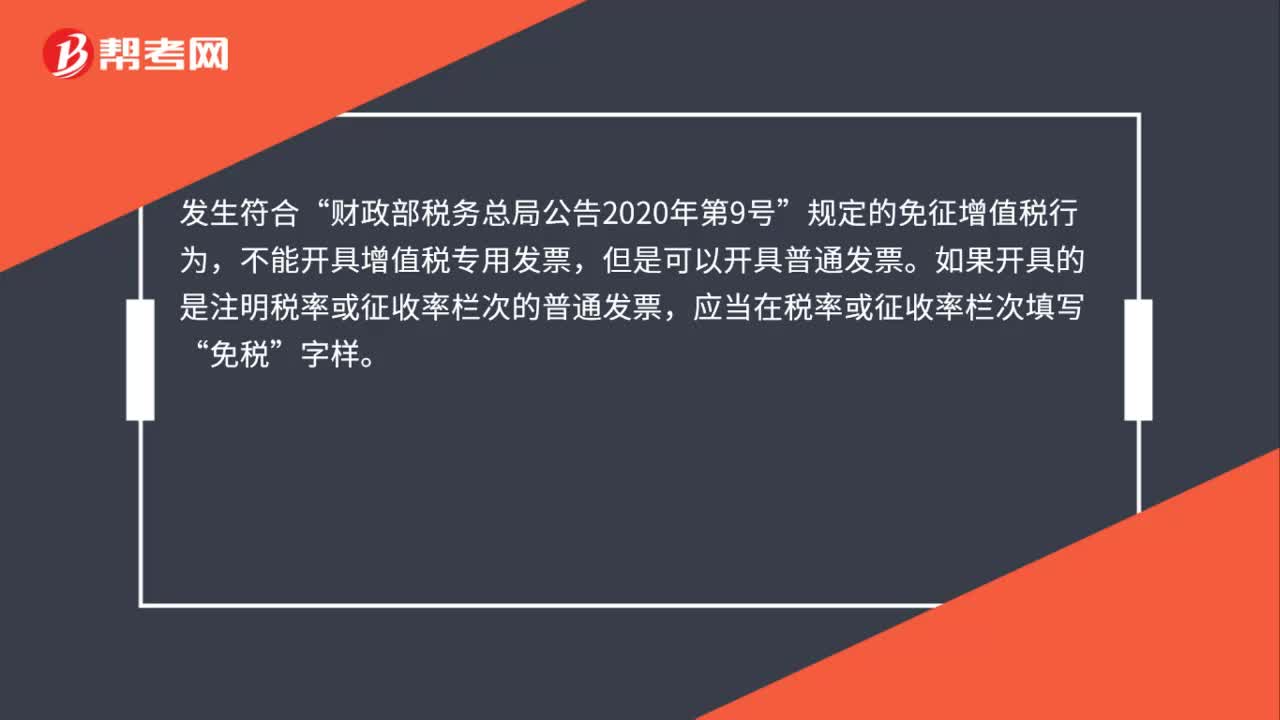

00:33免征增值稅如何開具發(fā)票?:免征增值稅如何開具發(fā)票?納稅人發(fā)生規(guī)定的免征增值稅行為時,不得開具增值稅專用發(fā)票,但是可以視情況開具不同類型的普通發(fā)票。需要說明的是,納稅人開具增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票等注明稅率或征收率欄次的普通發(fā)票時,應當在稅率或征收率欄次填寫“免稅”字樣。

00:49

00:49疫情期間,運輸公司可以為客戶開具增值稅電子普通發(fā)票嗎?:疫情期間,運輸公司可以為客戶開具增值稅電子普通發(fā)票嗎?《財政部 稅總局關于支持新型冠狀病毒感染的肺炎疫情防控有關稅收政策的公告》(2020年第8號,8號公告”)第五條規(guī)定,對納稅人提供公共交通運輸服務取得的收入,免征增值稅。按照《財政部稅務總局 海關總署關于深化增值稅改革有關政策的公告》(2019年第39號)的規(guī)定,納稅人購進國內旅客運輸服務,未取得增值稅專用發(fā)票的。

00:37

00:37繳納進口增值稅怎么進行賬務處理?:繳納進口增值稅怎么進行賬務處理?進口貨物,關稅一般計入貨物的成本,增值稅如果是一般納稅人,可以作為進項稅額抵扣。關稅和增值稅都計入該設備的原值當中,即該設備入賬價值=原值+進口關稅+進口增值稅。繳納進口增值稅賬務處理如下:借:原材料:應交稅費——應交增值稅(進項稅額)貸銀行存款

00:16

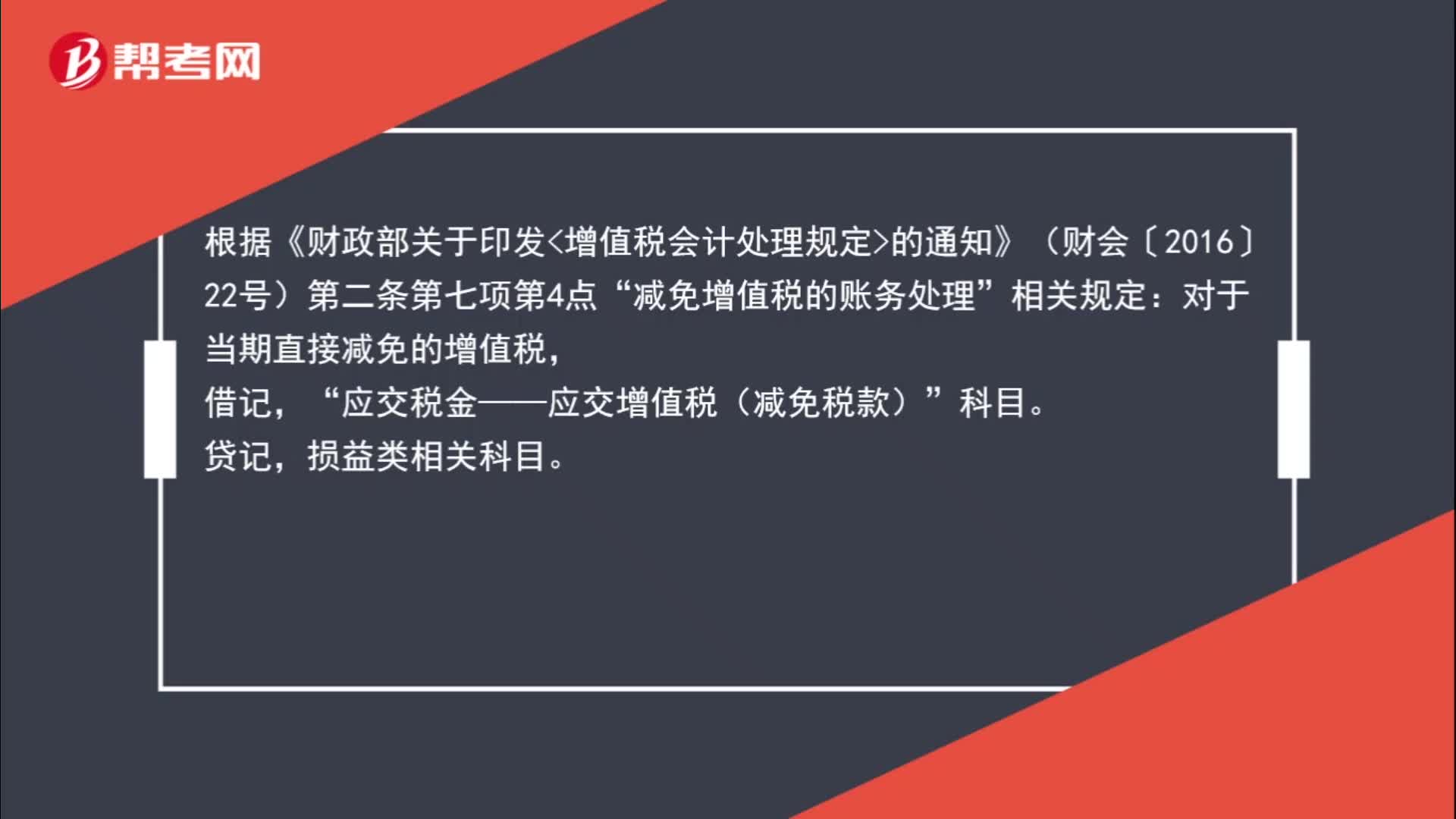

00:16減免增值稅的賬務處理怎么做?:減免增值稅的賬務處理怎么做?對于當期直接減免的增值稅,借記“應交稅費——應交增值稅(減免稅款)”科目,貸記損益類相關科目。

00:24

00:24當月增值稅怎么做賬務處理?:當月增值稅怎么做賬務處理?當月增值稅賬務處理,企業(yè)交納當月應交的增值稅,借記“應交稅費——應交增值稅(已交稅金)”科目(小規(guī)模納稅人應借記“應交稅費——應交增值稅”科目),貸記“銀行存款”科目。

04:30

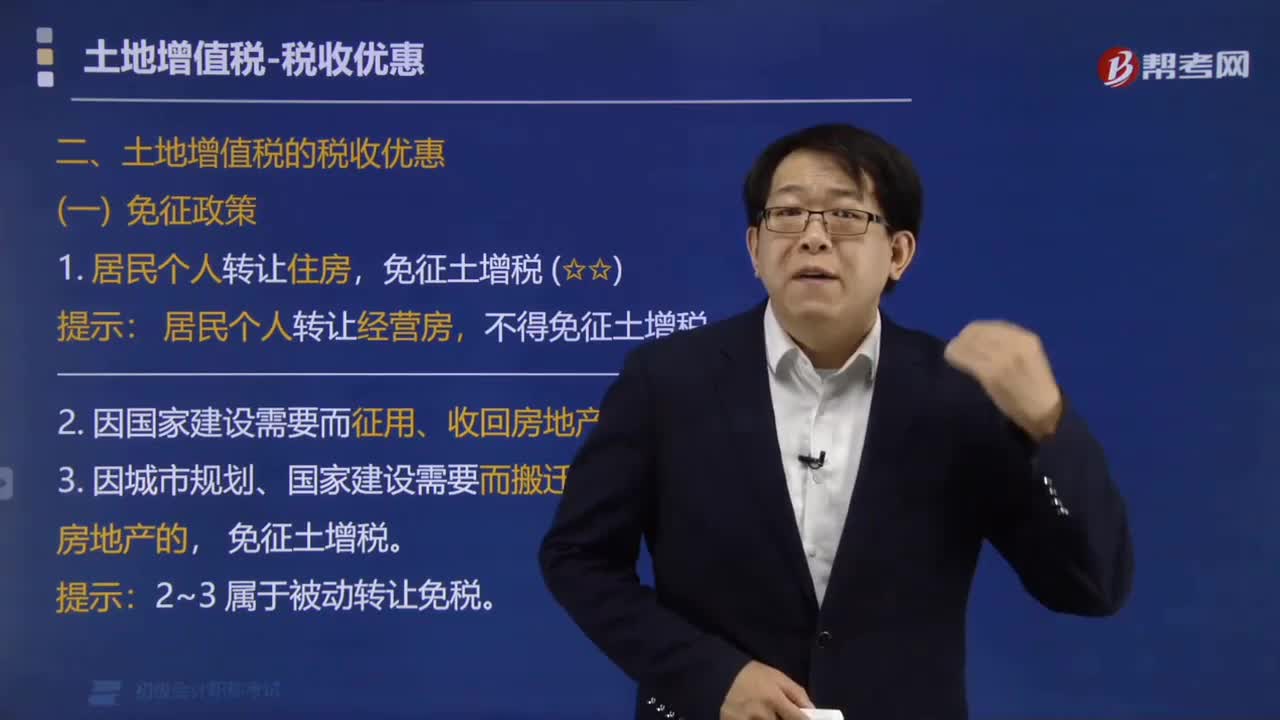

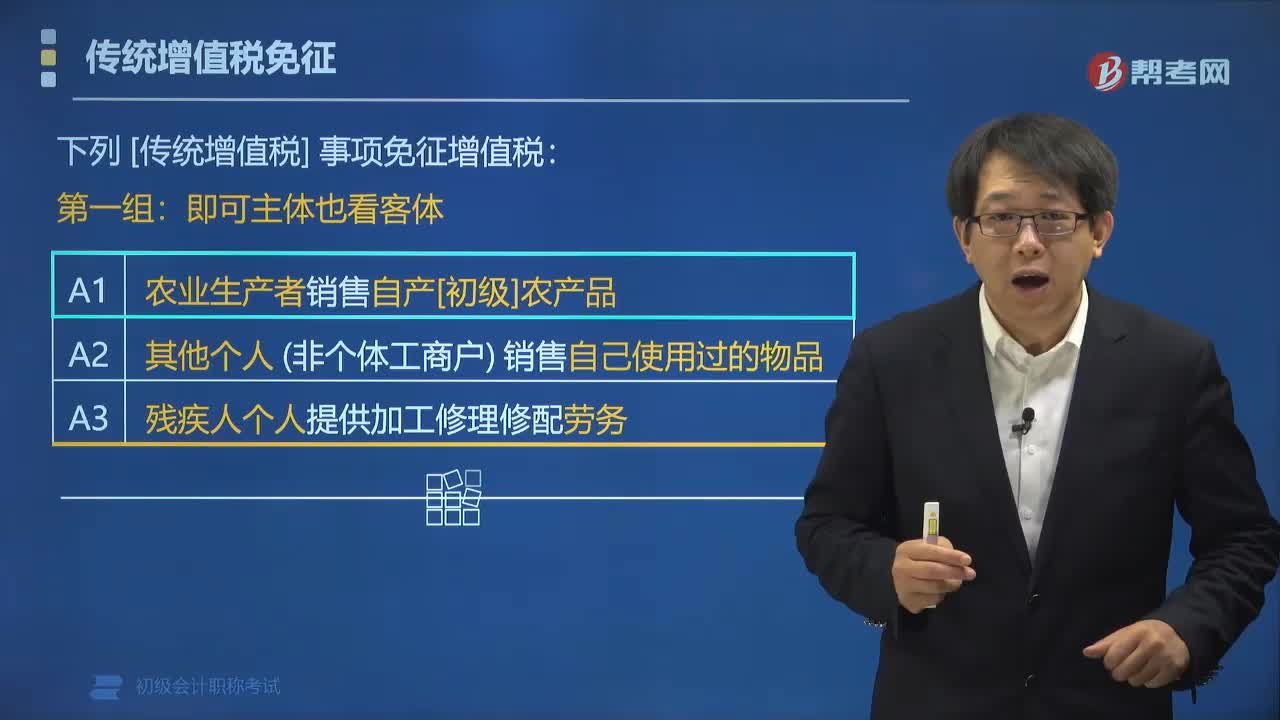

04:30哪些事項免征增值稅?:下列傳統(tǒng)增值稅事項免征增值稅:(1)農業(yè)生產者銷售自產初級農產品;(2)其他個人(非個體工商戶)銷售自己使用過的物品。進口環(huán)節(jié)增值稅。(2)外國政府、國際組織(不含外國企業(yè))無償援助的進口物資和設備,(3)殘疾人組織(不含企業(yè))直接進口殘疾人專用物品。【例題?多選題】下列各項中屬于增值稅免稅項目的有(),A.除個體工商戶外的其他個人銷售自己使用過的物品。C.直接用于科學研究的進口設備。

00:56

00:56減免增值稅賬務怎么處理?:根據《財政部關于印發(fā)增值稅會計處理規(guī)定的通知》(財會〔2016〕22號)第二條第七項第4點“減免增值稅的賬務處理”相關規(guī)定:對于當期直接減免的增值稅,借記“應交稅金——應交增值稅(減免稅款)”科目;貸記損益類相關科目。

00:43

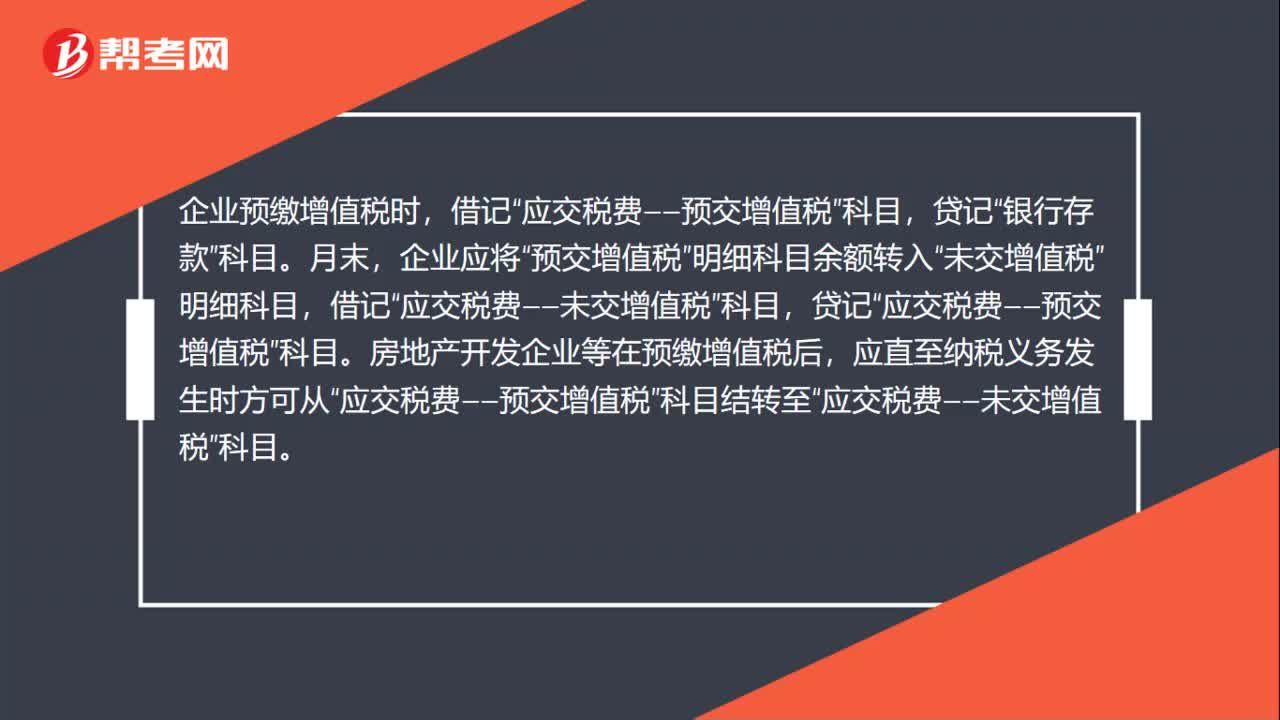

00:43預繳增值稅的賬務處理怎么做?:預繳增值稅的賬務處理怎么做?企業(yè)預繳增值稅時,貸記“銀行存款”科目。月末,企業(yè)應將“預交增值稅”明細科目余額轉入“未交增值稅”明細科目,借記“貸記“房地產開發(fā)企業(yè)等在預繳增值稅后,應直至納稅義務發(fā)生時方可從“應交稅費——預交增值稅”科目結轉至“應交稅費——未交增值稅”科目。

00:50

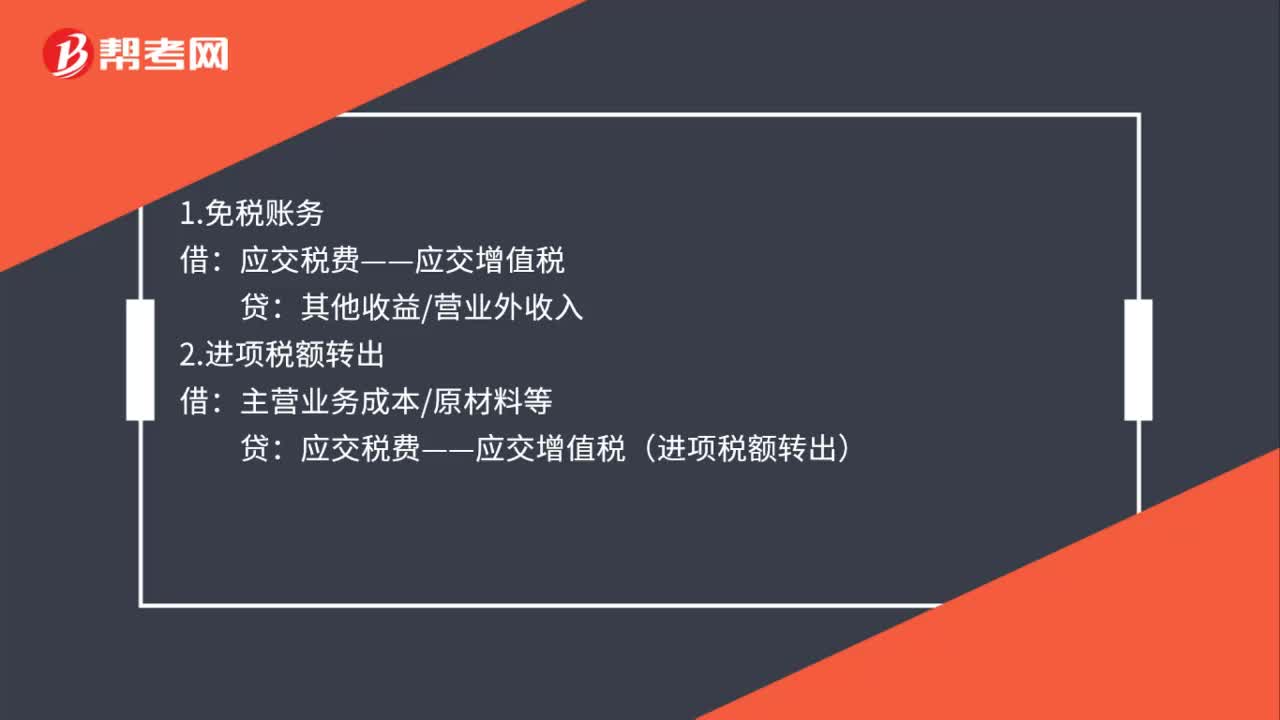

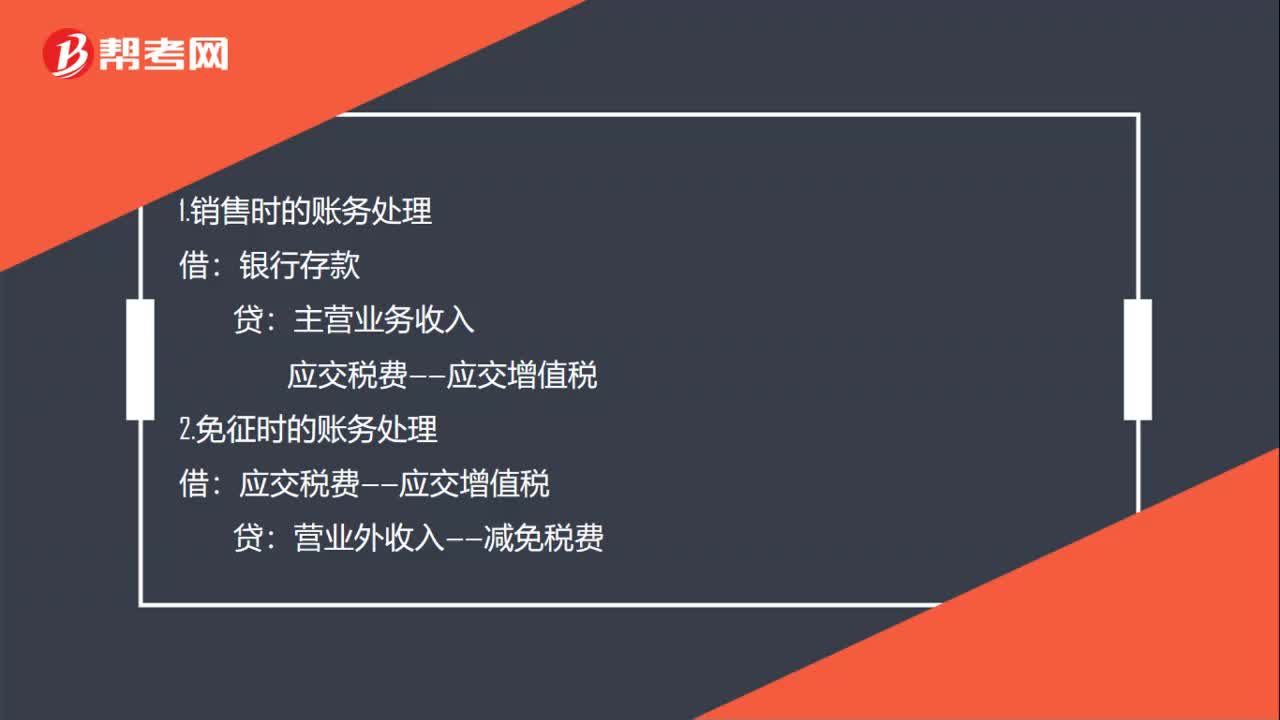

00:50小規(guī)模增值稅免稅賬務怎么處理?:小規(guī)模增值稅免稅賬務怎么處理?小規(guī)模納稅人免稅政策:財政部、稅務總局聯(lián)合發(fā)布《關于實施小微企業(yè)普惠性稅收減免政策的通知》,明確從今年1月1日至2021年12月31日,對月銷售額10萬元以下的增值稅小規(guī)模納稅人,免征增值稅。1.銷售時的賬務處理:銀行存款:主營業(yè)務收入應交稅費——應交增值稅2.免征時的賬務處理借應交稅費——應交增值稅貸營業(yè)外收入——減免稅費

01:26

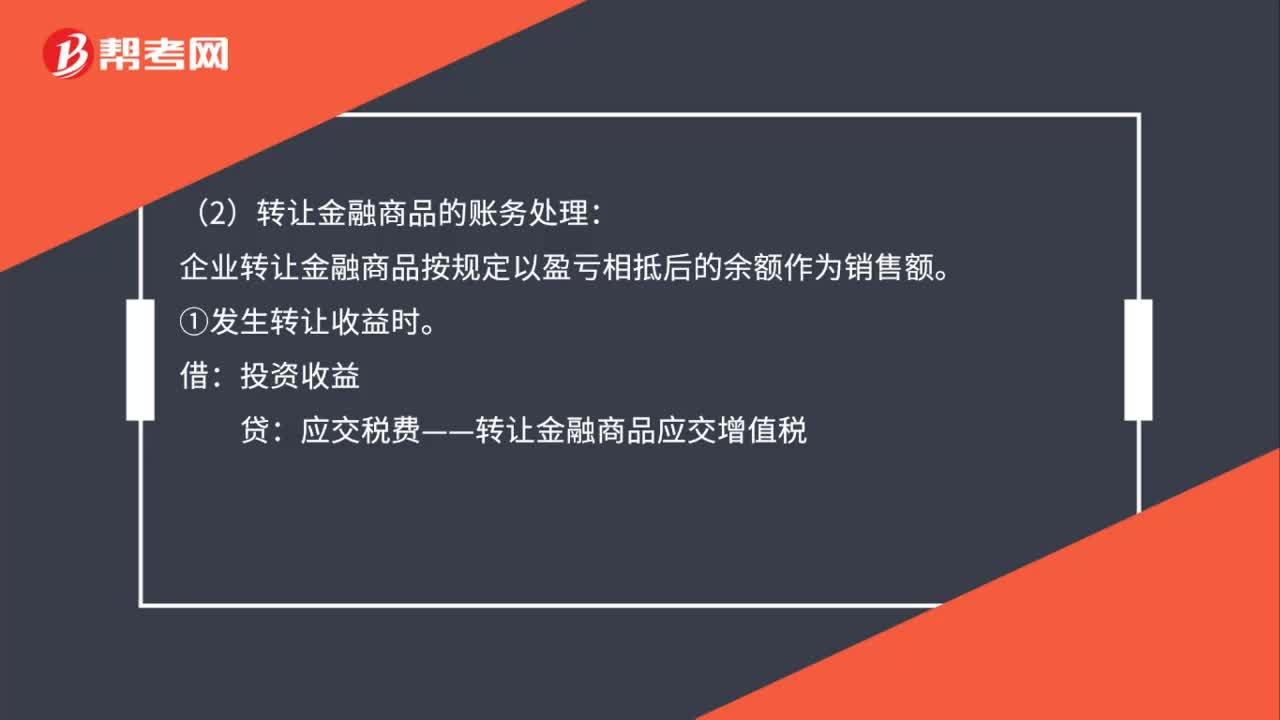

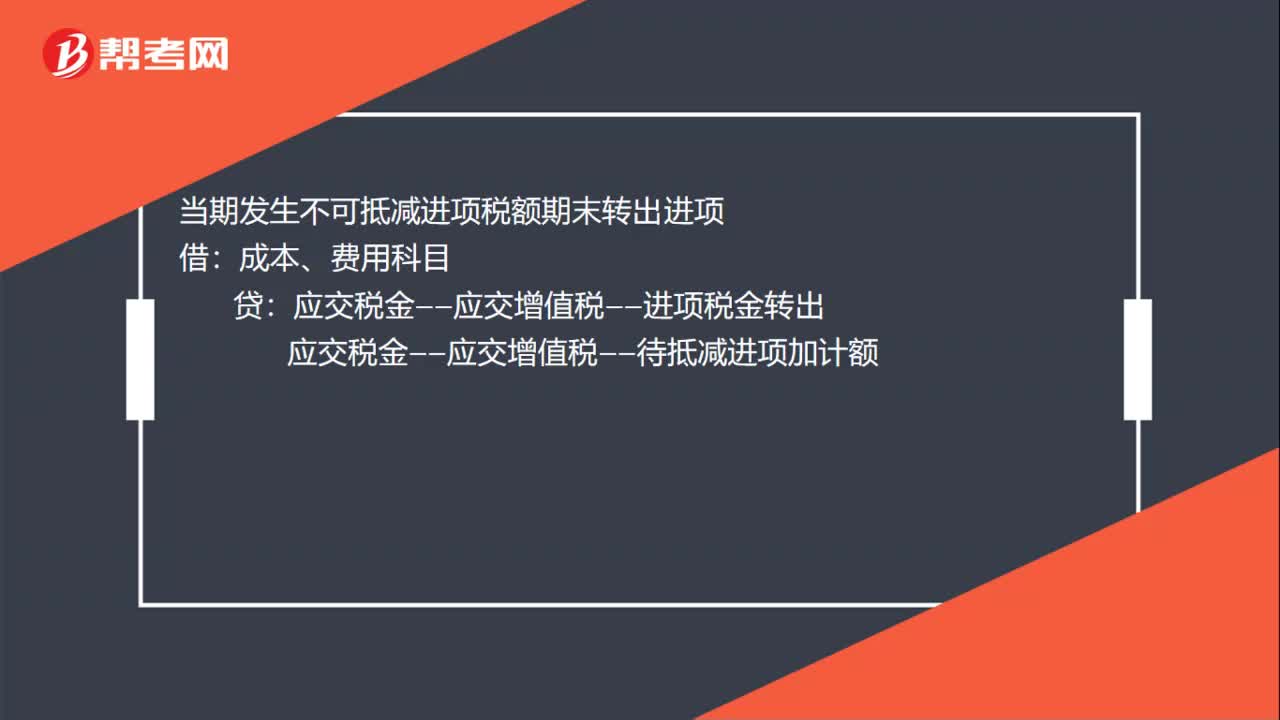

01:26增值稅加計扣除的賬務處理怎么做?:增值稅加計扣除的賬務處理怎么做?計算當期可抵扣進項加計抵減額:發(fā)生當期依據可抵扣進項計提可加計抵減額:固定資產、原材料、費用等科目:應交稅金——應交增值稅——進項稅金:應交稅金——應交增值稅——待抵減進項加計額:當期發(fā)生不可抵減進項稅額期末轉出進項應交稅金——應交增值稅——進項稅金轉出當期進項加計額抵減應納稅額時應交稅金——應交增值稅——進項加計抵減額應交稅金——應交增值稅——待抵減進項加計額

01:04

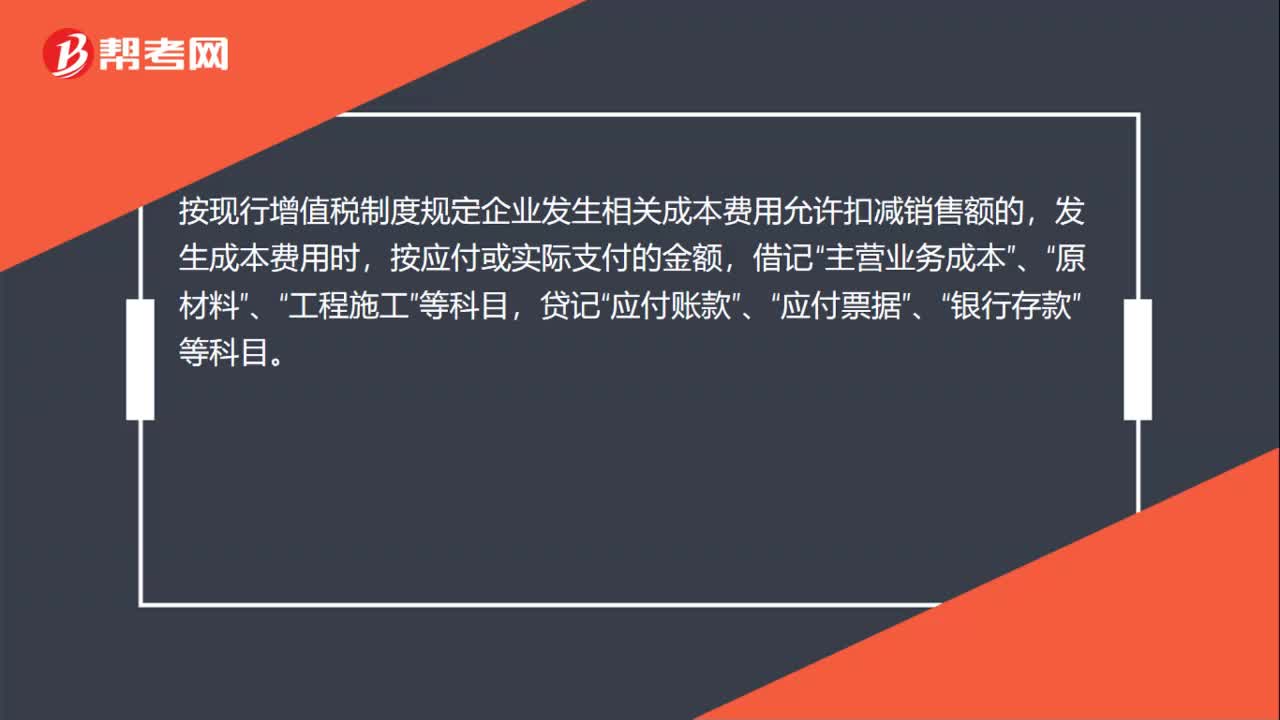

01:04小規(guī)模納稅人繳納增值稅怎么做賬務處理?:小規(guī)模納稅人繳納增值稅怎么做賬務處理?小規(guī)模納稅企業(yè)通過“科目核算,不允許抵扣進項稅額。按現(xiàn)行增值稅制度規(guī)定企業(yè)發(fā)生相關成本費用允許扣減銷售額的,發(fā)生成本費用時,按應付或實際支付的金額,借記“貸記“應付賬款”應付票據”銀行存款”待取得合規(guī)增值稅扣稅憑證且納稅義務發(fā)生時,按照允許抵扣的稅額,借記“應交稅費—應交增值稅”科目,貸記“主營業(yè)務成本”原材料”、“工程施工”等科目。

00:35

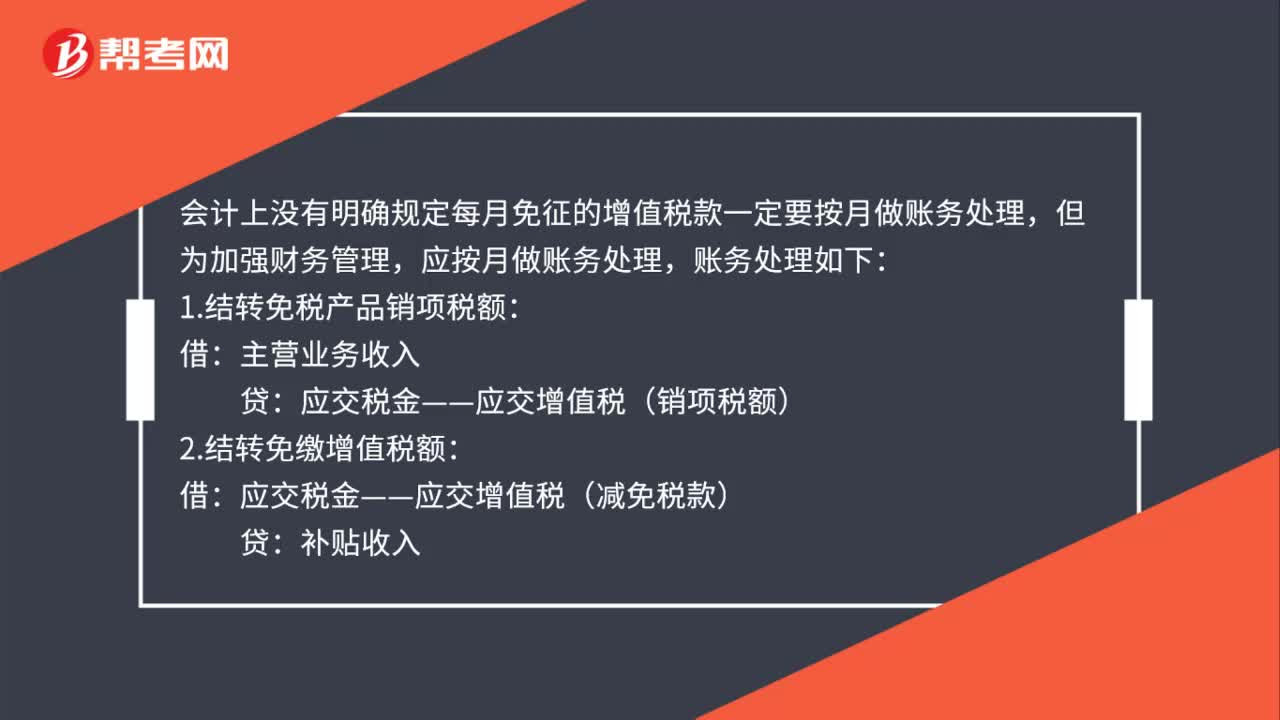

00:35免征增值稅賬務怎么處理?:免征增值稅賬務怎么處理?納稅人對免征的增值稅做會計分錄的時候,應該直接減免的增值稅計入營業(yè)外收入,借記應交稅金—應交增值稅(減免稅款),貸記營業(yè)外收入。減免稅款屬于企業(yè)非日常活動所形成的、與所有者投入資本無關的經濟利益的流入,計入營業(yè)外收入更合適。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日