初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:28

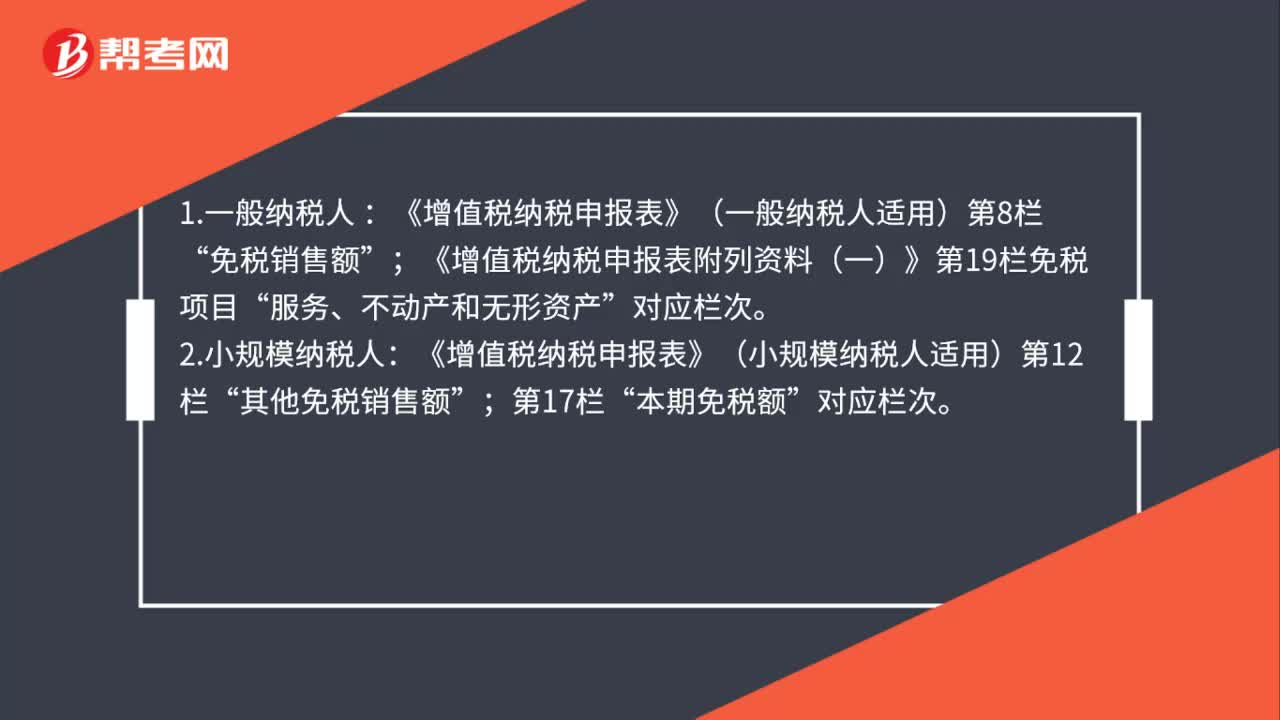

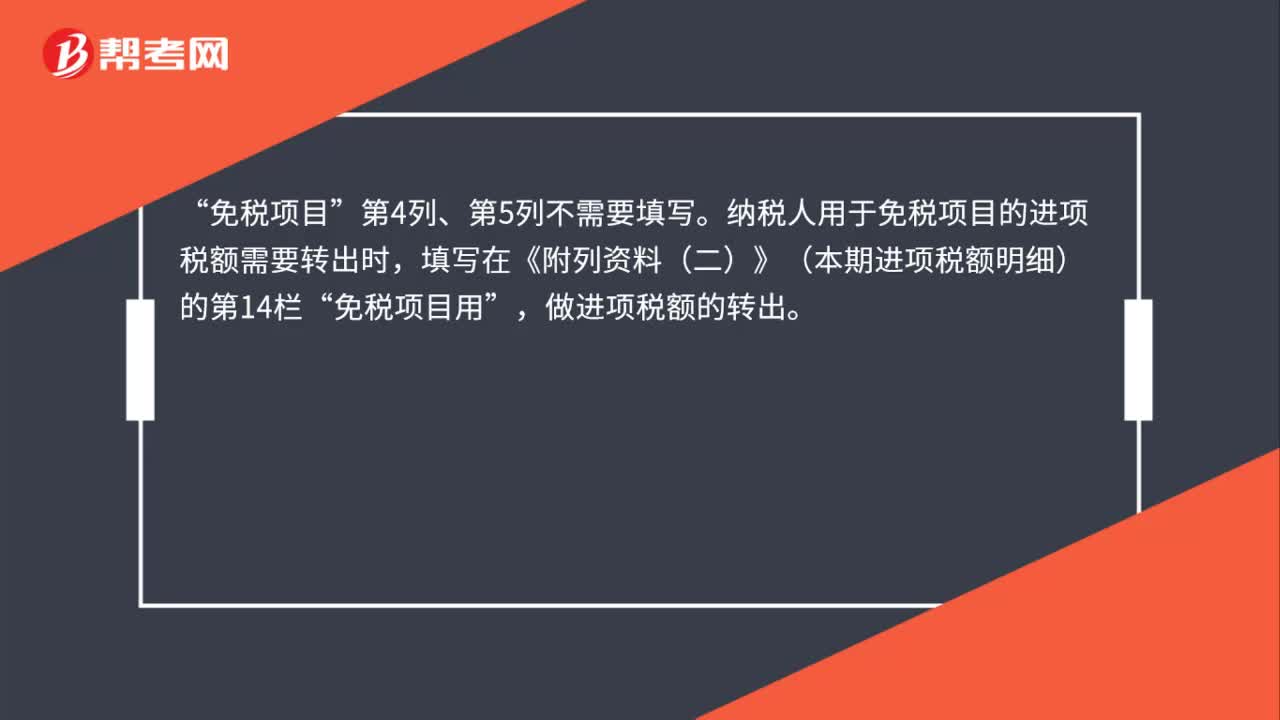

00:28一般納稅人辦理增值稅納稅申報(bào)時(shí)“免稅項(xiàng)目”如何填寫?:一般納稅人辦理增值稅納稅申報(bào)時(shí)“如何填寫?免稅項(xiàng)目“第4列、第5列不需要填寫”納稅人用于免稅項(xiàng)目的進(jìn)項(xiàng)稅額需要轉(zhuǎn)出時(shí)。填寫在《附列資料(二)》(本期進(jìn)項(xiàng)稅額明細(xì))的第14欄,免稅項(xiàng)目用“做進(jìn)項(xiàng)稅額的轉(zhuǎn)出”

00:57

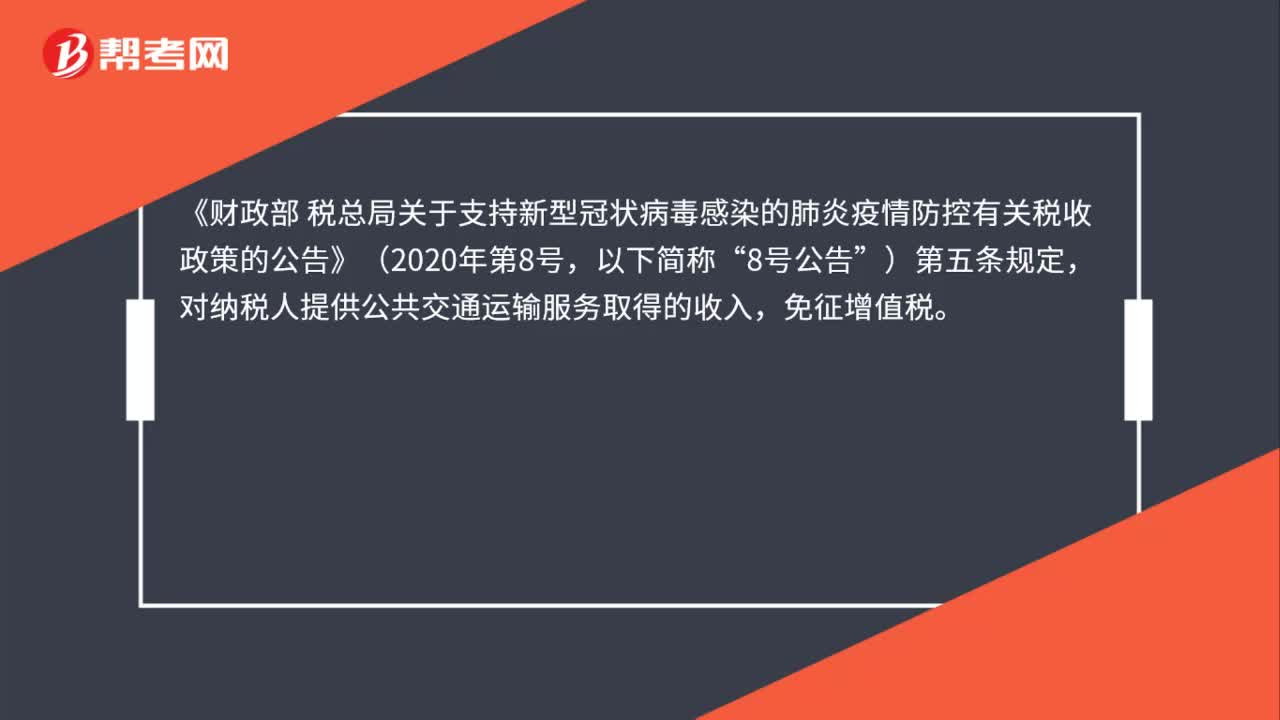

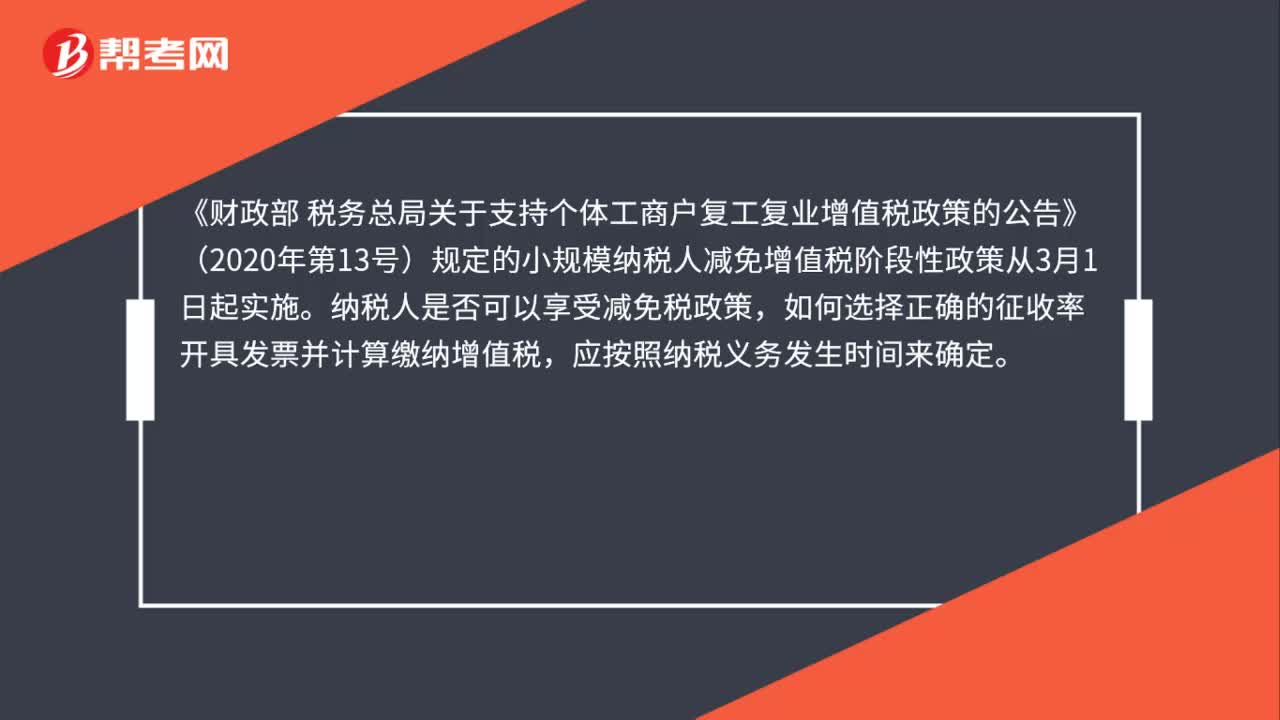

00:57小規(guī)模納稅人享受增值稅減免優(yōu)惠,開具發(fā)票時(shí)要注意什么?:小規(guī)模納稅人享受增值稅減免優(yōu)惠,開具發(fā)票時(shí)要注意什么?《財(cái)政部 稅務(wù)總局關(guān)于支持個(gè)體工商戶復(fù)工復(fù)業(yè)增值稅政策的公告》(2020年第13號(hào))規(guī)定的小規(guī)模納稅人減免增值稅階段性政策從3月1日起實(shí)施。納稅人是否可以享受減免稅政策,如何選擇正確的征收率開具發(fā)票并計(jì)算繳納增值稅,應(yīng)按照納稅義務(wù)發(fā)生時(shí)間來確定。納稅義務(wù)發(fā)生時(shí)間在2020年2月底之前的業(yè)務(wù),是不能享受復(fù)工復(fù)業(yè)增值稅減免稅政策的。

01:08

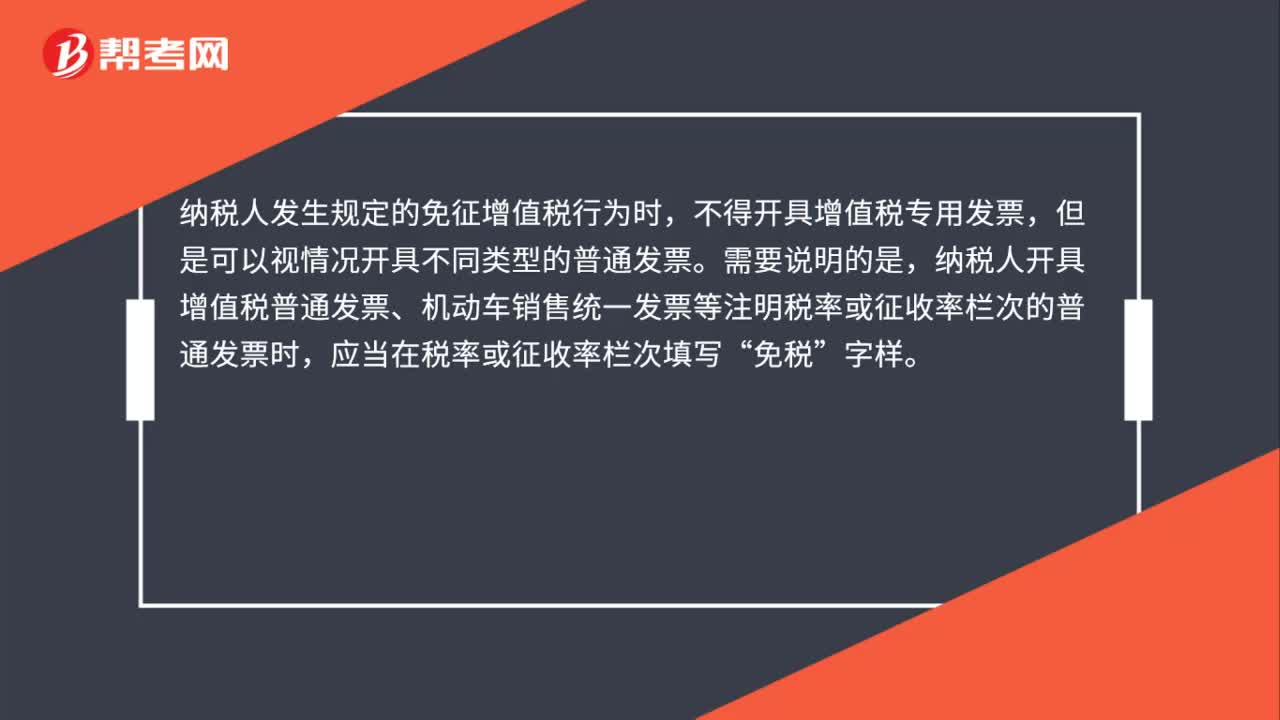

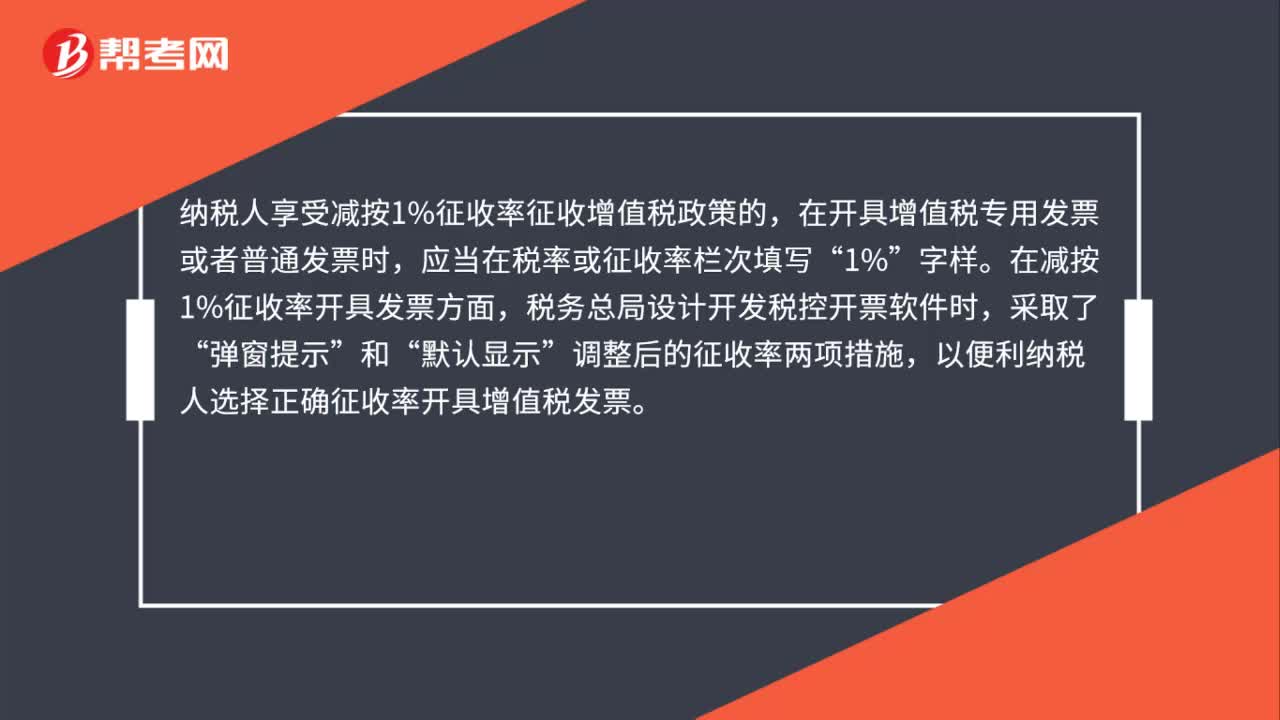

01:08如何正確開具減免稅發(fā)票?:如何正確開具減免稅發(fā)票?按照《中華人民共和國發(fā)票管理辦法》等相關(guān)規(guī)定,納稅人應(yīng)如實(shí)開具發(fā)票。小規(guī)模納稅人享受免征增值稅政策的,不得開具增值稅專用發(fā)票,只能開具增值稅普通發(fā)票,并且開具時(shí)應(yīng)當(dāng)在稅率或征收率欄次填寫“免稅”納稅人享受減按1%征收率征收增值稅政策的,在開具增值稅專用發(fā)票或者普通發(fā)票時(shí),應(yīng)當(dāng)在稅率或征收率欄次填寫“在減按1%征收率開具發(fā)票方面,稅務(wù)總局設(shè)計(jì)開發(fā)稅控開票軟件時(shí),彈窗提示”

04:30

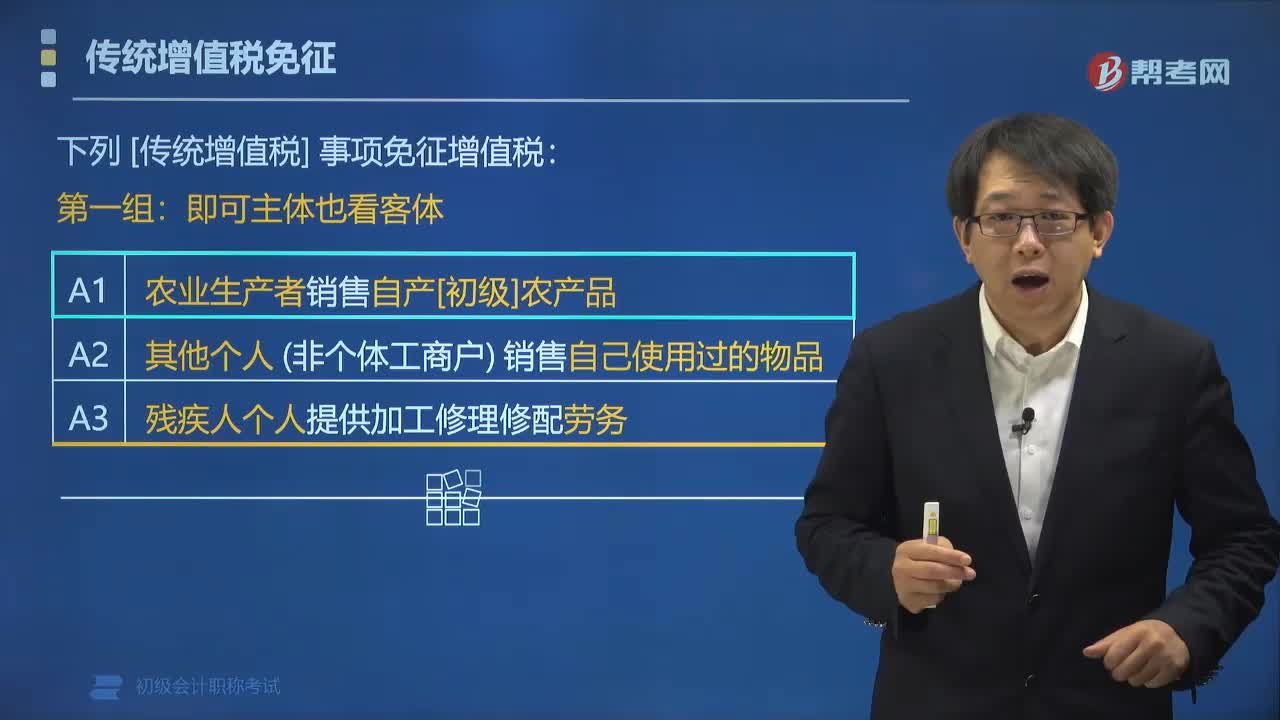

04:30哪些事項(xiàng)免征增值稅?:下列傳統(tǒng)增值稅事項(xiàng)免征增值稅:(1)農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)初級(jí)農(nóng)產(chǎn)品;(2)其他個(gè)人(非個(gè)體工商戶)銷售自己使用過的物品。進(jìn)口環(huán)節(jié)增值稅。(2)外國政府、國際組織(不含外國企業(yè))無償援助的進(jìn)口物資和設(shè)備,(3)殘疾人組織(不含企業(yè))直接進(jìn)口殘疾人專用物品。【例題?多選題】下列各項(xiàng)中屬于增值稅免稅項(xiàng)目的有(),A.除個(gè)體工商戶外的其他個(gè)人銷售自己使用過的物品。C.直接用于科學(xué)研究的進(jìn)口設(shè)備。

02:21

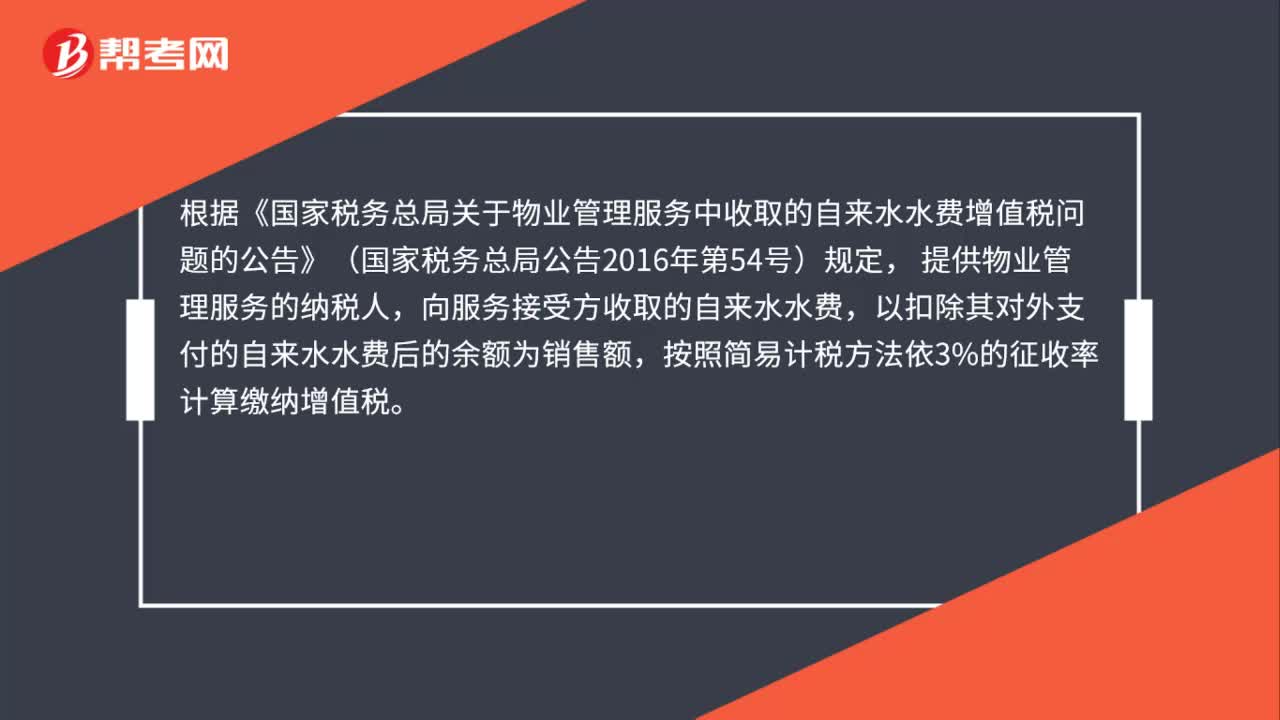

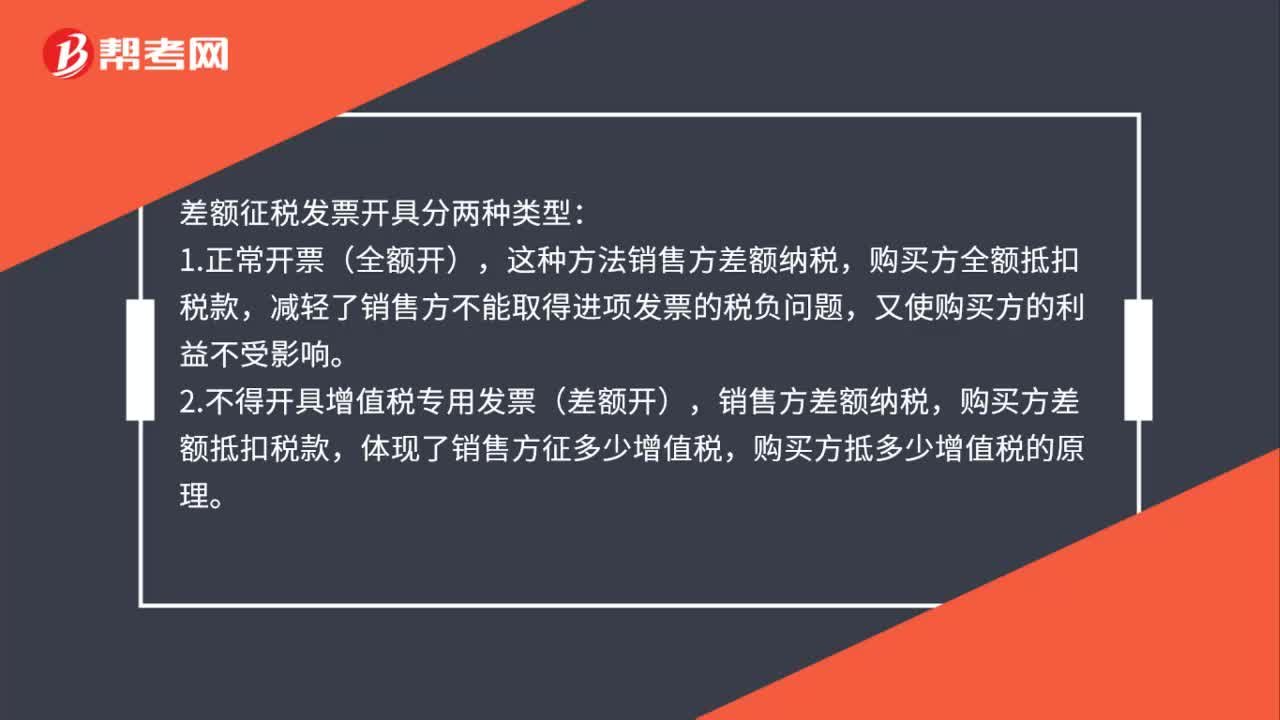

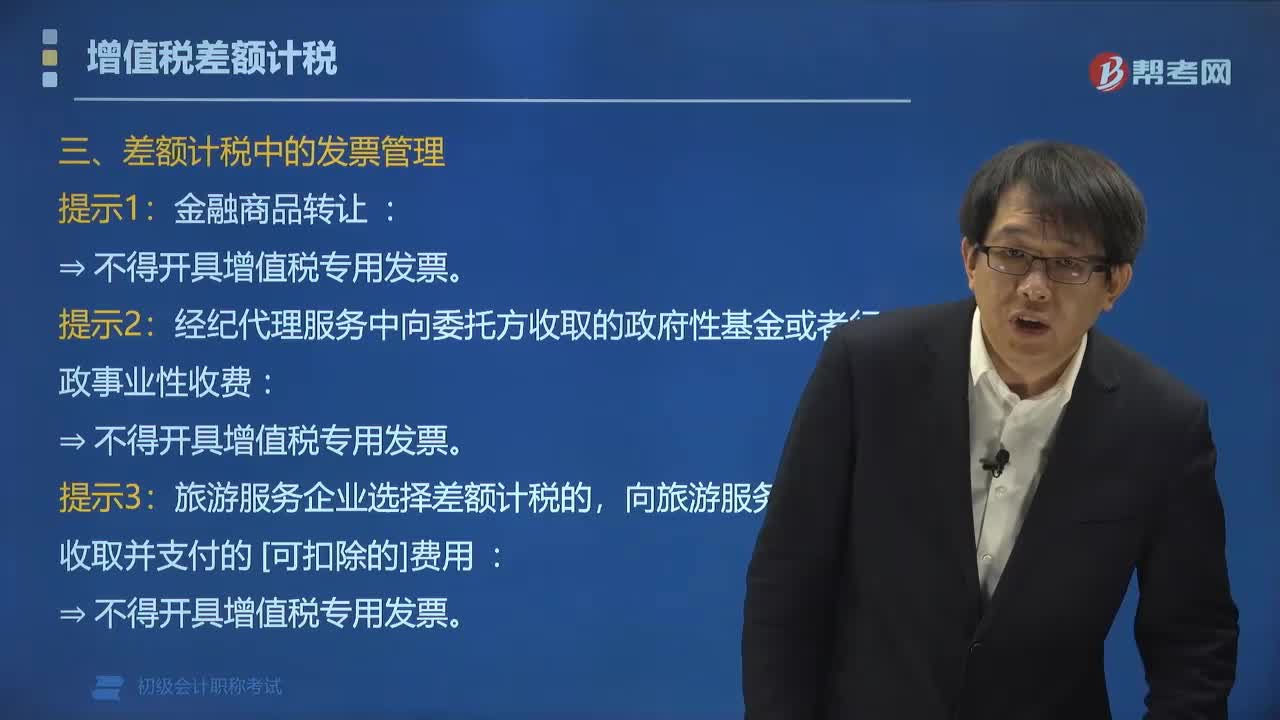

02:21增值稅差額計(jì)稅中應(yīng)該如何開具增值稅發(fā)票?:增值稅差額計(jì)稅中應(yīng)該如何開具增值稅發(fā)票?以取得的全部價(jià)款和價(jià)外費(fèi)用全額開具增值稅發(fā)票。通過增值稅發(fā)票管理新系統(tǒng)中正常開票功能。通過增值稅發(fā)票管理新系統(tǒng)中正常開票功能。一般納稅人按照賣出價(jià)依6%(小規(guī)模納稅人依3%)的稅率全額開具增值稅普通發(fā)票:經(jīng)紀(jì)代理服務(wù)中向委托方收取的政府性基金或者行政事業(yè)性收費(fèi)。

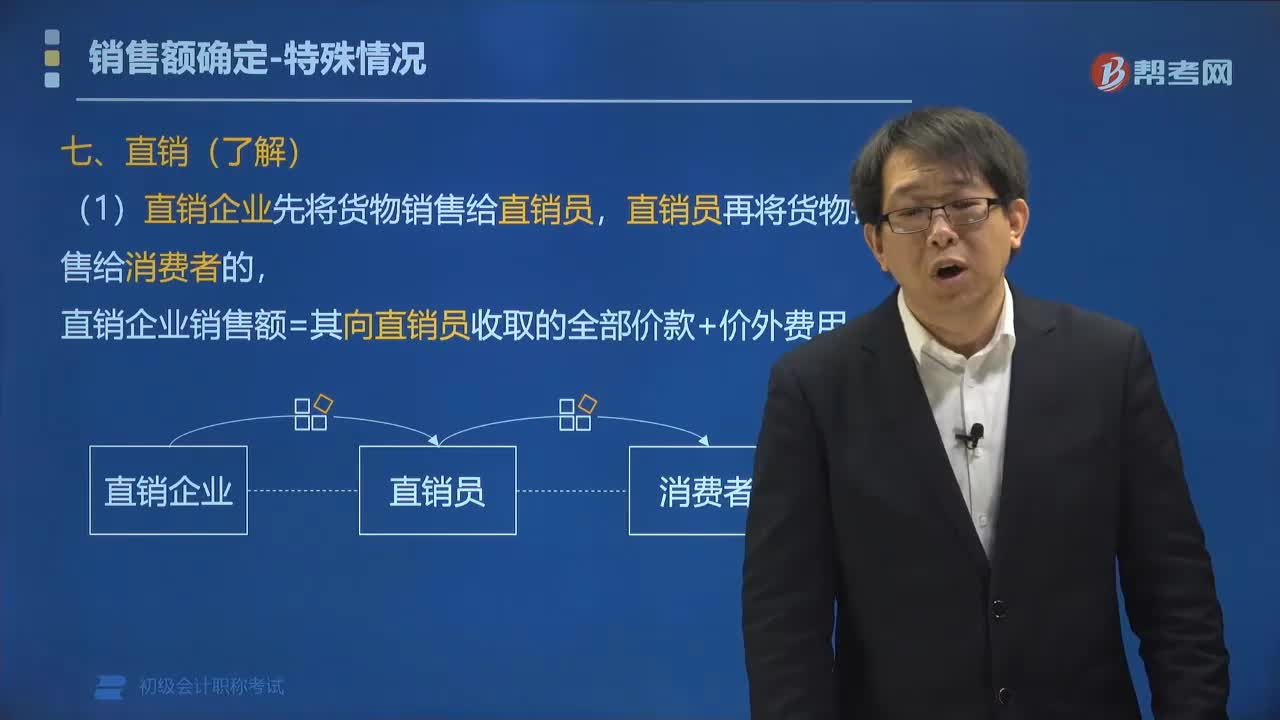

01:34

01:34直銷企業(yè)增值稅銷售額如何確定?:(1)直銷企業(yè)先將貨物銷售給直銷員,直銷企業(yè)銷售額=其向直銷員收取的全部價(jià)款+價(jià)外費(fèi)用,(2)直銷企業(yè)通過直銷員向消費(fèi)者銷售貨物。直銷企業(yè)銷售額=其向消費(fèi)者收取的全部價(jià)款+價(jià)外費(fèi)用,一律按直銷員向直銷企業(yè)返回的全部款項(xiàng)確定增值稅銷售額,C.直銷企業(yè)先將貨物銷售給直銷員:直銷員再將貨物銷售給消費(fèi)者的“直銷企業(yè)的銷售額為其向直銷員收取的全部價(jià)款和價(jià)外費(fèi)用,D.直銷企業(yè)通過直銷員向消費(fèi)者銷售貨物”

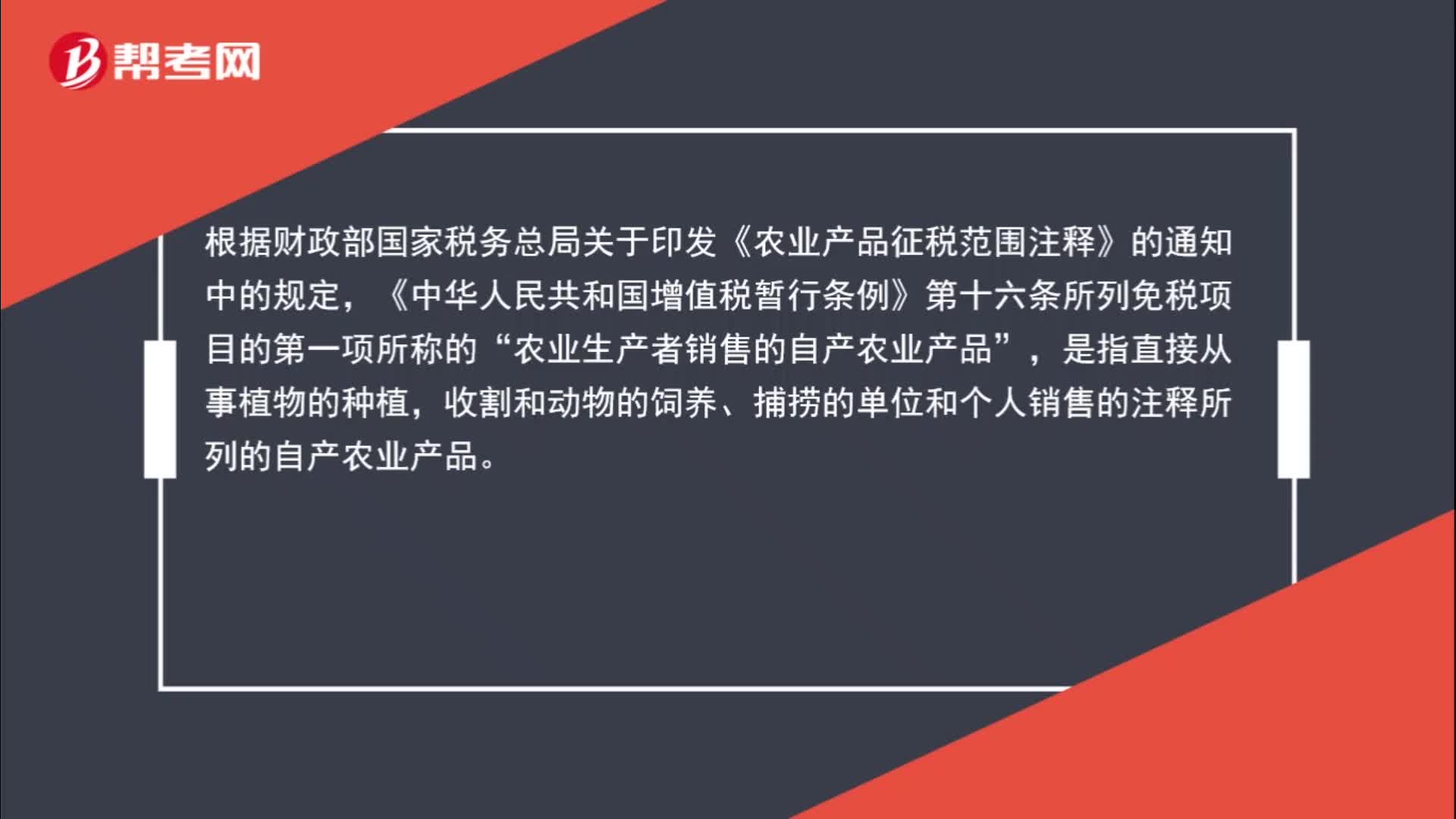

01:27

01:27哪些情況符合“農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)業(yè)產(chǎn)品”的免征增值稅范圍?:哪些情況符合“的免征增值稅范圍?根據(jù)財(cái)政部國家稅務(wù)總局關(guān)于印發(fā)《農(nóng)業(yè)產(chǎn)品征稅范圍注釋》的通知中的規(guī)定,《中華人民共和國增值稅暫行條例》第十六條所列免稅項(xiàng)目的第一項(xiàng)所稱的“農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)業(yè)產(chǎn)品”是指直接從事植物的種植,收割和動(dòng)物的飼養(yǎng)、捕撈的單位和個(gè)人銷售的注釋所列的自產(chǎn)農(nóng)業(yè)產(chǎn)品,如果公司是主營禽類的。屬于自行飼養(yǎng)禽類,而《農(nóng)業(yè)產(chǎn)品征稅范圍注釋》中也包含了禽類的整塊或者分割的鮮肉。

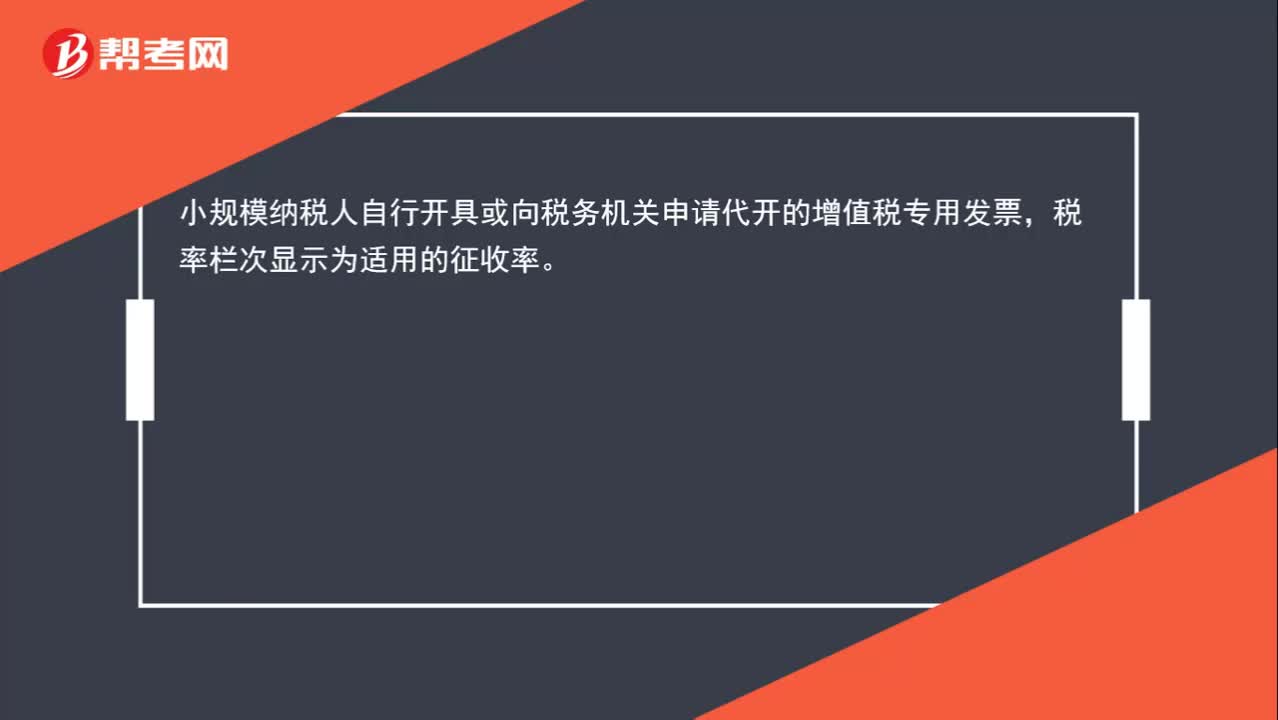

00:33

00:33小規(guī)模納稅人月銷售額未超過10萬元開具增值稅專用發(fā)票,稅率如何顯示?:小規(guī)模納稅人月銷售額未超過10萬元開具增值稅專用發(fā)票,稅率如何顯示?小規(guī)模納稅人自行開具或向稅務(wù)機(jī)關(guān)申請(qǐng)代開的增值稅專用發(fā)票,稅率欄次顯示為適用的征收率。

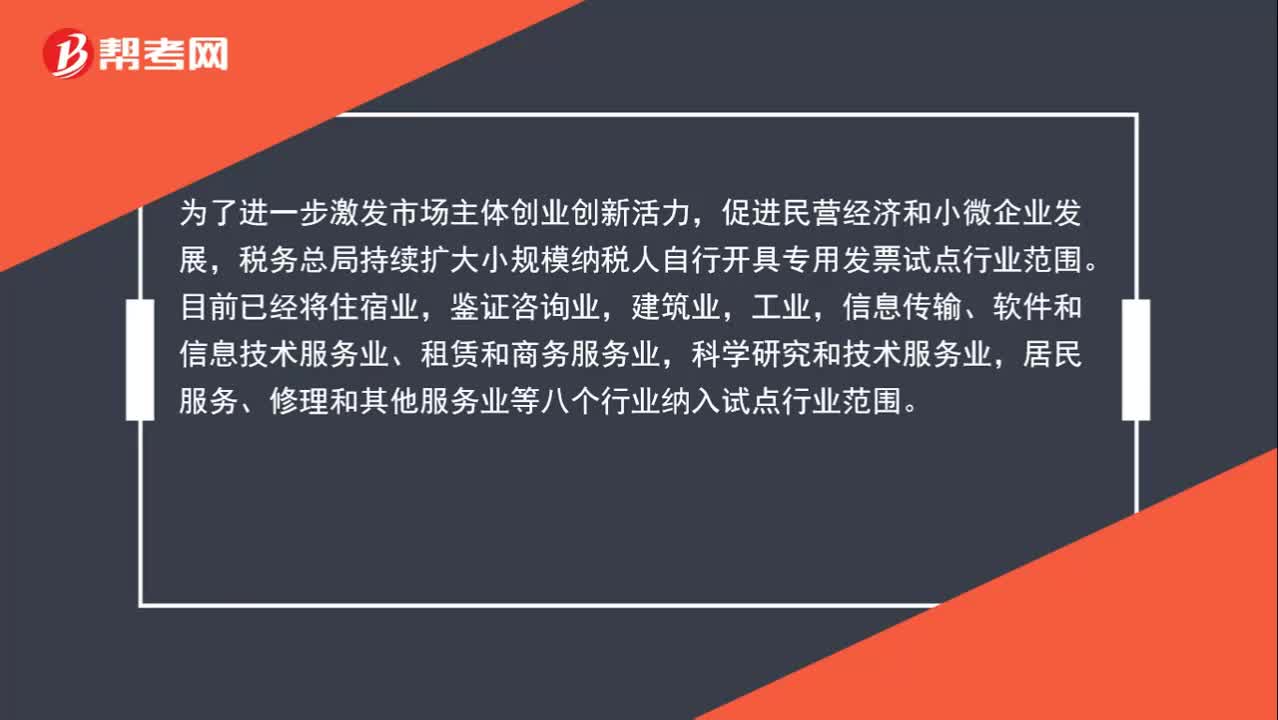

01:44

01:44提供科研發(fā)服務(wù)的小規(guī)模納稅人月銷售額未達(dá)到10萬元,可以自行開具增值稅專用發(fā)票嗎?:提供科研發(fā)服務(wù)的小規(guī)模納稅人月銷售額未達(dá)到10萬元,可以自行開具增值稅專用發(fā)票嗎?促進(jìn)民營經(jīng)濟(jì)和小微企業(yè)發(fā)展,稅務(wù)總局持續(xù)擴(kuò)大小規(guī)模納稅人自行開具專用發(fā)票試點(diǎn)行業(yè)范圍。信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)、租賃和商務(wù)服務(wù)業(yè),科學(xué)研究和技術(shù)服務(wù)業(yè),居民服務(wù)、修理和其他服務(wù)業(yè)等八個(gè)行業(yè)納入試點(diǎn)行業(yè)范圍。試點(diǎn)行業(yè)的所有小規(guī)模納稅人均可以自愿使用增值稅發(fā)票管理系統(tǒng)自行開具增值稅專用發(fā)票。

01:16

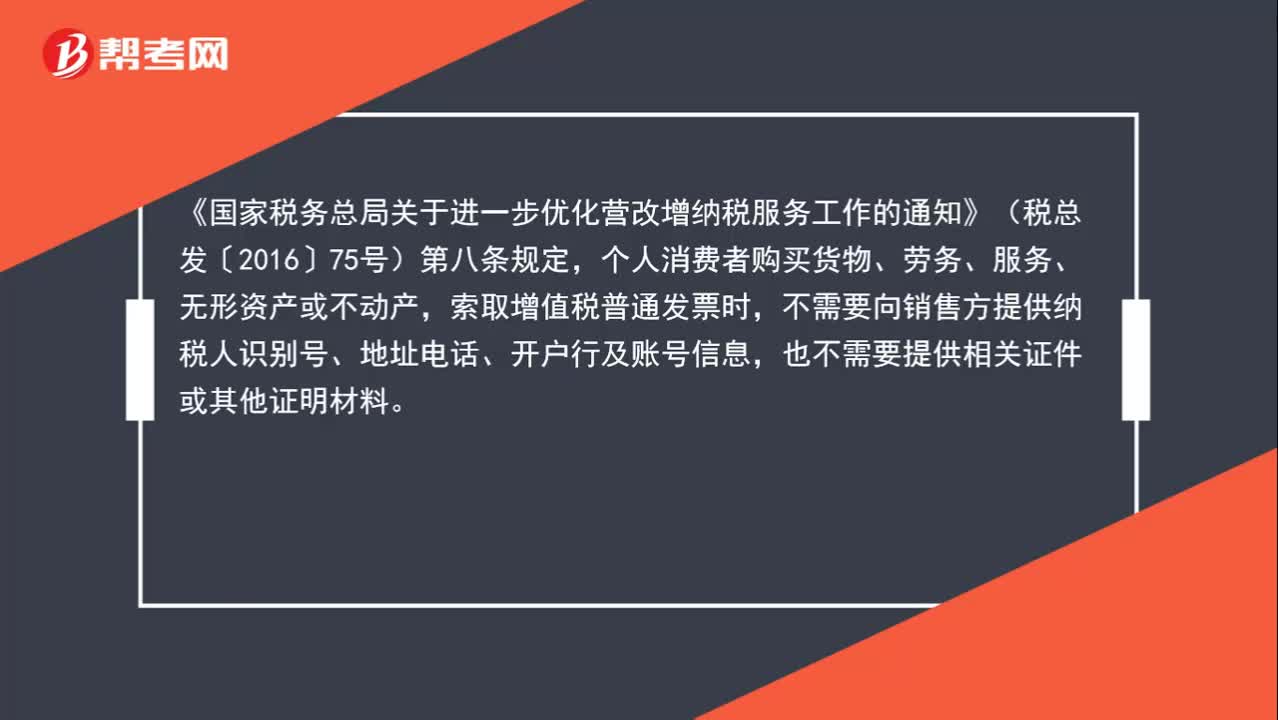

01:16如何給個(gè)人開具增值稅普通發(fā)票?:如何給個(gè)人開具增值稅普通發(fā)票?《國家稅務(wù)總局關(guān)于進(jìn)一步優(yōu)化營改增納稅服務(wù)工作的通知》(稅總發(fā)〔2016〕75號(hào))第八條規(guī)定,個(gè)人消費(fèi)者購買貨物、勞務(wù)、服務(wù)、無形資產(chǎn)或不動(dòng)產(chǎn),索取增值稅普通發(fā)票時(shí),不需要向銷售方提供納稅人識(shí)別號(hào)、地址電話、開戶行及賬號(hào)信息,也不需要提供相關(guān)證件或其他證明材料。因此,對(duì)于開具普通發(fā)票給個(gè)人的情況,不需要取得對(duì)方身份證號(hào)碼。

00:46

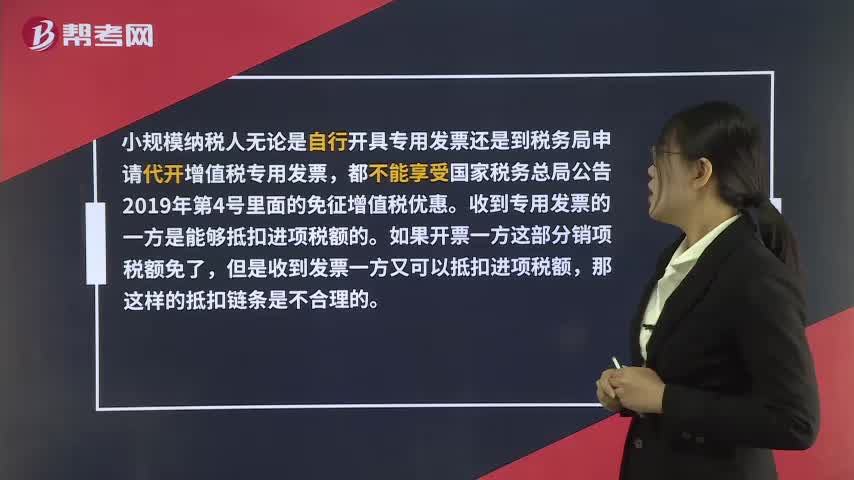

00:46小規(guī)模納稅人開具的專票可以享受免稅優(yōu)惠嗎?:小規(guī)模納稅人開具的專票可以享受免稅優(yōu)惠嗎?小規(guī)模納稅人無論是自行開具專用發(fā)票還是到稅務(wù)局申請(qǐng)代開增值稅專用發(fā)票,都不能享受國家稅務(wù)總局公告2019年第4號(hào)里面的免征增值稅優(yōu)惠。收到專用發(fā)票的一方是能夠抵扣進(jìn)項(xiàng)稅額的。如果開票一方這部分銷項(xiàng)稅額免了,但是收到發(fā)票一方又可以抵扣進(jìn)項(xiàng)稅額,那這樣的抵扣鏈條是不合理的。

00:35

00:35免征增值稅賬務(wù)怎么處理?:免征增值稅賬務(wù)怎么處理?納稅人對(duì)免征的增值稅做會(huì)計(jì)分錄的時(shí)候,應(yīng)該直接減免的增值稅計(jì)入營業(yè)外收入,借記應(yīng)交稅金—應(yīng)交增值稅(減免稅款),貸記營業(yè)外收入。減免稅款屬于企業(yè)非日常活動(dòng)所形成的、與所有者投入資本無關(guān)的經(jīng)濟(jì)利益的流入,計(jì)入營業(yè)外收入更合適。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日