初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:53

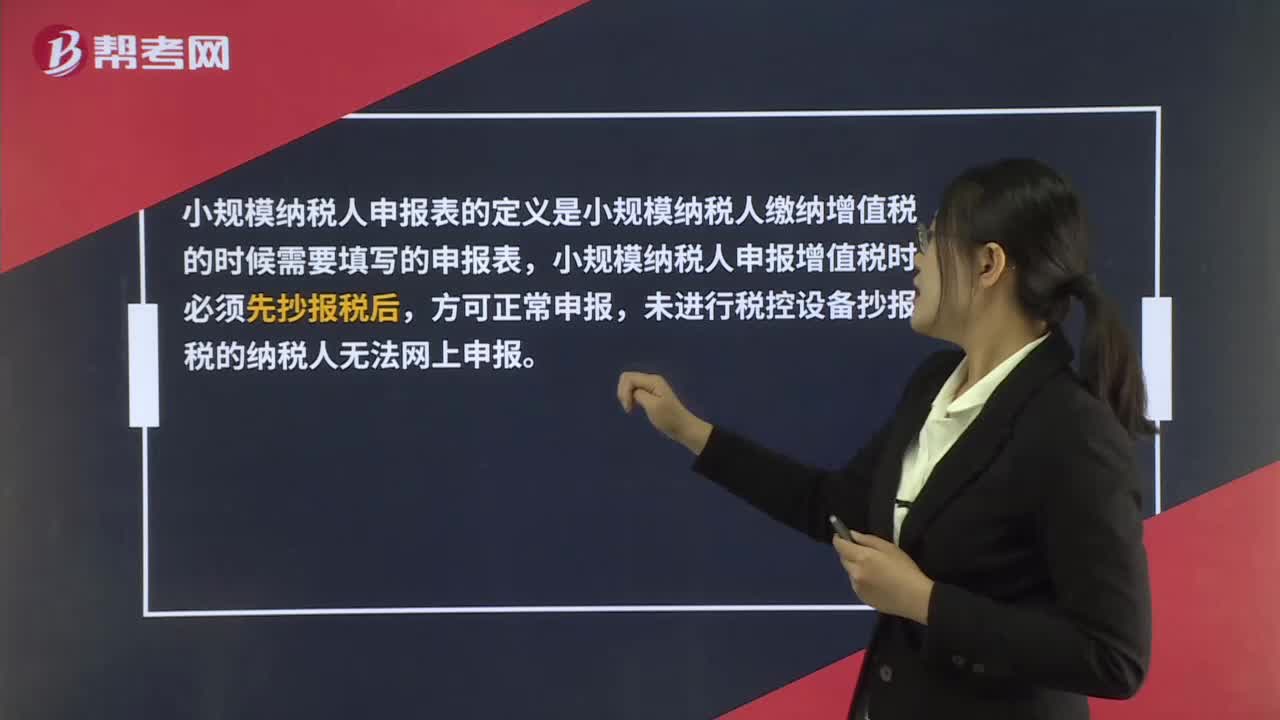

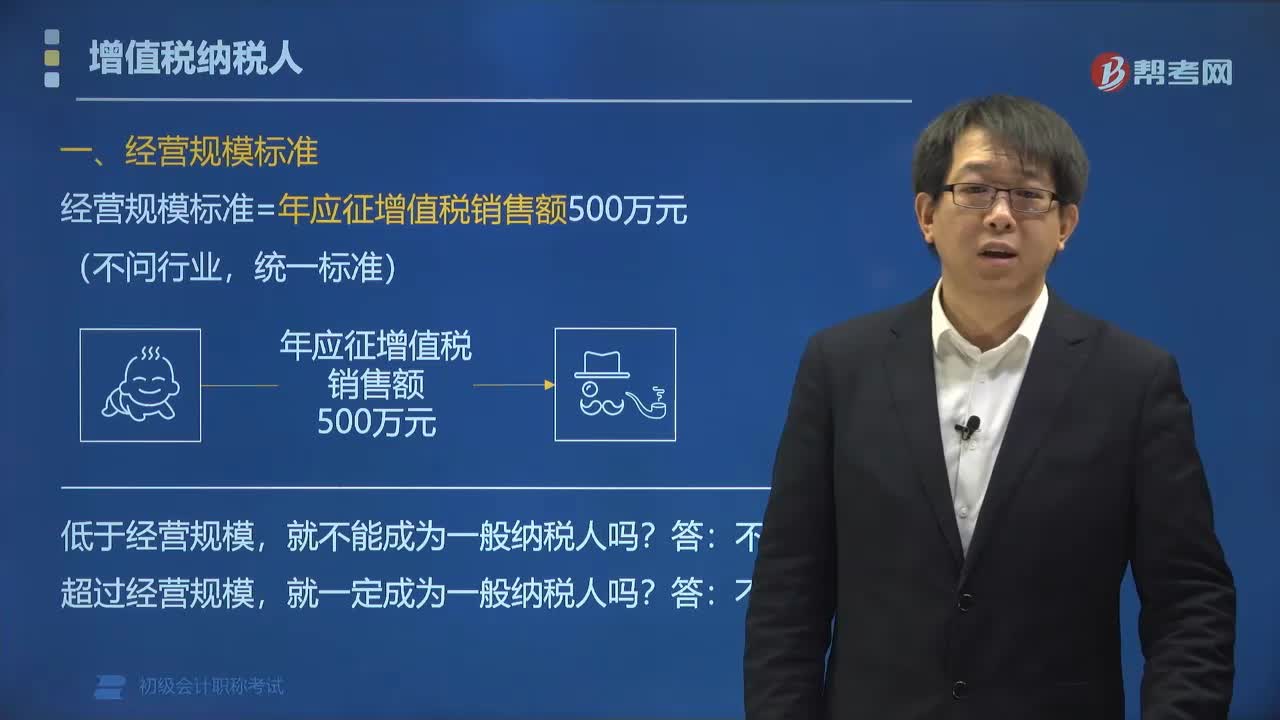

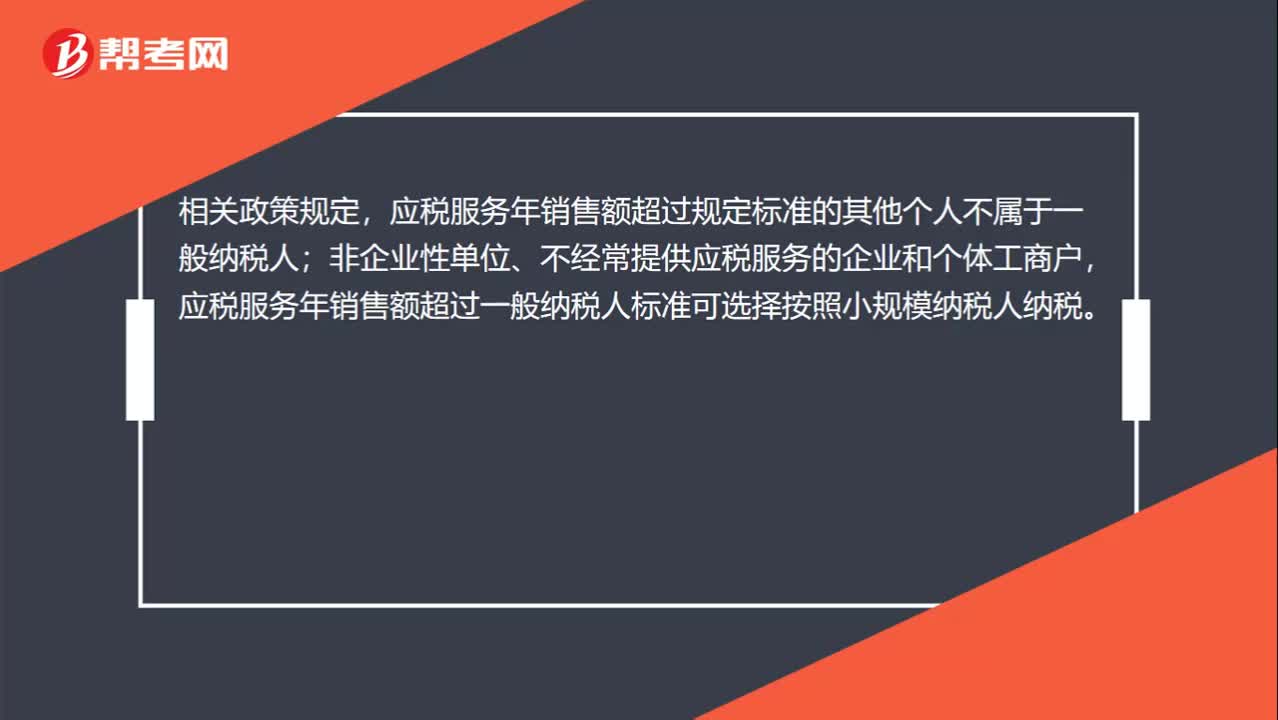

00:53小規(guī)模納稅人怎么報稅,要交什么錢?:小規(guī)模納稅人怎么報稅,要交什么錢?繳稅是要在網(wǎng)上進行申報繳納,小規(guī)模納稅人主要稅種有增值稅和企業(yè)所得稅。所謂營改增小規(guī)模納稅人,即應(yīng)稅服務(wù)的年應(yīng)征增值稅銷售額(以下稱應(yīng)稅服務(wù)年銷售額)未超過500萬元(≤500萬元)的納稅人。相關(guān)政策規(guī)定,應(yīng)稅服務(wù)年銷售額超過規(guī)定標(biāo)準(zhǔn)的其他個人不屬于一般納稅人;非企業(yè)性單位、不經(jīng)常提供應(yīng)稅服務(wù)的企業(yè)和個體工商戶。

00:56

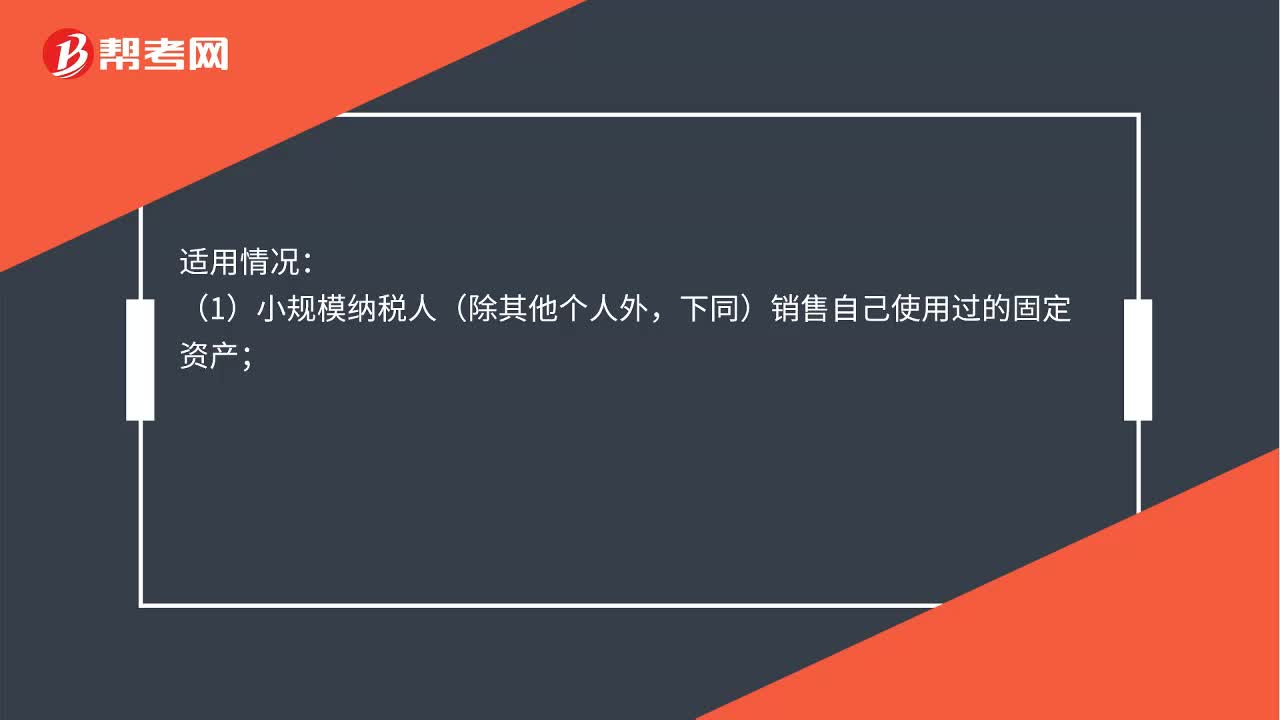

00:56小規(guī)模納稅人稅率是多少?:小規(guī)模納稅人稅率是多少?1. 小規(guī)模納稅人的法定征收率——按照3%的征收率計稅:2. 減按2%的征收率征收:計稅公式,銷售額=含稅銷售額(1+3%);應(yīng)納稅額=銷售額×2%。(1)小規(guī)模納稅人(除其他個人外,下同)銷售自己使用過的固定資產(chǎn)。(2)小規(guī)模納稅人銷售舊貨所稱舊貨是指進入二次流通的具有部分使用價值的貨物(含舊汽車、舊摩托車和舊游艇)但不包括自己使用過的物品

00:26

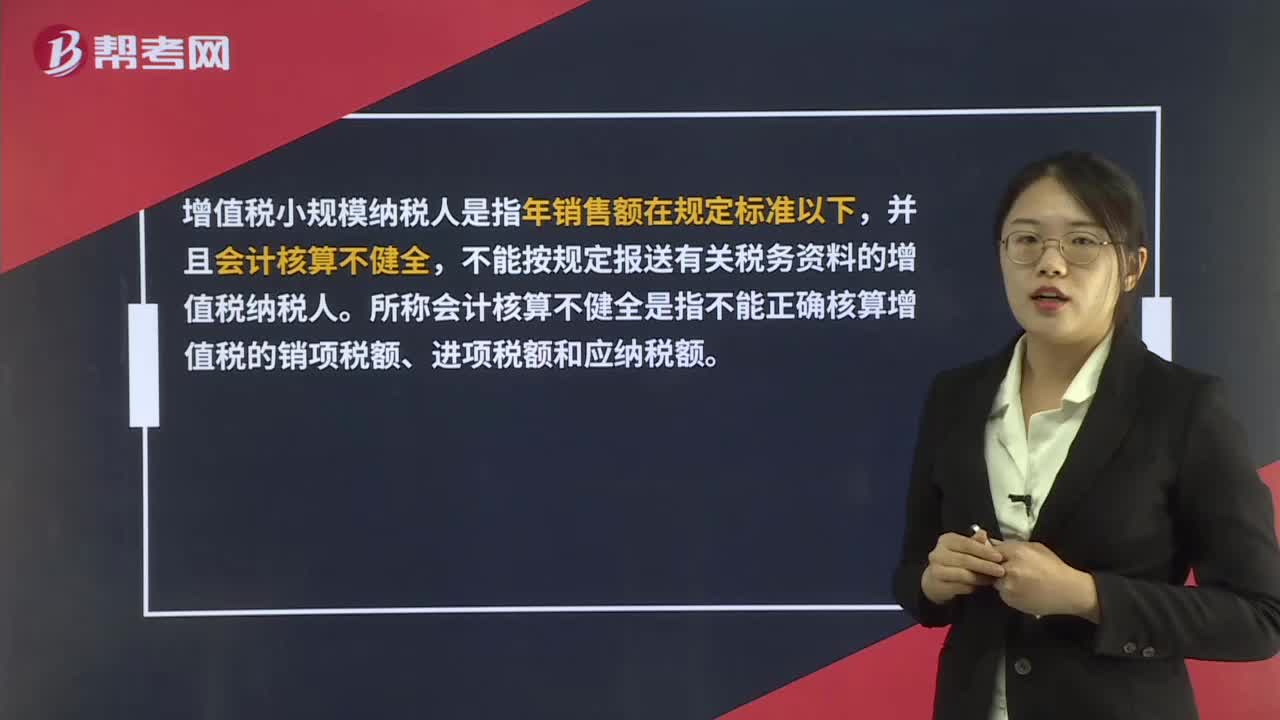

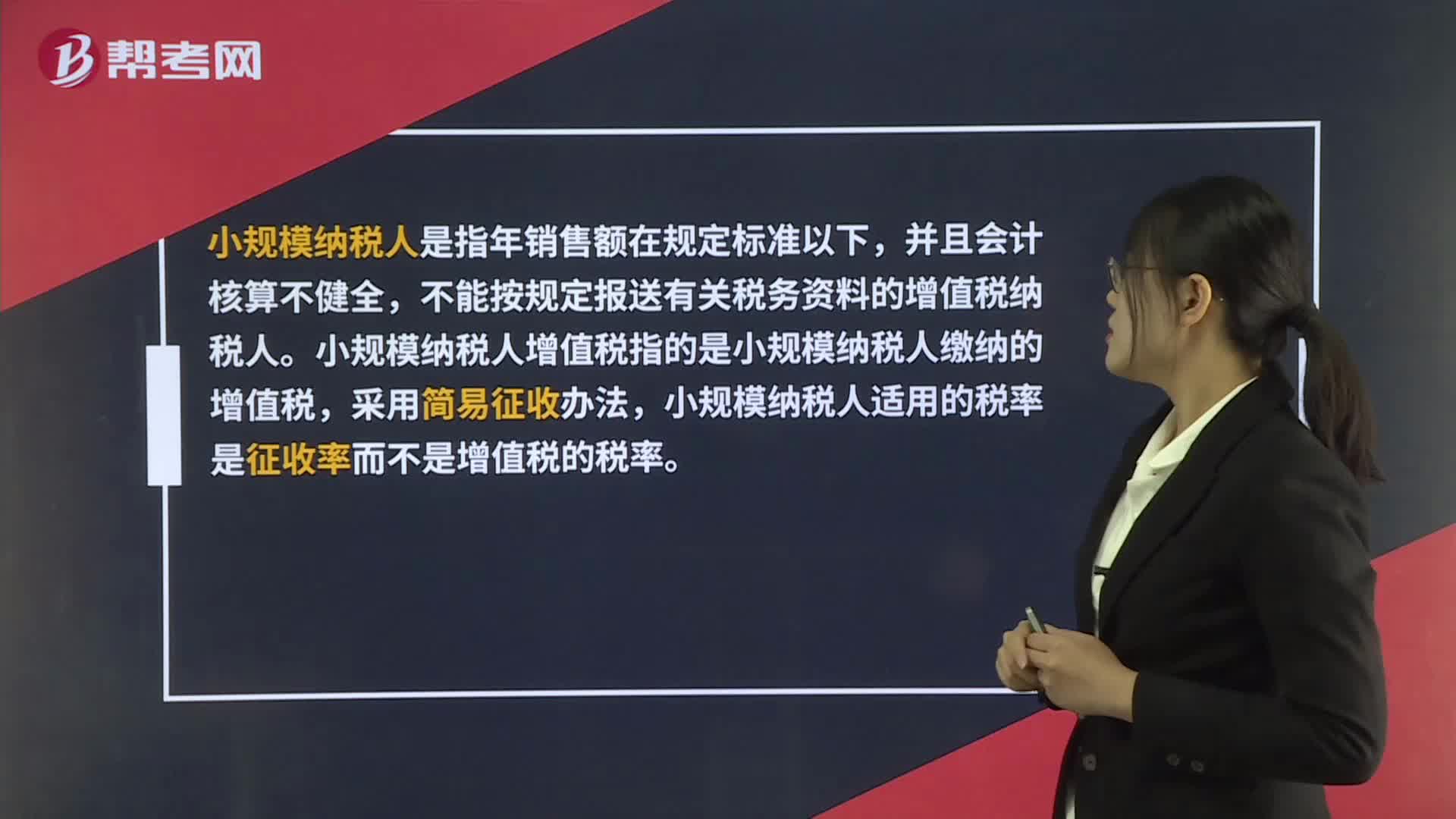

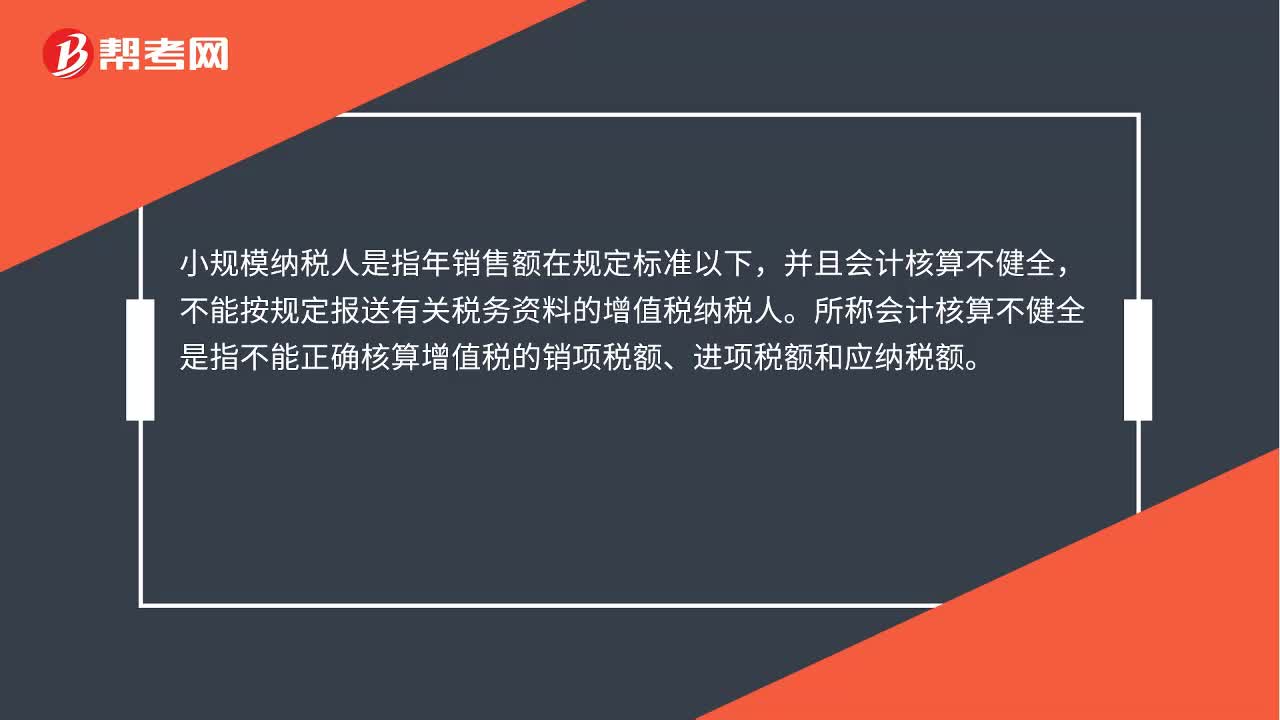

00:26小規(guī)模納稅人是什么?:小規(guī)模納稅人是什么?小規(guī)模納稅人是指年銷售額在規(guī)定標(biāo)準(zhǔn)以下,并且會計核算不健全,不能按規(guī)定報送有關(guān)稅務(wù)資料的增值稅納稅人。所稱會計核算不健全是指不能正確核算增值稅的銷項稅額、進項稅額和應(yīng)納稅額。

03:13

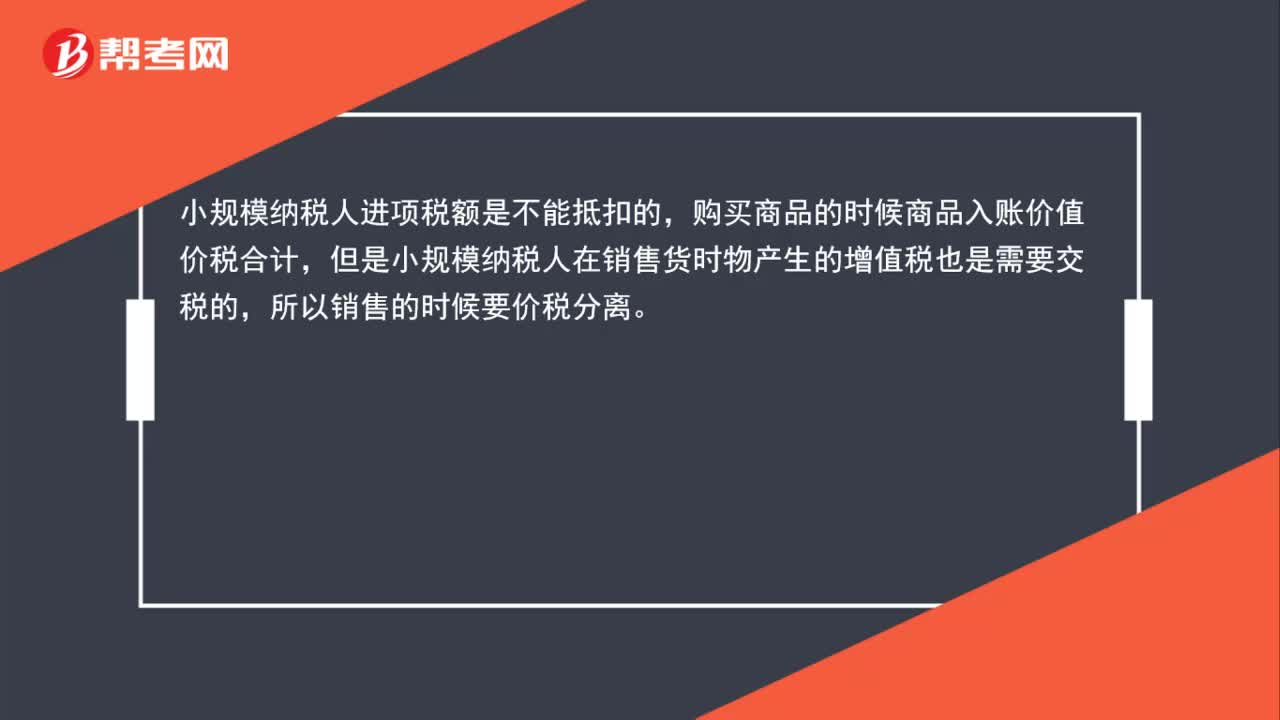

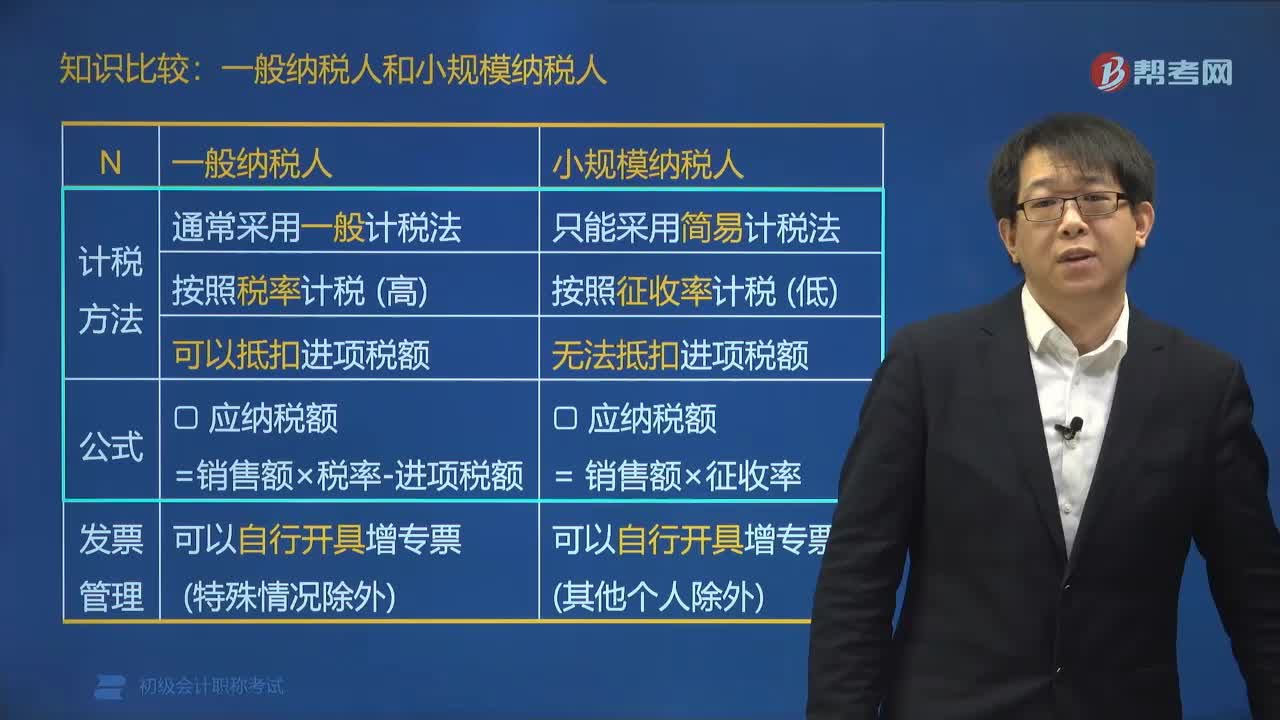

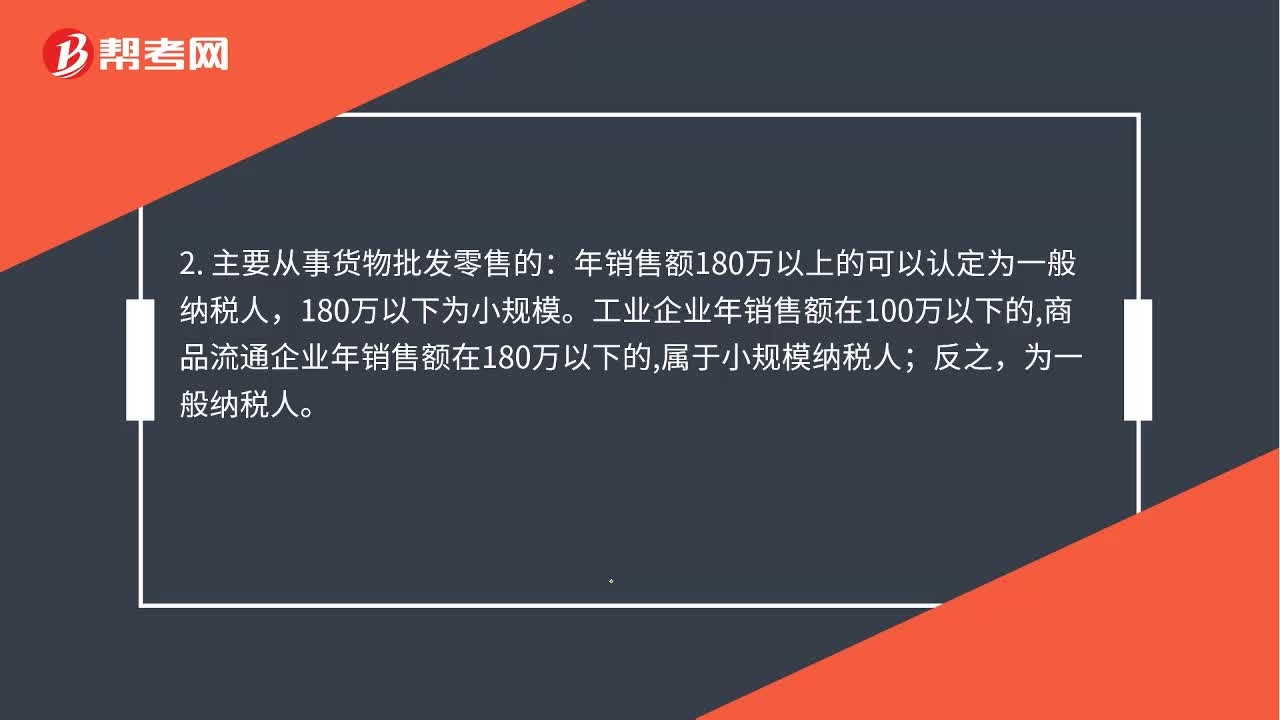

03:13小規(guī)模納稅人和一般納稅人的區(qū)別是什么?:小規(guī)模納稅人與一般納稅人的區(qū)別:年銷售額180萬以上的可以認(rèn)定為一般納稅人。屬于小規(guī)模納稅人,為一般納稅人,如果對方開具增值稅發(fā)票:1. 一般納稅人處理為:應(yīng)交稅金-應(yīng)交增值稅進項稅額。小規(guī)模納稅人不能抵扣進項稅;應(yīng)交稅金--應(yīng)交增值稅(銷項稅額),銷售貨物或提供應(yīng)稅勞務(wù)可以開具增值稅專用發(fā)票購進貨物或應(yīng)稅勞務(wù)可以作為當(dāng)期進項稅抵扣購進貨物或應(yīng)稅勞務(wù)即使取得了增值稅專用發(fā)票也不能抵扣

00:50

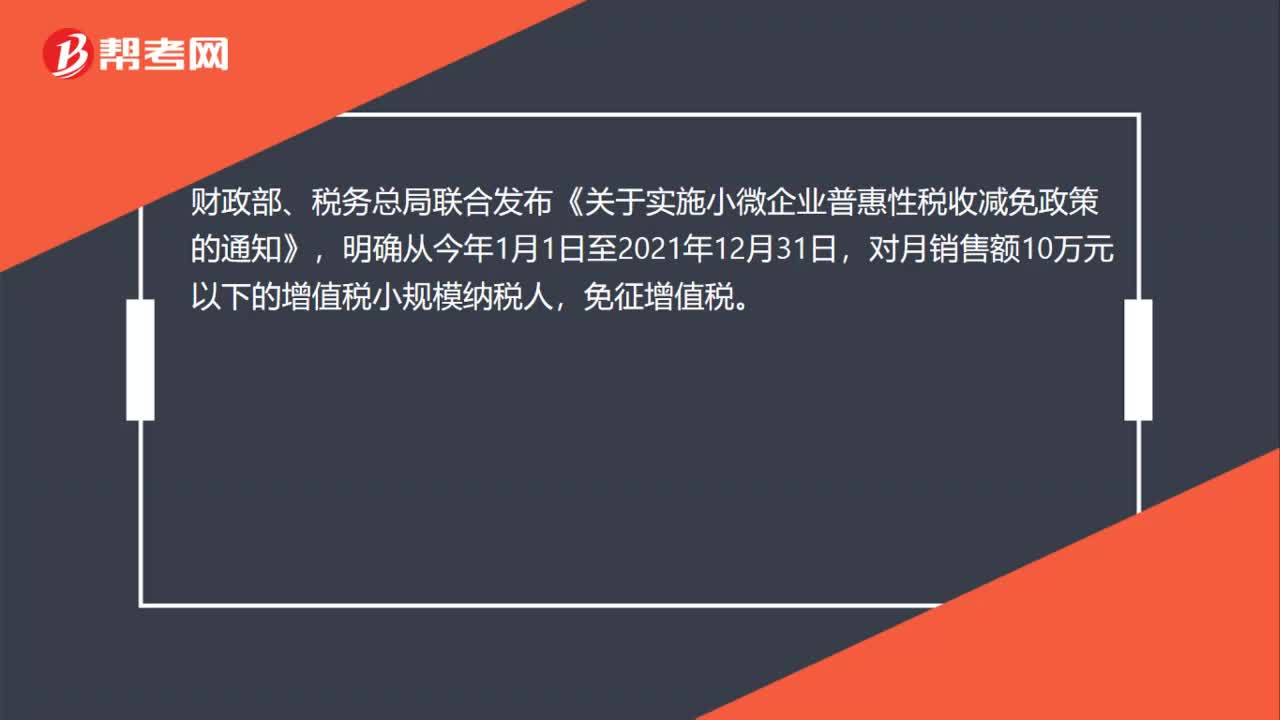

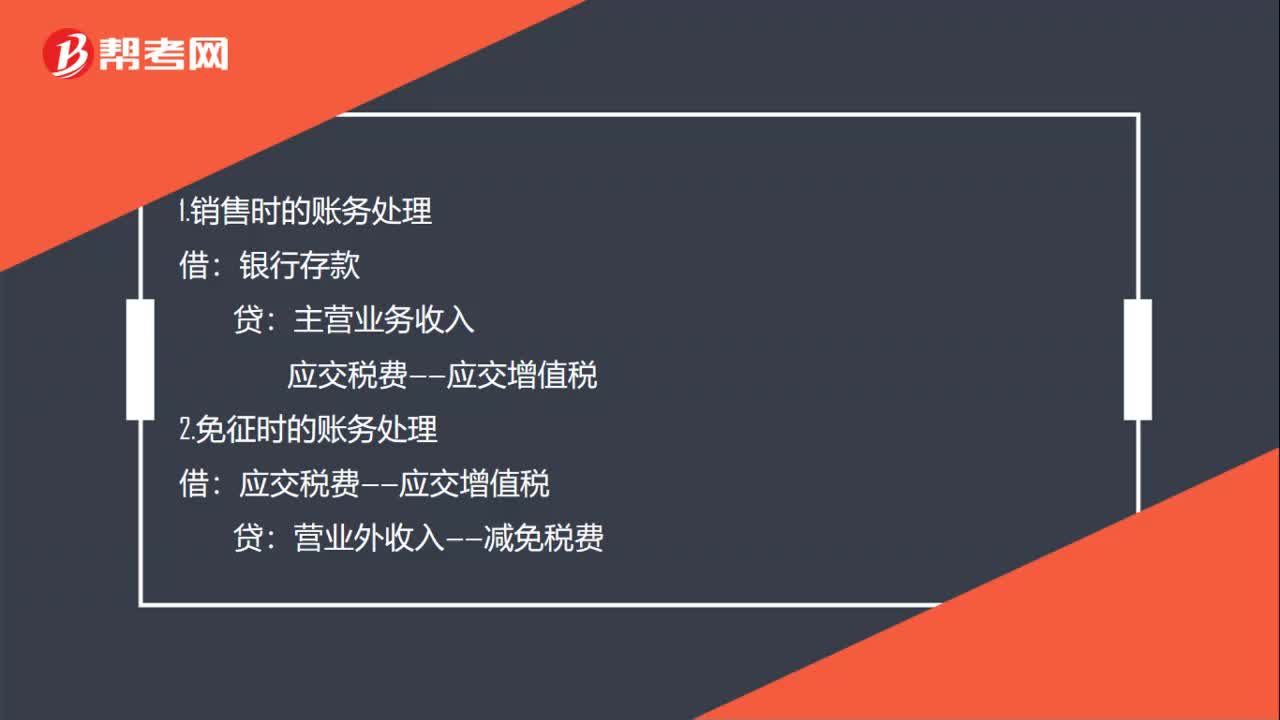

00:50小規(guī)模增值稅免稅賬務(wù)怎么處理?:小規(guī)模增值稅免稅賬務(wù)怎么處理?小規(guī)模納稅人免稅政策:財政部、稅務(wù)總局聯(lián)合發(fā)布《關(guān)于實施小微企業(yè)普惠性稅收減免政策的通知》,明確從今年1月1日至2021年12月31日,對月銷售額10萬元以下的增值稅小規(guī)模納稅人,免征增值稅。1.銷售時的賬務(wù)處理:銀行存款:主營業(yè)務(wù)收入應(yīng)交稅費——應(yīng)交增值稅2.免征時的賬務(wù)處理借應(yīng)交稅費——應(yīng)交增值稅貸營業(yè)外收入——減免稅費

00:23

00:23小規(guī)模納稅人收到專票如何處理?:小規(guī)模納稅人收到專票如何處理?不認(rèn)證(前提:小規(guī)模不是自行開具專票的試點企業(yè)),價稅合計入成本或費用。

00:36

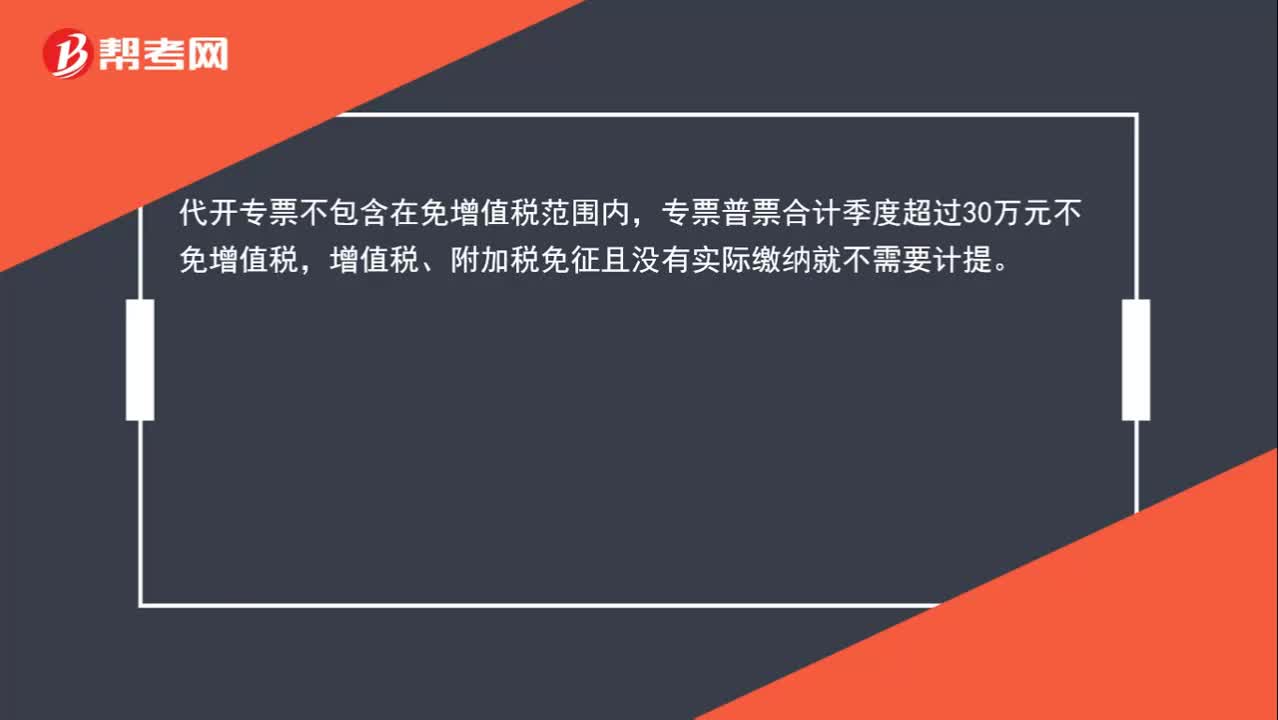

00:36小規(guī)模納稅人免增值稅、附加稅,還需要計提么?:小規(guī)模納稅人免增值稅、附加稅,還需要計提么?代開專票不包含在免增值稅范圍內(nèi),專票普票合計季度超過30萬元不免增值稅,增值稅、附加稅免征且沒有實際繳納就不需要計提。

00:46

00:46小規(guī)模納稅人代開專票,可享受小微企業(yè)增值稅優(yōu)惠政策么?:小規(guī)模納稅人代開專票,可享受小微企業(yè)增值稅優(yōu)惠政策么?小規(guī)模納稅人免征增值稅的優(yōu)惠適用于小規(guī)模納稅人中按期納稅的單位和個體工商戶,代開專票不在享受免征增值稅的范圍內(nèi),小微企業(yè)涉及企業(yè)所得稅,建議把小規(guī)模納稅人企業(yè)和小微企業(yè)概念區(qū)分一下。

01:04

01:04小規(guī)模納稅人繳納增值稅怎么做賬務(wù)處理?:小規(guī)模納稅人繳納增值稅怎么做賬務(wù)處理?小規(guī)模納稅企業(yè)通過“科目核算,不允許抵扣進項稅額。按現(xiàn)行增值稅制度規(guī)定企業(yè)發(fā)生相關(guān)成本費用允許扣減銷售額的,發(fā)生成本費用時,按應(yīng)付或?qū)嶋H支付的金額,借記“貸記“應(yīng)付賬款”應(yīng)付票據(jù)”銀行存款”待取得合規(guī)增值稅扣稅憑證且納稅義務(wù)發(fā)生時,按照允許抵扣的稅額,借記“應(yīng)交稅費—應(yīng)交增值稅”科目,貸記“主營業(yè)務(wù)成本”原材料”、“工程施工”等科目。

01:54

01:54小規(guī)模納稅人可以開專票嗎?:根據(jù)國家稅務(wù)總局關(guān)于增值稅發(fā)票管理等有關(guān)事項的公告:增值稅小規(guī)模納稅人(其他個人除外)發(fā)生增值稅應(yīng)稅行為,需要開具增值稅專用發(fā)票的,可以自愿使用增值稅發(fā)票管理系統(tǒng)自行開具。選擇自行開具增值稅專用發(fā)票的小規(guī)模納稅人,稅務(wù)機關(guān)不再為其代開增值稅專用發(fā)票。增值稅小規(guī)模納稅人應(yīng)當(dāng)就開具增值稅專用發(fā)票的銷售額計算增值稅應(yīng)納稅額,在填寫增值稅納稅申報表時,應(yīng)當(dāng)將當(dāng)期開具增值稅專用發(fā)票的銷售額。

00:46

00:46小規(guī)模納稅人開具的專票可以享受免稅優(yōu)惠嗎?:小規(guī)模納稅人開具的專票可以享受免稅優(yōu)惠嗎?小規(guī)模納稅人無論是自行開具專用發(fā)票還是到稅務(wù)局申請代開增值稅專用發(fā)票,都不能享受國家稅務(wù)總局公告2019年第4號里面的免征增值稅優(yōu)惠。收到專用發(fā)票的一方是能夠抵扣進項稅額的。如果開票一方這部分銷項稅額免了,但是收到發(fā)票一方又可以抵扣進項稅額,那這樣的抵扣鏈條是不合理的。

00:44

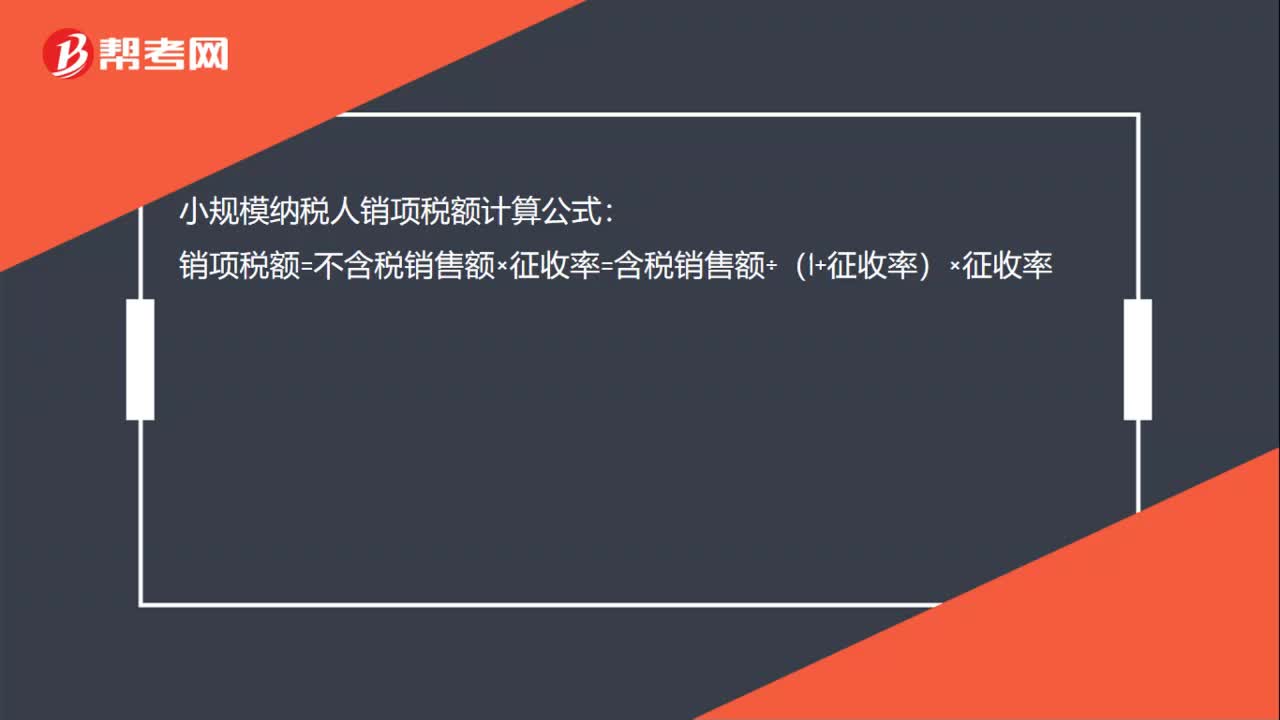

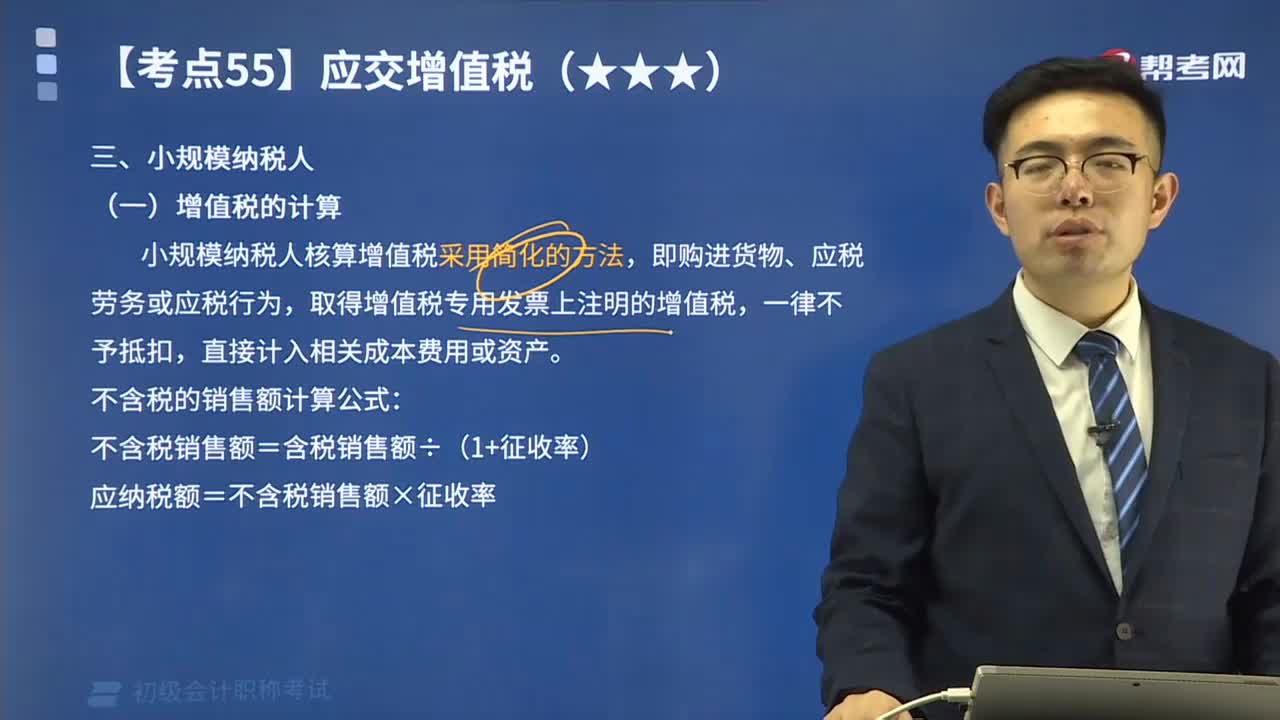

00:44小規(guī)模納稅人增值稅的計算方法是什么?:小規(guī)模納稅人增值稅的計算方法是什么?小規(guī)模納稅人核算增值稅采用簡化的方法,取得增值稅專用發(fā)票上注明的增值稅,應(yīng)納稅額=不含稅銷售額×征收率,【例題】某納稅人為增值稅小規(guī)模納稅人;自行開具增值稅普通發(fā)票價稅合計5.15萬元,到稅務(wù)機關(guān)代開增值稅專用發(fā)票上注明的不含額10萬元,代開增值稅專用發(fā)票不含稅收入=10萬元;稅控器具開具普通發(fā)票不含稅收入=5.15(1+3%)=5萬元;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日