注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:28

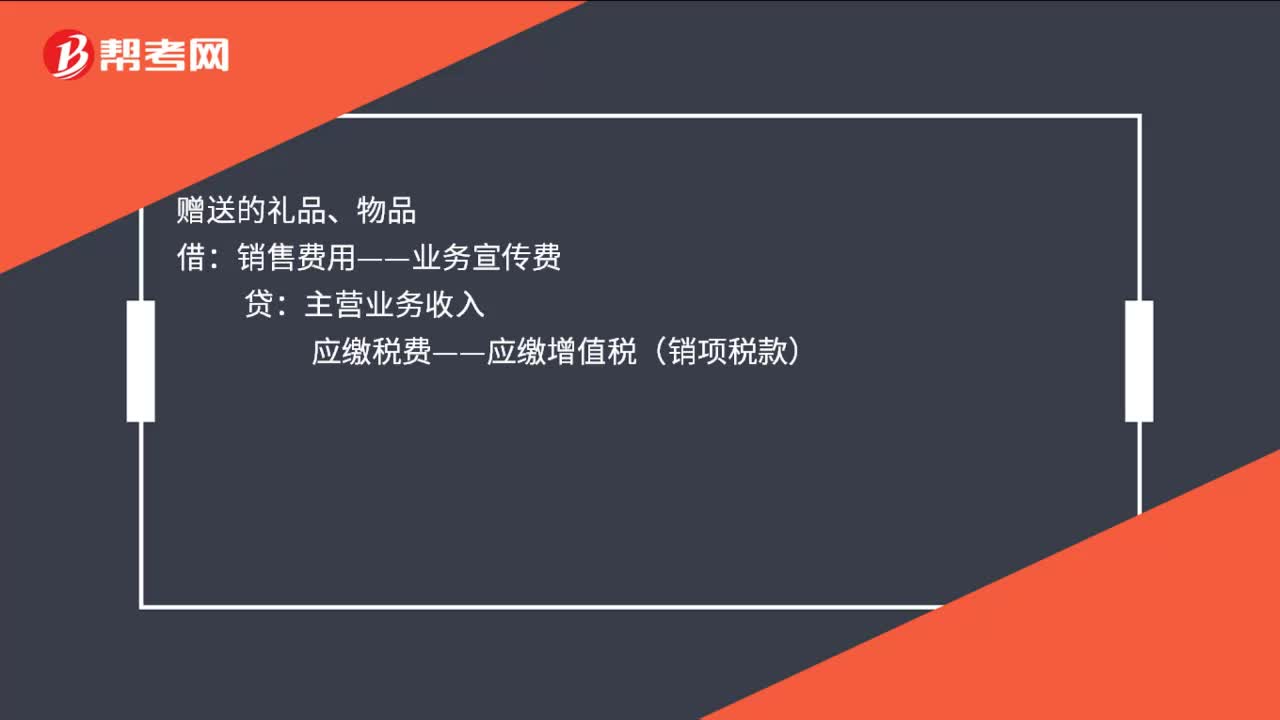

00:28物品贈(zèng)送的賬務(wù)處理是什么?:物品贈(zèng)送的賬務(wù)處理是什么?贈(zèng)送的禮品、物品:銷售費(fèi)用——業(yè)務(wù)宣傳費(fèi):主營業(yè)務(wù)收入應(yīng)繳稅費(fèi)——應(yīng)繳增值稅(銷項(xiàng)稅款)結(jié)轉(zhuǎn)銷售成本借主營業(yè)務(wù)成本貸庫存商品

01:02

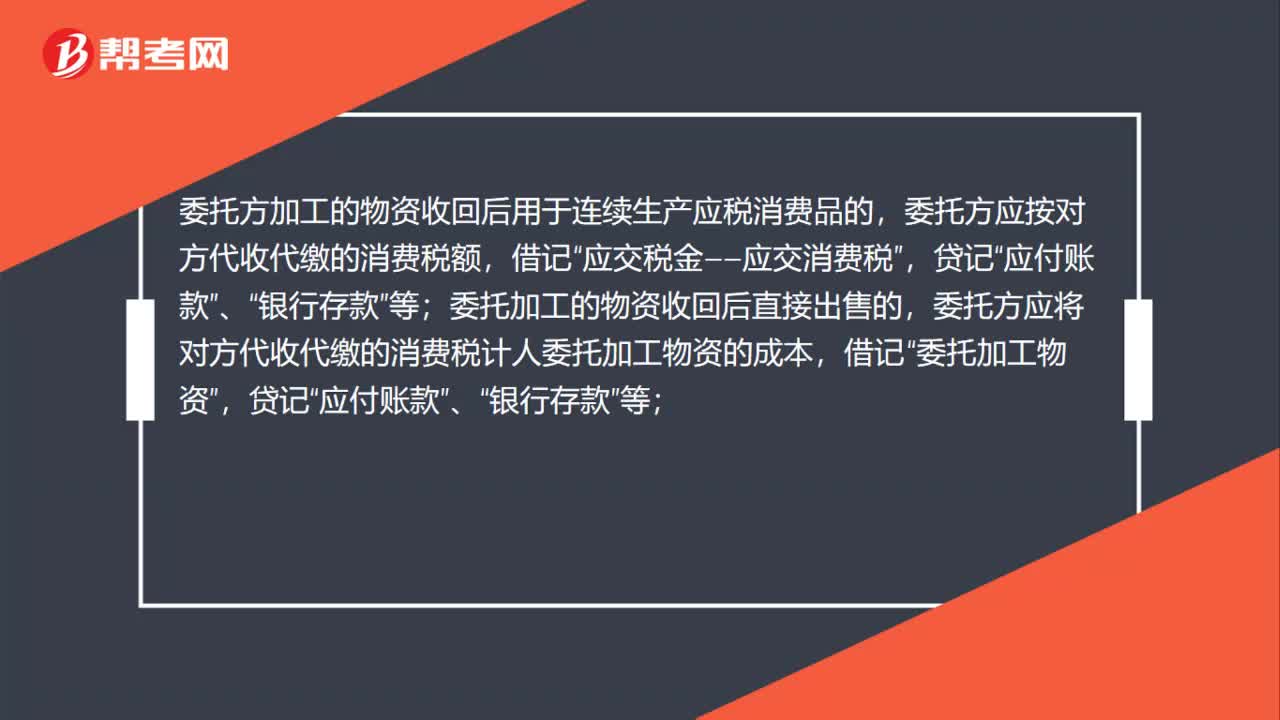

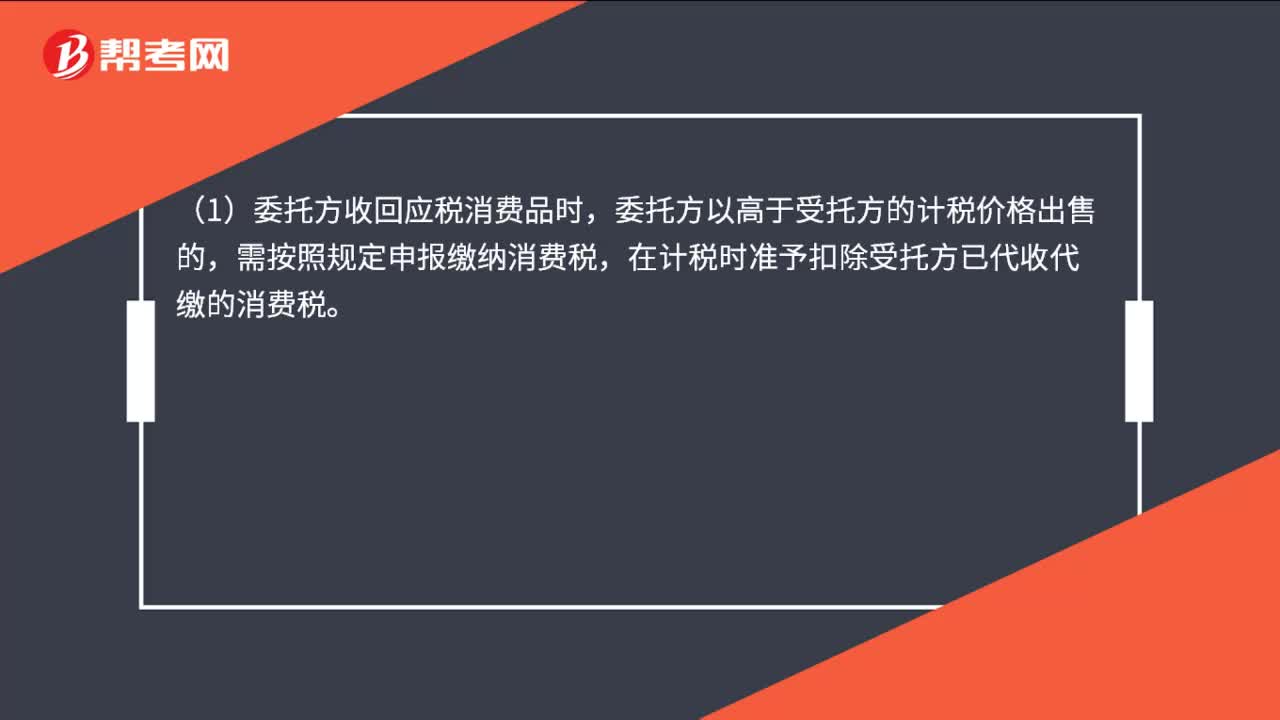

01:02委托加工應(yīng)稅消費(fèi)品的會(huì)計(jì)處理是什么?:委托加工應(yīng)稅消費(fèi)品的會(huì)計(jì)處理是什么?(1)委托方收回應(yīng)稅消費(fèi)品時(shí),委托方以高于受托方的計(jì)稅價(jià)格出售的,需按照規(guī)定申報(bào)繳納消費(fèi)稅,在計(jì)稅時(shí)準(zhǔn)予扣除受托方已代收代繳的消費(fèi)稅。(2)若以不高于受托方的計(jì)稅價(jià)格直接出售的,屬于直接出售,不需要繳納消費(fèi)稅。(3)若收回委托加工物資用于連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品,按照規(guī)定準(zhǔn)予抵扣的,計(jì)入應(yīng)交稅費(fèi)——應(yīng)交消費(fèi)稅科目的借方。

00:45

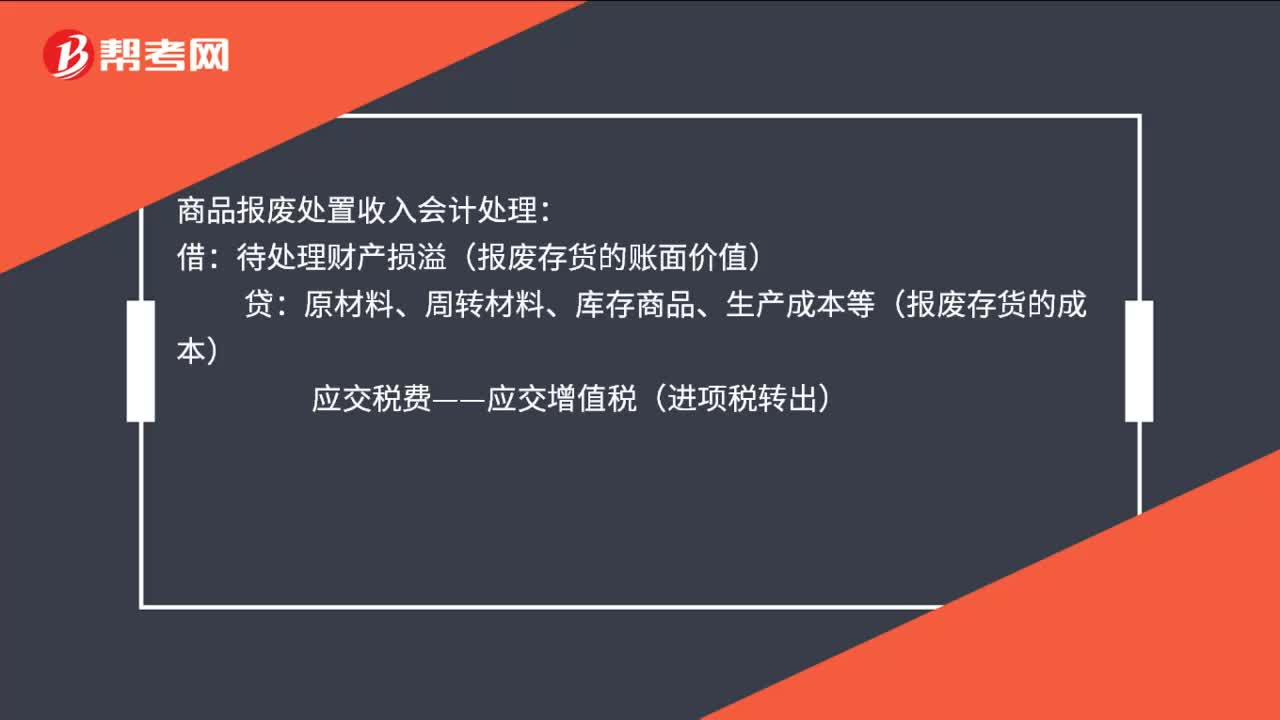

00:45商品報(bào)廢處置收入會(huì)計(jì)處理是什么?:商品報(bào)廢處置收入會(huì)計(jì)處理:待處理財(cái)產(chǎn)損溢(報(bào)廢存貨的賬面價(jià)值):原材料、周轉(zhuǎn)材料、庫存商品、生產(chǎn)成本等(報(bào)廢存貨的成本):應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅轉(zhuǎn)出):直接出售報(bào)廢的存貨殘料取得收入借銀行存款等貸其他業(yè)務(wù)收入應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)

00:37

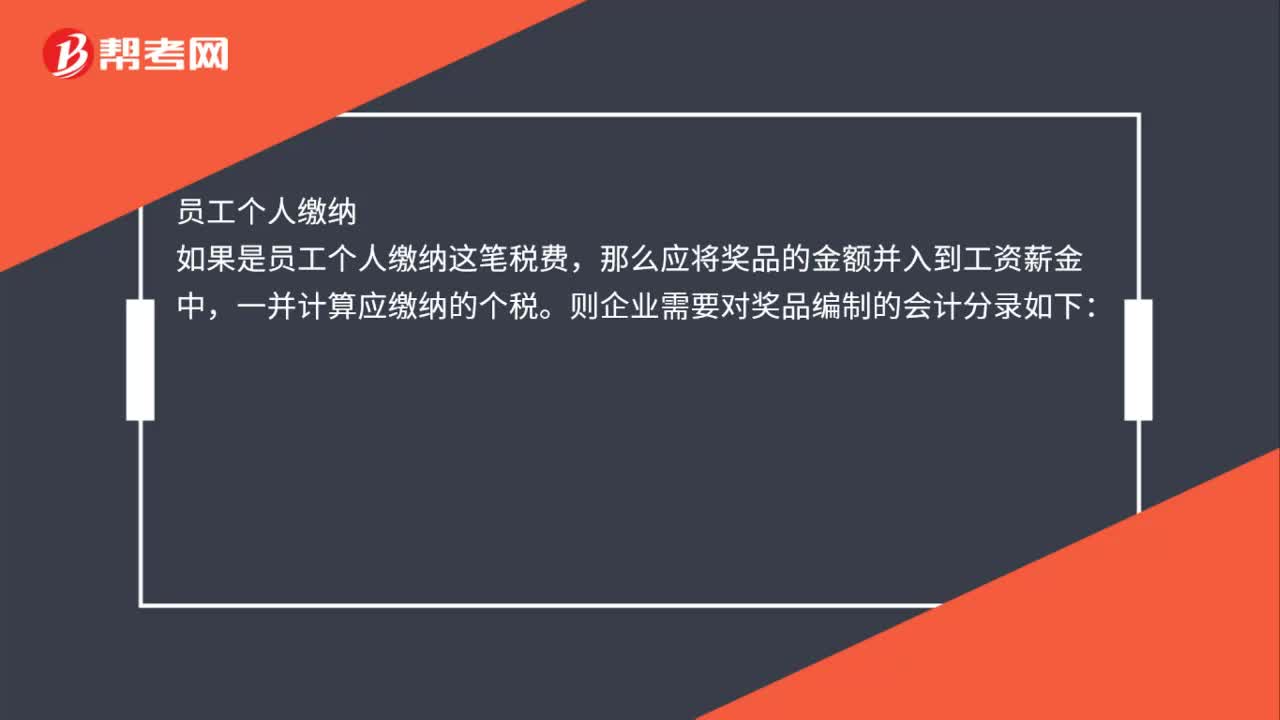

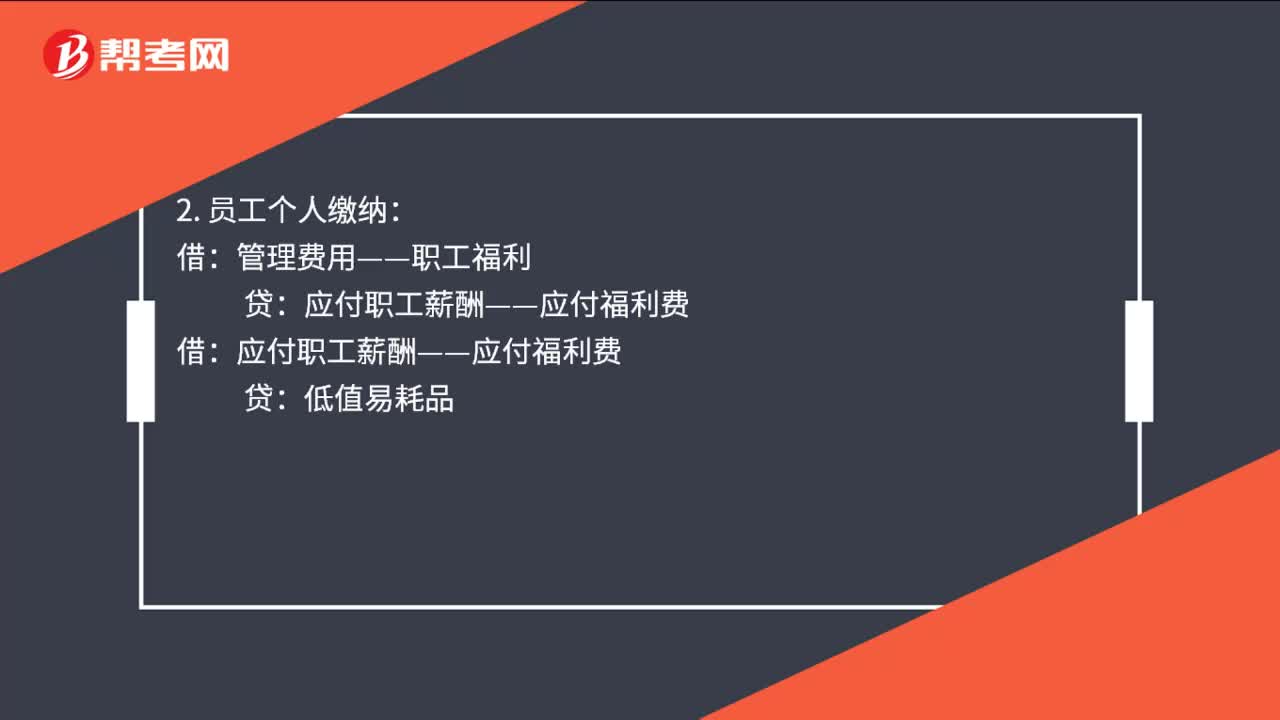

00:37年會(huì)禮品賬務(wù)處理是什么?:年會(huì)禮品賬務(wù)處理是什么?1. 企業(yè)代為承擔(dān):管理費(fèi)用——職工福利費(fèi):低值易耗品:營業(yè)外支出——代繳個(gè)稅:銀行存款:2. 員工個(gè)人繳納:管理費(fèi)用——職工福利借應(yīng)付職工薪酬——應(yīng)付福利費(fèi)貸低值易耗品

00:43

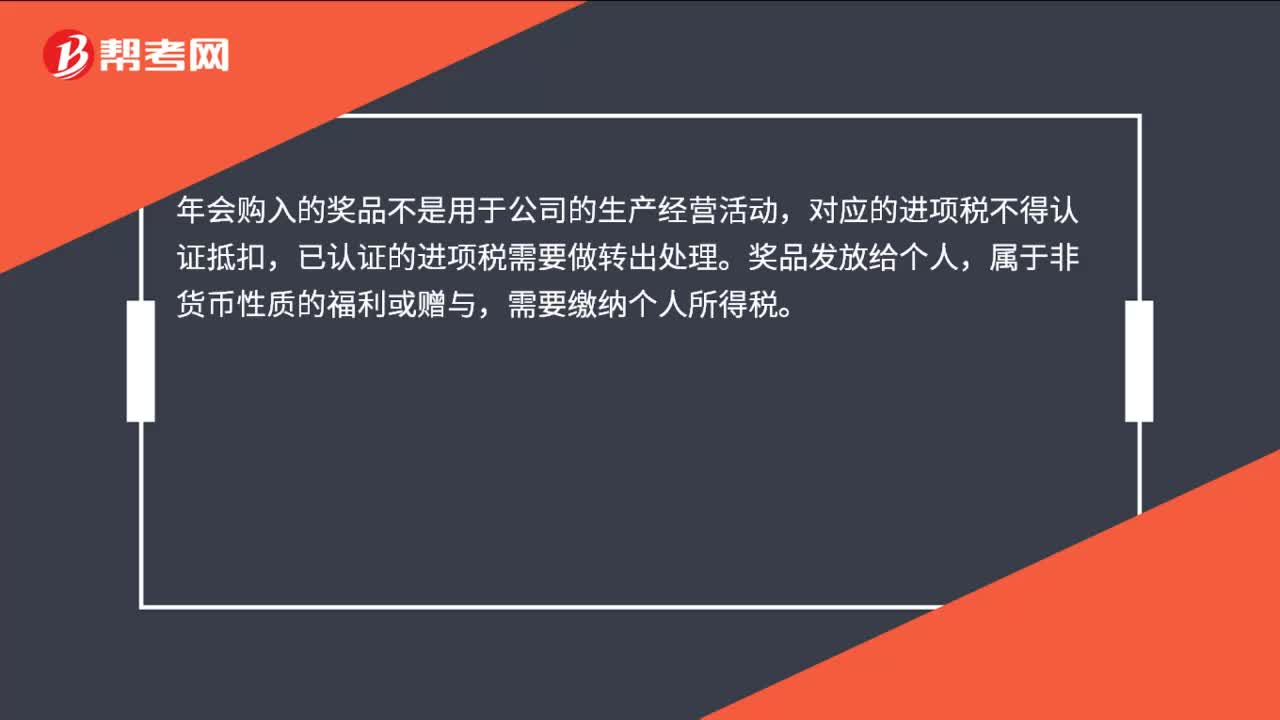

00:43年會(huì)獎(jiǎng)品開票怎么處理?:年會(huì)獎(jiǎng)品開票怎么處理?年會(huì)購入的獎(jiǎng)品不是用于公司的生產(chǎn)經(jīng)營活動(dòng),對(duì)應(yīng)的進(jìn)項(xiàng)稅不得認(rèn)證抵扣,已認(rèn)證的進(jìn)項(xiàng)稅需要做轉(zhuǎn)出處理。獎(jiǎng)品發(fā)放給個(gè)人,屬于非貨幣性質(zhì)的福利或贈(zèng)與,需要繳納個(gè)人所得稅。具體的會(huì)計(jì)分錄如下:借:管理費(fèi)用——低值易耗品:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅)貸銀行存款

00:58

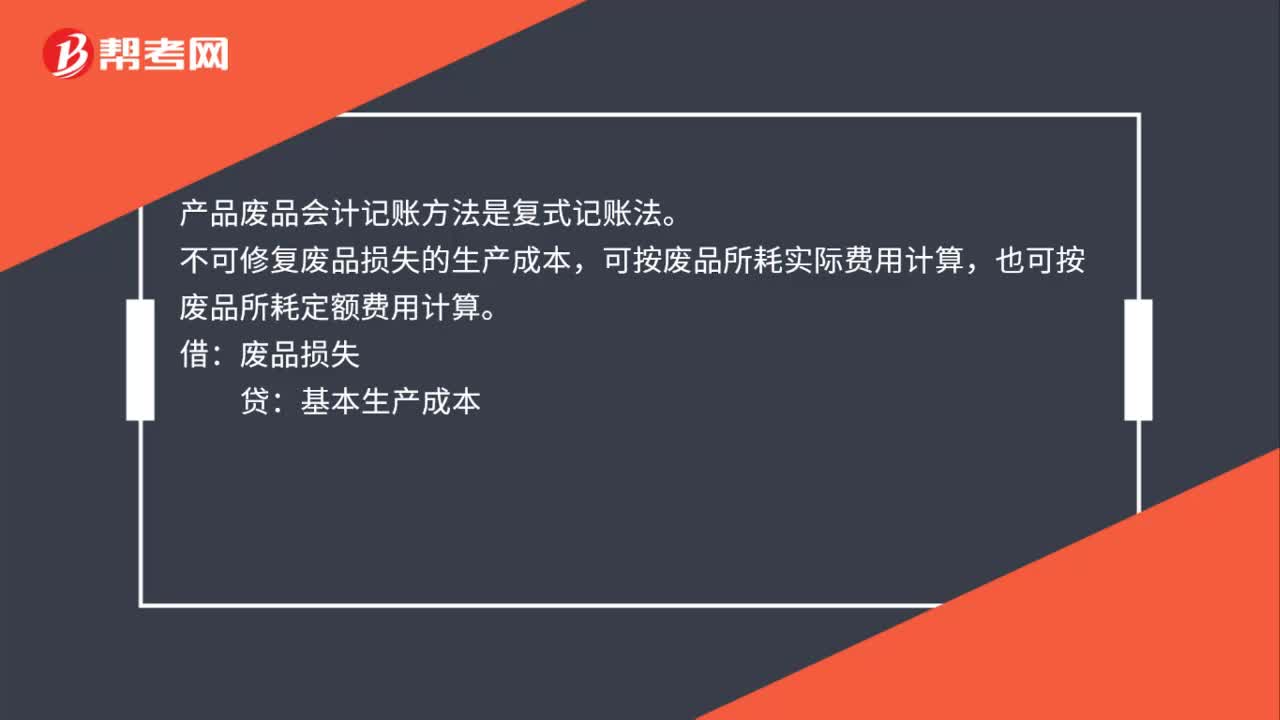

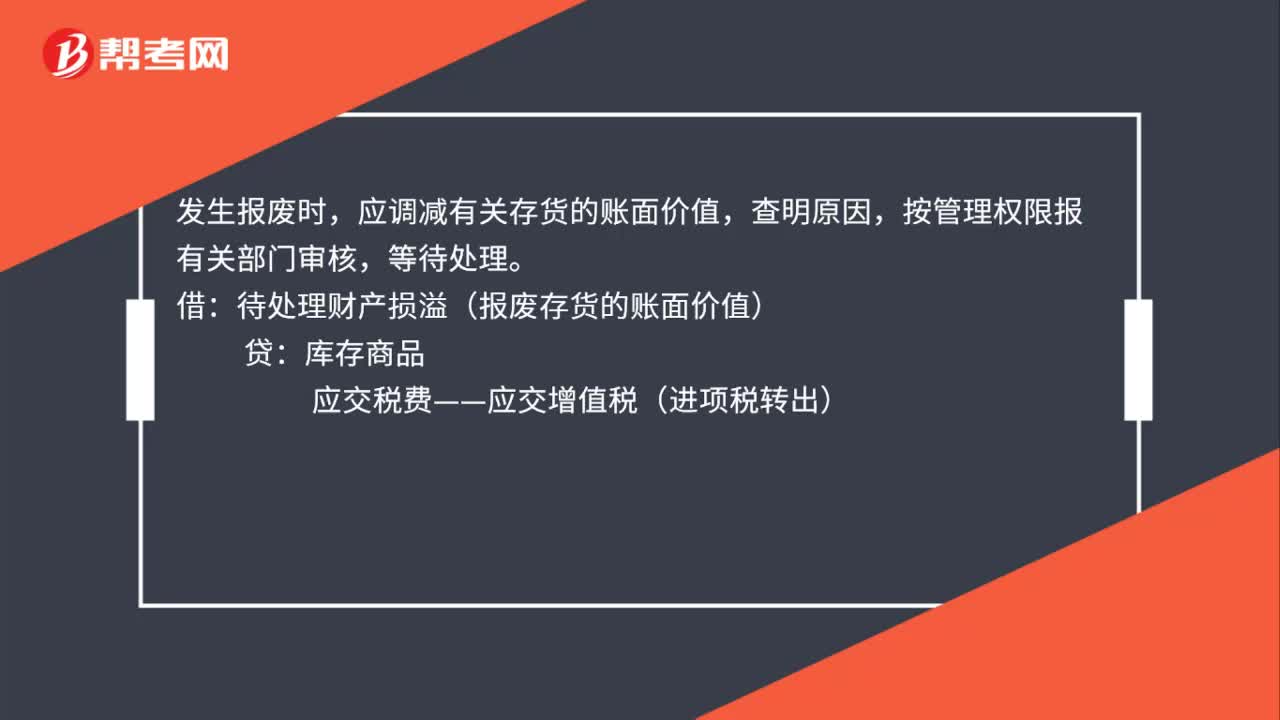

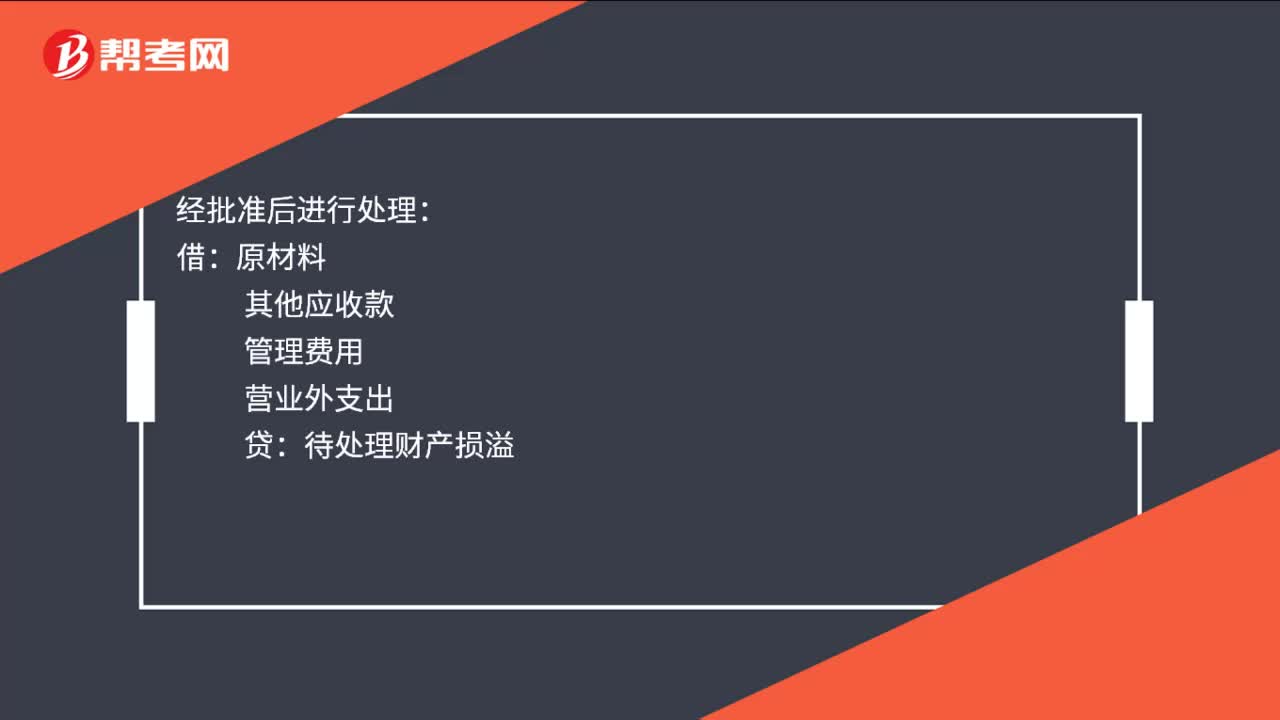

00:58庫存商品報(bào)廢賬務(wù)怎么處理?:庫存商品報(bào)廢賬務(wù)怎么處理?發(fā)生報(bào)廢時(shí),查明原因,按管理權(quán)限報(bào)有關(guān)部門審核,等待處理:待處理財(cái)產(chǎn)損溢:有關(guān)存貨科目:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅轉(zhuǎn)出):經(jīng)批準(zhǔn)后進(jìn)行處理:原材料:其他應(yīng)收款:管理費(fèi)用:營業(yè)外支出待處理財(cái)產(chǎn)損溢出售報(bào)廢的存貨殘料取得收入銀行存款等其他業(yè)務(wù)收入應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)其他業(yè)務(wù)成本貸待處理財(cái)產(chǎn)損溢

00:26

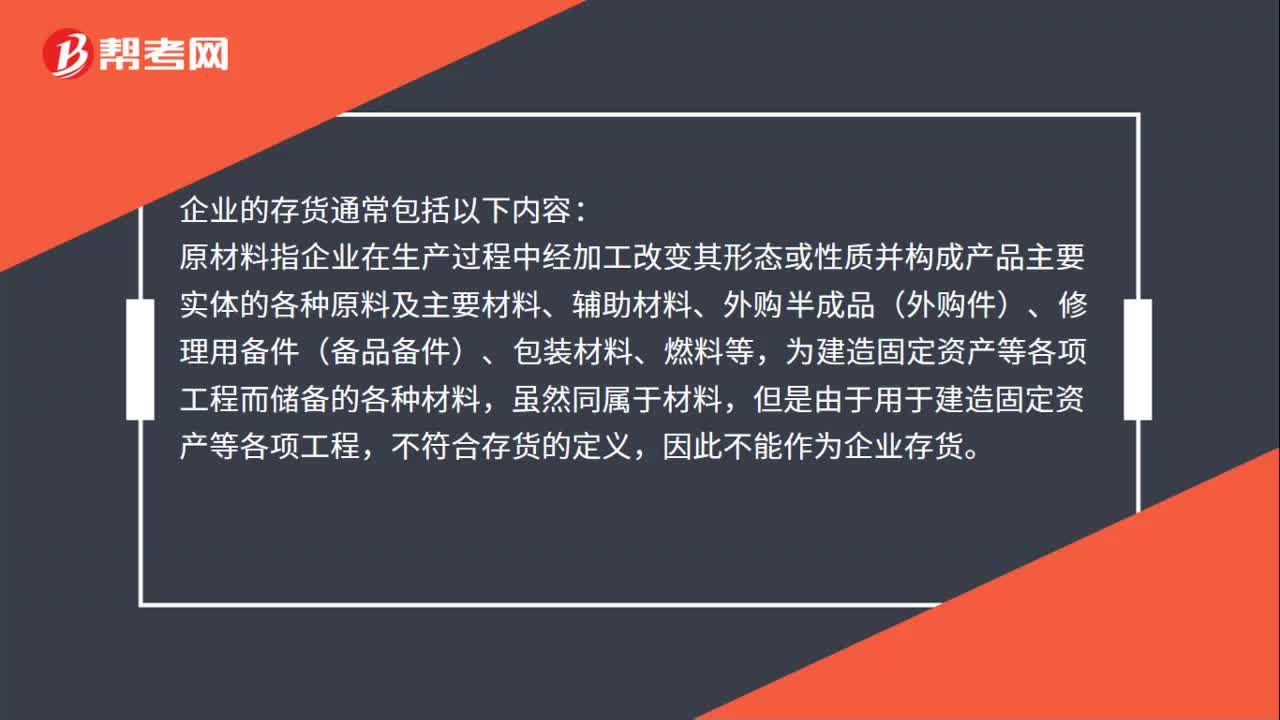

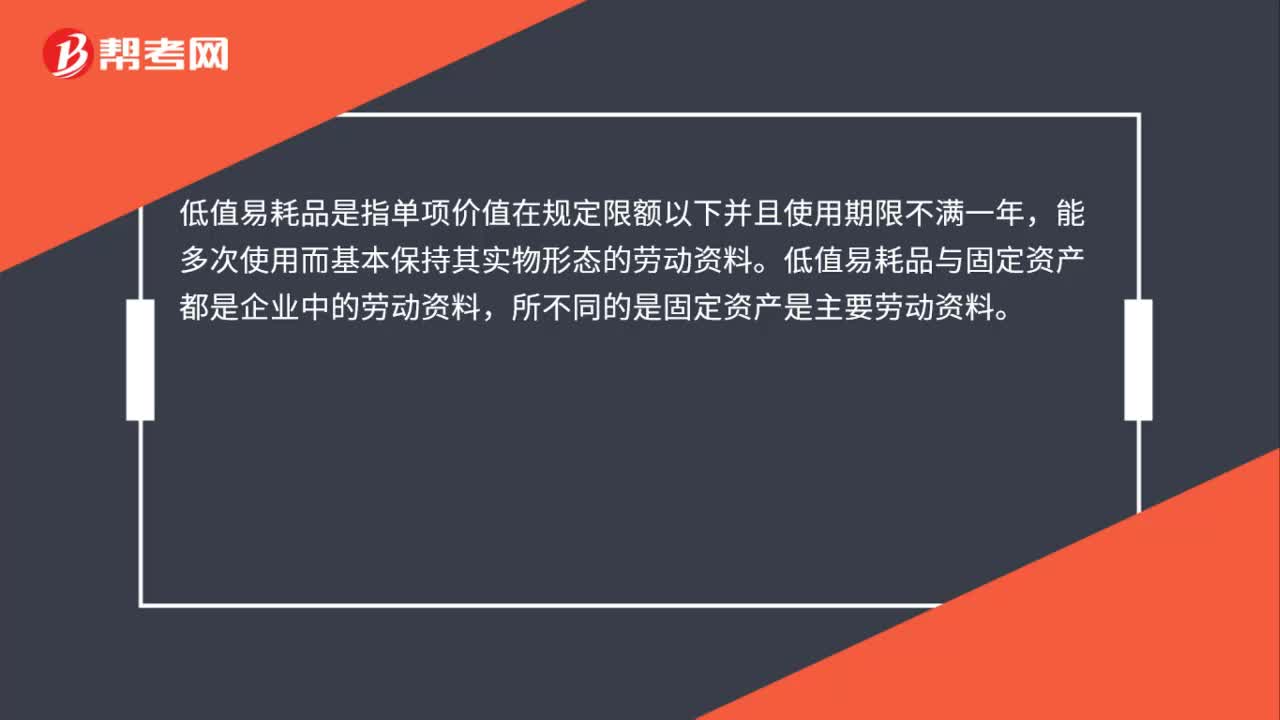

00:26低值易耗品是什么?:低值易耗品是什么?低值易耗品是指單項(xiàng)價(jià)值在規(guī)定限額以下并且使用期限不滿一年,能多次使用而基本保持其實(shí)物形態(tài)的勞動(dòng)資料。低值易耗品與固定資產(chǎn)都是企業(yè)中的勞動(dòng)資料,所不同的是固定資產(chǎn)是主要?jiǎng)趧?dòng)資料。

00:19

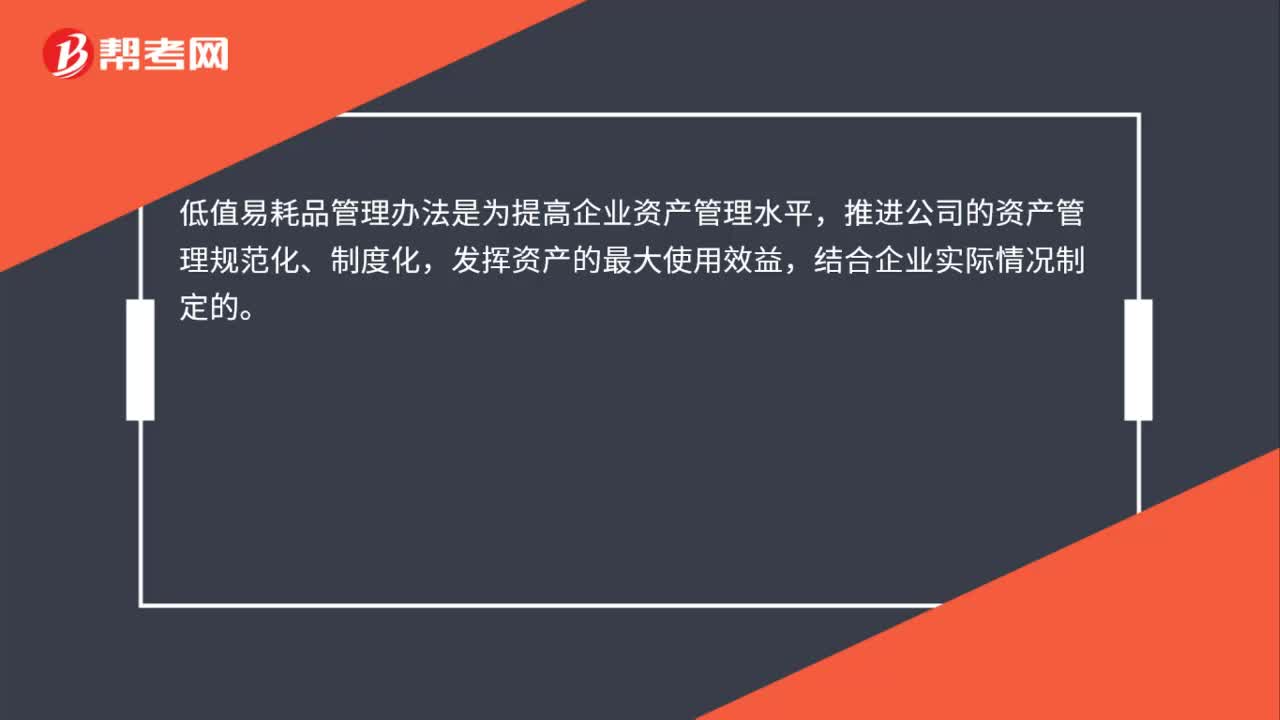

00:19低值易耗品管理是什么?:低值易耗品管理是什么?低值易耗品管理辦法是為提高企業(yè)資產(chǎn)管理水平,推進(jìn)公司的資產(chǎn)管理規(guī)范化、制度化,發(fā)揮資產(chǎn)的最大使用效益,結(jié)合企業(yè)實(shí)際情況制定的。

00:19

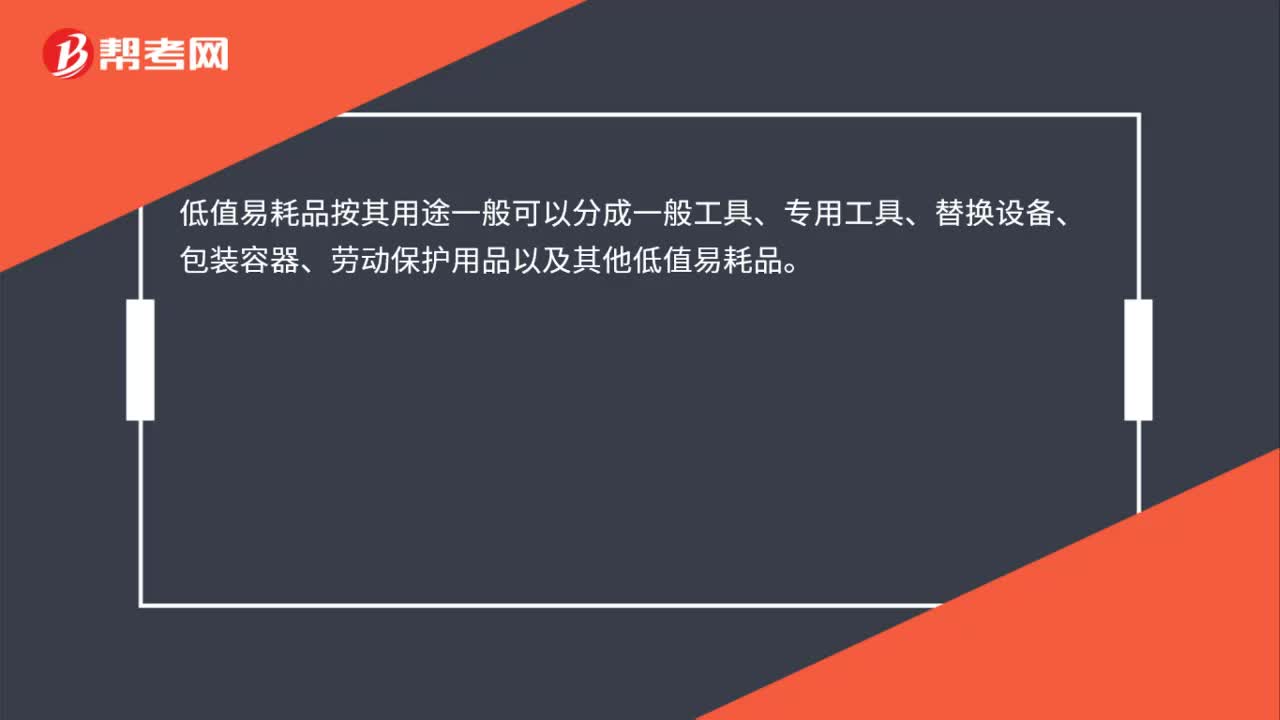

00:19低值易耗品分類有哪些?:低值易耗品按其用途一般可以分成一般工具、專用工具、替換設(shè)備、包裝容器、勞動(dòng)保護(hù)用品以及其他低值易耗品。

07:08

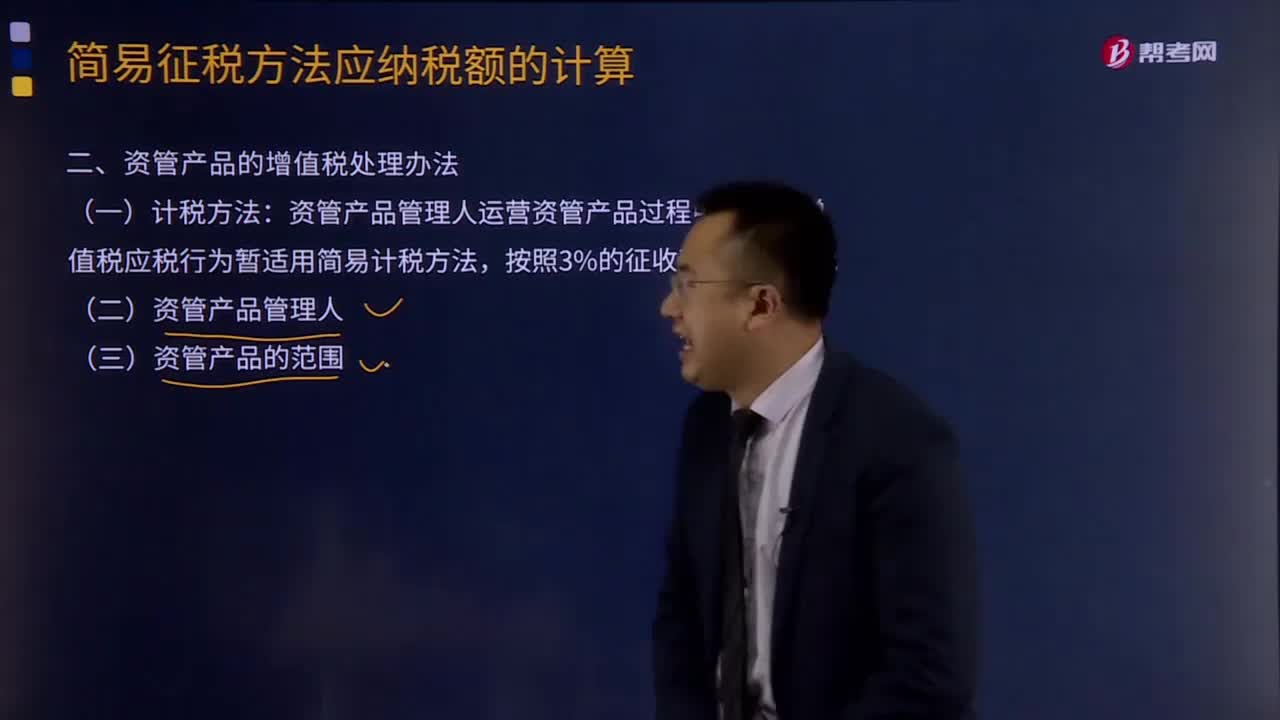

07:08資管產(chǎn)品的增值稅處理辦法是什么?:只有運(yùn)營資管產(chǎn)品過程中發(fā)生的增值稅應(yīng)稅行為才適用此項(xiàng)規(guī)定。資管產(chǎn)品管理人運(yùn)營資管產(chǎn)品過程中發(fā)生的增值稅應(yīng)稅行為暫適用簡(jiǎn)易計(jì)稅方法。管理人接受投資者委托或信托對(duì)受托資產(chǎn)提供的管理服務(wù)以及管理人發(fā)生的除下列(三)規(guī)定的其他增值稅應(yīng)稅行為。(四)資管產(chǎn)品的其他增值稅處理規(guī)定,1、管理人應(yīng)分別核算資管產(chǎn)品運(yùn)營業(yè)務(wù)和其他業(yè)務(wù)的銷售額和增值稅應(yīng)納稅額。

00:55

00:55如何理解“老產(chǎn)品提高產(chǎn)品價(jià)值的主要途徑是降低成本與價(jià)格”?:如何理解“老產(chǎn)品提高產(chǎn)品價(jià)值的主要途徑是降低成本與價(jià)格”通俗來說?對(duì)于老產(chǎn)品面臨替代威脅的時(shí)候,老產(chǎn)品往往已經(jīng)處于成熟期或衰退期,性價(jià)比指的是功能與價(jià)格的比(功能價(jià)格)。提高性價(jià)比可以通過提高功能或者降低價(jià)格(成本)兩種途徑實(shí)現(xiàn),此時(shí)生產(chǎn)老產(chǎn)品的企業(yè)技術(shù)已經(jīng)相當(dāng)成熟。提高其功能顯然是十分困難的,所以對(duì)于其來說提高產(chǎn)品價(jià)值的主要途徑是降低成本與價(jià)格,降低成本價(jià)格也是提高性價(jià)比的一種方式。

03:59

03:59對(duì)外銷售商品的會(huì)計(jì)處理是怎樣的?:對(duì)外銷售商品的會(huì)計(jì)處理是怎樣的?主營業(yè)務(wù)成本是指企業(yè)銷售商品、提供勞務(wù)等經(jīng)營性活動(dòng)所發(fā)生的成本。企業(yè)一般在確認(rèn)銷售商品、提供勞務(wù)等主營業(yè)務(wù)收入時(shí),將已銷售商品、已提供勞務(wù)的成本轉(zhuǎn)入主營業(yè)務(wù)成本。企業(yè)應(yīng)當(dāng)設(shè)置"主營業(yè)務(wù)成本"科目,按主營業(yè)務(wù)的種類進(jìn)行明細(xì)核算,用于核算企業(yè)因銷售商品、提供勞務(wù)或讓渡資產(chǎn)使用權(quán)等日常活動(dòng)而發(fā)生的實(shí)際成本,借記該科目,貸記"庫存商品"、"勞務(wù)成本"等科目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日