下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:13

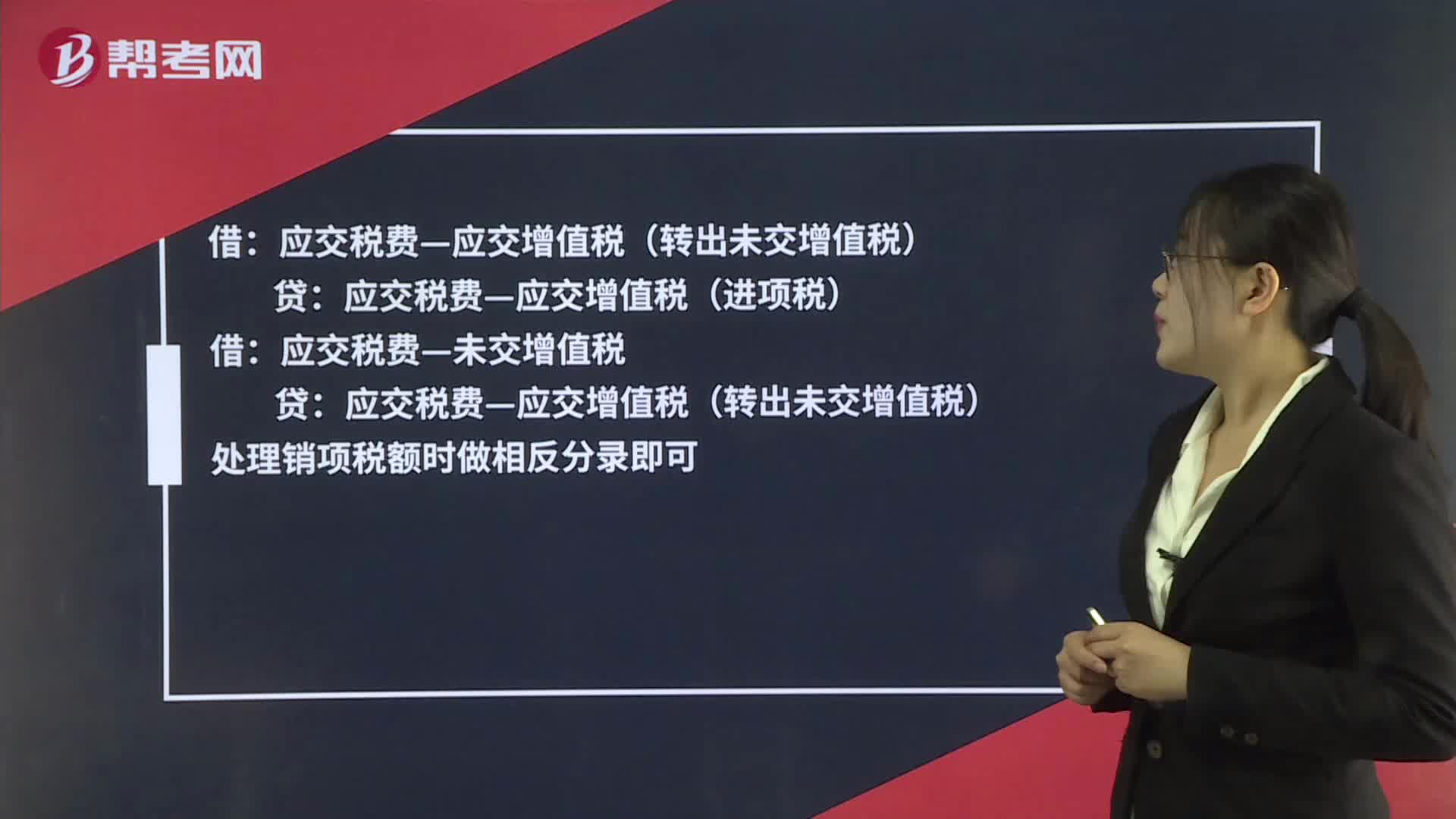

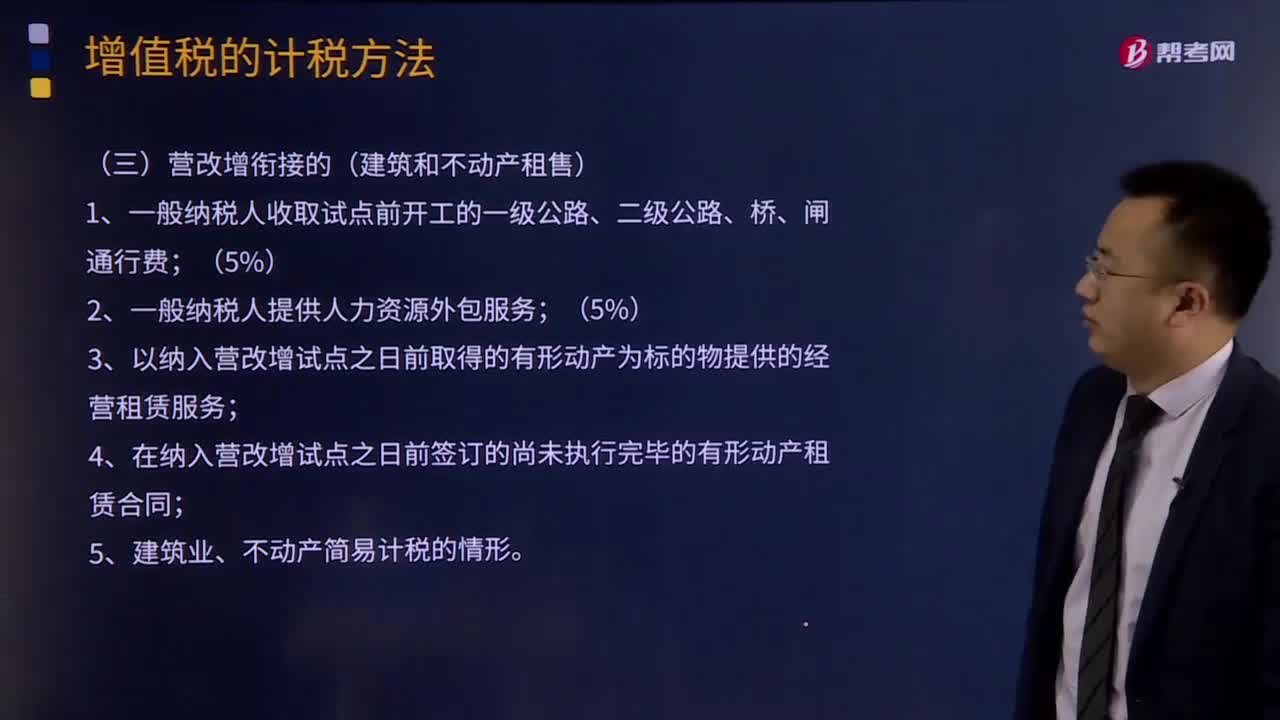

04:13增值稅征收率有哪些其他規(guī)定?:增值稅征收率有哪些其他規(guī)定?增值稅征收率是指對特定的貨物或特定的納稅人銷售的貨物、應(yīng)稅勞務(wù)在某一生產(chǎn)流通環(huán)節(jié)應(yīng)納稅額與銷售額的比率。增值稅征收率主要是針對小規(guī)模納稅人和一般納稅人適用或者選擇采用簡易計稅方法計稅的項目。采用征收率計稅的,可選擇按照簡易辦法依照3%征收率計算繳納增值稅。增值稅一般納稅人生產(chǎn)銷售和批發(fā)、零售罕見病藥品可選擇按照簡易辦法依照3%征收率計算繳納增值稅。

00:45

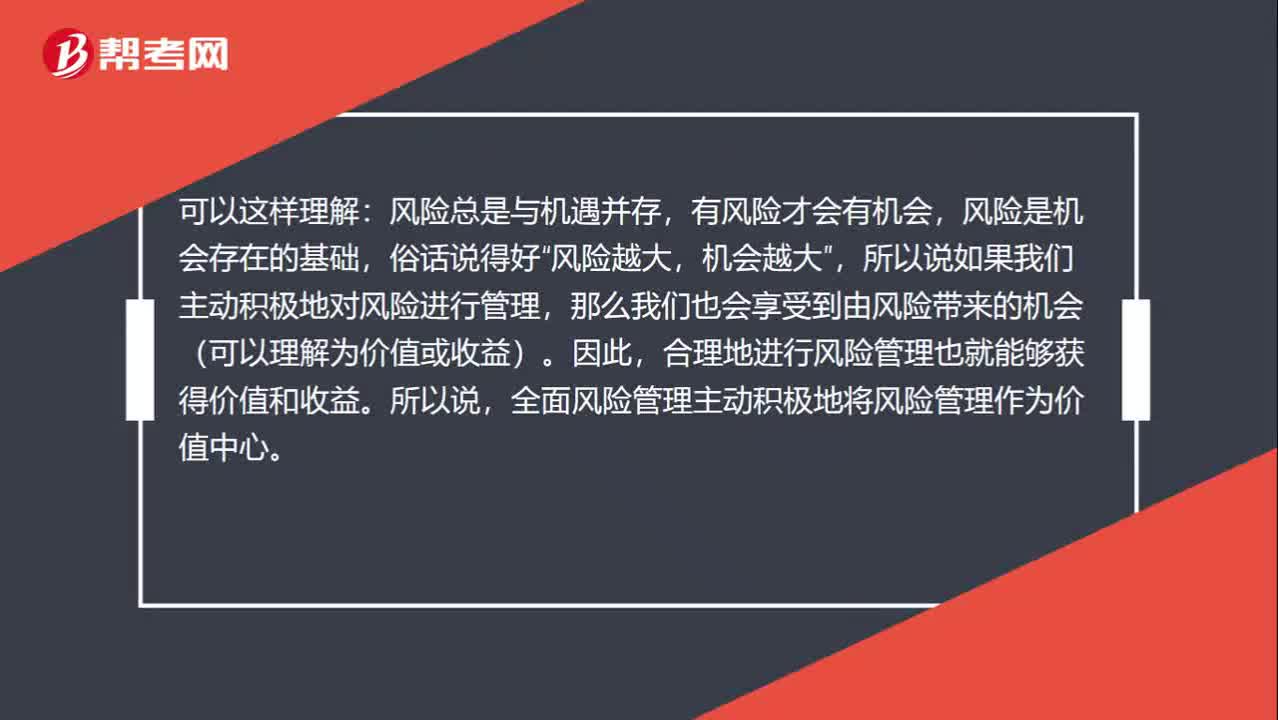

00:45如何理解把風(fēng)險管理視作價值中心?:如何理解把風(fēng)險管理視作價值中心?可以這樣理解:風(fēng)險總是與機遇并存,有風(fēng)險才會有機會,風(fēng)險是機會存在的基礎(chǔ),俗話說得好“風(fēng)險越大,機會越大”所以說如果我們主動積極地對風(fēng)險進(jìn)行管理,那么我們也會享受到由風(fēng)險帶來的機會(可以理解為價值或收益),合理地進(jìn)行風(fēng)險管理也就能夠獲得價值和收益,所以說。全面風(fēng)險管理主動積極地將風(fēng)險管理作為價值中心。

07:00

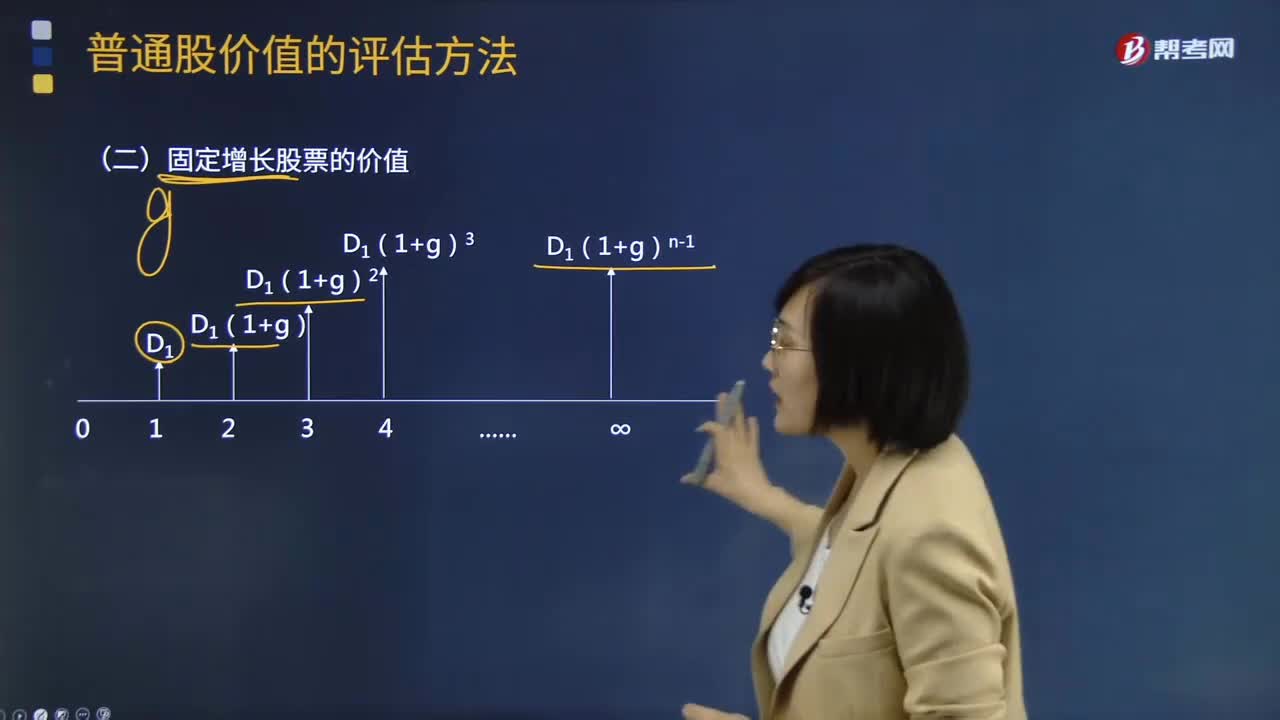

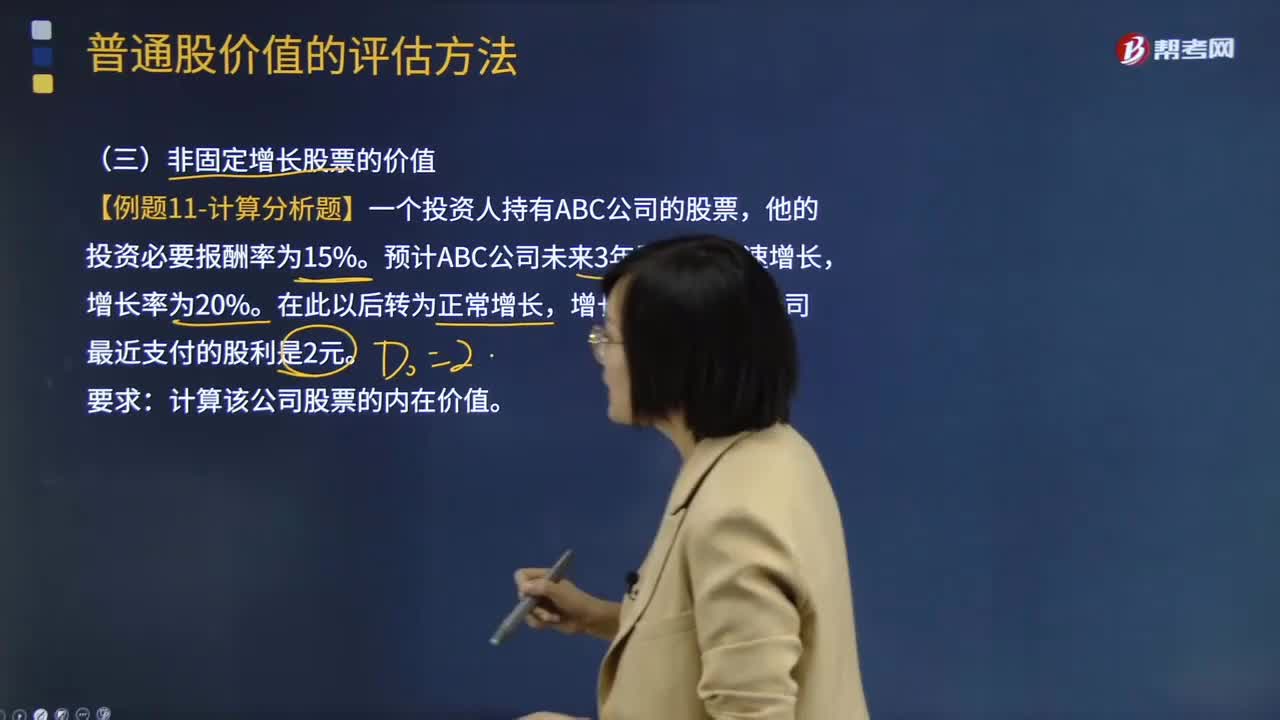

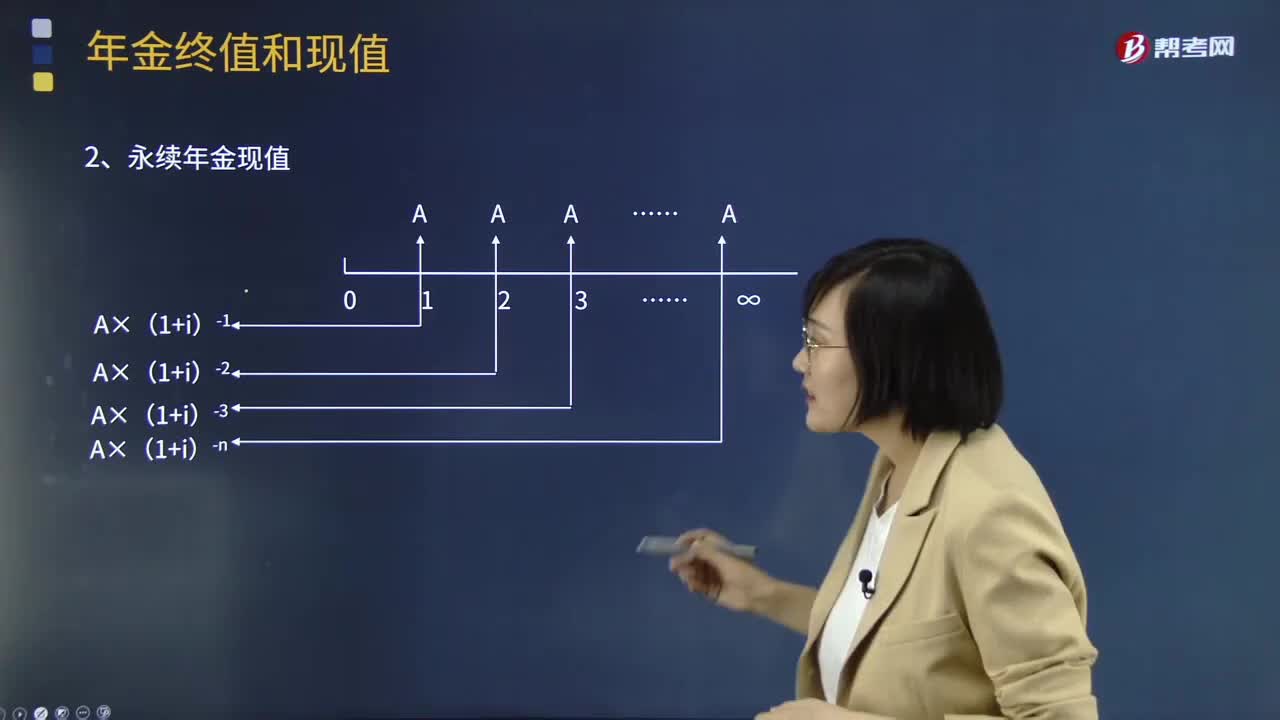

07:00一起來看看永續(xù)年金的終值和現(xiàn)值是如何計算的?:一起來看看永續(xù)年金的終值和現(xiàn)值是如何計算的?通常用A來表示。年金的形式包括保險費、養(yǎng)老金、直線法下計提的折舊、租金、等額分期收款、等額分期付款等,年金按照收付時點和方式的不同可以將年金分為普通年金、預(yù)付年金、遞延年金和永續(xù)年金等四種。因此沒有終值,永續(xù)年金現(xiàn)值的計算:年金終值與現(xiàn)值計算總結(jié):普通年金終值:普通年金現(xiàn)值,償債基金終值,A=F×(AF:預(yù)付年金終值,預(yù)付年金現(xiàn)值,n-1)+1]。

01:52

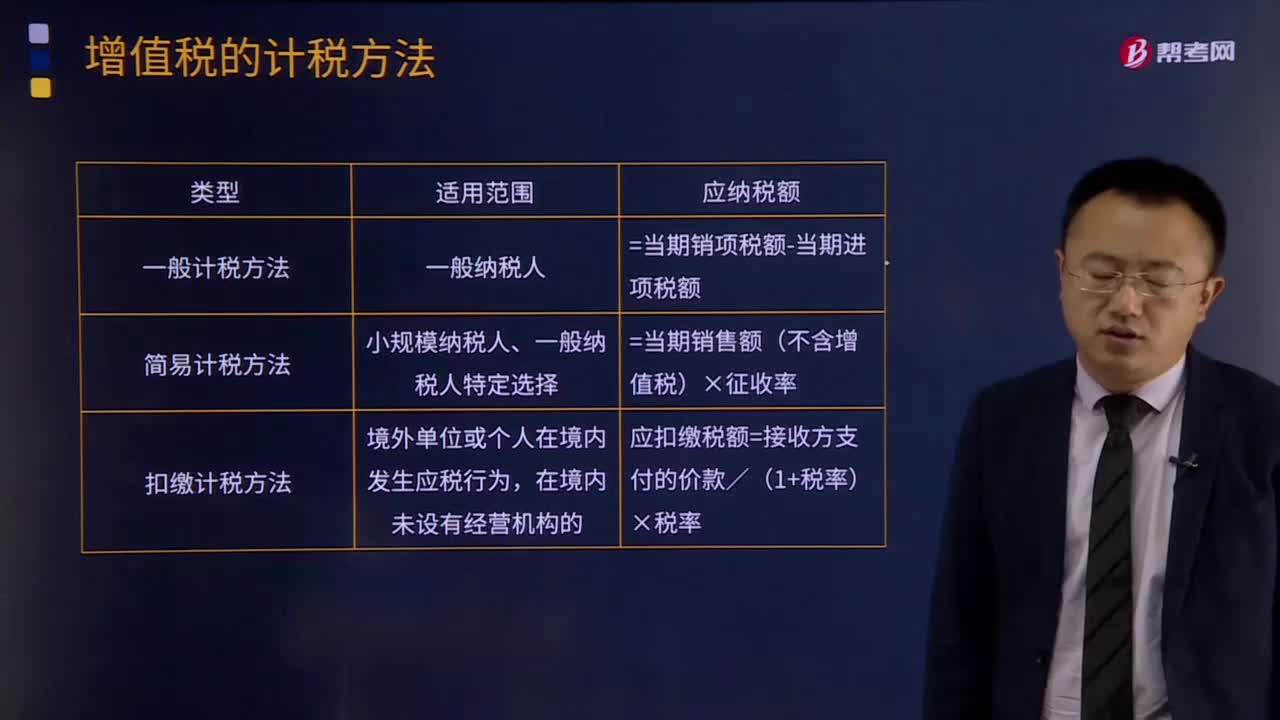

01:52增值稅征收率有哪些規(guī)定?:增值稅是以商品含應(yīng)稅勞務(wù)在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅是對銷售貨物或者提供加工、修理修配勞務(wù)以及進(jìn)口貨物的單位和個人就其實現(xiàn)的增值額征收的一個稅種。適用增值稅小規(guī)模納稅人和一般納稅人按規(guī)定可以選擇簡易計稅方法計稅。

02:40

02:40增值稅納稅義務(wù)人具體是指什么?:增值稅納稅義務(wù)人具體是指什么?增值納稅稅人是指稅法規(guī)定負(fù)有繳納增值稅義務(wù)的單位和個人。為增值稅納稅人。增值稅納稅人可分為一般納稅人和小規(guī)模納稅人。(一)凡在中華人民共和國境內(nèi)銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn)以及進(jìn)口貨物的單位和個人為增值稅的納稅義務(wù)人。以該發(fā)包人為納稅人。以承包人為納稅人。(三)兩個或兩個以上的納稅人,以資管產(chǎn)品管理人為增值稅納稅人。

00:25

00:25小規(guī)模納稅人增值稅怎么計算?:小規(guī)模納稅人增值稅怎么計算?小規(guī)模納稅人應(yīng)按照銷售額和征收率計算應(yīng)納稅額,且不得抵扣進(jìn)項稅額。應(yīng)納稅額=不含稅銷售額×征收率=含稅銷售額÷(1+征收率)×征收率

15:44

15:44增值稅視同銷售的行為有哪幾種?:增值稅視同銷售的行為有哪幾種?增值稅是以商品含應(yīng)稅勞務(wù)在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅暫行條例的8種視同銷售行為。1.將貨物交付其他單位或者個人代銷。則應(yīng)由總機構(gòu)統(tǒng)一繳納增值稅;如受貨機構(gòu)只就部分貨物向購買方開具發(fā)票或收取貨款,4.將自產(chǎn)或者委托加工的貨物用于非(增值稅)應(yīng)稅項目。

25:47

25:47增值稅征稅范圍的特殊項目有哪些?:增值稅征稅范圍的特殊項目有哪些?增值稅的征稅范圍除了上述的一般規(guī)定以外,還對經(jīng)濟實務(wù)中某些特殊項目是否屬于增值稅的征稅范圍,對經(jīng)營單位購入拍賣物品再銷售的應(yīng)照章征收增值稅,專管機關(guān)或?qū)I企業(yè)經(jīng)營上述物品中屬于應(yīng)征增值稅的貨物。應(yīng)照章征收增值稅,按照航空運輸服務(wù)征收增值稅,不屬于增值稅應(yīng)稅收入。承租方出售資產(chǎn)的行為不屬于增值稅的征稅范圍。

05:02

05:02增值稅征稅范圍有哪些?:增值稅是以商品(含應(yīng)稅勞務(wù))在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅是對銷售貨物或者提供加工、修理修配勞務(wù)以及進(jìn)口貨物的單位和個人就其實現(xiàn)的增值額征收的一個稅種。進(jìn)口環(huán)節(jié)的增值稅由海關(guān)負(fù)責(zé)征收,增值稅的征稅范圍包括銷售(包括進(jìn)口)貨物。

13:47

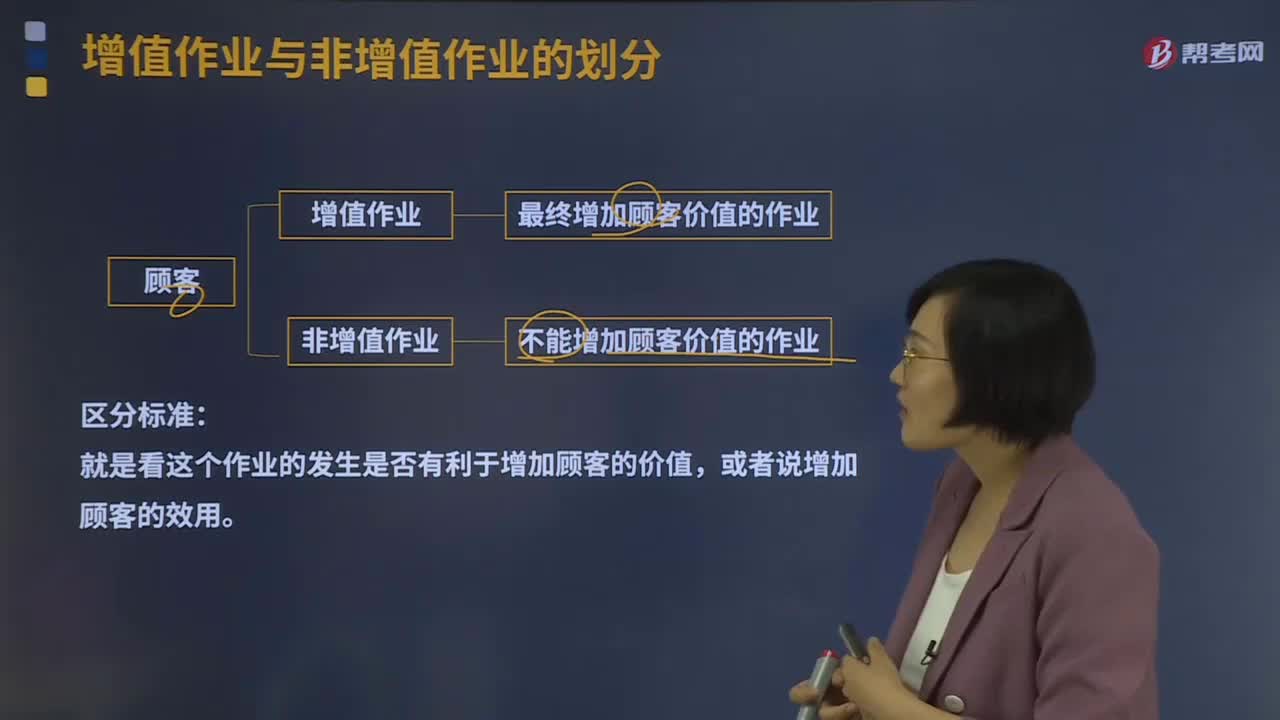

13:47企業(yè)資源能力的價值鏈?zhǔn)侨绾畏治龅模浚浩髽I(yè)資源能力的價值鏈?zhǔn)侨绾畏治龅模?、確認(rèn)那些支持企業(yè)競爭優(yōu)勢的關(guān)鍵性活動。價值活動的聯(lián)系不僅存在于企業(yè)價值鏈內(nèi)部,企業(yè)支持活動中的基礎(chǔ)設(shè)施包括( )。D.企業(yè)的組織結(jié)構(gòu)、慣例、控制系統(tǒng)以及文化等活動。基礎(chǔ)設(shè)施是指企業(yè)組織結(jié)構(gòu)、慣例、控制系統(tǒng)以及文化等活動,企業(yè)的基礎(chǔ)設(shè)施一般是用來支撐整個價值鏈的運行。企業(yè)的基礎(chǔ)設(shè)施包括企業(yè)的總體管理、計劃、財務(wù)、法律支援、質(zhì)量管理等。

22:12

22:12稅收收入是如何劃分的?:(一)中央政府固定收入包括消費稅(含進(jìn)口環(huán)節(jié)海關(guān)代征的部分)、車輛購置稅、關(guān)稅、海關(guān)代征的進(jìn)口環(huán)節(jié)增值稅等。(二)地方政府固定收入包括城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產(chǎn)稅、車船稅、契稅、環(huán)境保護稅和煙葉稅等。(三)中央政府與地方政府共享收入主要包括:1、增值稅(不含進(jìn)口環(huán)節(jié)由海關(guān)代征的部分):中國鐵路總公司(原鐵道部)、各銀行總行及海洋石油企業(yè)繳納的部分歸中央政府。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日