下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:21

03:21風險管理的定義與特征是什么?:風險管理的定義與特征是什么?

00:34

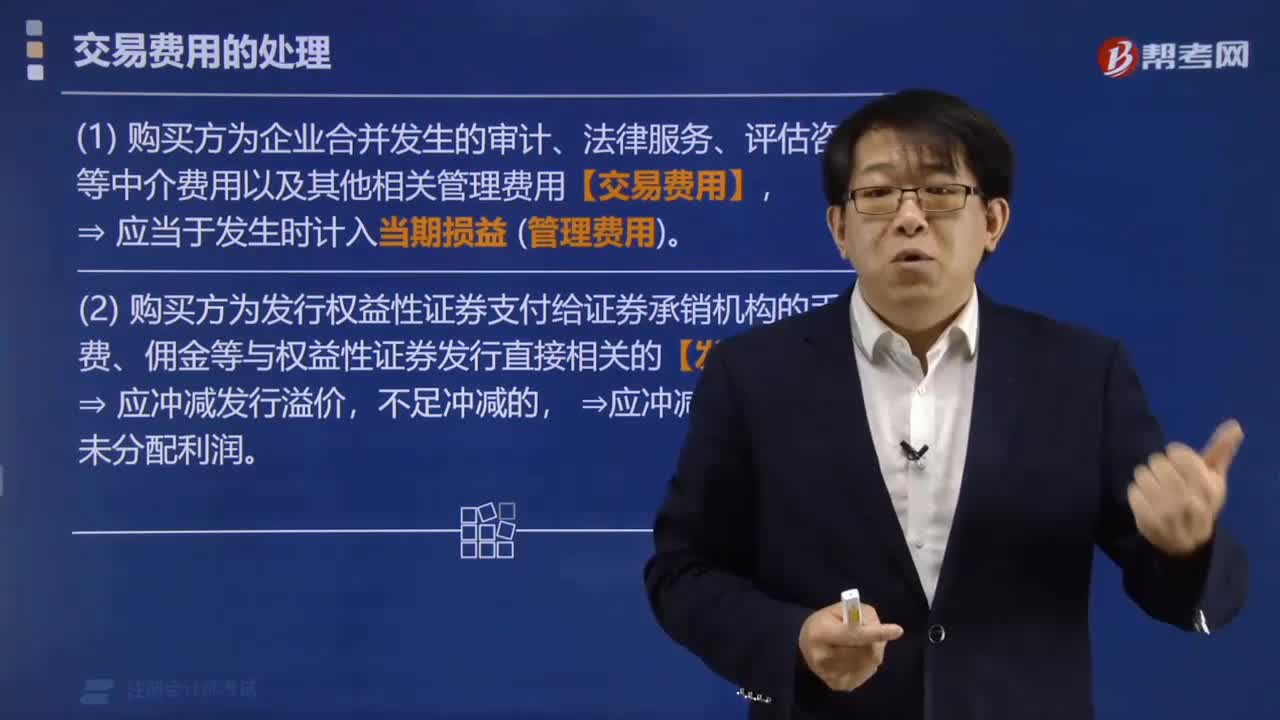

00:34非現(xiàn)金對價的公允價值變動額如何處理?:非現(xiàn)金對價的公允價值變動額如何處理?非現(xiàn)金對價的公允價值因?qū)r形式以外的原因而發(fā)生變動的,應當作為可變對價,按照與計入交易價格的可變對價金額的限制條件相關(guān)的規(guī)定進行處理;合同開始日后,非現(xiàn)金對價的公允價值因?qū)r形式而發(fā)生變動的,該變動金額不應計入交易價格。

00:33

00:33增值稅專用發(fā)票開錯了如何處理?:增值稅專用發(fā)票開錯了如何處理?如果當月發(fā)現(xiàn)開錯發(fā)票,在稅控系統(tǒng)中找到錯誤發(fā)票,點擊作廢,根據(jù)需要重新開具發(fā)票。如果跨月發(fā)現(xiàn)開錯發(fā)票,在稅控系統(tǒng)中輸入發(fā)票代碼,開具對應的紅字發(fā)票;如果涉及的是增值稅專用發(fā)票,需要確認購買方是否已經(jīng)抵扣進項稅額,若已經(jīng)抵扣進項稅額,購買方需要作進項稅額轉(zhuǎn)出處理。

01:09

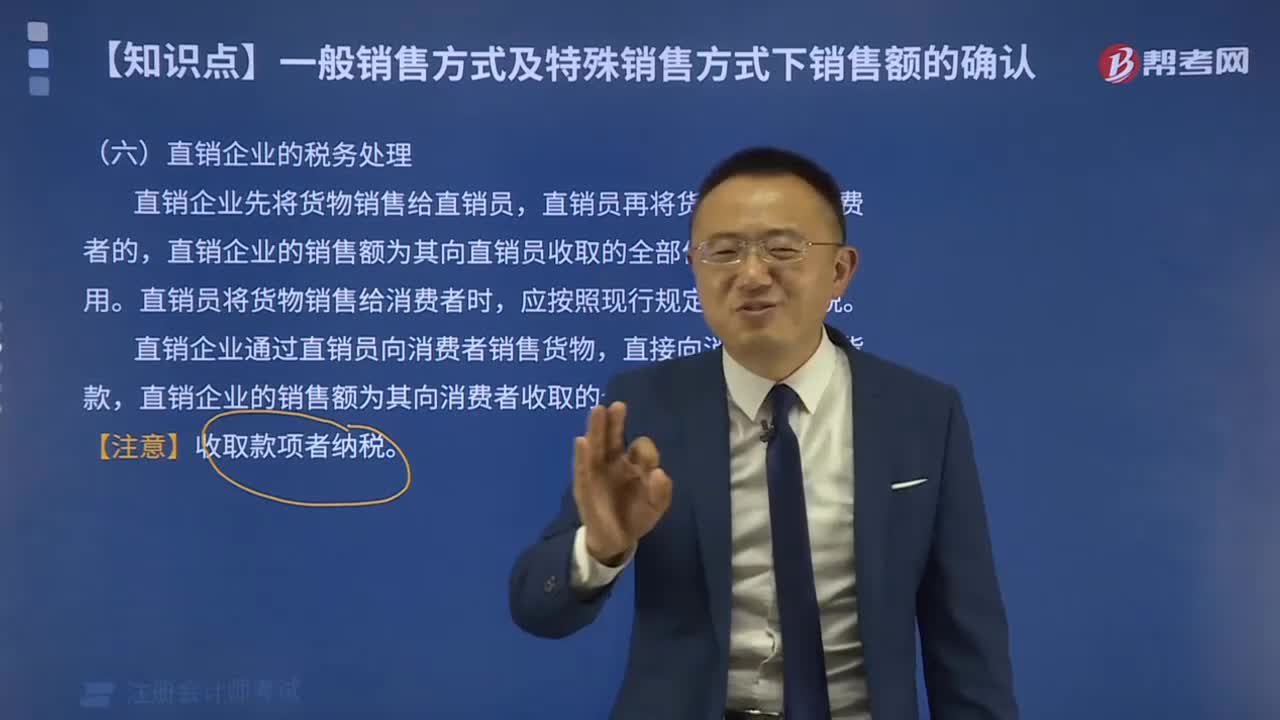

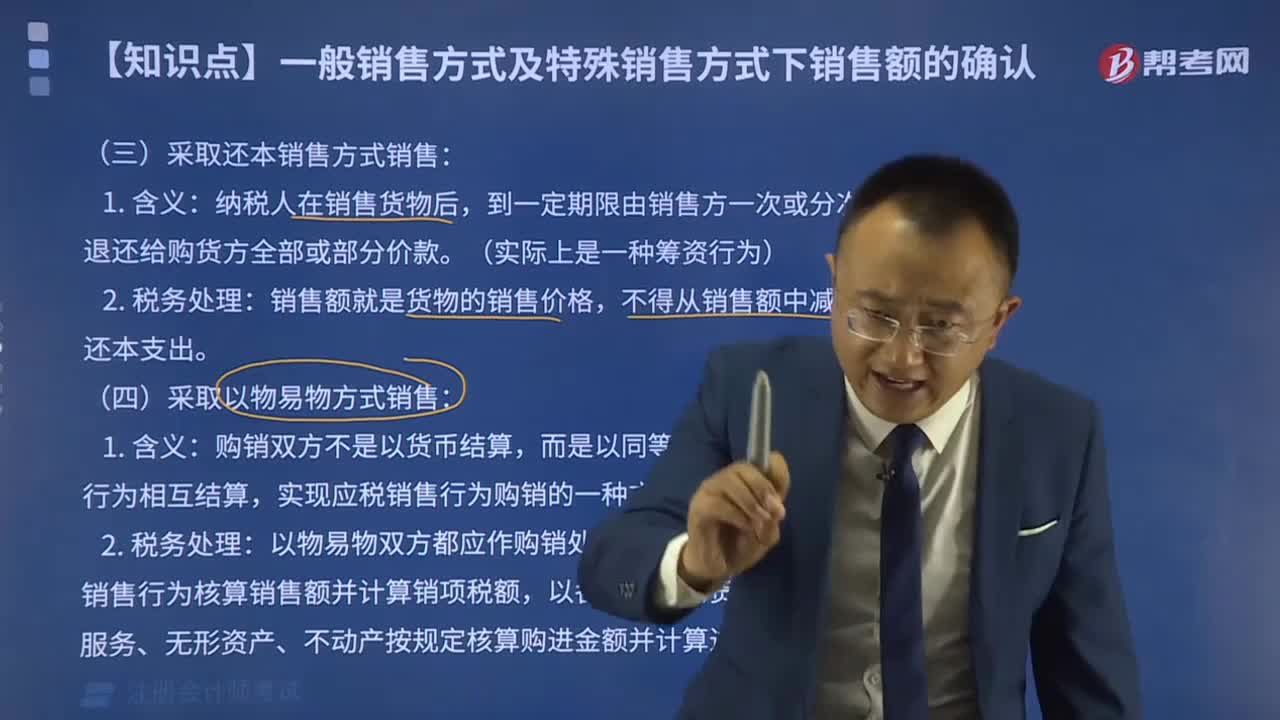

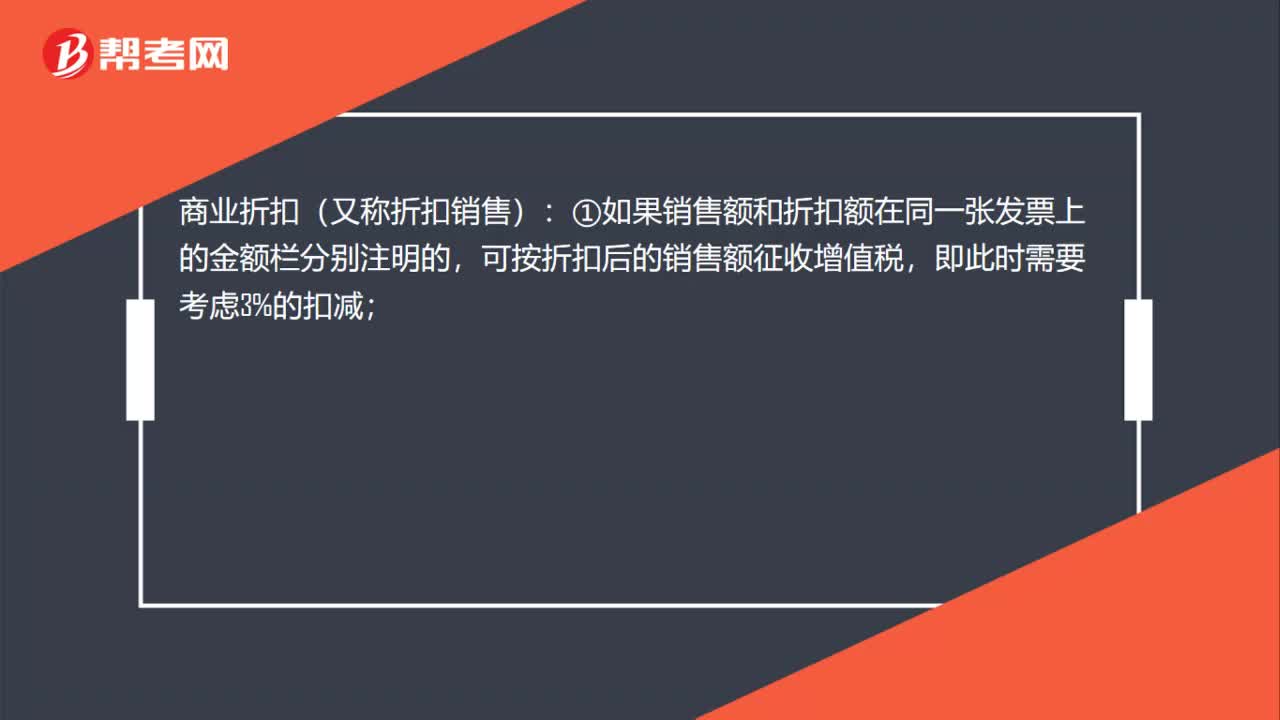

01:09折扣銷售、銷售折扣增值稅稅務處理有什么區(qū)別?:折扣銷售、銷售折扣增值稅稅務處理有什么區(qū)別?商業(yè)折扣(又稱折扣銷售):①如果銷售額和折扣額在同一張發(fā)票上的金額欄分別注明的,可按折扣后的銷售額征收增值稅,即此時需要考慮3%的扣減;②未在同一張發(fā)票“金額”欄注明折扣額,而僅在發(fā)票的“備注”欄注明折扣額的或者將折扣額另開發(fā)票的,不論其在財務上如何處理,均不得從銷售額中減除折扣額。銷售折扣(又稱現(xiàn)金折扣)按照扣除折扣前的金額作為銷售額來征稅。

00:27

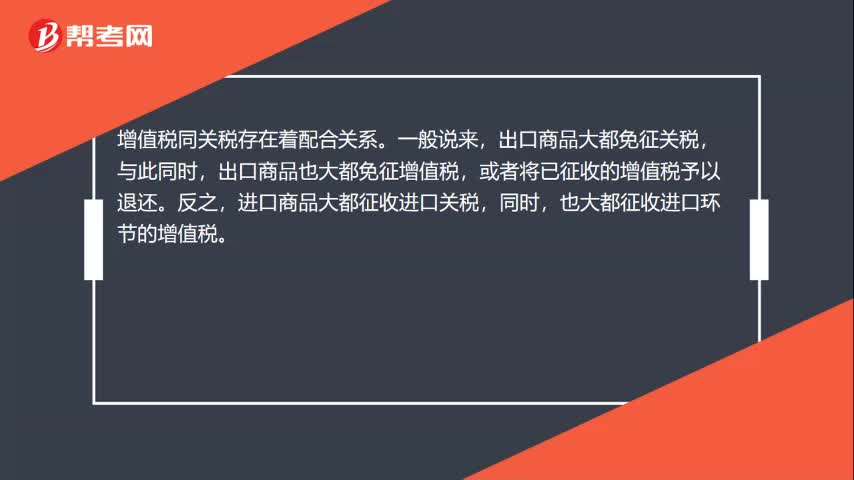

00:27關(guān)稅與增值稅的關(guān)系是什么?:關(guān)稅與增值稅的關(guān)系是什么?增值稅同關(guān)稅存在著配合關(guān)系。一般說來,出口商品大都免征關(guān)稅,出口商品也大都免征增值稅,或者將已征收的增值稅予以退還。進口商品大都征收進口關(guān)稅,同時,也大都征收進口環(huán)節(jié)的增值稅。

05:34

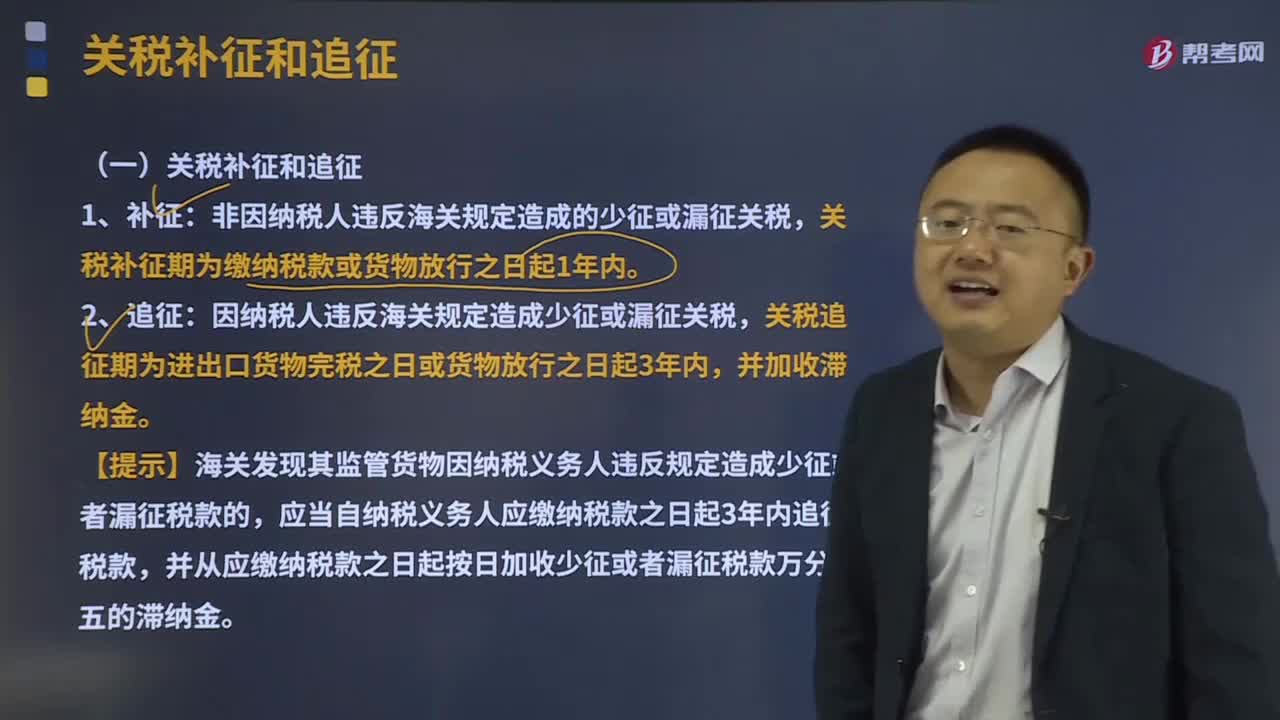

05:34關(guān)稅補征和追征分別是指什么?:非因納稅人違反海關(guān)規(guī)定造成的少征或漏征關(guān)稅,關(guān)稅補征期為繳納稅款或貨物放行之日起1年內(nèi)。因納稅人違反海關(guān)規(guī)定造成少征或漏征關(guān)稅,【提示】海關(guān)發(fā)現(xiàn)其監(jiān)管貨物因納稅義務人違反規(guī)定造成少征或者漏征稅款的,應當自納稅義務人應繳納稅款之日起3年內(nèi)追征稅款,并從應繳納稅款之日起按日加收少征或者漏征稅款萬分之五的滯納金。比較稅款的退還和追征制度:納稅人超過應納稅額繳納的稅款;

06:24

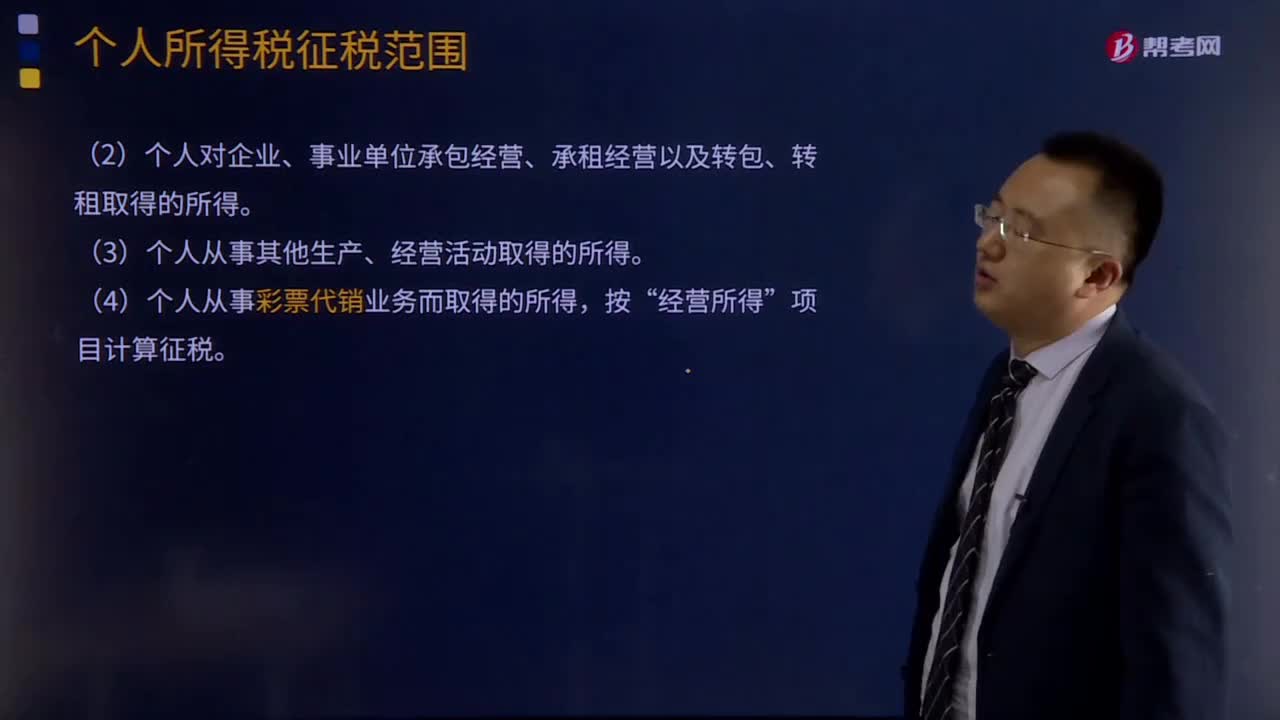

06:24經(jīng)營所得的個人所得稅如何征收?:經(jīng)營所得的個人所得稅如何征收?個體工商戶從事生產(chǎn)、經(jīng)營活動取得的所得,(1)個人依法從事辦學、醫(yī)療、咨詢以及其他有償服務活動取得的所得。(2)個人對企業(yè)、事業(yè)單位承包經(jīng)營、承租經(jīng)營以及轉(zhuǎn)包、轉(zhuǎn)租取得的所得。(3)個人從事其他生產(chǎn)、經(jīng)營活動取得的所得。(4)個人從事彩票代銷業(yè)務而取得的所得。

07:19

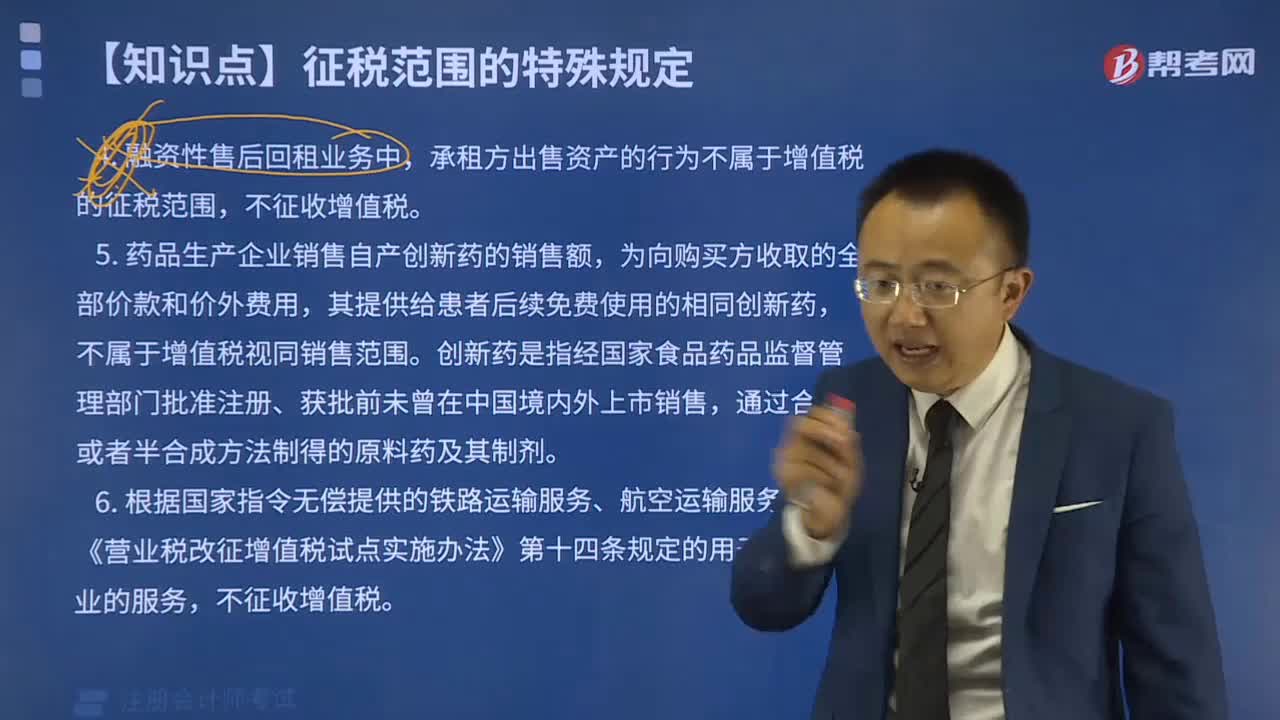

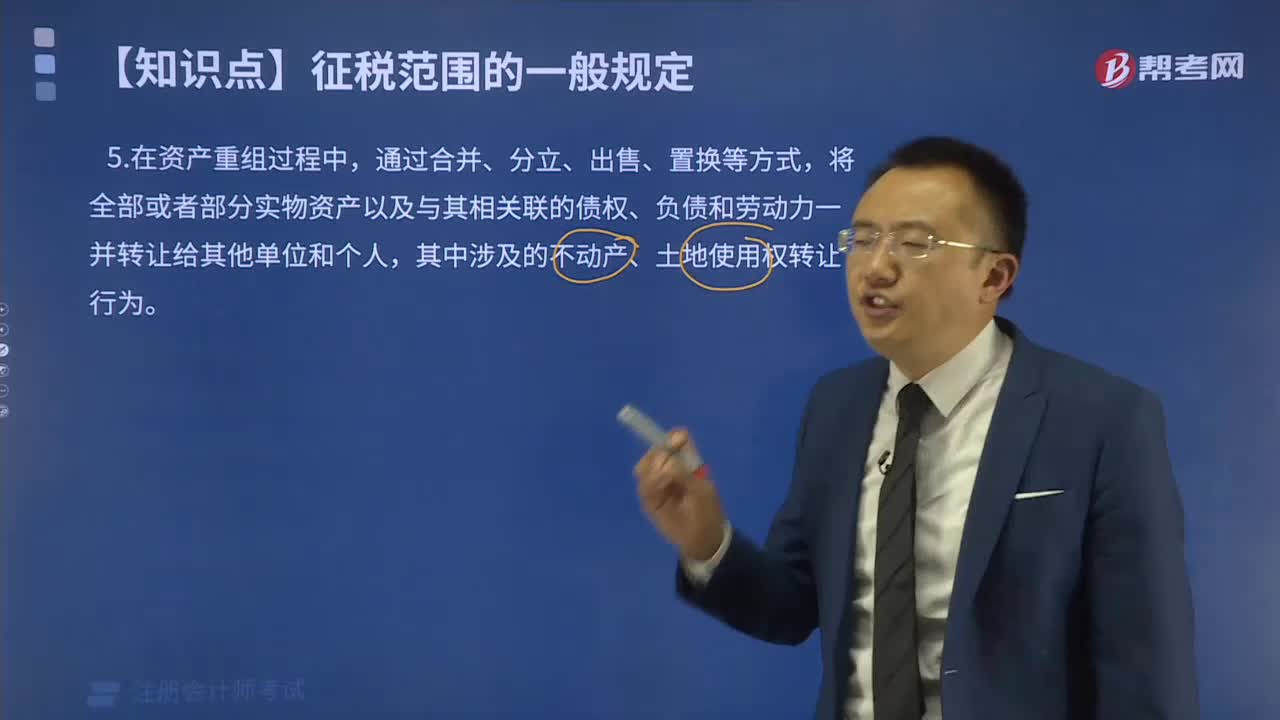

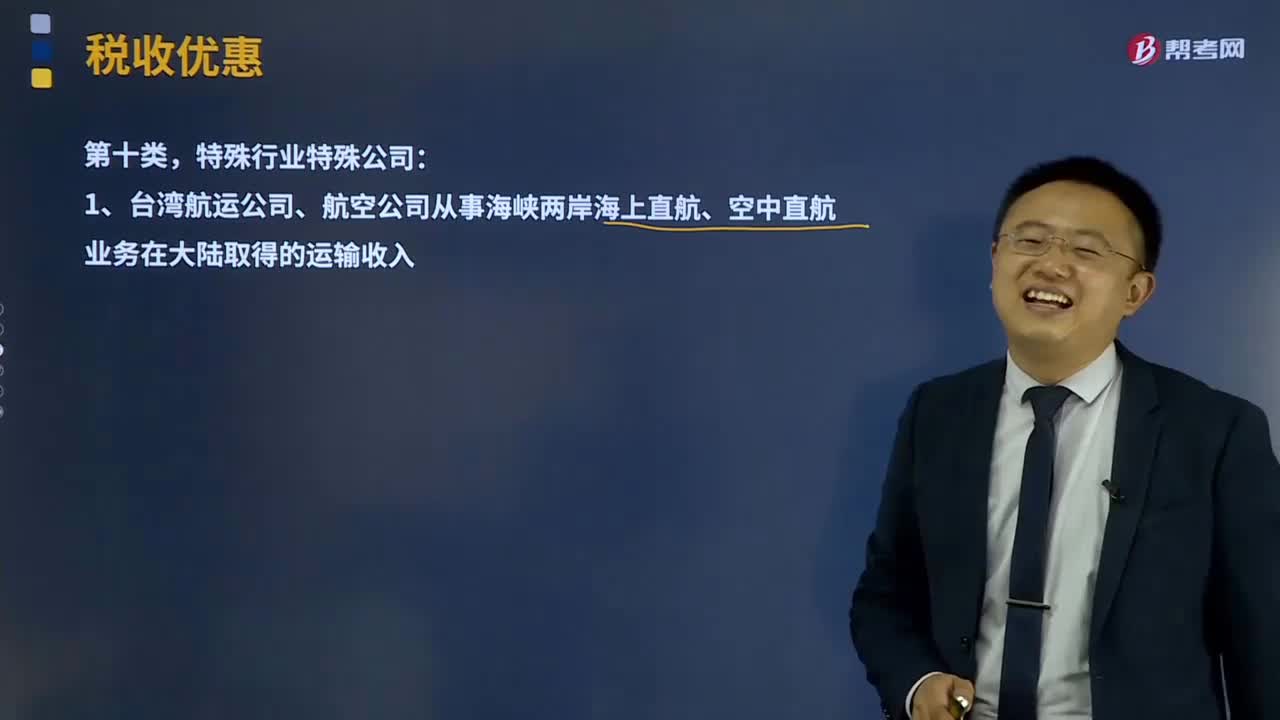

07:19免征增值稅特殊行業(yè)特殊公司相關(guān)項目有什么?:納稅人應當就國際貨物運輸代理服務收入向委托方全額開具增值稅普通發(fā)票。3、青藏鐵路公司提供的鐵路運輸服務免征增值稅。中國郵政集團公司及其所屬郵政企業(yè)為金融機構(gòu)代辦金融保險業(yè)務取得的代理收入,資產(chǎn)公司銷售、轉(zhuǎn)讓該貨物、不動產(chǎn)、無形資產(chǎn)、有價證券、票據(jù)以及利用該貨物、不動產(chǎn)從事的融資租賃業(yè)務。

12:32

12:32進口環(huán)節(jié)增值稅的征收范圍及納稅人是指什么?:進口環(huán)節(jié)增值稅的征收范圍及納稅人是指什么?進口環(huán)節(jié)增值稅的納稅人:為進口貨物增值稅的納稅義務人。【提示】對代理進口貨物以海關(guān)開具的完稅憑證上的納稅人為增值稅納稅人。進口環(huán)節(jié)增值稅的稅率:減按3%征收進口環(huán)節(jié)增值稅。3、跨境電子商務零售進口商品的進口環(huán)節(jié)增值稅、消費稅取消免征稅額,按照貨物稅率全額征收關(guān)稅和進口環(huán)節(jié)增值稅、消費稅,4、進口環(huán)節(jié)增值稅應納稅額計算。

01:24

01:24土地增值稅和增值稅的區(qū)別是什么?:土地增值稅和增值稅的區(qū)別是什么?土地增值稅和增值稅是兩個不同的稅種。土地增值稅適用《中華人民共和國土地增值稅暫行條例》,為土地增值稅的納稅義務人(以下簡稱納稅人),應當依照該條例繳納土地增值稅。增值稅適用 《中華人民共和國增值稅暫行條例》《增值稅暫行條例實施細則》。要繳納土地增值稅和增值稅。應交土地增值稅”專門用來核算土地增值稅的發(fā)生和繳納情況,其貸方反映企業(yè)計算出的應交土地增值稅。

02:27

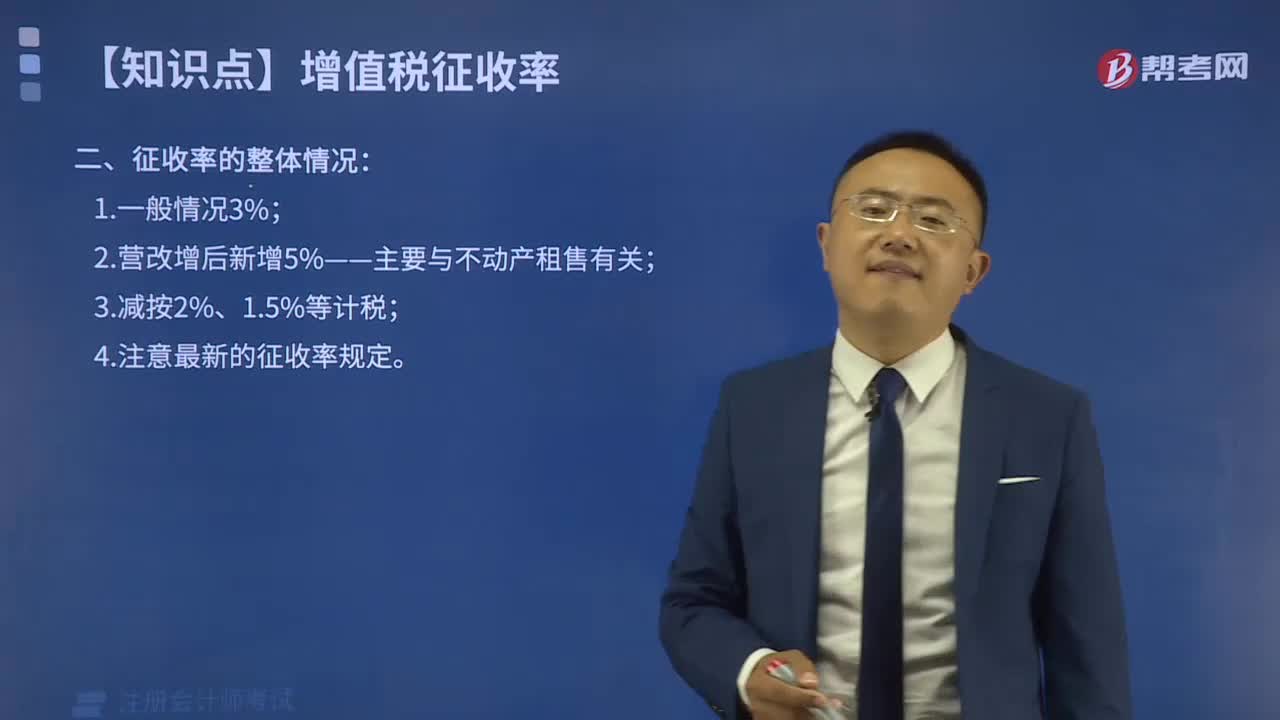

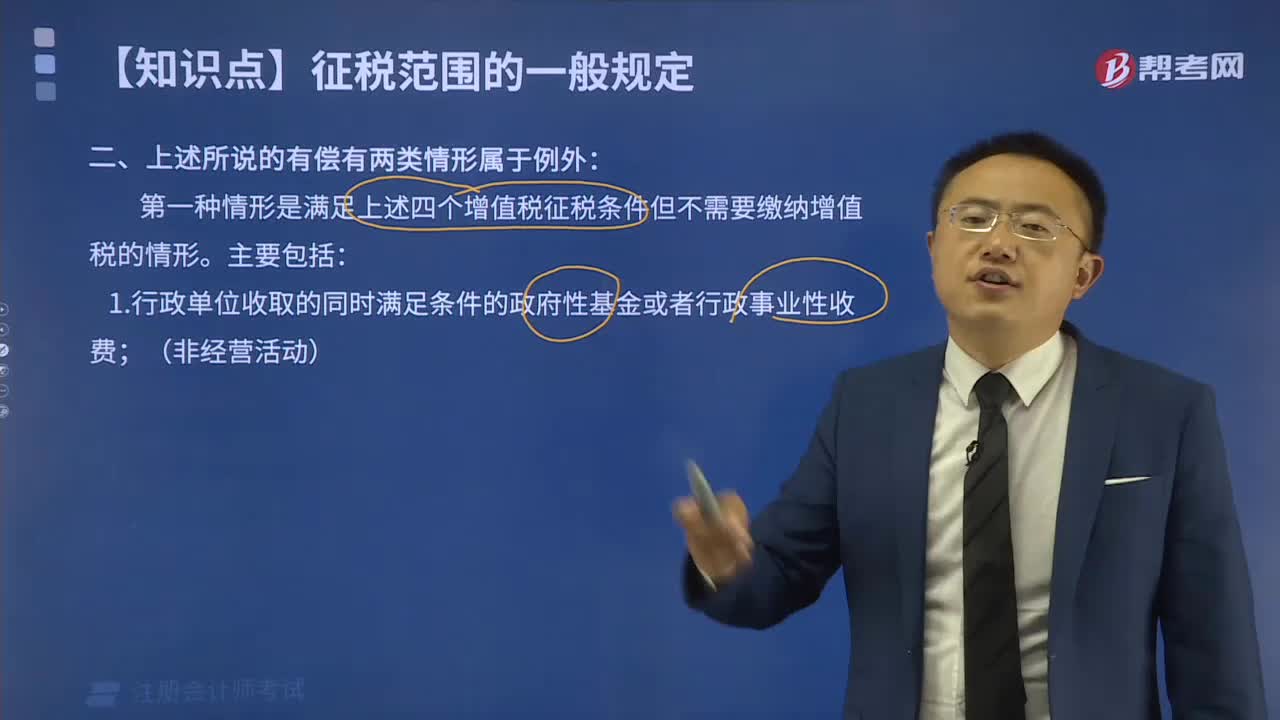

02:27增值稅征收率適用的兩種情況與征收率的整體情況的具體內(nèi)容是什么?:增值稅征收率適用的兩種情況與征收率的整體情況的具體內(nèi)容是什么?(一)增值稅征收率適用的兩種情況,小規(guī)模納稅人是指年銷售額在規(guī)定標準以下。不能按規(guī)定報送有關(guān)稅務資料的增值稅納稅人,難以按增值稅稅率計稅和使用增值稅專用抵扣進項稅額,因此實行按銷售額與征收率計算應納稅額的建議辦法。小規(guī)模納稅人增值稅征收率一律調(diào)整為3%:2.增值稅一般納稅人發(fā)生應稅行為按規(guī)定可以簡易計稅或可以選擇簡易計稅的。

03:54

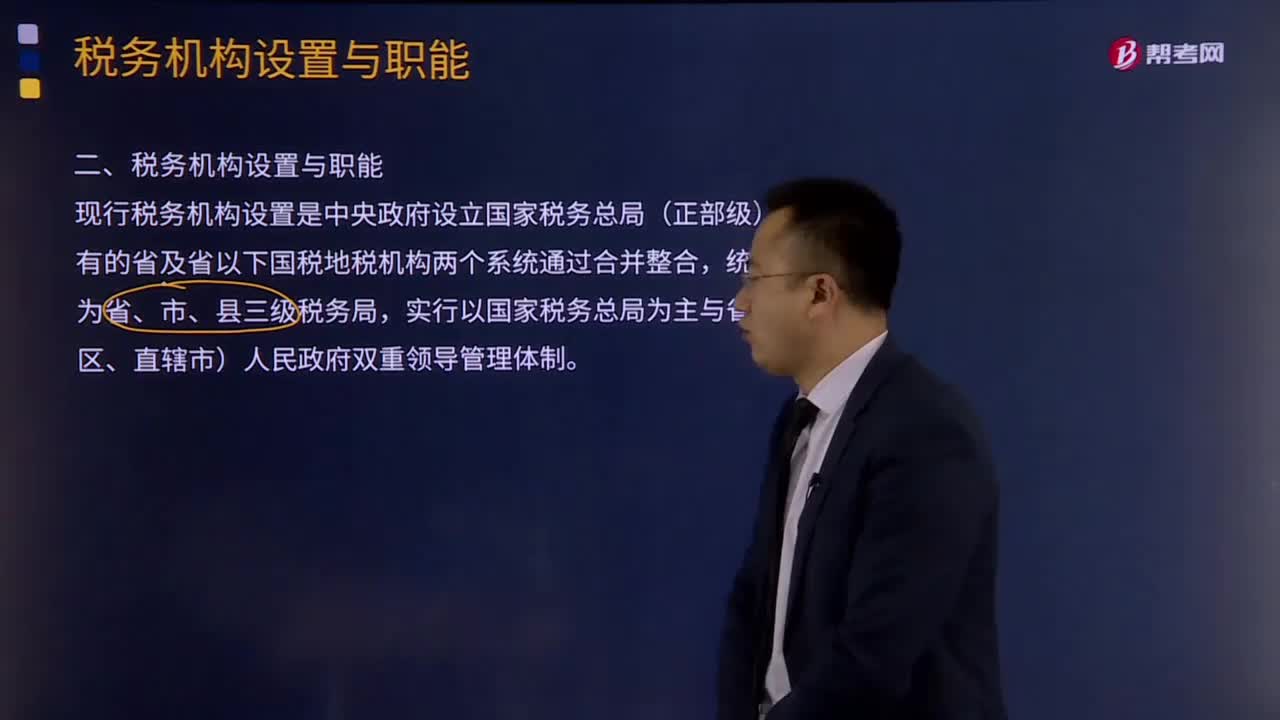

03:54如何理解稅務機構(gòu)設(shè)置與職能?:如何理解稅務機構(gòu)設(shè)置與職能?現(xiàn)行稅務機構(gòu)設(shè)置是中央政府設(shè)立國家稅務總局(正部級),原有的省及省以下國稅地稅機構(gòu)兩個系統(tǒng)通過合并整合,實行以國家稅務總局為主與省(自治區(qū)、直轄市)人民政府雙重領(lǐng)導管理體制。另由海關(guān)總署及下屬機構(gòu)負責關(guān)稅征收管理和受托征收進出口增值稅、消費稅等稅收。將省級和省級以下國稅地稅機構(gòu)合并,具體承擔所轄區(qū)域內(nèi)的各項稅收、非稅收入征管等職責;國稅地稅機構(gòu)合并后。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日