下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:00

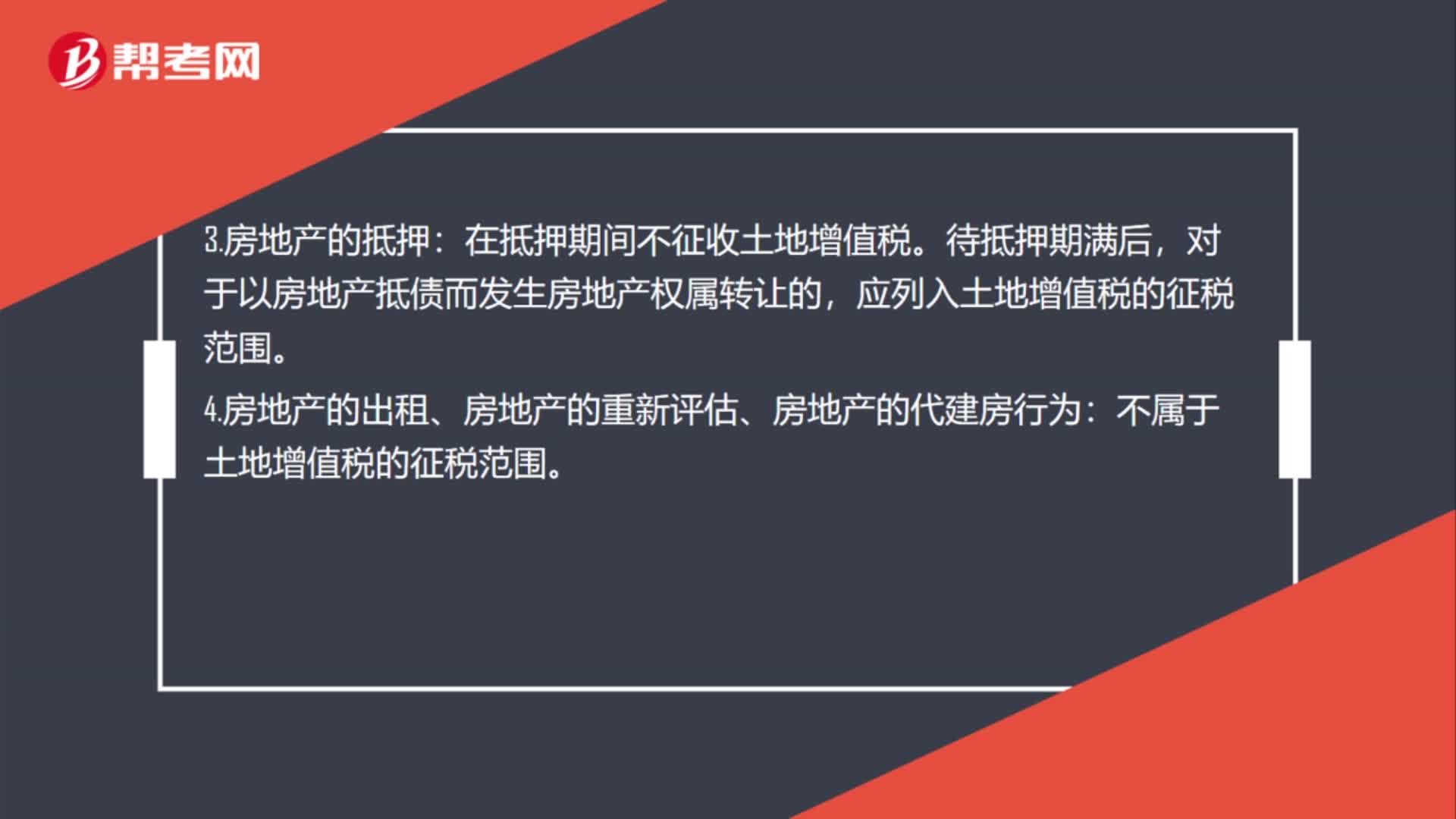

01:00免征土地增值稅有幾種情況?:免征土地增值稅有幾種情況?1.企業(yè)兼并轉(zhuǎn)讓房地產(chǎn):對(duì)被兼并企業(yè)將房地產(chǎn)轉(zhuǎn)讓到兼并企業(yè)中的,暫免征收土地增值稅。2.房地產(chǎn)的交換:房地產(chǎn)的交換屬于土地增值稅的征稅范圍。對(duì)個(gè)人之間互換自有居住用房地產(chǎn)的,可以免征土地增值稅。3.房地產(chǎn)的抵押:在抵押期間不征收土地增值稅。對(duì)于以房地產(chǎn)抵債而發(fā)生房地產(chǎn)權(quán)屬轉(zhuǎn)讓的,應(yīng)列入土地增值稅的征稅范圍。4.房地產(chǎn)的出租、房地產(chǎn)的重新評(píng)估、房地產(chǎn)的代建房行為:

01:13

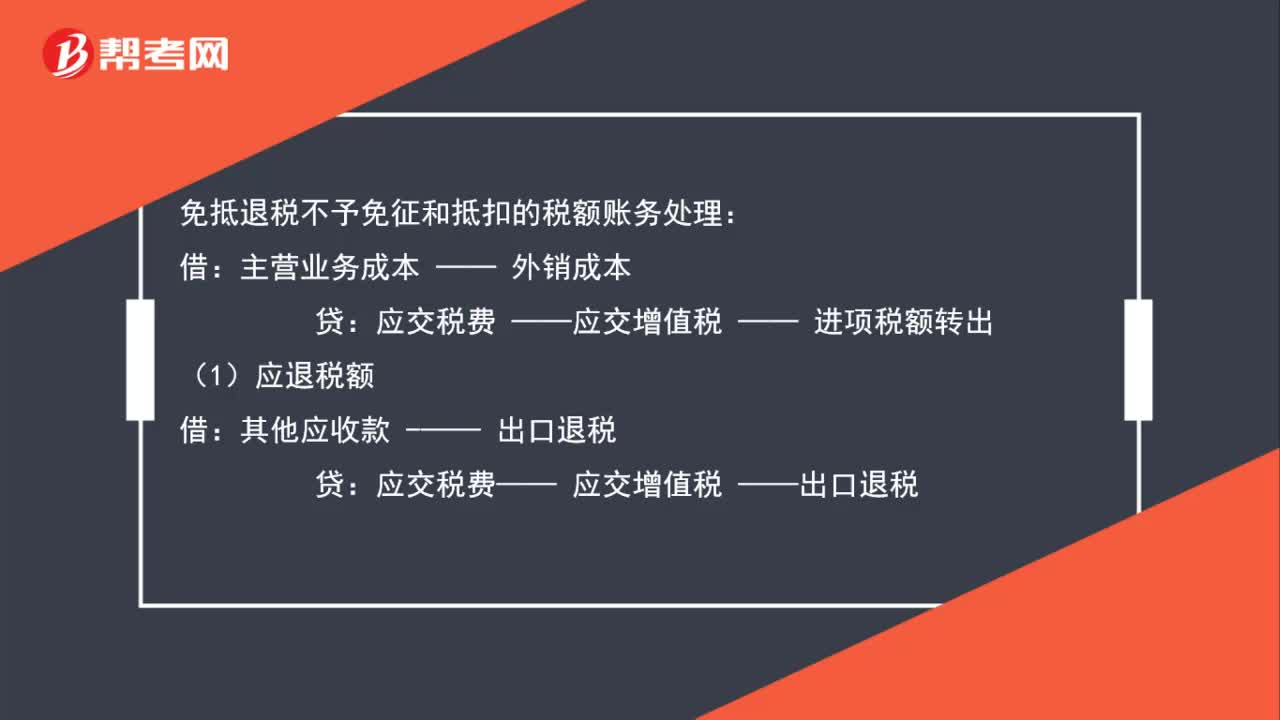

01:13出口中的免抵退稅不予免征和抵扣的稅額賬務(wù)如何處理?:出口中的免抵退稅不予免征和抵扣的稅額賬務(wù)如何處理?免抵退稅不予免征和抵扣的稅額賬務(wù)處理:主營(yíng)業(yè)務(wù)成本:—— 外銷成本:——應(yīng)交增值稅 —— 進(jìn)項(xiàng)稅額轉(zhuǎn)出:(1)應(yīng)退稅額:應(yīng)交稅費(fèi)——應(yīng)交增值稅 ——出口退稅(2)免抵稅額應(yīng)繳稅費(fèi) ——應(yīng)交增值稅——出口抵減內(nèi)銷的應(yīng)納稅額貸應(yīng)交稅費(fèi) ——應(yīng)交增值稅——出口退稅(3)次月收到退稅款時(shí)借銀行存款貸其他應(yīng)收款——出口退稅

01:34

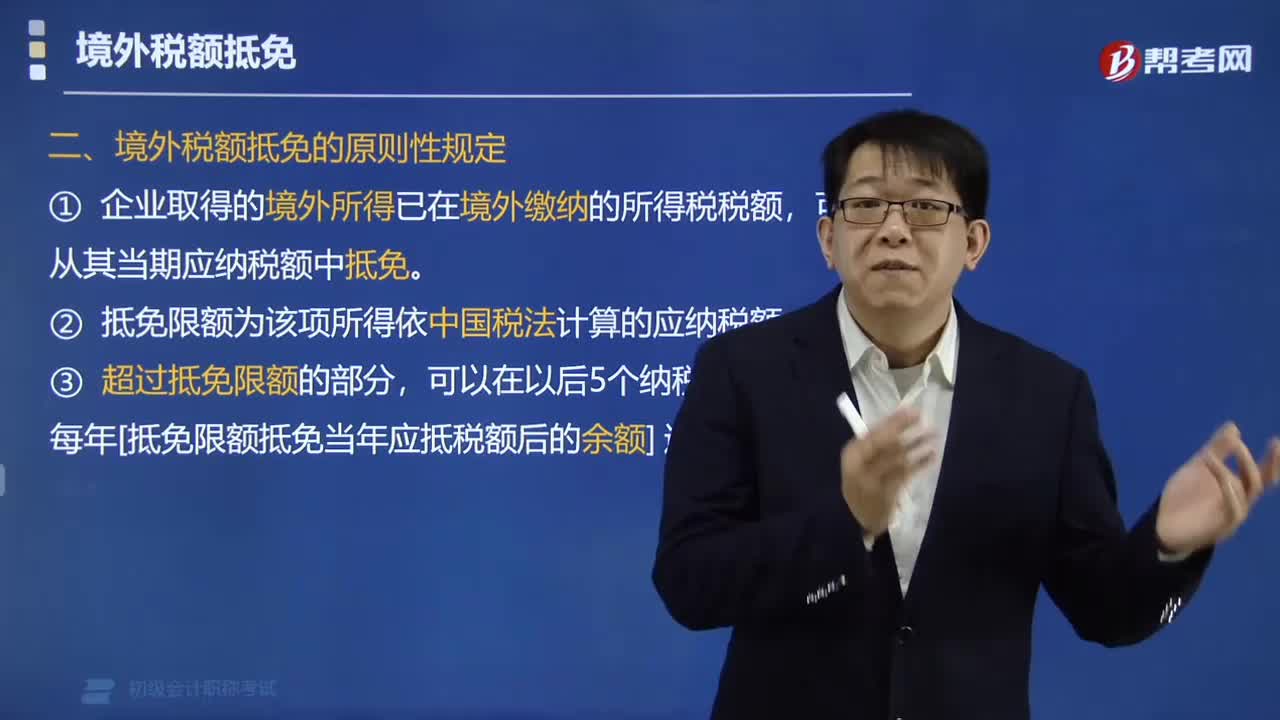

01:34境外稅額抵免有哪些原則性規(guī)定?:境外稅額抵免的原則性規(guī)定:①企業(yè)取得的境外所得已在境外繳納的所得稅稅額,可以從其當(dāng)期應(yīng)納稅額中抵免。②抵免限額為該項(xiàng)所得依中國(guó)稅法計(jì)算的應(yīng)納稅額。③超過抵免限額的部分,【例題·單選題】企業(yè)境外所得已在境外繳納的所得稅稅額超過抵免限額的部分,A.企業(yè)當(dāng)年實(shí)現(xiàn)的企業(yè)所得稅額,B.企業(yè)當(dāng)年實(shí)現(xiàn)的應(yīng)納稅所得額,C.企業(yè)當(dāng)年實(shí)現(xiàn)的會(huì)計(jì)利潤(rùn)。D.每年度抵免限額抵免當(dāng)年應(yīng)抵稅額后的余額

01:55

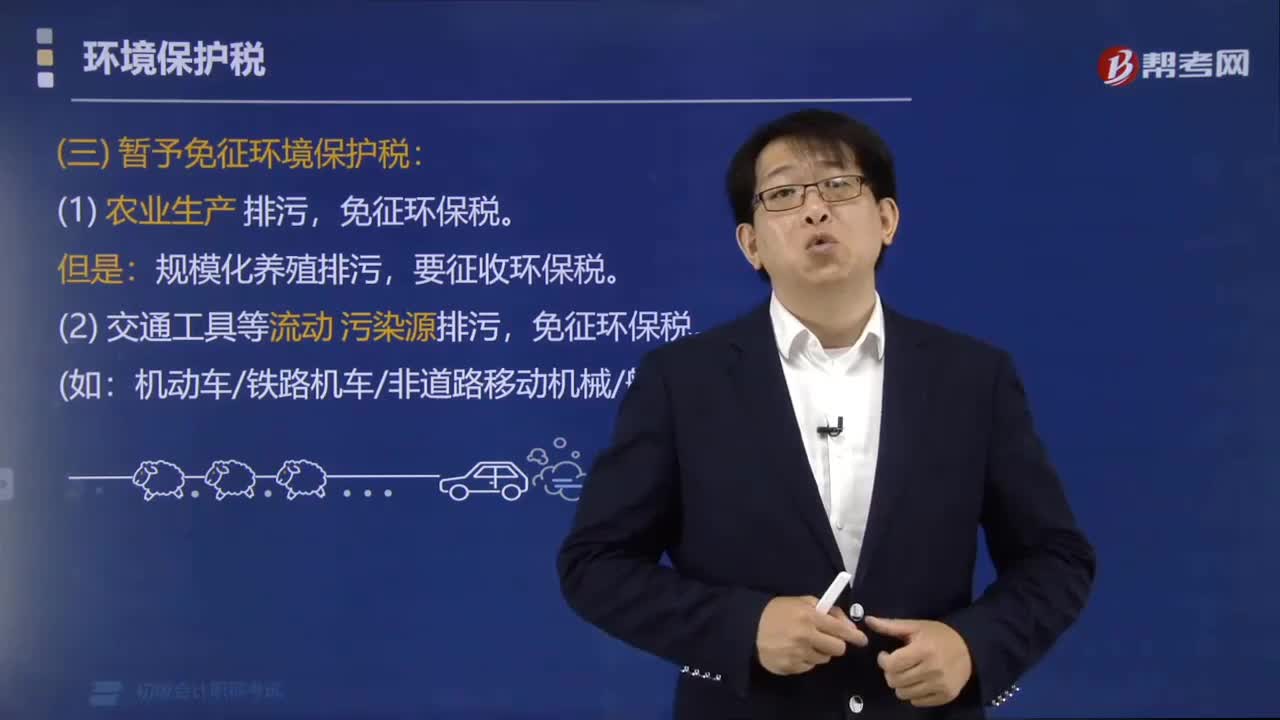

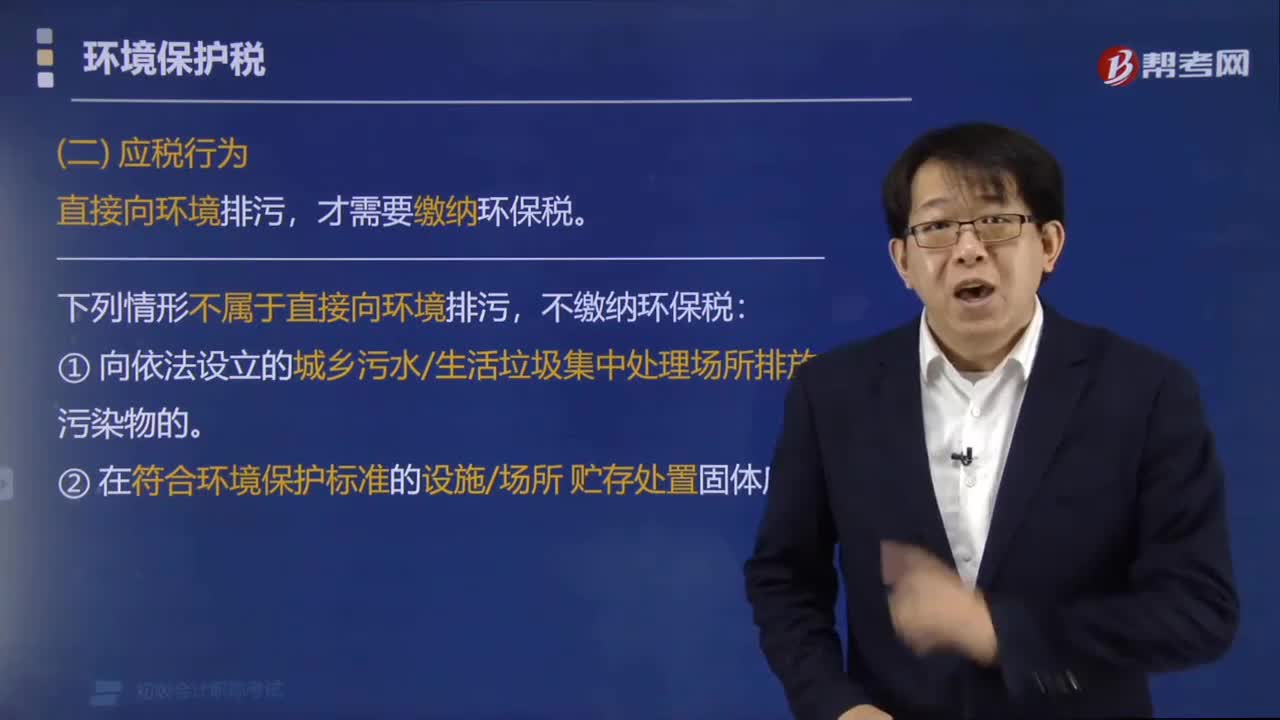

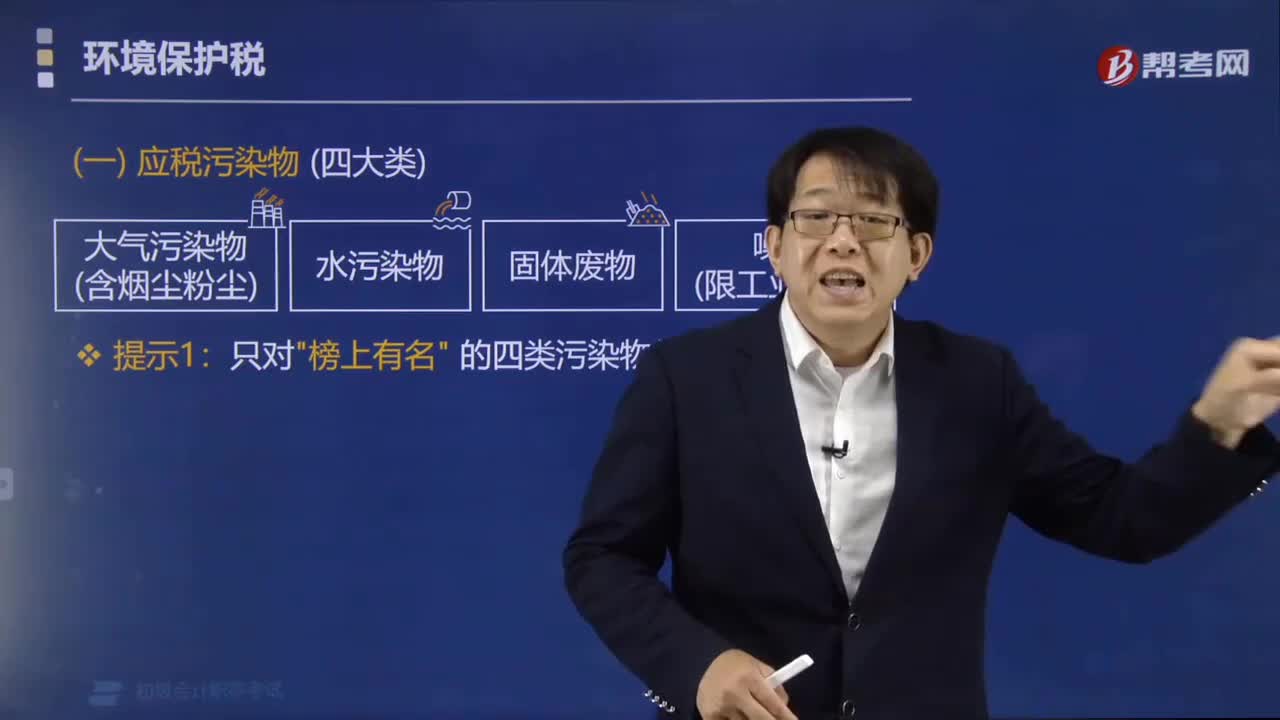

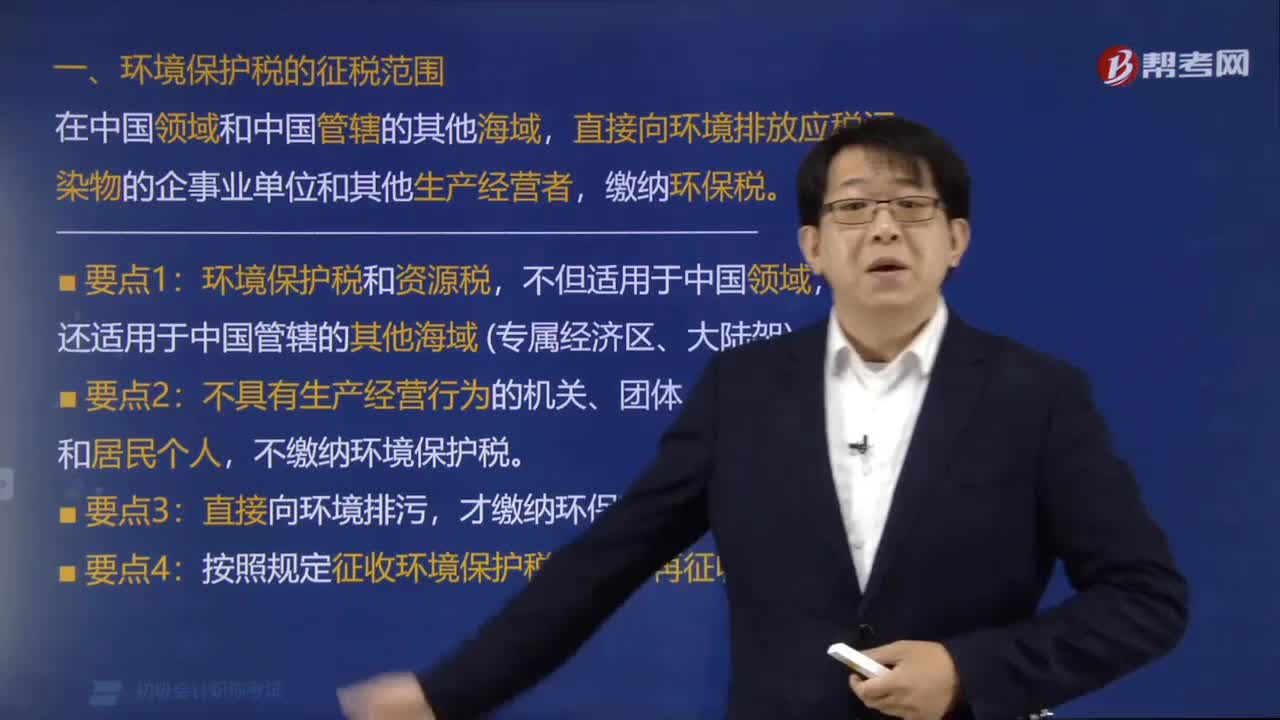

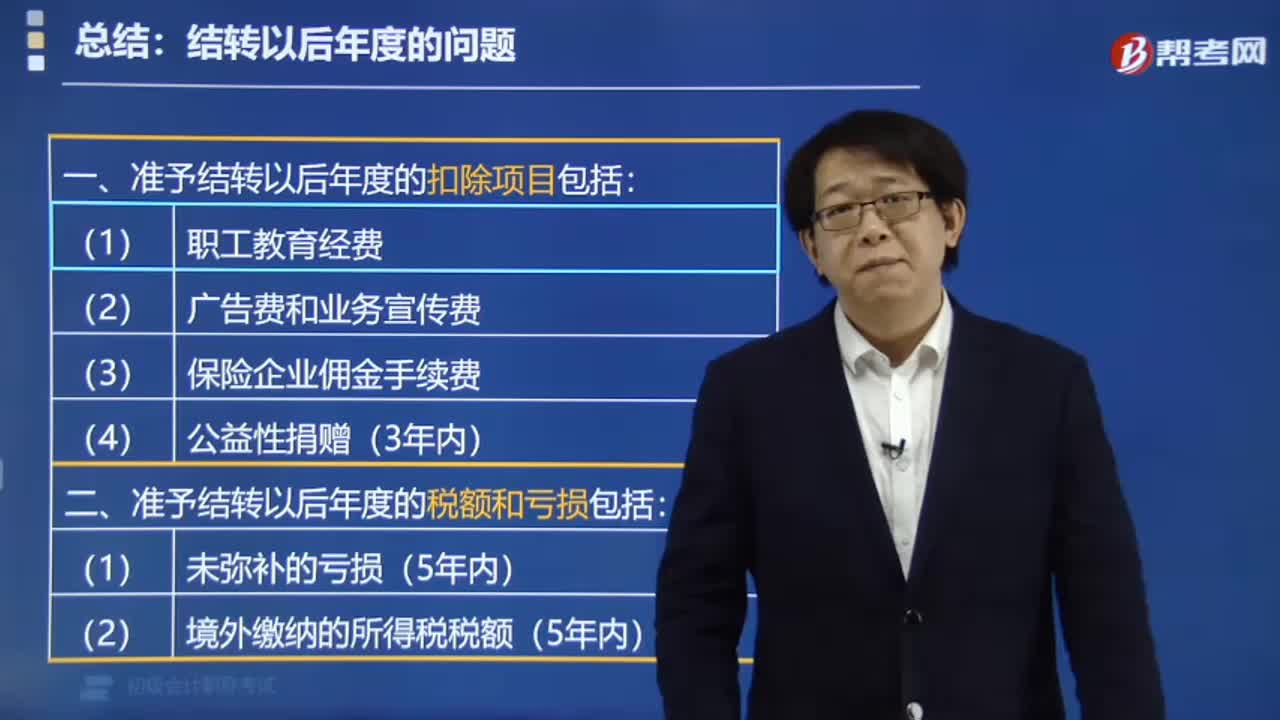

01:55環(huán)境保護(hù)專項(xiàng)資金如何扣除?:環(huán)境保護(hù)專項(xiàng)資金如何扣除?企業(yè)依照法律法規(guī)提取的用于環(huán)境保護(hù)、生態(tài)恢復(fù)等方面的專項(xiàng)資金,【注意】準(zhǔn)予扣除的專項(xiàng)資金必須是依照法律、行政法規(guī)的有關(guān)規(guī)定提取的。企業(yè)根據(jù)地方性法規(guī)、規(guī)章、其他規(guī)范性文件等提取的專項(xiàng)資金不允許扣除。一、準(zhǔn)予結(jié)轉(zhuǎn)以后年度的扣除項(xiàng)目包括;二、準(zhǔn)予結(jié)轉(zhuǎn)以后年度的稅額和虧損包括;三、準(zhǔn)予結(jié)轉(zhuǎn)以后年度的稅收優(yōu)惠包括;

04:23

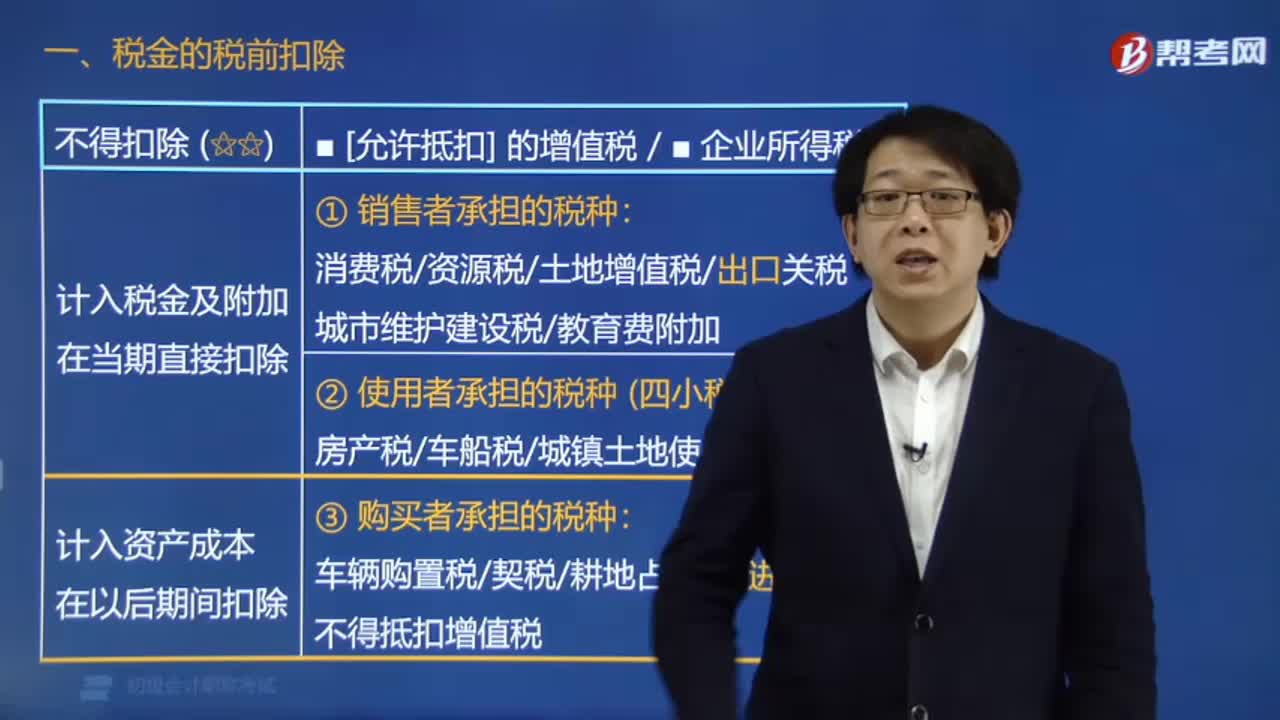

04:23稅金的稅前扣除包括哪些情形?:稅金的稅前扣除包括哪些情形?稅金的稅前扣除情形有:(1)增值稅(不得抵扣計(jì)入成本等的除外)。消費(fèi)稅、資源稅、土地增值稅、出口關(guān)稅、城市維護(hù)建設(shè)稅、教育費(fèi)附加。房產(chǎn)稅、車船稅、城鎮(zhèn)土地使用稅、印花稅:車輛購(gòu)置稅、契稅、耕地占用稅、進(jìn)口關(guān)稅、不得抵扣增值稅。在計(jì)算企業(yè)所得稅應(yīng)納稅所得額時(shí)不得扣除的是( ),D.允許抵扣的增值稅,【解析】增值稅和企業(yè)所得稅不得扣除。計(jì)入稅金及附加在當(dāng)期扣除的有( )

06:22

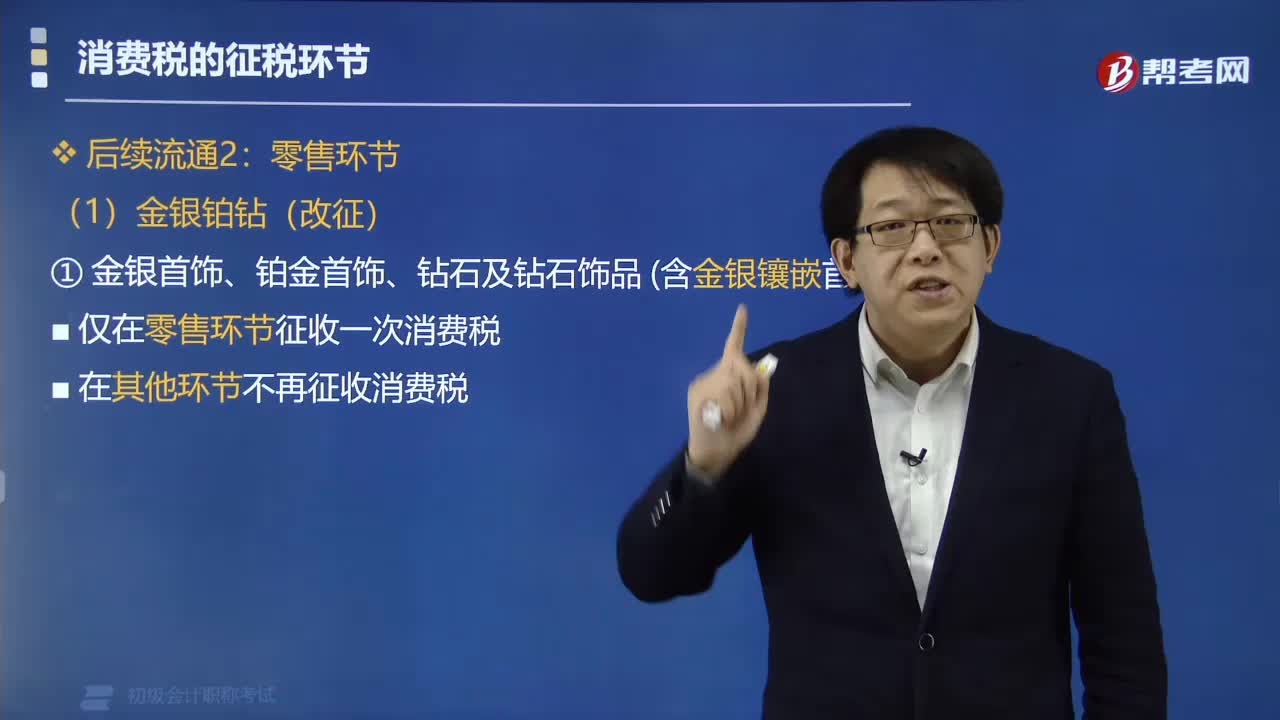

06:22零售環(huán)節(jié)征稅消費(fèi)稅的有哪些?:零售環(huán)節(jié)征稅消費(fèi)稅的有哪些?零售環(huán)節(jié)征稅消費(fèi)稅的有金銀鉑鉆、超豪華小汽車等。①僅在零售環(huán)節(jié)征收一次消費(fèi)稅。②在其他環(huán)節(jié)不再征收消費(fèi)稅。②在批發(fā)、零售環(huán)節(jié)不征收消費(fèi)稅。(1)在生產(chǎn)、進(jìn)口環(huán)節(jié)按現(xiàn)行稅率征收消費(fèi)稅。(2)在零售環(huán)節(jié)加征消費(fèi)稅,應(yīng)納稅額=銷售額(不含增值稅)×零售環(huán)節(jié)稅率,應(yīng)納稅額=銷售額(不含增值稅)×(生產(chǎn)環(huán)節(jié)稅率+零售環(huán)節(jié)稅率),【解析】超豪華小汽車在零售環(huán)節(jié)加征消費(fèi)稅

04:30

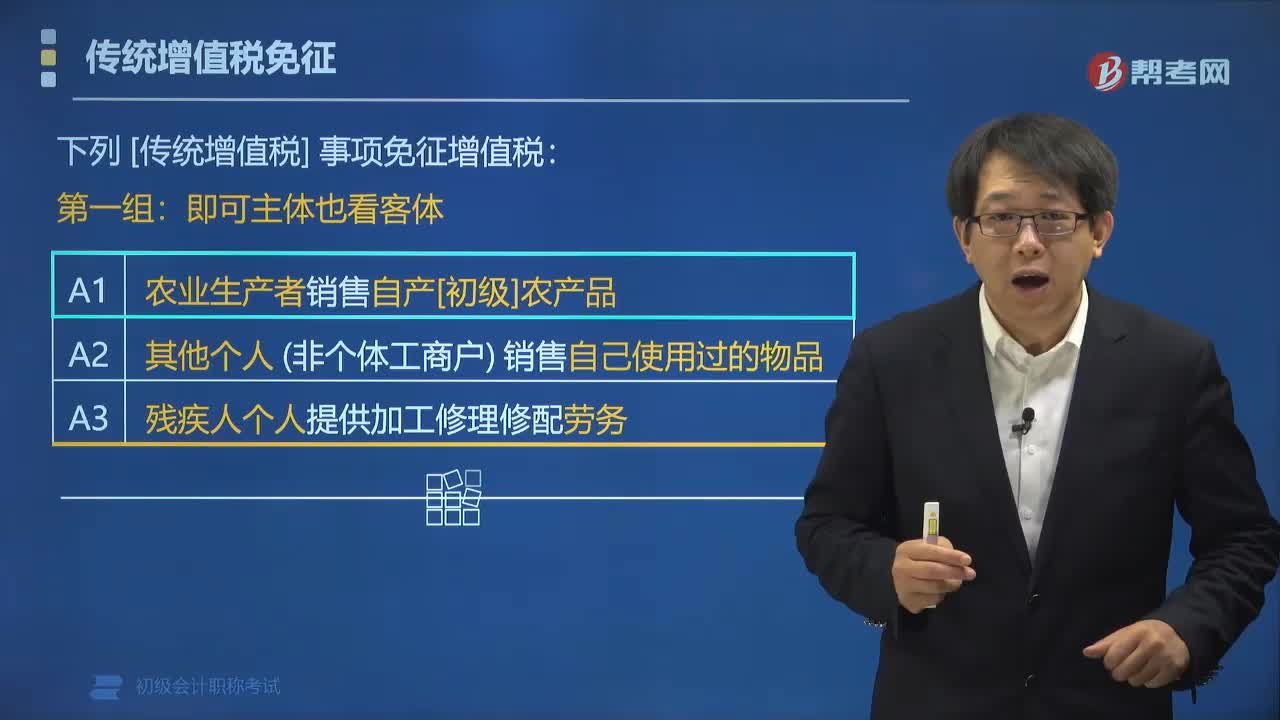

04:30哪些事項(xiàng)免征增值稅?:下列傳統(tǒng)增值稅事項(xiàng)免征增值稅:(1)農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)初級(jí)農(nóng)產(chǎn)品;(2)其他個(gè)人(非個(gè)體工商戶)銷售自己使用過的物品。進(jìn)口環(huán)節(jié)增值稅。(2)外國(guó)政府、國(guó)際組織(不含外國(guó)企業(yè))無償援助的進(jìn)口物資和設(shè)備,(3)殘疾人組織(不含企業(yè))直接進(jìn)口殘疾人專用物品。【例題?多選題】下列各項(xiàng)中屬于增值稅免稅項(xiàng)目的有(),A.除個(gè)體工商戶外的其他個(gè)人銷售自己使用過的物品。C.直接用于科學(xué)研究的進(jìn)口設(shè)備。

05:03

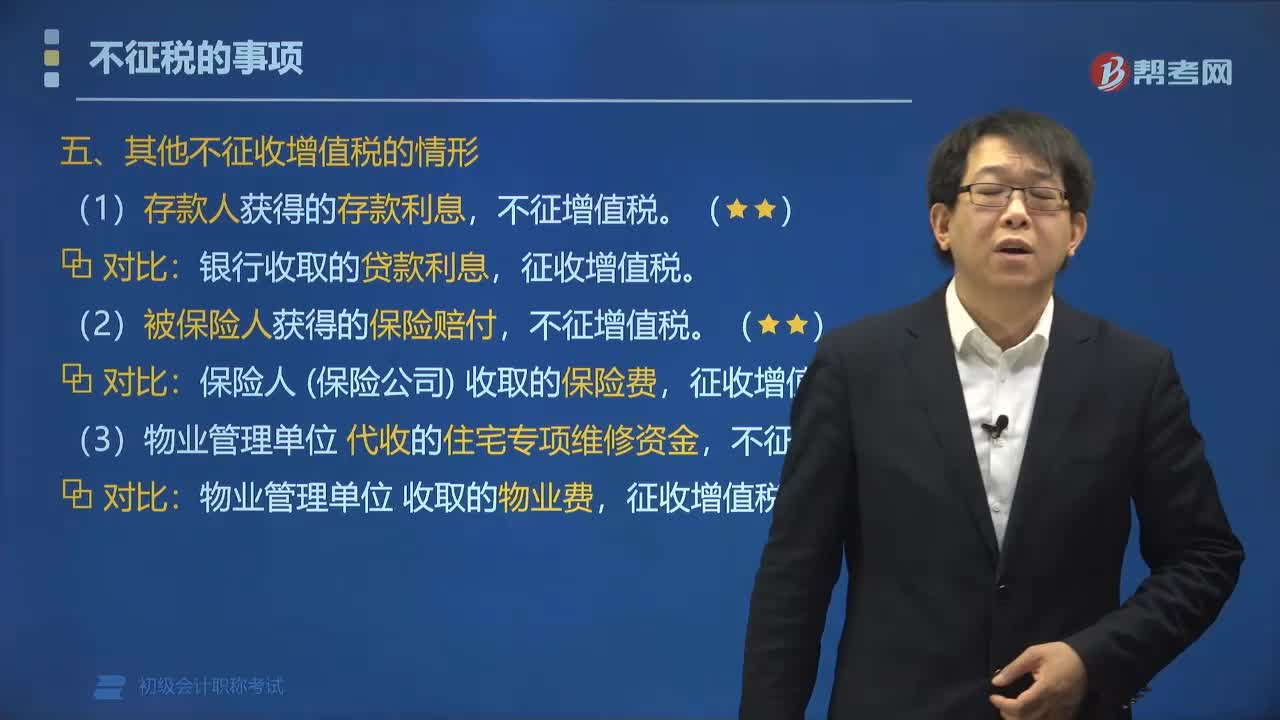

05:03其他不征收增值稅的情形包括哪些?:其他不征收增值稅的情形包括:征收增值稅。征收增值稅。【例題?單選題】根據(jù)營(yíng)業(yè)稅改征增值稅試點(diǎn)相關(guān)規(guī)定,應(yīng)征收增值稅的是()。A.商業(yè)銀行提供直接收費(fèi)金融服務(wù)收取的手續(xù)費(fèi)。B.物業(yè)管理單位代收的住宅專項(xiàng)維修資金,C.被保險(xiǎn)人獲得的保險(xiǎn)賠付,D.存款人取得的存款利息。【解析】BCD不征收增值稅【例題?多選題】根據(jù)增值稅法律制度的規(guī)定不征收增值稅的有()A.物業(yè)管理單位代收的住宅專項(xiàng)維修資金

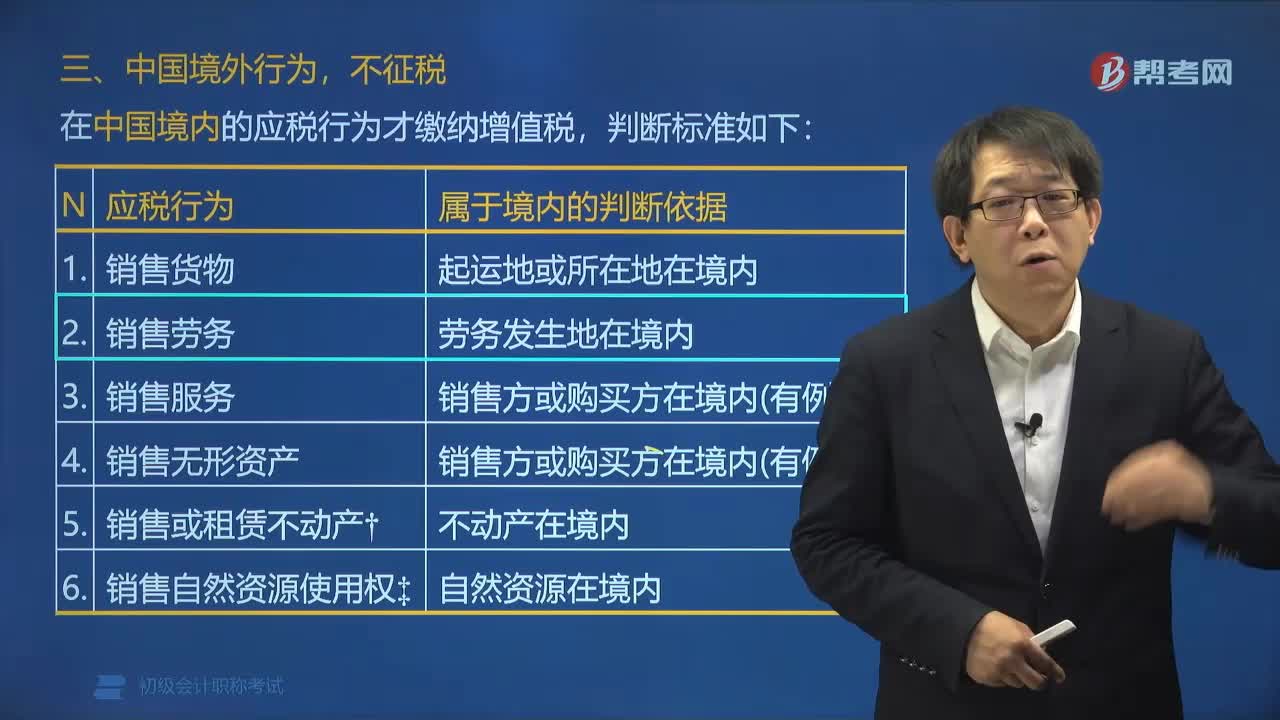

07:36

07:36中國(guó)境外哪些行為不征稅?:中國(guó)境外哪些行為不征稅?下列情形不屬于在境內(nèi)銷售服務(wù)或無形資產(chǎn),(1)境外單位個(gè)人向境內(nèi)單位個(gè)人銷售完全在境外發(fā)生的服務(wù)。(2)境外單位個(gè)人向境內(nèi)單位個(gè)人銷售完全在境外使用的無形資產(chǎn)。(3)境外單位個(gè)人向境內(nèi)單位個(gè)人出租完全在境外使用的有形動(dòng)產(chǎn)。在中國(guó)境內(nèi)的應(yīng)稅行為才繳納增值稅:屬于在境內(nèi)銷售服務(wù)、無形資產(chǎn)或者不動(dòng)產(chǎn)的是(),A.境外丙公司將其境外的辦公大樓出售給境內(nèi)企業(yè)。

05:27

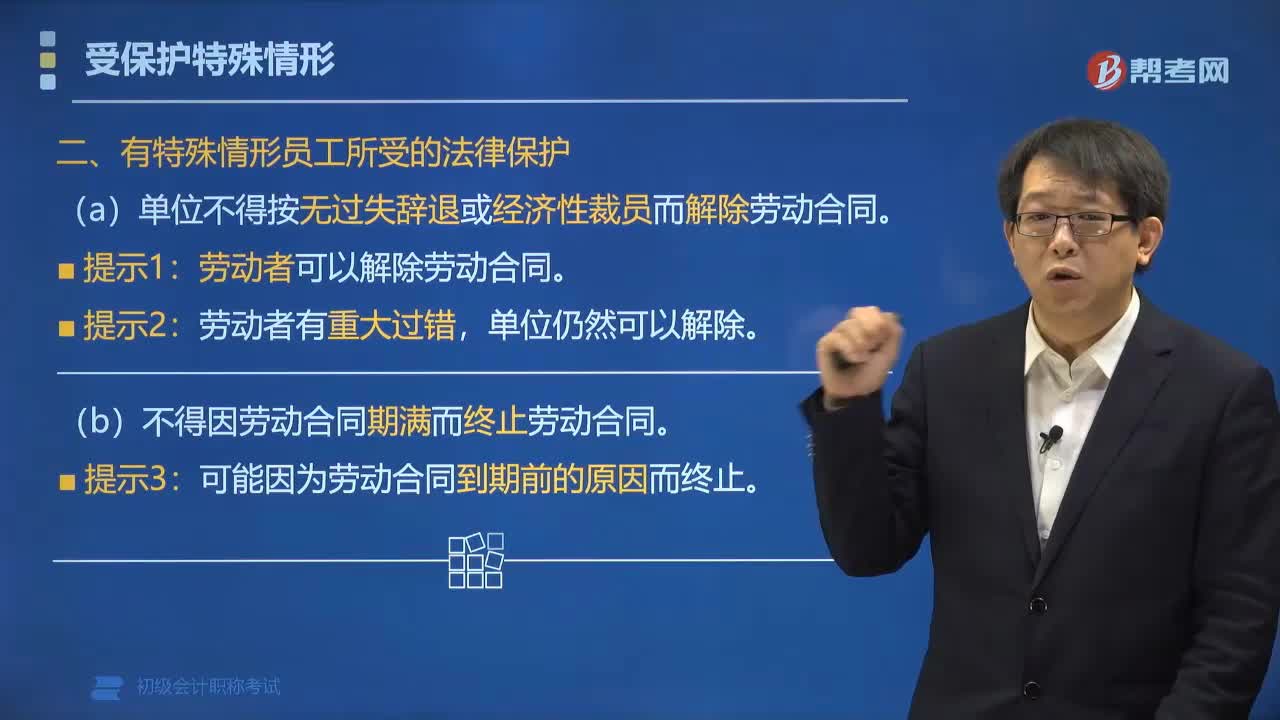

05:27哪些特殊情形員工受法律保護(hù)?:哪些特殊情形員工受法律保護(hù)?員工受法律保護(hù):1. 單位不得按無過失辭退或經(jīng)濟(jì)性裁員而解除勞動(dòng)合同。勞動(dòng)者可以解除勞動(dòng)合同。勞動(dòng)者有重大過錯(cuò),2. 不得因勞動(dòng)合同期滿而終止勞動(dòng)合同。可能因?yàn)閯趧?dòng)合同到期前的原因而終止。用人單位可單方面解除勞動(dòng)合同的有()。A.張某嚴(yán)重失職,C.錢某嚴(yán)重違反用人單位的規(guī)章制度,D.王某因懷孕無法勝任工作。【解析】ABC屬于勞動(dòng)者重大過錯(cuò)。

03:12

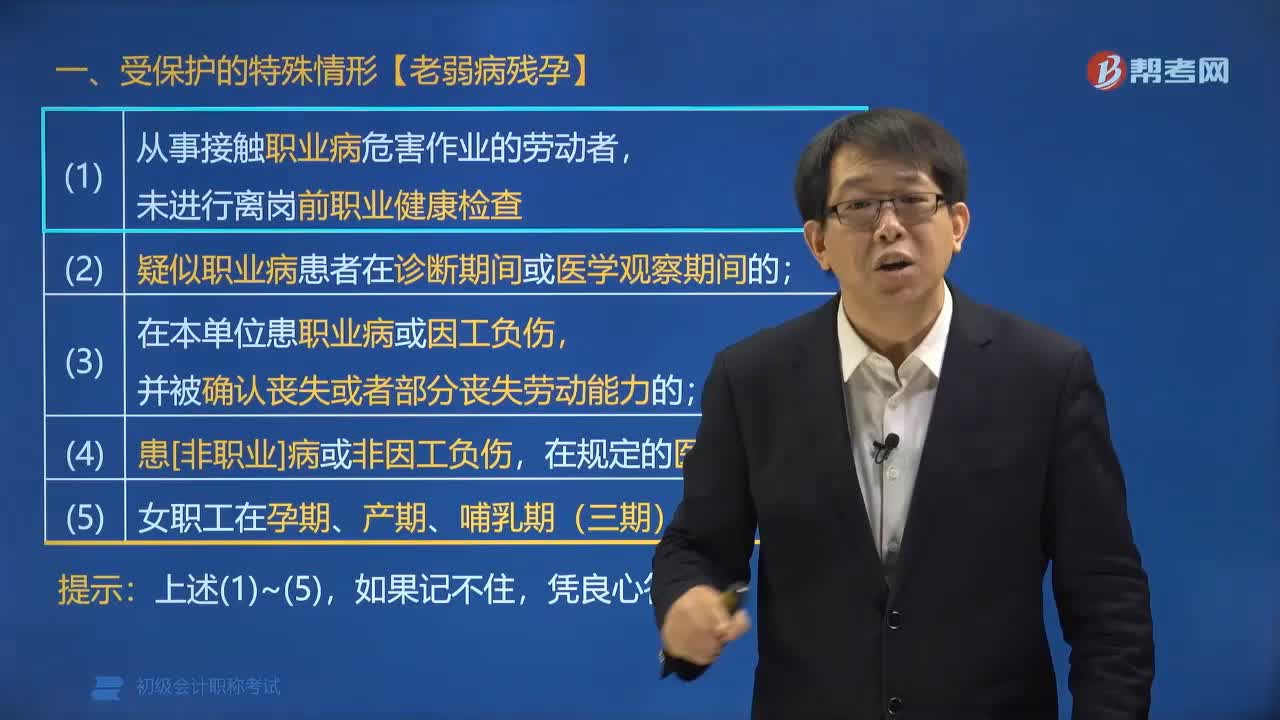

03:12勞動(dòng)者受保護(hù)的特殊情形有哪些?:用人單位不得依照本法第四十條 、第四十一條的規(guī)定解除勞動(dòng)合同:(1)從事接觸職業(yè)病危害作業(yè)的勞動(dòng)者,未進(jìn)行離崗前職業(yè)健康檢查。(3)在本單位患職業(yè)病或因工負(fù)傷,下列屬于用人單位不得解除勞動(dòng)合同的情形是( )。A. 在本單位患職業(yè)病被確認(rèn)部分喪失勞動(dòng)能力的,E. 因工負(fù)傷被確認(rèn)喪失勞動(dòng)能力的,【解析】用人單位不得解除勞動(dòng)合同的情形有;1.從事接觸職業(yè)病危害作業(yè)的勞動(dòng)者未進(jìn)行離崗前職業(yè)健康檢查。

04:09

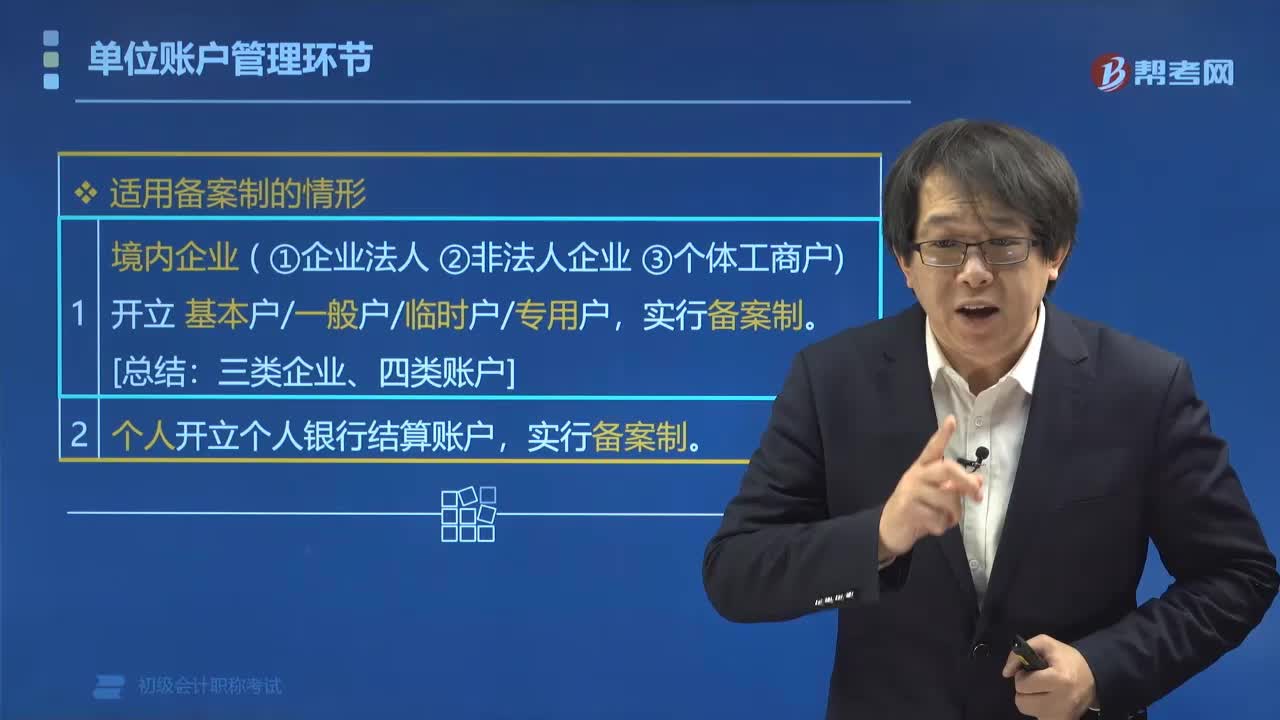

04:09單位賬戶管理環(huán)節(jié)中適用的情形有哪些?:?jiǎn)挝毁~戶管理環(huán)節(jié)中適用的情形有哪些?單位賬戶管理環(huán)節(jié)中適用的情形有備案制的情形和核準(zhǔn)制的情形。(1)企業(yè)以外的其他單位開立基本戶、臨時(shí)戶(驗(yàn)資臨時(shí)賬戶除外)。(2)預(yù)算單位開立的專用存款賬戶。(3)合格境外機(jī)構(gòu)投資者在境內(nèi)從事證券投資開立的人民幣特殊賬戶和人民幣結(jié)算資金賬戶,開戶需要持有相應(yīng)賬戶的開戶許可證。【例題?單選題】根據(jù)支付結(jié)算法律制度的規(guī)定:下列關(guān)于一般存款賬戶開立和使用的表述中。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日