-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

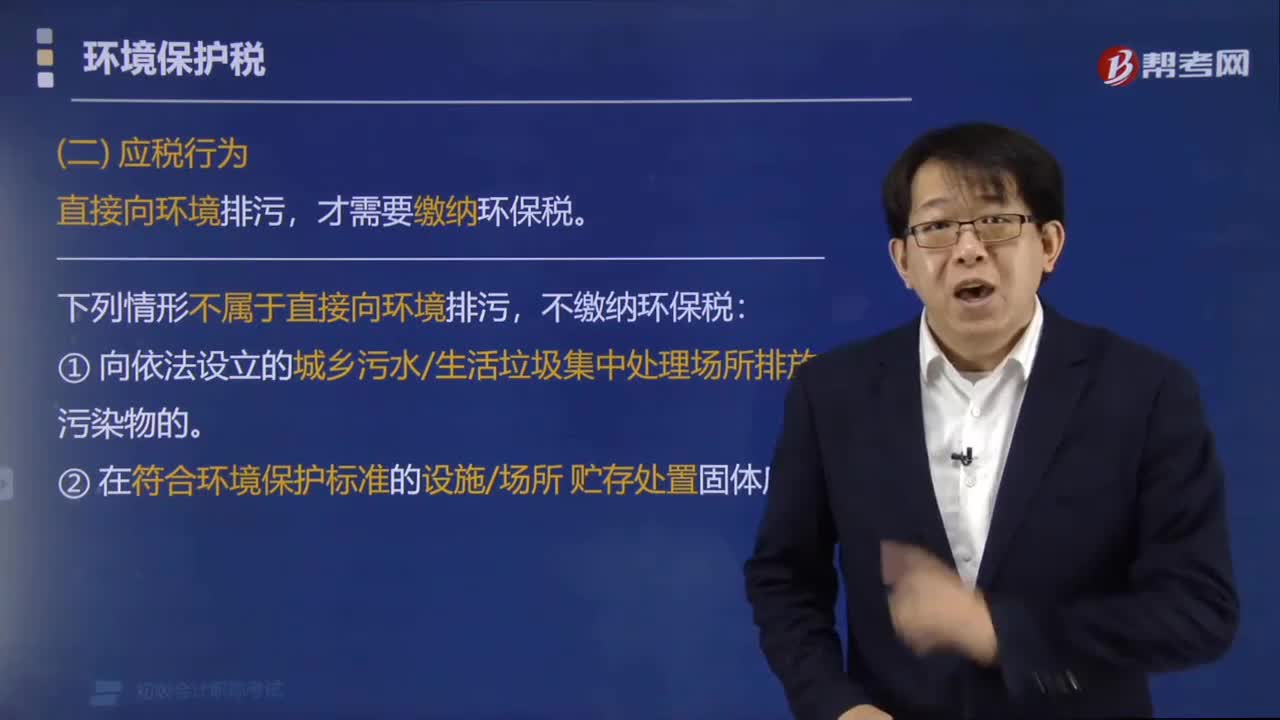

哪些情形可以不繳納環(huán)境保護(hù)稅法?

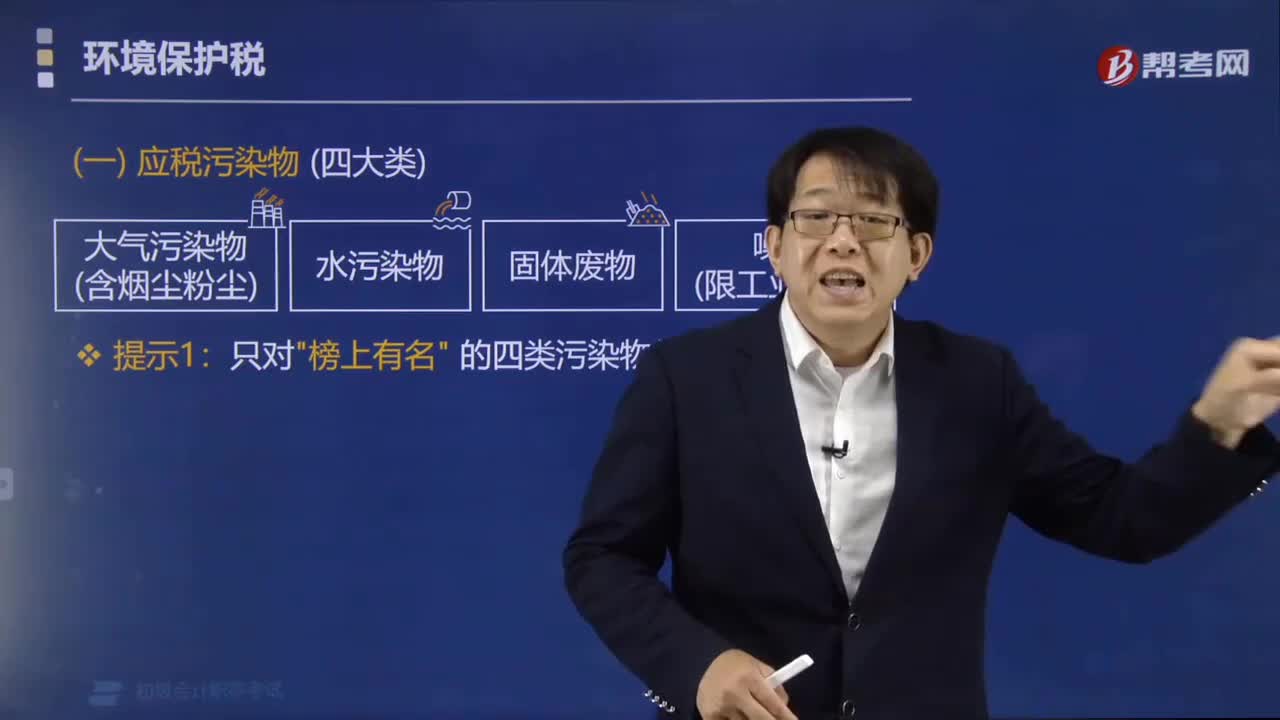

環(huán)境保護(hù)稅應(yīng)稅污染物包括哪幾種?

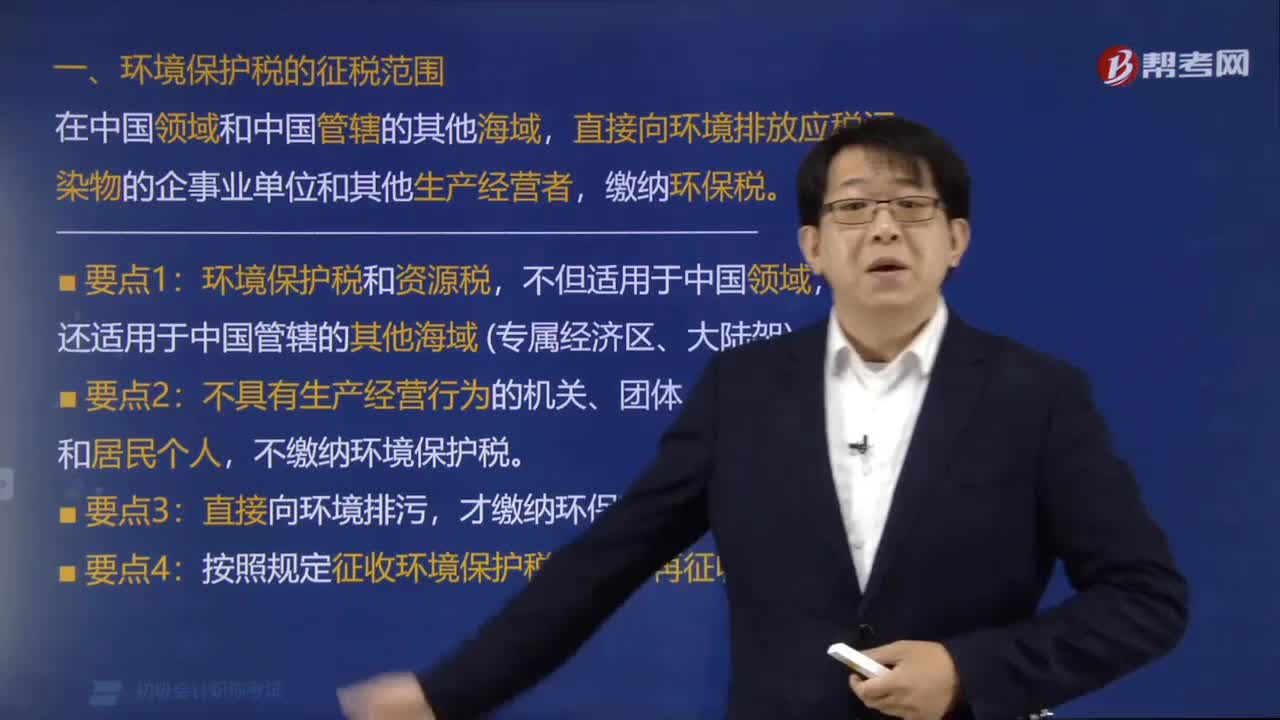

環(huán)境保護(hù)稅的納稅人是誰?

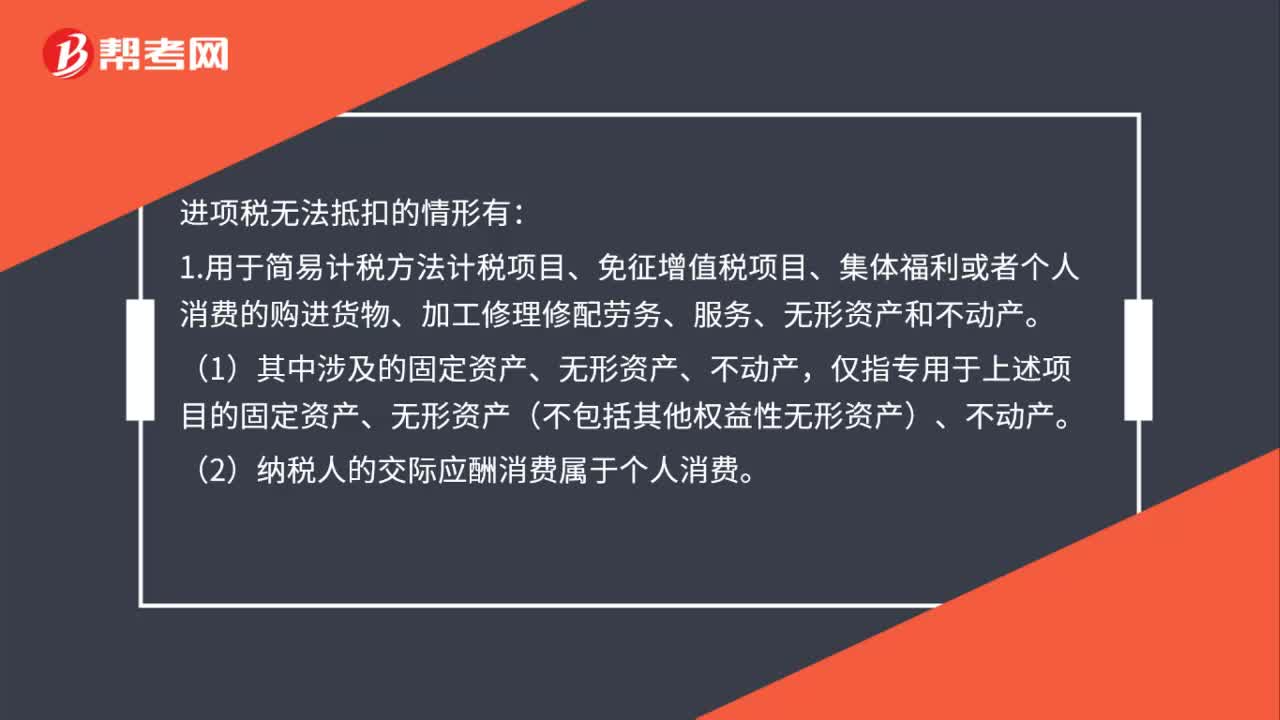

進(jìn)項(xiàng)稅無法抵扣的情形有哪些?

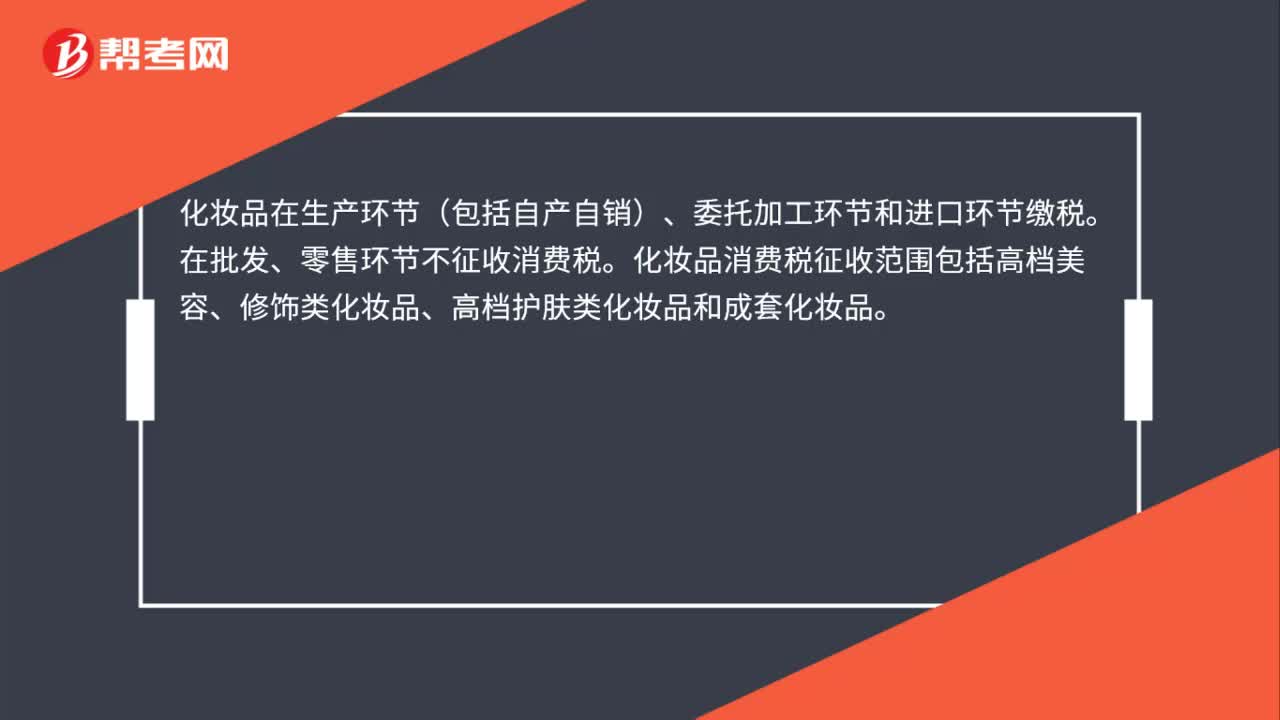

護(hù)膚品是否繳納消費(fèi)稅?

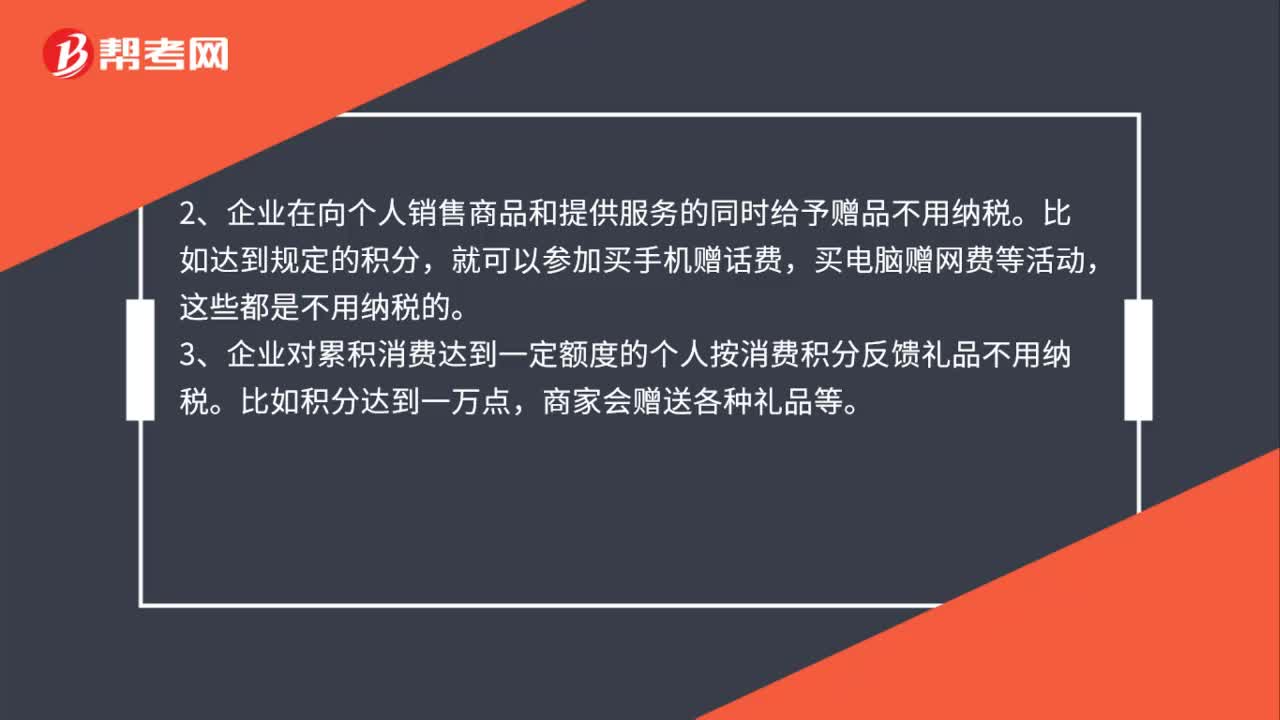

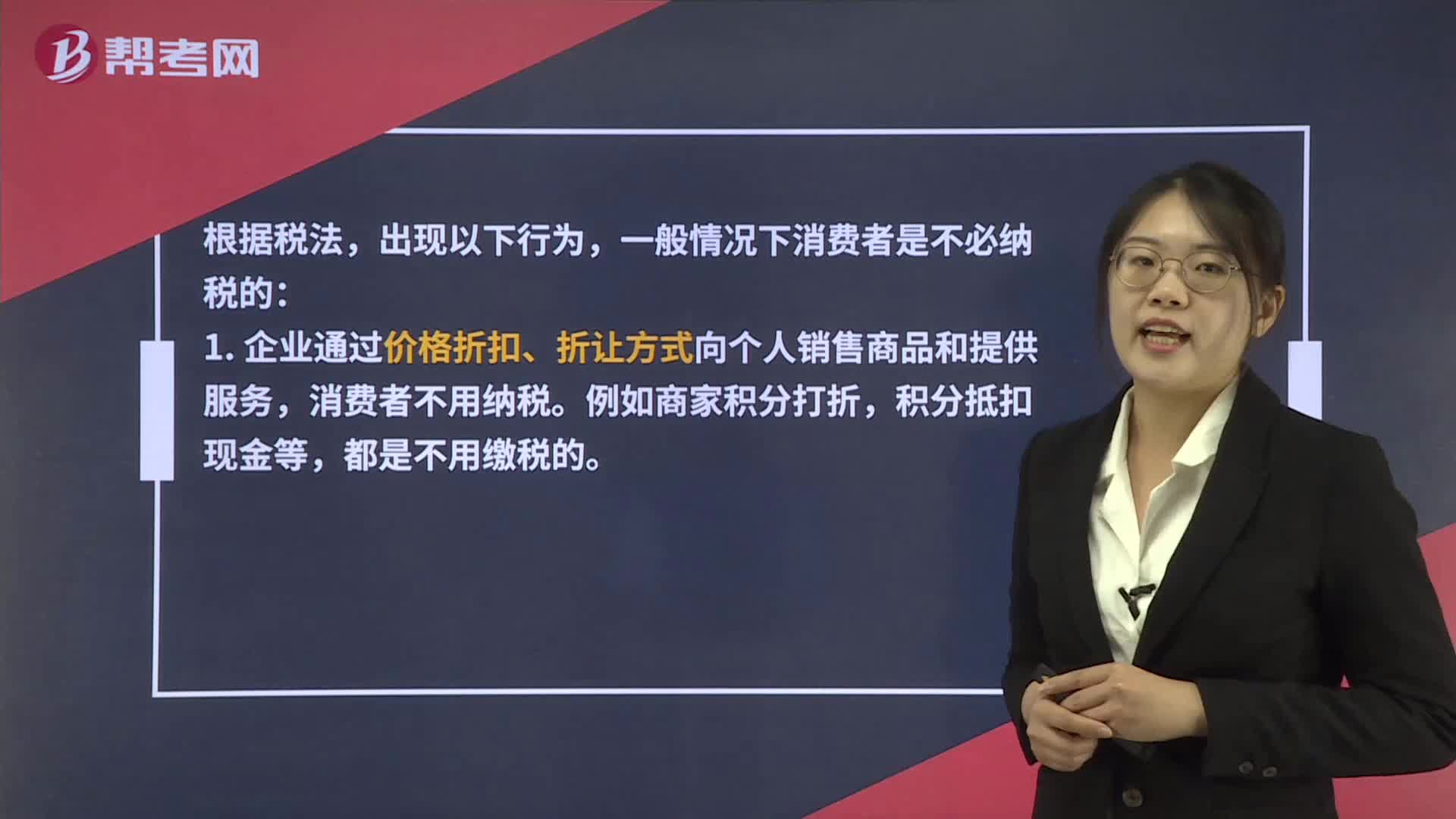

哪些情況的積分消費(fèi)不需要納稅?

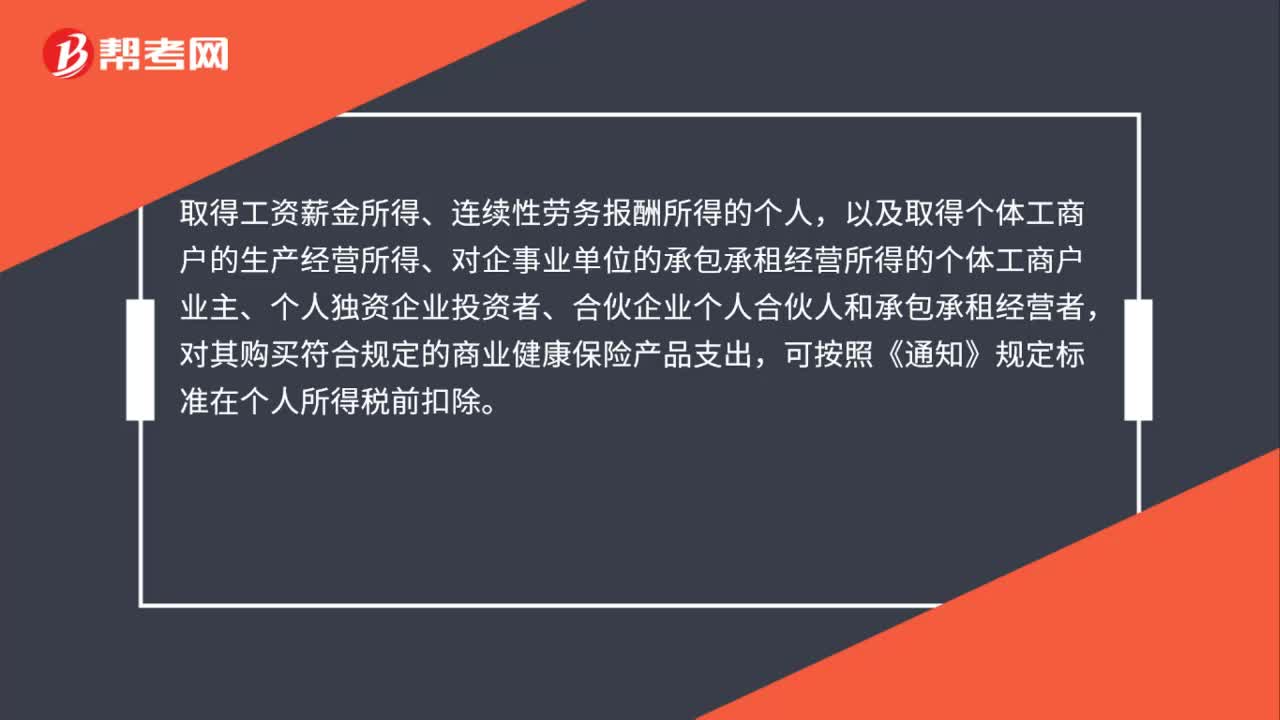

哪些納稅人可以享受商業(yè)健康保險(xiǎn)個(gè)稅稅前扣除?

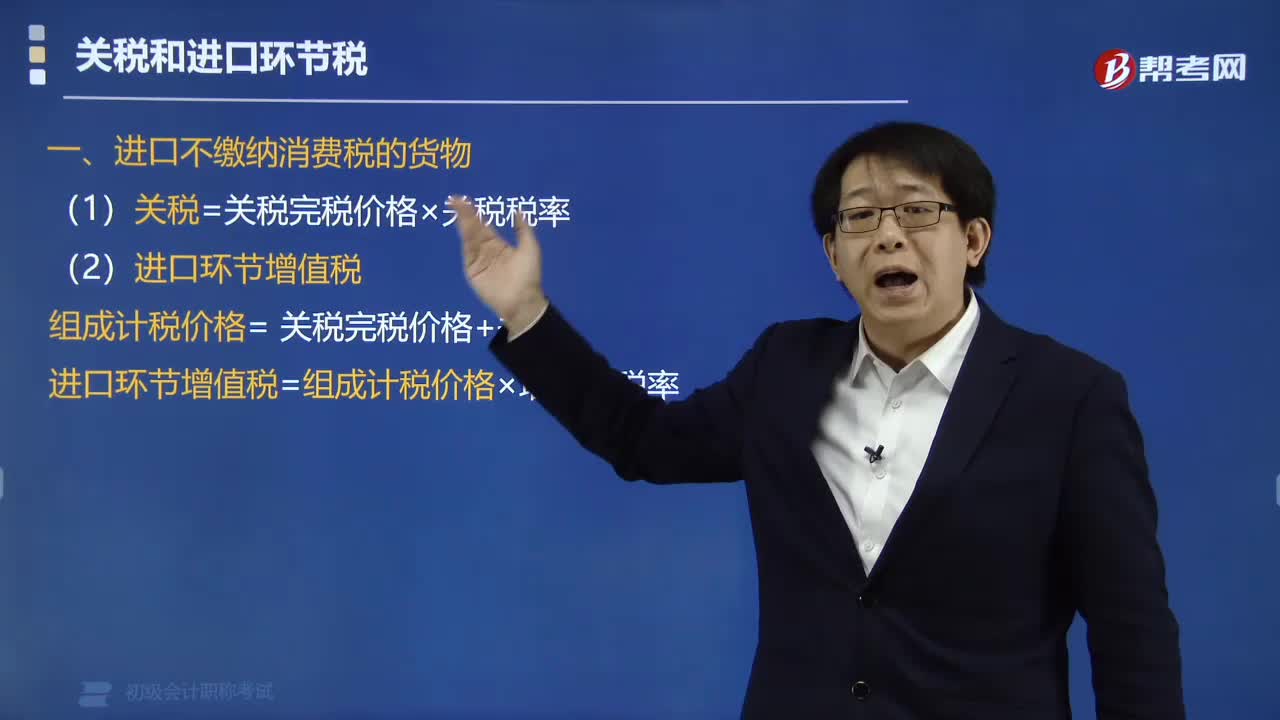

進(jìn)口環(huán)節(jié)不繳納消費(fèi)稅的關(guān)稅如何計(jì)算?

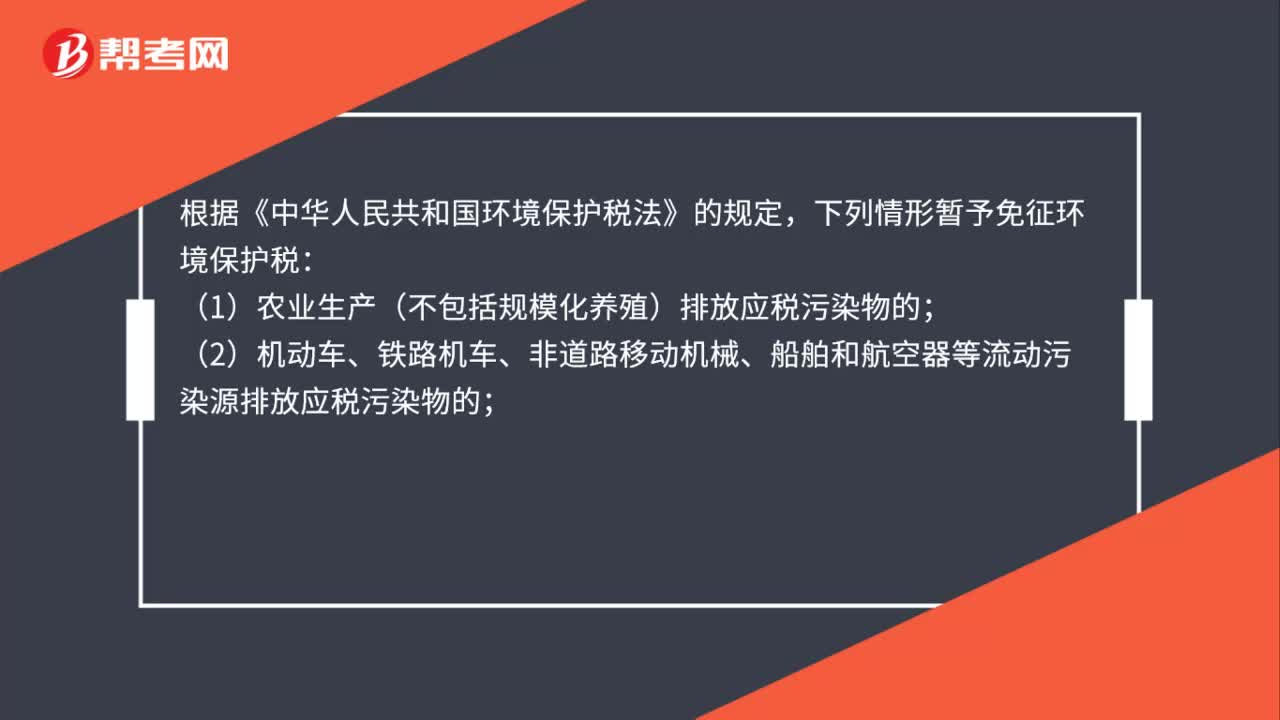

減免環(huán)境保護(hù)稅的情形有哪些?

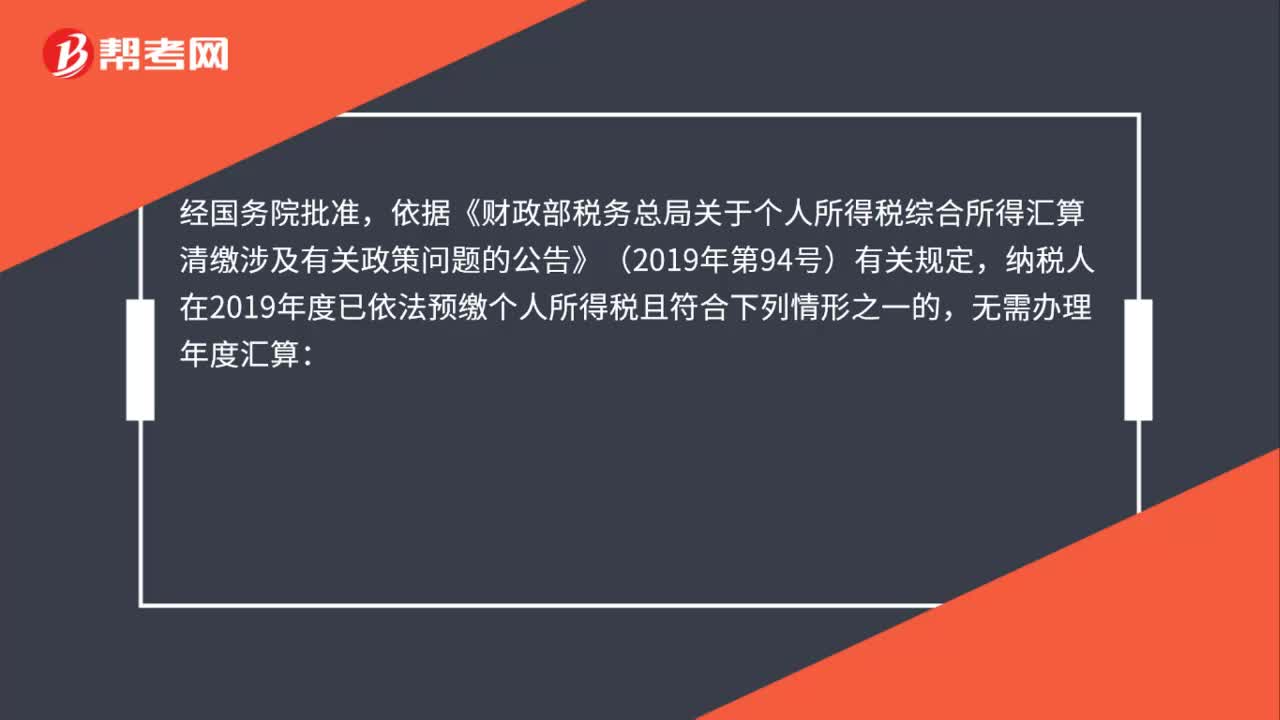

個(gè)稅匯算清繳可以不辦理嗎?

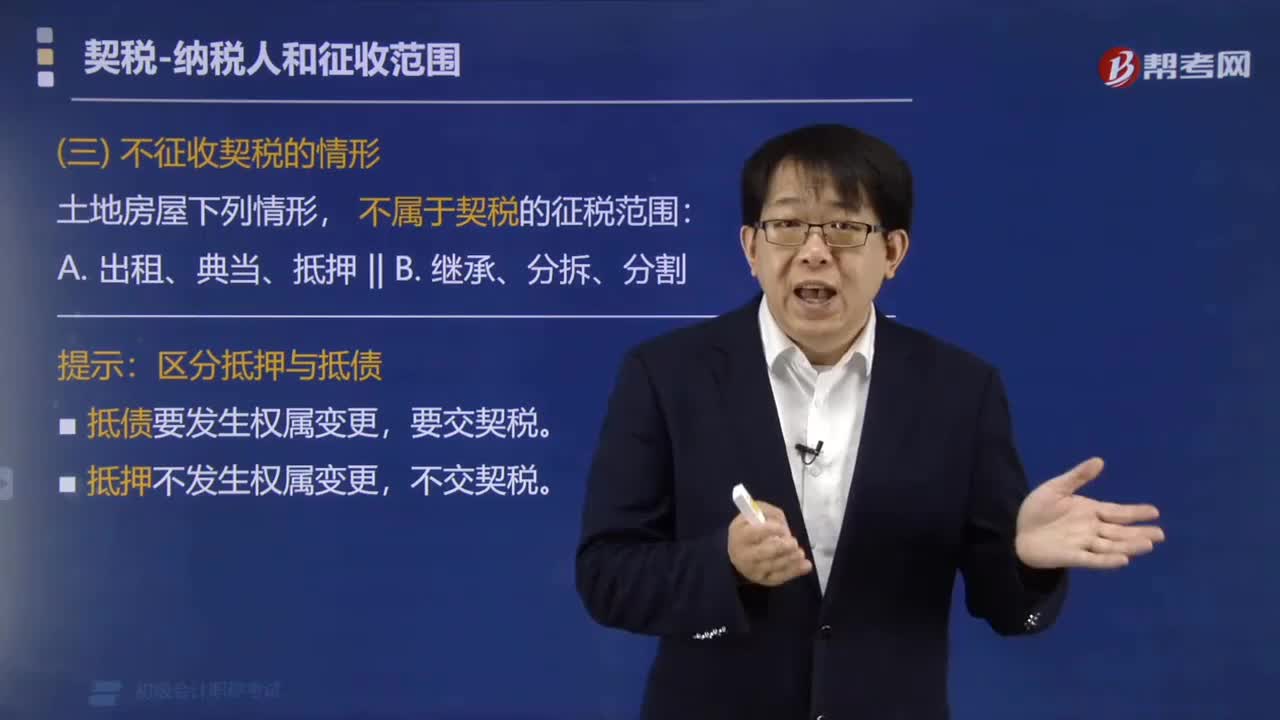

不征收契稅的情形有哪些?

哪些情形下納稅人應(yīng)當(dāng)依法辦理個(gè)人所得稅納稅申報(bào)?

01:55

01:55

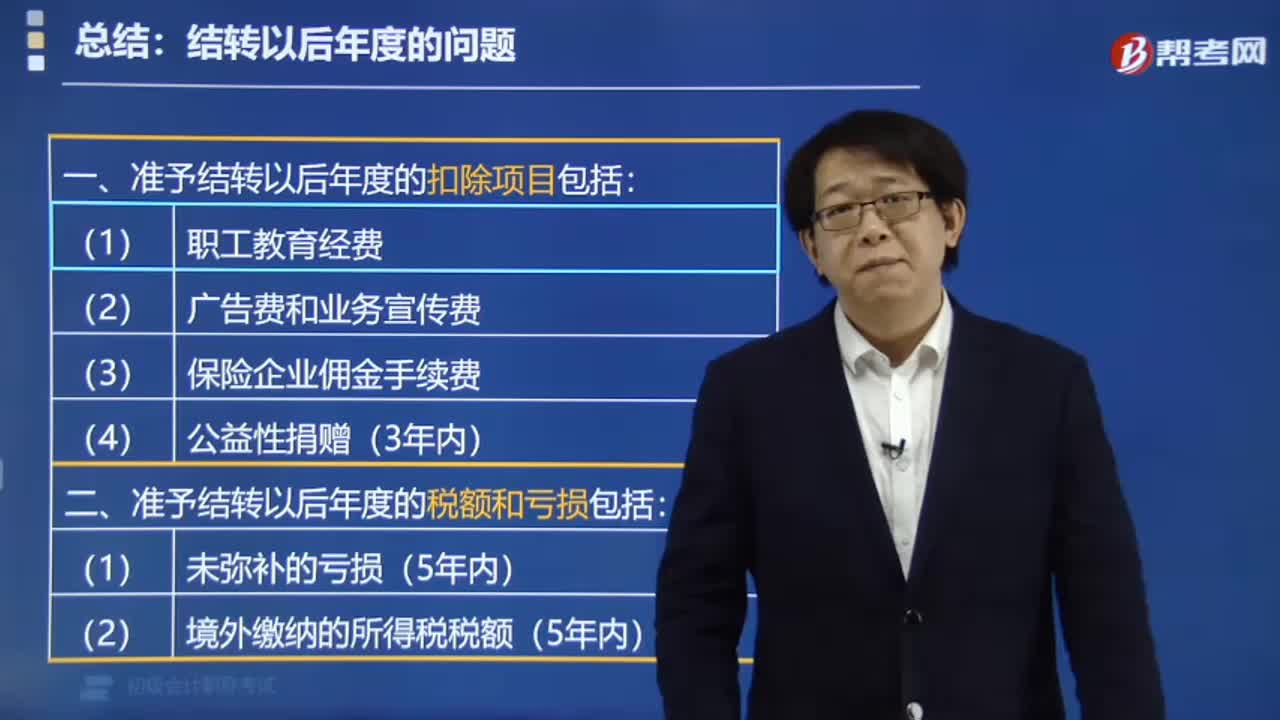

環(huán)境保護(hù)專項(xiàng)資金如何扣除?:環(huán)境保護(hù)專項(xiàng)資金如何扣除?企業(yè)依照法律法規(guī)提取的用于環(huán)境保護(hù)、生態(tài)恢復(fù)等方面的專項(xiàng)資金,【注意】準(zhǔn)予扣除的專項(xiàng)資金必須是依照法律、行政法規(guī)的有關(guān)規(guī)定提取的。企業(yè)根據(jù)地方性法規(guī)、規(guī)章、其他規(guī)范性文件等提取的專項(xiàng)資金不允許扣除。一、準(zhǔn)予結(jié)轉(zhuǎn)以后年度的扣除項(xiàng)目包括;二、準(zhǔn)予結(jié)轉(zhuǎn)以后年度的稅額和虧損包括;三、準(zhǔn)予結(jié)轉(zhuǎn)以后年度的稅收優(yōu)惠包括;

01:47

01:47

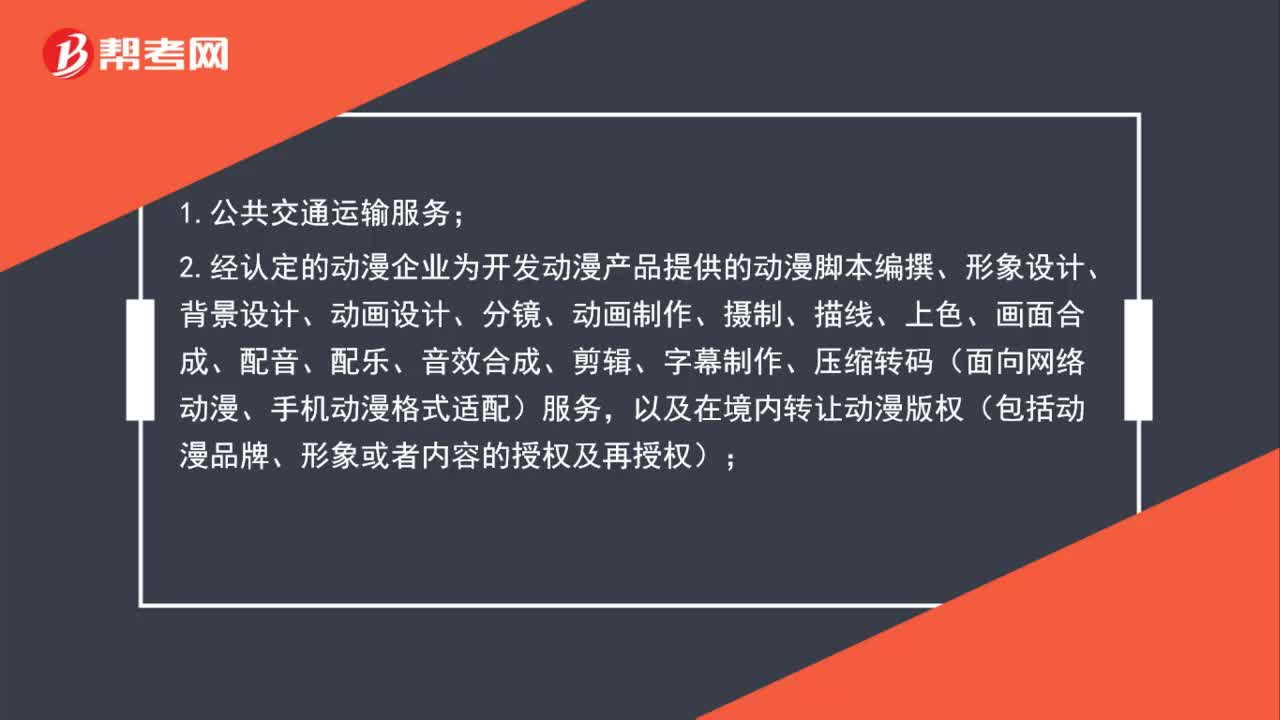

一般納稅人可以選擇適用簡(jiǎn)易計(jì)稅方法計(jì)稅的情形有哪些?:2.經(jīng)認(rèn)定的動(dòng)漫企業(yè)為開發(fā)動(dòng)漫產(chǎn)品提供的動(dòng)漫腳本編撰、形象設(shè)計(jì)、背景設(shè)計(jì)、動(dòng)畫設(shè)計(jì)、分鏡、動(dòng)畫制作、攝制、描線、上色、畫面合成、配音、配樂、音效合成、剪輯、字幕制作、壓縮轉(zhuǎn)碼(面向網(wǎng)絡(luò)動(dòng)漫、手機(jī)動(dòng)漫格式適配)服務(wù),以及在境內(nèi)轉(zhuǎn)讓動(dòng)漫版權(quán)(包括動(dòng)漫品牌、形象或者內(nèi)容的授權(quán)及再授權(quán));3.電影放映服務(wù)、倉儲(chǔ)服務(wù)、裝卸搬運(yùn)服務(wù)、收派服務(wù)和文化體育服務(wù);

00:22

00:22

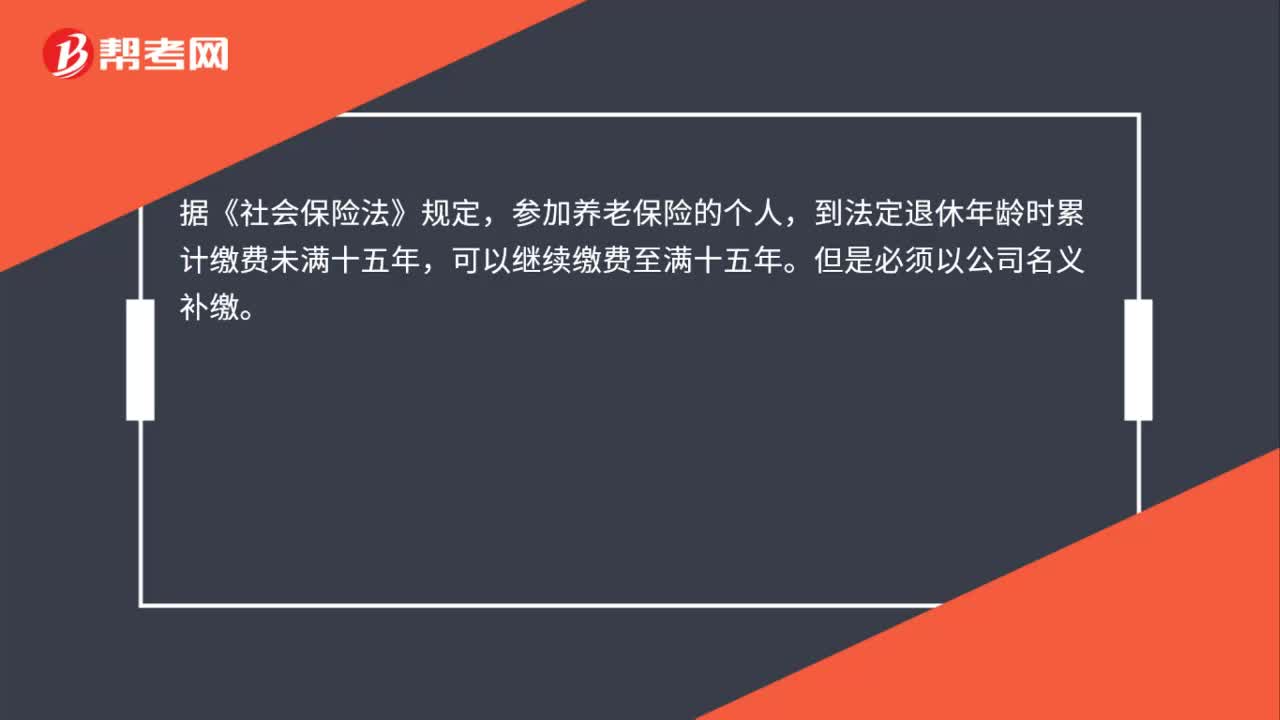

退休前沒繳納足額社保,可以自行補(bǔ)繳嗎?:退休前沒繳納足額社保,可以自行補(bǔ)繳嗎?據(jù)《社會(huì)保險(xiǎn)法》規(guī)定,參加養(yǎng)老保險(xiǎn)的個(gè)人,到法定退休年齡時(shí)累計(jì)繳費(fèi)未滿十五年,可以繼續(xù)繳費(fèi)至滿十五年。但是必須以公司名義補(bǔ)繳。

00:37

00:37

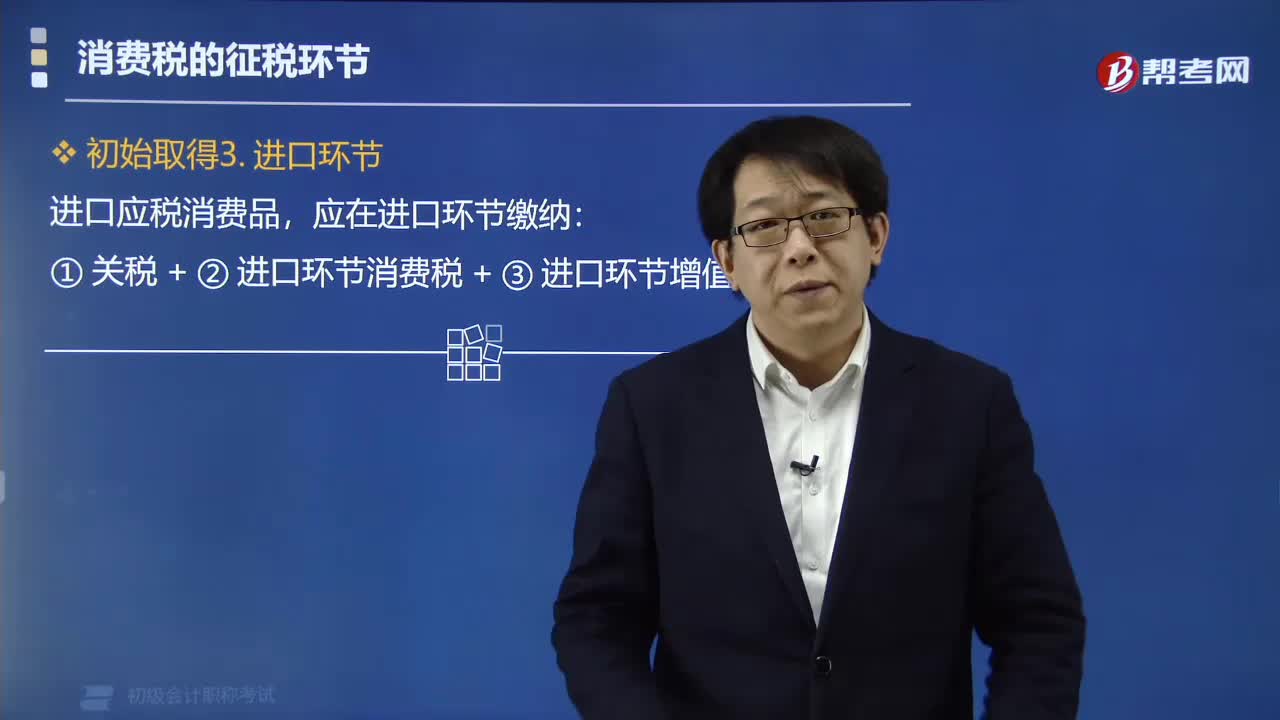

應(yīng)稅消費(fèi)品在進(jìn)口環(huán)節(jié)應(yīng)繳納哪些稅款?:應(yīng)稅消費(fèi)品在進(jìn)口環(huán)節(jié)應(yīng)繳納哪些稅款?進(jìn)口應(yīng)稅消費(fèi)品,應(yīng)在進(jìn)口環(huán)節(jié)繳納:①關(guān)稅+②進(jìn)口環(huán)節(jié)消費(fèi)稅+③進(jìn)口環(huán)節(jié)增值稅。消費(fèi)稅由稅務(wù)機(jī)關(guān)征收,個(gè)人攜帶或者郵寄進(jìn)境的應(yīng)稅消費(fèi)品的消費(fèi)稅,連同關(guān)稅一并計(jì)征。進(jìn)口的應(yīng)稅消費(fèi)品的消費(fèi)稅由( )代征。A.海關(guān)、稅務(wù)機(jī)關(guān),C.稅務(wù)機(jī)關(guān)、海關(guān)D.稅務(wù)機(jī)關(guān)、稅務(wù)機(jī)關(guān)【解析】消費(fèi)稅由稅務(wù)機(jī)關(guān)征收進(jìn)口應(yīng)稅消費(fèi)品的消費(fèi)稅由海關(guān)代征

00:40

00:40

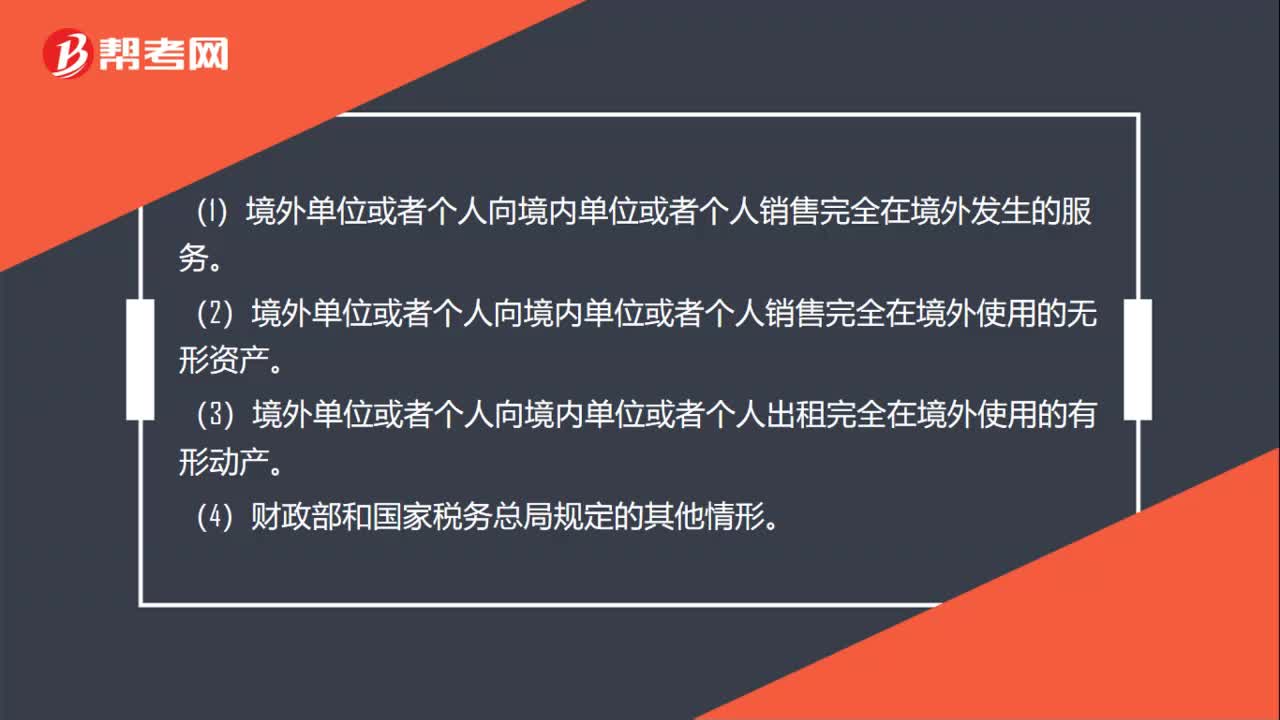

不屬于在境內(nèi)銷售服務(wù)或者無形資產(chǎn)的情形有哪些?:不屬于在境內(nèi)銷售服務(wù)或者無形資產(chǎn)的情形有哪些?(1)境外單位或者個(gè)人向境內(nèi)單位或者個(gè)人銷售完全在境外發(fā)生的服務(wù)。(2)境外單位或者個(gè)人向境內(nèi)單位或者個(gè)人銷售完全在境外使用的無形資產(chǎn)。(3)境外單位或者個(gè)人向境內(nèi)單位或者個(gè)人出租完全在境外使用的有形動(dòng)產(chǎn)。(4)財(cái)政部和國(guó)家稅務(wù)總局規(guī)定的其他情形。

01:49

01:49

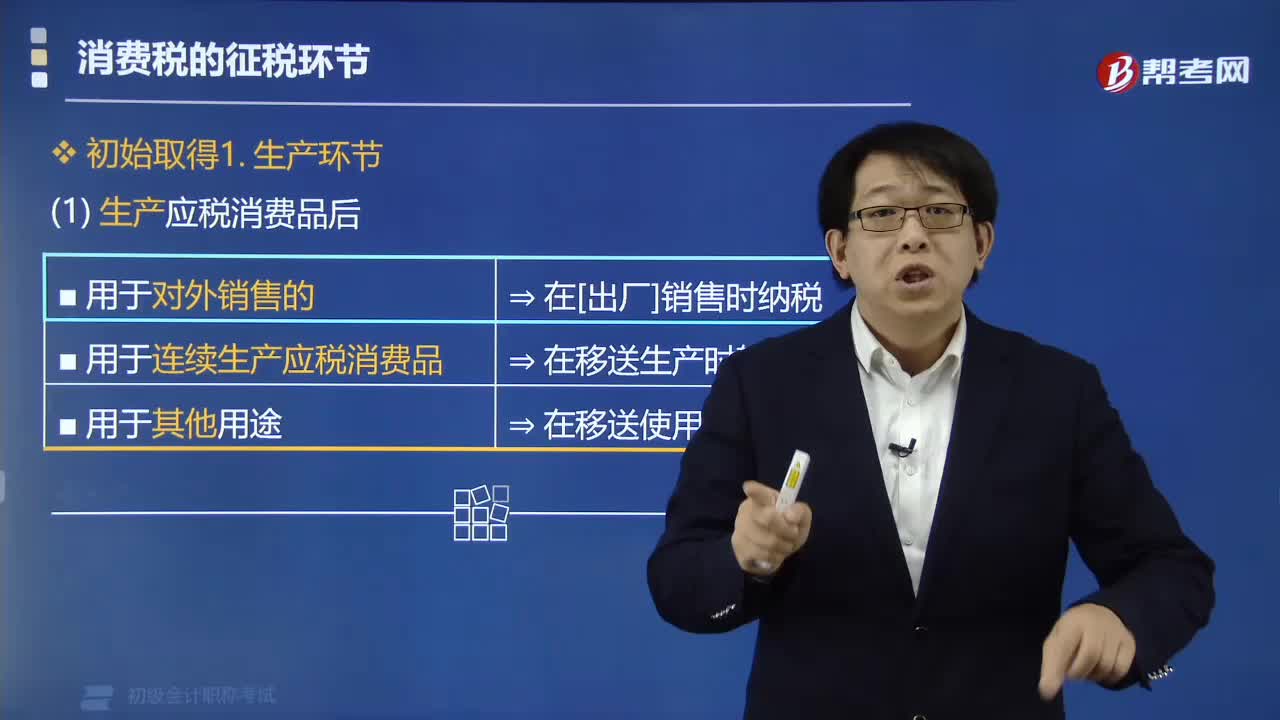

應(yīng)稅消費(fèi)品中在生產(chǎn)環(huán)節(jié)繳納消費(fèi)稅的情況有哪些?:應(yīng)稅消費(fèi)品中在生產(chǎn)環(huán)節(jié)繳納消費(fèi)稅的情況有哪些?生產(chǎn)應(yīng)稅消費(fèi)品分為對(duì)外銷售和自用:1. 納稅人生產(chǎn)應(yīng)稅消費(fèi)品“(1)用于連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品?在移送生產(chǎn)時(shí)不用交稅,用于連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品的“是指作為生產(chǎn)最終應(yīng)稅消費(fèi)品的直接材料”是指納稅人用于生產(chǎn)非應(yīng)稅消費(fèi)品和在建工程。以及用于提供勞務(wù)、饋贈(zèng)、贊助、集資、廣告、樣品、職工福利、獎(jiǎng)勵(lì)等方面的應(yīng)稅消費(fèi)品,【例題?單選題】企業(yè)生產(chǎn)的下列消費(fèi)品。

01:46

01:46

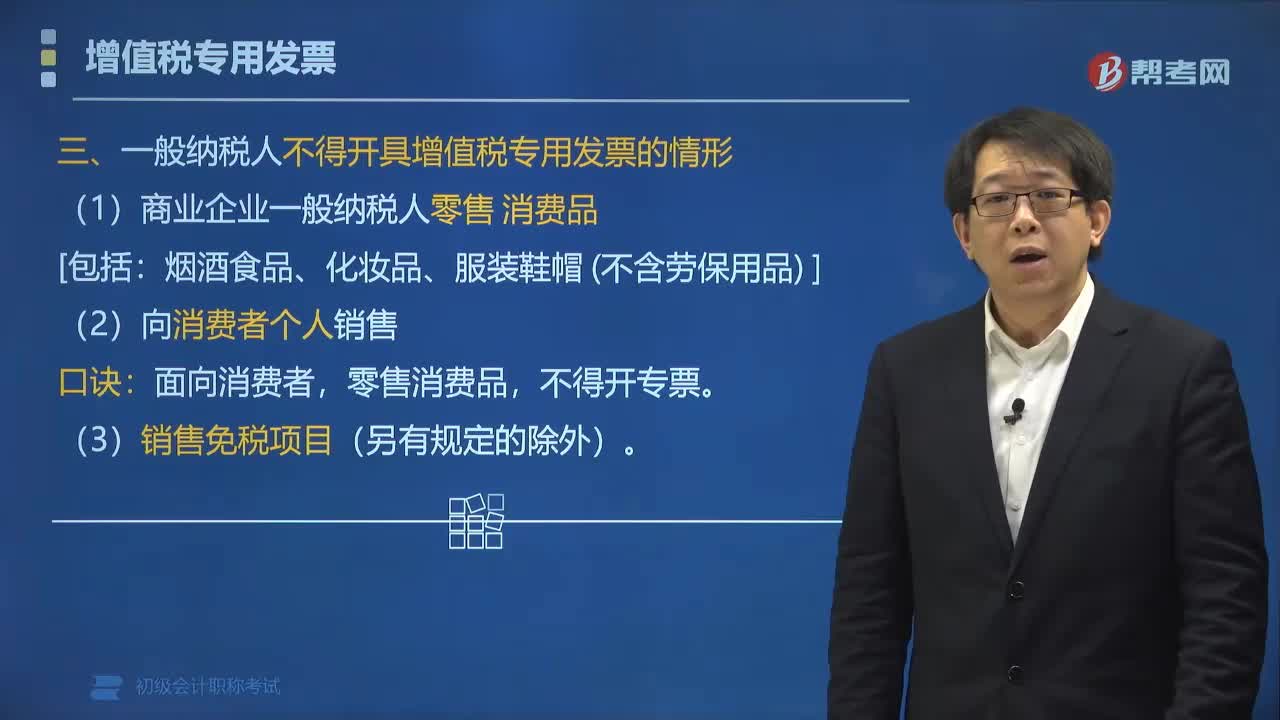

一般納稅人不得開具增值稅專用發(fā)票的情形有哪些?:一般納稅人不得開具增值稅專用發(fā)票的情形有哪些?納稅人銷售貨物或者應(yīng)稅勞務(wù),應(yīng)當(dāng)向索取增值稅專用發(fā)票的購買方開具增值稅專用發(fā)票,并在增值稅專用發(fā)票上分別注明銷售額和銷項(xiàng)稅額。(1)商業(yè)企業(yè)一般納稅人零售消費(fèi)品。(2)向消費(fèi)者個(gè)人銷售貨物、提供應(yīng)稅勞務(wù)或者發(fā)生應(yīng)稅行為的:【解析】ABC是向消費(fèi)者個(gè)人、零售業(yè)務(wù)允許開具增值稅專用發(fā)票的是()A.房地產(chǎn)開發(fā)企業(yè)向消費(fèi)者個(gè)人銷售房屋

00:37

00:37

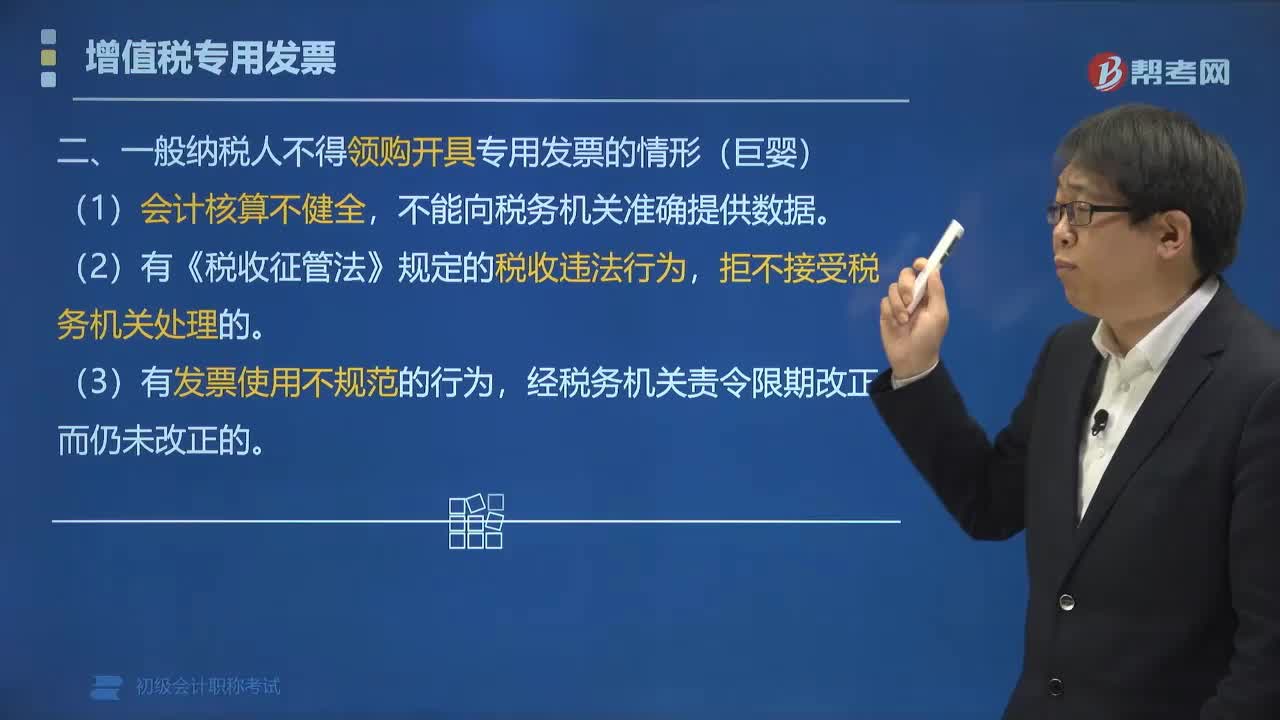

一般納稅人不得領(lǐng)購開具專用發(fā)票的情形包括哪些?:一般納稅人不得領(lǐng)購開具專用發(fā)票的情形包括哪些?根據(jù)《國(guó)家稅務(wù)總局關(guān)于修訂《增值稅專用發(fā)票使用規(guī)定》的通知》(國(guó)稅發(fā)〔2006〕156號(hào))的規(guī)定,一般納稅人不得領(lǐng)購開具專用發(fā)票的情形有:不能向稅務(wù)機(jī)關(guān)準(zhǔn)確提供增值稅銷項(xiàng)稅額、進(jìn)項(xiàng)稅額、應(yīng)納稅額數(shù)據(jù)及其他有關(guān)增值稅稅務(wù)資料的。(5)未按本規(guī)定第十一條開具專用發(fā)票;(6)未按規(guī)定保管專用發(fā)票和專用設(shè)備;(7)未按規(guī)定申請(qǐng)辦理防偽稅控系統(tǒng)變更發(fā)行;

01:44

01:44

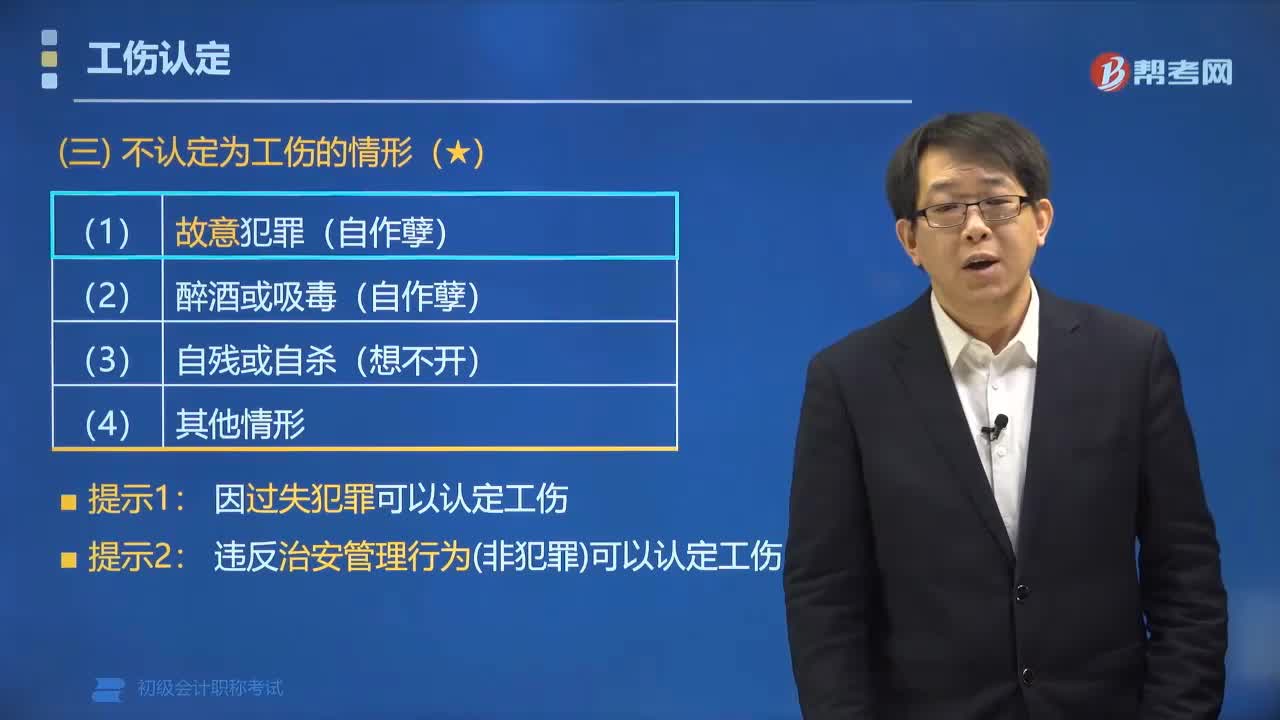

哪些情形不認(rèn)定為工傷?:不得認(rèn)定為工傷:(1)故意犯罪(自作孽);因過失犯罪可以認(rèn)定工傷。違反治安管理行為(非犯罪)可以認(rèn)定工傷。給大家說明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,【例題?單選題】根據(jù)社會(huì)保險(xiǎn)法律制度的規(guī)定,不認(rèn)定為工傷的情形是()。由于非本人責(zé)任受到的交通事故傷害,由于工作原因發(fā)生事故下落不明,C. 姚某在工作時(shí)間內(nèi)因?yàn)槁男泄ぷ髀氊?zé)而被人毆打受傷。D. 房某在工作時(shí)間內(nèi)自殺死亡【解析】根據(jù)規(guī)定

01:21

01:21

哪些情況的積分消費(fèi)不需要納稅?:哪些情況的積分消費(fèi)不需要納稅?一般情況下消費(fèi)者是不必納稅的:1. 企業(yè)通過價(jià)格折扣、折讓方式向個(gè)人銷售商品和提供服務(wù),消費(fèi)者不用納稅。例如商家積分打折,積分抵扣現(xiàn)金等,都是不用繳稅的。2. 企業(yè)在向個(gè)人銷售商品和提供服務(wù)的同時(shí)給予贈(zèng)品不用納稅。比如達(dá)到規(guī)定的積分,就可以參加買手機(jī)贈(zèng)話費(fèi),買電腦贈(zèng)網(wǎng)費(fèi)等活動(dòng),這些都是不用納稅的。3. 企業(yè)對(duì)累積消費(fèi)達(dá)到一定額度的個(gè)人按消費(fèi)積分反饋禮品不用納稅。

05:27

05:27

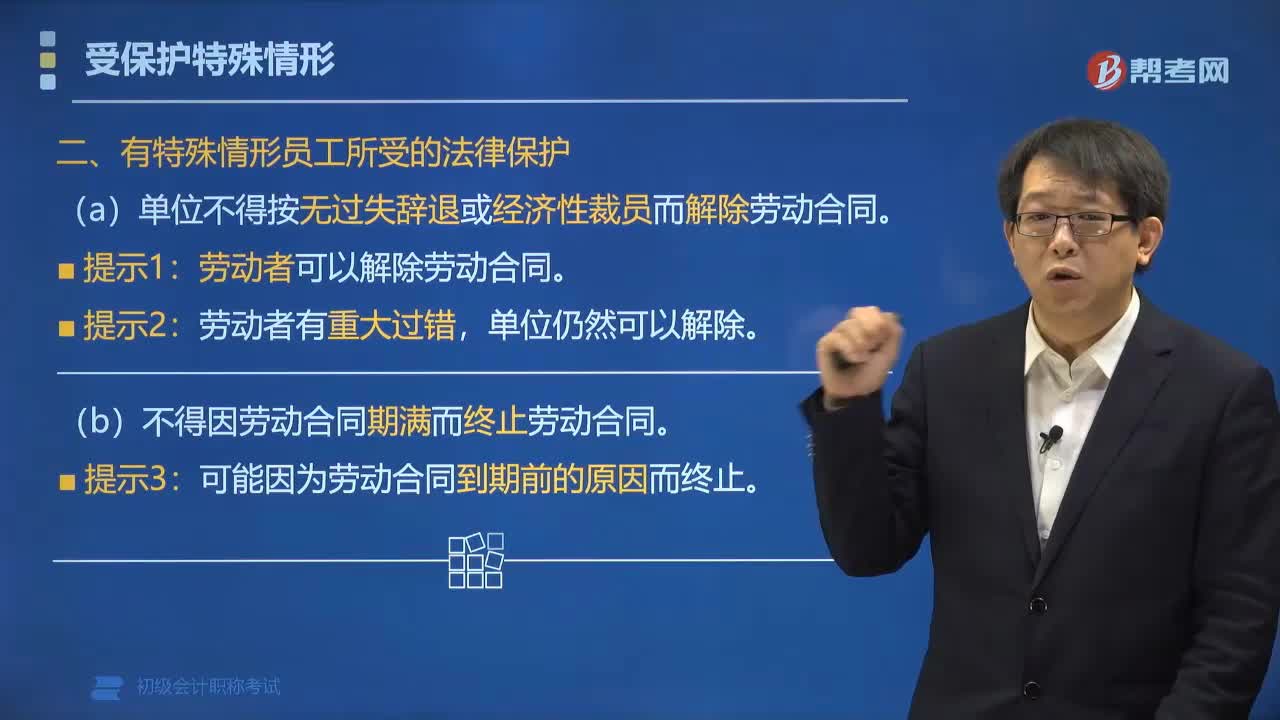

哪些特殊情形員工受法律保護(hù)?:哪些特殊情形員工受法律保護(hù)?員工受法律保護(hù):1. 單位不得按無過失辭退或經(jīng)濟(jì)性裁員而解除勞動(dòng)合同。勞動(dòng)者可以解除勞動(dòng)合同。勞動(dòng)者有重大過錯(cuò),2. 不得因勞動(dòng)合同期滿而終止勞動(dòng)合同。可能因?yàn)閯趧?dòng)合同到期前的原因而終止。用人單位可單方面解除勞動(dòng)合同的有()。A.張某嚴(yán)重失職,C.錢某嚴(yán)重違反用人單位的規(guī)章制度,D.王某因懷孕無法勝任工作。【解析】ABC屬于勞動(dòng)者重大過錯(cuò)。

03:12

03:12

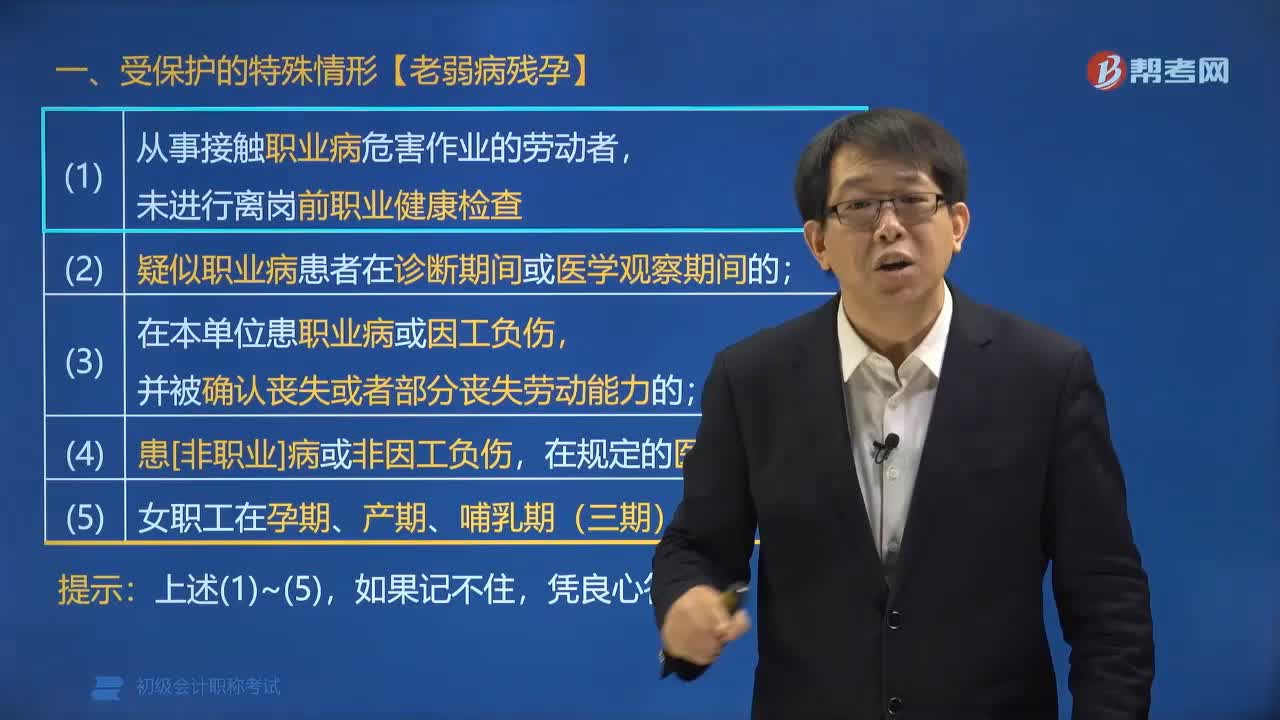

勞動(dòng)者受保護(hù)的特殊情形有哪些?:用人單位不得依照本法第四十條 、第四十一條的規(guī)定解除勞動(dòng)合同:(1)從事接觸職業(yè)病危害作業(yè)的勞動(dòng)者,未進(jìn)行離崗前職業(yè)健康檢查。(3)在本單位患職業(yè)病或因工負(fù)傷,下列屬于用人單位不得解除勞動(dòng)合同的情形是( )。A. 在本單位患職業(yè)病被確認(rèn)部分喪失勞動(dòng)能力的,E. 因工負(fù)傷被確認(rèn)喪失勞動(dòng)能力的,【解析】用人單位不得解除勞動(dòng)合同的情形有;1.從事接觸職業(yè)病危害作業(yè)的勞動(dòng)者未進(jìn)行離崗前職業(yè)健康檢查。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日