下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:58

01:58增值稅視同銷售行為包括哪些?:增值稅視同銷售行為包括哪些?增值稅視同銷售行為:3. 設(shè)有兩個以上機構(gòu)并實行統(tǒng)一核算的納稅人,將貨物從一個機構(gòu)移送其他機構(gòu)用于銷售,4. 將自產(chǎn)或委托加工的貨物用于非應(yīng)稅項目;5. 將自產(chǎn)、 委托加工或購買的貨物作為投資,6. 將自產(chǎn)、委托加工或購買的貨物分配給股東或投資者;7. 將自產(chǎn)、委托加工的貨物用于集體福利或個人消費;8. 將自產(chǎn)、委托加工或購買的貨物無償贈送他人。

01:44

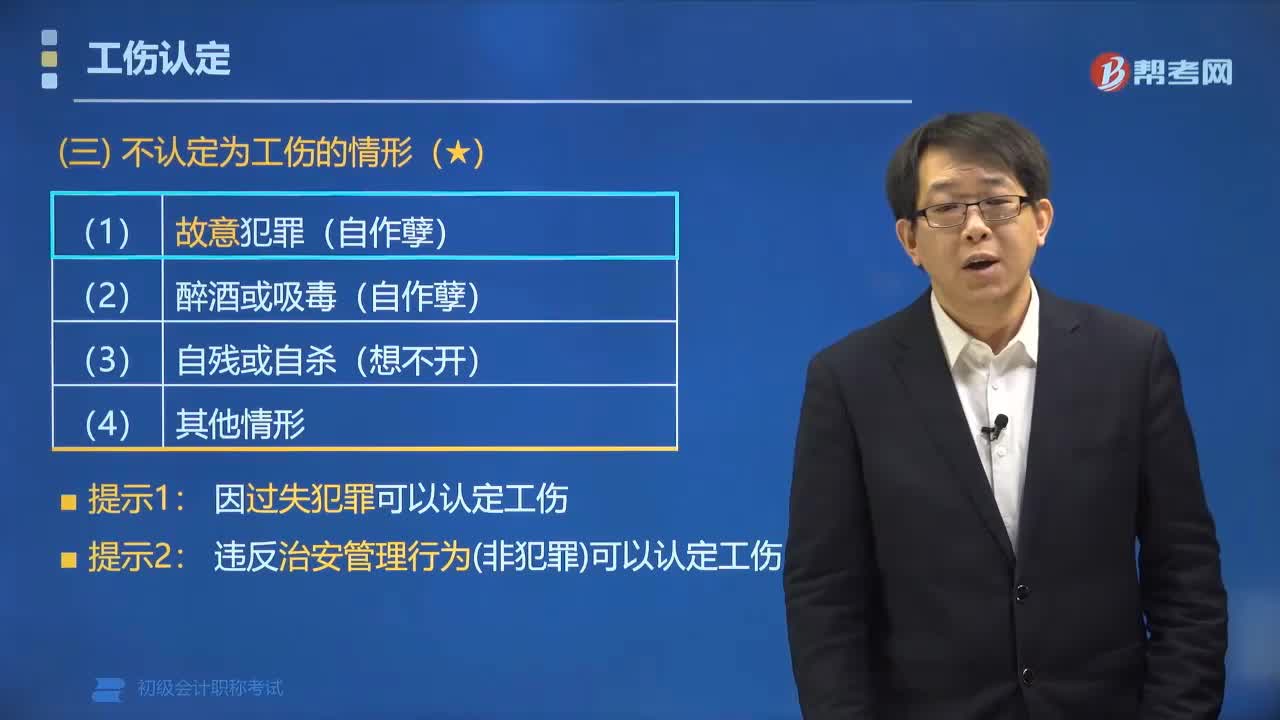

01:44哪些情形不認定為工傷?:不得認定為工傷:(1)故意犯罪(自作孽);因過失犯罪可以認定工傷。違反治安管理行為(非犯罪)可以認定工傷。給大家說明一下這個知識點在考試中的應(yīng)用,【例題?單選題】根據(jù)社會保險法律制度的規(guī)定,不認定為工傷的情形是()。由于非本人責(zé)任受到的交通事故傷害,由于工作原因發(fā)生事故下落不明,C. 姚某在工作時間內(nèi)因為履行工作職責(zé)而被人毆打受傷。D. 房某在工作時間內(nèi)自殺死亡【解析】根據(jù)規(guī)定

05:08

05:08房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?:房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?一、房產(chǎn)稅征收范圍:房產(chǎn)稅的征收范圍也稱房產(chǎn)稅得“二、房產(chǎn)稅征收標準。房產(chǎn)稅征收標準分為從價或從租兩種情況:其計稅依據(jù)為房產(chǎn)原值一次性減去10%-30%后的余值,按照房產(chǎn)余值計征的。應(yīng)納稅額=房產(chǎn)原值×(1-10%或30%)×稅率(1.2%):應(yīng)納稅額=房產(chǎn)租金收入×稅率(12%)。

04:17

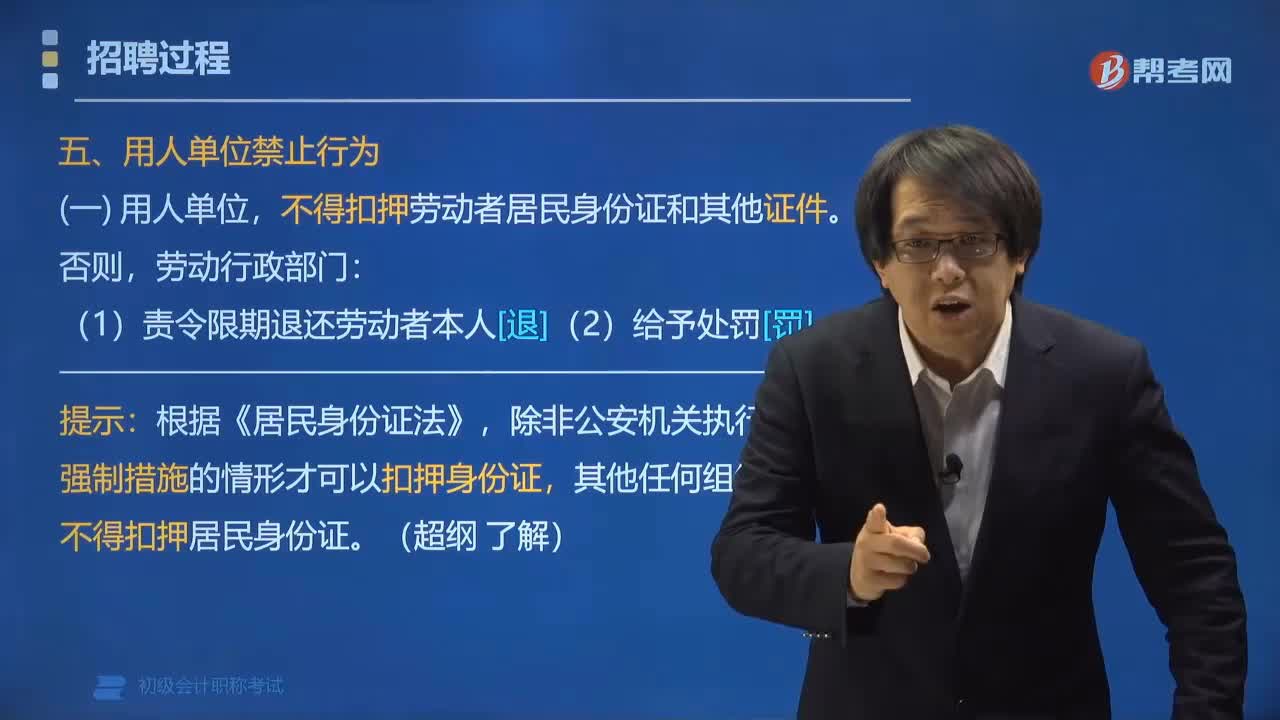

04:17用人單位在招聘過程中哪些行為是被禁止的?:用人單位在招聘過程中哪些行為是被禁止的?用人單位在招聘過程中不得扣押勞動者居民身份證和其他證件,不得扣押勞動者居民身份證和其他證件。除非公安機關(guān)執(zhí)行監(jiān)視居住強制措施的情形才可以扣押身份證,(二)用人單位招用勞動者。不得要求勞動者提供擔(dān)保或者以其他名義向勞動者收取財物,用人單位禁止的行為,【例題?多選題】根據(jù)勞動合同法律制度的規(guī)定。屬于用人單位訂立勞動合同時應(yīng)當(dāng)承擔(dān)的義務(wù)的有()

00:46

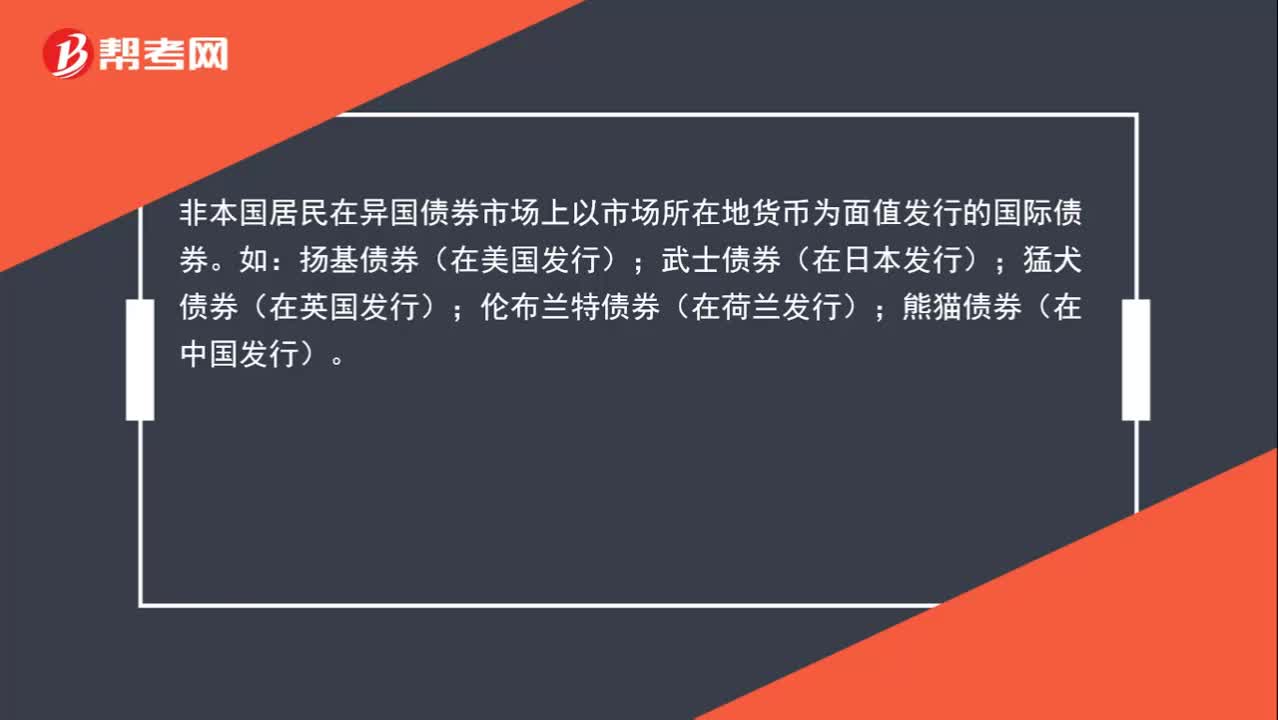

00:46什么是外國債券?:什么是外國債券?非本國居民在異國債券市場上以市場所在地貨幣為面值發(fā)行的國際債券。如:揚基債券(在美國發(fā)行);武士債券(在日本發(fā)行);猛犬債券(在英國發(fā)行);倫布蘭特債券(在荷蘭發(fā)行);熊貓債券(在中國發(fā)行)。

01:22

01:22企業(yè)所得稅不征稅收入為什么不可稅前扣除?:企業(yè)所得稅不征稅收入為什么不可稅前扣除?企業(yè)的不征稅收入形成的支出不能所得稅前扣除,企業(yè)的不征稅收入用于支出所形成的費用或者財產(chǎn)“不得扣除或者計算對應(yīng)的折舊、攤銷扣除,不征稅收入國家是不征收企業(yè)所得稅的。收入和支出對企業(yè)應(yīng)繳納的企業(yè)所得稅不產(chǎn)生影響”即不征稅收入及其對應(yīng)的支出都不影響應(yīng)納稅所得額,是在應(yīng)納稅所得額之外的一部分收入及支出,如果收入不征稅不影響應(yīng)納稅所得額。

00:46

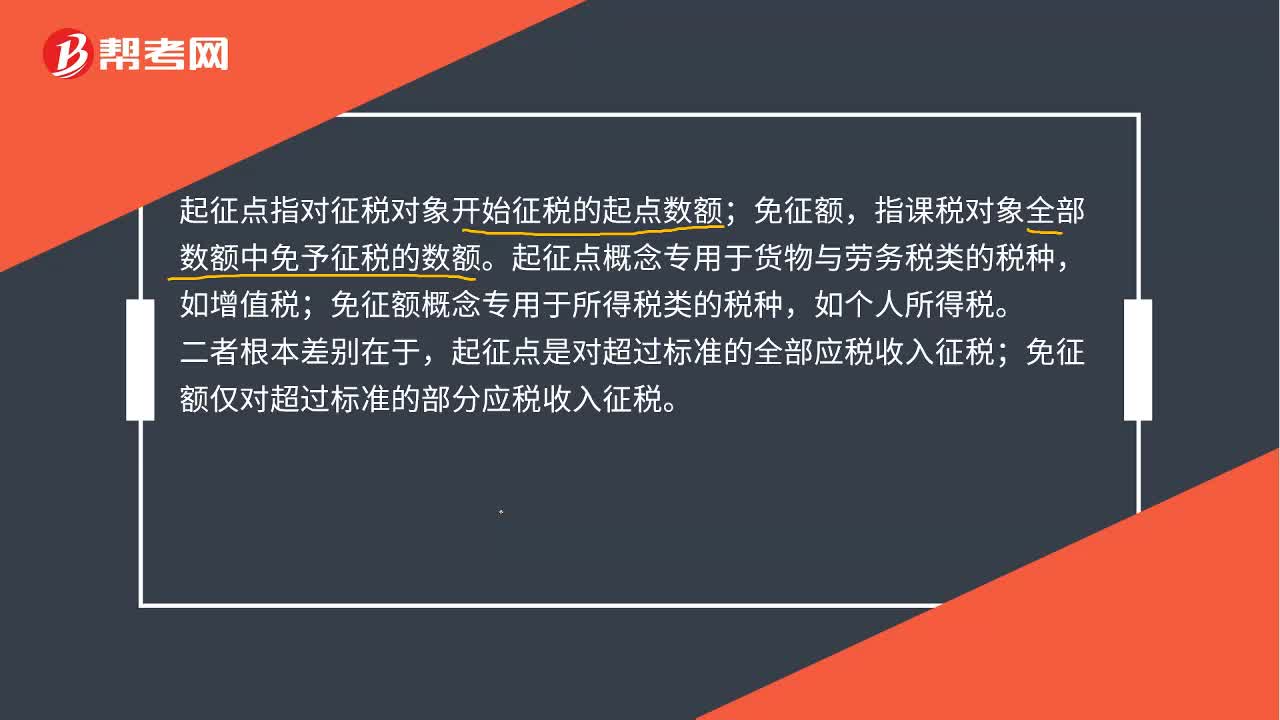

00:46起征點與免征額有什么不同么?:起征點與免征額有什么不同么?起征點指對征稅對象開始征稅的起點數(shù)額;免征額,指課稅對象全部數(shù)額中免予征稅的數(shù)額。起征點概念專用于貨物與勞務(wù)稅類的稅種,如增值稅;免征額概念專用于所得稅類的稅種,如個人所得稅。二者根本差別在于,起征點是對超過標準的全部應(yīng)稅收入征稅;免征額僅對超過標準的部分應(yīng)稅收入征稅。

03:26

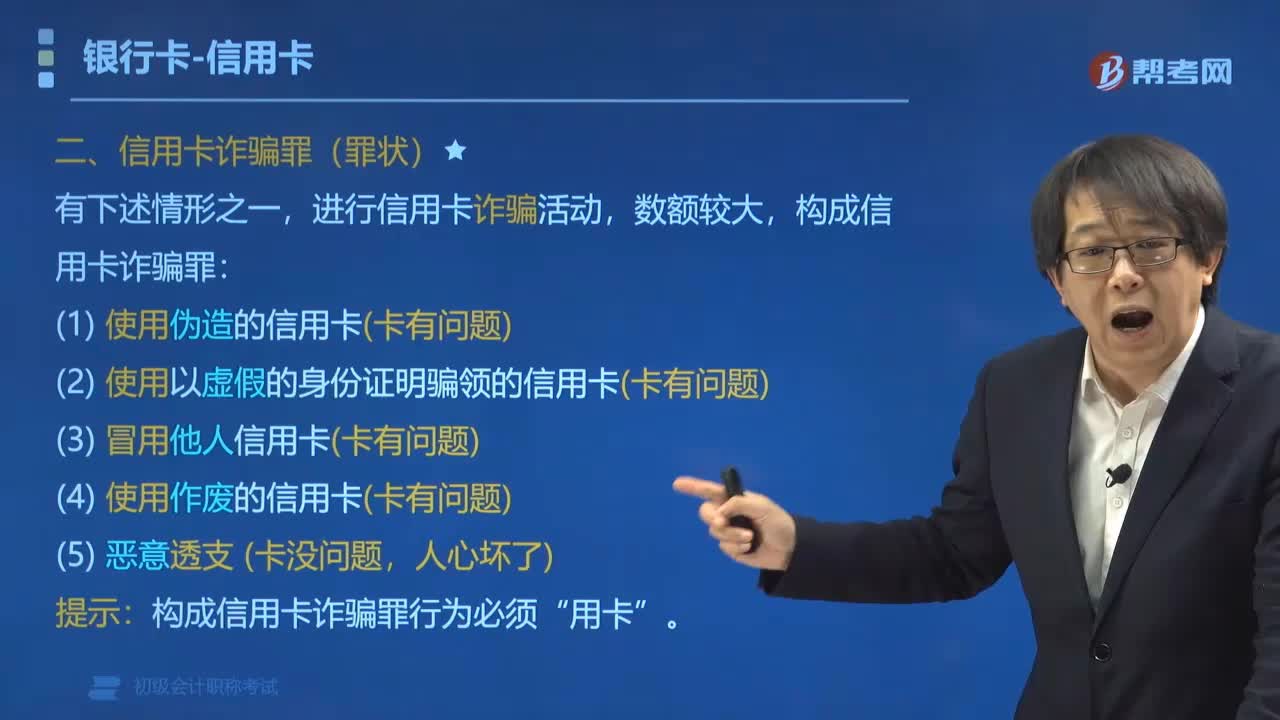

03:26哪些行為構(gòu)成信用卡詐騙罪?:哪些行為構(gòu)成信用卡詐騙罪?進行信用卡詐騙活動,構(gòu)成信用卡詐騙罪:(1)使用偽造的信用卡(卡有問題);(2)使用以虛假的身份證明騙領(lǐng)的信用卡(卡有問題);(3)冒用他人信用卡(卡有問題);(4)使用作廢的信用卡(卡有問題);構(gòu)成信用卡詐騙罪行為必須“信用卡詐騙罪(罰則)。【例題?多選題】進行信用卡詐騙活動。A.使用偽造的信用卡。B.使用作廢的信用卡。C.冒用他人信用卡

00:47

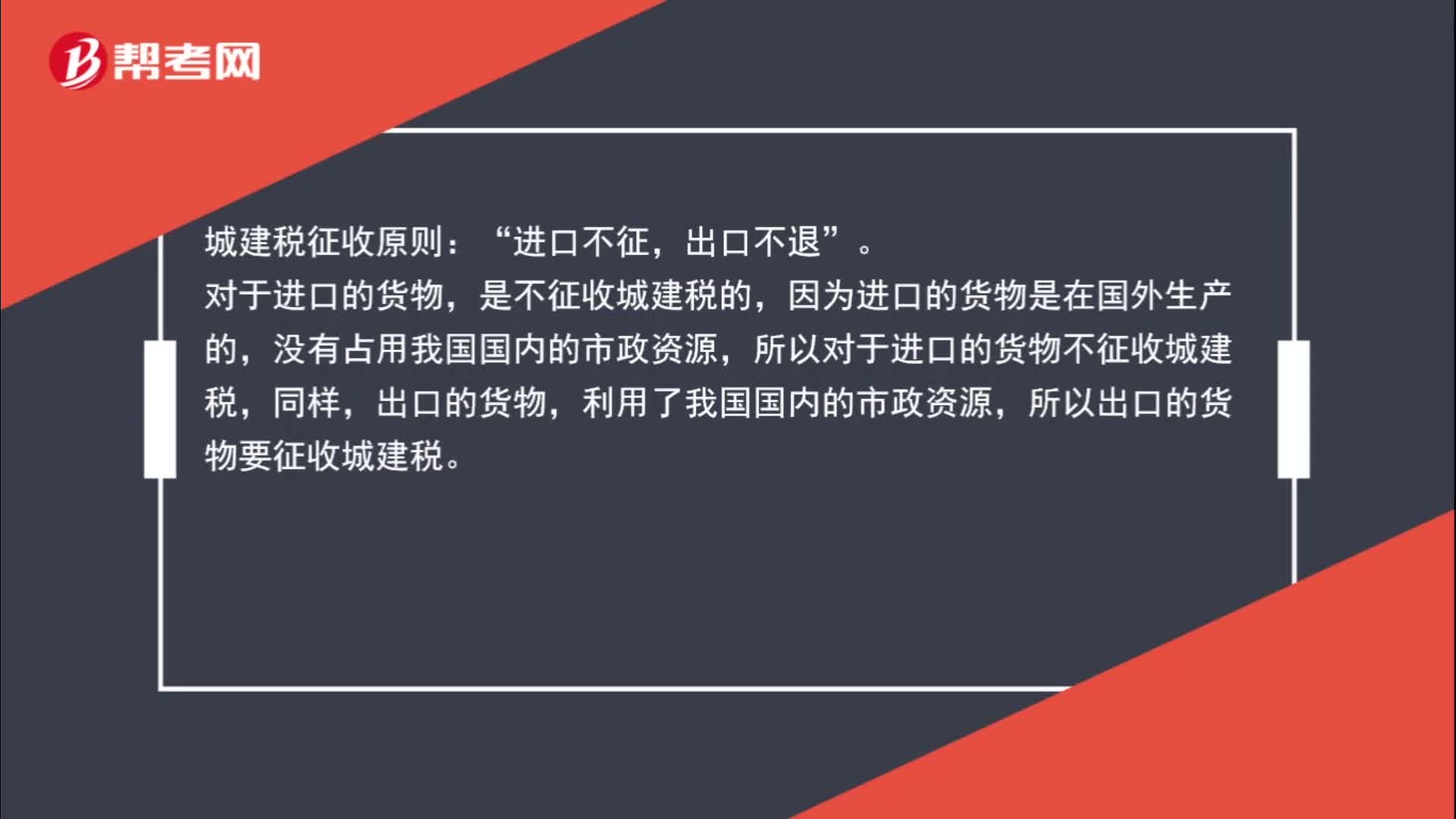

00:47進口貨物,海關(guān)不征收城建稅嗎?:海關(guān)不征收城建稅嗎?城建稅征收原則:進口不征“出口不退,對于進口的貨物”是不征收城建稅的。因為進口的貨物是在國外生產(chǎn)的,沒有占用我國國內(nèi)的市政資源,所以對于進口的貨物不征收城建稅,同樣,出口的貨物,利用了我國國內(nèi)的市政資源,所以出口的貨物要征收城建稅。

03:38

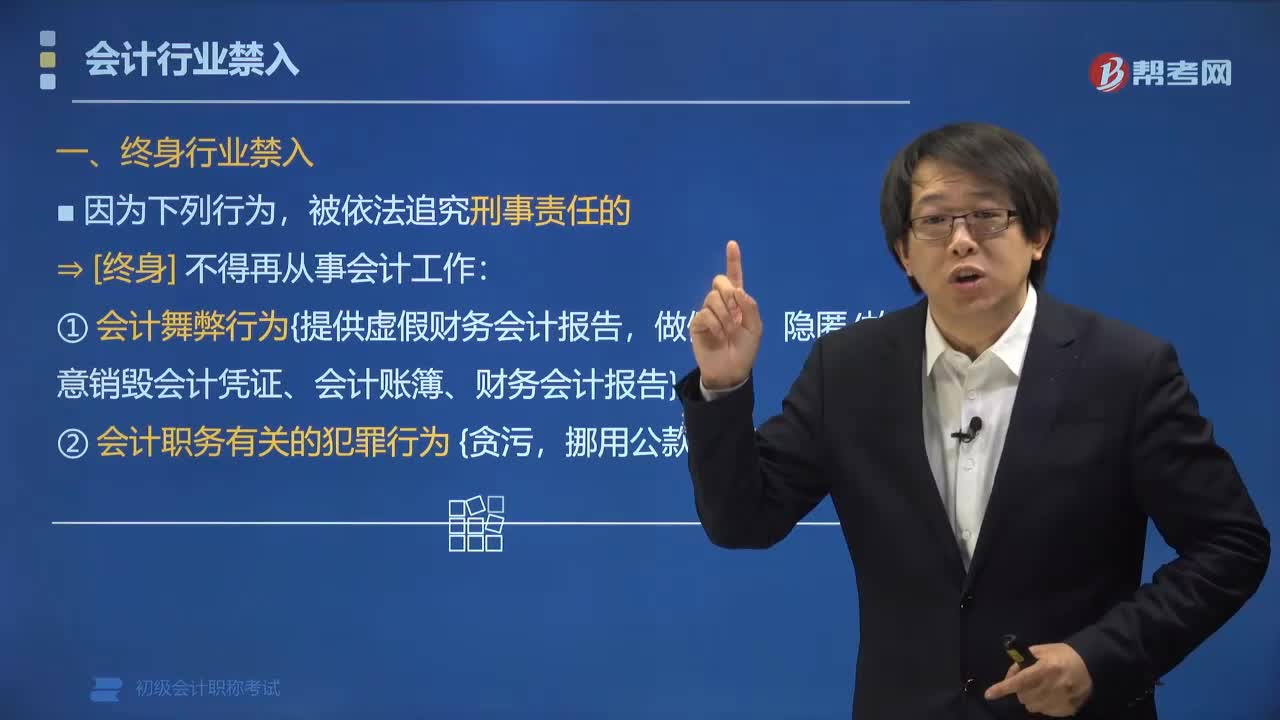

03:38會計行業(yè)禁入的行為有哪些?:會計行業(yè)禁入的行為有:被依法追究刑事責(zé)任的?[終身]不得再從事會計工作:①會計舞弊行為,隱匿故意銷毀會計憑證、會計賬簿、財務(wù)會計報告:②會計職務(wù)有關(guān)的犯罪行為,①具有會計違規(guī)行為,情節(jié)嚴重的?5年內(nèi)不得從事會計工作。②具有會計舞弊行為,尚不構(gòu)成犯罪的?5年內(nèi)不得從事會計工作,對因會計違法行為觸犯刑律被追究刑事責(zé)任的會計人員,【解析】因為會計違法行為觸犯刑律被追究刑事責(zé)任的會計人員。

03:57

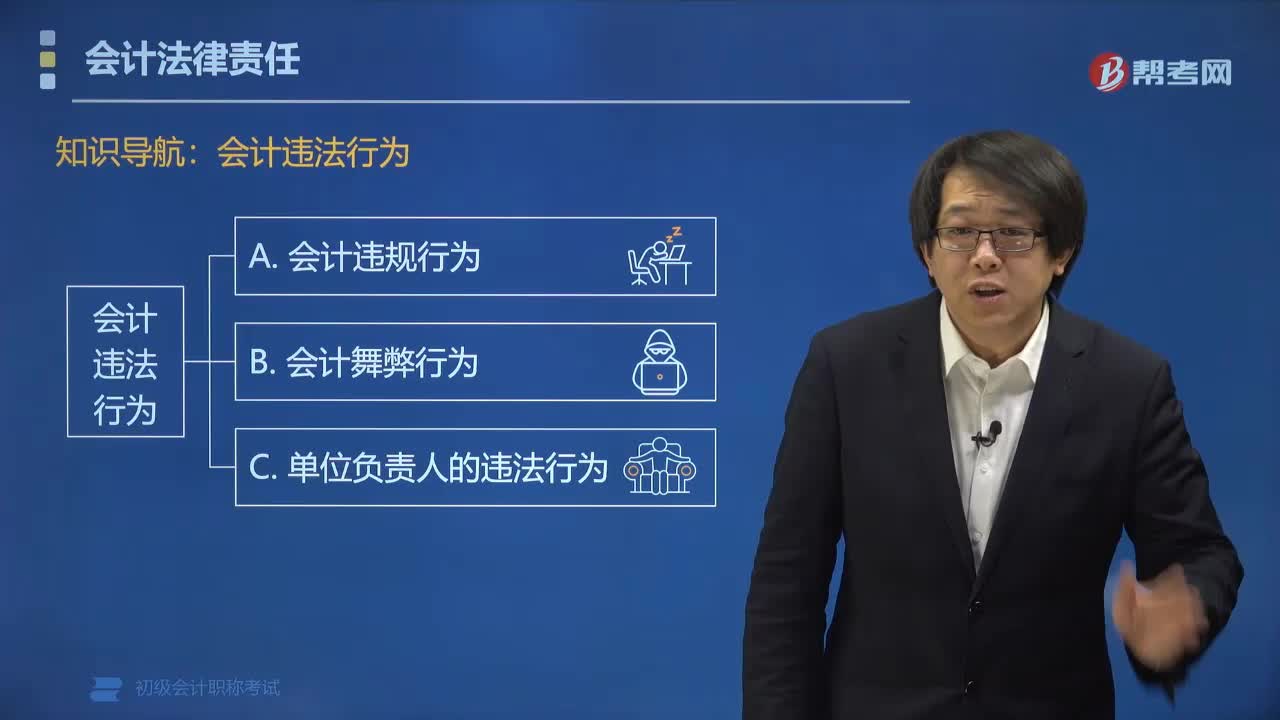

03:57會計違規(guī)行為包括哪些方面?:行為)包括會計核算不規(guī)范、會計基礎(chǔ)工作不規(guī)范、會計管理工作不規(guī)范。①【單】未按照規(guī)定填制、取得原始憑證,②【證】以未經(jīng)審核的會計憑證為依據(jù)登記會計賬簿;③【賬】不依法設(shè)置會計賬簿的,私設(shè)會計賬簿的,登記會計賬簿不符合規(guī)定的。①隨意變更會計處理方法的。②未按規(guī)定使用會計記錄文字,三、會計管理工作不規(guī)范,①未按規(guī)定保管會計資料,②未按規(guī)定建立并實施單位內(nèi)部會計監(jiān)督制度。

07:20

07:20帶你快速學(xué)習(xí)增值稅征稅范圍有哪些?以及哪些是納稅義務(wù)人?:帶你快速學(xué)習(xí)增值稅征稅范圍有哪些?企業(yè)根據(jù)稅法規(guī)定應(yīng)交納的各種稅費包括:增值稅、消費稅、企業(yè)所得稅、城市維護建設(shè)稅、資源稅、環(huán)境保護稅、土地增值稅、房產(chǎn)稅、車船稅、城鎮(zhèn)土地使用稅、教育費附加、礦產(chǎn)資源補償費、印花稅、耕地占用稅、契稅、車輛購置稅等。核算各種稅費的應(yīng)交、交納等情況。增值稅是以商品(含應(yīng)稅勞務(wù)、應(yīng)稅服務(wù))在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日