下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:14

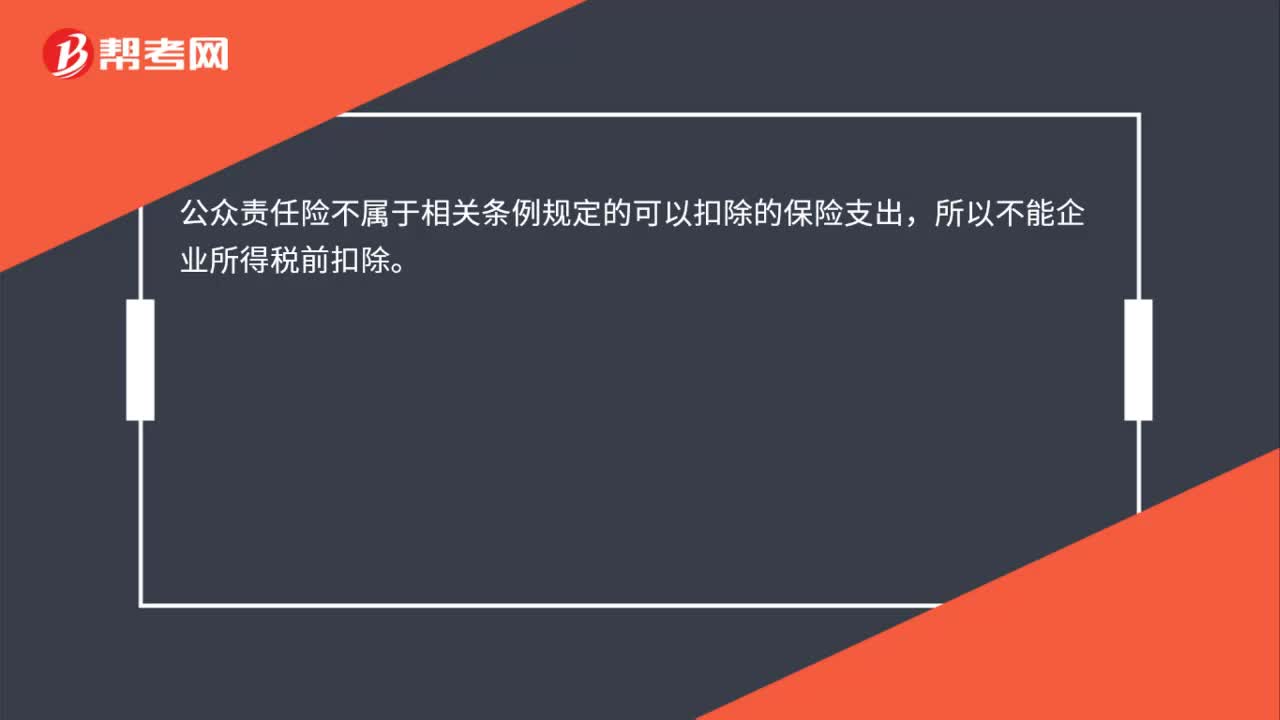

00:14公司購買公眾責(zé)任險可以抵扣嗎?:公司購買公眾責(zé)任險可以抵扣嗎?公眾責(zé)任險不屬于相關(guān)條例規(guī)定的可以扣除的保險支出,所以不能企業(yè)所得稅前扣除。

01:12

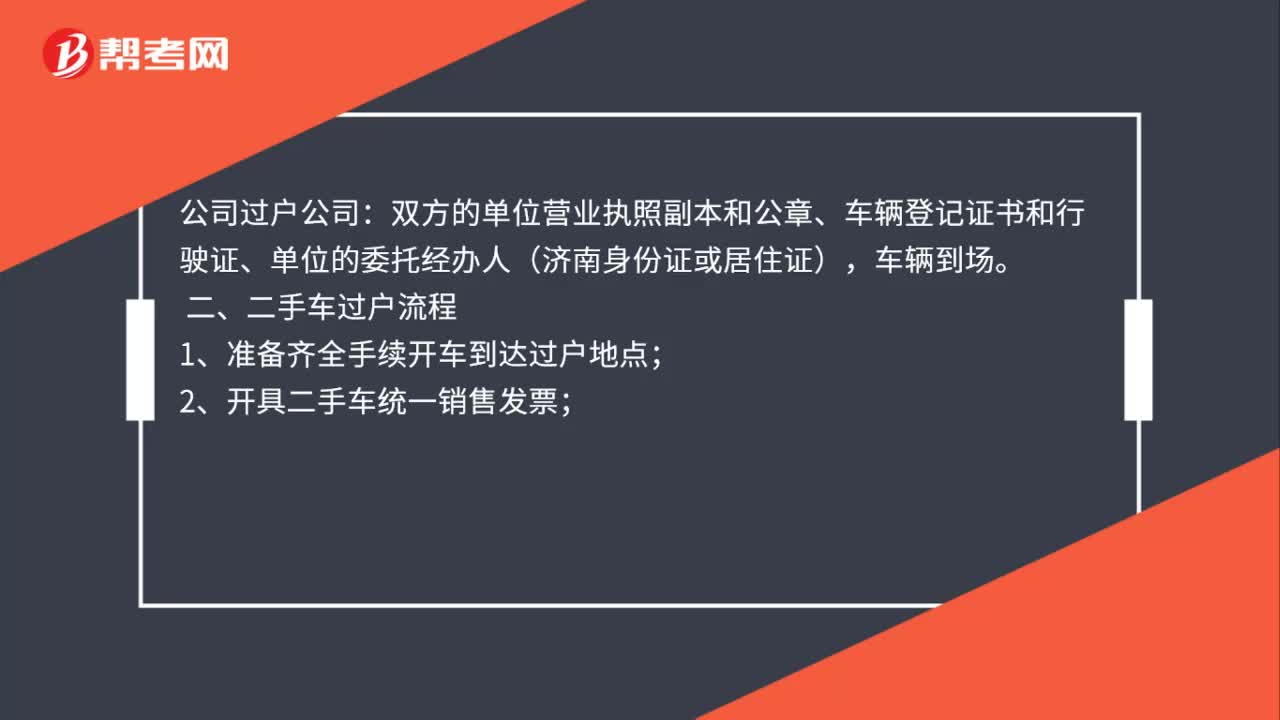

01:12公司購買二手車需要什么程序?:公司購買二手車需要什么程序?要明確公司購買的二手車是在單位名下還是個人名下:個人過戶公司;個人身份證、車輛登記證書、行駛證、單位營業(yè)執(zhí)照副本和公章、車輛到場:雙方的單位營業(yè)執(zhí)照副本和公章、車輛登記證書和行駛證、單位的委托經(jīng)辦人(濟南身份證或居住證)。二、二手車過戶流程;1、準備齊全手續(xù)開車到達過戶地點;2、開具二手車統(tǒng)一銷售發(fā)票,3、車管所查驗車輛,車管所打印臨時牌照、制作新的行駛證。

02:09

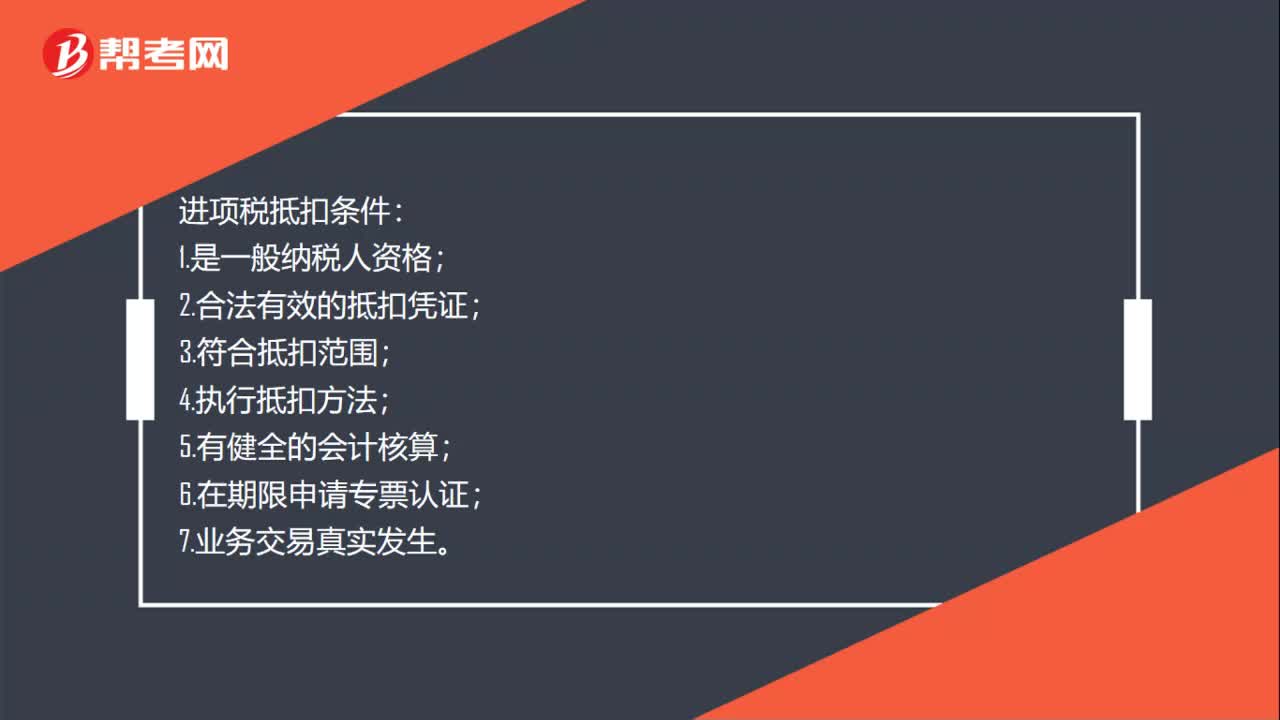

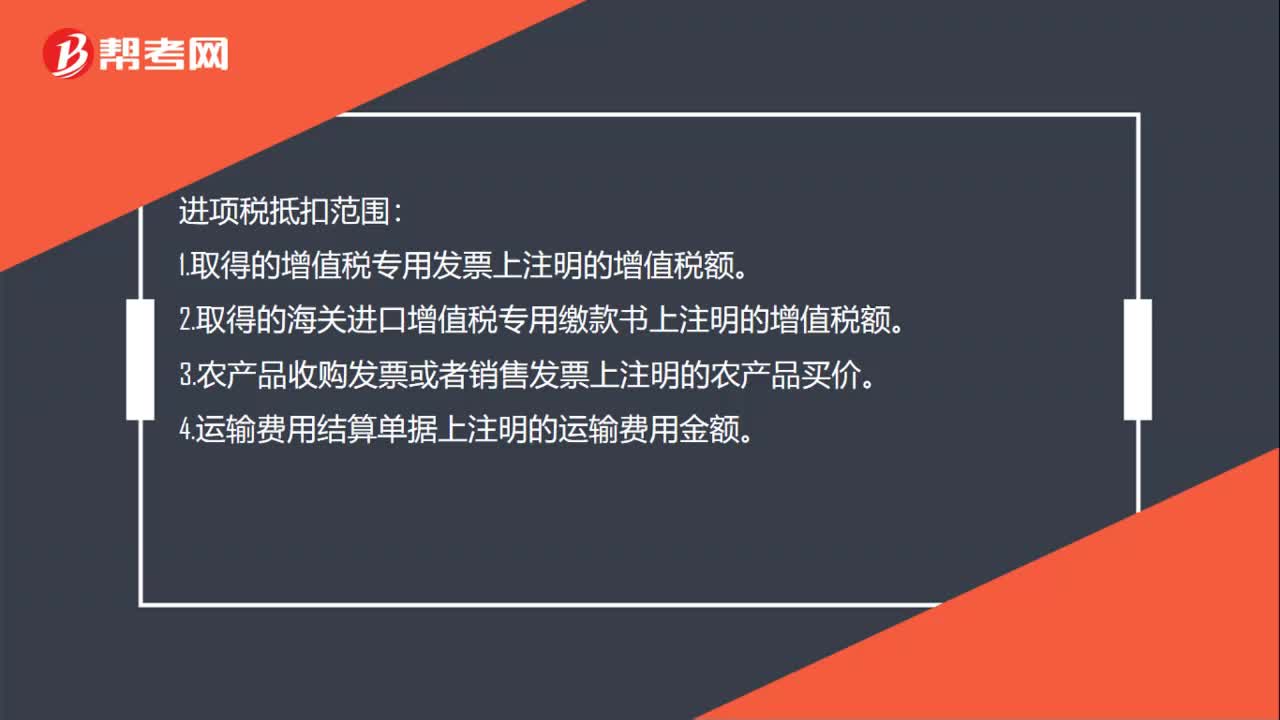

02:09購進農(nóng)產(chǎn)品的進項稅額抵扣如何理解?:購進農(nóng)產(chǎn)品的進項稅額抵扣如何理解?購進農(nóng)產(chǎn)品的進項稅額抵扣:(1)納稅人購進用于生產(chǎn)或委托加工13%稅率貨物的農(nóng)產(chǎn)品,取得一般納稅人開具的增值稅專用發(fā)票或海關(guān)進口增值稅專用繳款書的,以增值稅專用發(fā)票或海關(guān)進口增值稅專用繳款書上注明的增值稅額為進項稅額。(3)從按照簡易計稅方法依照3%征收率計算繳納增值稅的小規(guī)模納稅人取得增值稅專用發(fā)票的,以增值稅專用發(fā)票上注明的金額和9%的扣除率計算進項稅額。

07:45

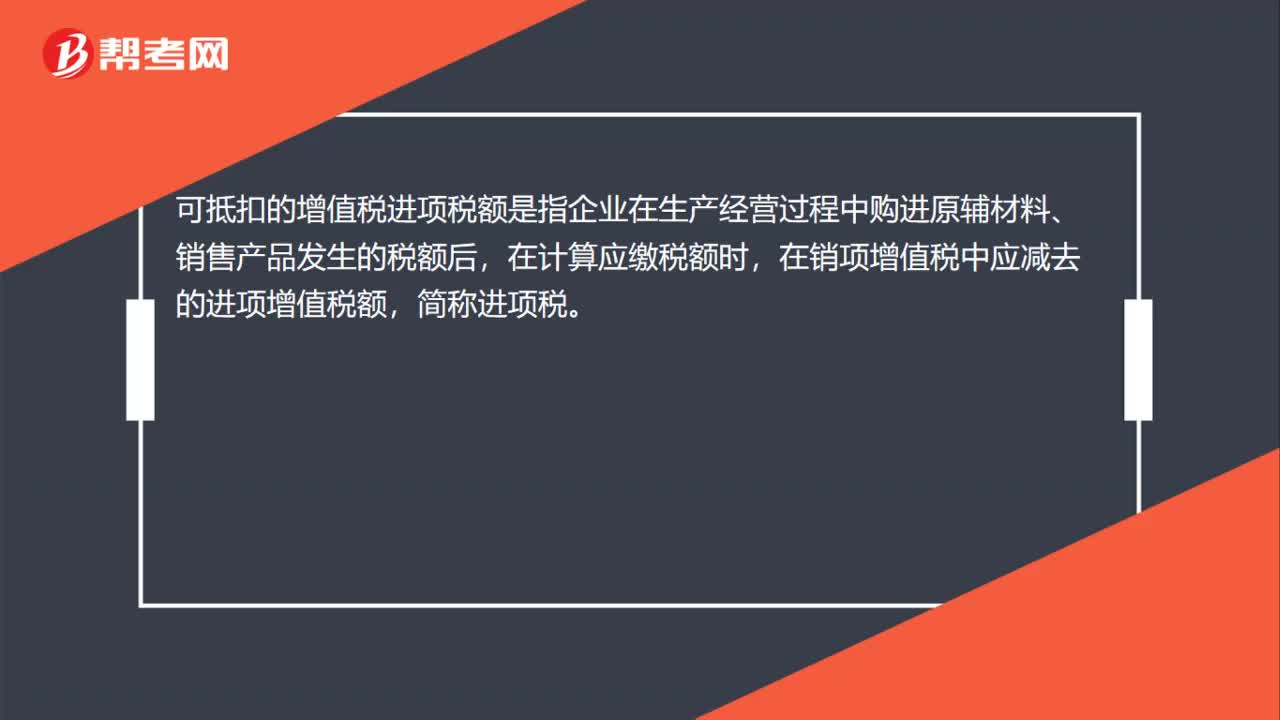

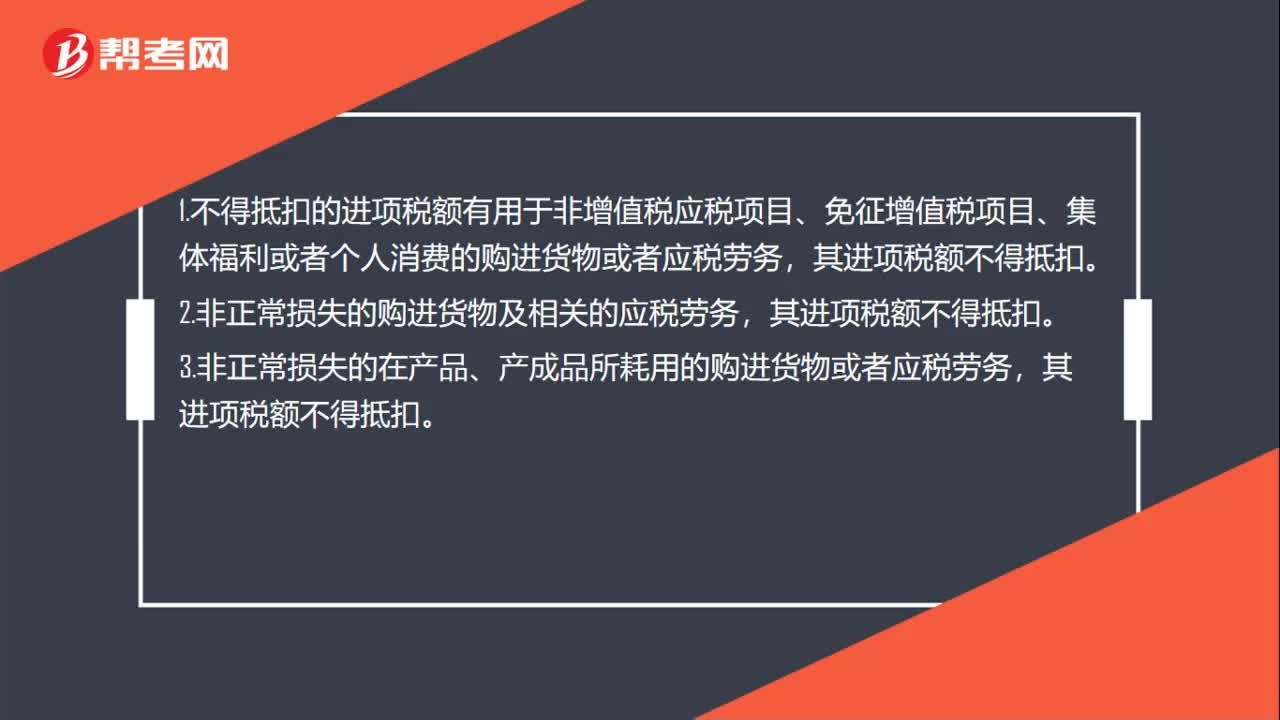

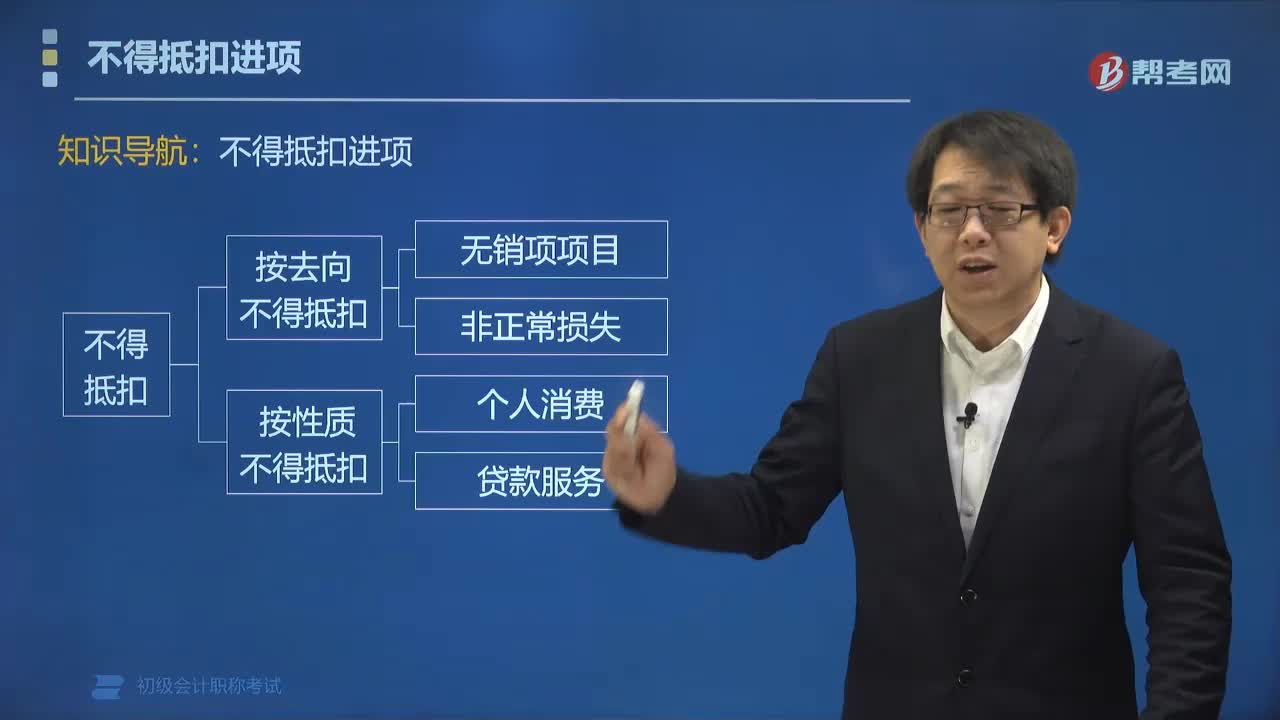

07:45哪些項目不得抵扣進項稅額?:哪些項目不得抵扣進項稅額?用于簡易計稅項目、免稅項目、集體福利、個人消費的購進項目,不得抵扣進項稅額。不得抵扣的進項稅額= 無法劃分的全部進項稅額×(簡易計稅項目+免稅項目銷售額)÷全部銷售額。2. 長期項目是指納稅人購入或租入的固定資產(chǎn)、不動產(chǎn)、無形資產(chǎn)(不含其他權(quán)益性無形資產(chǎn)):租入的長期資產(chǎn)也適用上述規(guī)則:其他權(quán)益性無形資產(chǎn)無論是專用于不允許抵扣項目,還是兼用于不允許抵扣項目。

03:45

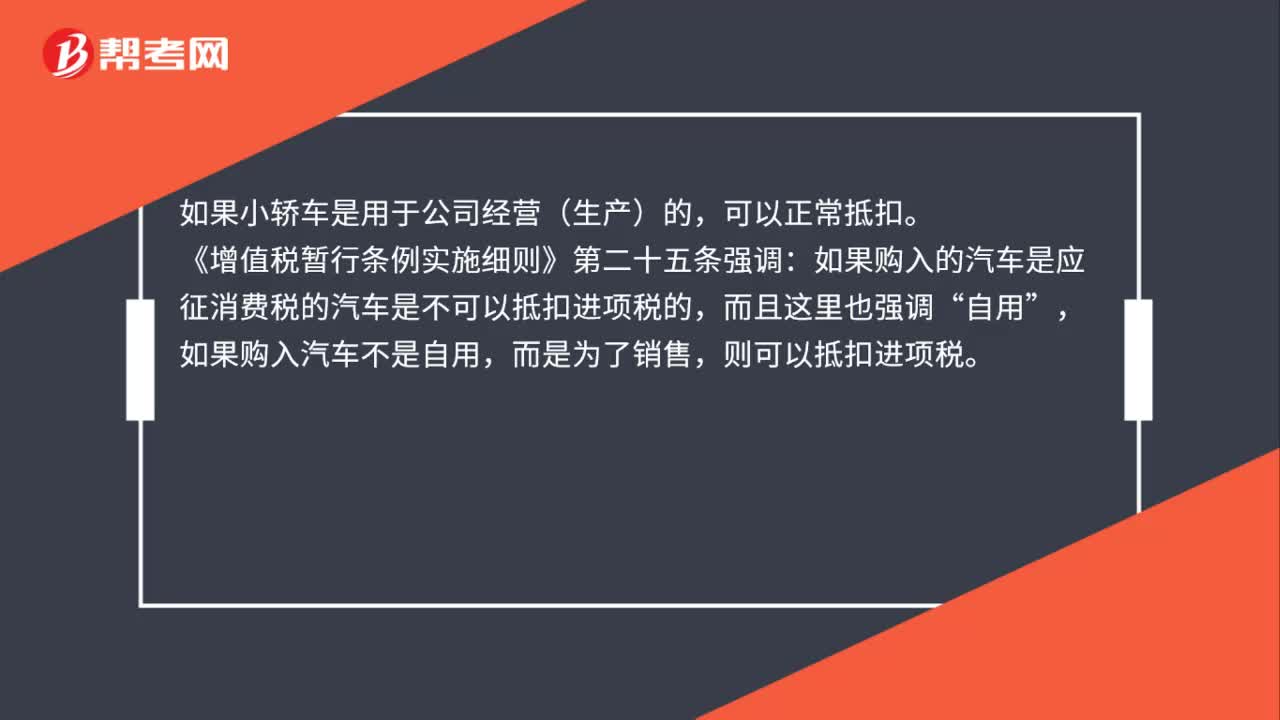

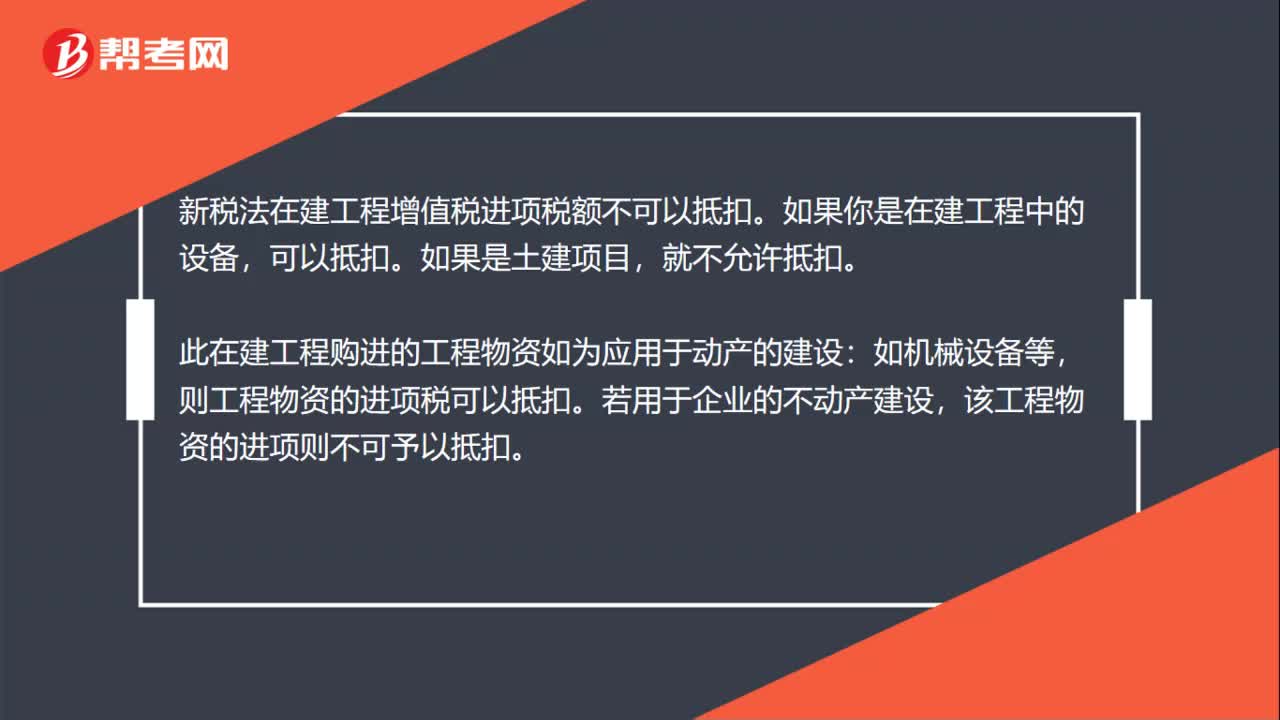

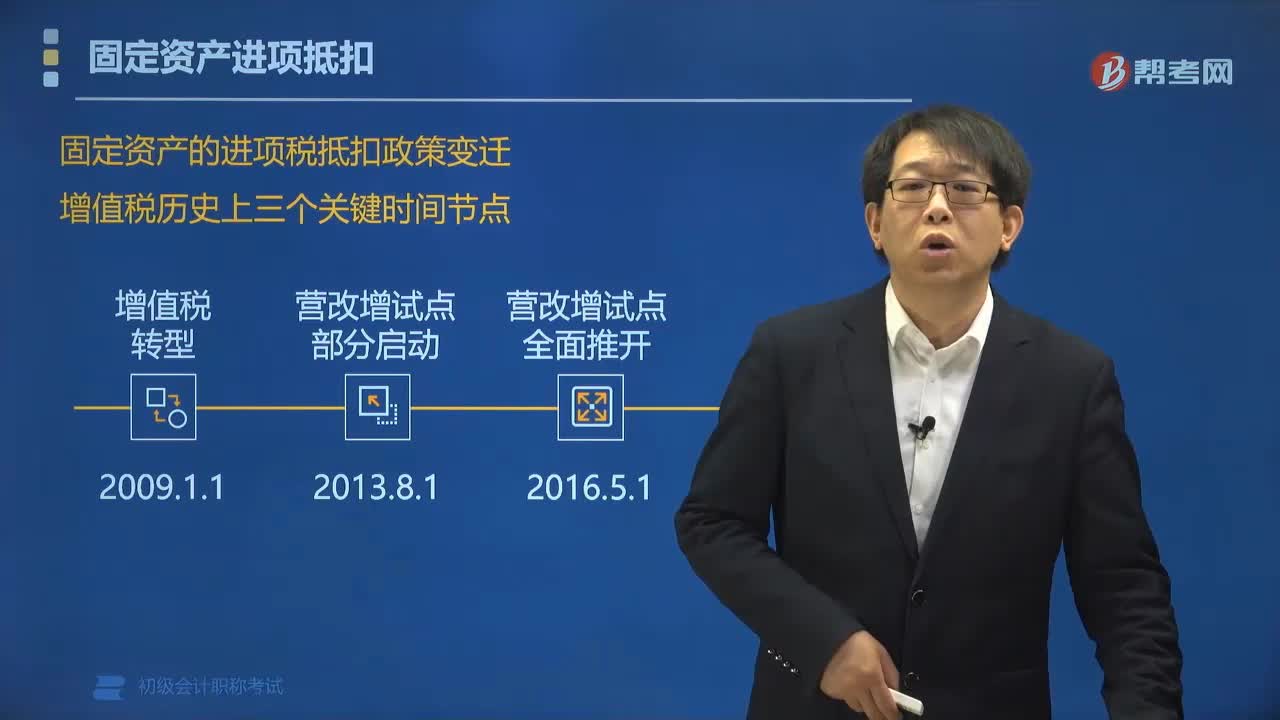

03:45購進哪些固定資產(chǎn)可以抵扣進項稅額?:購進哪些固定資產(chǎn)可以抵扣進項稅額?購進以下固定資產(chǎn)可以抵扣進項稅額:一般納稅人外購的用于生產(chǎn)經(jīng)營作為固定資產(chǎn)核算有形動產(chǎn)(納稅人自用的汽車摩托車游艇除外),一般納稅人購進應(yīng)征消費稅的汽車摩托車游艇兩車一艇自用,取得按固定資產(chǎn)核算的不動產(chǎn)、不動產(chǎn)在建工程,可以抵扣進項稅額。納稅人取得不動產(chǎn)、不動產(chǎn)在建工程的進項稅額,固定資產(chǎn)的進項稅抵扣政策變遷:可以抵扣材料燃料:可以抵扣材料燃料、機器設(shè)備:

00:33

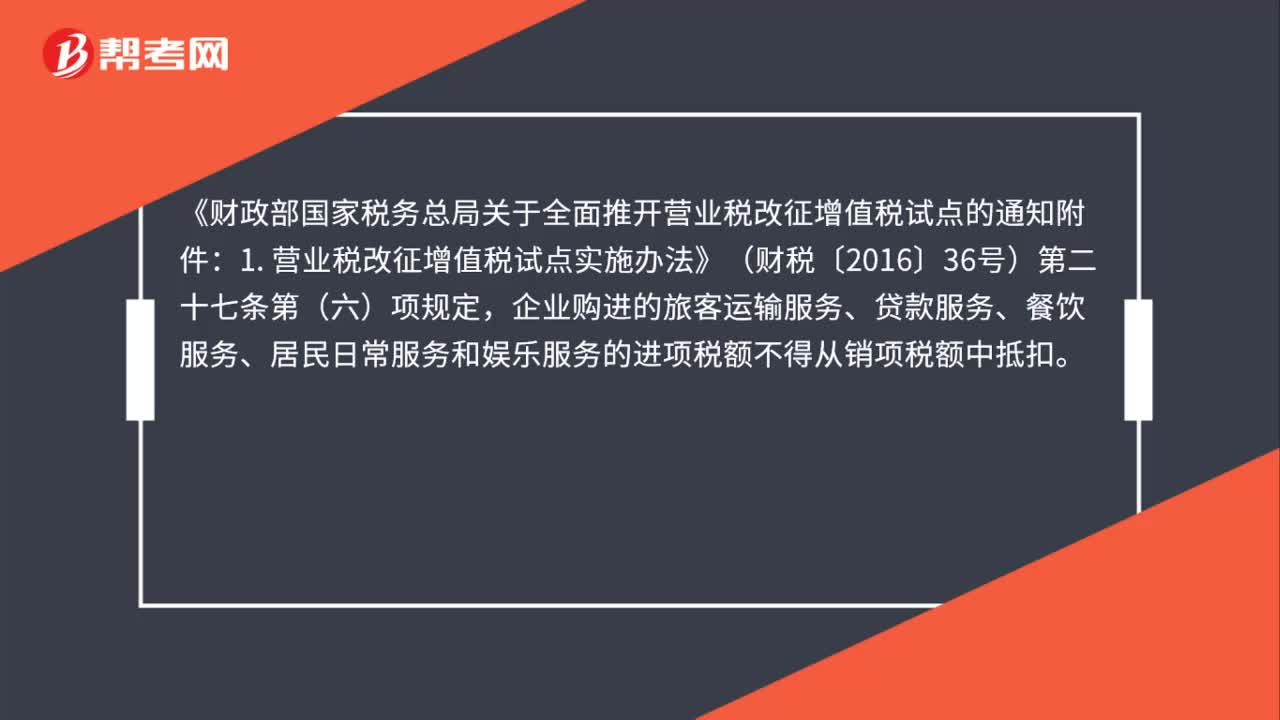

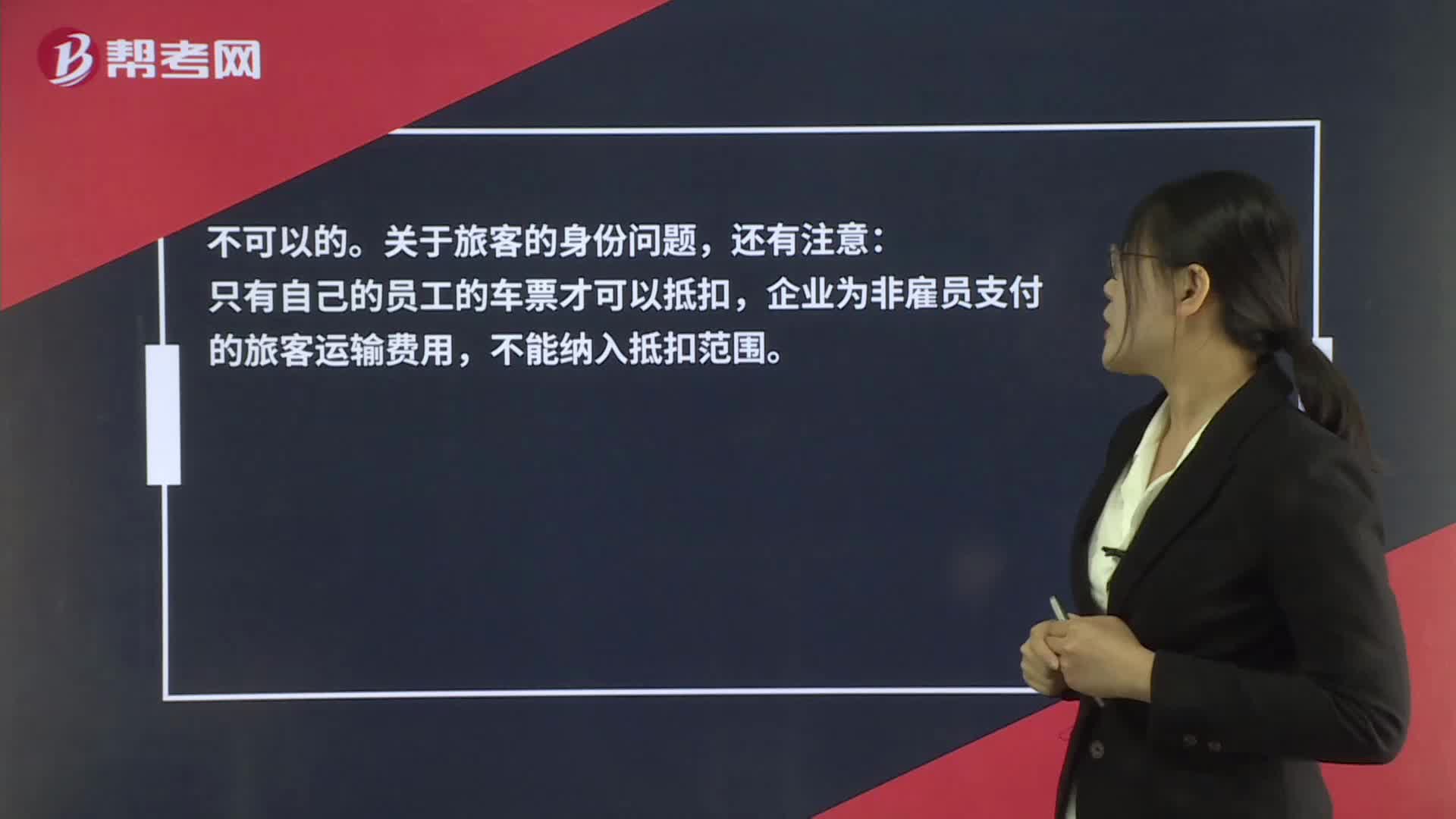

00:33非公司人員報銷火車票,進項稅額能抵扣嗎?:非公司人員報銷火車票,進項稅額能抵扣嗎?不可以的。關(guān)于旅客的身份問題,還有注意:只有自己的員工的車票才可以抵扣,企業(yè)為非雇員支付的旅客運輸費用,不能納入抵扣范圍。

01:44

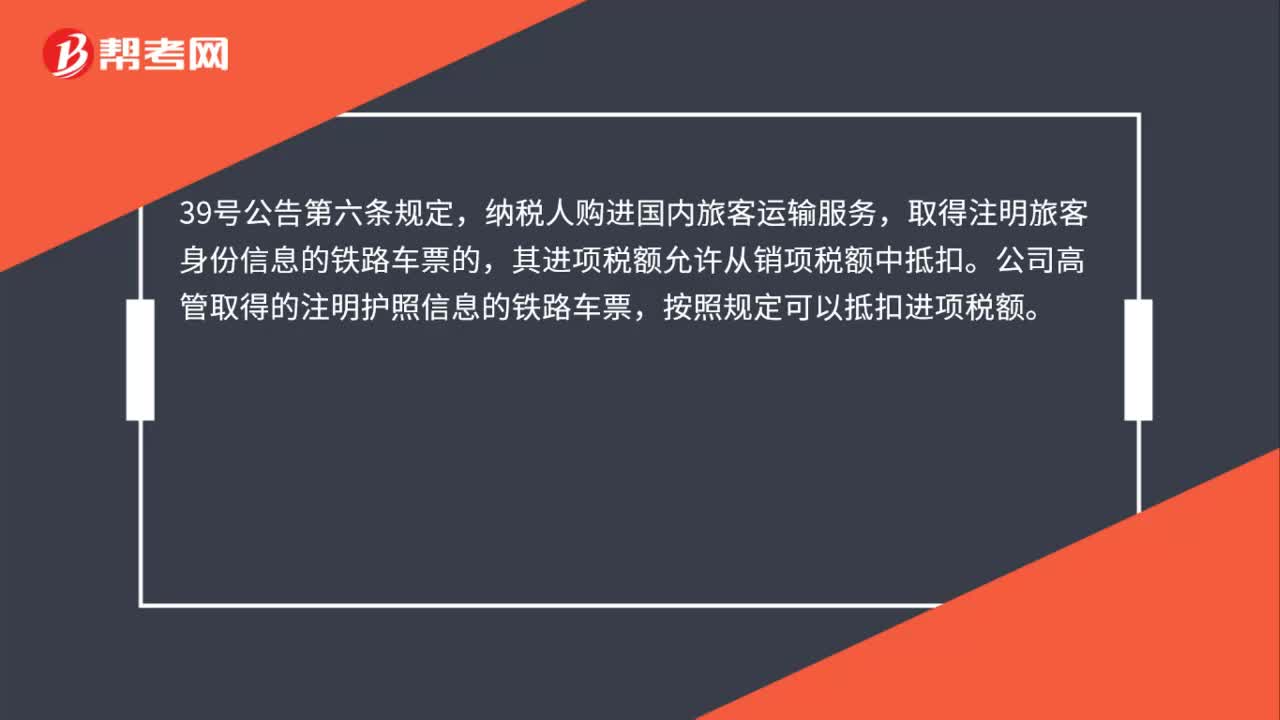

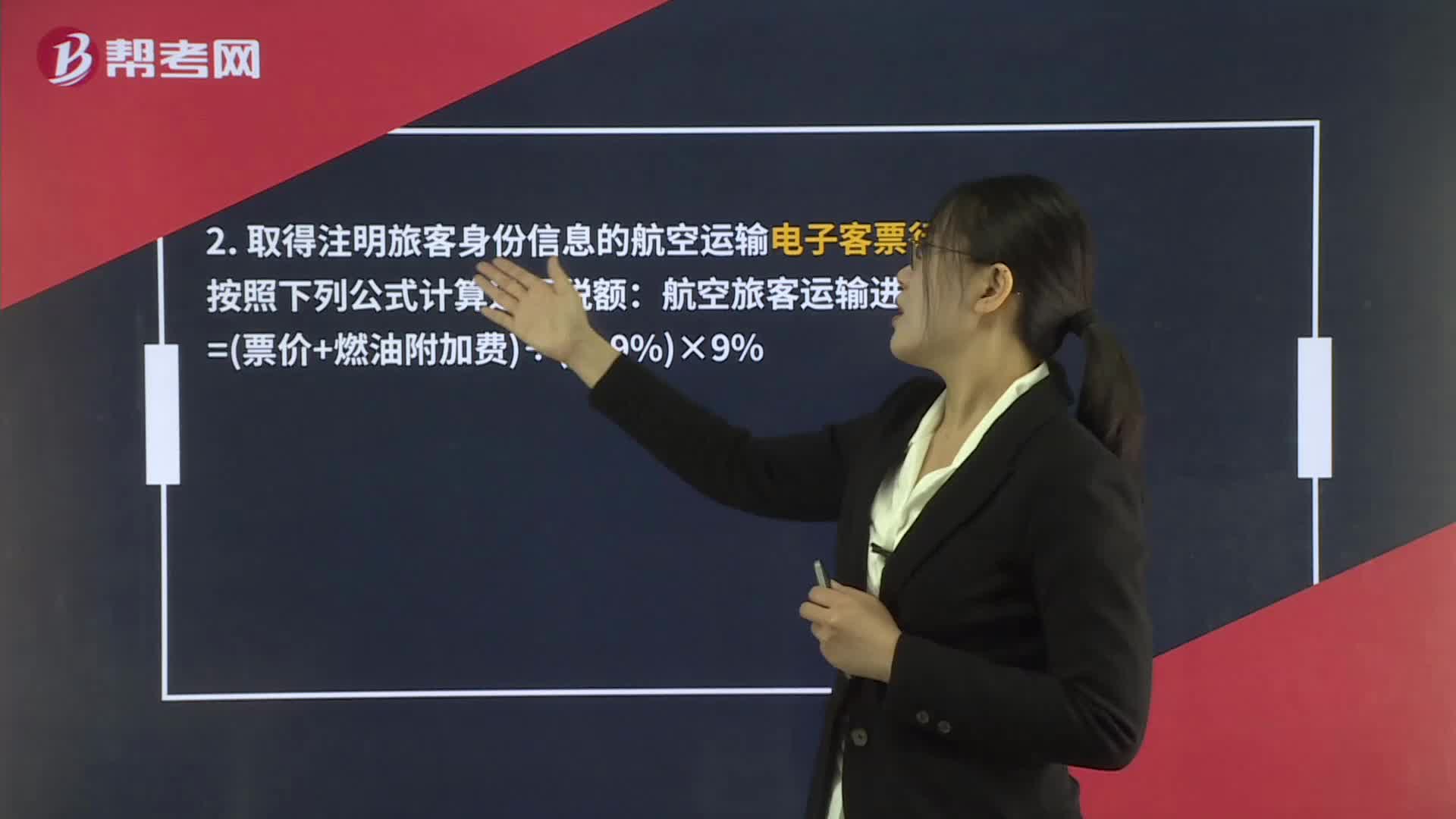

01:44員工差旅費的高鐵票、飛機票可以抵扣進項稅額嗎?:員工差旅費的高鐵票、飛機票可以抵扣進項稅額嗎?納稅人購進國內(nèi)旅客運輸服務(wù),其進項稅額允許從銷項稅額中抵扣。納稅人未取得增值稅專用發(fā)票的,1. 取得增值稅電子普通發(fā)票的,為發(fā)票上注明的稅額;2. 取得注明旅客身份信息的航空運輸電子客票行程單的,航空旅客運輸進項稅額=票價+燃油附加費÷1+9%×9%,鐵路旅客運輸進項稅額=票面金額÷1+9%×9%:

00:21

00:21打印的電子火車票可以用于抵扣嗎?:可以,但是必須是注明旅客身份信息的。

00:19

00:19小規(guī)模購買二手車用交稅嗎?:小規(guī)模購買二手車用交稅嗎?小規(guī)模購買二手車,直接入賬即可。

00:53

00:53免稅公司開具的發(fā)票可以抵扣進項嗎?:免稅公司開具的發(fā)票可以抵扣進項嗎?購進的免稅貨物或項目不得開具增值稅專用發(fā)票,購進方也不能抵扣。但是,特殊情況有:①購買的農(nóng)業(yè)生產(chǎn)者自產(chǎn)自銷的農(nóng)產(chǎn)品。②從農(nóng)民專業(yè)合作社購買的本社成員生產(chǎn)的農(nóng)產(chǎn)品。上述兩種情況,銷售者只能開具增值稅普通發(fā)票。還有可能有其他特殊情況,您可以登錄稅務(wù)局官網(wǎng)查詢或者打稅務(wù)專管員電話咨詢。

01:18

01:18存貨盤虧的進項稅額什么時候可以抵扣?:存貨盤虧的進項稅額什么時候可以抵扣?如果因為自然災(zāi)害導(dǎo)致的存貨盤虧時,屬于企業(yè)的損失,在稅法上,這種情況是允許將進項稅額進行抵扣的,如果是管理不善導(dǎo)致的存貨盤虧,屬于人為原因,稅法上不允許抵扣對應(yīng)的進項稅額,所以要做轉(zhuǎn)出處理。簡單來說,非正常損失只有管理不善原因引起的才不得抵扣,因自然災(zāi)害而遭受的損失不需要進項稅額轉(zhuǎn)出。

00:42

00:42接受非現(xiàn)金投資進項稅額是否可以抵扣?:接受非現(xiàn)金投資進項稅額是否可以抵扣?是可以抵扣的,所以是單獨確認“應(yīng)交稅費——應(yīng)交增值稅(進項稅額)”沒有記在非現(xiàn)金資產(chǎn)的成本中,貸方的實收資本。相當(dāng)于是購買資產(chǎn)支付的對價,是包括價款和增值稅的金額的,是價稅合計數(shù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日