下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

07:49

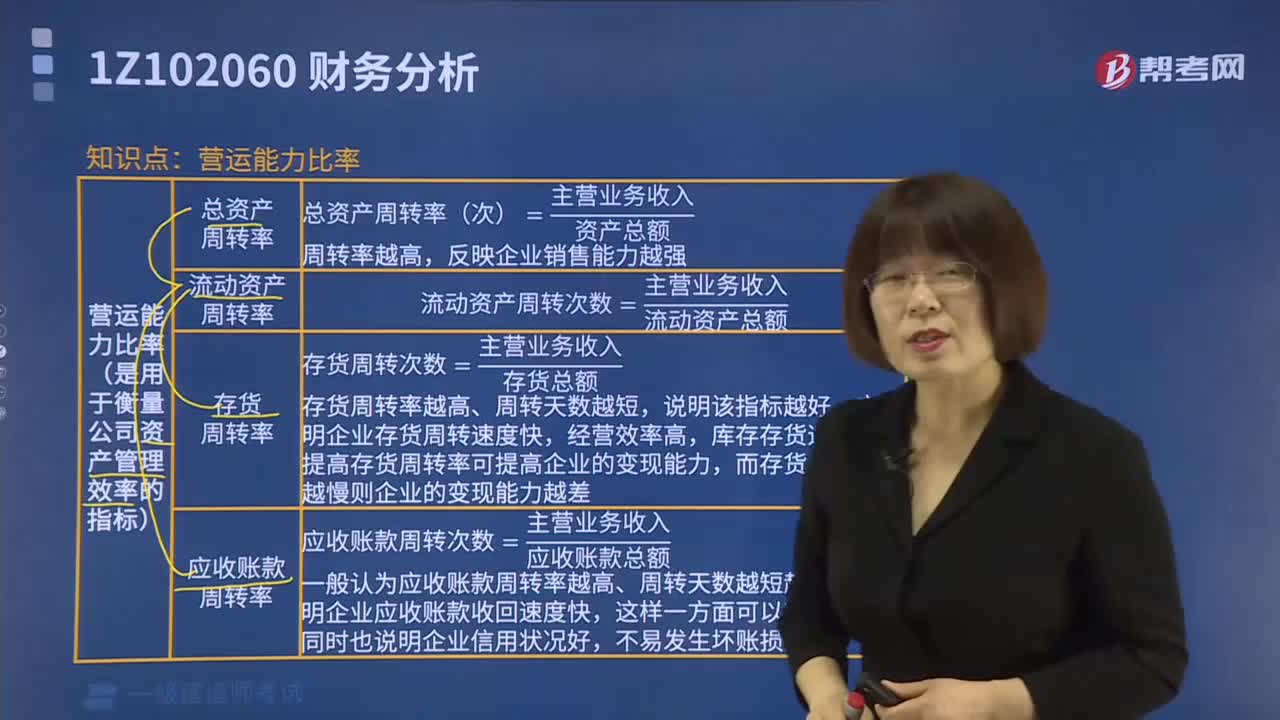

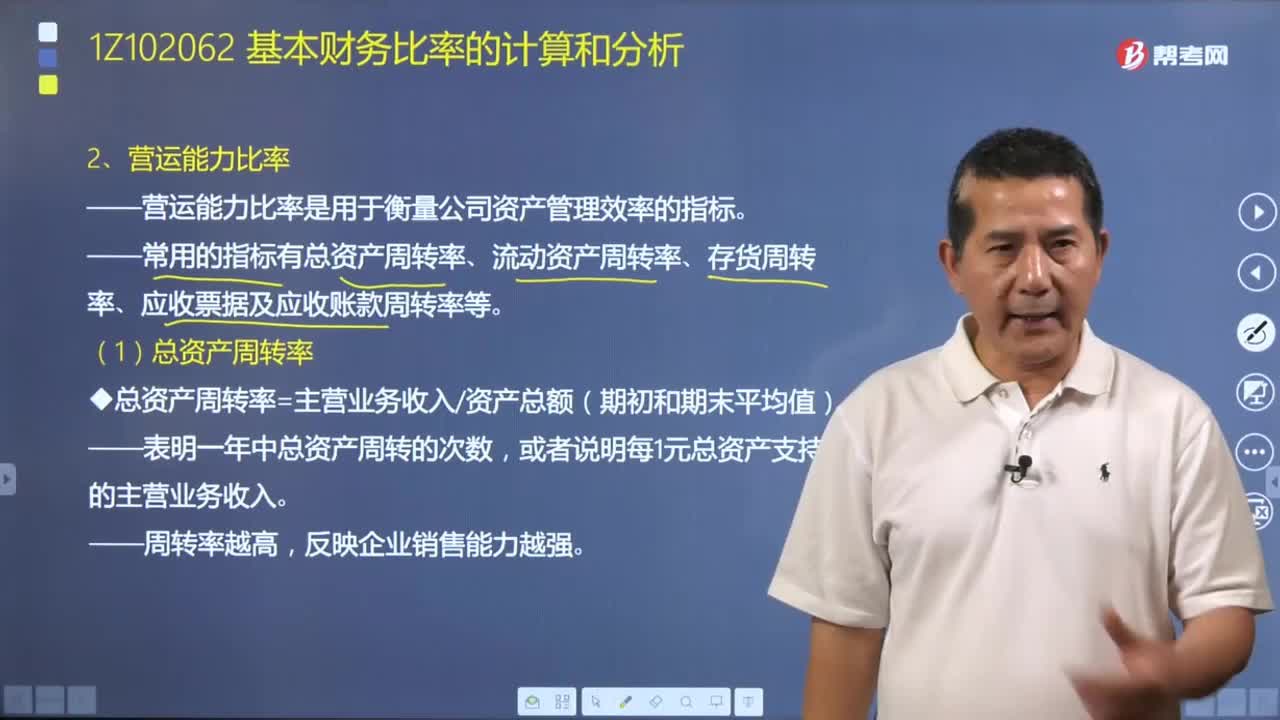

07:49營運(yùn)能力比率包括哪些?:營運(yùn)能力比率包括哪些?

06:48

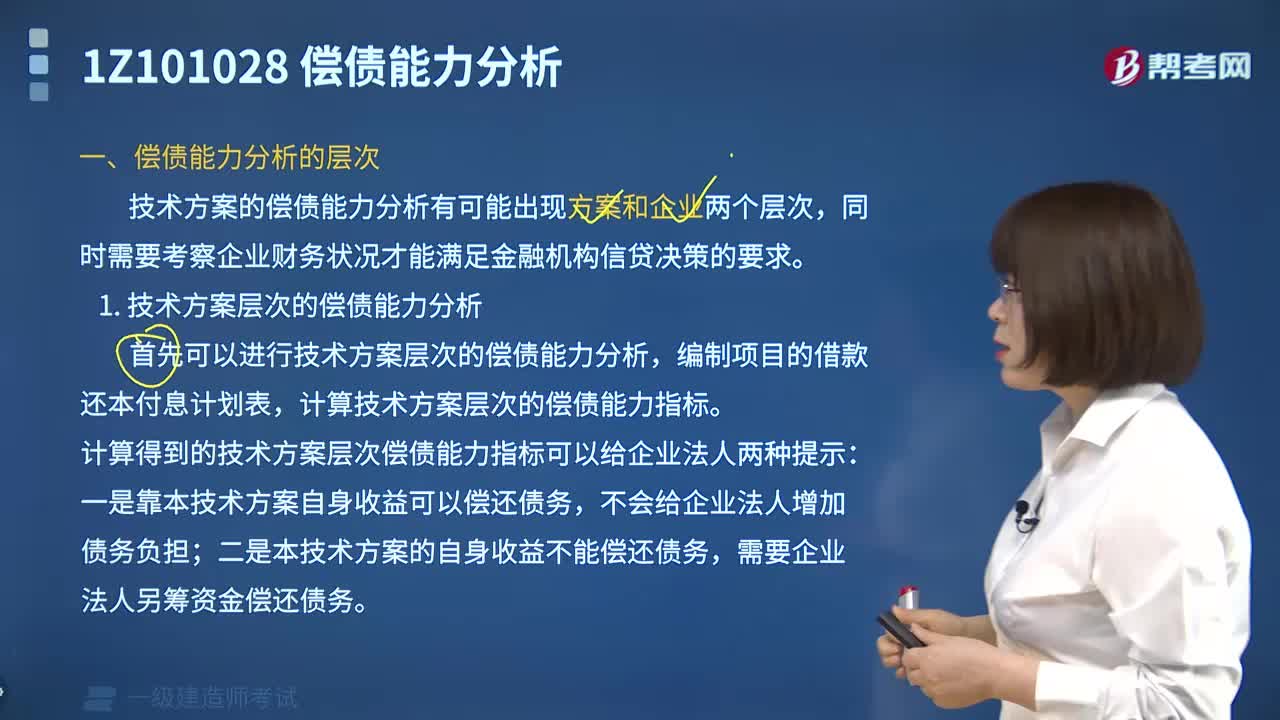

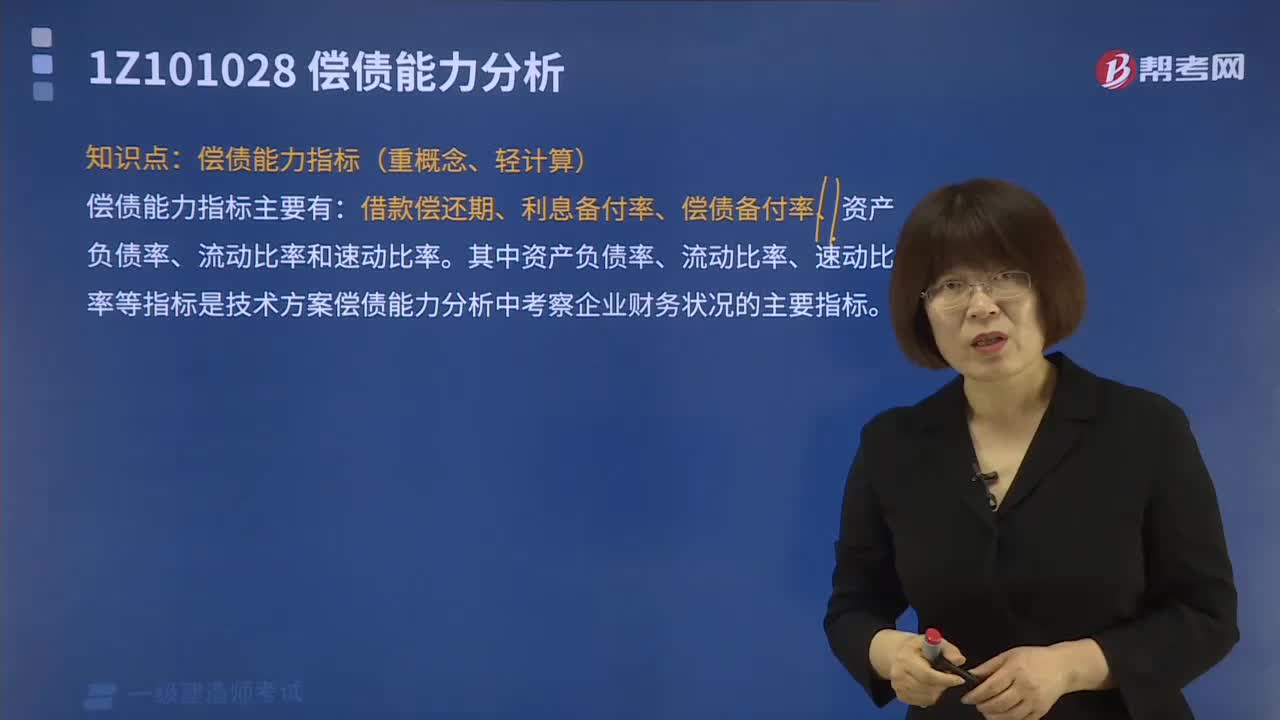

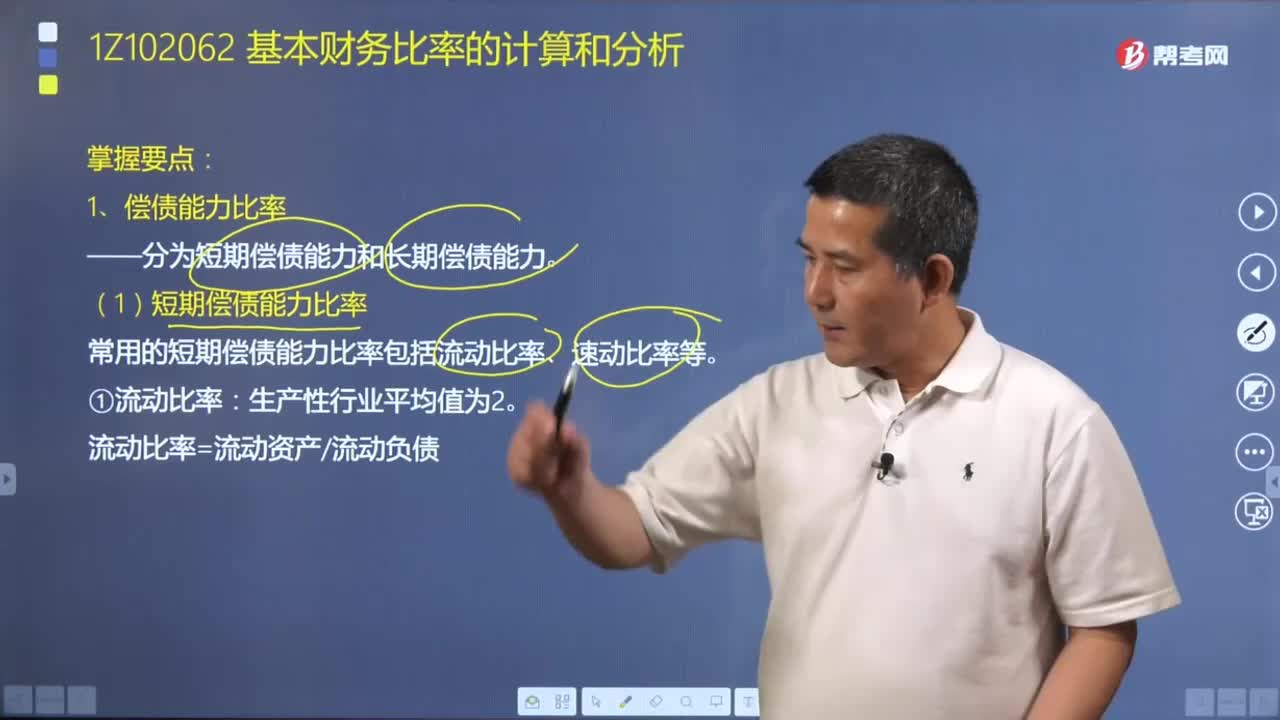

06:48償債能力指標(biāo)主要有哪些?:償債能力指標(biāo)主要有哪些?

06:04

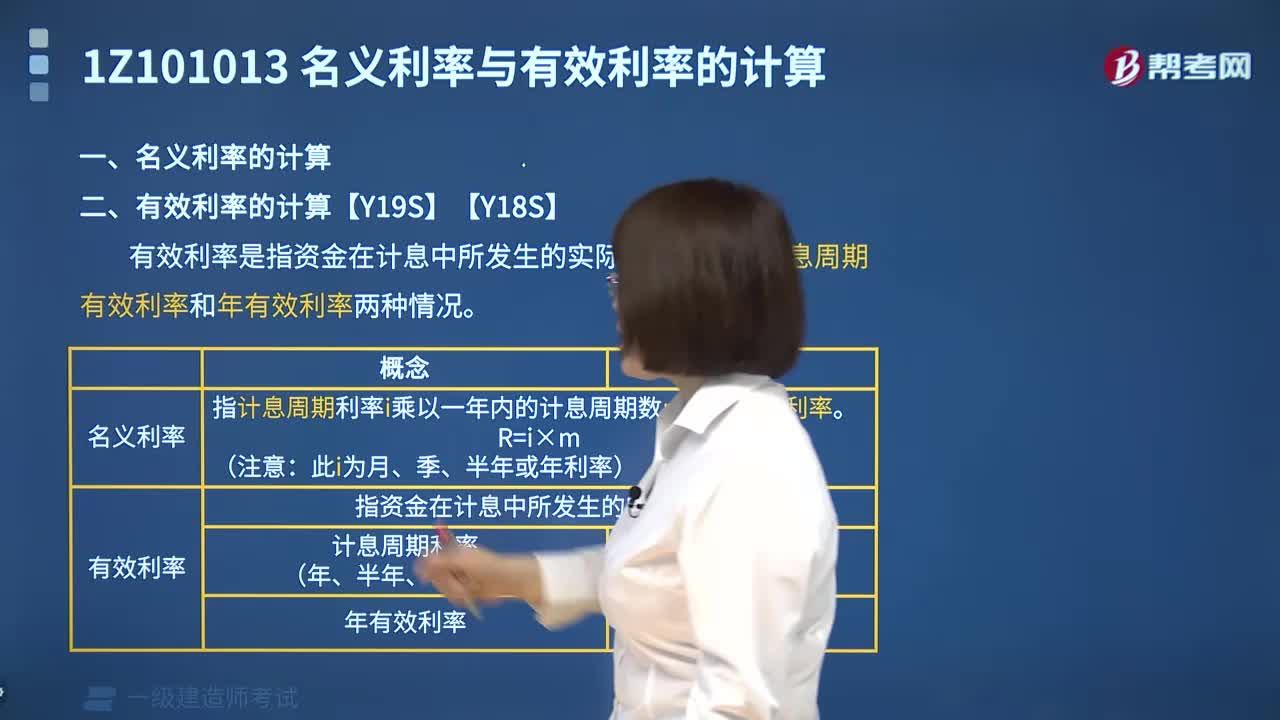

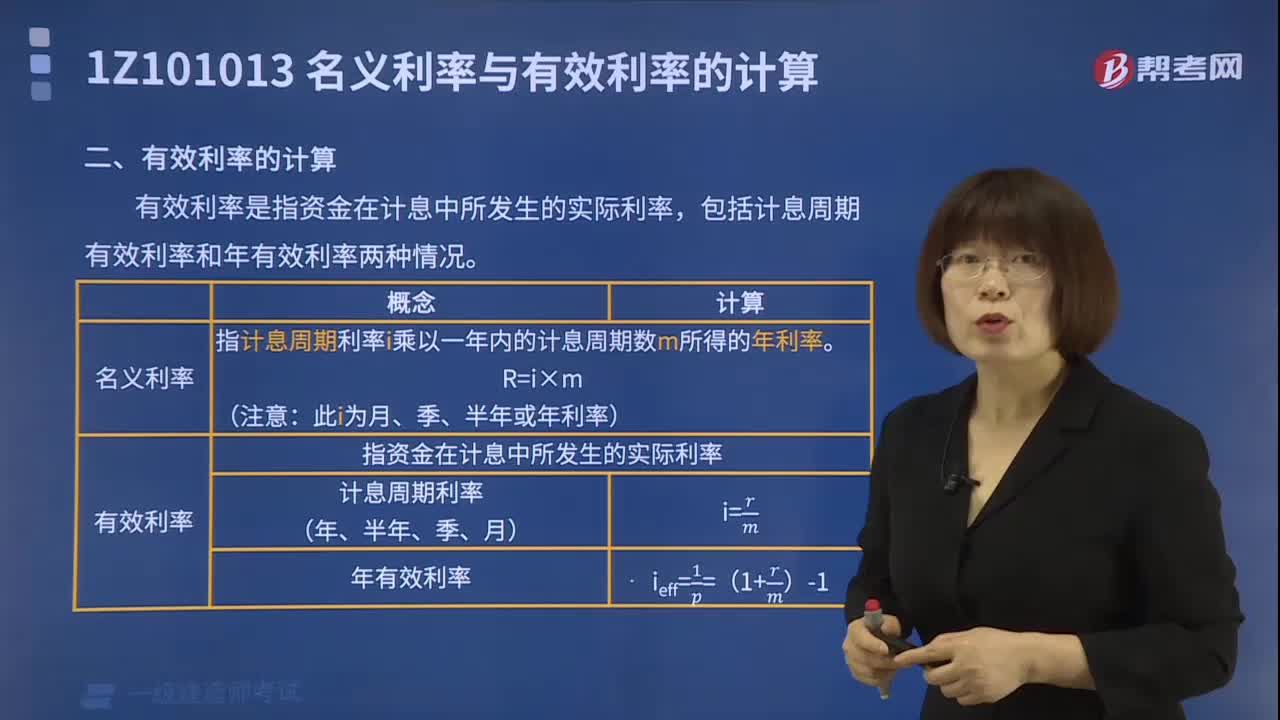

06:04有效利率如何計(jì)算?:有效利率如何計(jì)算?

02:25

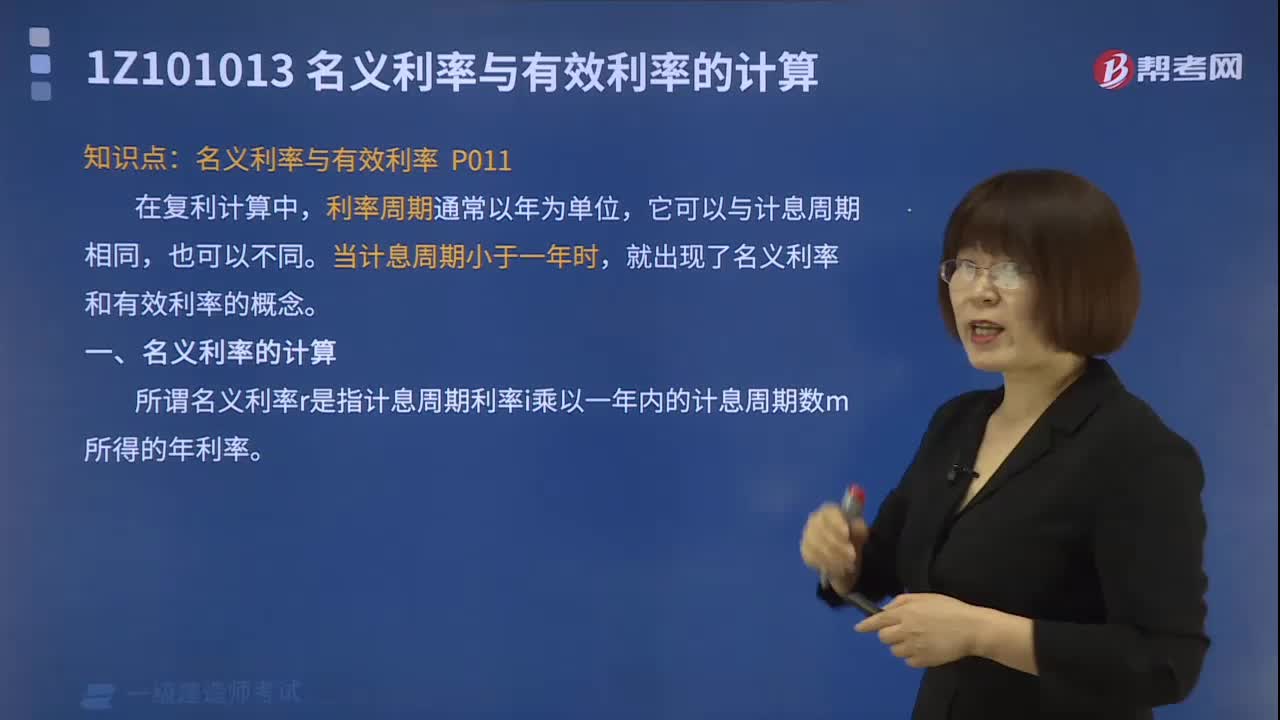

02:25名義利率是如何計(jì)算的?:名義利率是如何計(jì)算的?

00:34

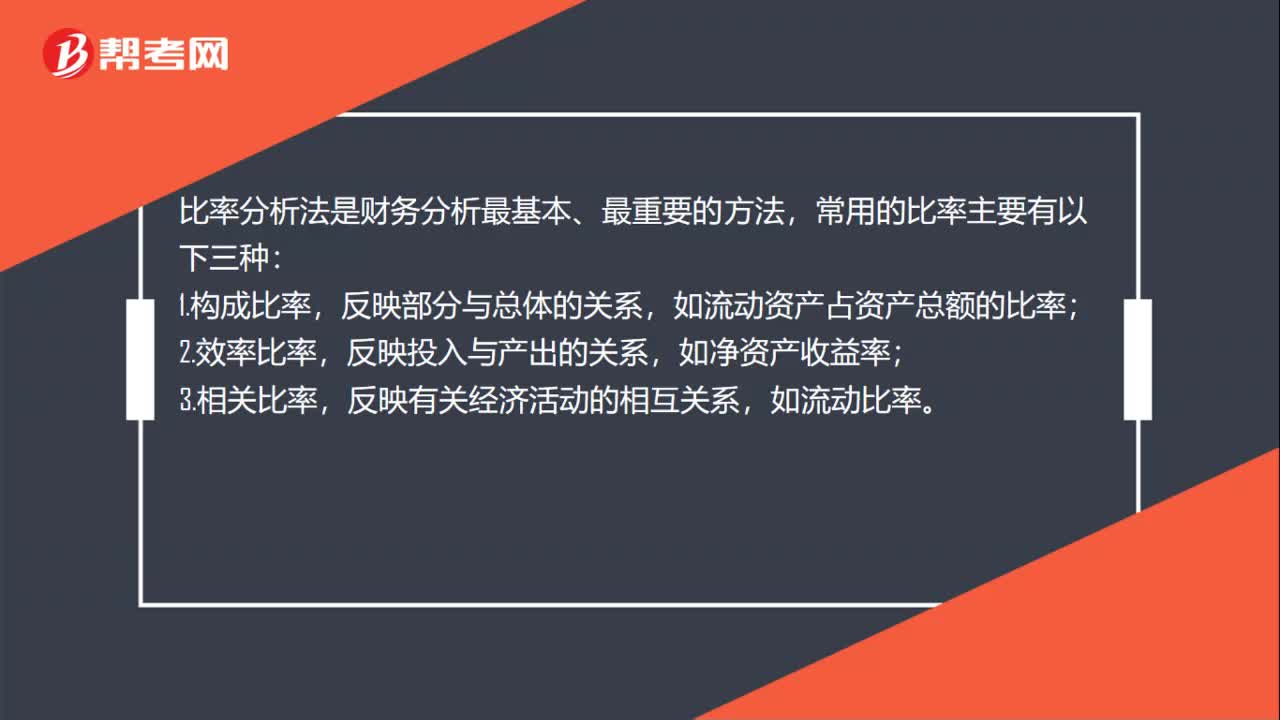

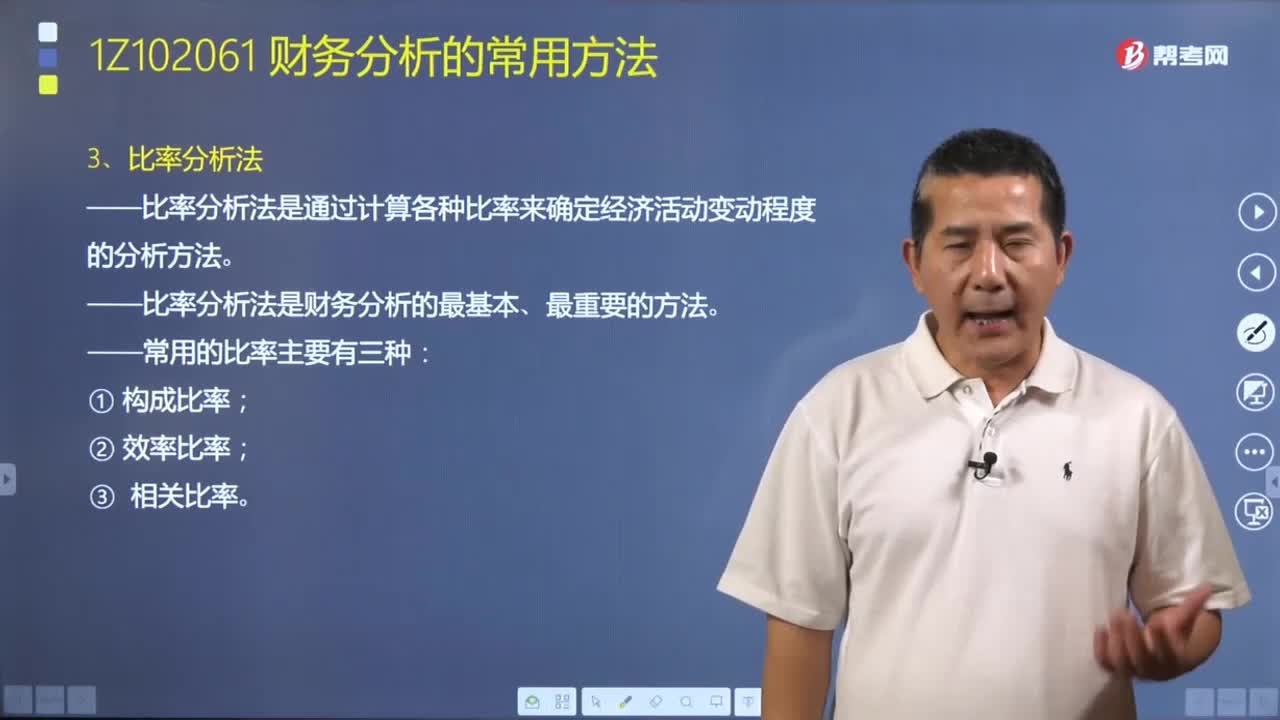

00:34一建要點(diǎn):比率分析法常用的比率有哪些?:一建要點(diǎn):比率分析法常用的比率有哪些?比率分析法是財(cái)務(wù)分析最基本、最重要的方法,常用的比率主要有以下三種:反映部分與總體的關(guān)系,如流動(dòng)資產(chǎn)占資產(chǎn)總額的比率;2.效率比率,反映投入與產(chǎn)出的關(guān)系,如凈資產(chǎn)收益率;3.相關(guān)比率,反映有關(guān)經(jīng)濟(jì)活動(dòng)的相互關(guān)系,如流動(dòng)比率。

00:15

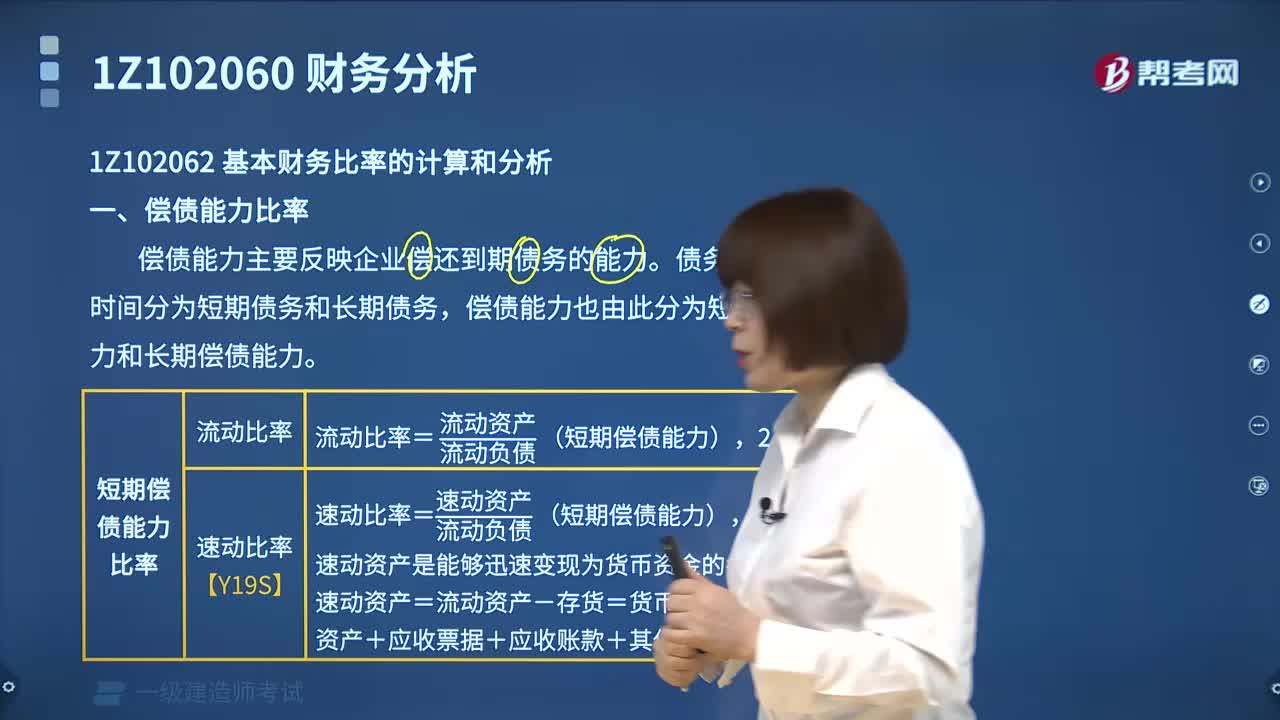

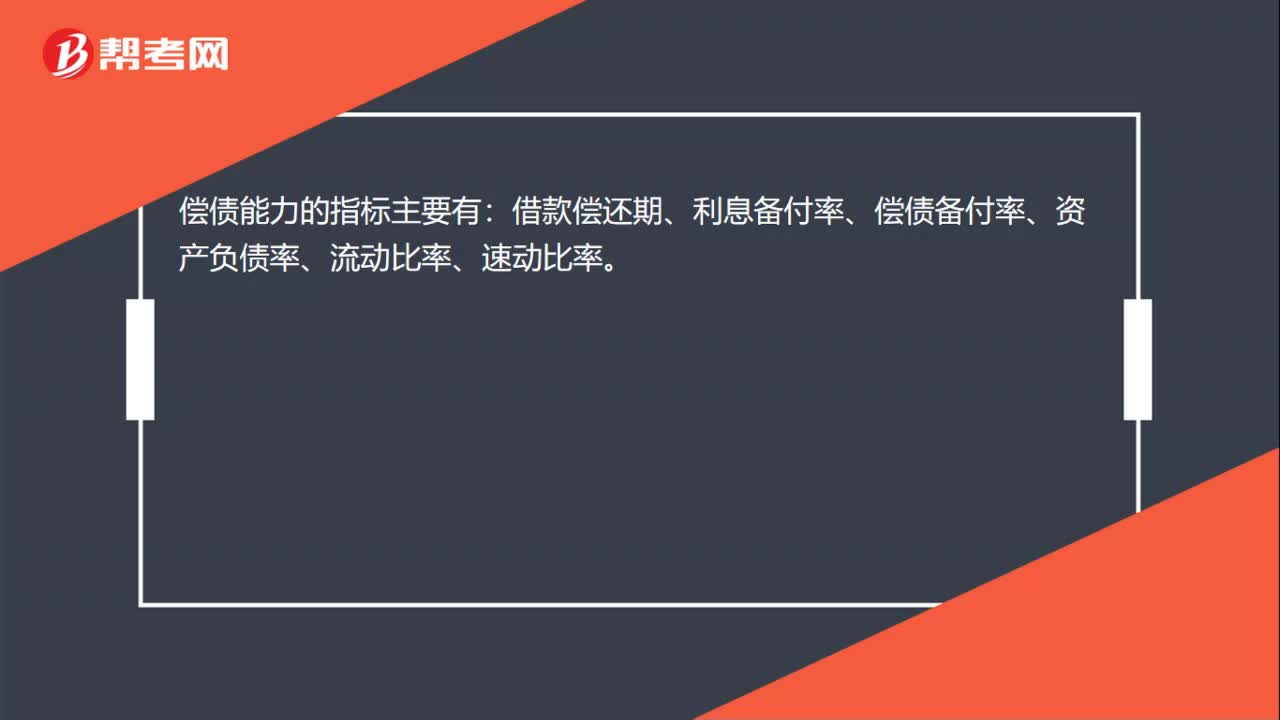

00:15一建經(jīng)濟(jì):償債能力的指標(biāo)有哪些?:一建經(jīng)濟(jì):償債能力的指標(biāo)有哪些?償債能力的指標(biāo)主要有:借款償還期、利息備付率、償債備付率、資產(chǎn)負(fù)債率、流動(dòng)比率、速動(dòng)比率。

17:14

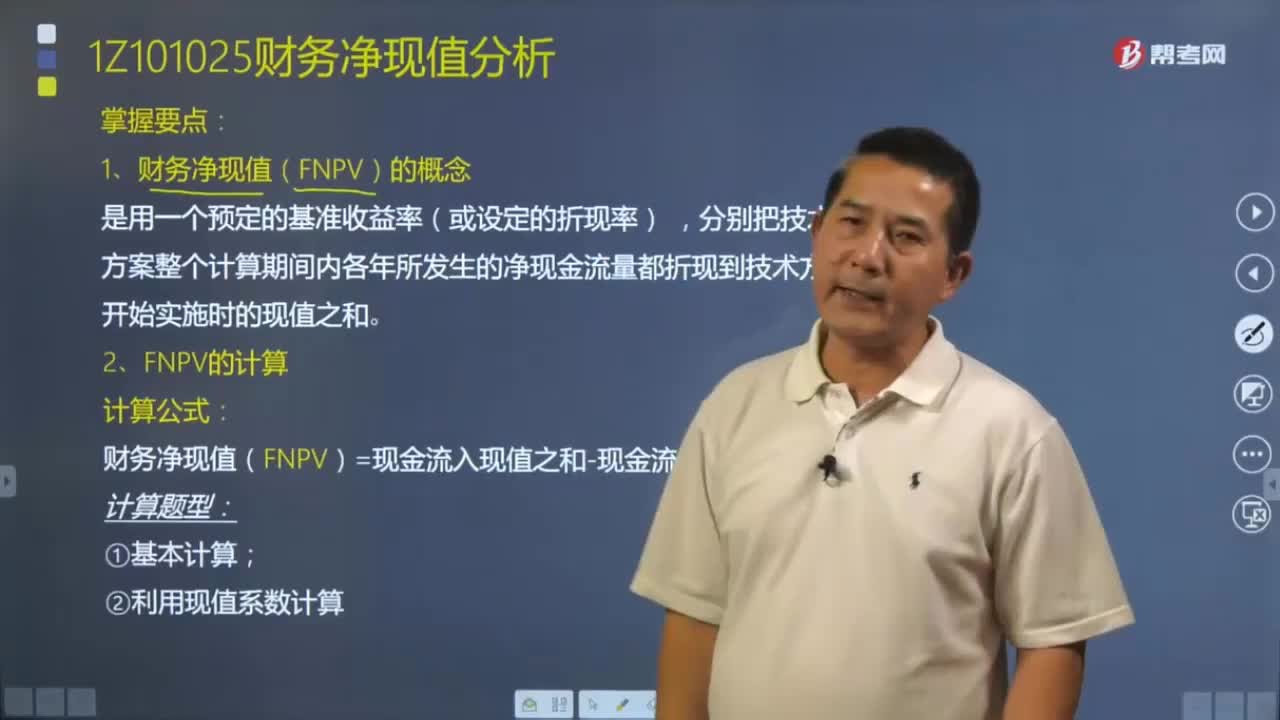

17:14如何計(jì)算財(cái)務(wù)凈現(xiàn)值(FNPV)?:財(cái)務(wù)凈現(xiàn)值(FNPV)是反映技術(shù)方案在計(jì)算期內(nèi)盈利能力的動(dòng)態(tài)評(píng)價(jià)指標(biāo),分別把技術(shù)方案整個(gè)計(jì)算期間內(nèi)各年所發(fā)生的凈現(xiàn)金流量都折現(xiàn)到技術(shù)方案開始實(shí)施時(shí)的現(xiàn)值之和。財(cái)務(wù)凈現(xiàn)值(FNPV)=現(xiàn)金流入現(xiàn)值之和-現(xiàn)金流出現(xiàn)值之和:(2)利用現(xiàn)值系數(shù)計(jì)算。財(cái)務(wù)凈現(xiàn)值是評(píng)價(jià)技術(shù)方案盈利能力的絕對(duì)指標(biāo),說明該方案除了滿足基準(zhǔn)收益率要求的盈利外,說明該方案能夠滿足基準(zhǔn)收益率要求的盈利水平。

04:37

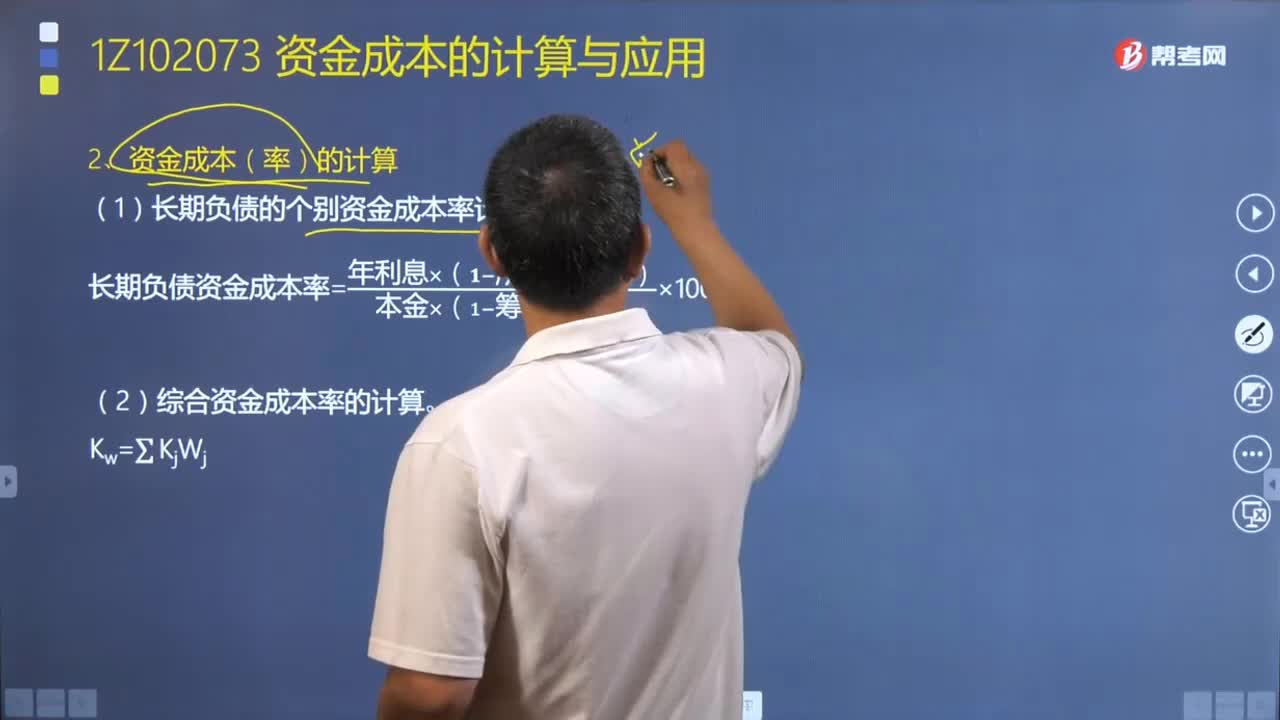

04:37如何計(jì)算資金成本(率)?:如何計(jì)算資金成本(率)?常用的資金成本有個(gè)別資金成本和綜合資金成本。包括長期借款資金成本、長期債券資金成本、優(yōu)先股資金成本、普通股資金成本和留存收益資金成本,后三種稱為權(quán)益資金成本或自有資金成本,企業(yè)實(shí)際負(fù)擔(dān)的債務(wù)資金成本率應(yīng)當(dāng)考慮所得稅因素:(2)長期負(fù)債的個(gè)別資金成本率計(jì)算,長期負(fù)債資金成本率=[年利息×(1?所得稅稅率)]÷[本金×(1?籌資費(fèi)率)]×100%。

05:12

05:12帶你了解一下什么是營運(yùn)能力比率?:營運(yùn)能力比率是用于衡量公司資產(chǎn)管理效率的指標(biāo)。常用的指標(biāo)有總資產(chǎn)周轉(zhuǎn)率、流動(dòng)資產(chǎn)周轉(zhuǎn)率、存貨周轉(zhuǎn)率、應(yīng)收票據(jù)及應(yīng)收賬款周轉(zhuǎn)率等。總資產(chǎn)周轉(zhuǎn)率=主營業(yè)務(wù)收入÷資產(chǎn)總額(期初和期末平均值)。(2)總資產(chǎn)周轉(zhuǎn)率表明一年中總資產(chǎn)周轉(zhuǎn)的次數(shù),(1)流動(dòng)資產(chǎn)周轉(zhuǎn)次數(shù)=主營業(yè)務(wù)收入÷流動(dòng)資產(chǎn)總額(期初和期末平均值):(2)流動(dòng)資產(chǎn)周轉(zhuǎn)天數(shù)=計(jì)算期天數(shù)÷流動(dòng)資產(chǎn)周轉(zhuǎn)次數(shù)。

07:32

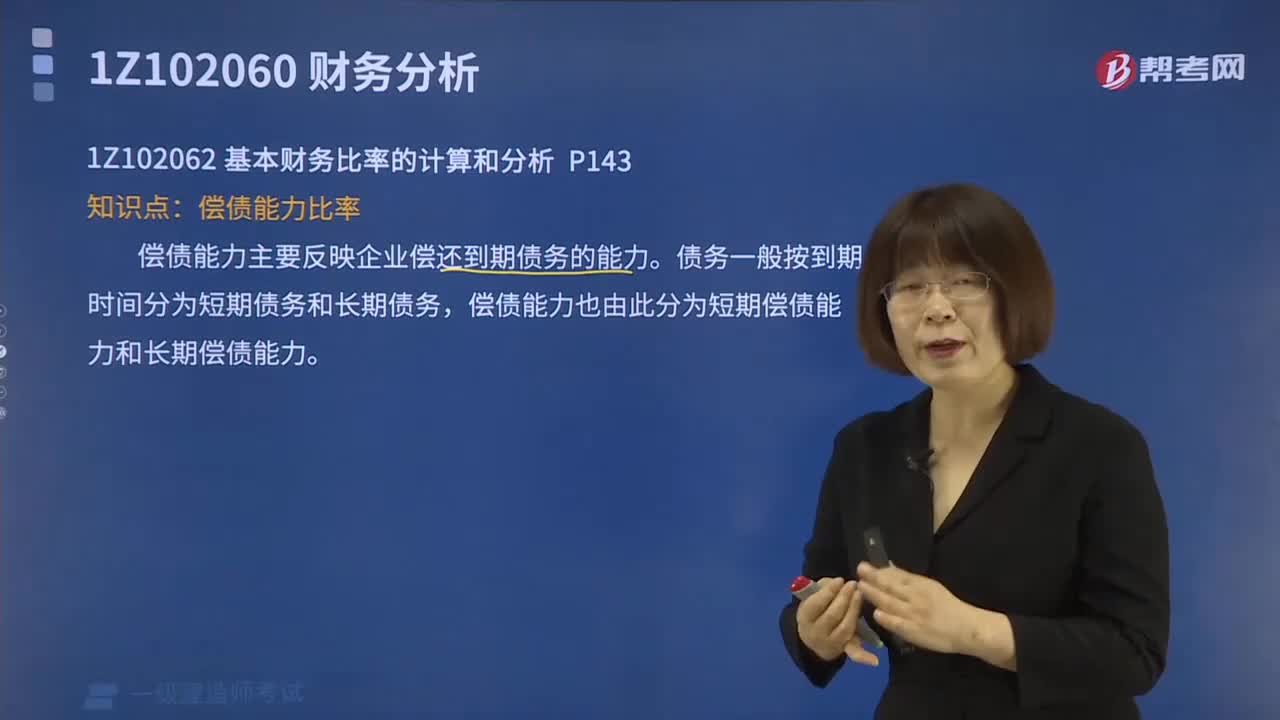

07:32如何計(jì)算償債能力比率?:如何計(jì)算償債能力比率?常用的短期償債能力比率包括流動(dòng)比率、速動(dòng)比率等:流動(dòng)比率=流動(dòng)資產(chǎn)÷流動(dòng)負(fù)債,速動(dòng)比率=速動(dòng)資產(chǎn)÷流動(dòng)負(fù)債。常用的長期償債能力比率包括資產(chǎn)負(fù)債率、產(chǎn)權(quán)比率、權(quán)益乘數(shù)等:①資產(chǎn)負(fù)債率是企業(yè)總負(fù)債與總資產(chǎn)之比,①產(chǎn)權(quán)比率和權(quán)益乘數(shù)是資產(chǎn)負(fù)債率的另外兩種表現(xiàn)形式。產(chǎn)權(quán)比率=負(fù)債總額÷股東權(quán)益 權(quán)益乘數(shù)=資產(chǎn)總額÷股東權(quán)益。【例題·多選題】分析企業(yè)債務(wù)清償能力時(shí)

00:29

00:29什么是財(cái)務(wù)分析法中比率分析法?:什么是財(cái)務(wù)分析法中比率分析法?財(cái)務(wù)分析是指以會(huì)計(jì)核算和報(bào)表資料及其他相關(guān)資料為依據(jù),對(duì)企業(yè)的財(cái)務(wù)狀況和經(jīng)營成果進(jìn)行評(píng)價(jià)和剖析,財(cái)務(wù)報(bào)表分析的方法,主要包括趨勢(shì)分析法、比率分析法和因素分析法。本文重點(diǎn)介紹比率分析法。比率分析法是通過計(jì)算各種比率來確定經(jīng)濟(jì)活動(dòng)變動(dòng)程度的分析方法。(2)比率分析法是財(cái)務(wù)分析最基本、最重要的方法。(4)比率分析法的優(yōu)點(diǎn):而且可以使某些指標(biāo)在不同規(guī)模企業(yè)之間進(jìn)行比較。

10:14

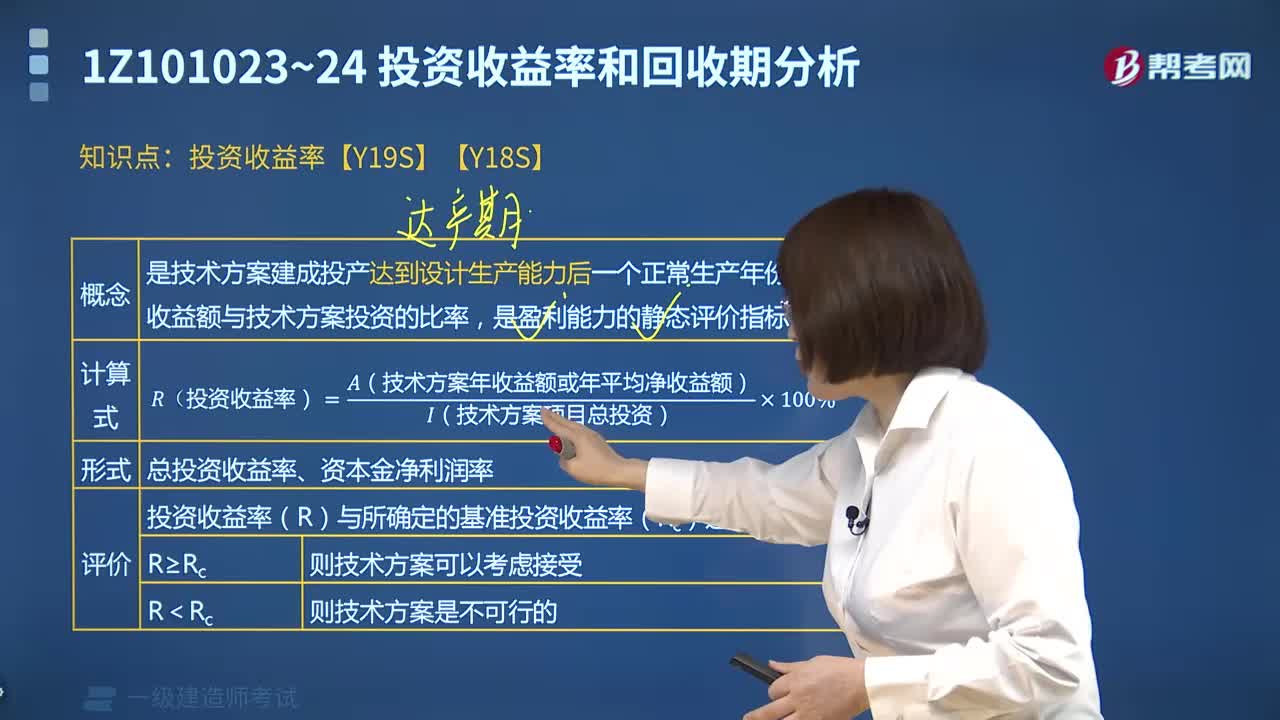

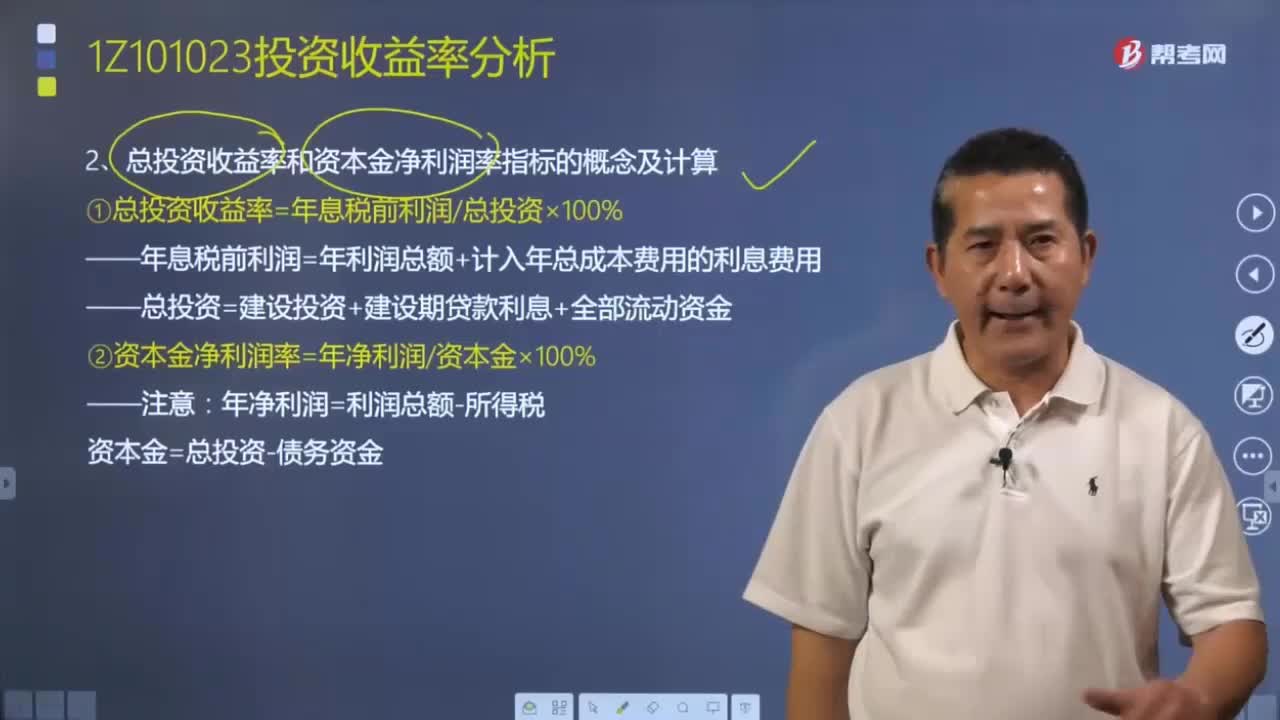

10:14總投資收益率和資本金凈利潤率指標(biāo)應(yīng)該如何計(jì)算?:總投資收益率和資本金凈利潤率指標(biāo)應(yīng)該如何計(jì)算?年息稅前利潤=年利潤總額+計(jì)入年總成本費(fèi)用的利息費(fèi)用,總投資=建設(shè)投資+建設(shè)期貸款利息+全部流動(dòng)資金,資本金=總投資-債務(wù)資金,【例題·單選題】某投資方案建設(shè)投資(含建設(shè)期利息)為8000萬元,總投資收益率=年息稅前利潤總投資×100%則該方案的資本金凈利潤率為( )【解析】本題的考核點(diǎn)是資本金凈利潤率的計(jì)算資本金凈利潤率=凈利潤資本金

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日