下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:35

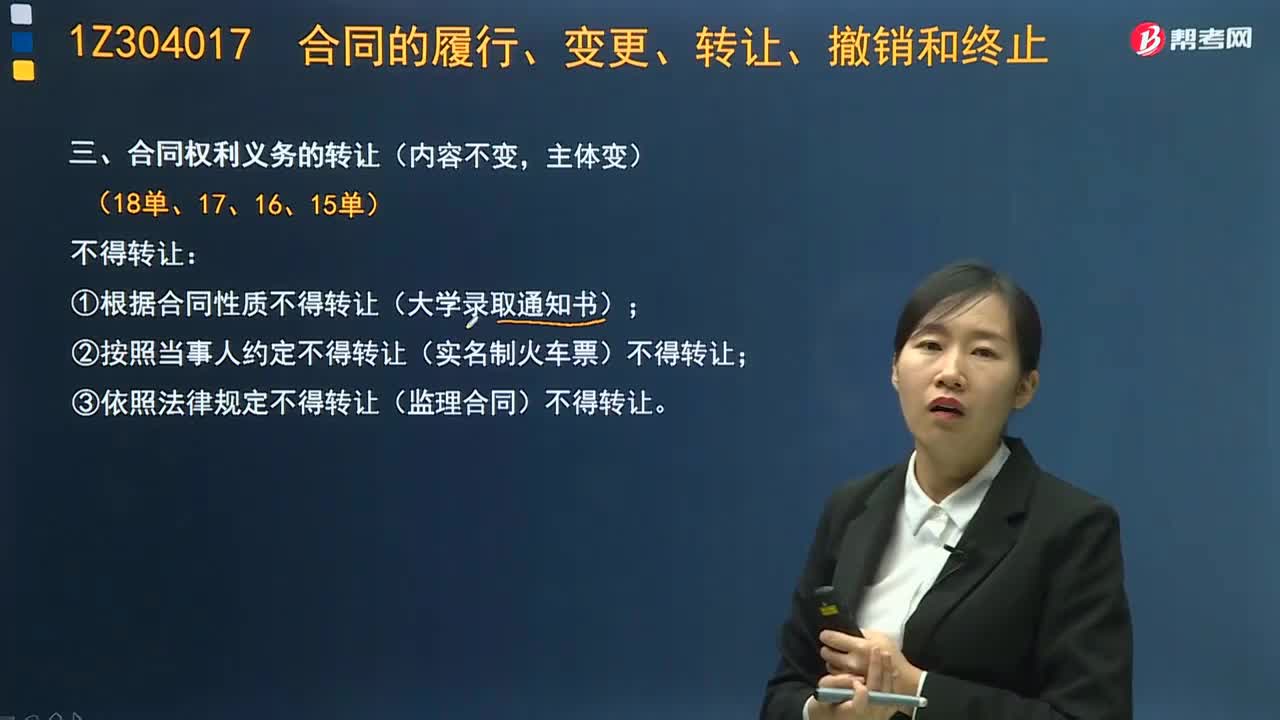

03:35合同權(quán)利義務(wù)如何轉(zhuǎn)讓?:合同權(quán)利義務(wù)如何轉(zhuǎn)讓?當(dāng)事人應(yīng)當(dāng)按照約定全面履行自己的義務(wù)。根據(jù)合同的性質(zhì)、目的和交易習(xí)慣履行通知、協(xié)助、保密等義務(wù)。當(dāng)事人不得因姓名、名稱的變更或者法定代表人、負(fù)責(zé)人、承辦人的變動而不履行合同義務(wù)。合同權(quán)利的轉(zhuǎn)讓范圍:債權(quán)人可以將合同的權(quán)利全部或者部分轉(zhuǎn)讓給第三人,②按照當(dāng)事人約定不得轉(zhuǎn)讓(實(shí)名制火車票);③依照法律規(guī)定不得轉(zhuǎn)讓(監(jiān)理合同)。債權(quán)人債權(quán)轉(zhuǎn)讓→無需債務(wù)人同意→通知債務(wù)人(不通知。

02:41

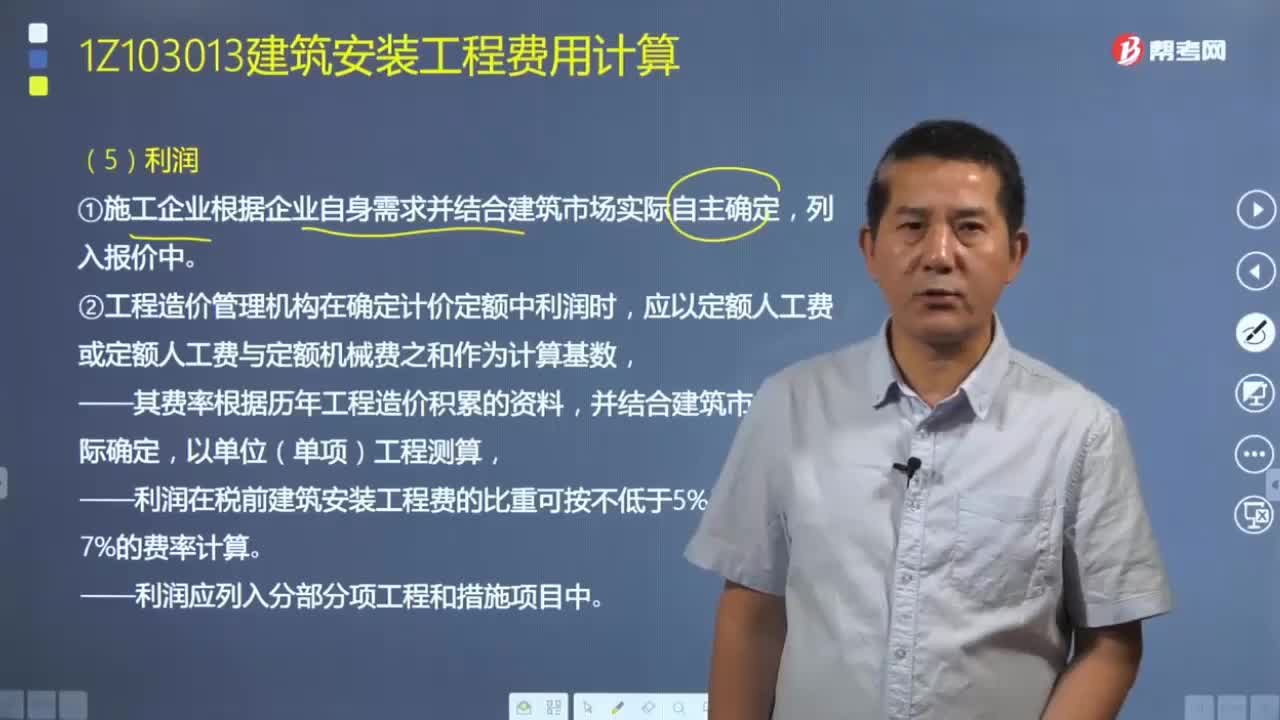

02:41如何計算建筑安裝工程費(fèi)用中的利潤和規(guī)費(fèi)?:如何計算建筑安裝工程費(fèi)用中的利潤和規(guī)費(fèi)?建筑安裝工程費(fèi)由人工費(fèi)、材料(包含工程設(shè)備)費(fèi)、施工機(jī)具使用費(fèi)、企業(yè)管理費(fèi)、利潤、規(guī)費(fèi)和增值稅組成。本文重點(diǎn)介紹利潤和規(guī)費(fèi)的計算。(2)工程造價管理機(jī)構(gòu)在確定計價定額中利潤時,應(yīng)以定額人工費(fèi)或定額人工費(fèi)與定額機(jī)械費(fèi)之和作為計算基數(shù),②利潤在稅前建筑安裝工程費(fèi)的比重可按不低于5%且不高于7%的費(fèi)率計算。(1)社會保險費(fèi)和住房公積金應(yīng)以定額人工費(fèi)為計算基礎(chǔ)。

04:37

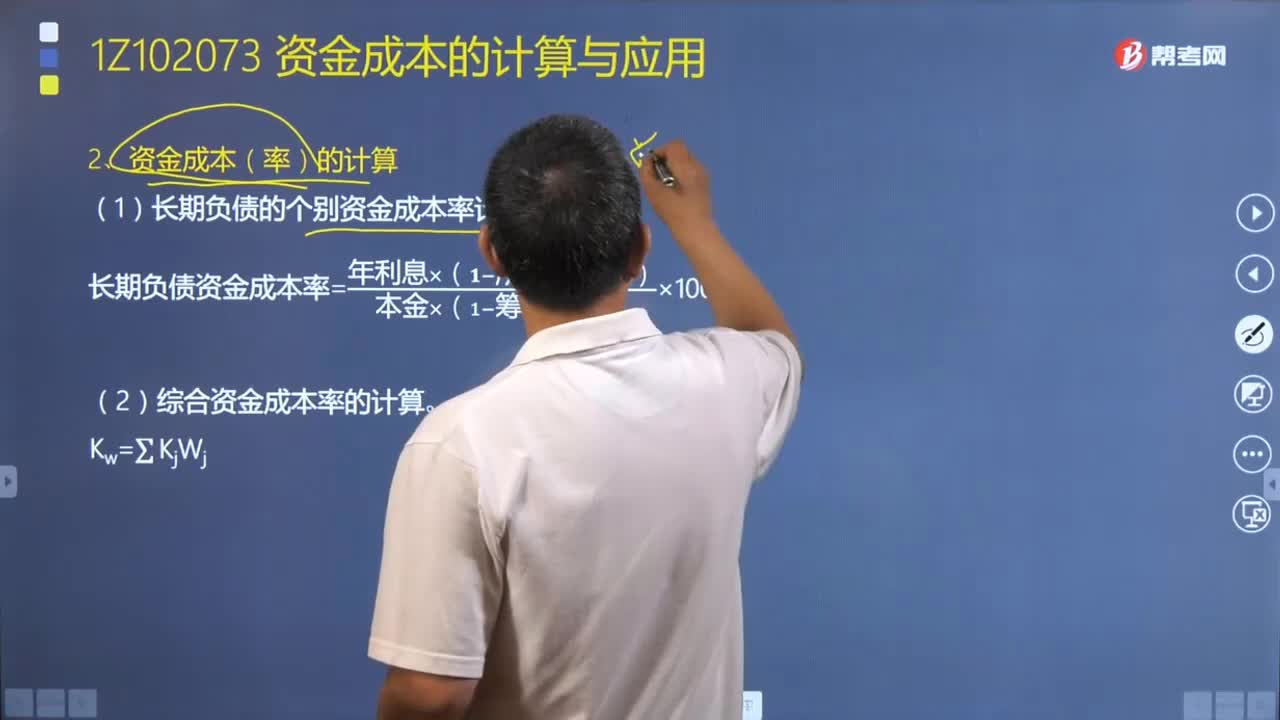

04:37如何計算資金成本(率)?:如何計算資金成本(率)?常用的資金成本有個別資金成本和綜合資金成本。包括長期借款資金成本、長期債券資金成本、優(yōu)先股資金成本、普通股資金成本和留存收益資金成本,后三種稱為權(quán)益資金成本或自有資金成本,企業(yè)實(shí)際負(fù)擔(dān)的債務(wù)資金成本率應(yīng)當(dāng)考慮所得稅因素:(2)長期負(fù)債的個別資金成本率計算,長期負(fù)債資金成本率=[年利息×(1?所得稅稅率)]÷[本金×(1?籌資費(fèi)率)]×100%。

07:32

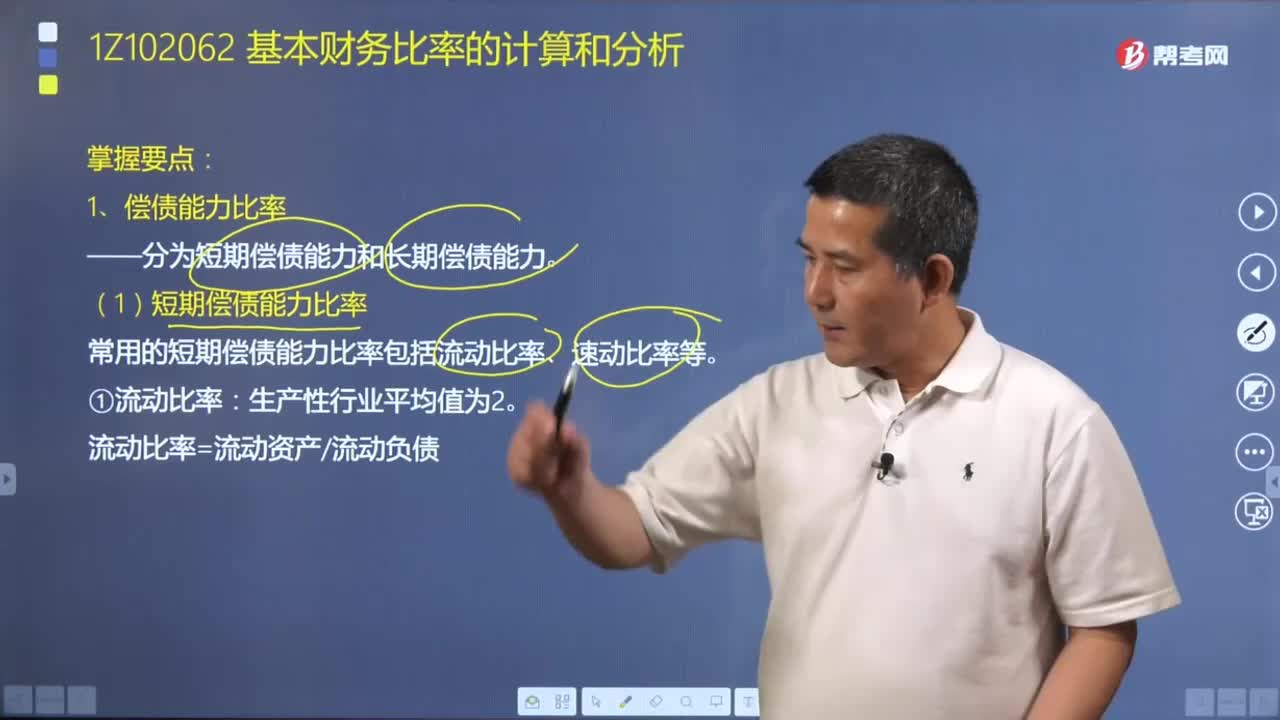

07:32如何計算償債能力比率?:如何計算償債能力比率?常用的短期償債能力比率包括流動比率、速動比率等:流動比率=流動資產(chǎn)÷流動負(fù)債,速動比率=速動資產(chǎn)÷流動負(fù)債。常用的長期償債能力比率包括資產(chǎn)負(fù)債率、產(chǎn)權(quán)比率、權(quán)益乘數(shù)等:①資產(chǎn)負(fù)債率是企業(yè)總負(fù)債與總資產(chǎn)之比,①產(chǎn)權(quán)比率和權(quán)益乘數(shù)是資產(chǎn)負(fù)債率的另外兩種表現(xiàn)形式。產(chǎn)權(quán)比率=負(fù)債總額÷股東權(quán)益 權(quán)益乘數(shù)=資產(chǎn)總額÷股東權(quán)益。【例題·多選題】分析企業(yè)債務(wù)清償能力時

05:45

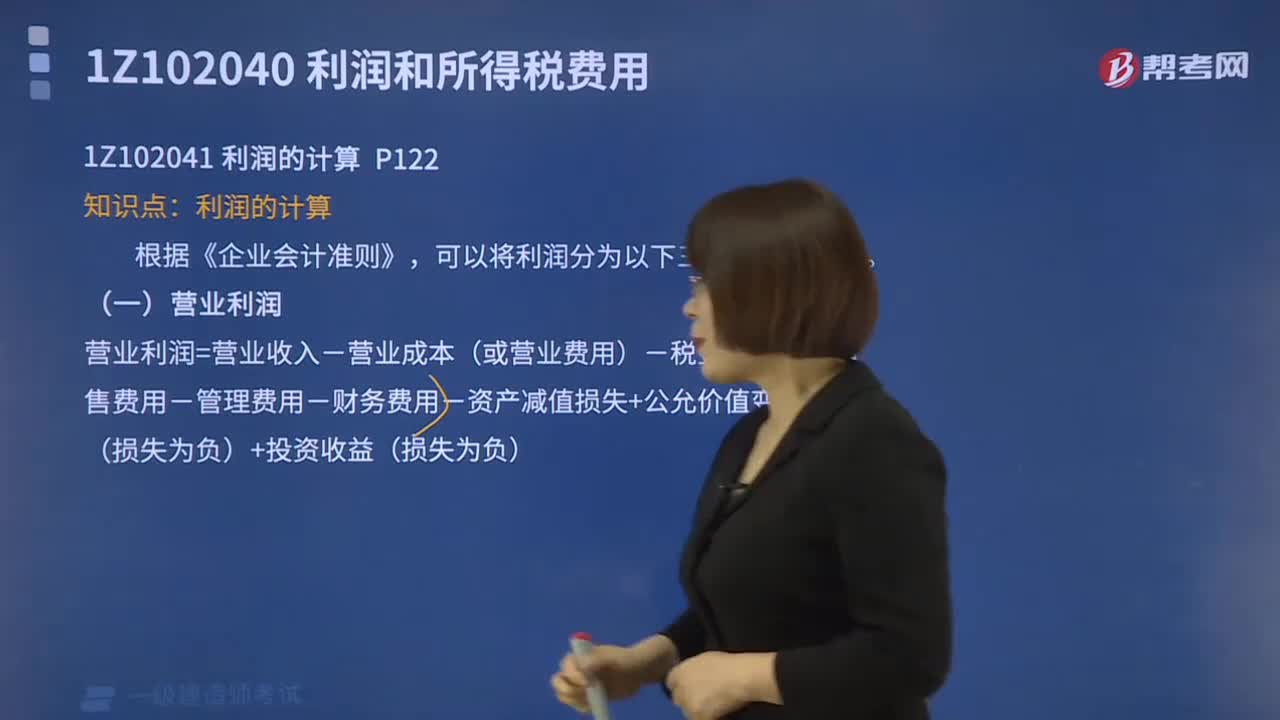

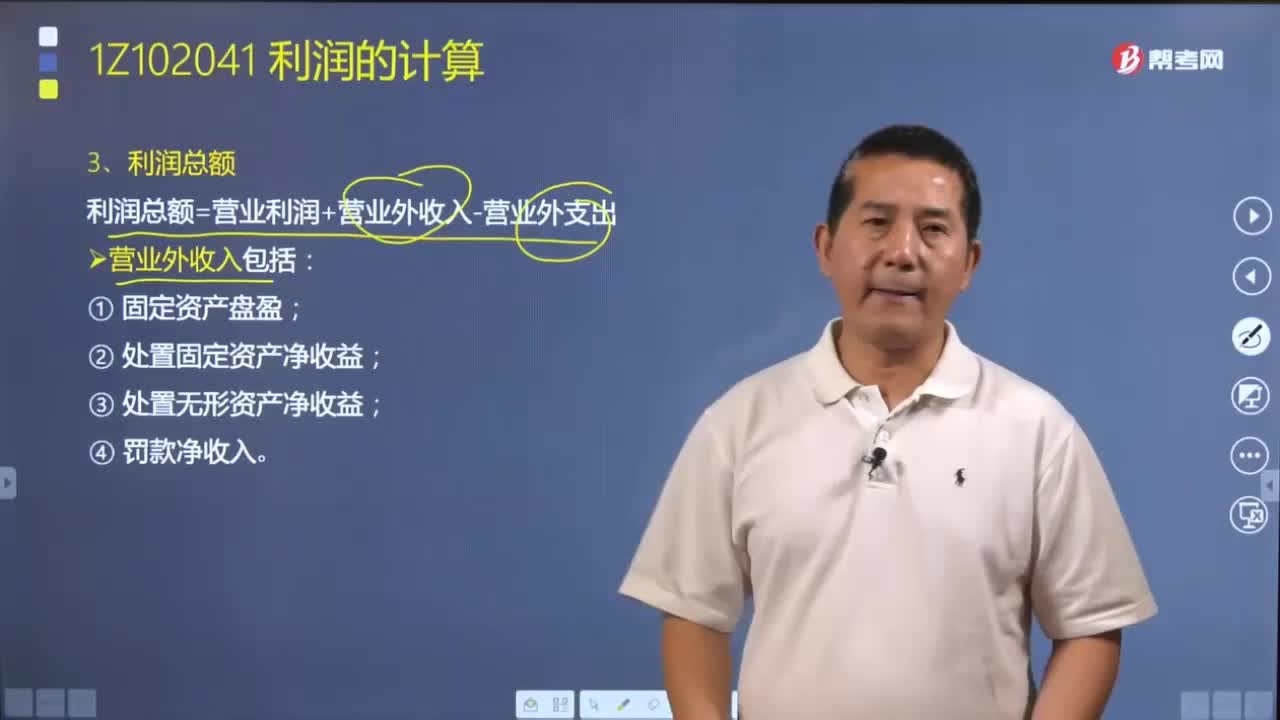

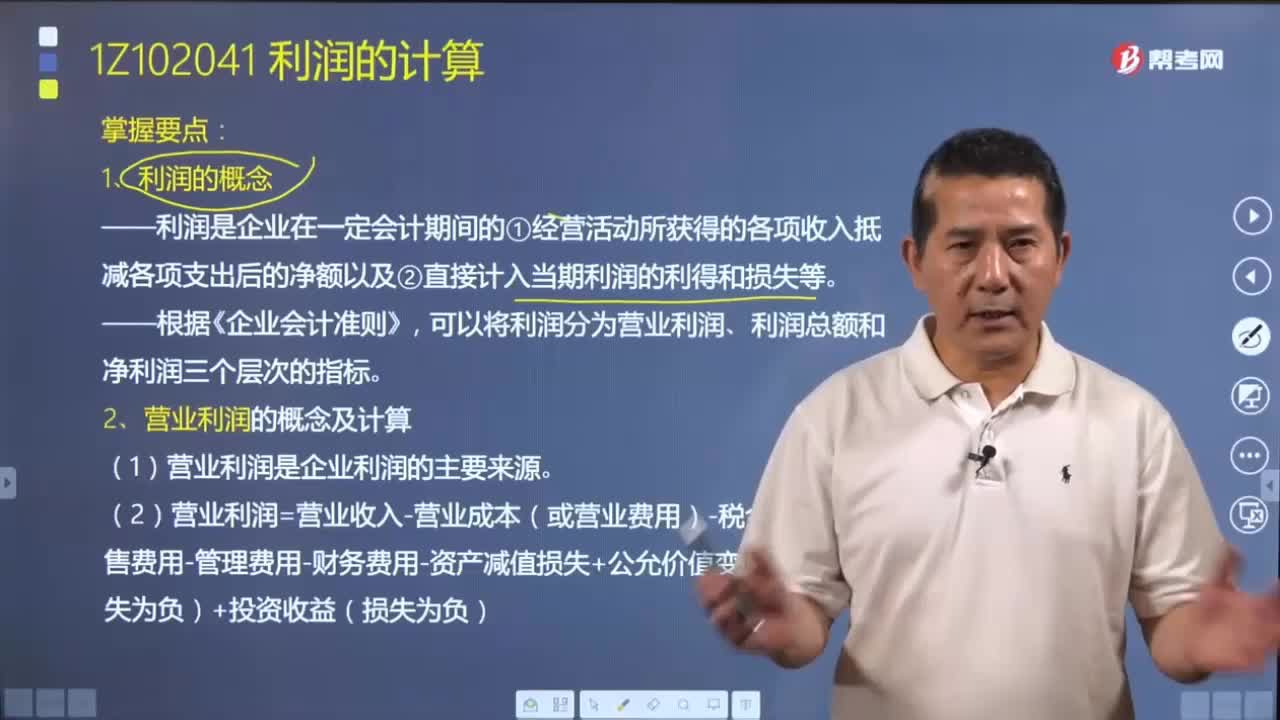

05:45如何計算利潤總額和凈利潤?:利潤是企業(yè)在一定會計期間的經(jīng)營活動所獲得的各項(xiàng)收入抵減各項(xiàng)支出后的凈額以及直接計入當(dāng)期利潤的利得和損失等。可以將利潤分為營業(yè)利潤、利潤總額和凈利潤三個層次的指標(biāo)。利潤總額=營業(yè)利潤+營業(yè)外收入-營業(yè)外支出;企業(yè)當(dāng)期利潤總額減去所得稅費(fèi)用后的金額,即企業(yè)的稅后利潤。所得稅費(fèi)用是指企業(yè)應(yīng)計入當(dāng)期損益的所得稅費(fèi)用。A.當(dāng)期營業(yè)利潤扣除所得稅費(fèi)用,B.當(dāng)期利潤總額扣除所得稅費(fèi)用。

03:42

03:42帶你了解什么是利潤?以及營業(yè)利潤該如何計算?:企業(yè)利潤的表現(xiàn)形式有營業(yè)利潤、利潤總額和凈利潤。利潤是企業(yè)在一定會計期間的①經(jīng)營活動所獲得的各項(xiàng)收入抵減各項(xiàng)支出后的凈額以及②直接計入當(dāng)期利潤的利得和損失等。②營業(yè)成本是指企業(yè)經(jīng)營業(yè)務(wù)所發(fā)生的實(shí)際成本總額,其他業(yè)務(wù)成本是指企業(yè)除主營業(yè)務(wù)以外的其他銷售或其他業(yè)務(wù)所發(fā)生的支出,⑤投資收益(或損失)是指企業(yè)以各種方式對外投資所取得的投資收益減去投資損失后的凈額。

10:14

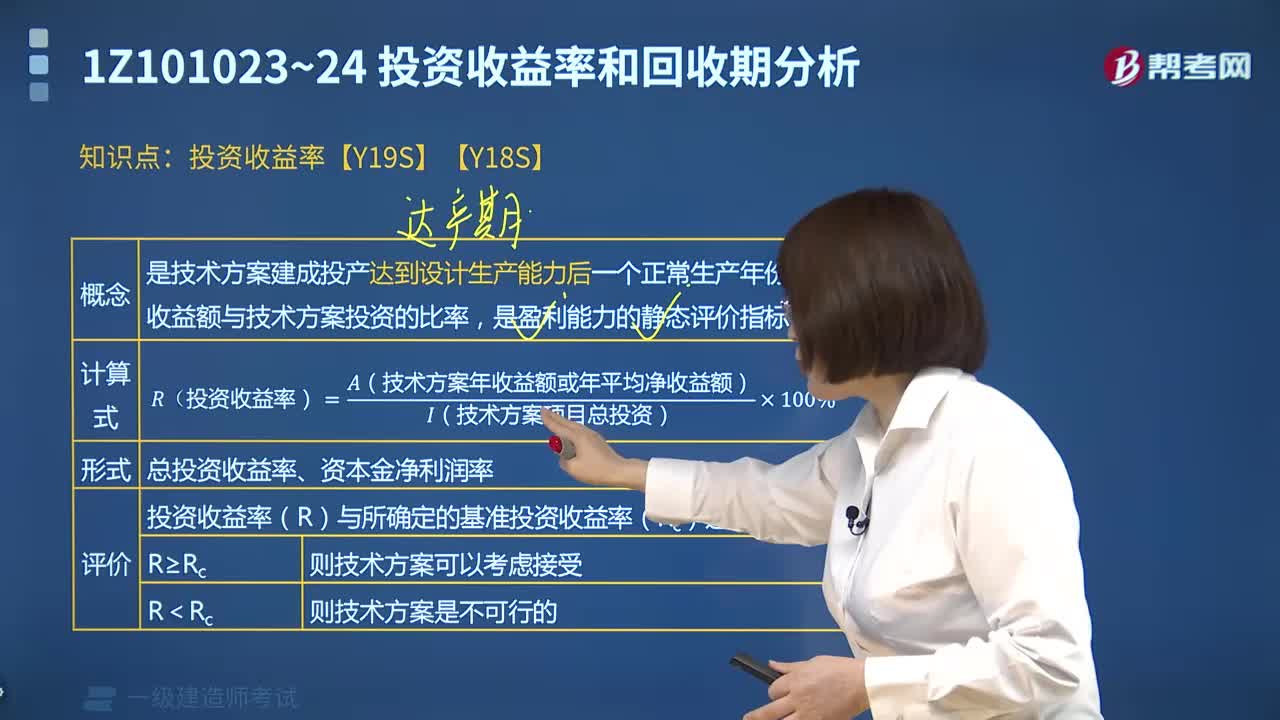

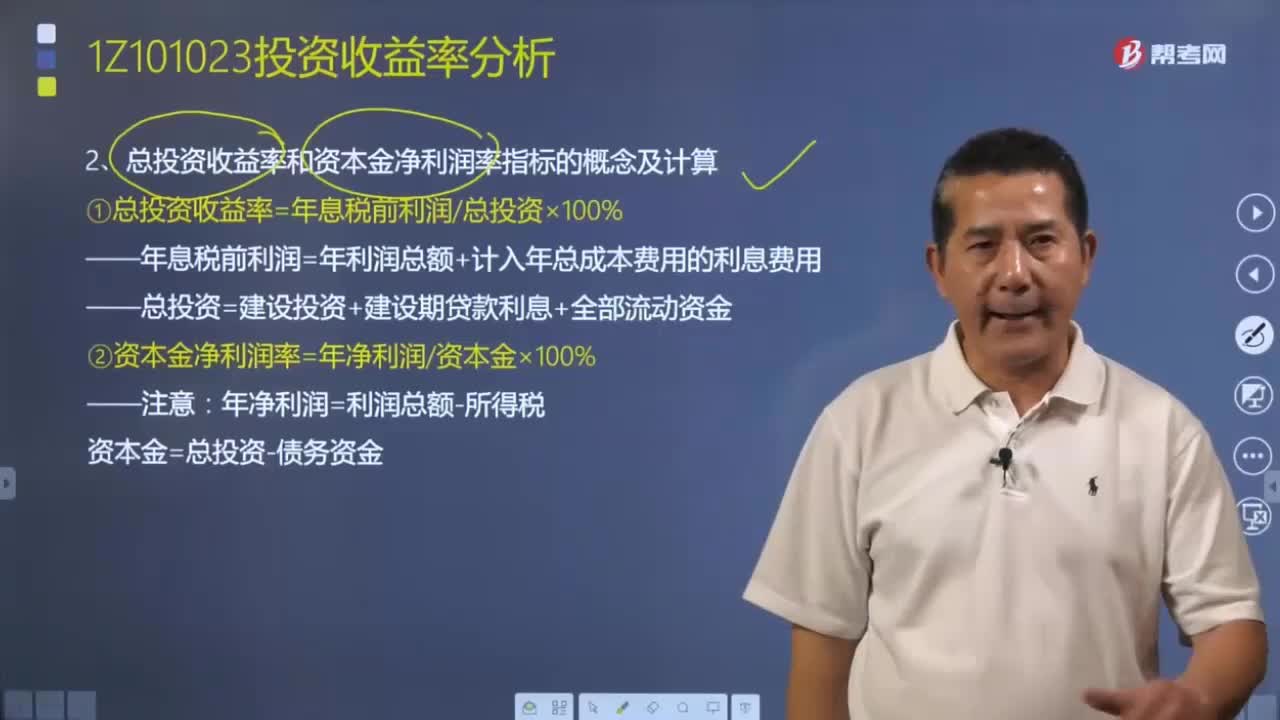

10:14總投資收益率和資本金凈利潤率指標(biāo)應(yīng)該如何計算?:總投資收益率和資本金凈利潤率指標(biāo)應(yīng)該如何計算?年息稅前利潤=年利潤總額+計入年總成本費(fèi)用的利息費(fèi)用,總投資=建設(shè)投資+建設(shè)期貸款利息+全部流動資金,資本金=總投資-債務(wù)資金,【例題·單選題】某投資方案建設(shè)投資(含建設(shè)期利息)為8000萬元,總投資收益率=年息稅前利潤總投資×100%則該方案的資本金凈利潤率為( )【解析】本題的考核點(diǎn)是資本金凈利潤率的計算資本金凈利潤率=凈利潤資本金

08:11

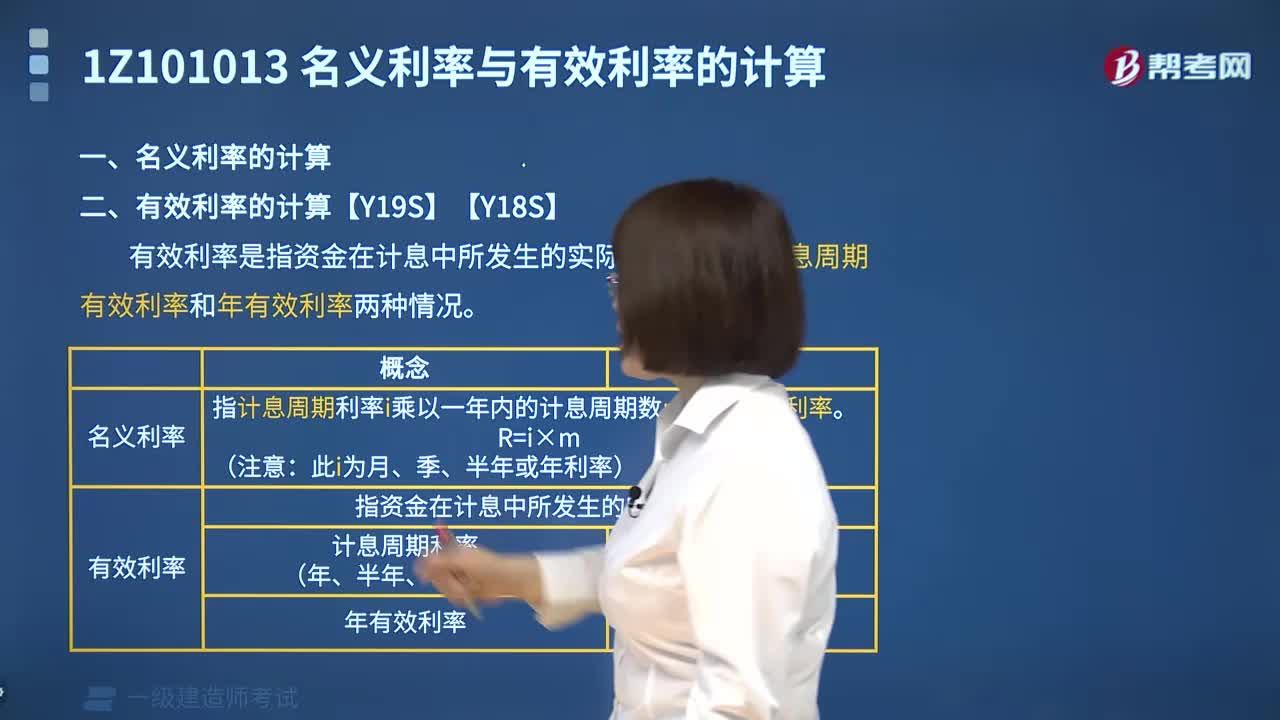

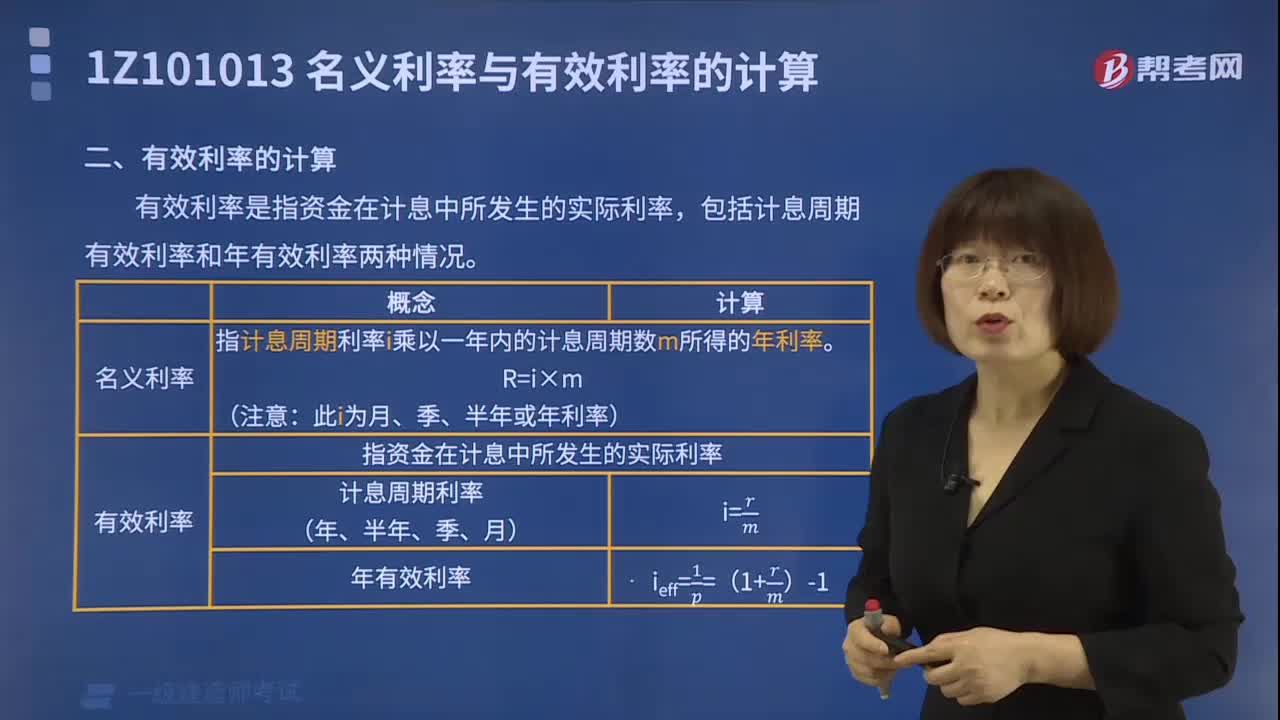

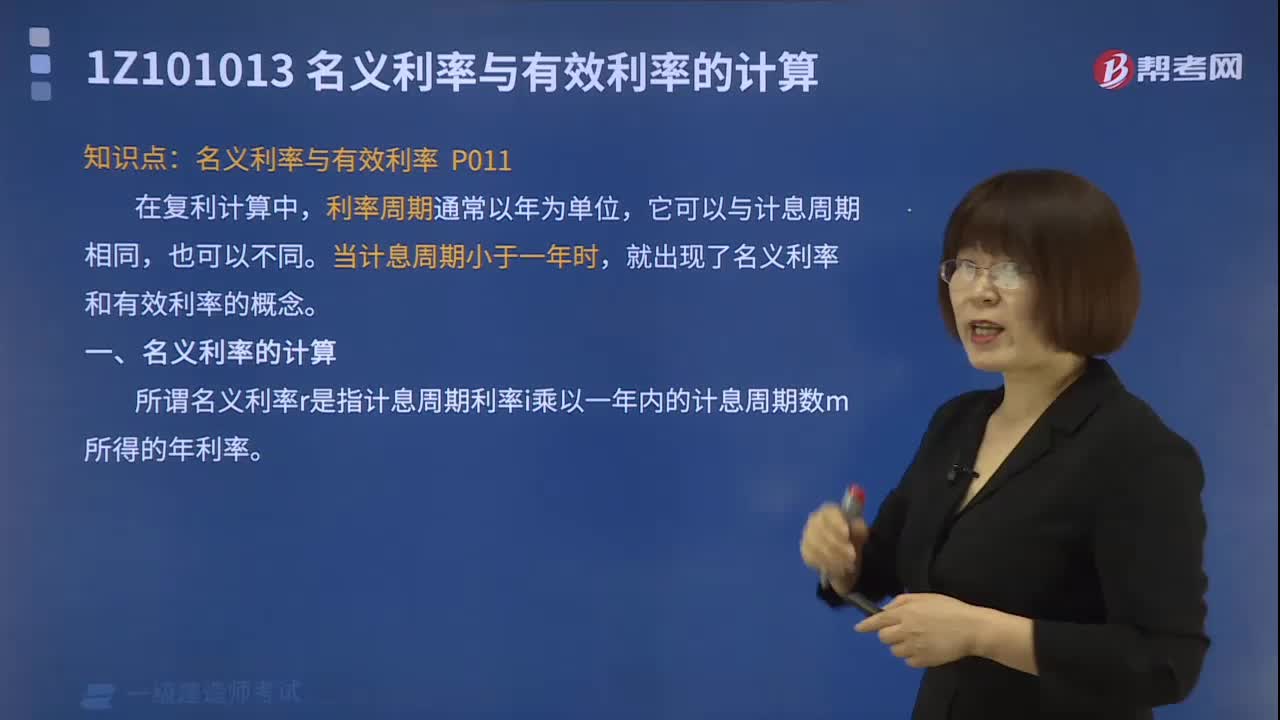

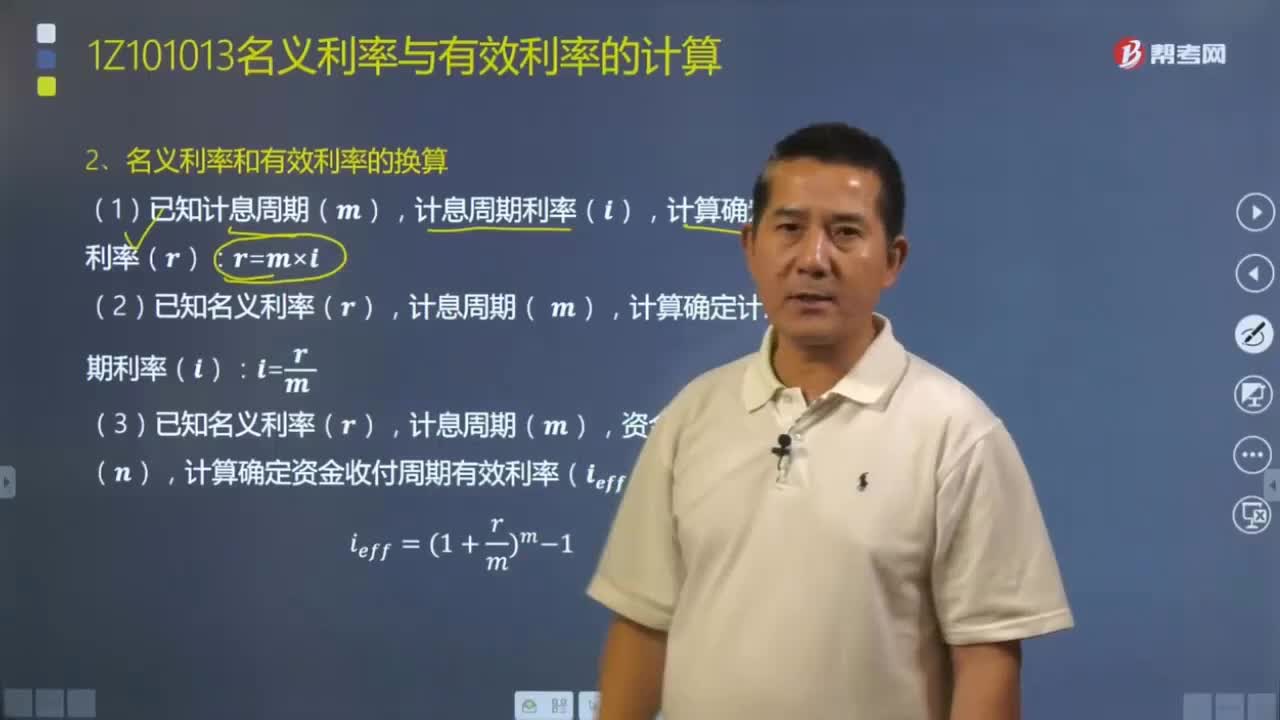

08:11名義利率和有效利率如何進(jìn)行換算?:名義利率和有效利率如何進(jìn)行換算?利率周期通常以年為單位,它可以與計息周期相同,當(dāng)計息周期小于一年時,就出現(xiàn)了名義利率和有效利率的概念。所謂名義利率r是指計息周期利率f乘以一年內(nèi)的計息周期數(shù)m所得的年利率。有效利率是指資金在計息中所發(fā)生的實(shí)際利率,包括計息周期有效利率和年有效利率。計息周期利率(??),計算確定名義利率(??),計算確定計息周期利率(??)計息周期(??)資金收付周期(??)

09:58

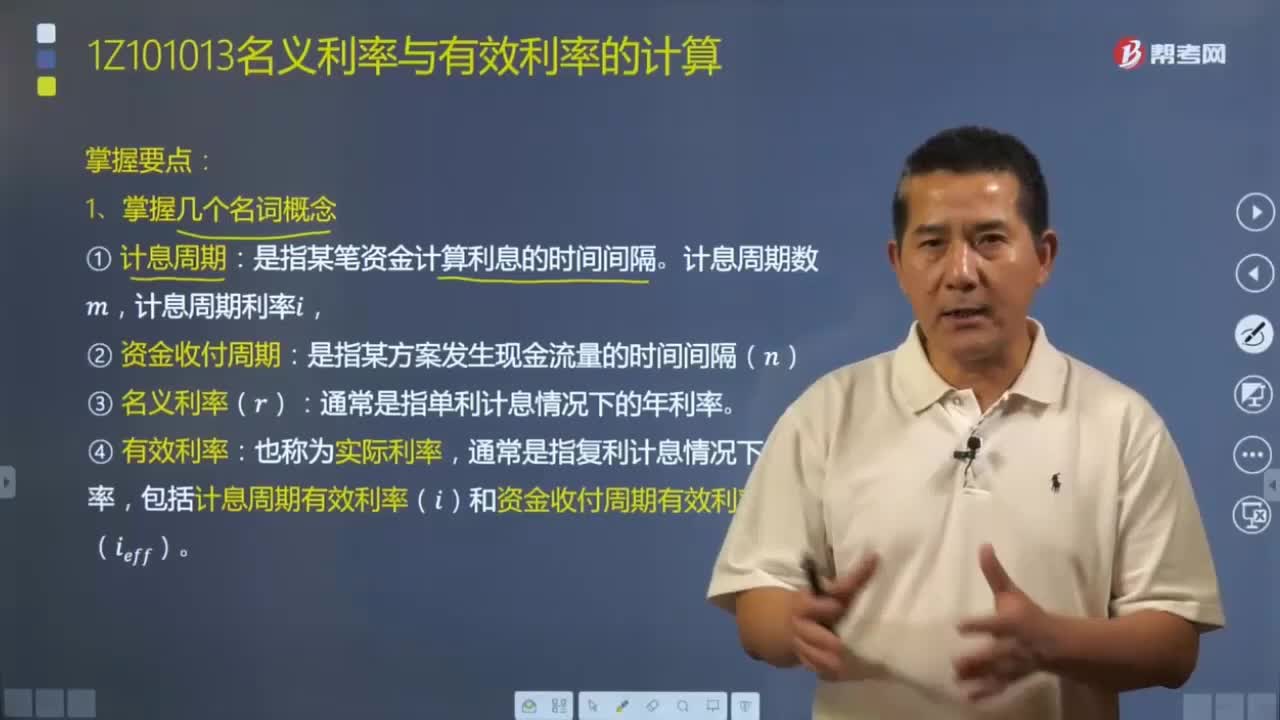

09:58名義利率與有效利率中有哪些需要掌握的名詞概念?:名義利率與有效利率中有哪些需要掌握的名詞概念?計息周期、資金收付周期、名義利率和有效利率。利率周期通常以年為單位,它可以與計息周期相同,就出現(xiàn)了名義利率和有效利率的概念。是指某筆資金計算利息的時間間隔。計息周期數(shù)??,計息周期利率??。(2)資金收付周期:通常是指單利計息情況下的年利率,計息周期利率f乘以一年內(nèi)的計息周期數(shù)m所得的年利率。(4)有效利率:通常是指復(fù)利計息情況下的利率。

09:01

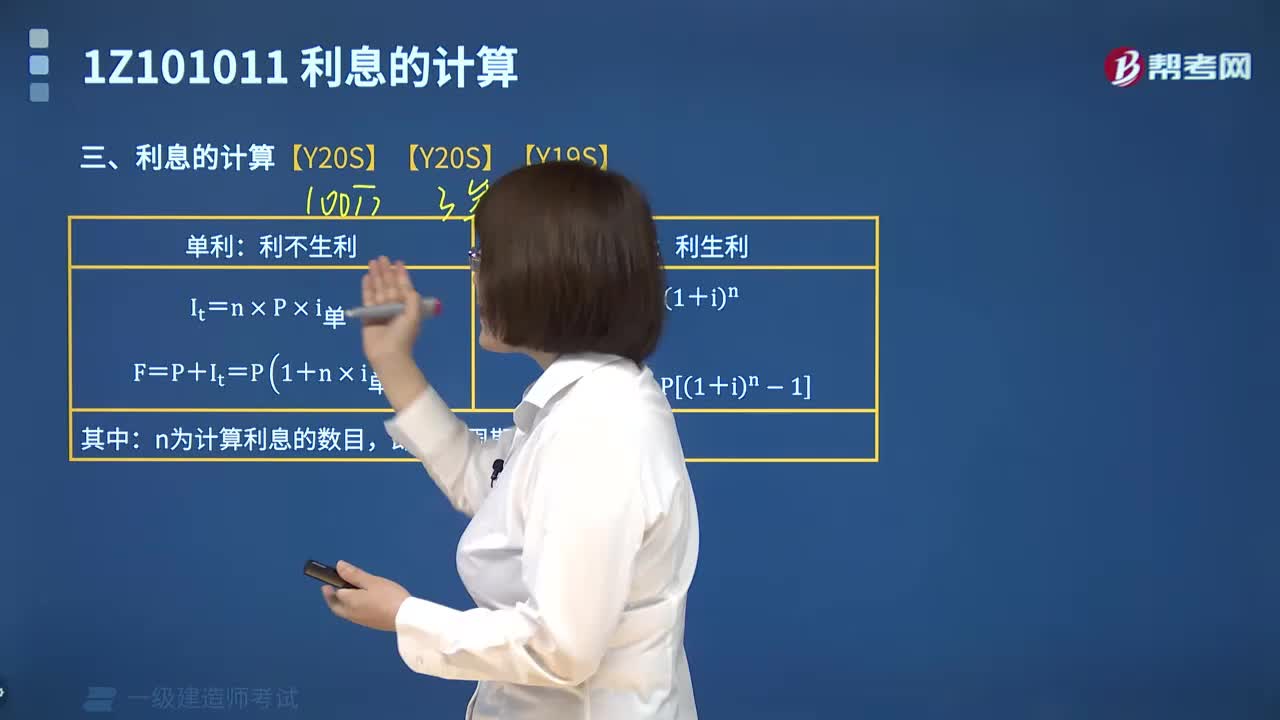

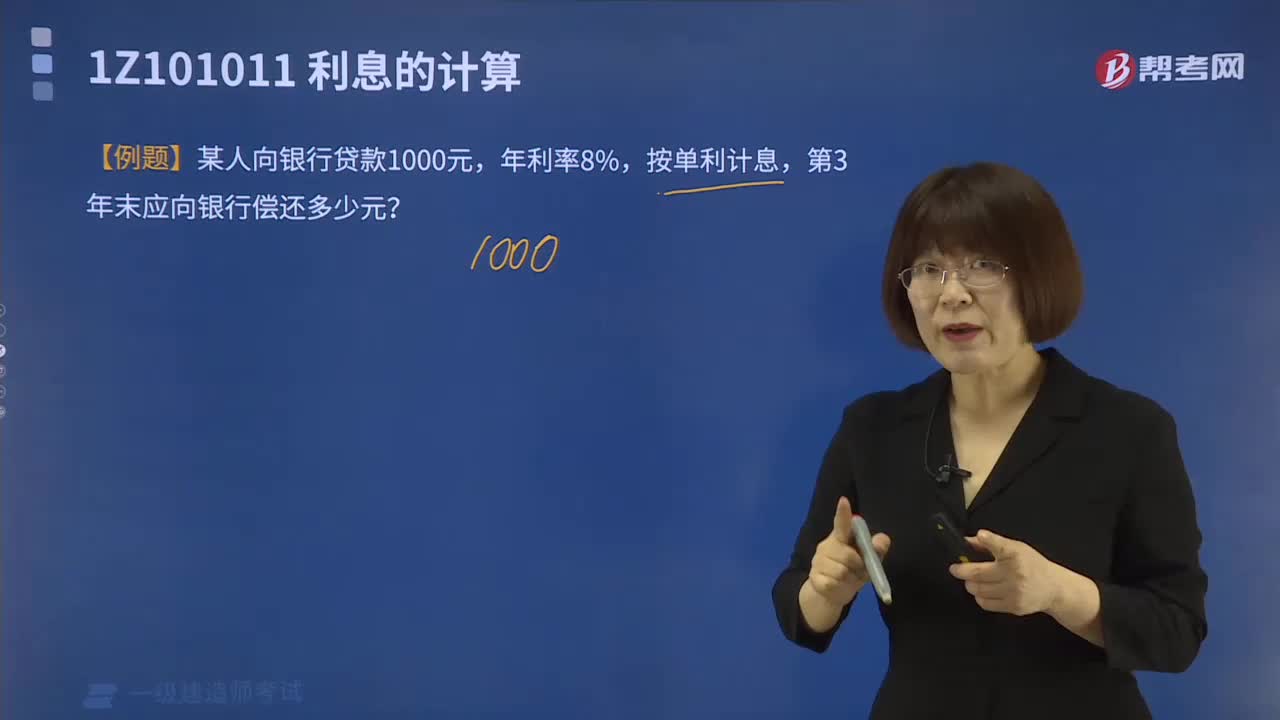

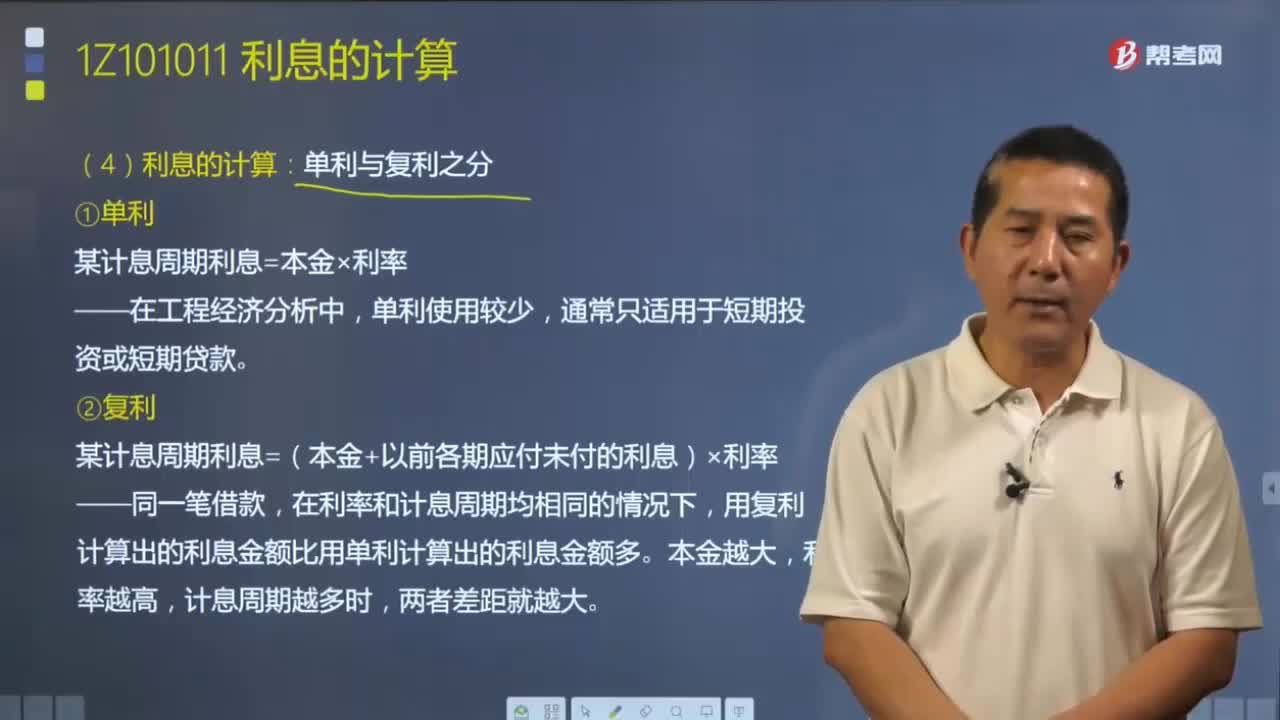

09:01利息應(yīng)該如何計算?:利息應(yīng)該如何計算?利息的計算有單利和復(fù)利之分。單利”(1)單利,某計息周期利息=本金×利率,所謂單利是指在計算利息時,而不計入先前計息周期中所累積增加的利息”的計息方法,某計息周期利息=(本金+以前各期應(yīng)付未付的利息)×利率”所謂復(fù)利是指在計算某一計息周期的利息時“其先前周期上所累積的利息要計算利息”在利率和計息周期均相同的情況下,用復(fù)利計算出的利息金額比用單利計算出的利息金額多。

05:07

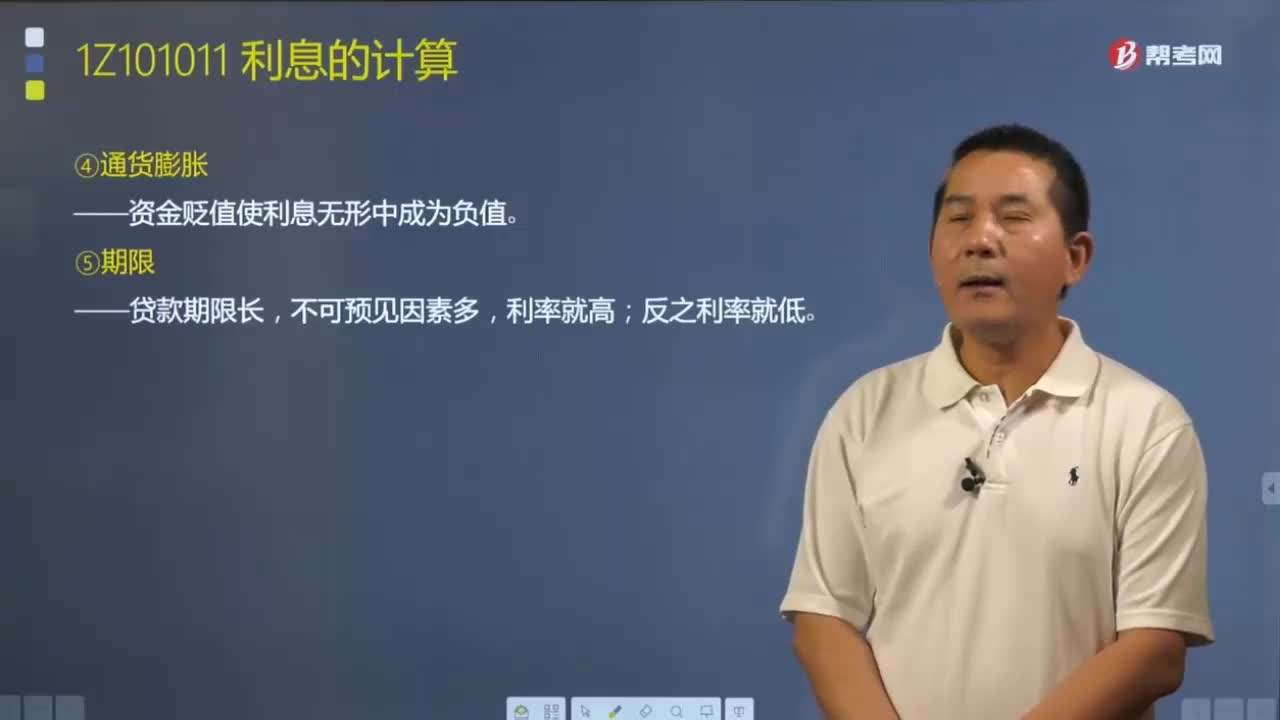

05:07利率高低的決定因素有什么?:社會平均利潤率、金融市場上借貸資本的供求情況、風(fēng)險、通貨膨脹、期限。利率高低的決定因素:利率的高低首先取決于社會平均利潤率的高低。社會平均利潤率是利率的最高界限,利率高低取決于金融市場上借貸資本的供求情況。利率便下降。資金貶值使利息無形中成為負(fù)值。利率就高,【例題·多選題】關(guān)于利率高低影響因素的說法,A.利率的高低首先取決于社會平均利潤率的高低。B.借出資本所承擔(dān)的風(fēng)險越大利率越低利率越高

01:44

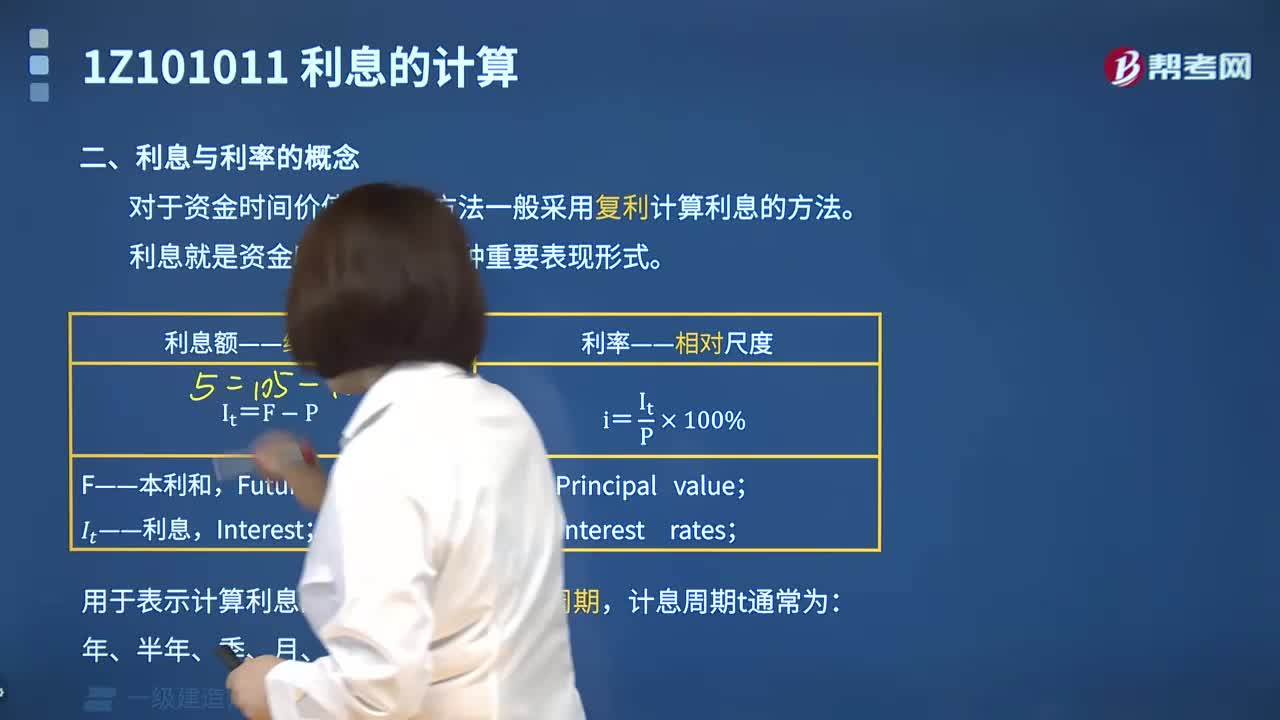

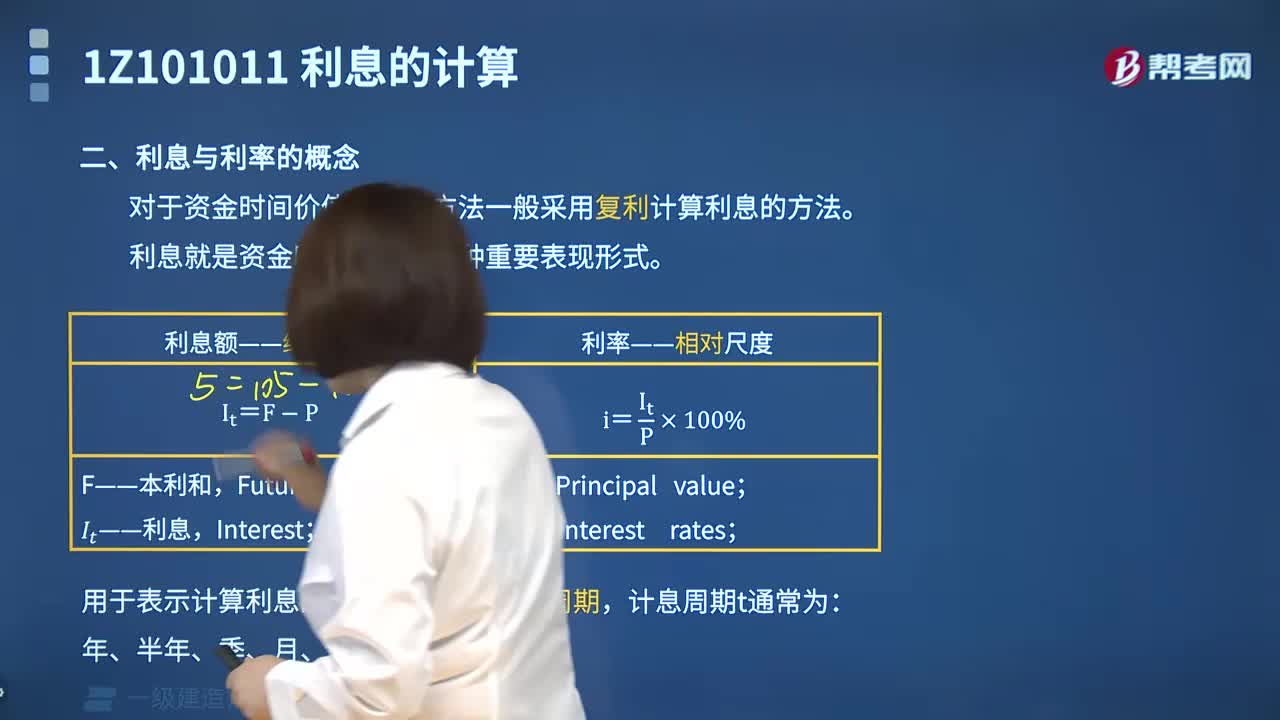

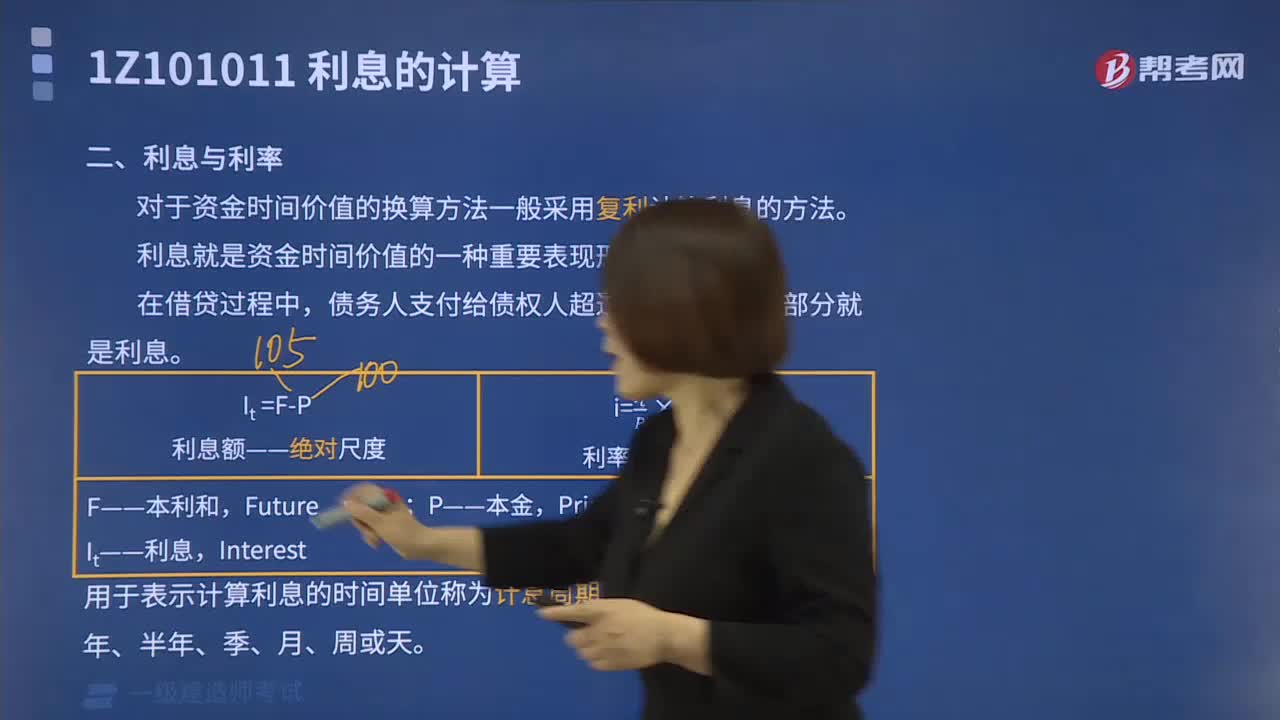

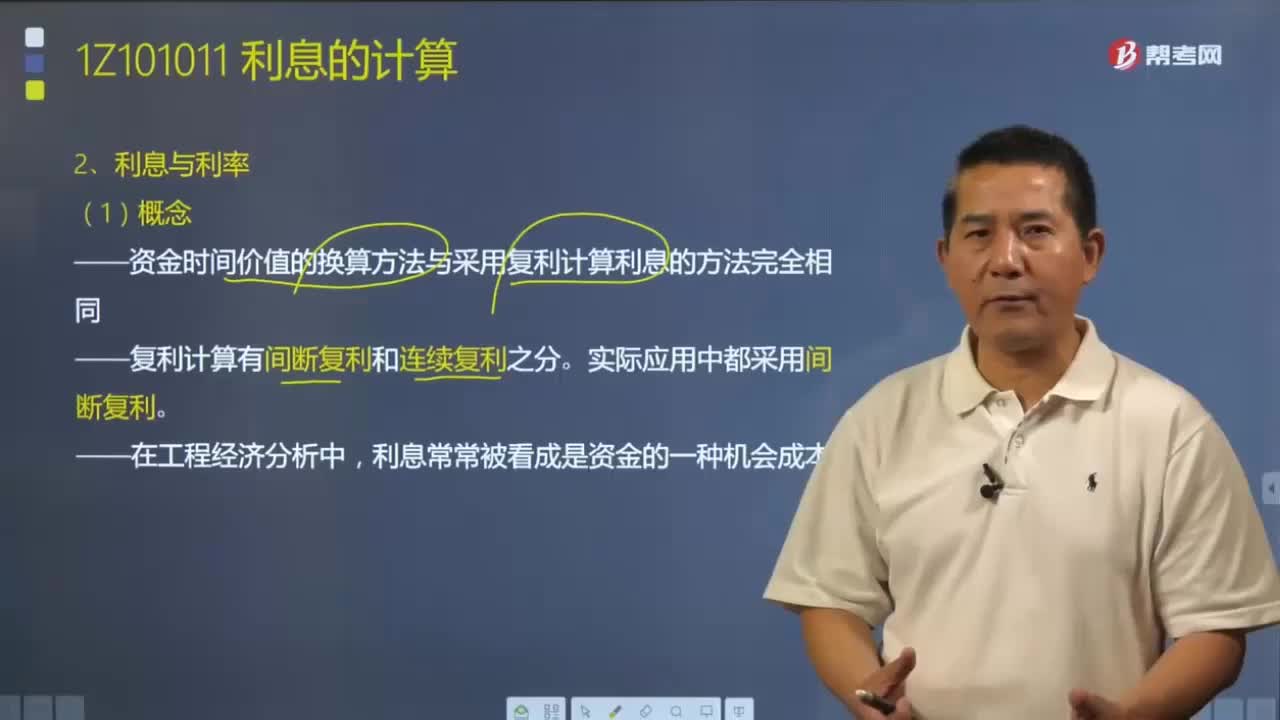

01:44利息與利率分別是指什么?:利息與利率分別是指什么?對于資金時間價值的換算方法一般采用復(fù)利計算利息的方法,因?yàn)槔⒕褪琴Y金時間價值的一種重要表現(xiàn)形式之一。而且通常用利息額的多少作為衡量資金時間價值的絕對尺度,用利率作為衡量資金時間價值的相對尺度。債務(wù)人支付給債權(quán)人超過原借貸金額的部分就是利息,利息是由貸款發(fā)生利潤的一種再分配,利息常常被,利率就是在單位時間內(nèi)所得利息額與原借貸金額之比。利率的定義是從利息的定義中衍生出來的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日