下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

09:28

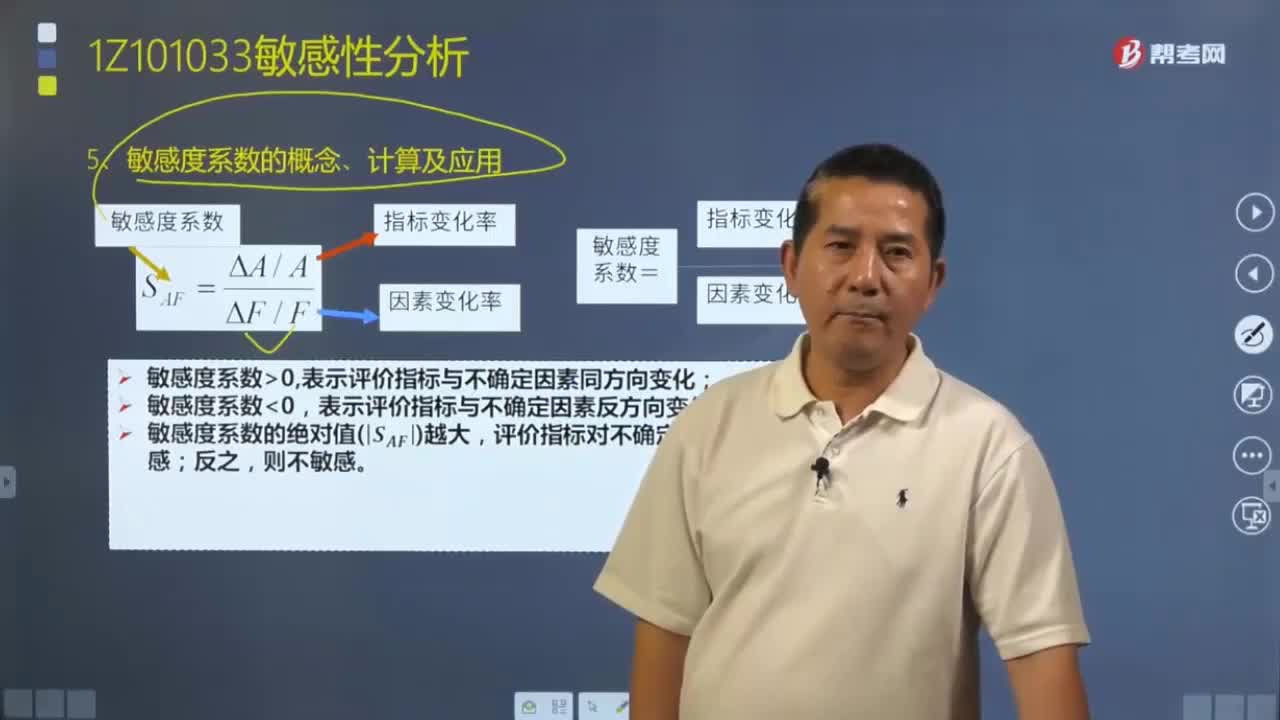

09:28如何計算敏感度系數(shù)?以及敏感度系數(shù)有怎樣的應用?:敏感度系數(shù)表示技術方案經(jīng)濟效果評價指標對不確定因素的敏感程度。(2)SAF0表示評價指標與不確定性因素反方向變化。表明評價指標A對于不確定性因素F越敏感;敏感度系數(shù)提供了各不確定因素變動率與評價指標變動率之間的比例,列示各因素變動率及相應的評價指標值,【例題·單選題】某技術方案經(jīng)濟評價指標對甲、乙、丙三個不確定因素的敏感度系數(shù)分別為-0.1、0.05、0.09。A.經(jīng)濟評價指標對甲因素最敏感。

04:21

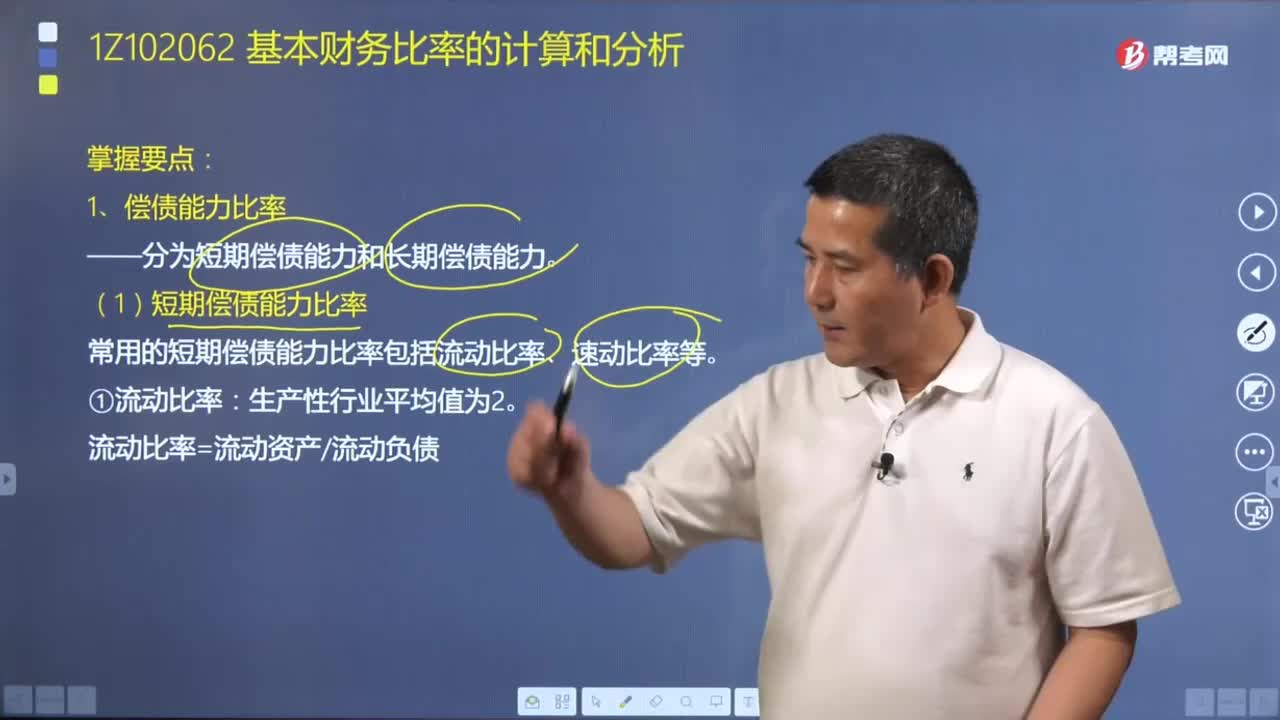

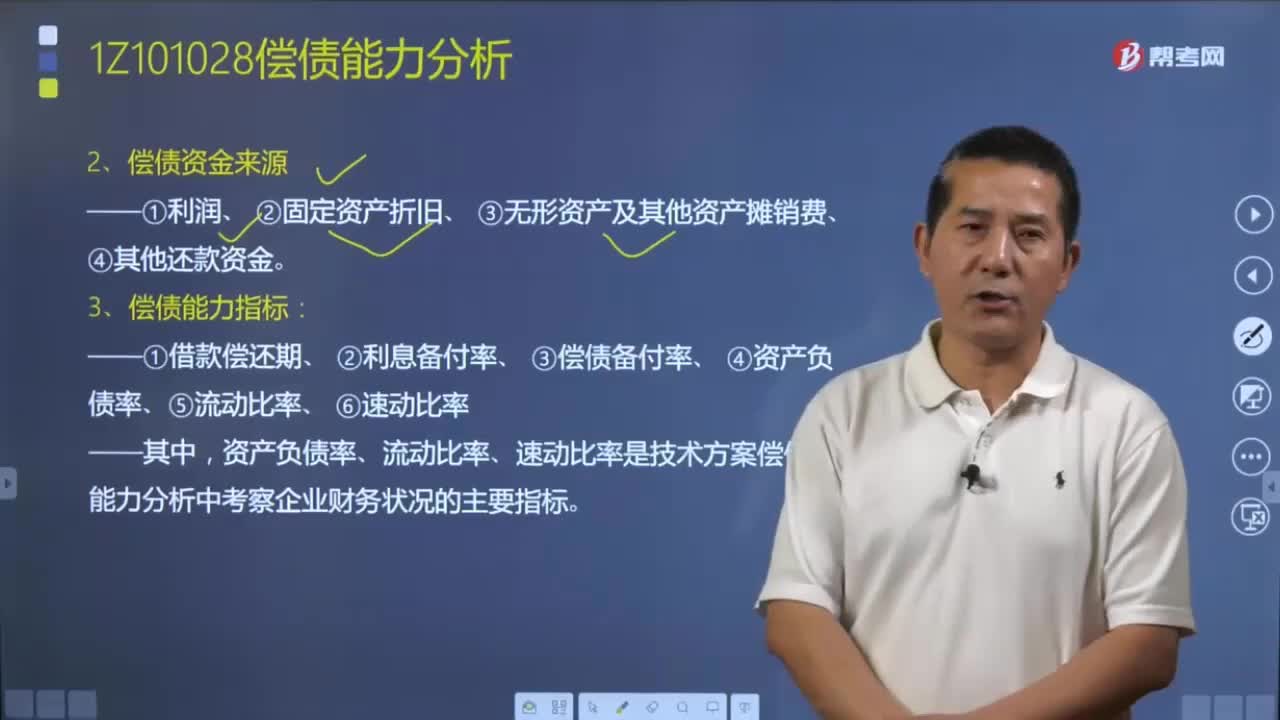

04:21償債資金的來源是什么? 以及償還能力的指標又是什么?:償債能力是指企業(yè)用其資產(chǎn)償還長期債務與短期債務的能力。借款償還期、利息備付率、償債備付率、資產(chǎn)負債率、流動比率和速動比率。資產(chǎn)負債率、流動比率、速動比率是技術方案償債能力分析中考察企業(yè)財務狀況的主要指標。以可作為償還貸款的收益(利潤、折舊、攤銷費及其他收益)來償還技術方案投資借款本金和利息所需要的時間。它是反映技術方案借款償債能力的重要指標:②借款償還期指標適用于那些的不預先給定借款償還期限。

02:36

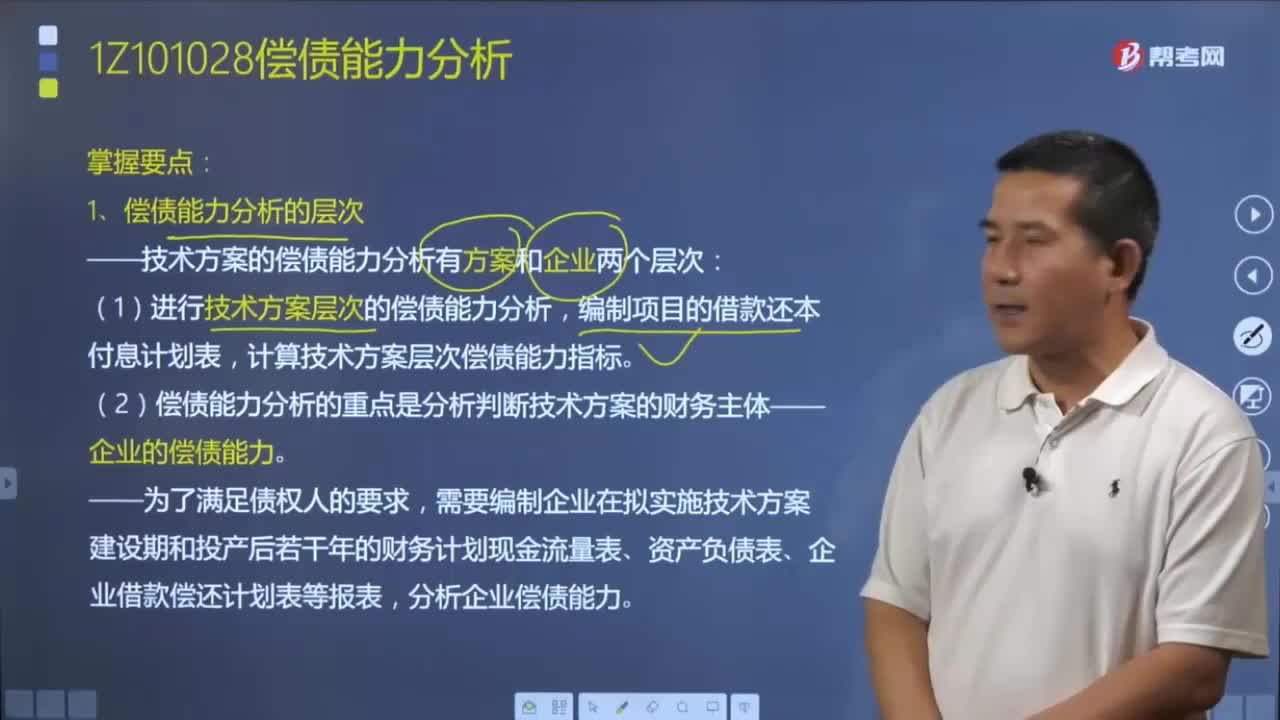

02:36償債能力分析可以分為幾個層次?:技術方案的償債能力分析有可能出現(xiàn)方案和企業(yè)兩個層次。(2)計算得到的技術方案償債能力指標可以表示技術方案自身的各項收益償付債務的能力:計算得到的技術方案層次償債能力指標可以給企業(yè)法人兩種提示;2.企業(yè)層次的償債能力分析,償債能力分析的重點是分析判斷技術方案的財務主體——企業(yè)的償債能力。一般應根據(jù)企業(yè)的整體資產(chǎn)負債結(jié)構(gòu)和償債能力決定信貸取舍。

06:13

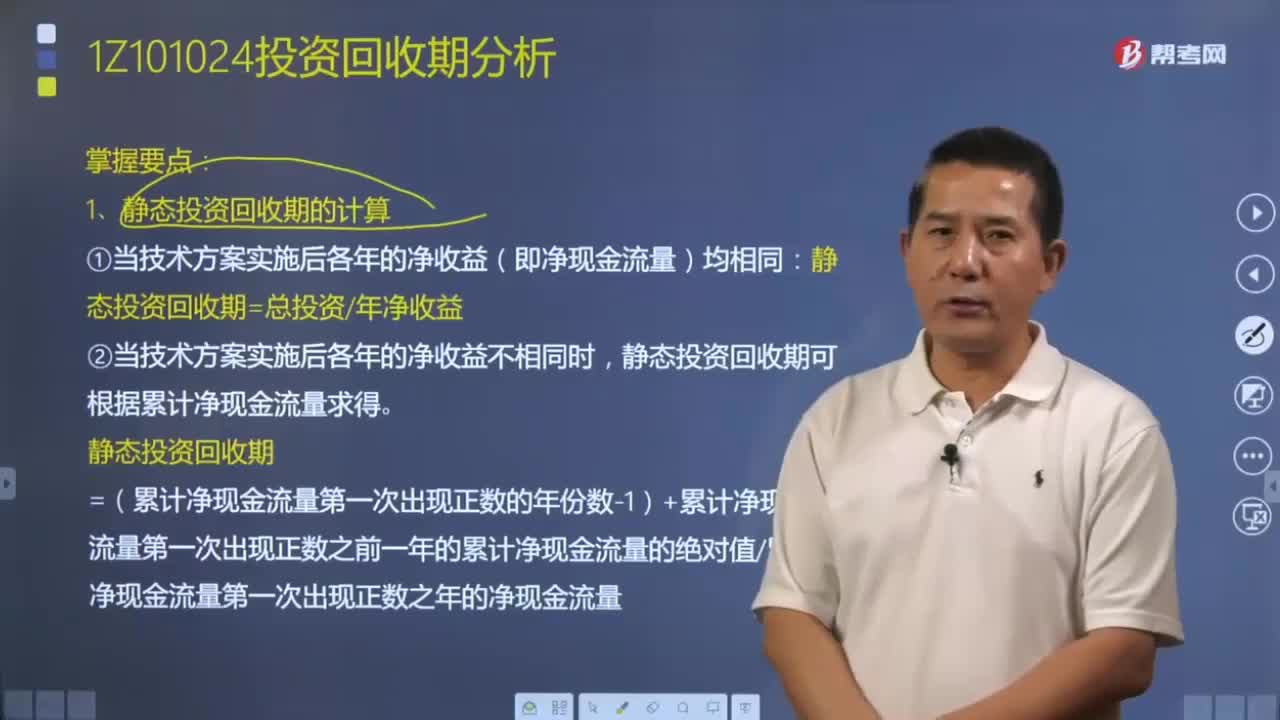

06:13如何計算靜態(tài)投資回收期?:如何計算靜態(tài)投資回收期?是反映技術方案投資回收能力的重要指標,分為靜態(tài)投資回收期和動態(tài)投資回收期,通常只進行技術方案靜態(tài)投資回收期計算分析。靜態(tài)投資回收期可借助技術方案投資現(xiàn)金流量表,①當技術方案實施后各年的凈收益(即凈現(xiàn)金流量)均相同:靜態(tài)投資回收期=總投資年凈收益,②當技術方案實施后各年的凈收益不相同時。靜態(tài)投資回收期可根據(jù)累計凈現(xiàn)金流量求得。

04:50

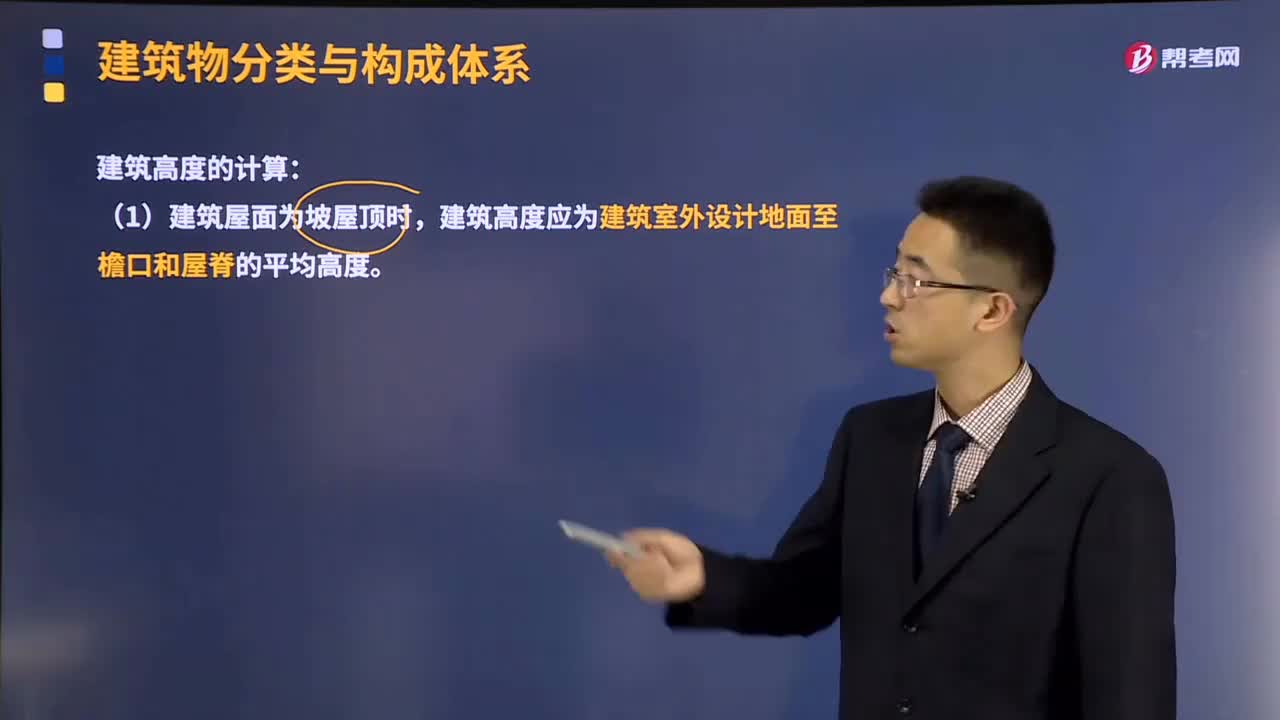

04:50建筑的高度應該如何計算?:建筑的高度應該如何計算?建筑屋面為平屋頂時,建筑高度應為建筑室外設計地面至檐口和屋脊的平均高度。(2)建筑屋面為平屋頂(包括有女兒墻的平屋面)時,建筑高度應為建筑室外設計地面至其屋面面層的高度。可分別計算各自的建筑高度。應按其中建筑高度最大者確定該建筑的建筑高度。(5)局部突出屋面的瞭望塔、冷卻塔、水箱間等輔助用房屋頂平面面積不超過14者。

04:41

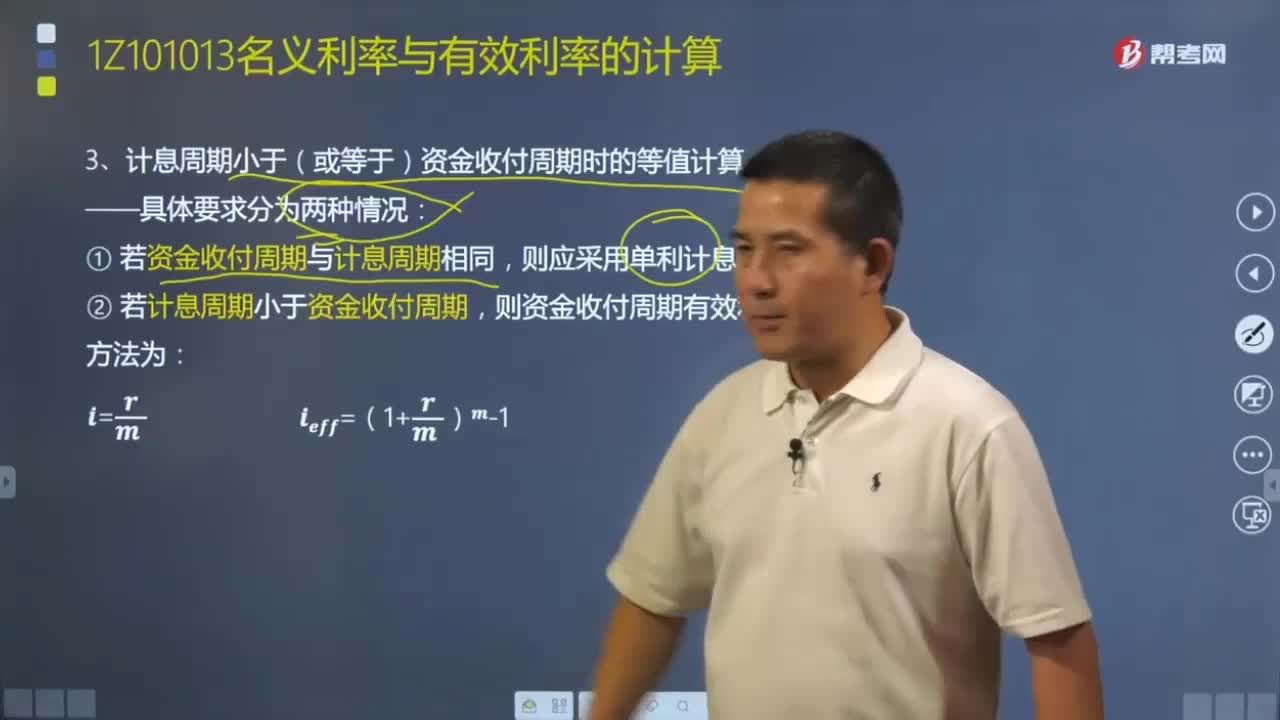

04:41計息周期小于(或等于)資金收付周期時的等值如何計算?:計息周期小于(或等于)資金收付周期時的等值如何計算?當計息周期小于(或等于)資金收付周期時,按收付周期實際利率計算和按計息周期利率計算,只有計息周期與收付周期一致時才能按計息期利率計算,只能用收付周期實際利率來計算。計息周期小于(或等于)資金收付周期時的等值計算具體要求分為兩種情況:(1)若資金收付周期與計息周期相同,(2)若計息周期小于資金收付周期,則資金收付周期有效利率計算方法為:

10:14

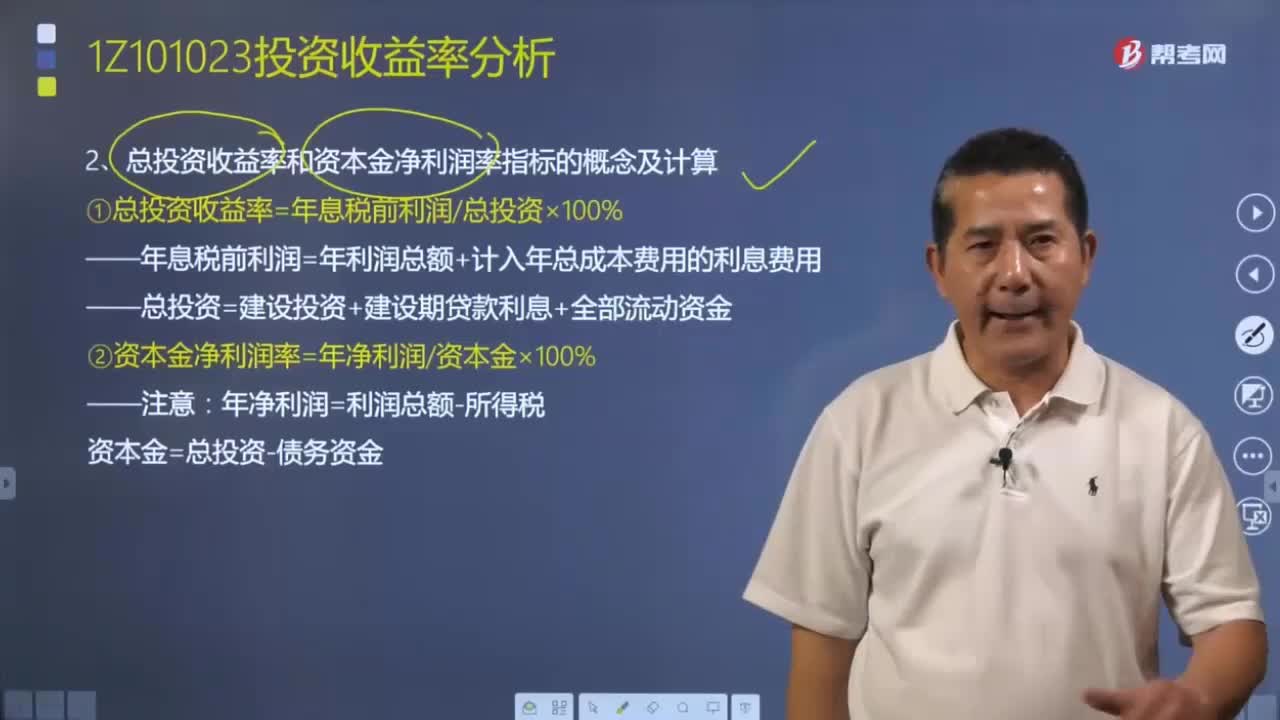

10:14總投資收益率和資本金凈利潤率指標應該如何計算?:總投資收益率和資本金凈利潤率指標應該如何計算?年息稅前利潤=年利潤總額+計入年總成本費用的利息費用,總投資=建設投資+建設期貸款利息+全部流動資金,資本金=總投資-債務資金,【例題·單選題】某投資方案建設投資(含建設期利息)為8000萬元,總投資收益率=年息稅前利潤總投資×100%則該方案的資本金凈利潤率為( )【解析】本題的考核點是資本金凈利潤率的計算資本金凈利潤率=凈利潤資本金

02:08

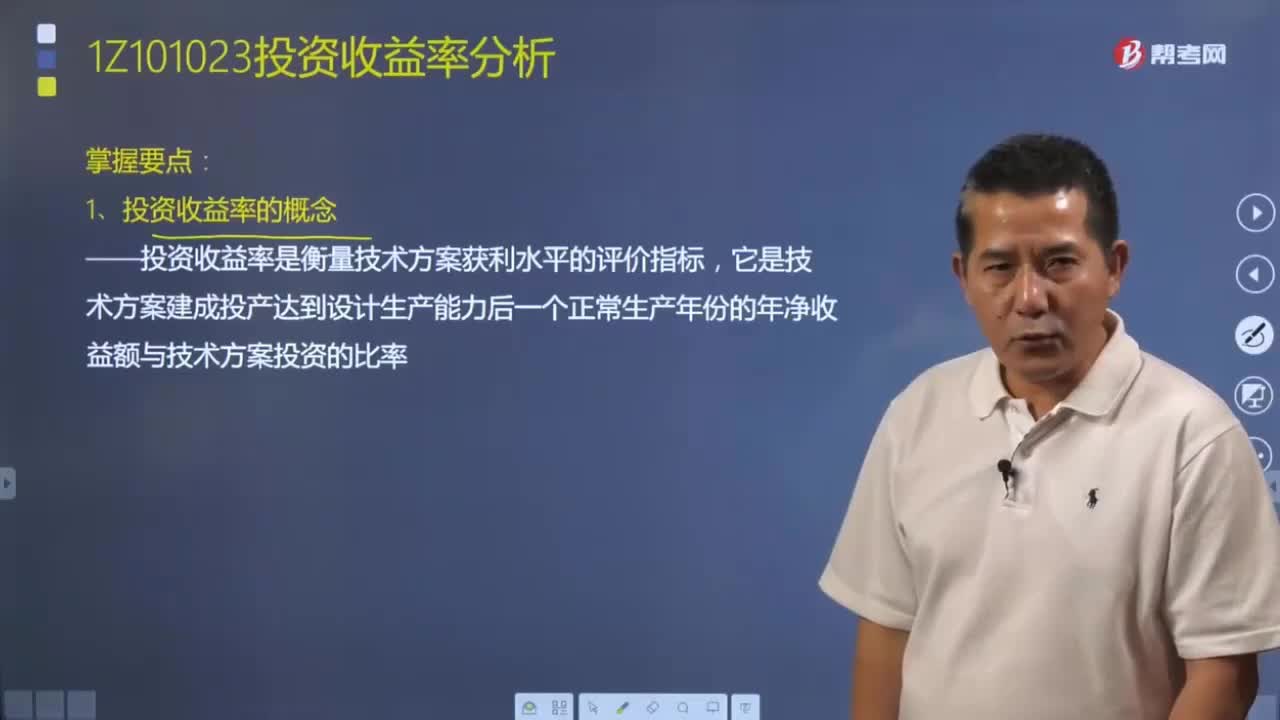

02:08如何理解投資收益率的概念?:投資收益率是衡量技術方案獲利水平的評價指標,它是技術方案建成投產(chǎn)達到設計生產(chǎn)能力后一個正常生產(chǎn)年份的年凈收益額與技術方案投資的比率。投資收益率表明技術方案在正常生產(chǎn)年份中,對生產(chǎn)期內(nèi)各年的凈收益額變化幅度較大的技術方案,可計算生產(chǎn)期年平均凈收益額與技術方案投資的比率。總投資收益率是用來衡量整個技術方案的獲利能力,要求技術方案的總投資收益率應大于行業(yè)的平均投資收益率,總投資收益率越高。

08:11

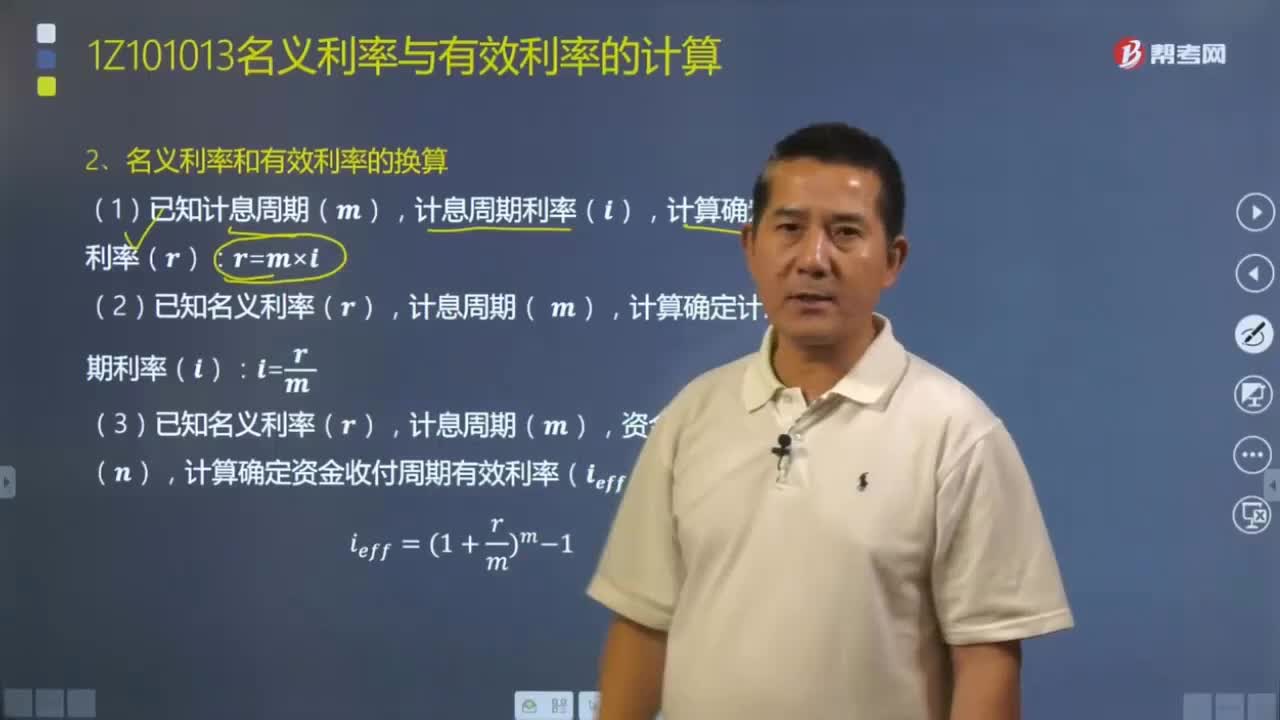

08:11名義利率和有效利率如何進行換算?:名義利率和有效利率如何進行換算?利率周期通常以年為單位,它可以與計息周期相同,當計息周期小于一年時,就出現(xiàn)了名義利率和有效利率的概念。所謂名義利率r是指計息周期利率f乘以一年內(nèi)的計息周期數(shù)m所得的年利率。有效利率是指資金在計息中所發(fā)生的實際利率,包括計息周期有效利率和年有效利率。計息周期利率(??),計算確定名義利率(??),計算確定計息周期利率(??)計息周期(??)資金收付周期(??)

23:21

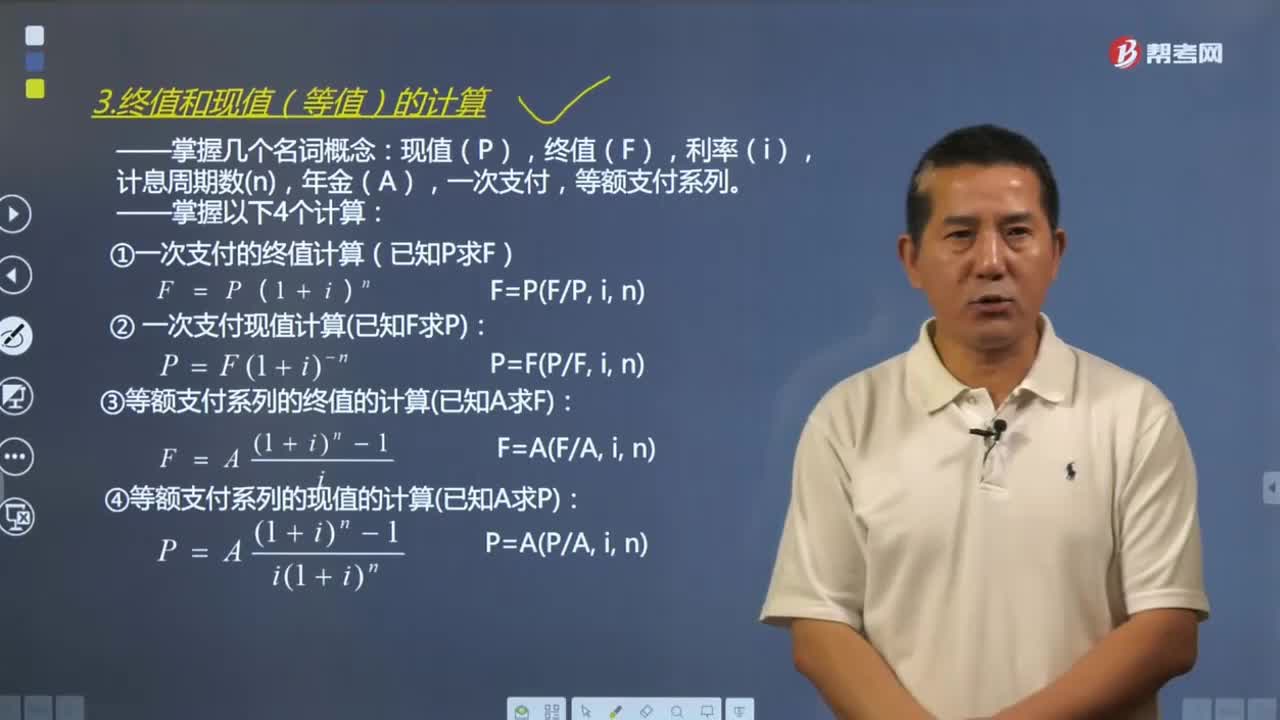

23:21終值和現(xiàn)值(等值)應該如何計算?:終值和現(xiàn)值(等值)應該如何計算?資金等值計算公式和復利計算公式的形式是相同的。常用的等值計算公式主要有終值和現(xiàn)值計算公式。現(xiàn)值(P),終值(F),一次支付情形的復利計算式是復利計算的基本公式。(1)一次支付的終值計算(已知P求F):(2)一次支付現(xiàn)值計算已知F求P,(3)等額支付系列的終值的計算已知A求F,(4)等額支付系列的現(xiàn)值的計算已知A求P。

09:01

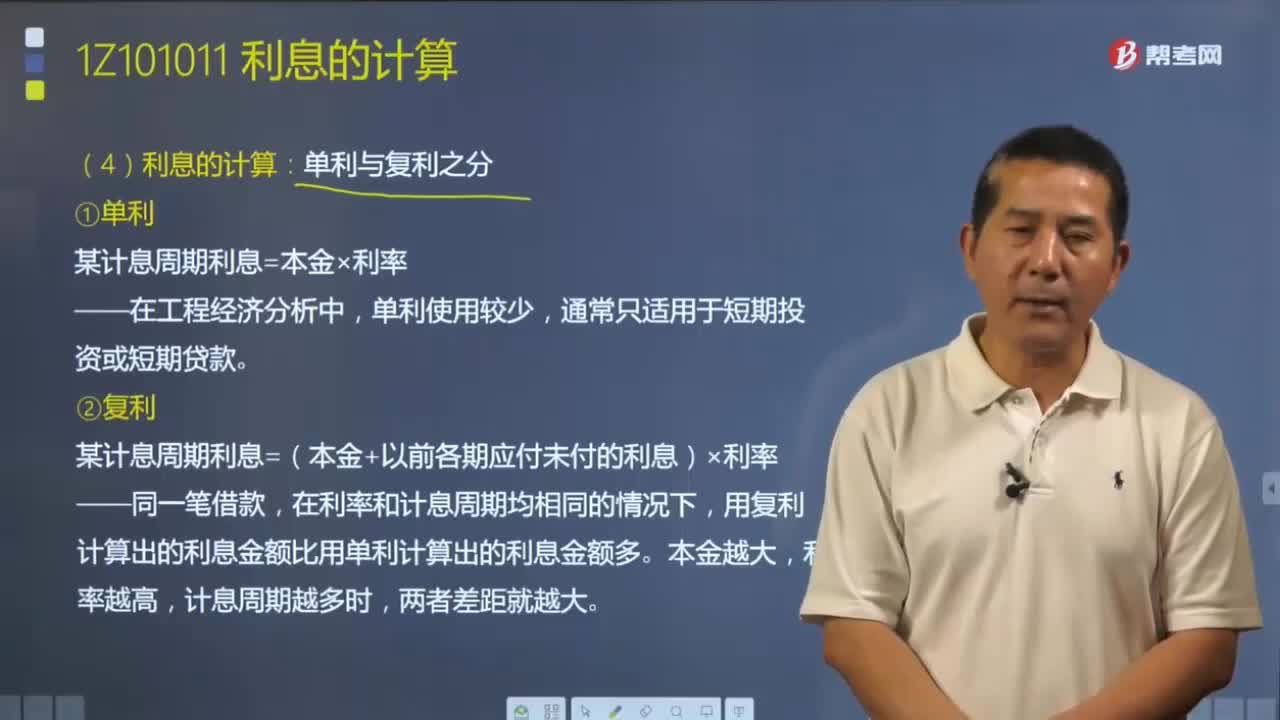

09:01利息應該如何計算?:利息應該如何計算?利息的計算有單利和復利之分。單利”(1)單利,某計息周期利息=本金×利率,所謂單利是指在計算利息時,而不計入先前計息周期中所累積增加的利息”的計息方法,某計息周期利息=(本金+以前各期應付未付的利息)×利率”所謂復利是指在計算某一計息周期的利息時“其先前周期上所累積的利息要計算利息”在利率和計息周期均相同的情況下,用復利計算出的利息金額比用單利計算出的利息金額多。

07:42

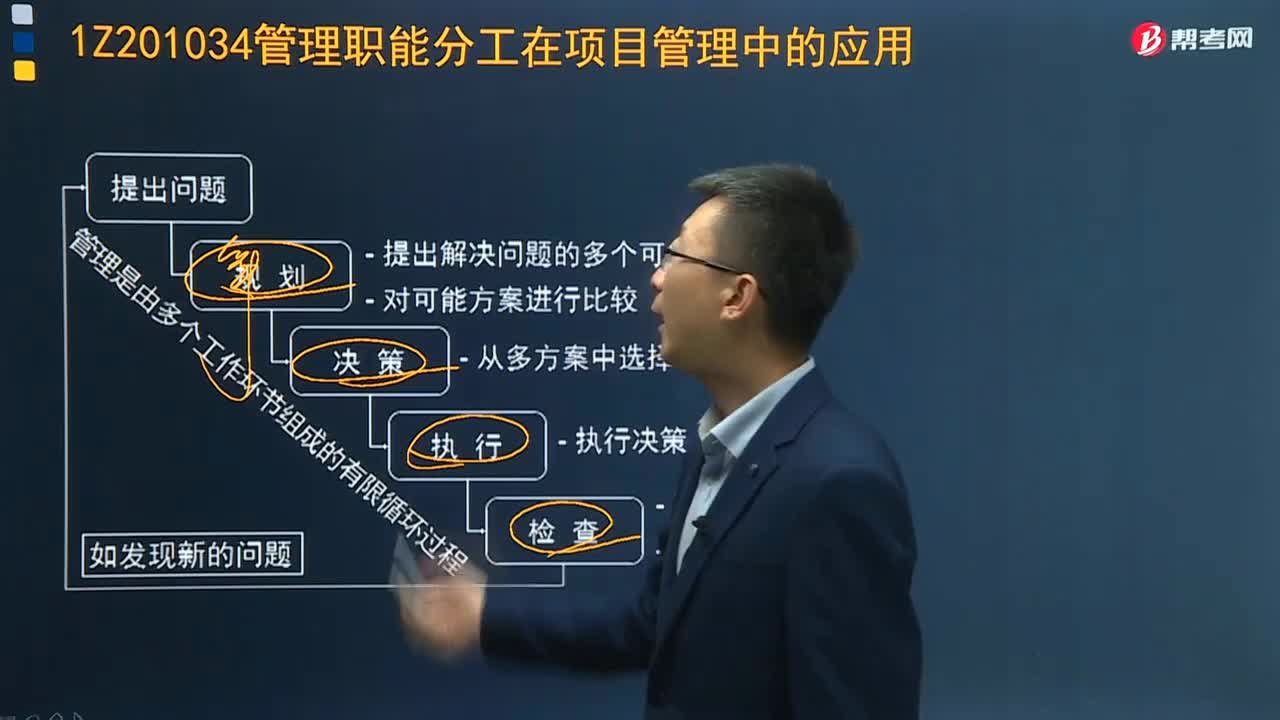

07:42管理職能分工在項目管理中如何應用?:業(yè)主方和項目各參與方都應該編制各自的項目管理職能分工表,管理職能分工表是用表的形式反映項目管理班子內(nèi)部項目經(jīng)理、各工作部門和各工作崗位對各項工作任務的項目管理職能分工。如使用管理職能分工表還不足以明確每個工作部門的管理職能,A.項目管理職能分工表反映項目管理班子內(nèi)部對各項工作任務管理職能分工B.業(yè)主方和項目各參與方應編制統(tǒng)一的項目管理職能分工C.管理職能分工表不適用于企業(yè)管理

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日