下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:31

00:31耕地占用稅稅率是多少?:耕地占用稅稅率是多少?耕地占用稅實(shí)行定額稅率。耕地占用稅根據(jù)不同地區(qū)的人均耕地面積和經(jīng)濟(jì)發(fā)展情況實(shí)行有地區(qū)差別的幅度稅額標(biāo)準(zhǔn)。耕地占用稅以納稅人實(shí)際占用的耕地面積為計(jì)稅依據(jù),按照適用稅額標(biāo)準(zhǔn)計(jì)算應(yīng)納稅額,一次性繳納。

00:28

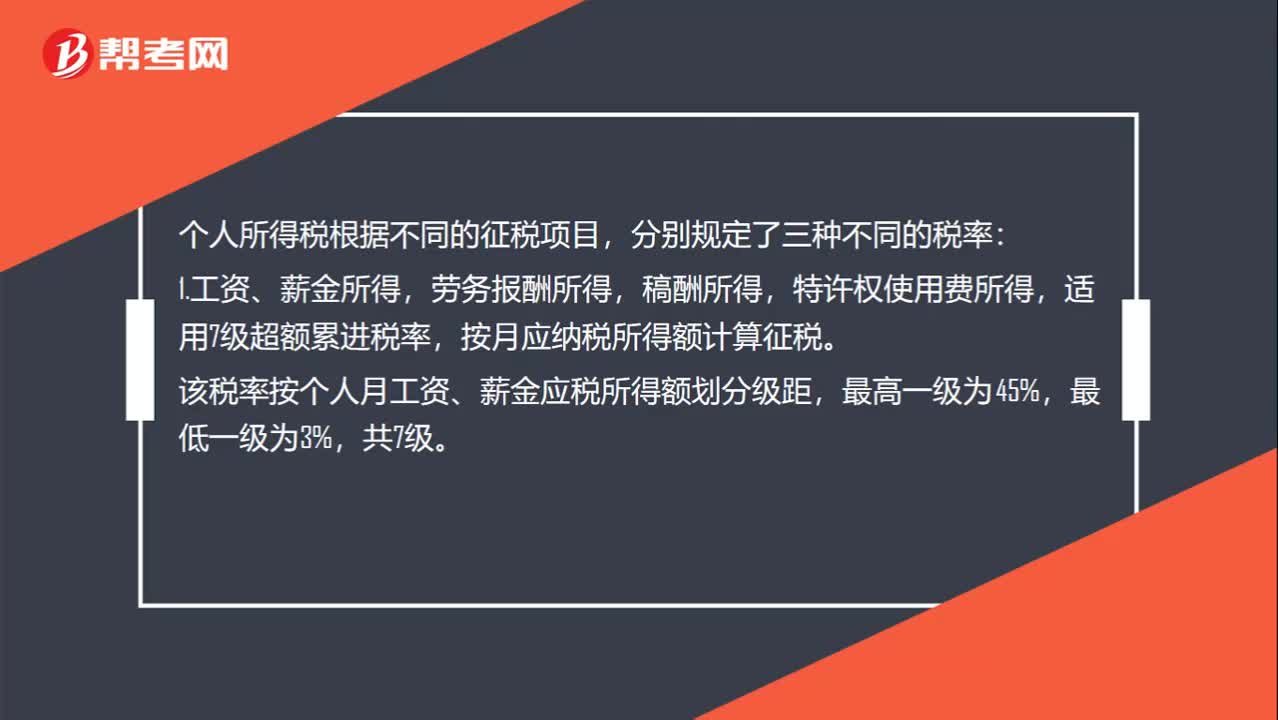

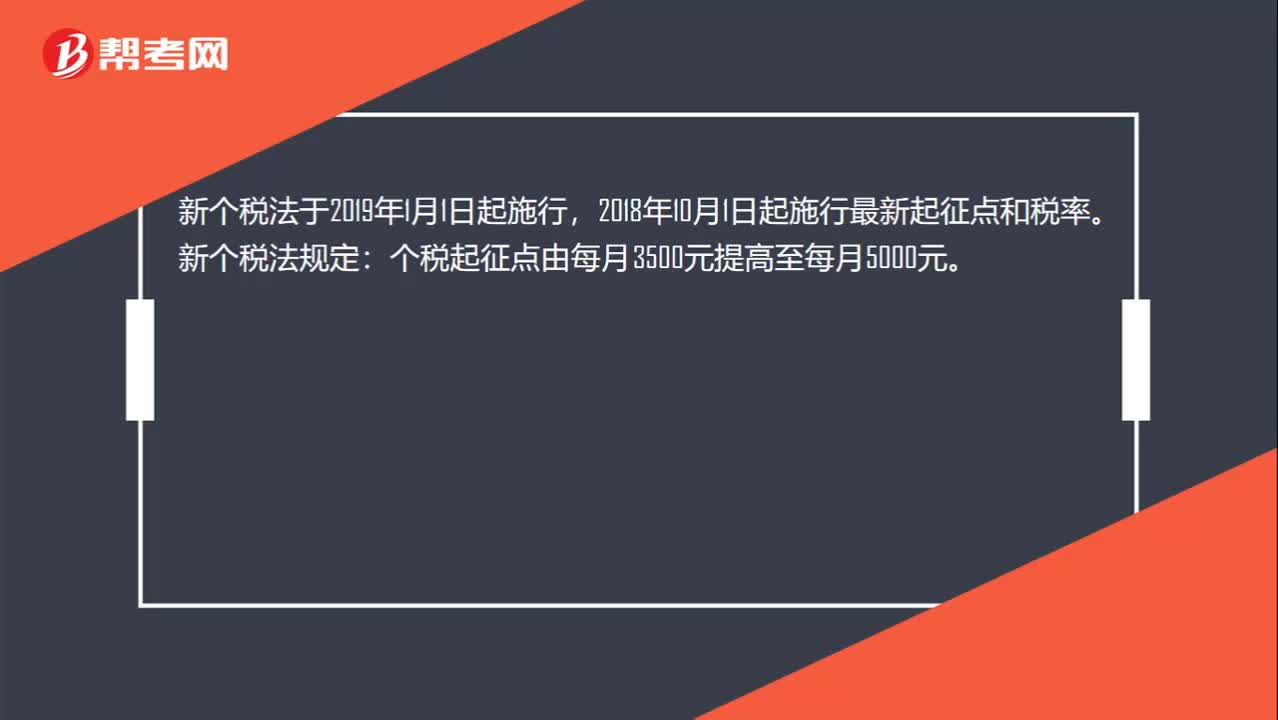

00:28個(gè)人所得稅起征點(diǎn)是多少?:個(gè)人所得稅起征點(diǎn)是多少?新個(gè)稅法于2019年1月1日起施行,2018年10月1日起施行最新起征點(diǎn)和稅率。新個(gè)稅法規(guī)定:個(gè)稅起征點(diǎn)由每月3500元提高至每月5000元。

01:52

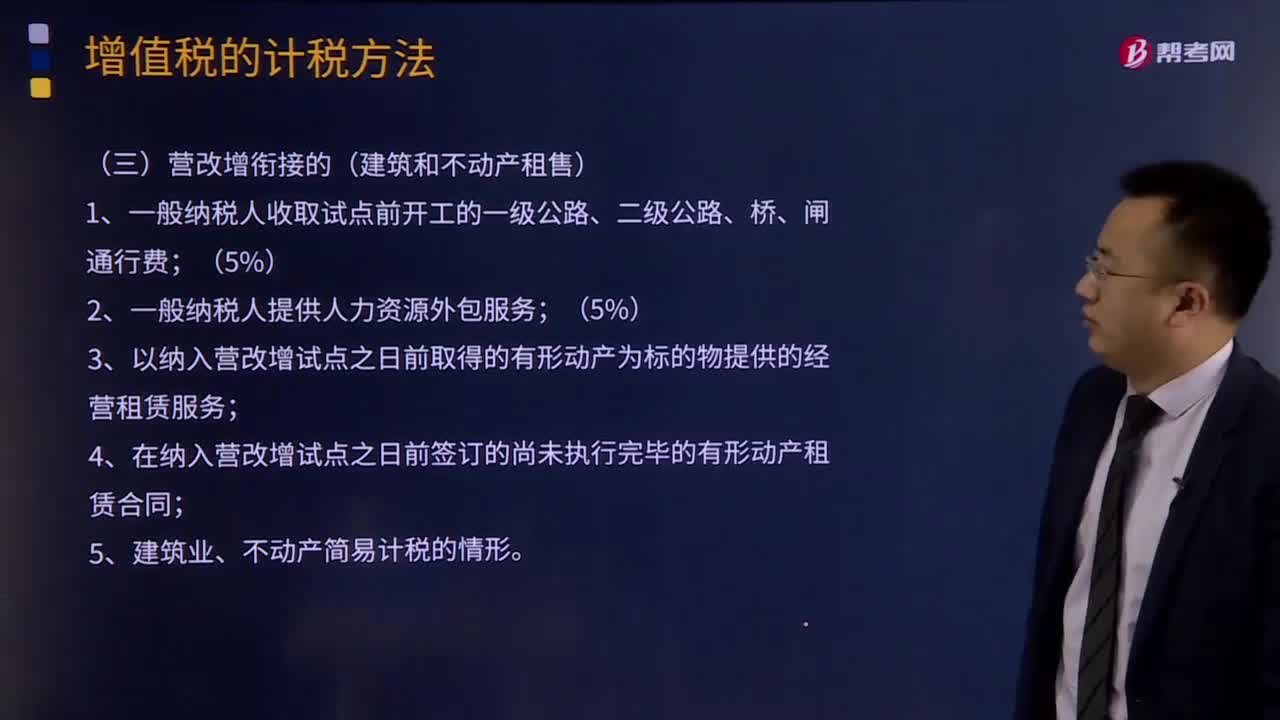

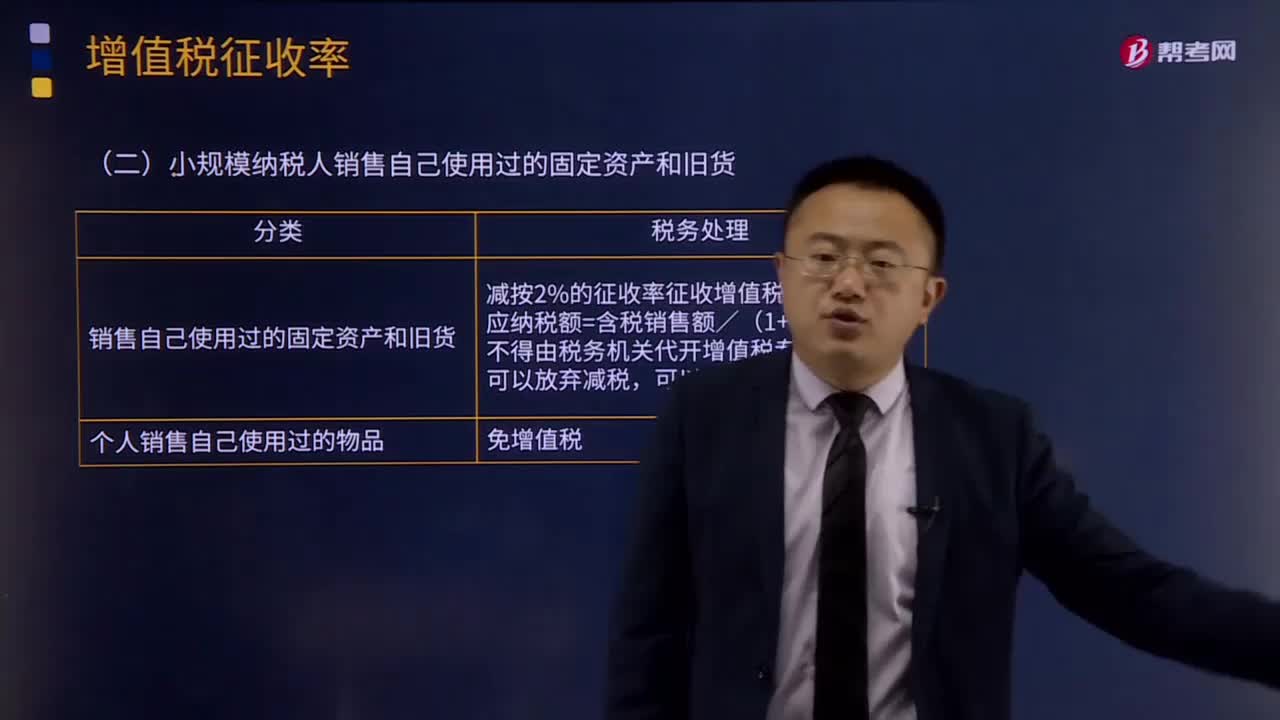

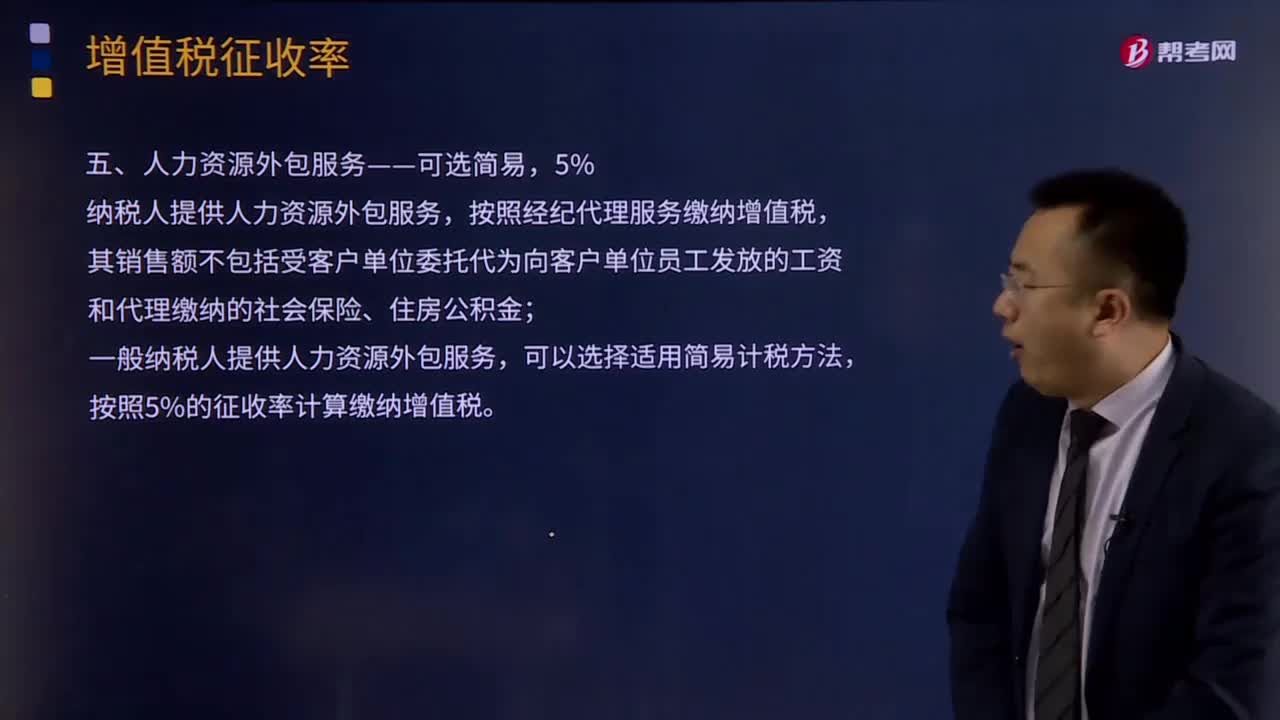

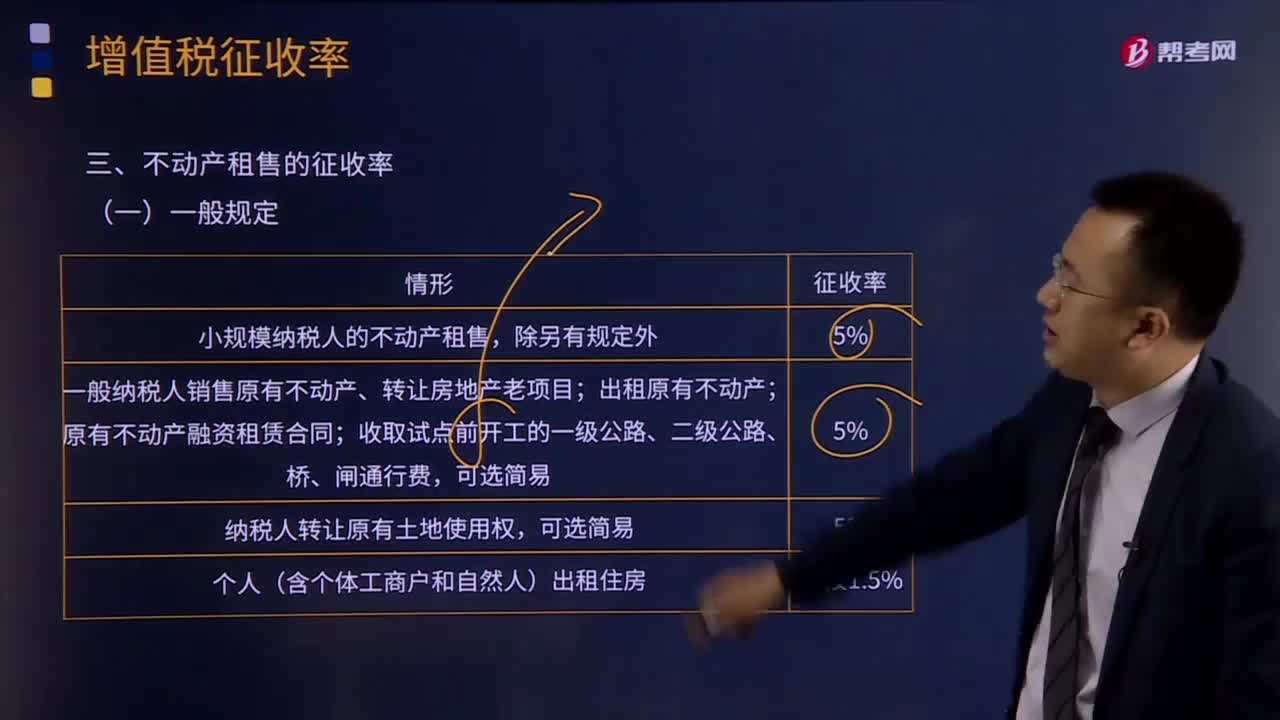

01:52增值稅征收率有哪些規(guī)定?:增值稅是以商品含應(yīng)稅勞務(wù)在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對(duì)商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個(gè)環(huán)節(jié)的新增價(jià)值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅是對(duì)銷售貨物或者提供加工、修理修配勞務(wù)以及進(jìn)口貨物的單位和個(gè)人就其實(shí)現(xiàn)的增值額征收的一個(gè)稅種。適用增值稅小規(guī)模納稅人和一般納稅人按規(guī)定可以選擇簡易計(jì)稅方法計(jì)稅。

02:27

02:27增值稅征收率適用的兩種情況與征收率的整體情況的具體內(nèi)容是什么?:增值稅征收率適用的兩種情況與征收率的整體情況的具體內(nèi)容是什么?(一)增值稅征收率適用的兩種情況,小規(guī)模納稅人是指年銷售額在規(guī)定標(biāo)準(zhǔn)以下。不能按規(guī)定報(bào)送有關(guān)稅務(wù)資料的增值稅納稅人,難以按增值稅稅率計(jì)稅和使用增值稅專用抵扣進(jìn)項(xiàng)稅額,因此實(shí)行按銷售額與征收率計(jì)算應(yīng)納稅額的建議辦法。小規(guī)模納稅人增值稅征收率一律調(diào)整為3%:2.增值稅一般納稅人發(fā)生應(yīng)稅行為按規(guī)定可以簡易計(jì)稅或可以選擇簡易計(jì)稅的。

00:34

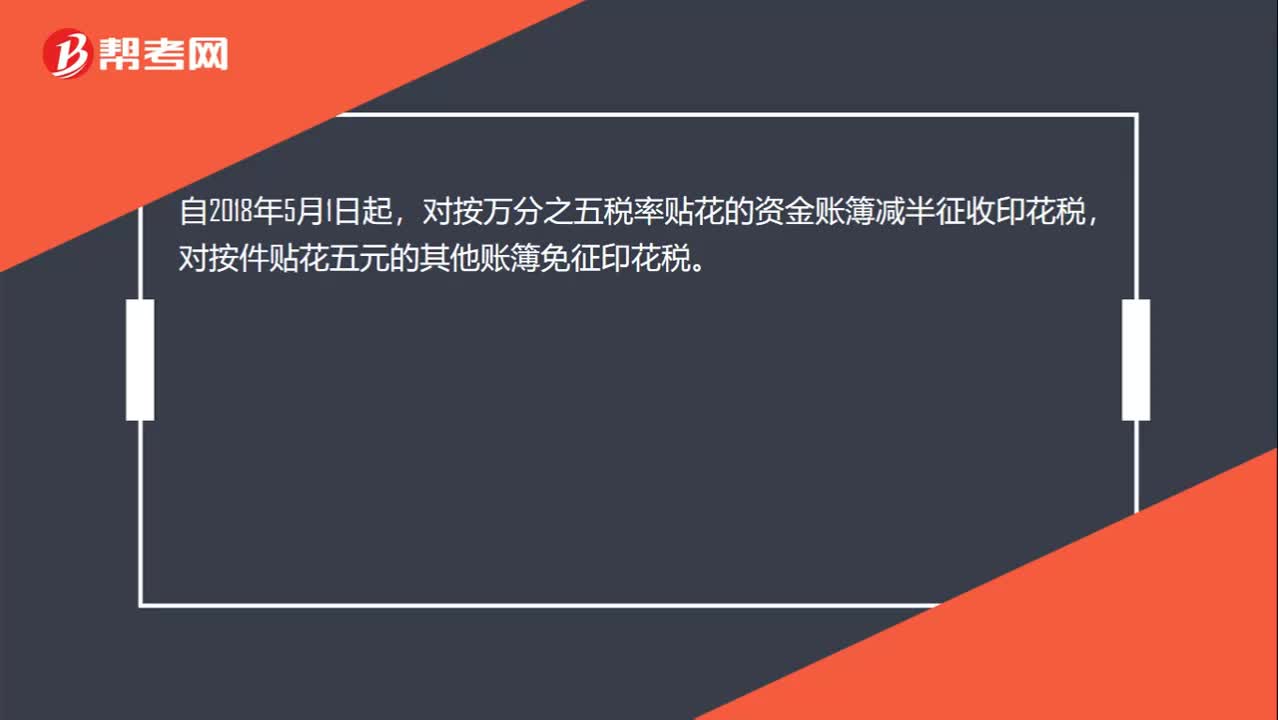

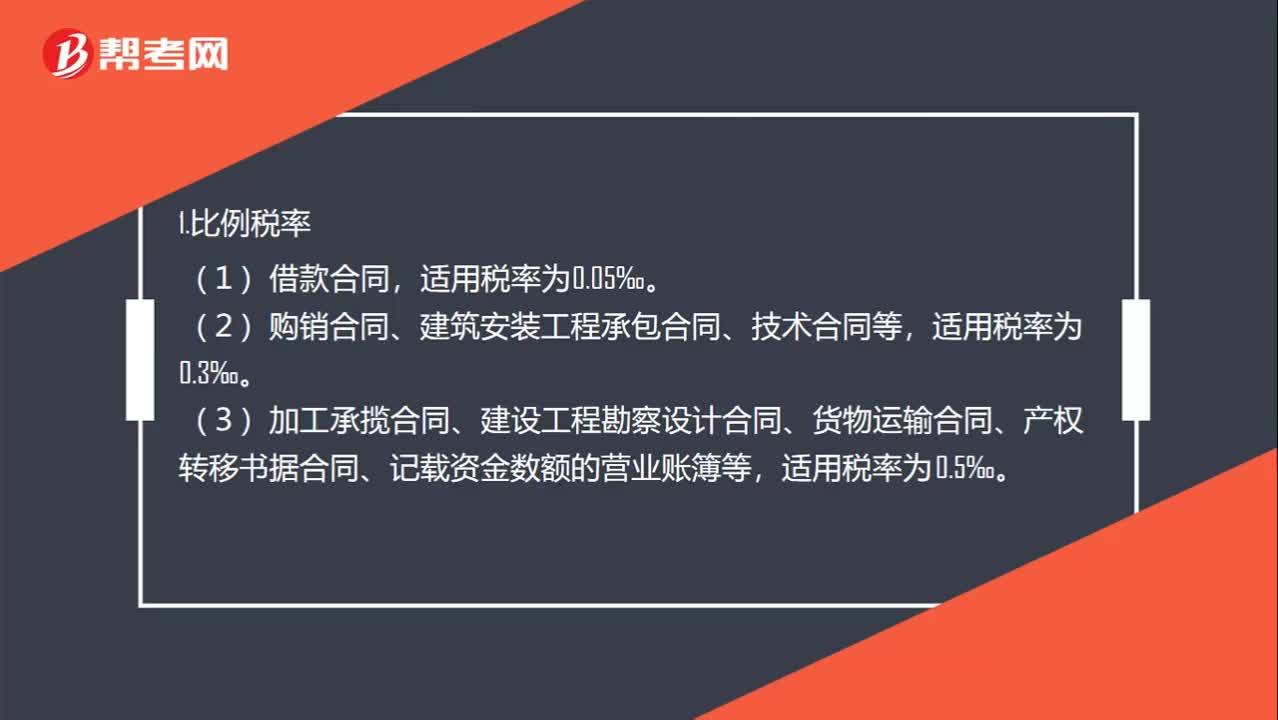

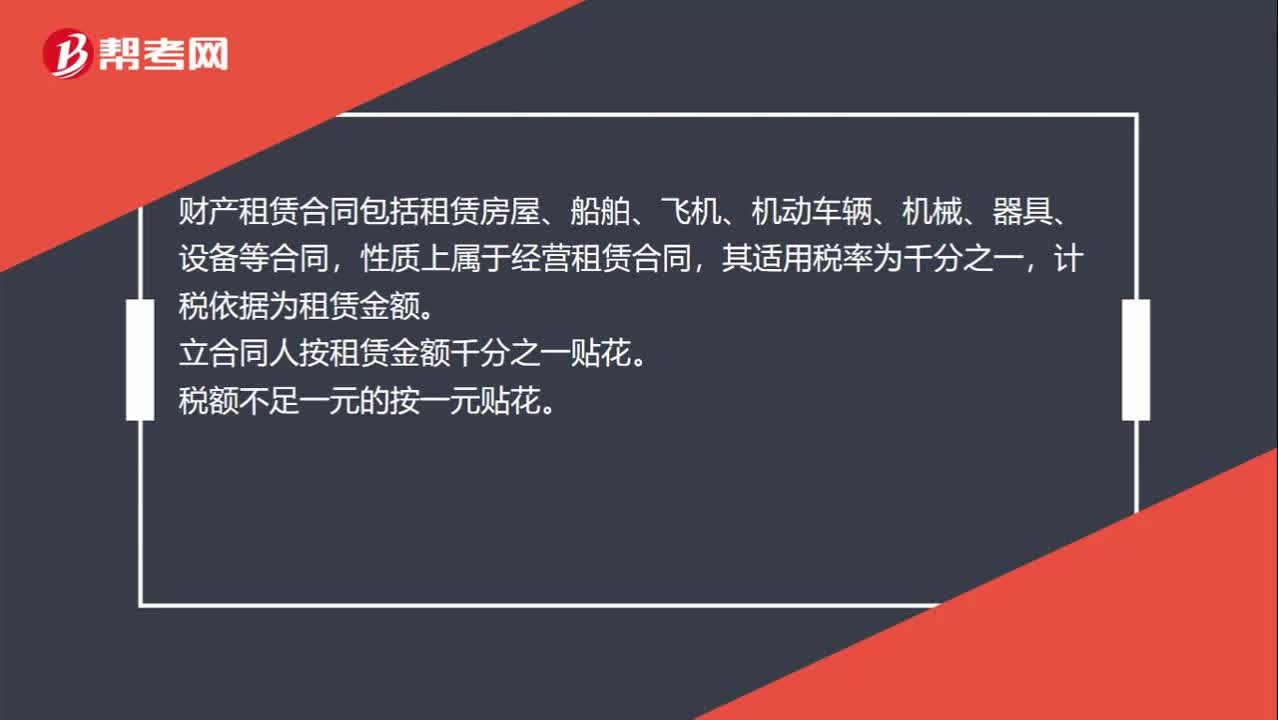

00:34租賃合同印花稅稅率是多少?:租賃合同印花稅稅率是多少?財(cái)產(chǎn)租賃合同包括租賃房屋、船舶、飛機(jī)、機(jī)動(dòng)車輛、機(jī)械、器具、設(shè)備等合同,性質(zhì)上屬于經(jīng)營租賃合同,其適用稅率為千分之一,計(jì)稅依據(jù)為租賃金額。立合同人按租賃金額千分之一貼花。稅額不足一元的按一元貼花。

08:29

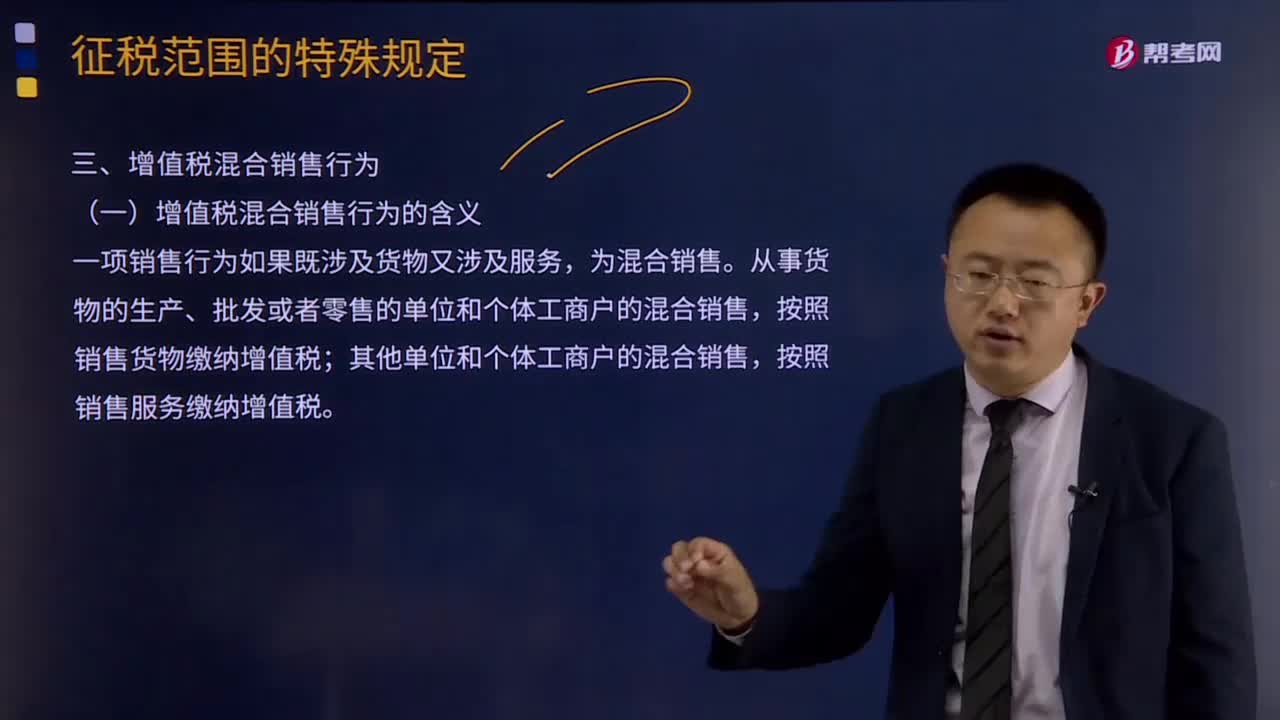

08:29增值稅混合銷售行為的含義及其稅務(wù)處理的具體內(nèi)容是什么?:增值稅混合銷售行為的含義及其稅務(wù)處理的具體內(nèi)容是什么?混合銷售行為,一項(xiàng)銷售行為常常會(huì)既涉及貨物銷售又涉及提供非增值稅應(yīng)稅勞務(wù)。(一)增值稅混合銷售行為的含義,一項(xiàng)銷售行為如果既涉及貨物又涉及服務(wù)。上述從事貨物的生產(chǎn)、批發(fā)或者零售的單位和個(gè)體工商戶,并兼營銷售服務(wù)的單位和個(gè)體工商戶在內(nèi):混合銷售行為成立的行為標(biāo)準(zhǔn)有兩點(diǎn);一是其銷售行為必須是一項(xiàng)。二是該項(xiàng)行為必須既涉及貨物銷售又涉及應(yīng)稅行為。

05:19

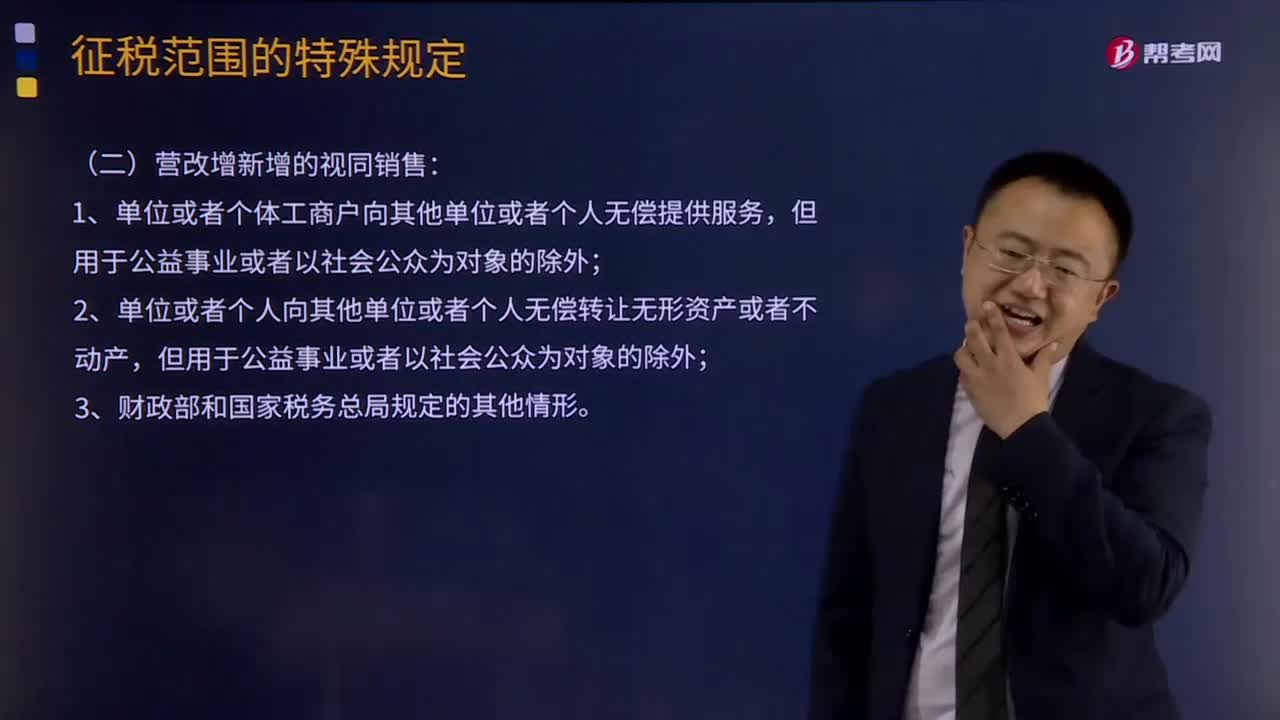

05:19營改增新增的視同銷售有哪幾種?:營改增新增的視同銷售有哪幾種?在增值稅、企業(yè)所得稅和會(huì)計(jì)上都有視同銷售的概念,增值稅上的視同銷售:本質(zhì)為增值稅"抵扣進(jìn)項(xiàng)并產(chǎn)生銷項(xiàng)"的鏈條終止,比如將貨物用于非增值稅項(xiàng)目,下列行為應(yīng)視同銷售貨物征收增值稅的有()。C.將委托加工收回的卷煙用于贈(zèng)送客戶,【解析】選項(xiàng)C、D屬于視同銷售貨物征收增值稅的情形【2016年注冊(cè)會(huì)計(jì)師考試真題】下列各項(xiàng)中屬于視同銷售行為應(yīng)當(dāng)計(jì)算銷項(xiàng)稅額的有()

15:44

15:44增值稅視同銷售的行為有哪幾種?:增值稅視同銷售的行為有哪幾種?增值稅是以商品含應(yīng)稅勞務(wù)在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對(duì)商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個(gè)環(huán)節(jié)的新增價(jià)值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅暫行條例的8種視同銷售行為。1.將貨物交付其他單位或者個(gè)人代銷。則應(yīng)由總機(jī)構(gòu)統(tǒng)一繳納增值稅;如受貨機(jī)構(gòu)只就部分貨物向購買方開具發(fā)票或收取貨款,4.將自產(chǎn)或者委托加工的貨物用于非(增值稅)應(yīng)稅項(xiàng)目。

25:47

25:47增值稅征稅范圍的特殊項(xiàng)目有哪些?:增值稅征稅范圍的特殊項(xiàng)目有哪些?增值稅的征稅范圍除了上述的一般規(guī)定以外,還對(duì)經(jīng)濟(jì)實(shí)務(wù)中某些特殊項(xiàng)目是否屬于增值稅的征稅范圍,對(duì)經(jīng)營單位購入拍賣物品再銷售的應(yīng)照章征收增值稅,專管機(jī)關(guān)或?qū)I企業(yè)經(jīng)營上述物品中屬于應(yīng)征增值稅的貨物。應(yīng)照章征收增值稅,按照航空運(yùn)輸服務(wù)征收增值稅,不屬于增值稅應(yīng)稅收入。承租方出售資產(chǎn)的行為不屬于增值稅的征稅范圍。

02:19

02:19銷售不動(dòng)產(chǎn)的主要內(nèi)容是什么?:銷售不動(dòng)產(chǎn)的主要內(nèi)容是什么?不動(dòng)產(chǎn)是指實(shí)物形態(tài)的土地和附著于土地上的改良物,依自然性質(zhì)或法律規(guī)定不可移動(dòng)的土地、土地定著物、與土地尚未脫離的土地生成物、因自然或者人力添附于土地并且不能分離的其他物。是指轉(zhuǎn)讓不動(dòng)產(chǎn)所有權(quán)的業(yè)務(wù)活動(dòng)。包括住宅、商業(yè)營業(yè)用房、辦公樓等可供居住、工作或者進(jìn)行其他活動(dòng)的建造物。轉(zhuǎn)讓建筑物有限產(chǎn)權(quán)或者永久使用權(quán)的,轉(zhuǎn)讓在建的建筑物或者構(gòu)筑物所有權(quán)的。

00:23

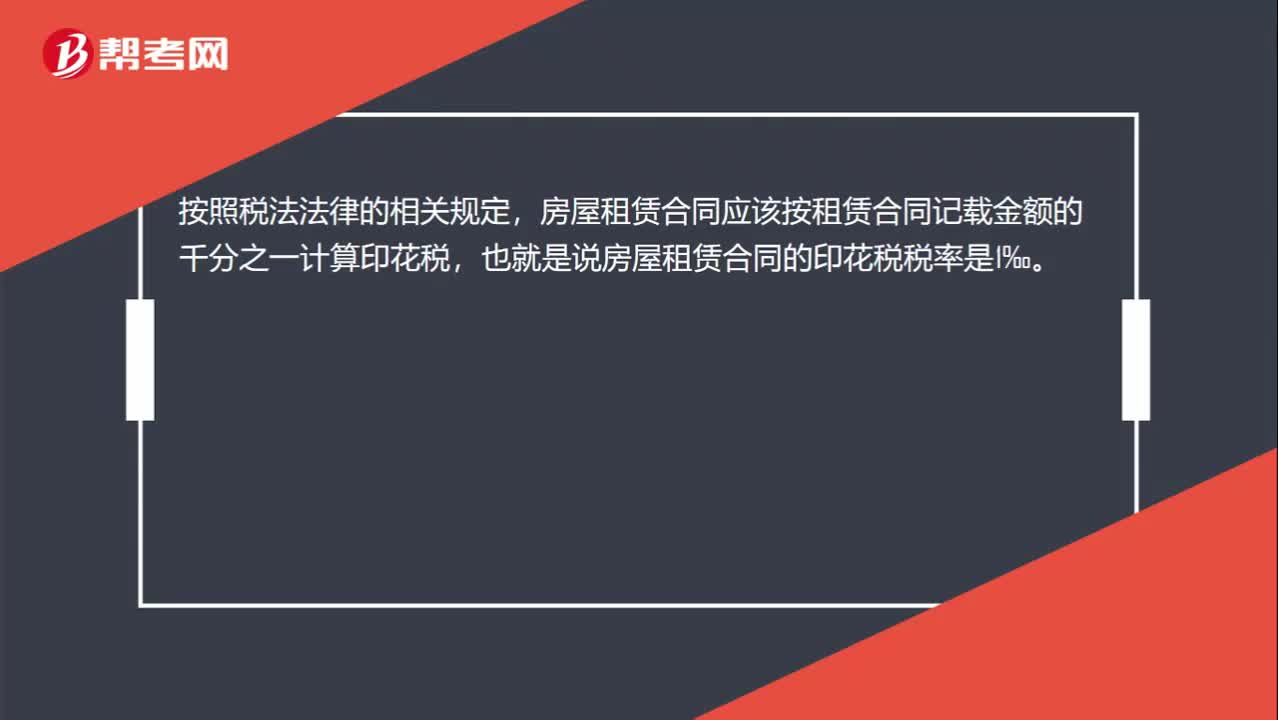

00:23房屋租賃合同印花稅稅率是多少?:房屋租賃合同印花稅稅率是多少?按照稅法法律的相關(guān)規(guī)定,房屋租賃合同應(yīng)該按租賃合同記載金額的千分之一計(jì)算印花稅,也就是說房屋租賃合同的印花稅稅率是1‰。

05:02

05:02增值稅征稅范圍有哪些?:增值稅是以商品(含應(yīng)稅勞務(wù))在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對(duì)商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個(gè)環(huán)節(jié)的新增價(jià)值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅是對(duì)銷售貨物或者提供加工、修理修配勞務(wù)以及進(jìn)口貨物的單位和個(gè)人就其實(shí)現(xiàn)的增值額征收的一個(gè)稅種。進(jìn)口環(huán)節(jié)的增值稅由海關(guān)負(fù)責(zé)征收,增值稅的征稅范圍包括銷售(包括進(jìn)口)貨物。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日