下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

09:37

09:37居民個人綜合所得應納稅所得額確定和應納稅額應該如何計算?:居民個人綜合所得應納稅所得額確定和應納稅額應該如何計算?綜合所得應納稅所得額=每一納稅年度的收入額-6萬元年-專項扣除-專項附加扣除-其他扣除;1、工資、薪金所得全額計入收入額;而勞務報酬所得、特許權使用費所得的收入額為實際取得勞務報酬、特許權使用費收入的80%,稿酬所得的收入額在扣除20%費用基礎上,即稿酬所得的收入額為實際取得稿酬收入的56%,2、每年收入減除額6萬。3、專項扣除。

02:39

02:39境外所得的稅額扣除是怎樣的?:對該所得在境外已納稅額采取了分不同情況從應征稅額中予以扣除的做法。可以從其應納稅額中抵免已在境外繳納的個人所得稅稅額,但抵免額不得超過該納稅人境外所得依照規(guī)定計算的應納稅額。依照該所得來源國家(地區(qū))的法律應當繳納并且實際已經繳納的所得稅稅額。2.稅法所說的納稅人境外所得依照規(guī)定計算的應納稅額,是居民個人抵免已在境外繳納的綜合所得、經營所得以及其他所得的所得稅稅額的限額(以下簡稱抵免限額)。

08:56

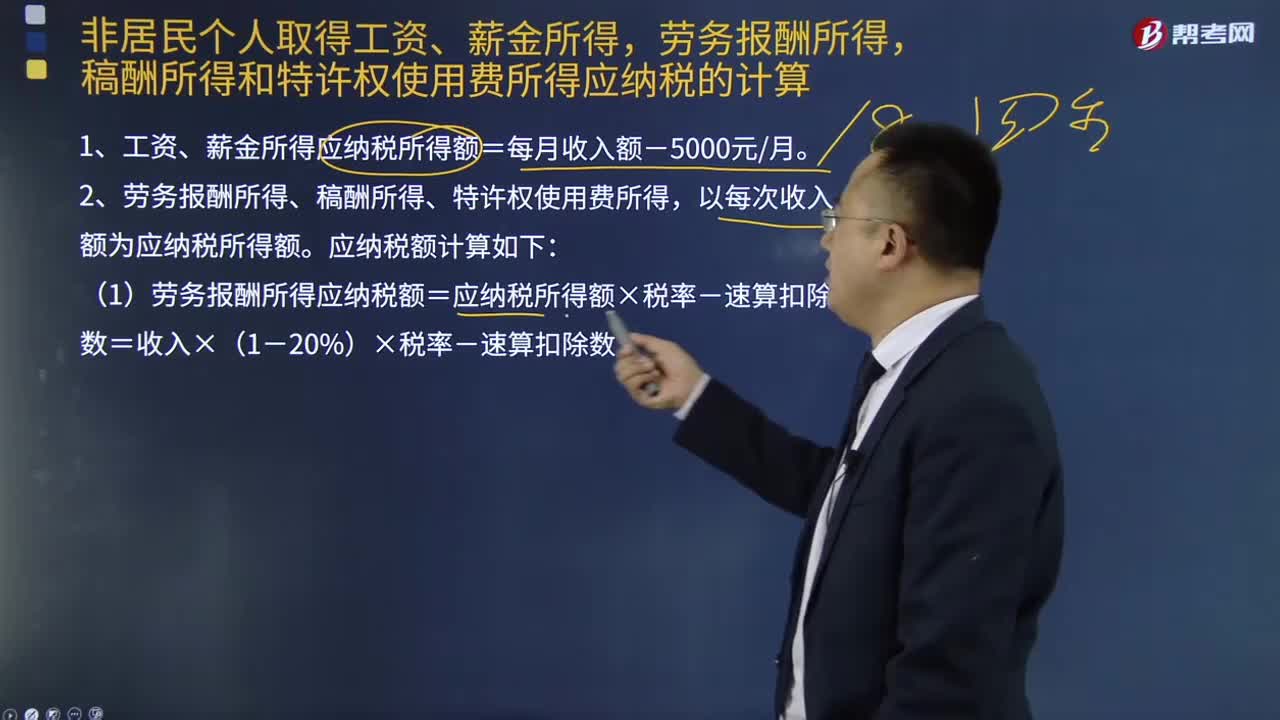

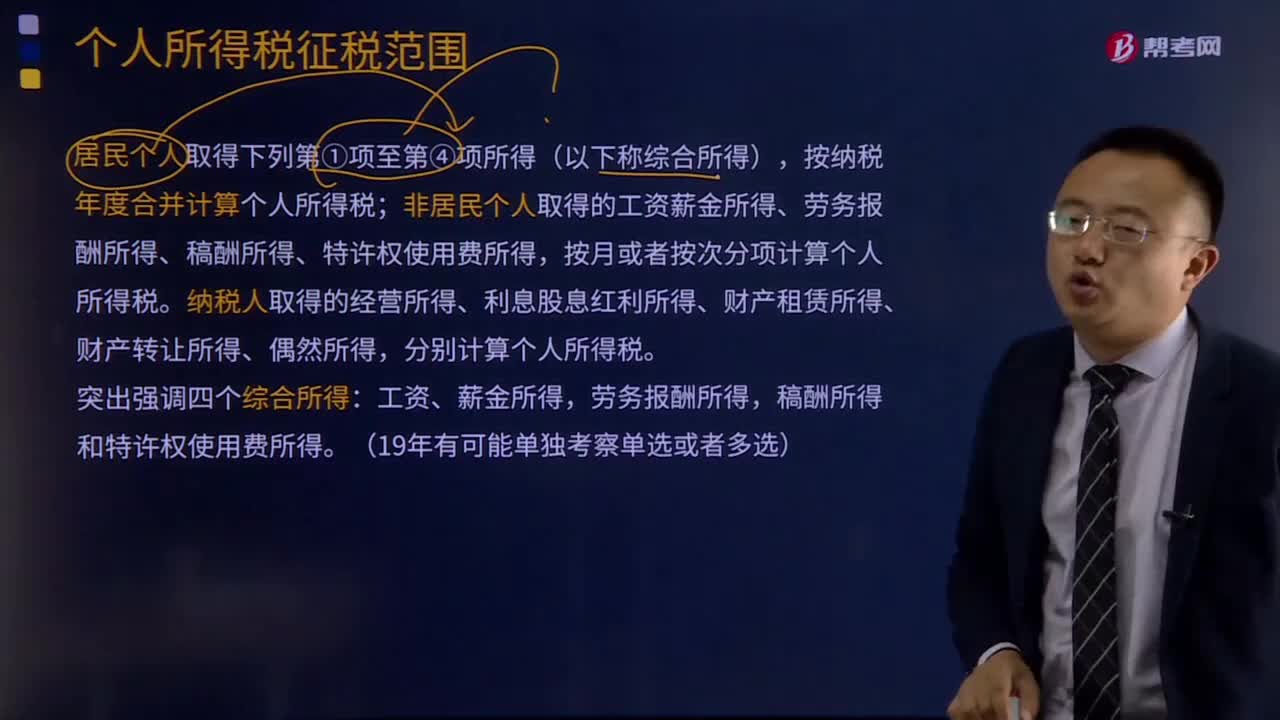

08:56居民個人所得稅征稅范圍有哪些?:居民個人所得稅征稅范圍有哪些?居民個人取得下列第①項至第④項所得(以下稱綜合所得),按納稅年度合并計算個人所得稅;非居民個人取得的工資薪金所得、勞務報酬所得、稿酬所得、特許權使用費所得,按月或者按次分項計算個人所得稅。納稅人取得的經營所得、利息股息紅利所得、財產租賃所得、財產轉讓所得、偶然所得,稿酬所得和特許權使用費所得。【例題·多選題】個人所得稅的下列各項征稅范圍A.工資薪金所得

07:19

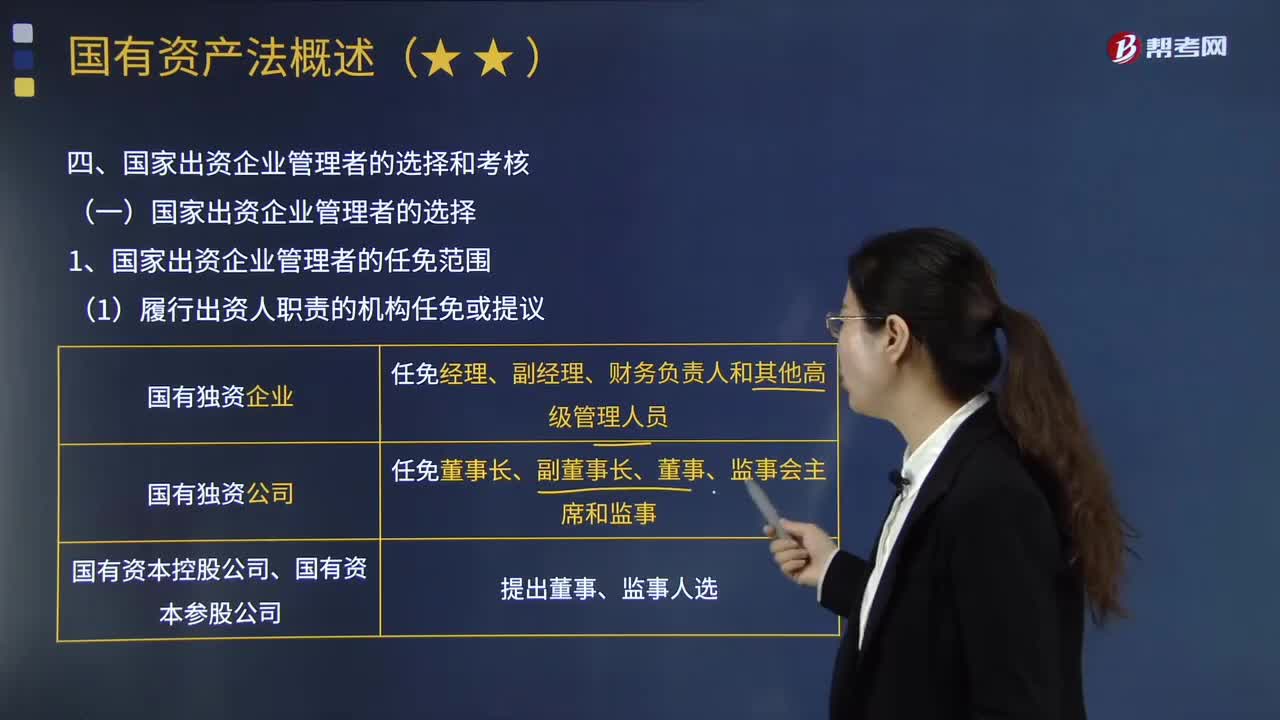

07:19如何選擇和考核國家出資企業(yè)管理者?:國家出資企業(yè)管理者是指國家出資企業(yè)的董事、監(jiān)事、高級管理人員。1.國家出資企業(yè)管理者的任免范圍;③向國有資本控股公司、國有資本參股公司的股東會、股東大會提出董事、監(jiān)事人選,①國有獨資公司的董事會成員中應當有職工代表;履行出資人職責的機構對擬任命或者建議任命的董事、監(jiān)事、高級管理人員的人選,國有資本控股公司、國有資本參股公司的董事、高級管理人員不得在經營同類業(yè)務的其他企業(yè)兼職。

06:32

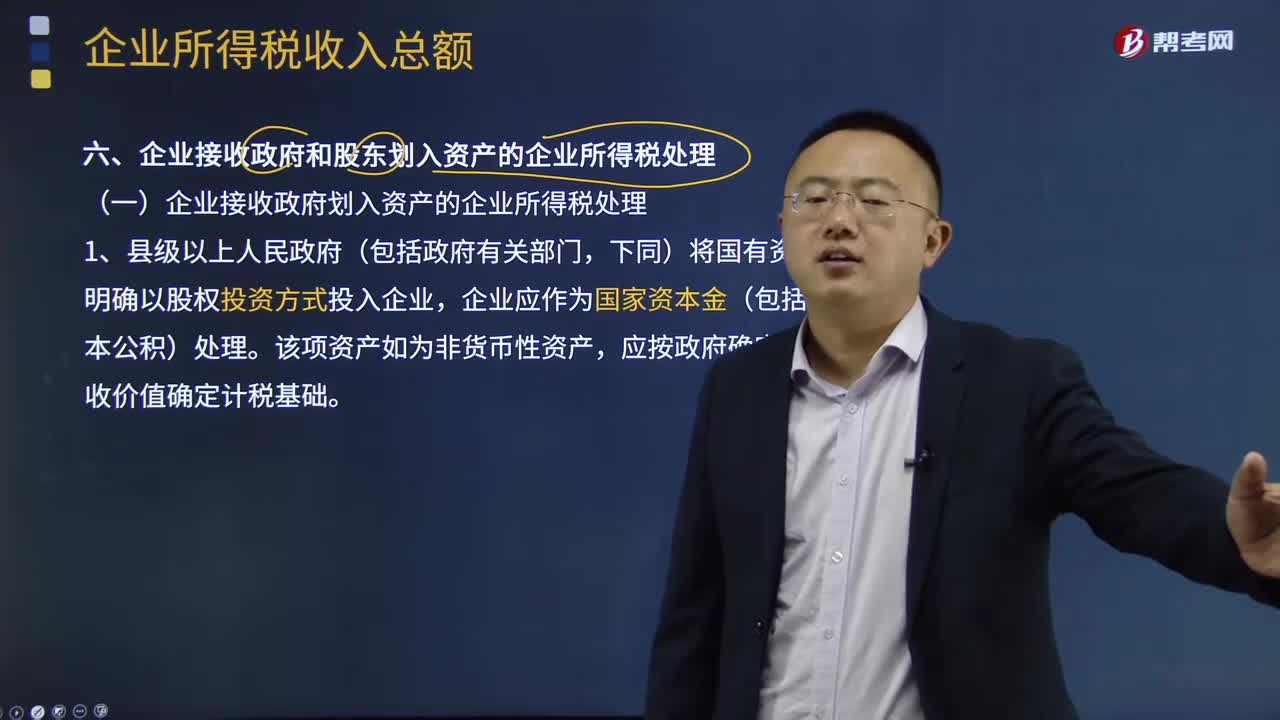

06:32企業(yè)接受政府和股東劃入資產的企業(yè)所得稅處理是怎樣的?:企業(yè)接受政府和股東劃入資產的企業(yè)所得稅處理是怎樣的?縣級以上政府及其部門劃入企業(yè)的資產,(一)企業(yè)接受政府劃入資產的企業(yè)所得稅處理。下同)將國有資產明確以股權投資方式投入企業(yè),企業(yè)應作為國家資本金(包括資本公積)處理。企業(yè)可作為不征稅收入進行企業(yè)所得稅處理。應按政府確定的接收價值計算不征稅收入。應按政府確定的接收價值計入當期收入總額計算繳納企業(yè)所得稅。按資產的公允價值計算確定應稅收入。

12:06

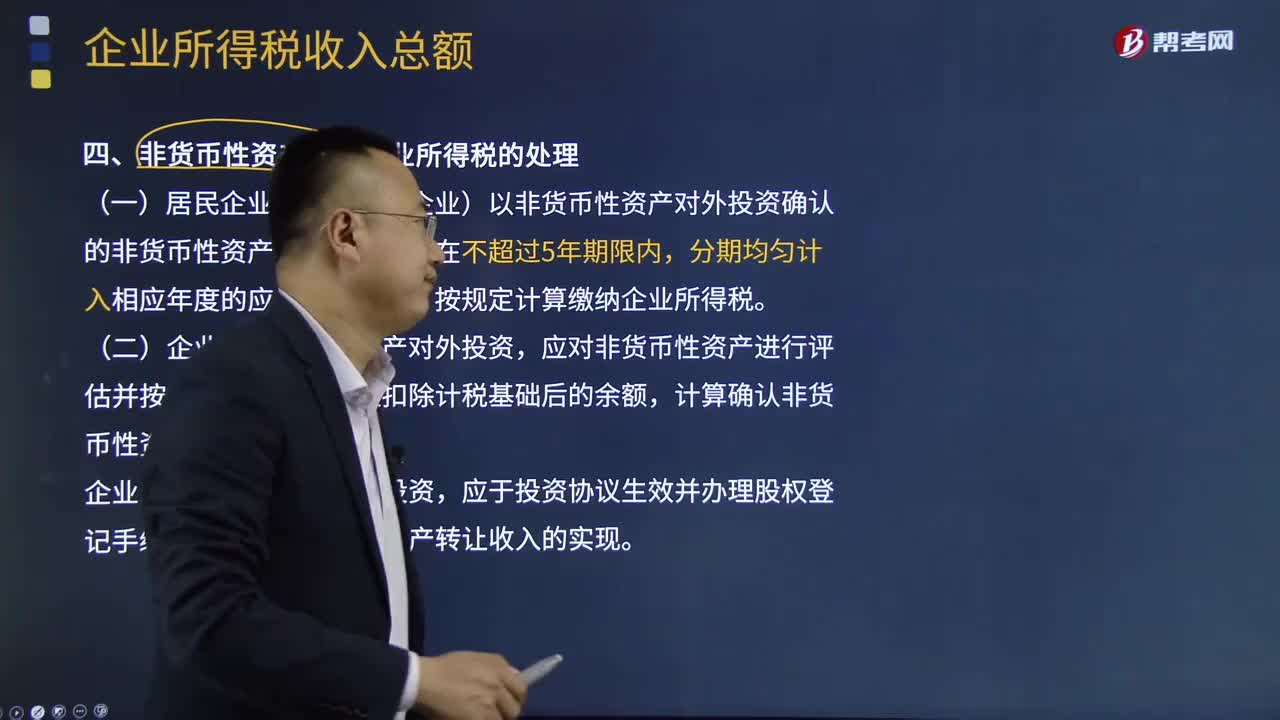

12:06非貨幣性資產投資企業(yè)所得稅應該怎么處理?:非貨幣性資產投資企業(yè)所得稅應該怎么處理?企業(yè)發(fā)生非貨幣性資產投資,(一)居民企業(yè)(以下簡稱企業(yè))以非貨幣性資產對外投資確認的非貨幣性資產轉讓所得,應對非貨幣性資產進行評估并按評估后的公允價值扣除計稅基礎后的余額,計算確認非貨幣性資產轉讓所得。企業(yè)以非貨幣性資產對外投資,確認非貨幣性資產轉讓收入的實現(xiàn)。(三)企業(yè)以非貨幣性資產對外投資而取得被投資企業(yè)的股權,加上每年確認的非貨幣性資產轉讓所得。

06:41

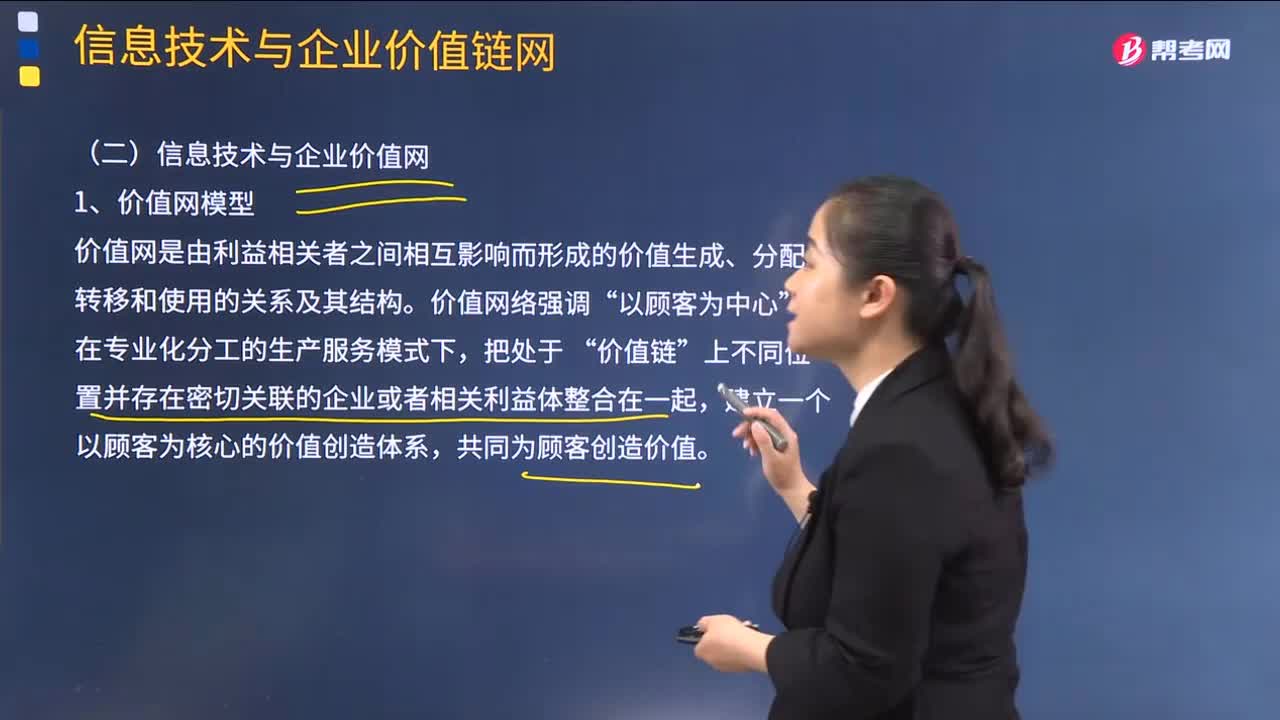

06:41如何理解信息技術與企業(yè)價值網?:如何理解信息技術與企業(yè)價值網?2.信息技術與企業(yè)生態(tài)系統(tǒng),而是涉及供應商、分銷商、外包服務公司、融資機構、 關鍵技術提供商、互補產品制造商。甚至包括競爭對手、客戶、監(jiān)管機構與媒體等對公司經營產生直接或間接影響的諸多因素:(2)信息技術在企業(yè)生態(tài)系統(tǒng)建立與運作中扮演著強有力的角色,【解析】信息技術與競爭戰(zhàn)略的關系。1.信息技術與成本領先戰(zhàn)略。

00:29

00:29企業(yè)為員工報銷的取暖費,企業(yè)所得稅前如何處理?:企業(yè)為員工報銷的取暖費,企業(yè)所得稅前如何處理?如果把取暖費計入職工福利費,企業(yè)所得稅前按照不超過工資薪金的14%為限進行扣除處理。如果把取暖費計入工資薪金的話,企業(yè)所得稅前可以據(jù)實扣除。

00:43

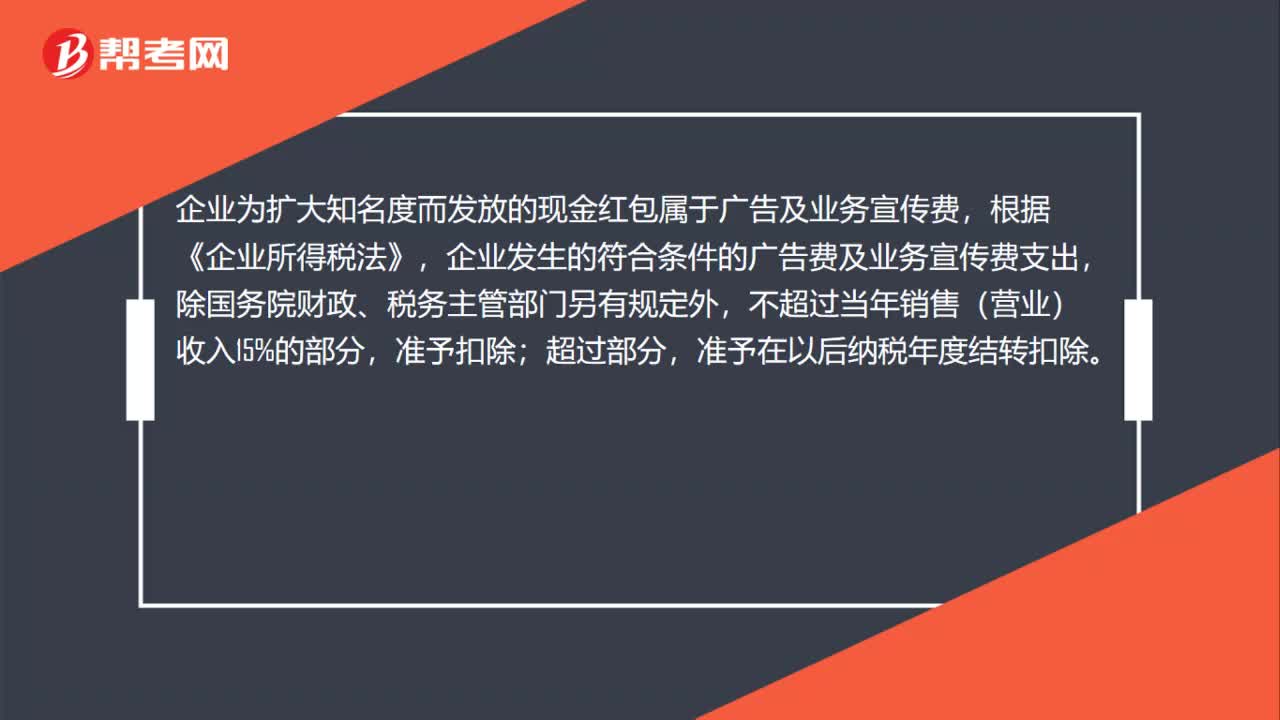

00:43某銷售企業(yè)為客戶派發(fā)現(xiàn)金紅包,企業(yè)所得稅問題如何處理?:某銷售企業(yè)為客戶派發(fā)現(xiàn)金紅包,企業(yè)所得稅問題如何處理?企業(yè)為擴大知名度而發(fā)放的現(xiàn)金紅包屬于廣告及業(yè)務宣傳費,根據(jù)《企業(yè)所得稅法》,企業(yè)發(fā)生的符合條件的廣告費及業(yè)務宣傳費支出,除國務院財政、稅務主管部門另有規(guī)定外,不超過當年銷售(營業(yè))收入15%的部分,準予扣除;超過部分,準予在以后納稅年度結轉扣除。

03:06

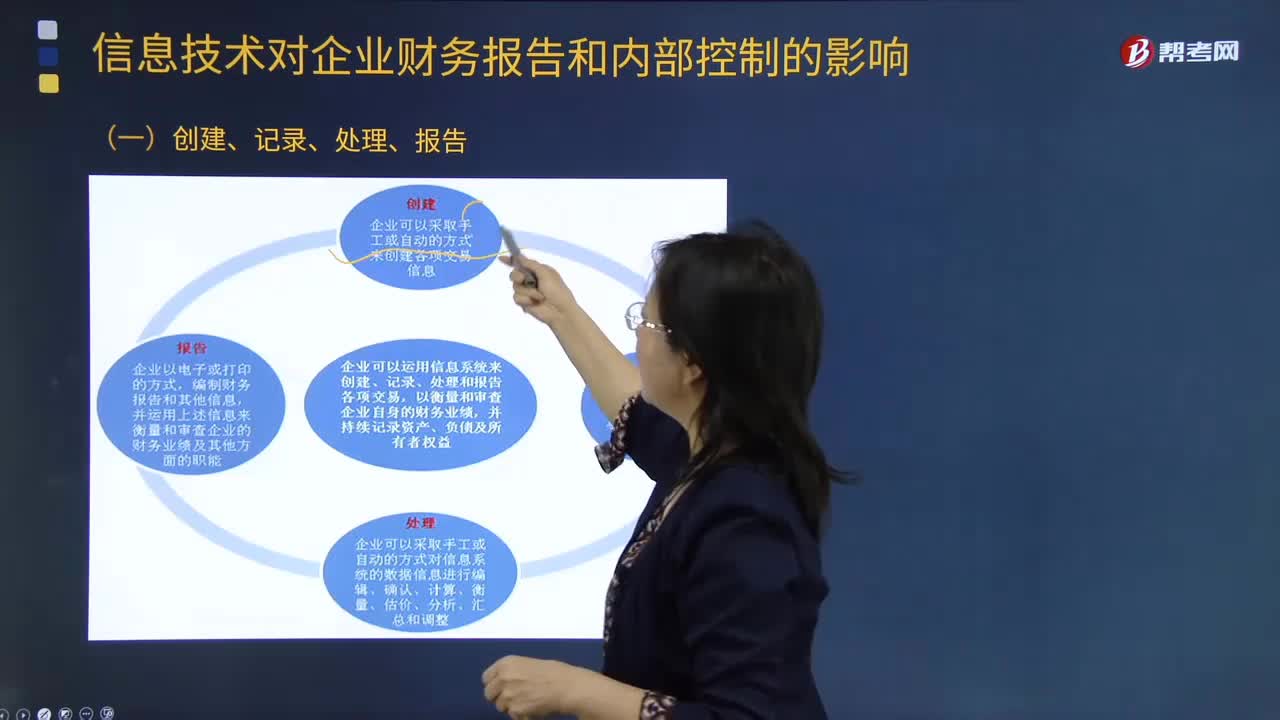

03:06信息技術對企業(yè)財務報告有什么影響?:信息技術對企業(yè)財務報告有什么影響?(一)創(chuàng)建、記錄、處理、報告;(二)有效的信息系統(tǒng)應當具有的功能(結合第7章第4節(jié)),1.識別和記錄全部授權交易;2. 及時、詳細記錄交易內容,并在財務報告中對全部交易進行適當分類;并在財務報告中適當體現(xiàn)相關價值;4.確定交易發(fā)生期間。并將交易記錄在適當?shù)臅嬈陂g:5.將相關交易信息在財務報告中作適當披露。

00:22

00:22外資企業(yè)所得稅是什么?:外資企業(yè)所得稅是什么?外資企業(yè)所得稅指的是針對外商投資企業(yè)在中國境內的生產、經營所得和其他所得,以及外國企業(yè)源于中國境內所得征收的一種企業(yè)所得稅。

02:50

02:50什么是審計報告和信息差距?:什么是審計報告和信息差距?審計報告是注冊會計師對財務報表發(fā)表審計意見形成的書面報告,同時也是注冊會計師與財務報表使用者溝通審計事項的主要手段。財務報表使用者作出明智投資和信托決策需要的信息,與他們從審計報告和已審計財務報表中得到的信息之間存在著較大的差距。會影響資本市場的效率和資本的成本。審計報告的標準化具有格式統(tǒng)一、要素一致、內容簡潔、意見明確等優(yōu)點,但也存在著信息含量低、相關性差等缺陷。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日