-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

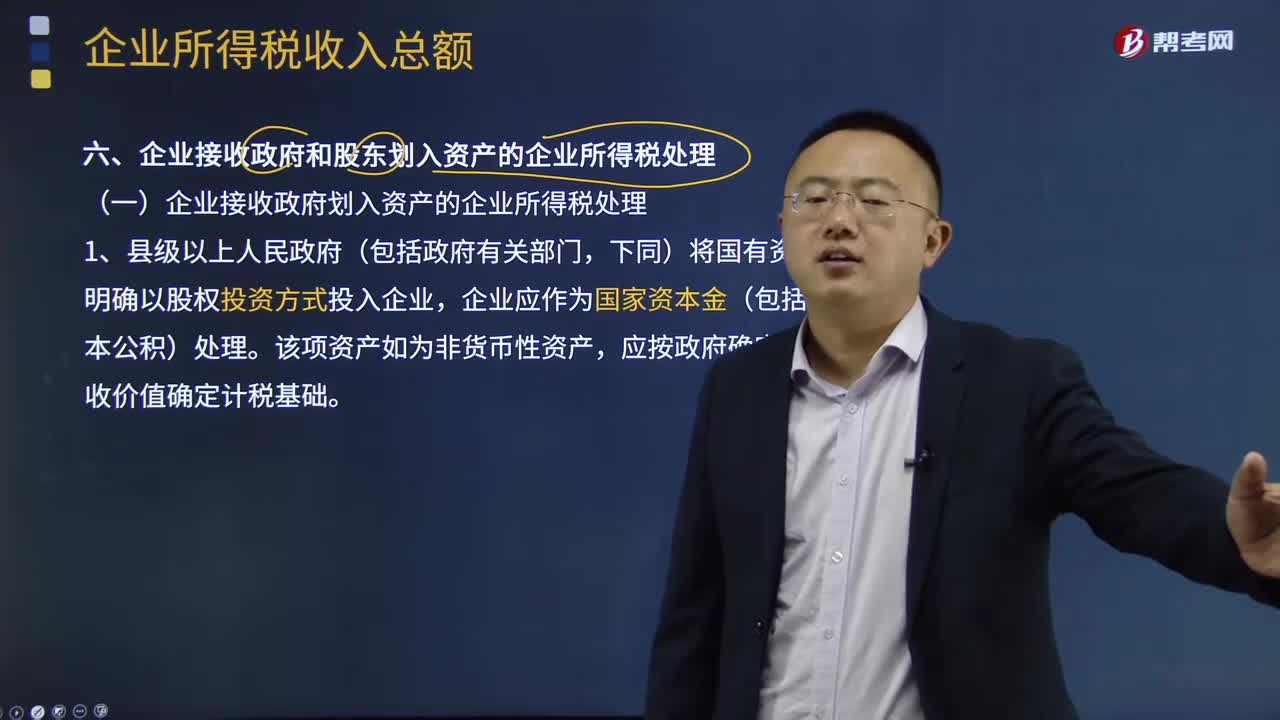

企業(yè)接受政府和股東劃入資產(chǎn)的企業(yè)所得稅處理是怎樣的?

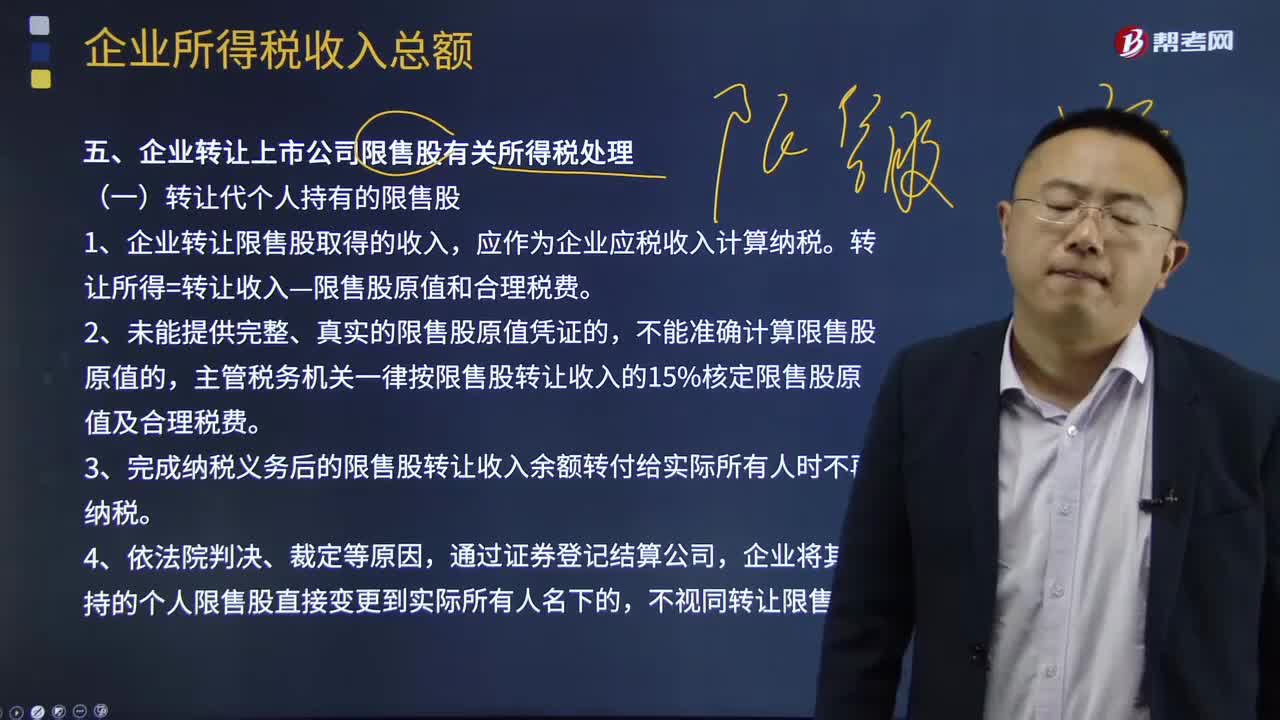

企業(yè)轉(zhuǎn)讓上市公司限售股有關(guān)所得稅怎么處理?

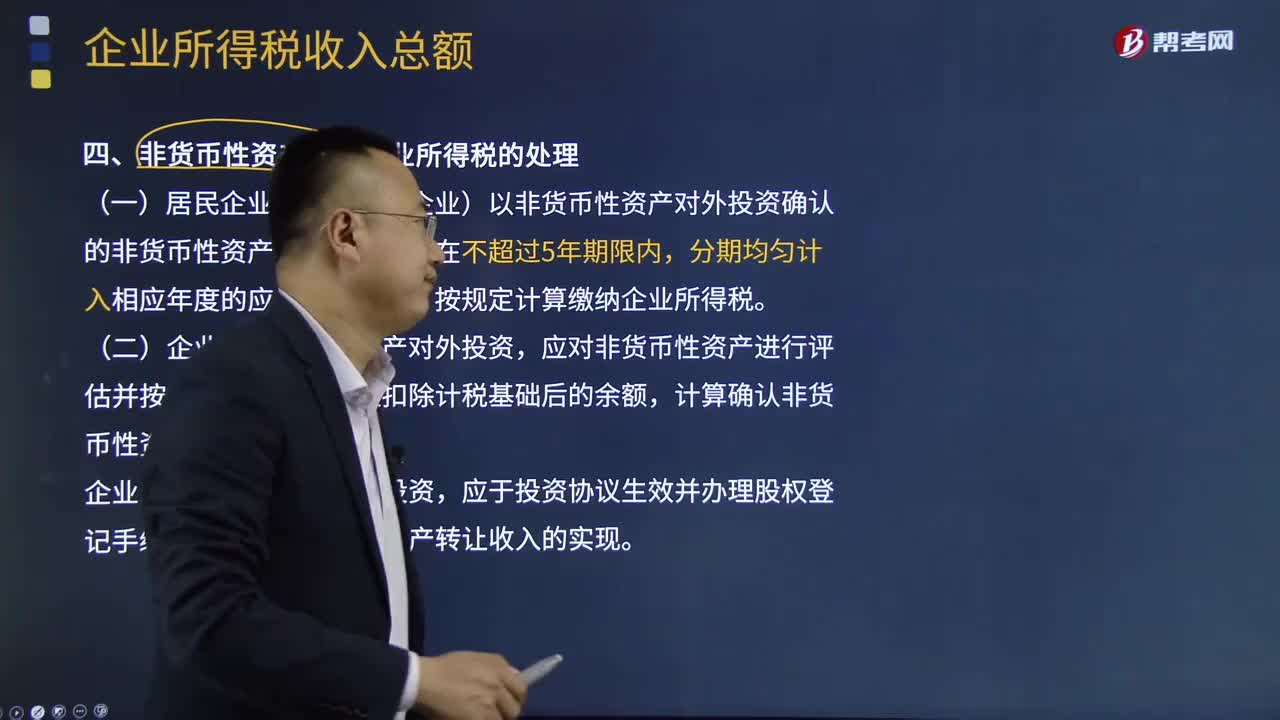

非貨幣性資產(chǎn)投資企業(yè)所得稅應(yīng)該怎么處理?

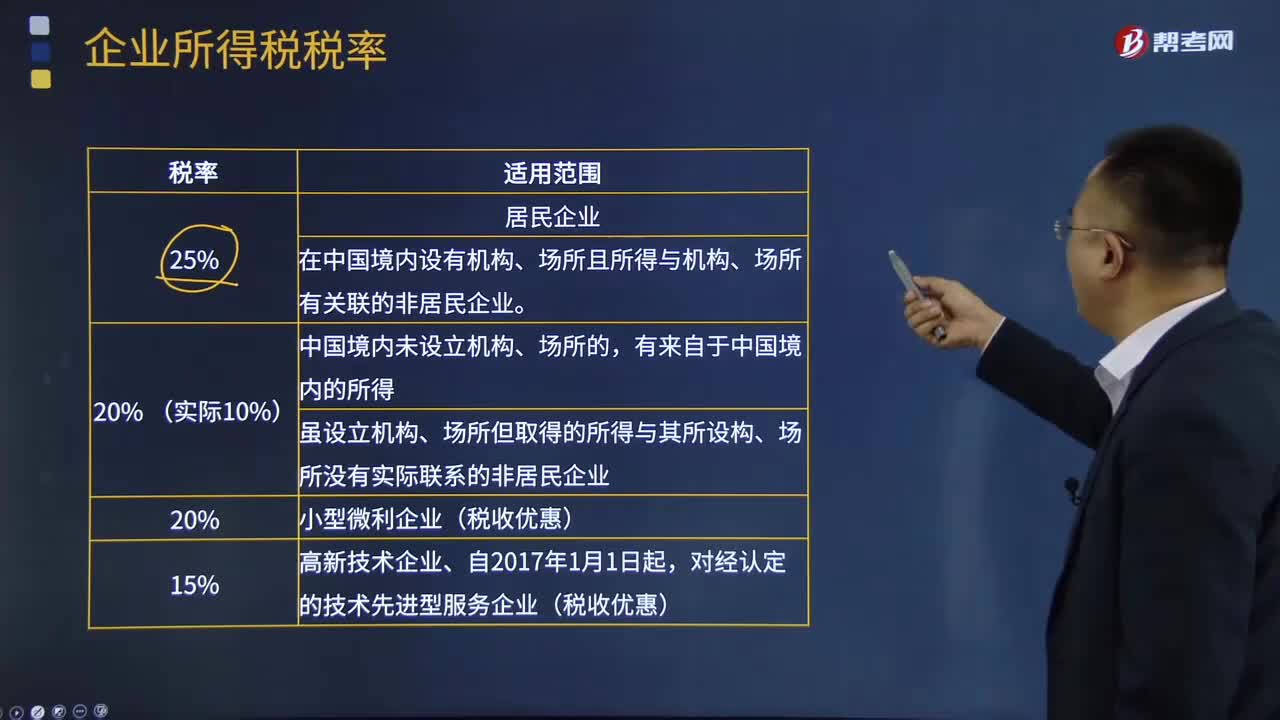

企業(yè)所得稅稅率是怎樣的?

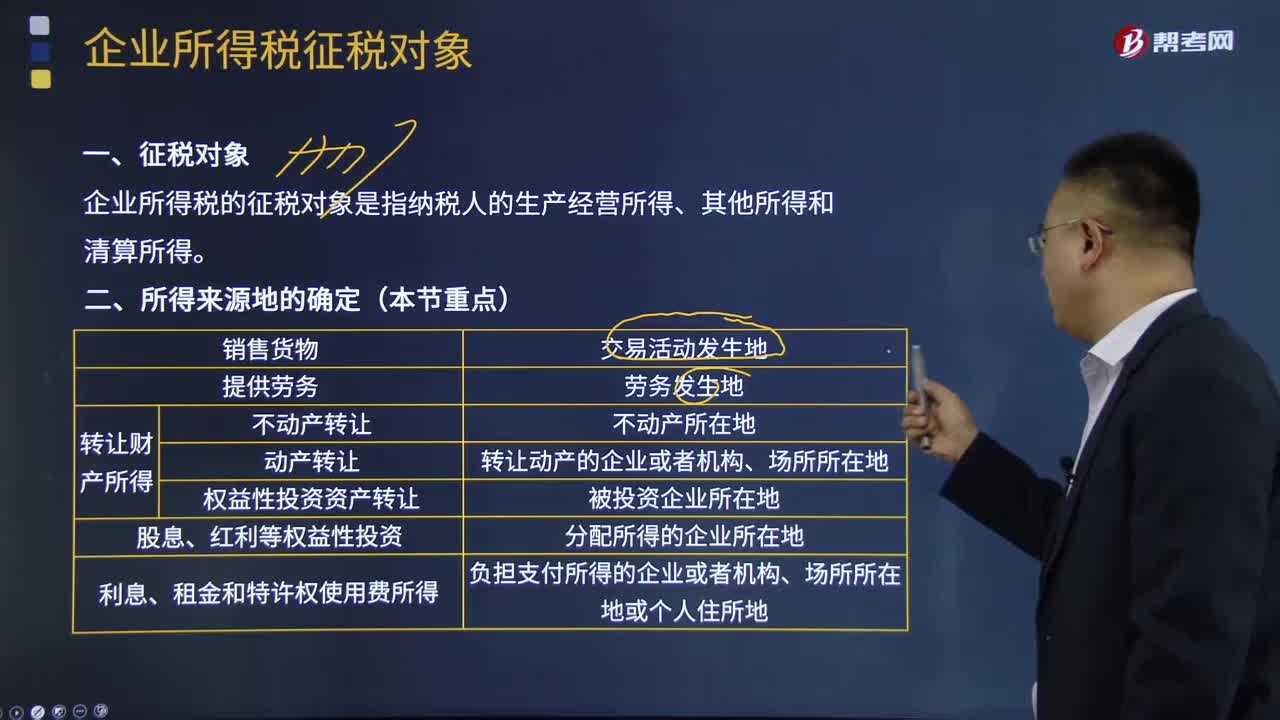

企業(yè)所得稅征稅對象及來源地分別是什么?

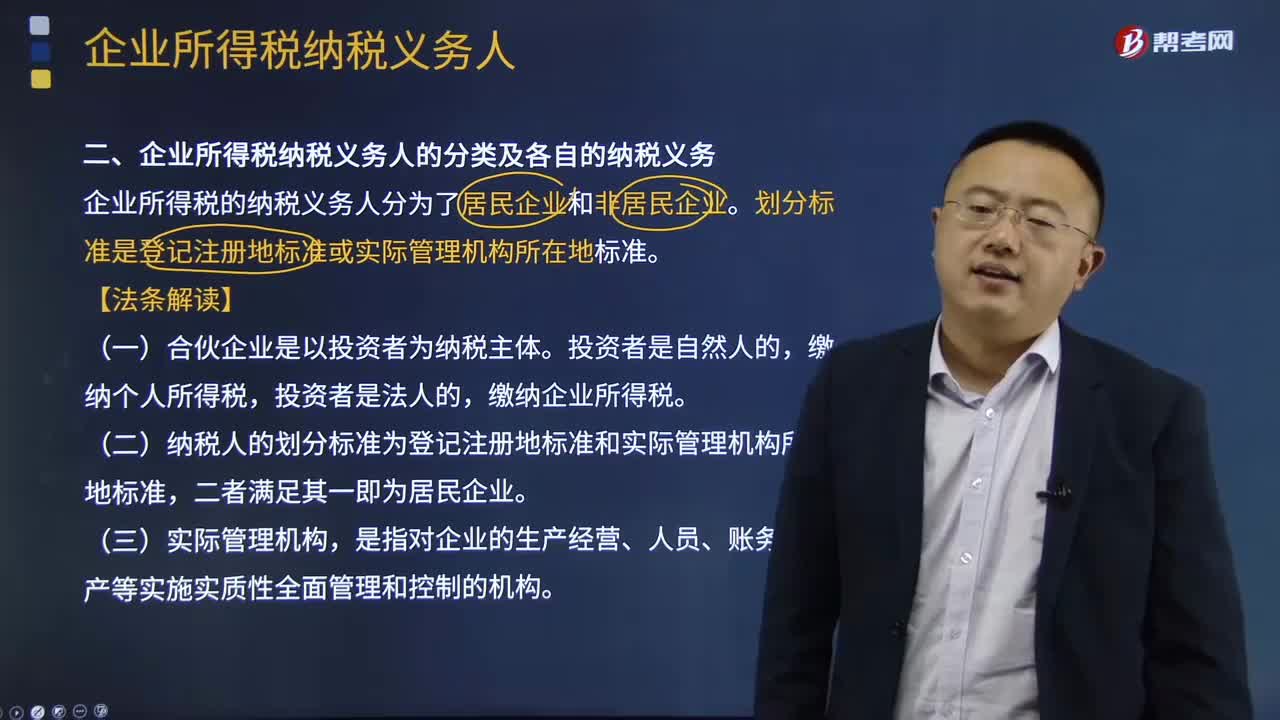

企業(yè)所得稅納稅義務(wù)人的分類及各自的納稅義務(wù)是什么?

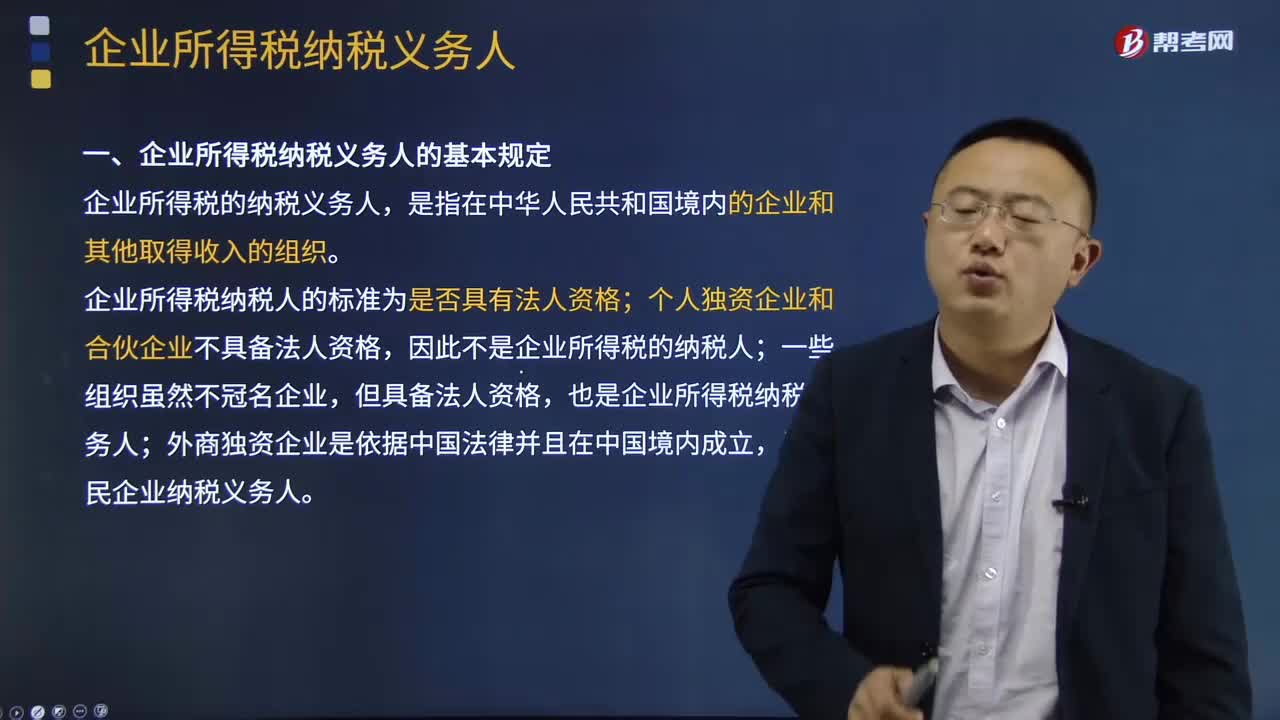

企業(yè)所得稅納稅義務(wù)人的基本規(guī)定是什么?

直銷企業(yè)的稅務(wù)如何處理?

企業(yè)為員工報銷的取暖費,企業(yè)所得稅前如何處理?

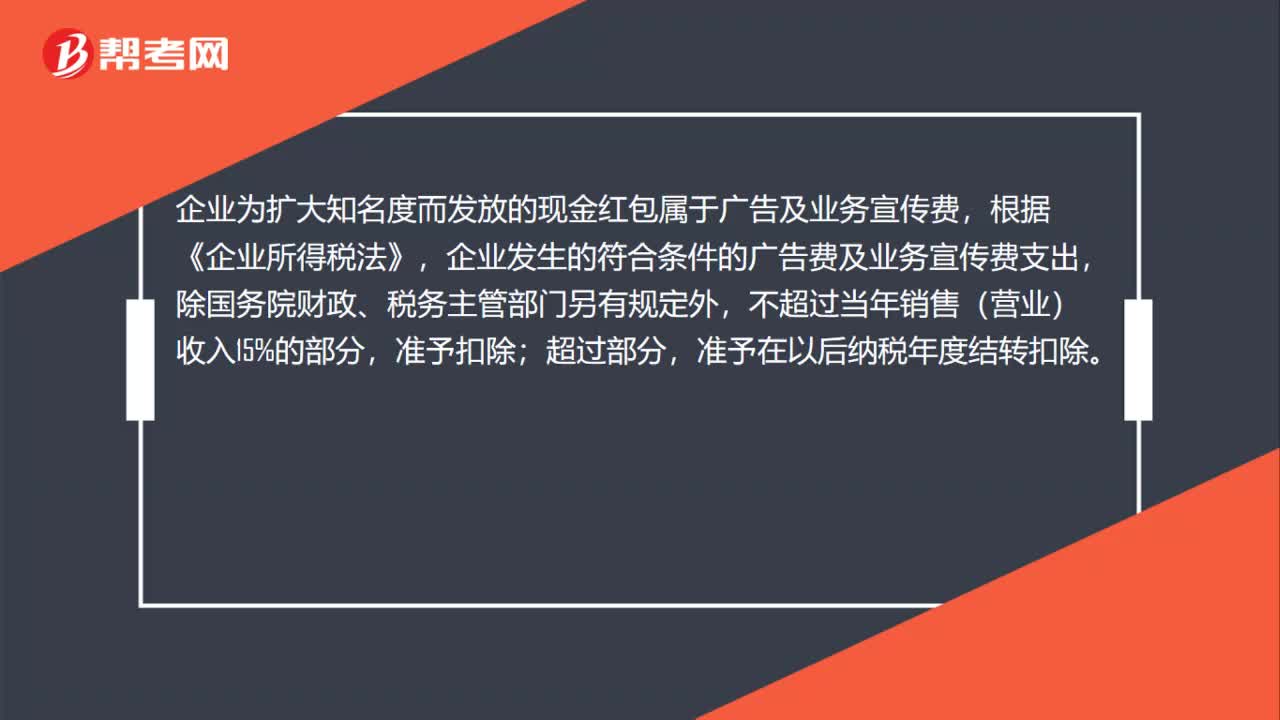

某銷售企業(yè)為客戶派發(fā)現(xiàn)金紅包,企業(yè)所得稅問題如何處理?

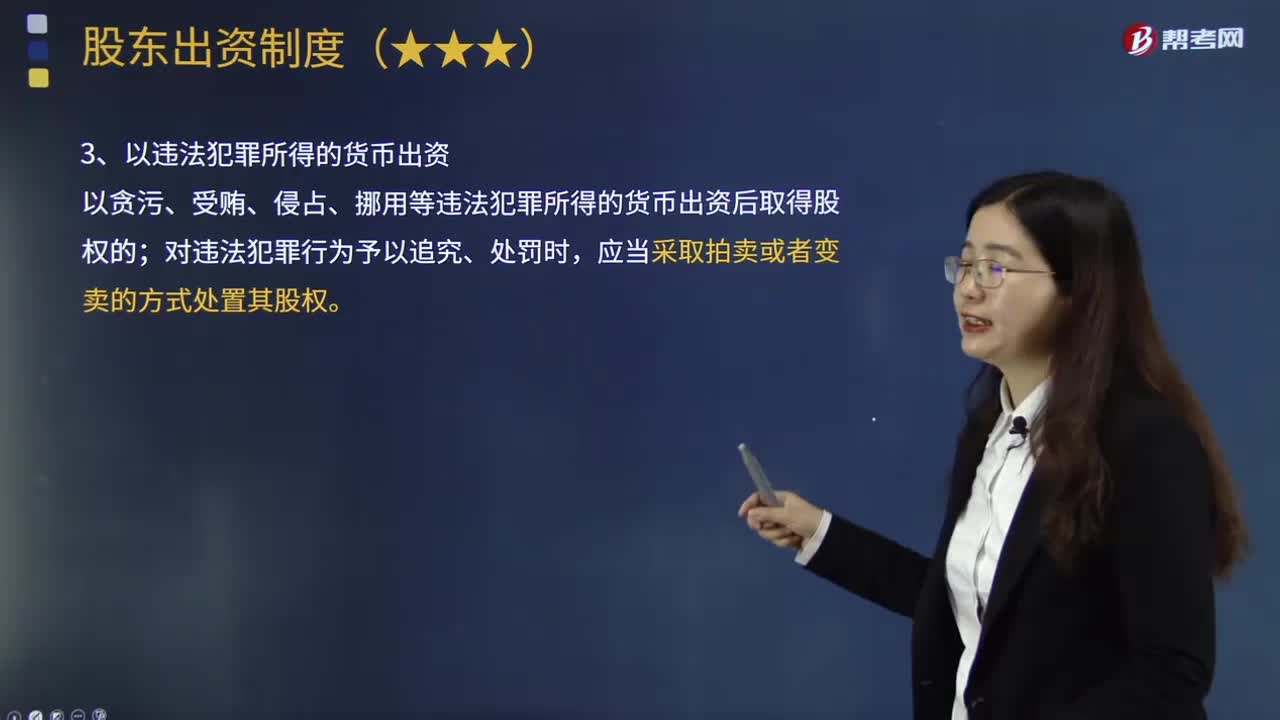

股東以違法犯罪所得的貨幣出資應(yīng)該怎么處理?

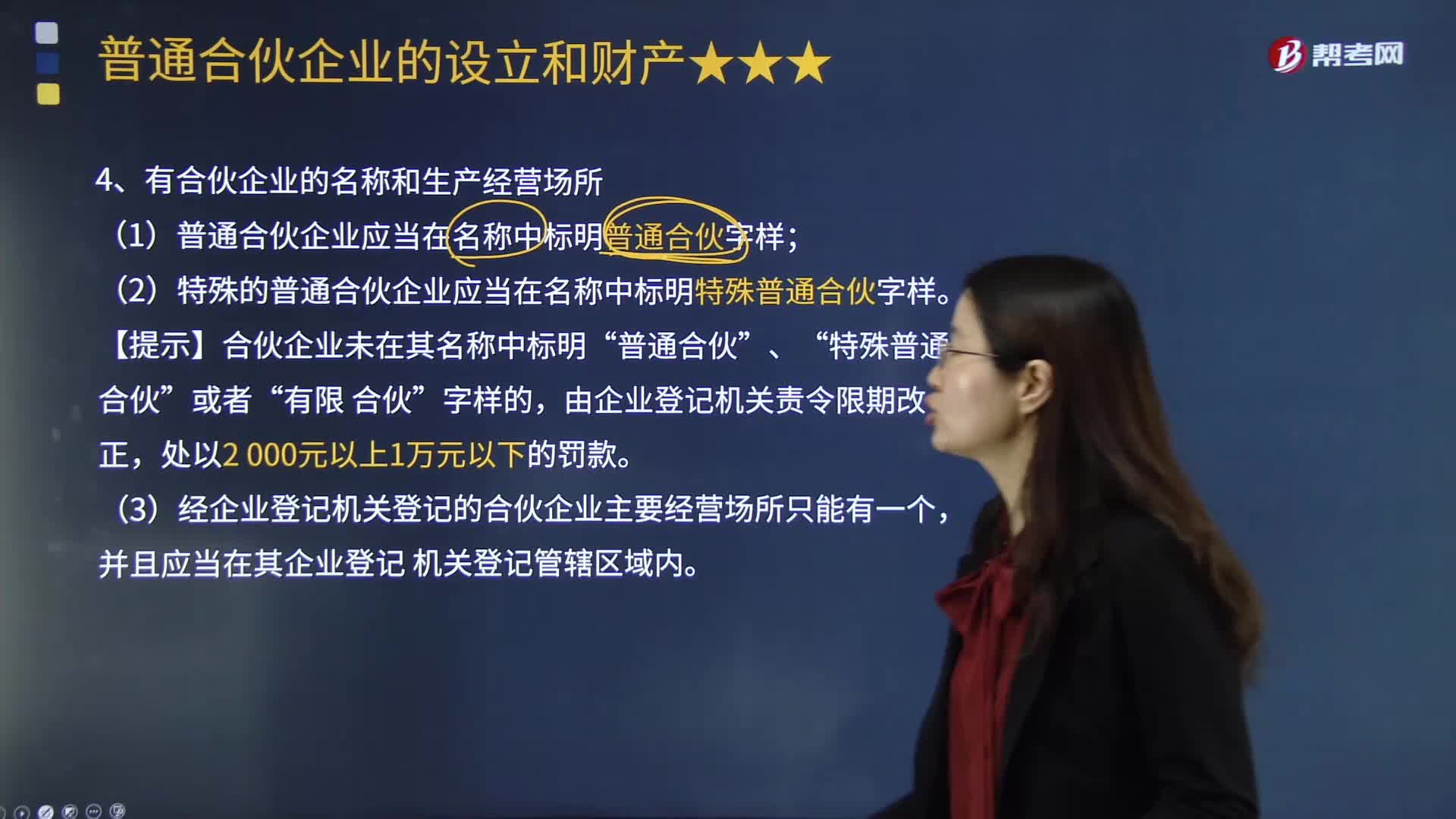

普通合伙企業(yè)的設(shè)立是否必須要有合伙企業(yè)的名稱和生產(chǎn)經(jīng)營場所?

01:49

01:49

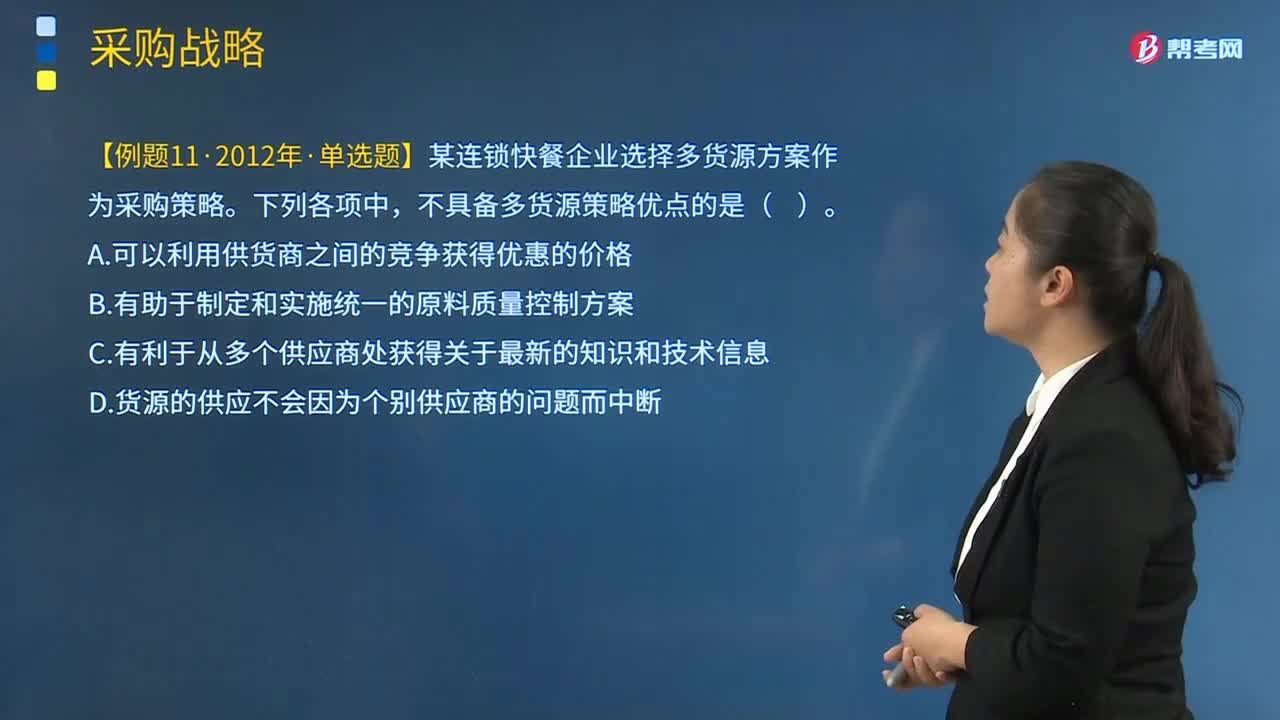

企業(yè)應(yīng)該怎樣取得最佳的采購組合?:企業(yè)的采購策略會因其采用的基本戰(zhàn)略而異。采用低成本戰(zhàn)略的企業(yè)著重于以盡可能低的成本進(jìn)行采購。大型企業(yè)能夠通過要求數(shù)量折扣以低成本進(jìn)行采購,該網(wǎng)絡(luò)使小型企業(yè)與單一大型企業(yè)一樣能夠要求數(shù)量折扣。企業(yè)可通過考慮以下4個領(lǐng)域來取得最佳的采購組合:在綜合考慮以下兩個事項之后確定采購訂單的大小和時間。庫存控制系統(tǒng)將確定最佳的訂單量以及在什么情況下需向另一家供應(yīng)商進(jìn)行采購。

00:25

00:25

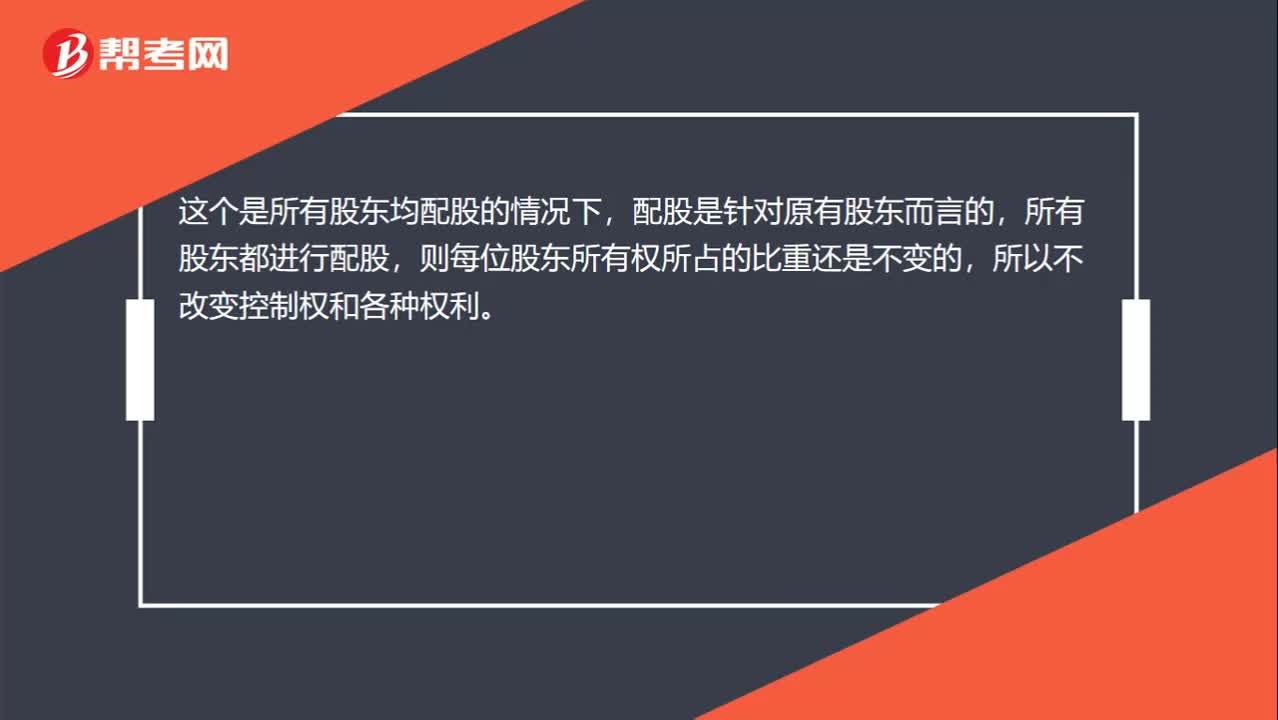

怎么理解企業(yè)配股不改變老股東對公司的控制權(quán)不改變老股東的各種權(quán)利?:怎么理解企業(yè)配股不改變老股東對公司的控制權(quán)不改變老股東的各種權(quán)利?這個是所有股東均配股的情況下,配股是針對原有股東而言的,所有股東都進(jìn)行配股,則每位股東所有權(quán)所占的比重還是不變的,所以不改變控制權(quán)和各種權(quán)利。

00:47

00:47

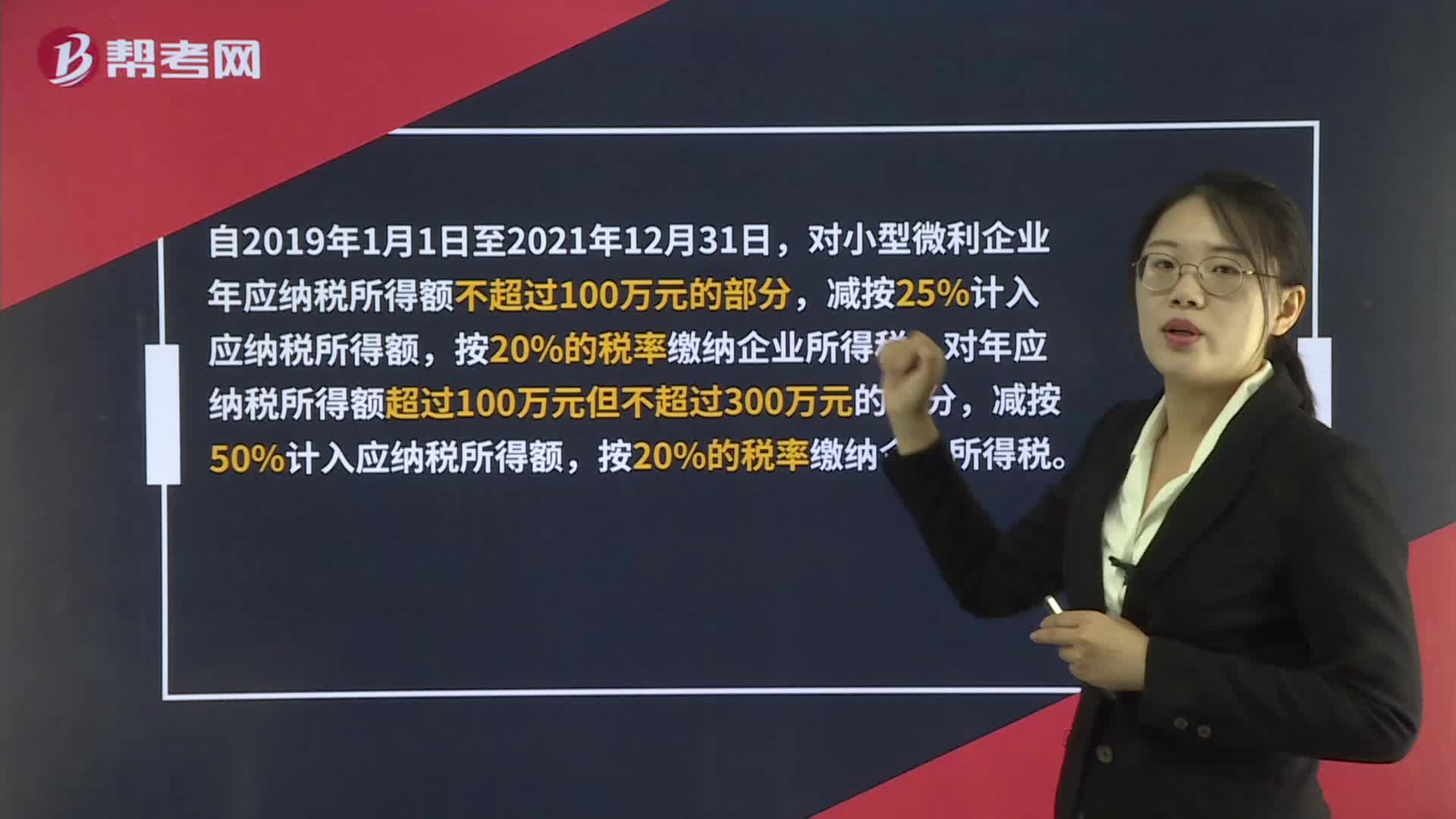

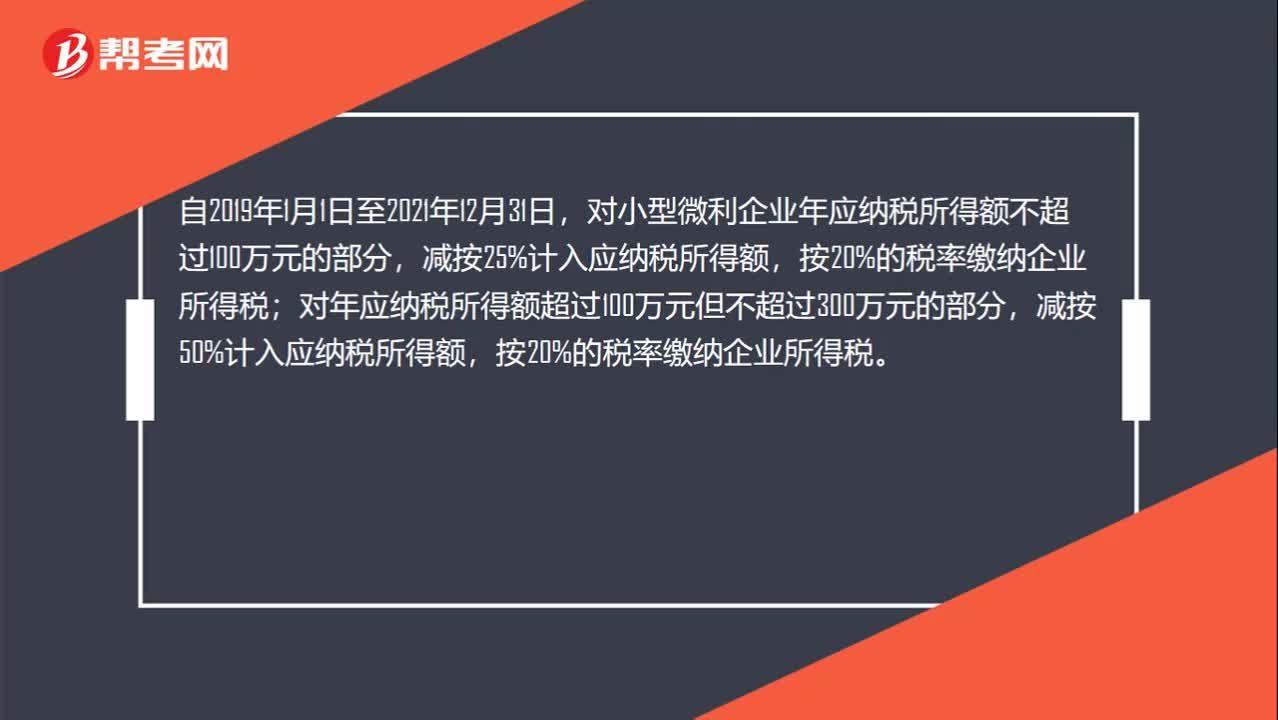

小微企業(yè)能享受哪些稅收優(yōu)惠政策?:小微企業(yè)能享受哪些稅收優(yōu)惠政策?自2019年1月1日至2021年12月31日,對小型微利企業(yè)年應(yīng)納稅所得額不超過100萬元的部分,減按25%計入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅;對年應(yīng)納稅所得額超過100萬元但不超過300萬元的部分,減按50%計入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅。

07:31

07:31

怎樣對企業(yè)合并中取得無形資產(chǎn)成本進(jìn)行初始計量?:怎樣對企業(yè)合并中取得無形資產(chǎn)成本進(jìn)行初始計量?而同一控制下的企業(yè)合并實質(zhì)上是同一集團(tuán)下企業(yè)財產(chǎn)與資源的重新分配。所以嚴(yán)格意義上的企業(yè)合并應(yīng)該指的是非同一控制下企業(yè)合并。按被合并方原無形資產(chǎn)賬面價值確認(rèn)無形資產(chǎn)的初始成本:應(yīng)當(dāng)按照被合并方無形資產(chǎn)賬面價值作為合并成本,①被購買企業(yè)原已確認(rèn)的無形資產(chǎn),②被購買企業(yè)原未確認(rèn)的無形資產(chǎn),購買方就應(yīng)在購買日將其獨立于商譽(yù)確認(rèn)為一項無形資產(chǎn)。

00:42

00:42

小型微利企業(yè)所得稅是多少?:小型微利企業(yè)所得稅是多少?自2019年1月1日至2021年12月31日,對小型微利企業(yè)年應(yīng)納稅所得額不超過100萬元的部分,對年應(yīng)納稅所得額超過100萬元但不超過300萬元的部分,減按50%計入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅。

00:50

00:50

企業(yè)所得稅納稅期限是什么時候?:企業(yè)所得稅納稅期限是什么時候?企業(yè)所得稅采取按年計征,分月或者分季預(yù)繳,年終匯算清繳,多退少補(bǔ)。按月或按季預(yù)繳的,企業(yè)應(yīng)當(dāng)自月份或者季度終了之日起15日內(nèi),向稅務(wù)機(jī)關(guān)報送預(yù)繳企業(yè)所得稅納稅申報表,預(yù)繳稅款。正常情況下,企業(yè)應(yīng)當(dāng)自年度終了之日起5個月內(nèi),向稅務(wù)機(jī)關(guān)報送年度企業(yè)所得稅納稅申報表,并匯算清繳,結(jié)清應(yīng)繳應(yīng)退稅款。

00:30

00:30

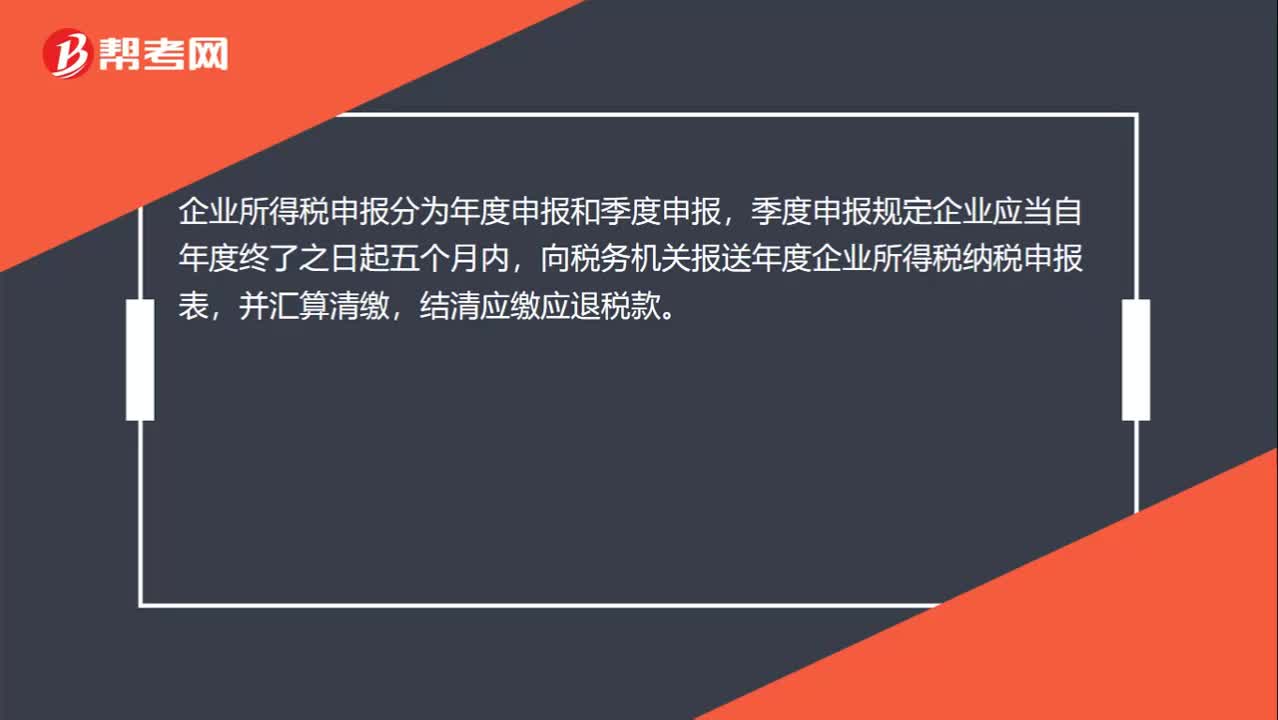

企業(yè)所得稅季度申報表分為哪幾類?:企業(yè)所得稅季度申報表分為哪幾類?企業(yè)所得稅申報分為年度申報和季度申報,季度申報規(guī)定企業(yè)應(yīng)當(dāng)自年度終了之日起五個月內(nèi),向稅務(wù)機(jī)關(guān)報送年度企業(yè)所得稅納稅申報表,并匯算清繳,結(jié)清應(yīng)繳應(yīng)退稅款。

00:30

00:30

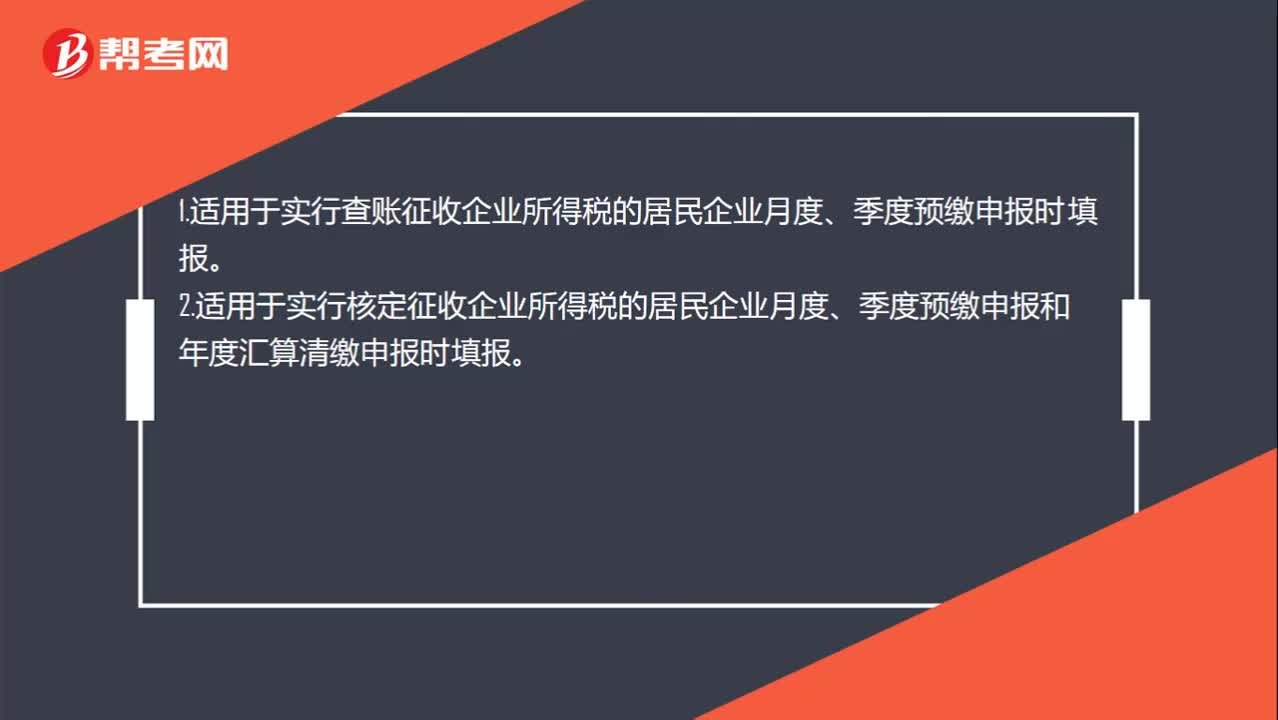

企業(yè)所得稅季度申報表a類什么時候交?:企業(yè)所得稅季度申報表a類什么時候交?1.適用于實行查賬征收企業(yè)所得稅的居民企業(yè)月度、季度預(yù)繳申報時填報。2.適用于實行核定征收企業(yè)所得稅的居民企業(yè)月度、季度預(yù)繳申報和年度匯算清繳申報時填報。

00:27

00:27

個人獨資企業(yè)所得稅的相關(guān)規(guī)定有哪些?:個人獨資企業(yè)所得稅的相關(guān)規(guī)定有哪些?個人獨資企業(yè)投資者及其家庭發(fā)生的生活費用與企業(yè)生產(chǎn)經(jīng)營費用混合在一起,并且難以劃分的,全部視為投資者個人及其家庭發(fā)生的生活費用,不允許在稅前扣除。

00:22

00:22

外資企業(yè)所得稅是什么?:外資企業(yè)所得稅是什么?外資企業(yè)所得稅指的是針對外商投資企業(yè)在中國境內(nèi)的生產(chǎn)、經(jīng)營所得和其他所得,以及外國企業(yè)源于中國境內(nèi)所得征收的一種企業(yè)所得稅。

00:38

00:38

企業(yè)所得稅起征點是什么?:企業(yè)所得稅起征點是什么?企業(yè)所得稅并沒有起征點的規(guī)定,企業(yè)所得稅實行比例稅率,法定稅率為25%。自2018年1月1日至2020年12月31日,對年應(yīng)納稅所得額不大于100萬元的小型微利企業(yè),其所得減按50%計入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅。

00:31

00:31

獨資企業(yè)所得稅是什么?:獨資企業(yè)所得稅是什么?獨資企業(yè)即個人獨資企業(yè),獨資企業(yè)需要繳納的是個人所得稅,而不是企業(yè)所得稅,按照我國現(xiàn)行稅法有關(guān)規(guī)定,個人獨資企業(yè)取得的生產(chǎn)經(jīng)營所得和其他所得,應(yīng)按規(guī)定繳納的個人所得稅,適用五級超額累進(jìn)稅率。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日