下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:10

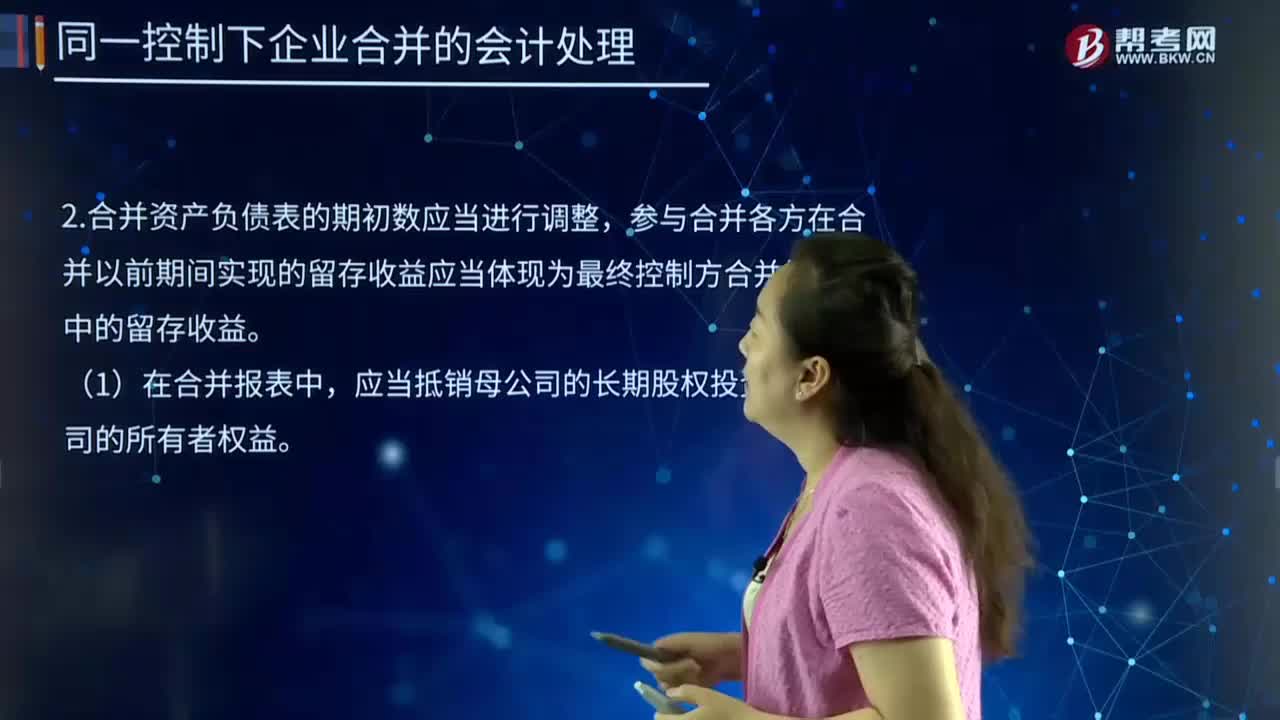

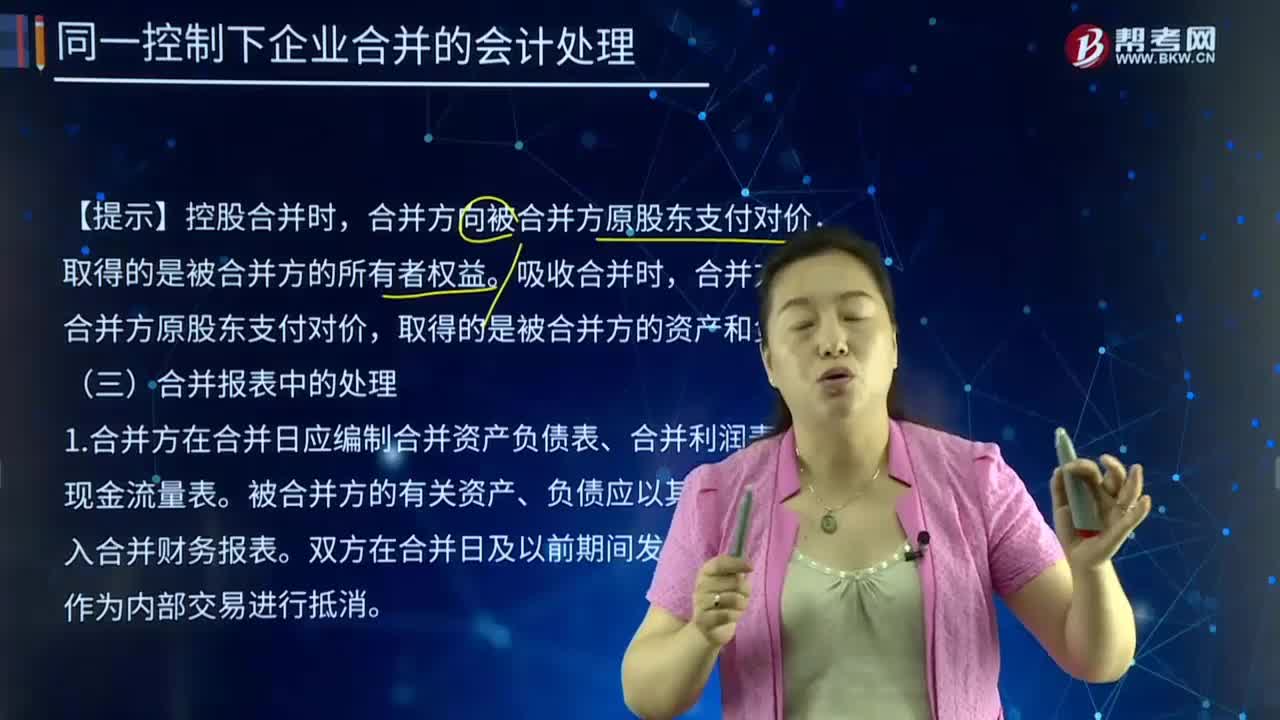

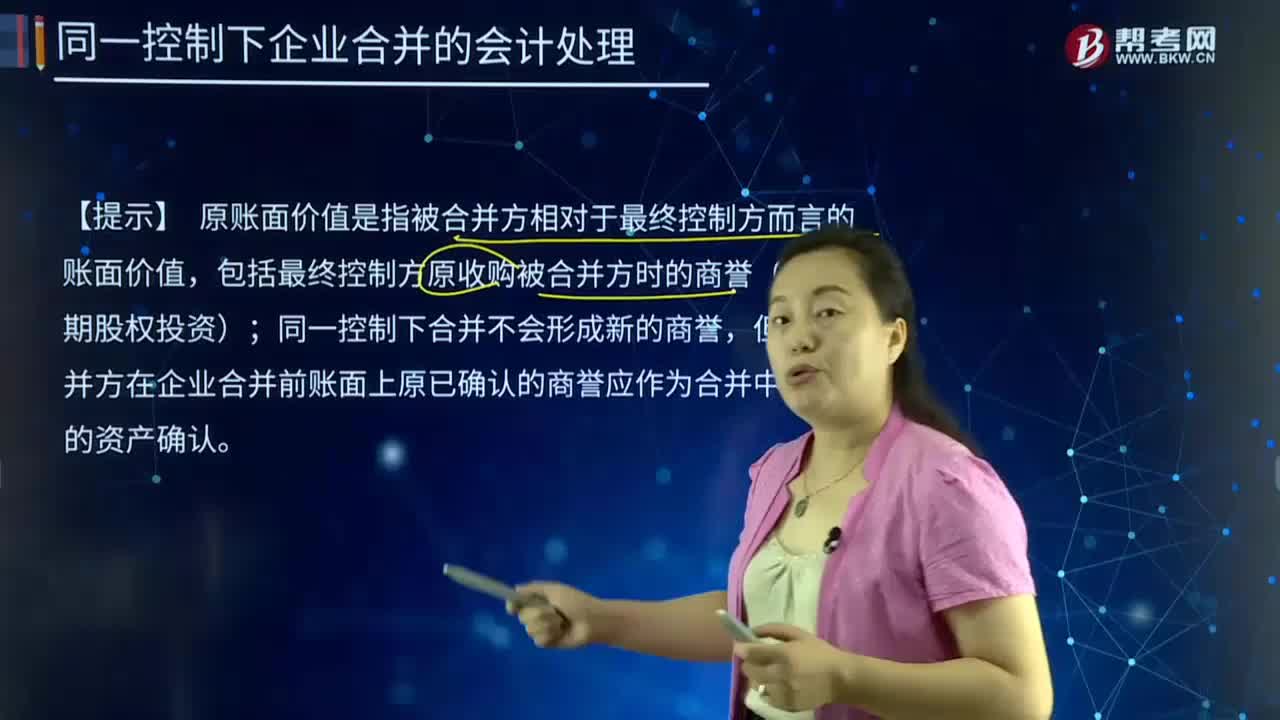

01:10同一控制下企業(yè)合并的會計處理中個別報表是如何處理的?:同一控制下企業(yè)合并的會計處理中個別報表是如何處理的?企業(yè)合并亦稱“兩個或者兩個以上的企業(yè)通過訂立合并協(xié)議。企業(yè)合并的結(jié)果是。新企業(yè)的資產(chǎn)等于各個合并企業(yè)的資產(chǎn)總和,企業(yè)合并可分為吸收合并和新設(shè)合并兩種形式。合并方在合并中取得的被合并方的資產(chǎn)、負債“應(yīng)當(dāng)按照合并日在被合并方的原賬面價值計量”【提示】原賬面價值是指被合并方相對于最終控制方而言的賬面價值。

01:03

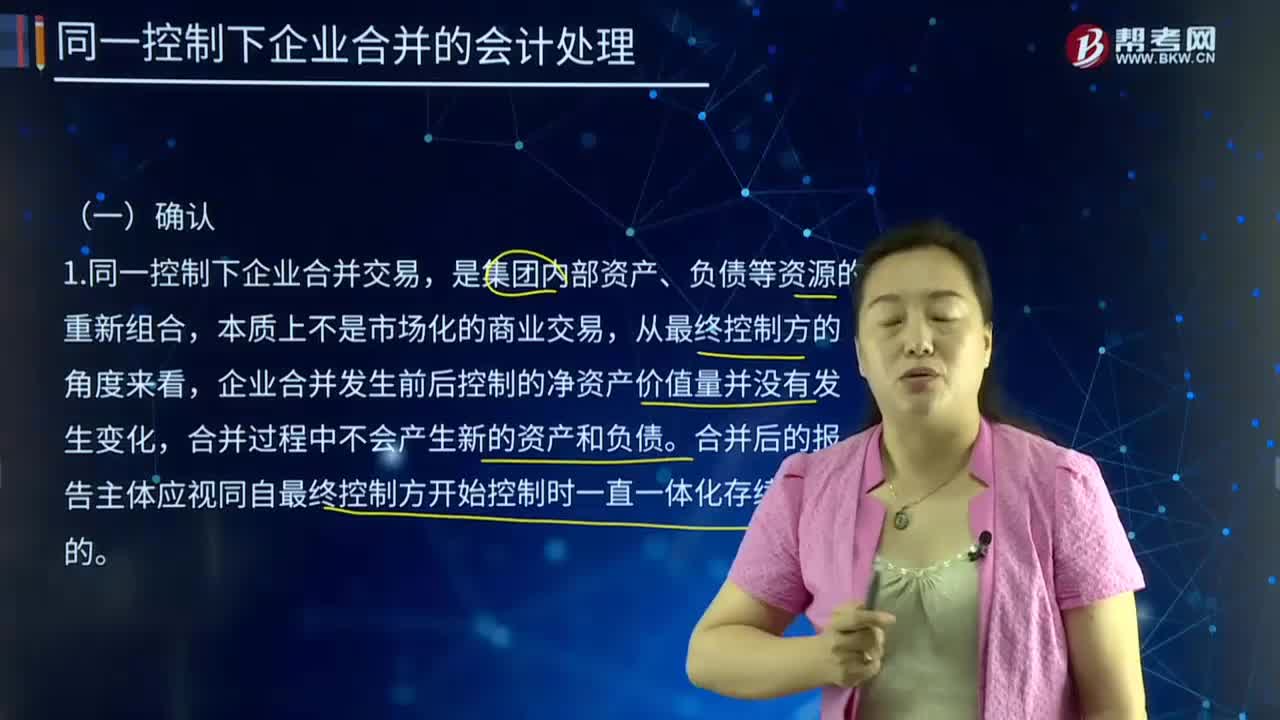

01:03同一控制下企業(yè)合并的會計處理應(yīng)該如何確認?:同一控制下企業(yè)合并的會計處理應(yīng)該如何確認?企業(yè)合并亦稱“公司合并”兩個或者兩個以上的企業(yè)通過訂立合并協(xié)議。將資產(chǎn)合為一體,組成一個新企業(yè)的行為過程,企業(yè)合并的結(jié)果是。新企業(yè)的資產(chǎn)等于各個合并企業(yè)的資產(chǎn)總和,企業(yè)合并可分為吸收合并和新設(shè)合并兩種形式。同一控制下企業(yè)合并交易。是集團內(nèi)部資產(chǎn)、負債等資源的重新組合,企業(yè)合并發(fā)生前后控制的凈資產(chǎn)價值量并沒有發(fā)生變化,合并過程中不會產(chǎn)生新的資產(chǎn)和負債。

00:52

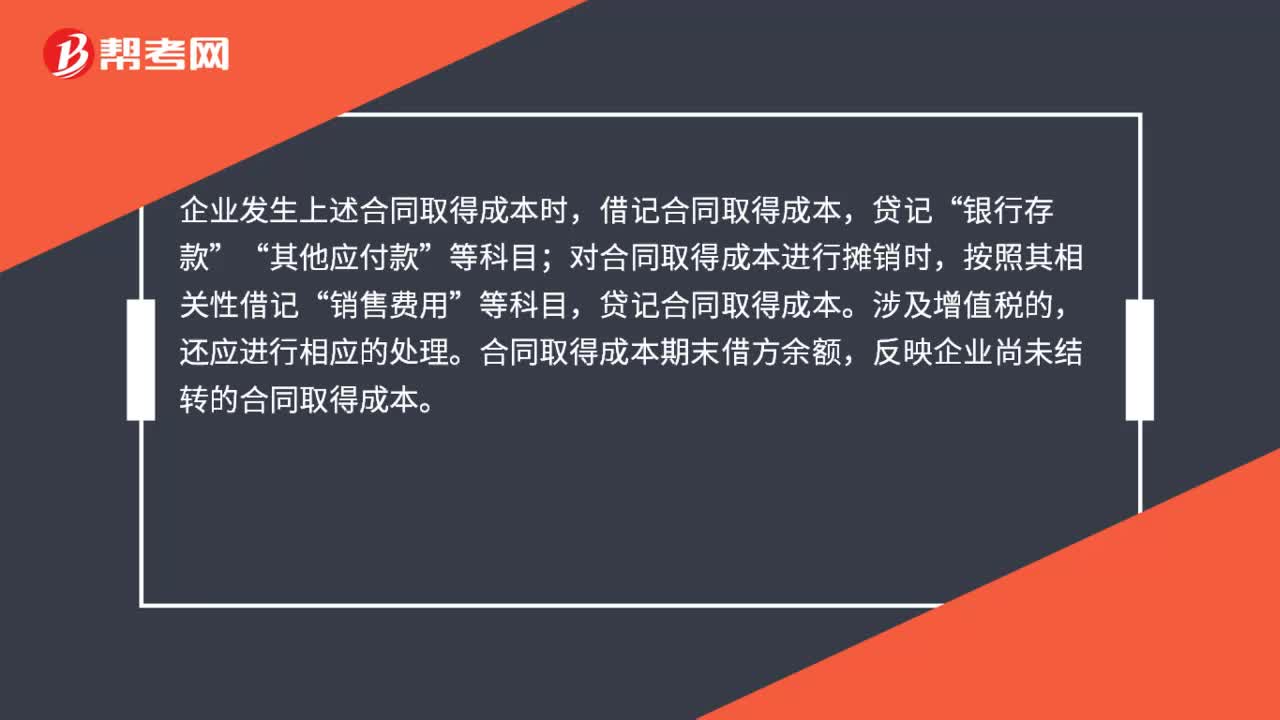

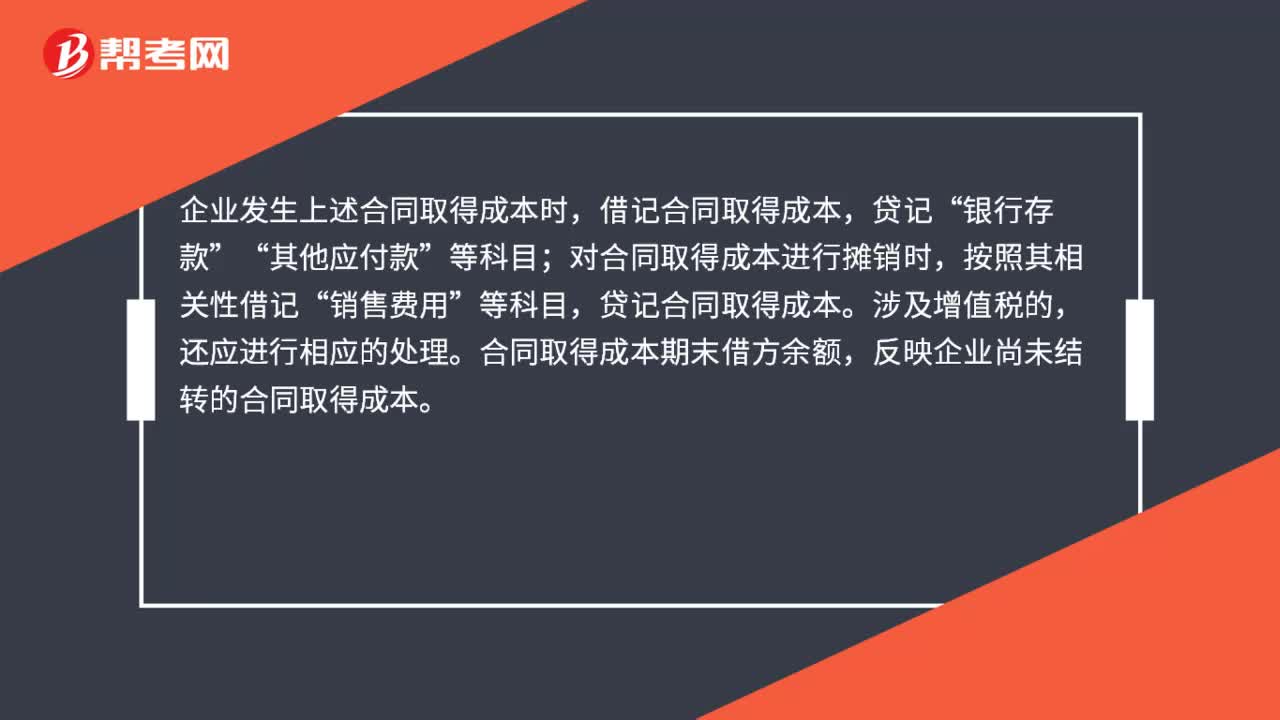

00:52合同取得成本如何處理?:合同取得成本如何處理?合同取得成本核算企業(yè)取得合同發(fā)生的、預(yù)計能夠收回的增量成本。本科目可按合同進行明細核算,合同取得成本的主要賬務(wù)處理。企業(yè)發(fā)生上述合同取得成本時,借記合同取得成本,貸記“銀行存款”其他應(yīng)付款“對合同取得成本進行攤銷時;按照其相關(guān)性借記,銷售費用“等科目”貸記合同取得成本,涉及增值稅的。還應(yīng)進行相應(yīng)的處理,合同取得成本期末借方余額。反映企業(yè)尚未結(jié)轉(zhuǎn)的合同取得成本。

00:39

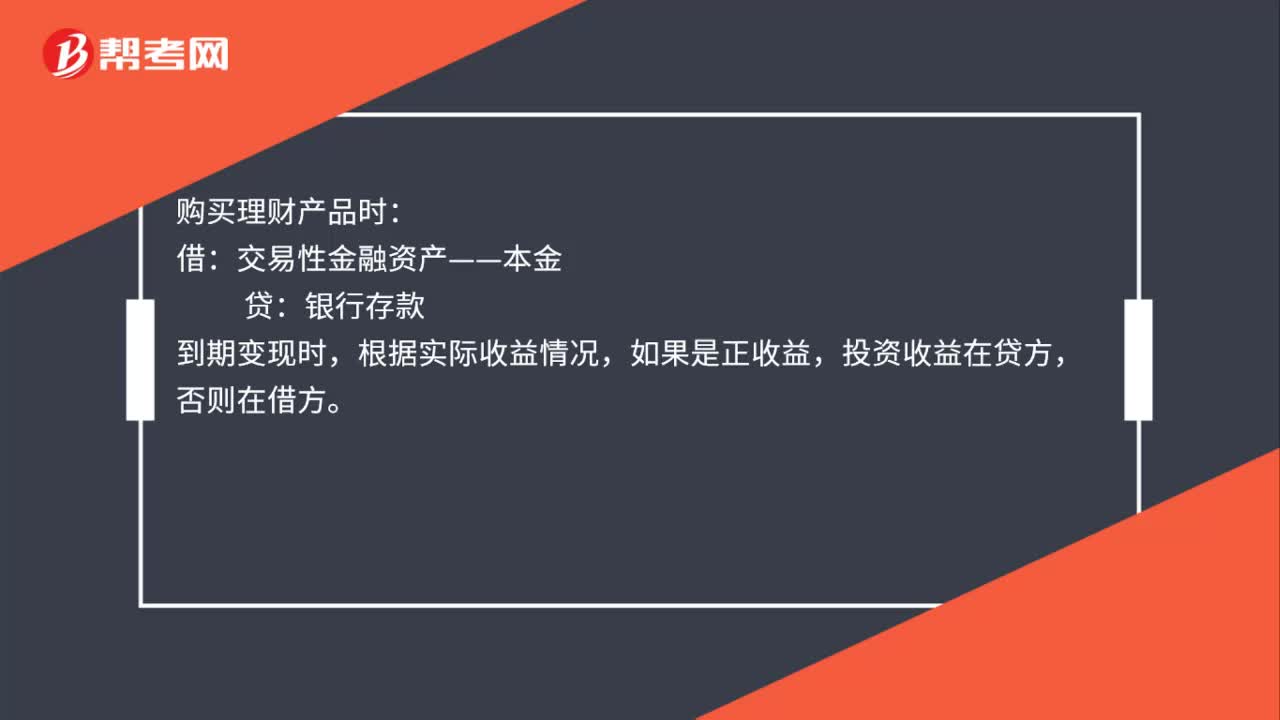

00:39理財購買如何入賬?:理財購買如何入賬?購買理財產(chǎn)品時:到期變現(xiàn)時,根據(jù)實際收益情況,如果是正收益。投資收益在貸方:否則在借方:正收益時:交易性金融資產(chǎn)——本金負收益時借銀行存款投資收益貸交易性金融資產(chǎn)——本金

05:27

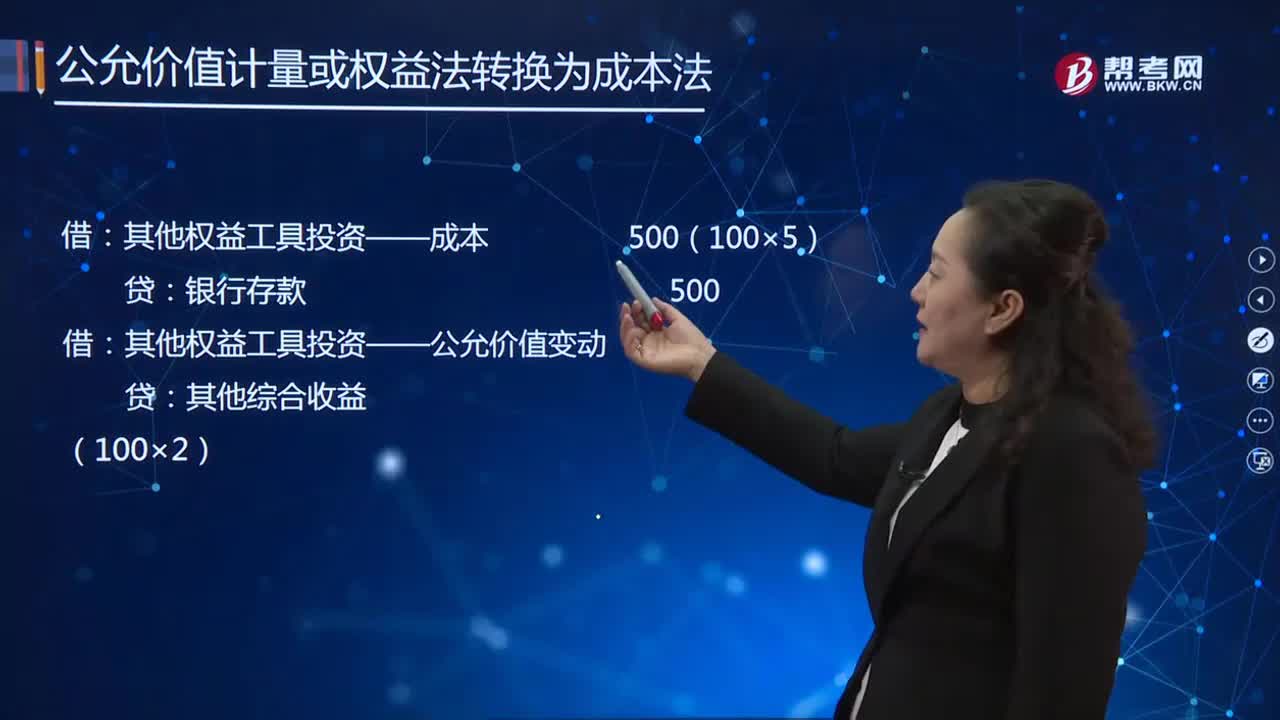

05:27如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法30%—80%(同一控制)的合并報表進行會計處理?:如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法30%—80%(同一控制)的合并報表進行會計處理?合并日前原股權(quán)采用權(quán)益法核算確認的損益、其他綜合收益、其他權(quán)益變動的部分,并轉(zhuǎn)入資本公積(股本溢價)。資本公積——股本溢價,當(dāng)日乙公司可辨認凈資產(chǎn)公允價值(等于賬面價值)為14 000萬元,當(dāng)年乙公司因其他權(quán)益工具投資產(chǎn)生的公允價值上升1 000萬元。

02:44

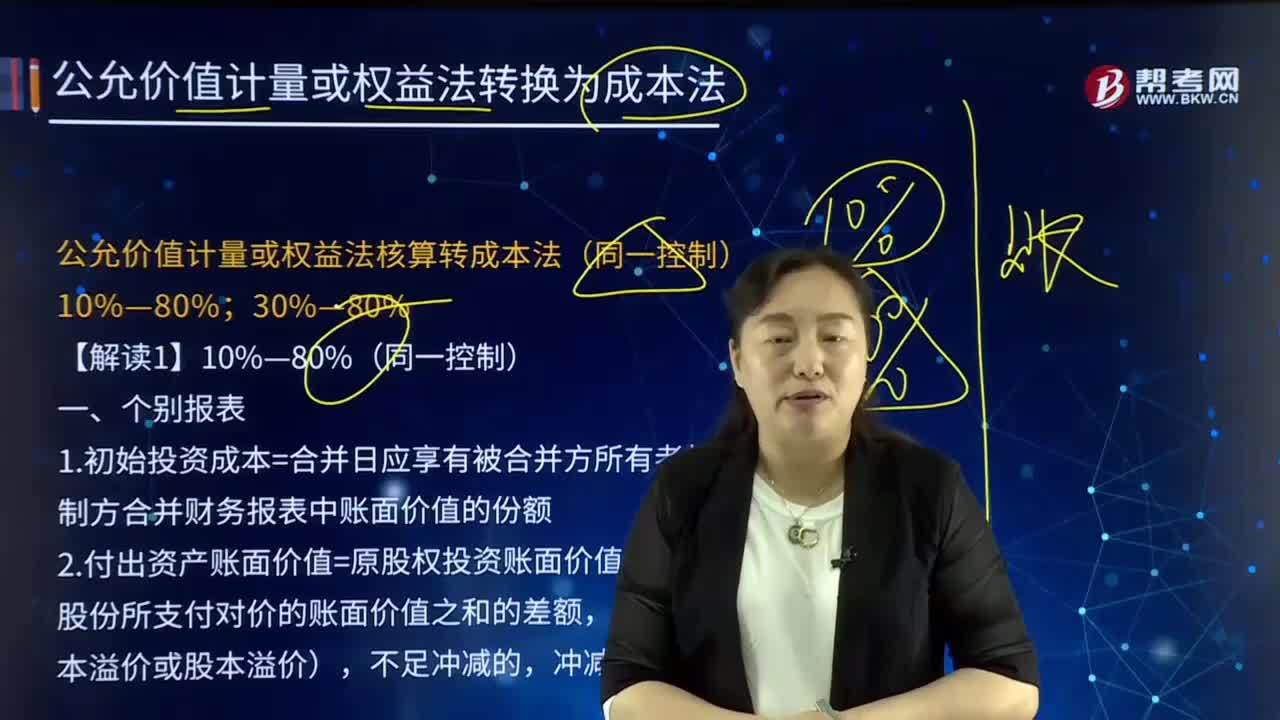

02:44如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法(同一控制)10%—80%的個別報表與合并報表進行會計處理?:如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法(同一控制)10%—80%的個別報表與合并報表進行會計處理?1.初始投資成本=合并日應(yīng)享有被合并方所有者權(quán)益在最終控制方合并財務(wù)報表中賬面價值的份額,2.付出資產(chǎn)賬面價值=原股權(quán)投資賬面價值+合并日為取得新的股份所支付對價的賬面價值之和的差額,調(diào)整資本公積(資本溢價或股本溢價)。長期股權(quán)投資(被合并方相對于最終控制方的凈資產(chǎn)賬面價值×合并后比例)。

01:22

01:22如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法10%—80%(非同一控制)的合并報表進行會計處理?:如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法10%—80%(非同一控制)的合并報表進行會計處理?因追加投資原因?qū)е略钟械姆诸悶橐怨蕛r值計量且其變動計人當(dāng)期損益的金融資產(chǎn),或非交易性權(quán)益工具投資分類為公允價值計量且其變動計入其他綜合收益的金融資產(chǎn),長期股權(quán)投資賬面價值的調(diào)整應(yīng)當(dāng)按照本章關(guān)于對子公司投資初始計量的相關(guān)規(guī)定處理。如有關(guān)金融資產(chǎn)分類為以公允價值計量且其變動計人當(dāng)期損益的金融資產(chǎn)。

14:23

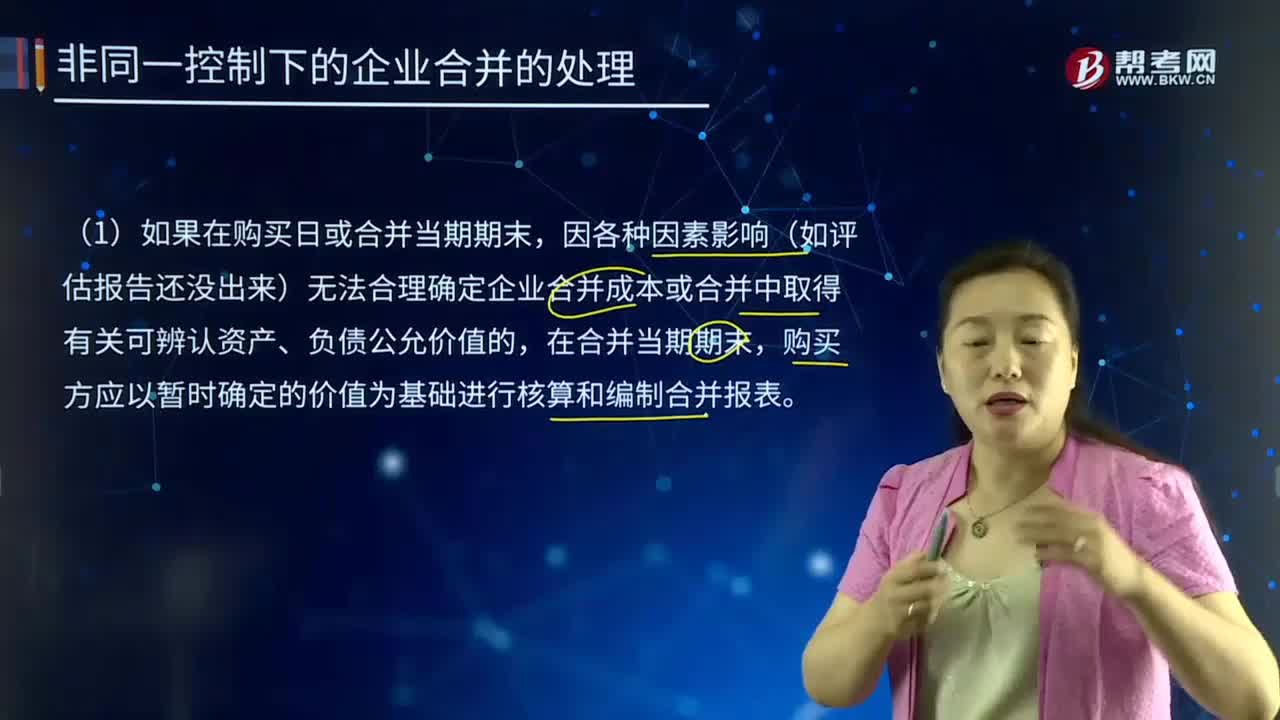

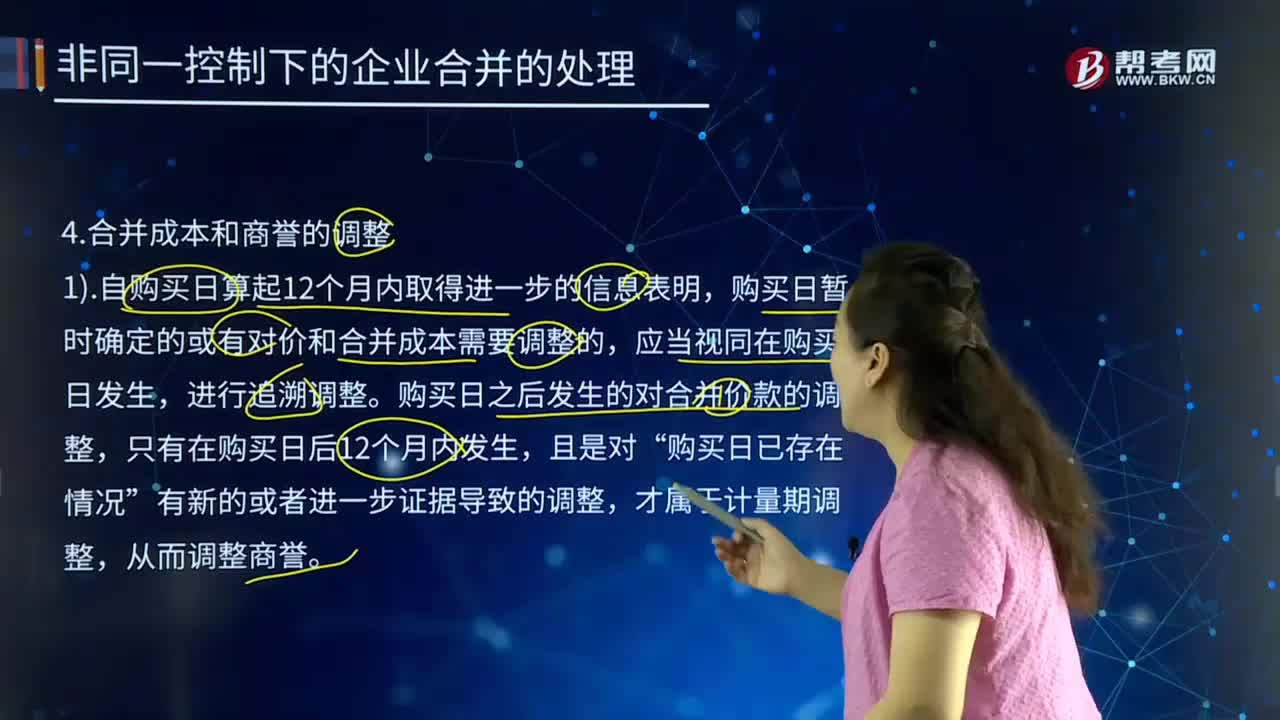

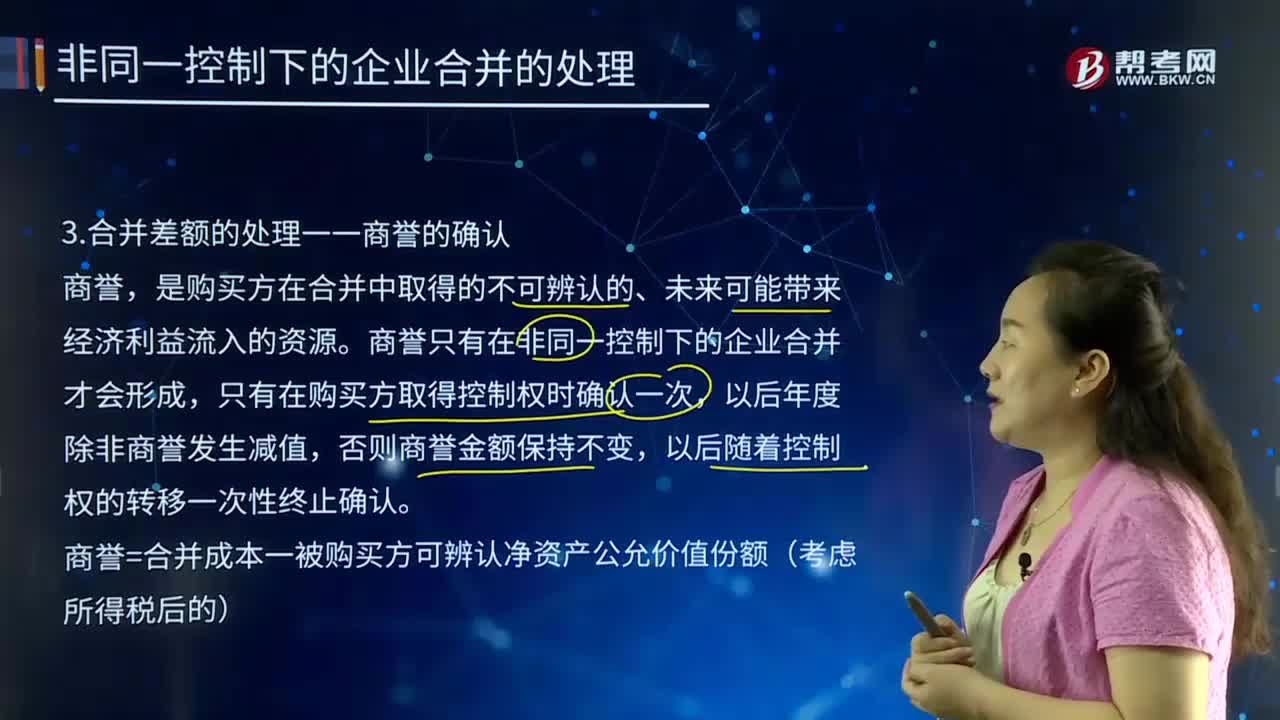

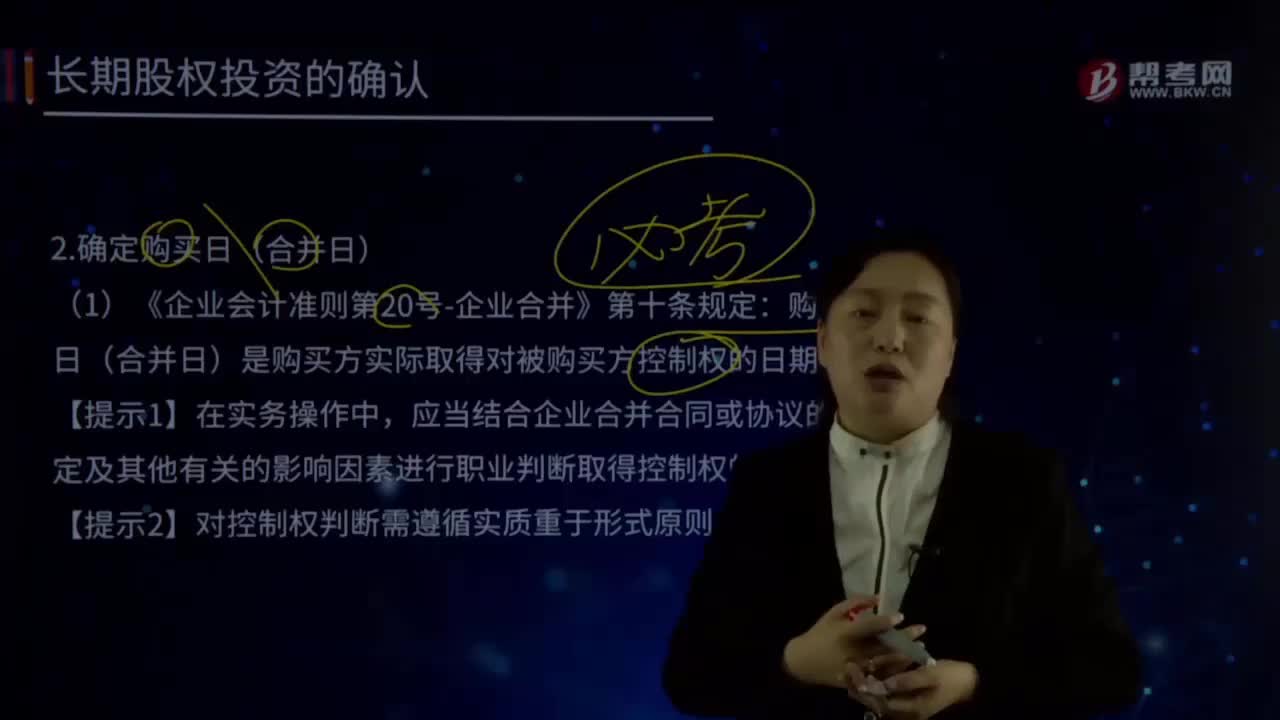

14:23如何確定購買日(合并日)?:購買日(合并日)是購買方實際取得對被購買方控制權(quán)的日期。應(yīng)當(dāng)結(jié)合企業(yè)合并合同或協(xié)議的約定及其他有關(guān)的影響因素進行職業(yè)判斷取得控制權(quán)的日期。才能夠形成與取得股權(quán)或凈資產(chǎn)相關(guān)的風(fēng)險和報酬的轉(zhuǎn)移。取得相關(guān)批準(zhǔn)是對企業(yè)合并交易或事項進行會計處理的前提。購買方實際上控制被購買方的財務(wù)和經(jīng)營政策,購買日是指購買方最終取得對被購買企業(yè)控制權(quán)的日期。

05:05

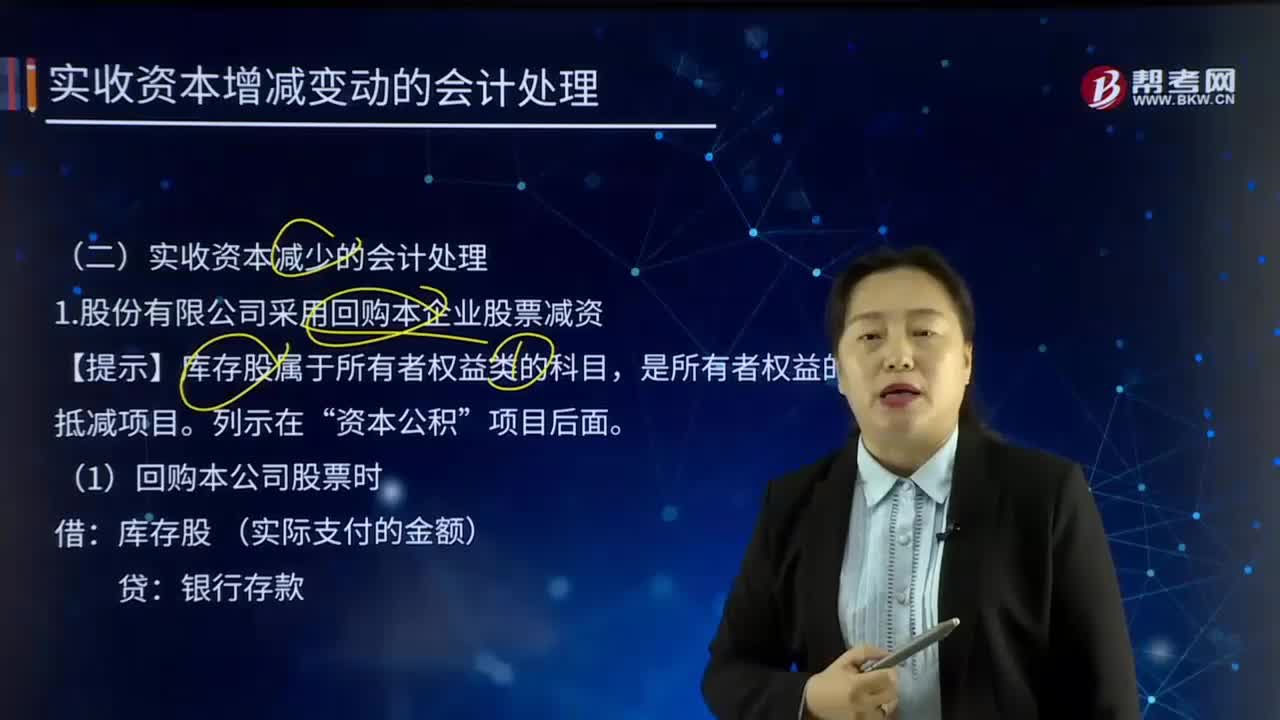

05:05實收資本減少的會計處理是如何處理的?:實收資本(Paid-in Capital)指企業(yè)實際收到的投資人投入的資本。1.股份有限公司采用回購本企業(yè)股票減資,資本公積。盈余公積 (股本溢價不足部分),利潤分配——未分配利潤(盈余公積不足部分),【提示】依次沖減資本公積——股本溢價、盈余公積、利潤分配——未分配利潤。若回購價格低于回購股票的面值總額時,股本 (注銷股票的面值總額):股本資本公積——股本溢價

06:45

06:45企業(yè)合并的稅務(wù)應(yīng)該如何處理?:企業(yè)股東在該企業(yè)合并發(fā)生時取得的股權(quán)支付金額不低于其交易支付總額的85%,(1)合并企業(yè)接受被合并企業(yè)資產(chǎn)和負債的計稅基礎(chǔ),(2)被合并企業(yè)合并前的相關(guān)所得稅事項由合并企業(yè)承繼。(3)可由合并企業(yè)彌補的被合并企業(yè)虧損的限額=被合并企業(yè)凈資產(chǎn)公允價值×截至合并業(yè)務(wù)發(fā)生當(dāng)年年末國家發(fā)行的最長期限的國債利率。(4)被合并企業(yè)股東取得合并企業(yè)股權(quán)的計稅基礎(chǔ),以其原持有的被合并企業(yè)股權(quán)的計稅基礎(chǔ)確定。

00:37

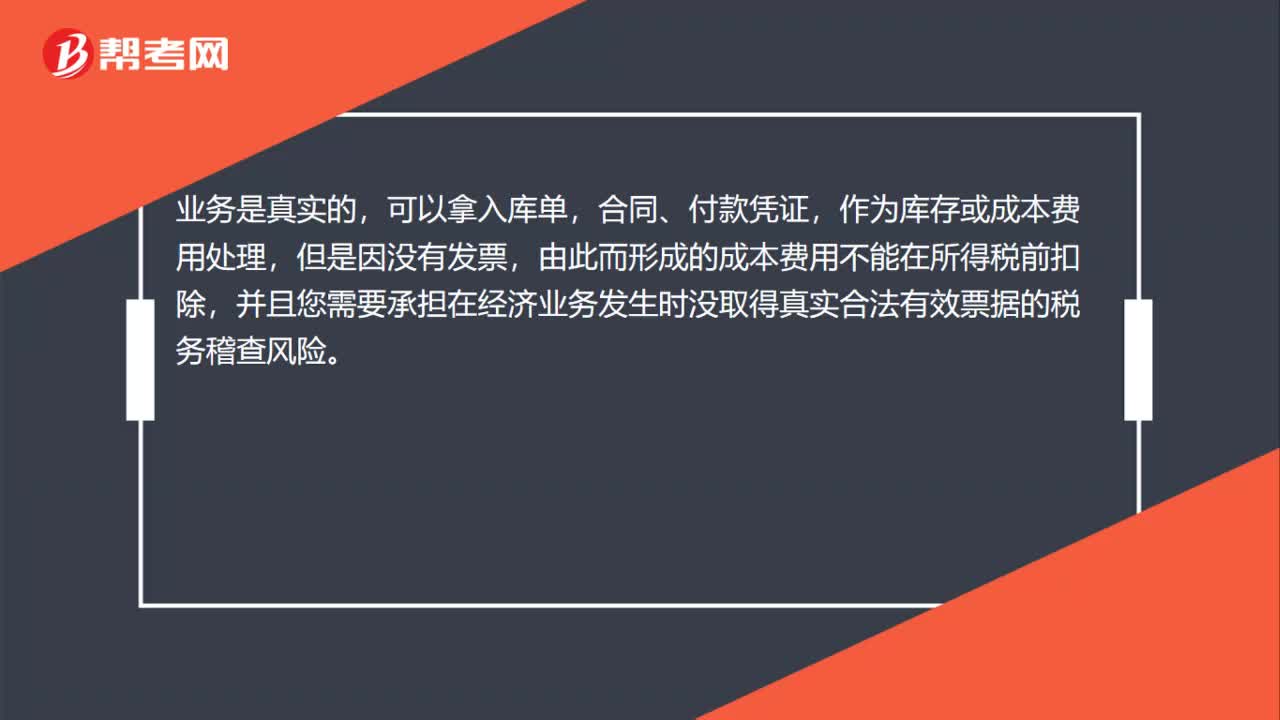

00:37公司購買一批口罩,對方無法提供發(fā)票,會計如何處理?:公司購買一批口罩,對方無法提供發(fā)票,會計如何處理?業(yè)務(wù)是真實的,可以拿入庫單,合同、付款憑證,作為庫存或成本費用處理,但是因沒有發(fā)票,由此而形成的成本費用不能在所得稅前扣除,并且您需要承擔(dān)在經(jīng)濟業(yè)務(wù)發(fā)生時沒取得真實合法有效票據(jù)的稅務(wù)稽查風(fēng)險。

19:19

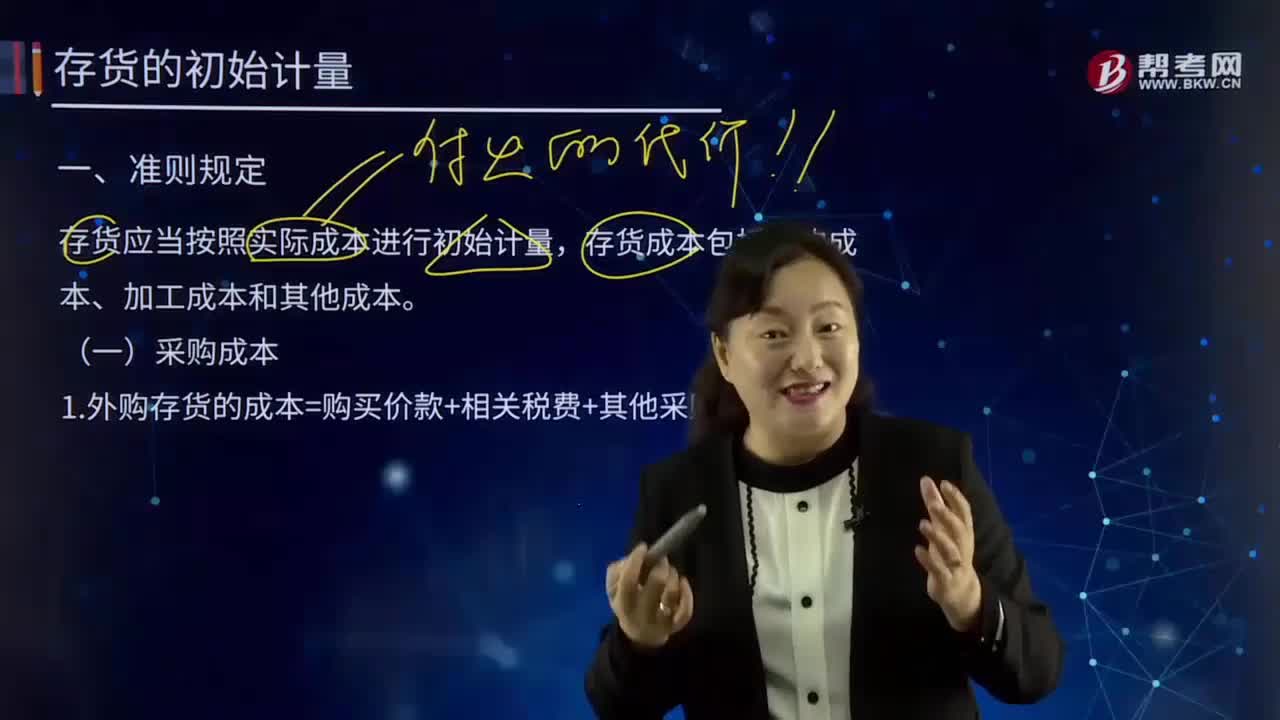

19:19如何理解采購成本?:包括采購訂單費用、采購計劃制訂人員的管理費用、采購人員管理費用等。存貨的采購成本包括購買價款、相關(guān)稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。采購成本不包含進項稅額;進項稅額包含在其采購成本之中。外購存貨的成本=購買價款+相關(guān)稅費+其他采購費用:指企業(yè)購入材料或商品的發(fā)票賬單上列明的價款。采購過程中發(fā)生的運輸費、裝卸費、保險費、包裝費、倉儲費。【解讀4】不計入存貨成本;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日