注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

非同一控制下的企業(yè)合并的處理中合并報(bào)表是如何處理的?

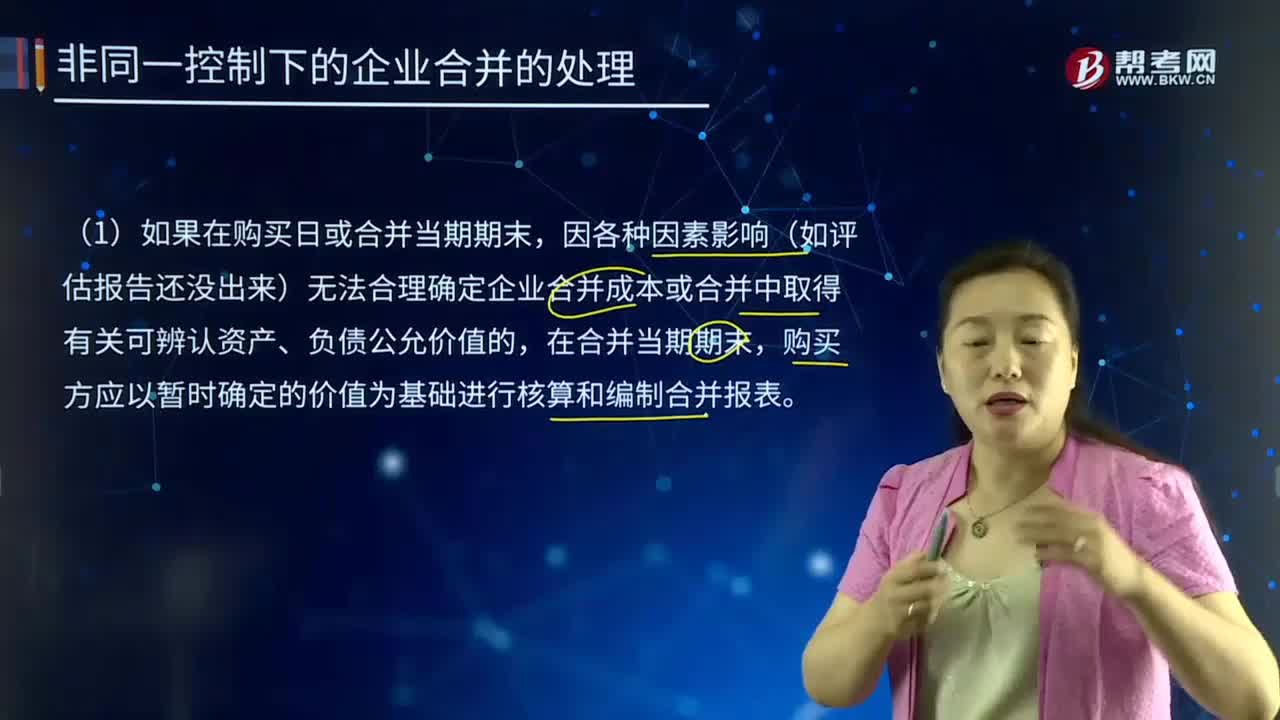

非同一控制下的企業(yè)合并的處理中個(gè)別報(bào)表是如何處理的?

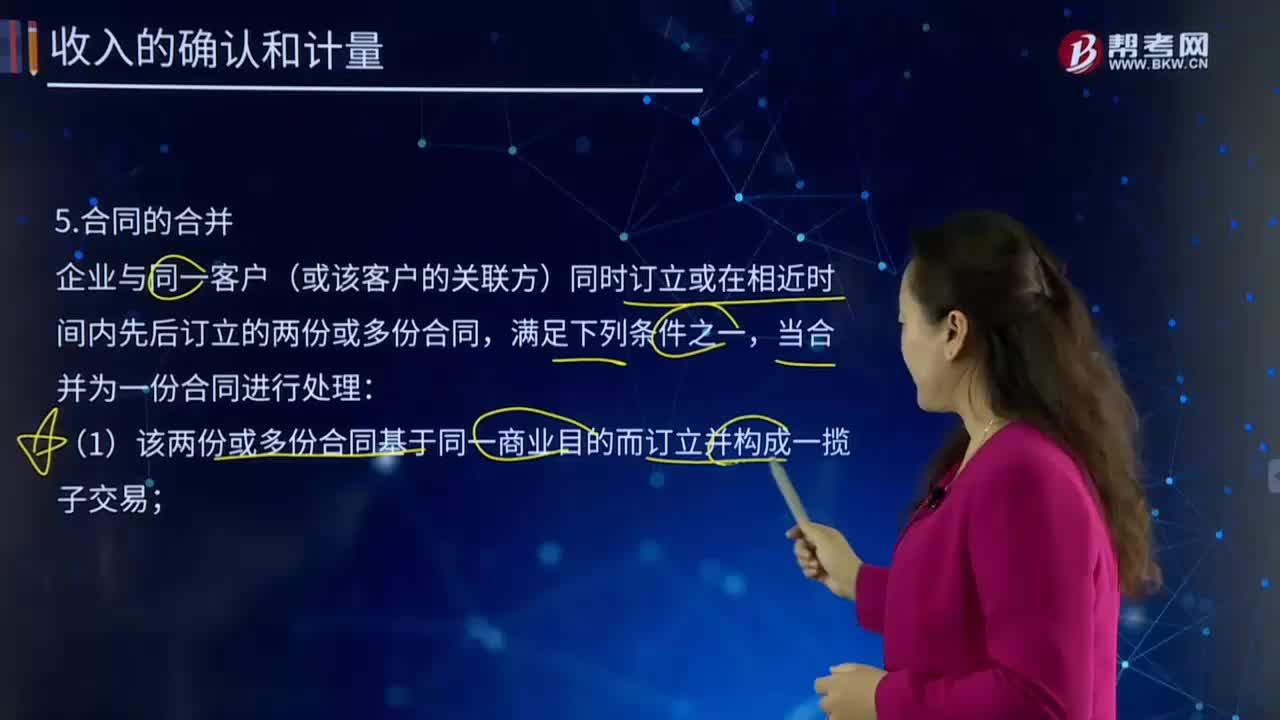

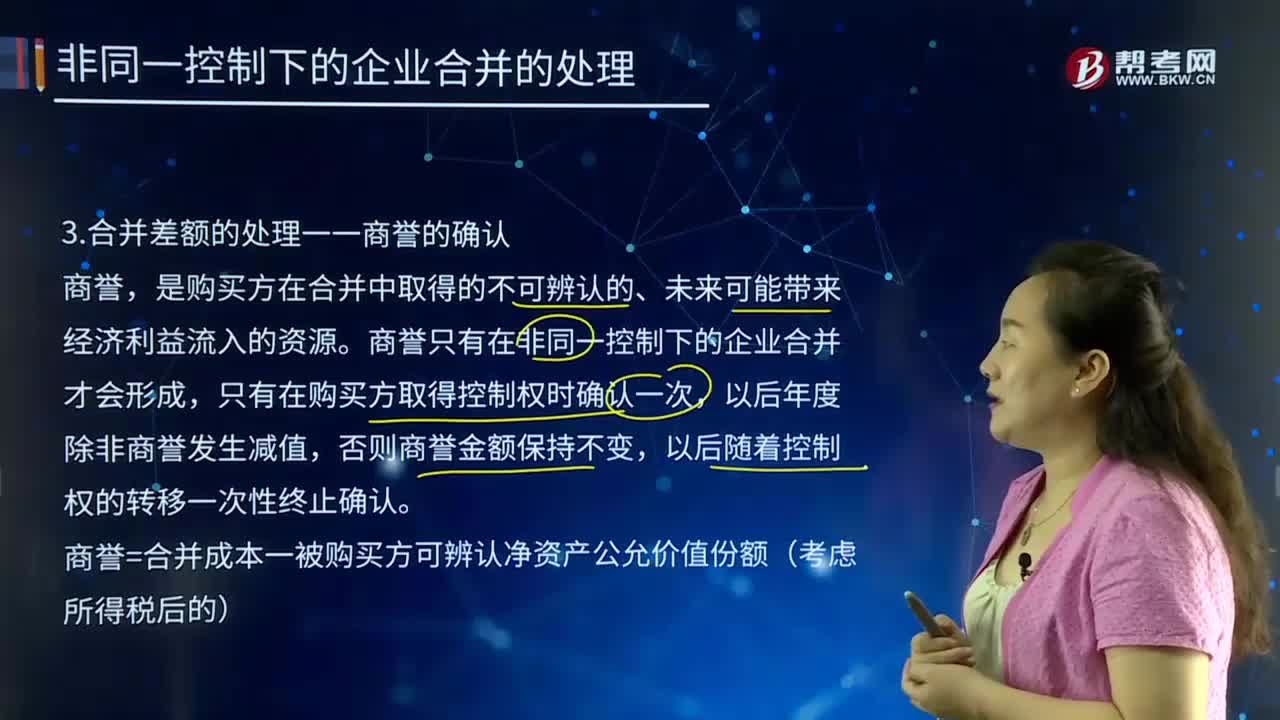

企業(yè)合并差額的處理一一商譽(yù)應(yīng)該如何確認(rèn)?

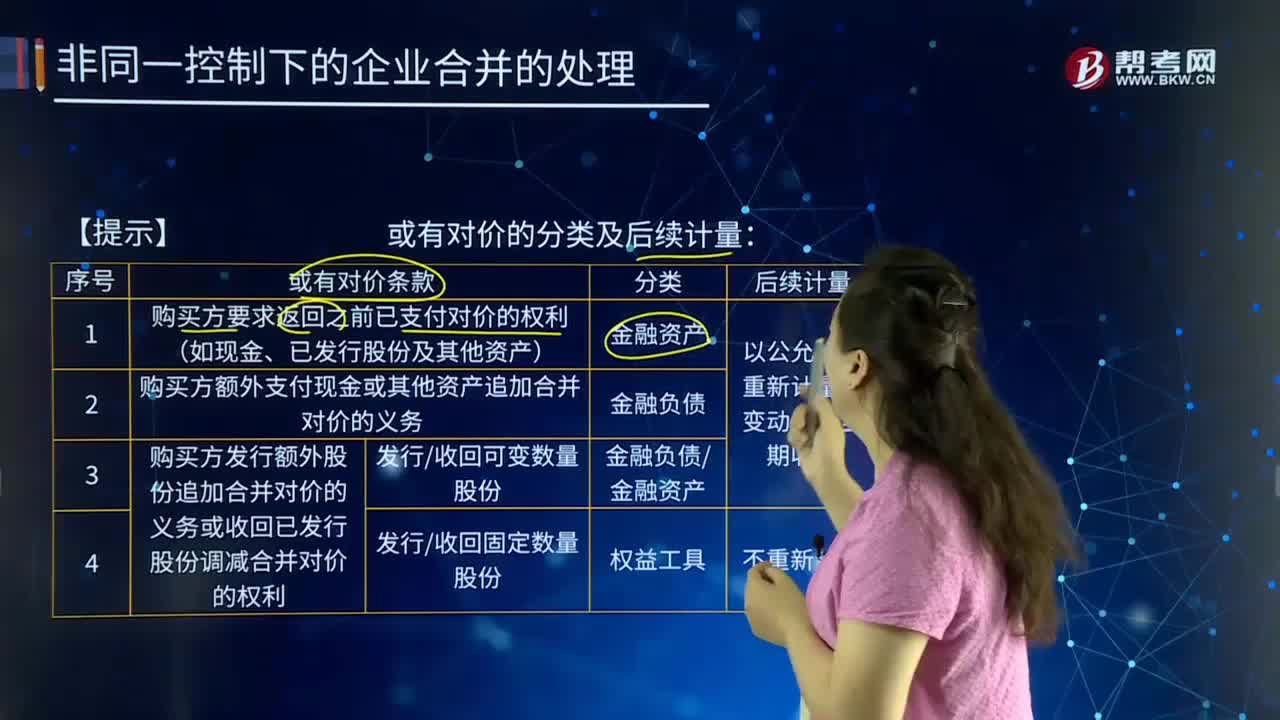

企業(yè)合并非同一控制下,或有對(duì)價(jià)符合金融負(fù)債或權(quán)益工具定義是什么?

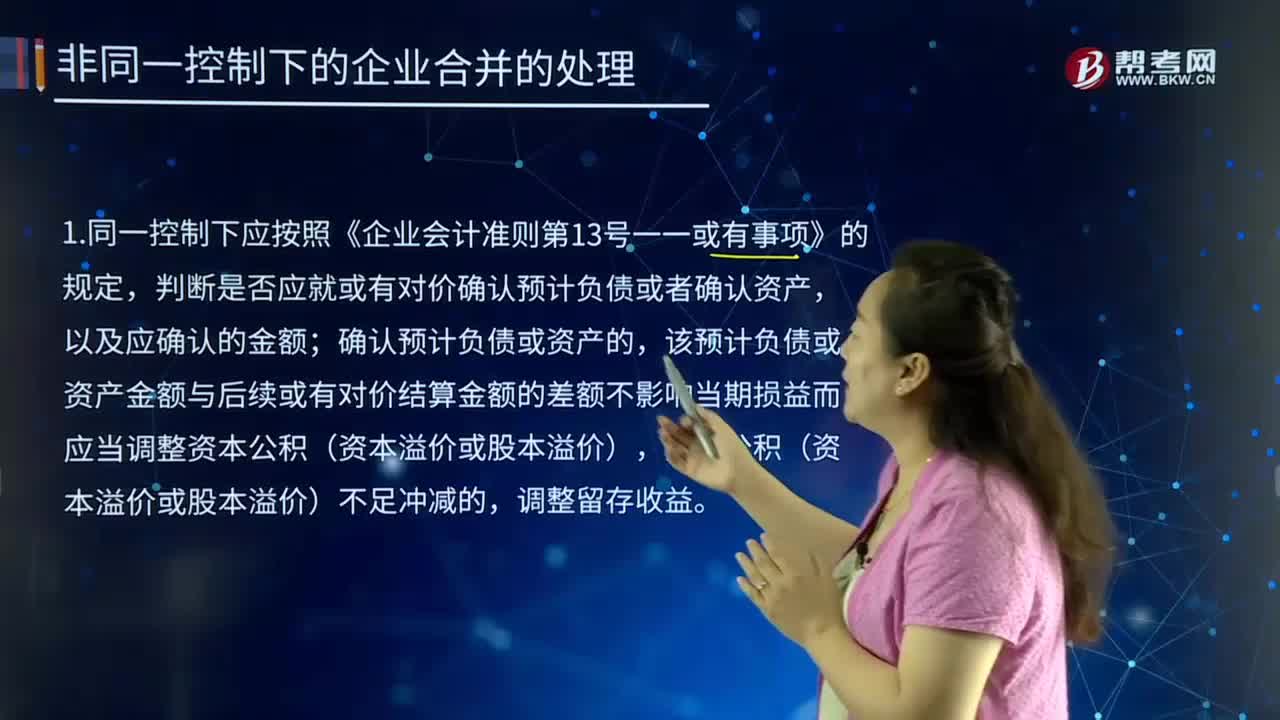

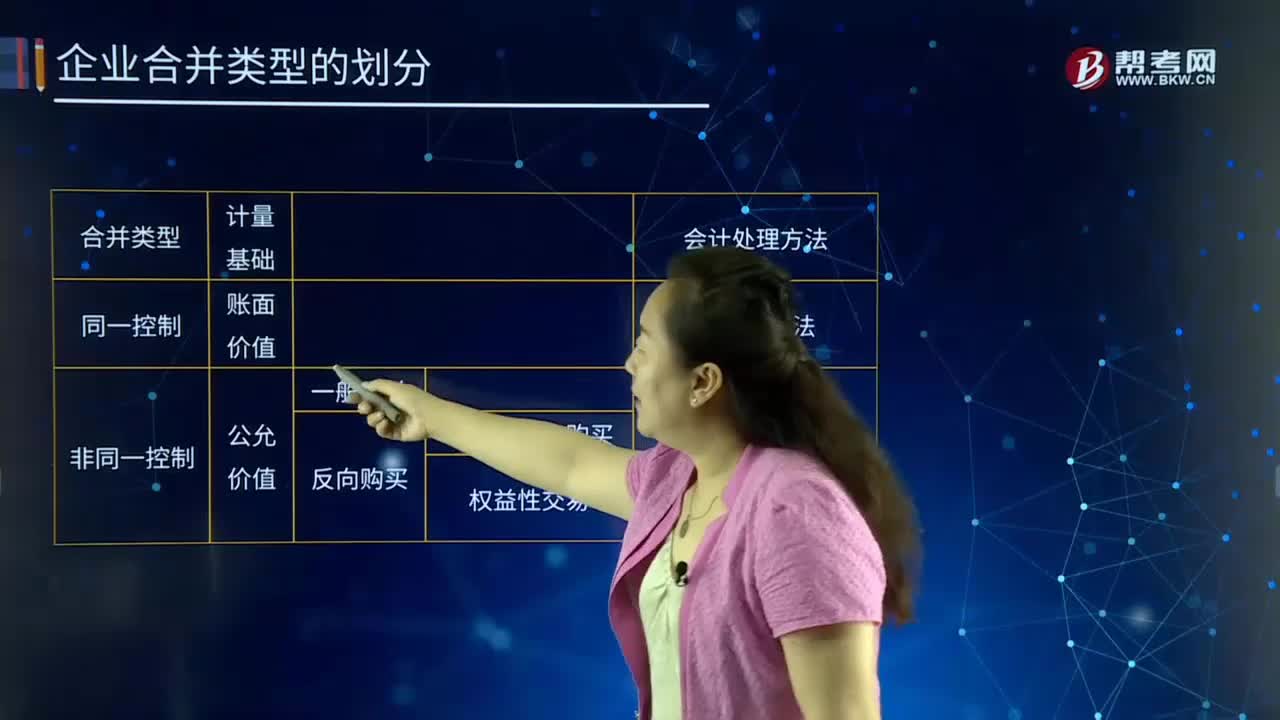

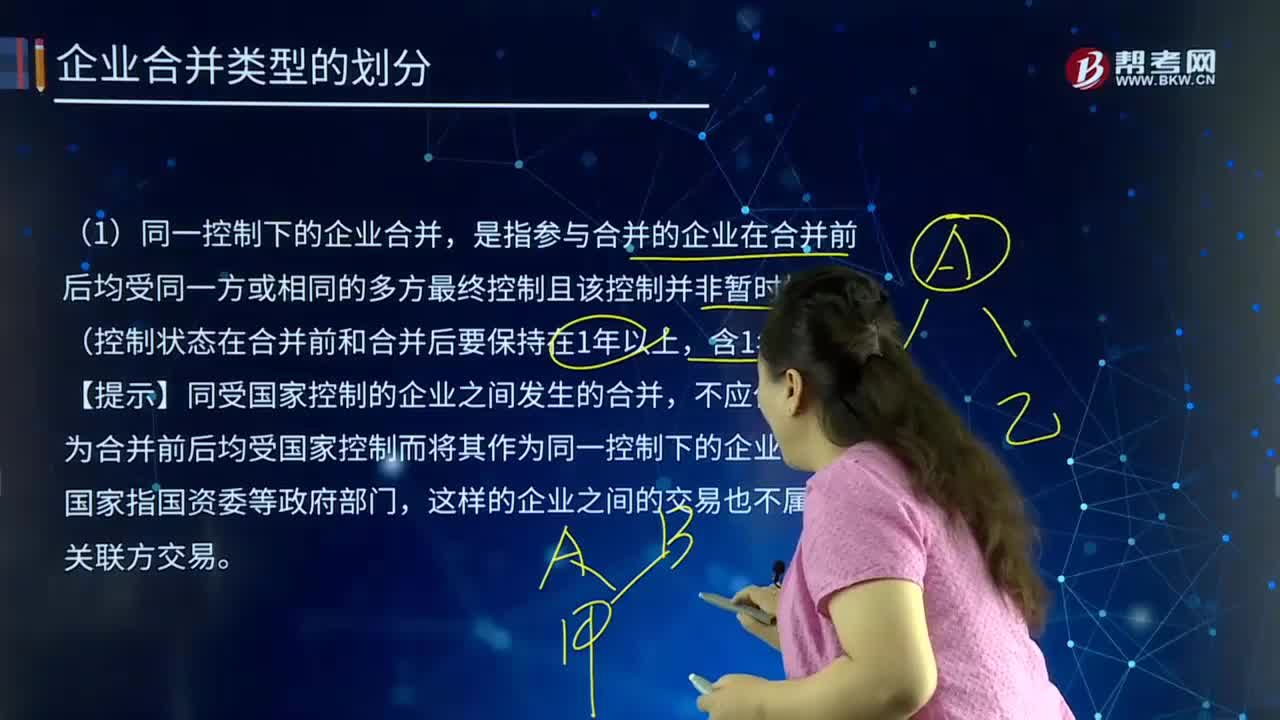

企業(yè)合并同一控制下應(yīng)按照什么規(guī)定進(jìn)行判斷?

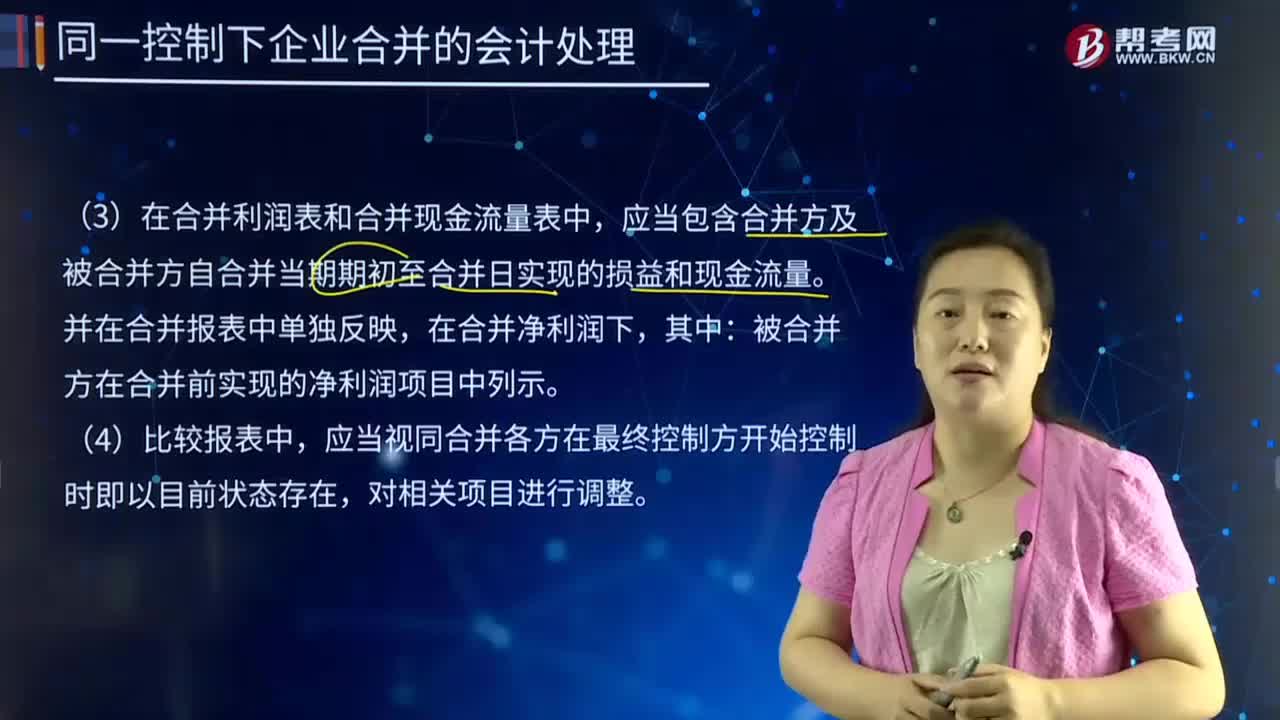

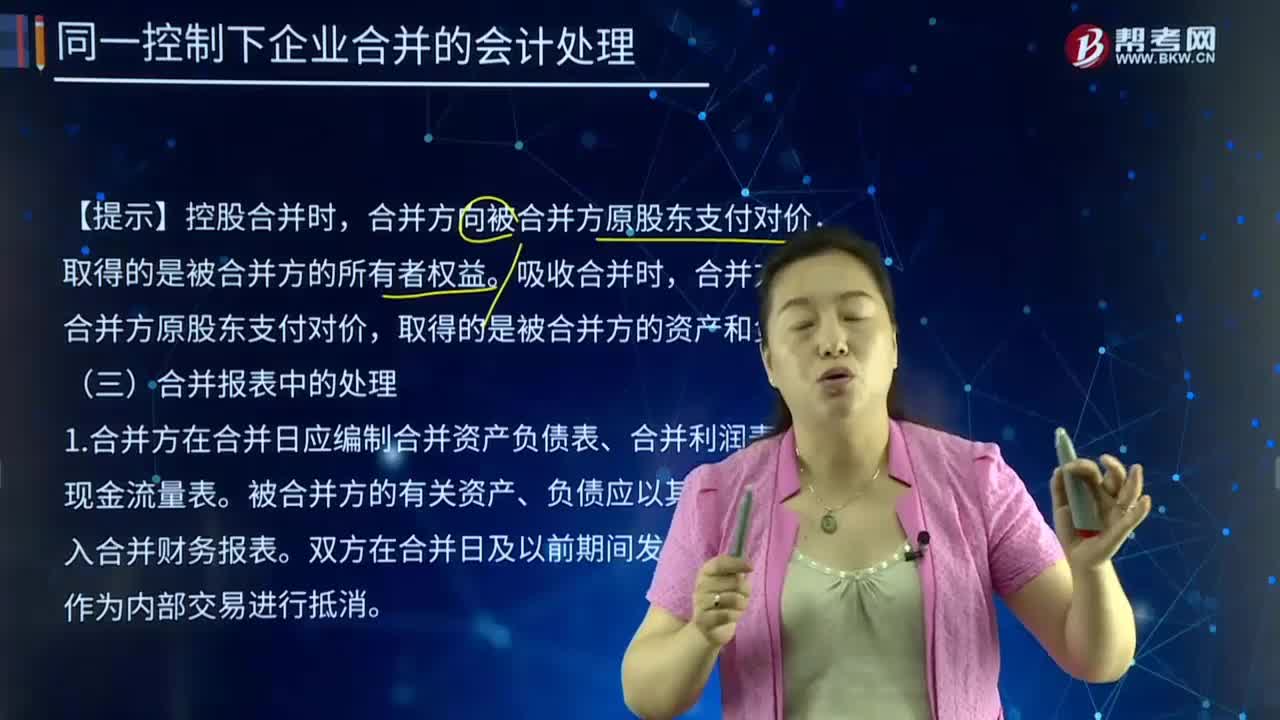

同一控制下企業(yè)合并的會(huì)計(jì)處理中合并利潤(rùn)表和合并現(xiàn)金流量表有哪些要求?

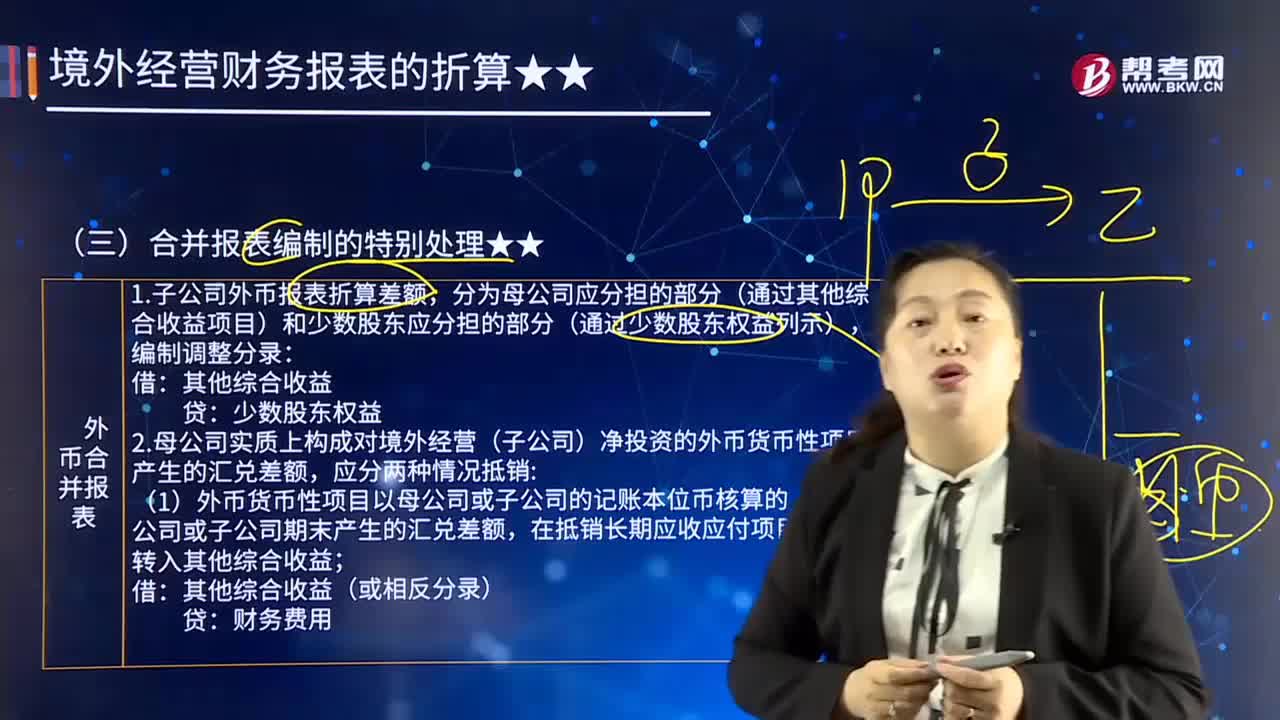

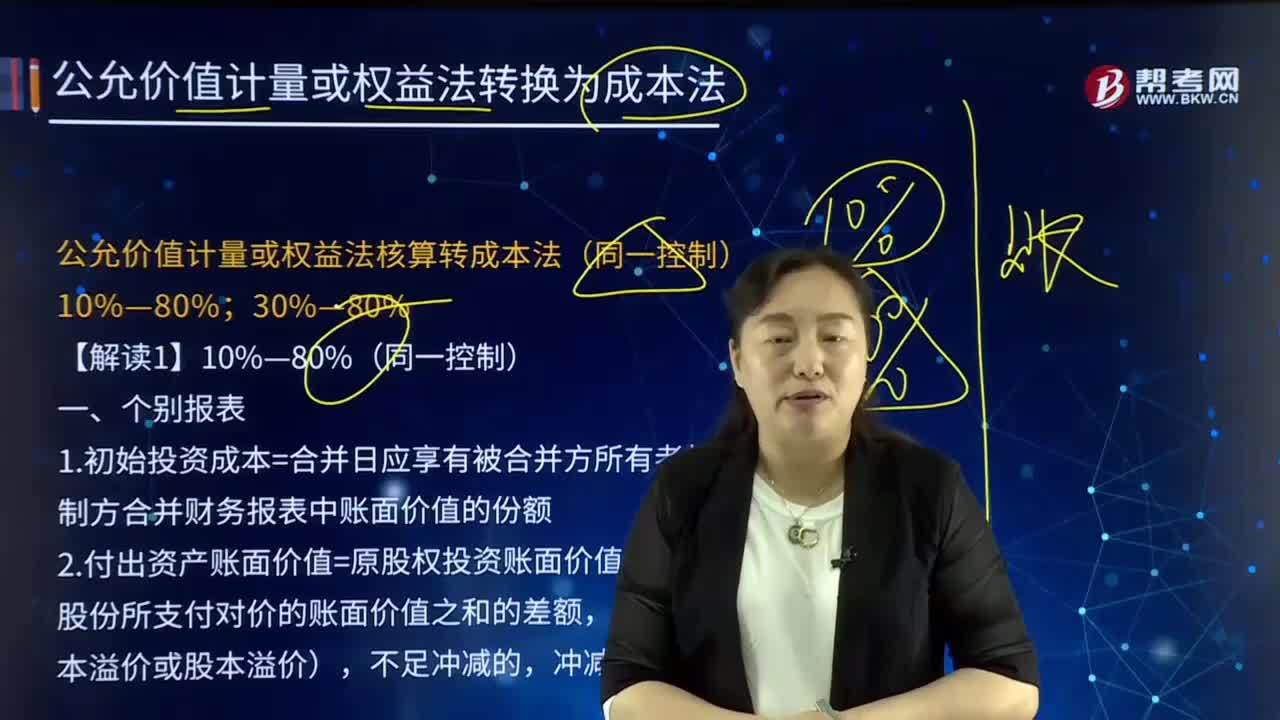

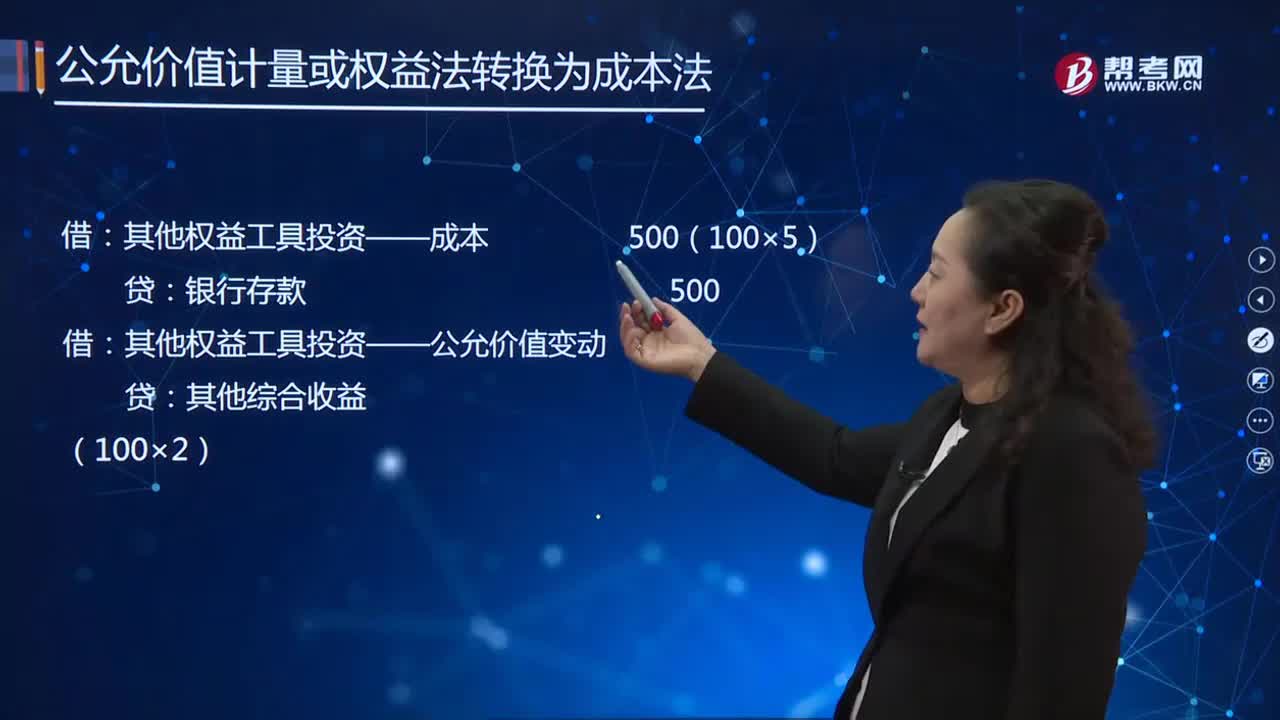

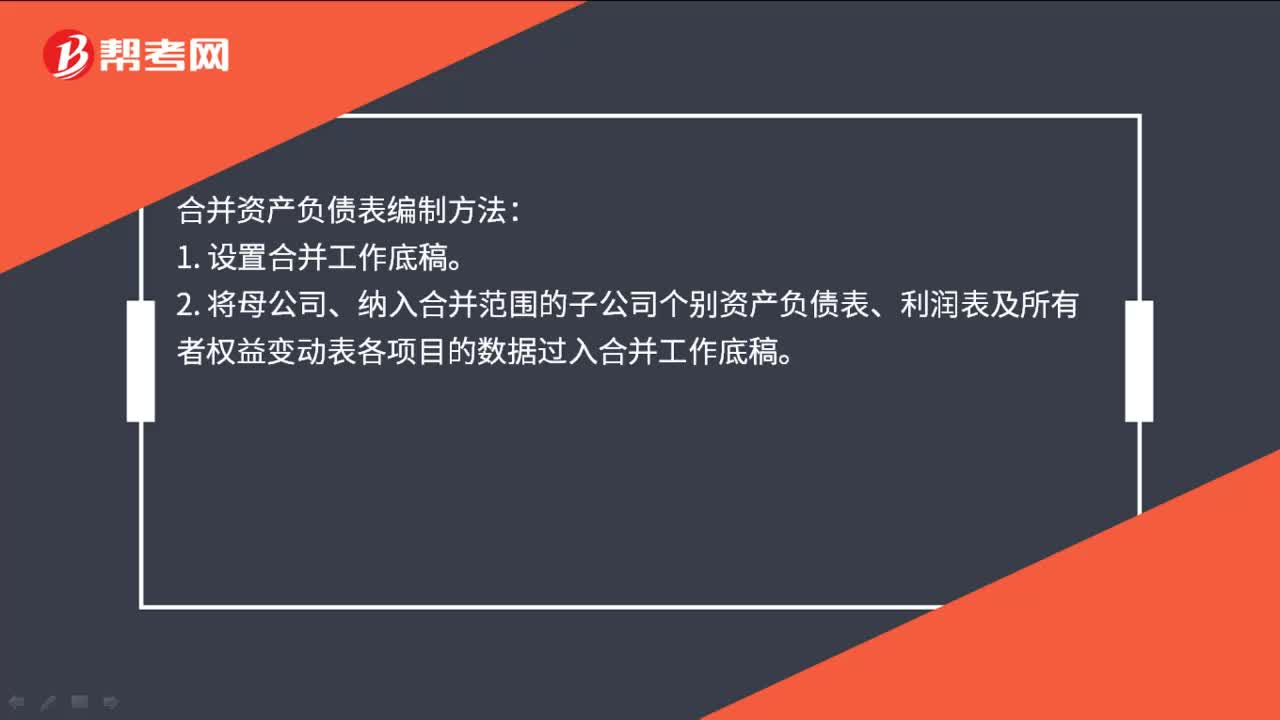

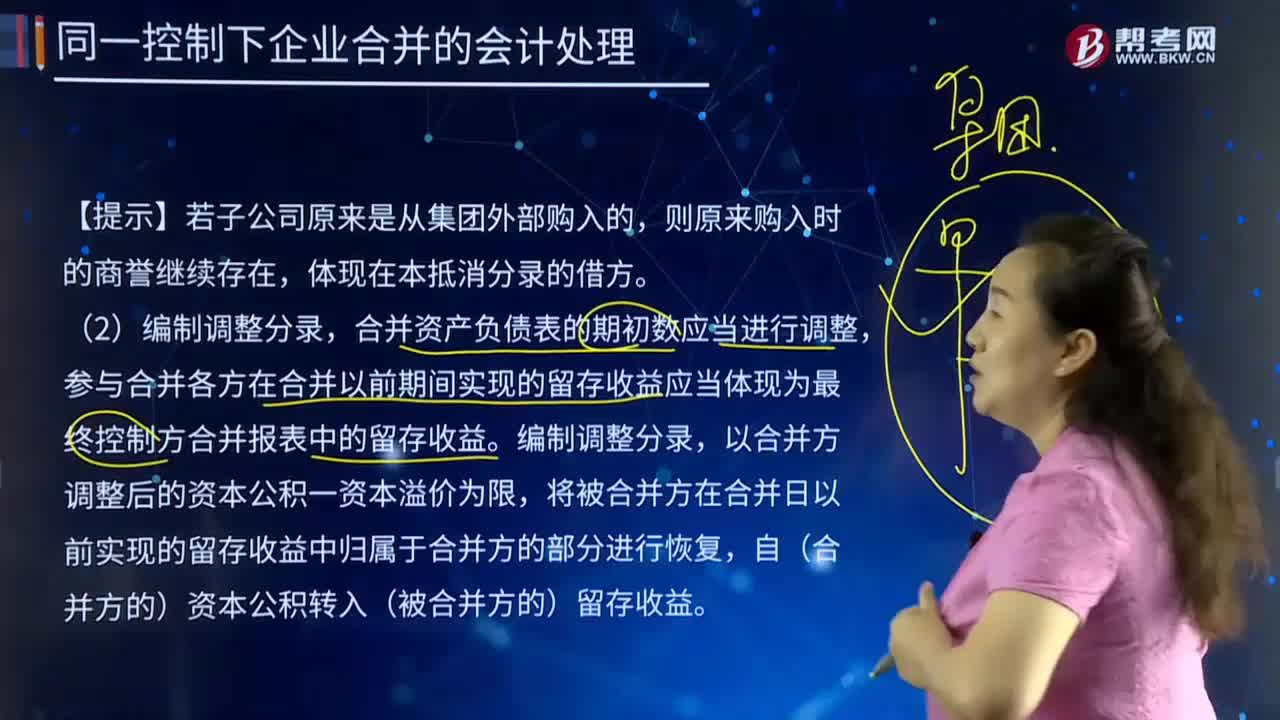

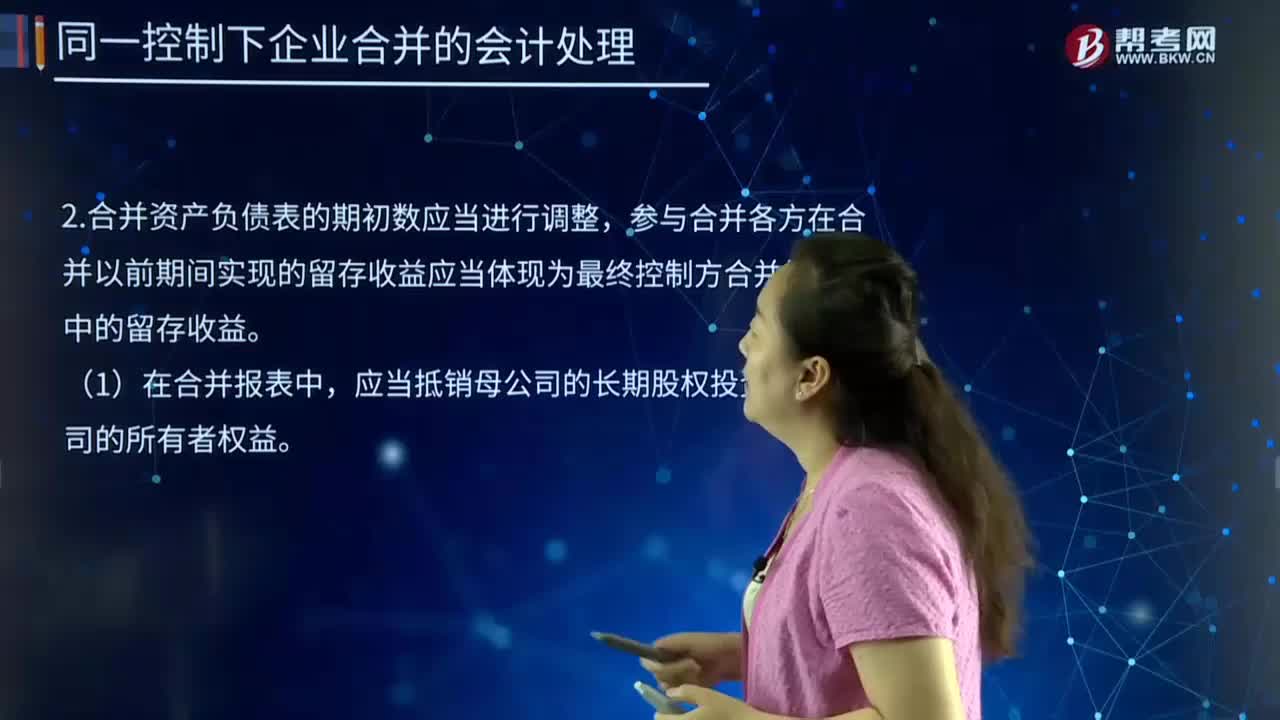

合并報(bào)表中的處理中的編制調(diào)整分錄的主要內(nèi)容是什么?

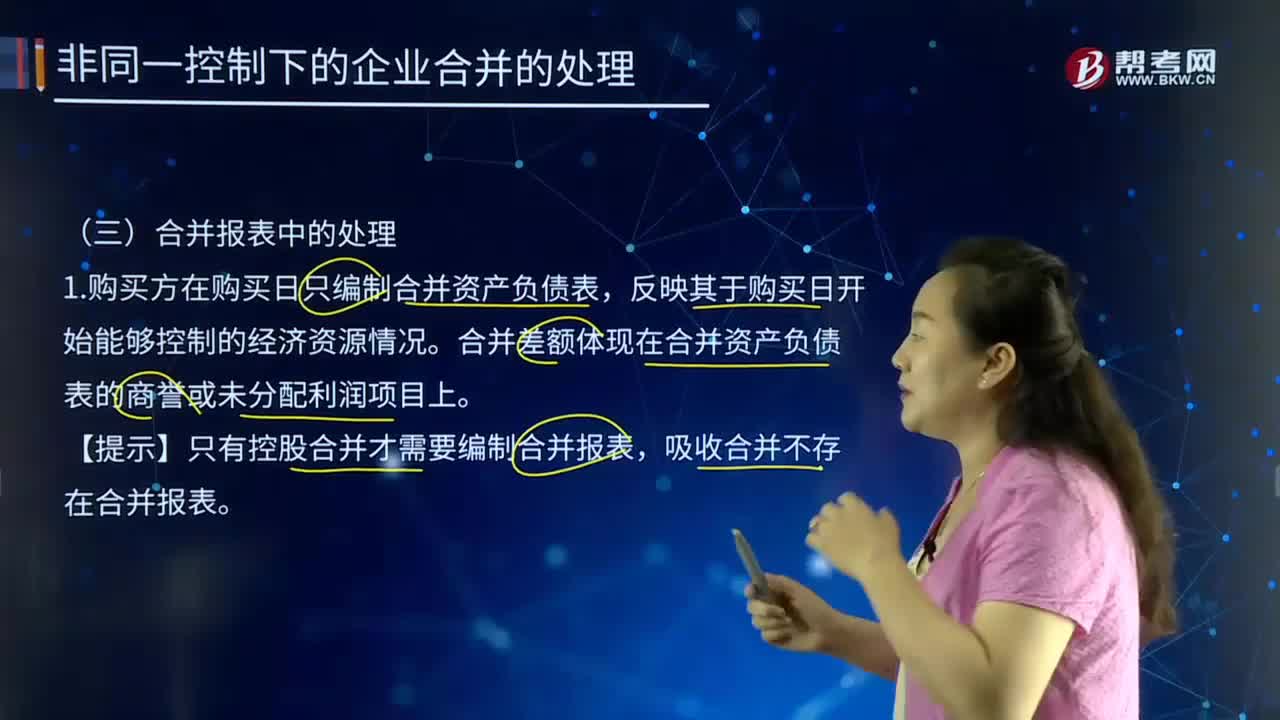

合并報(bào)表中的處理是怎樣處理的?

同一控制下企業(yè)合并的會(huì)計(jì)處理中吸收合并指的是什么?

同一控制下企業(yè)合并的會(huì)計(jì)處理中的控股合并是什么?

同一控制下企業(yè)合并的會(huì)計(jì)處理中個(gè)別報(bào)表是如何處理的?

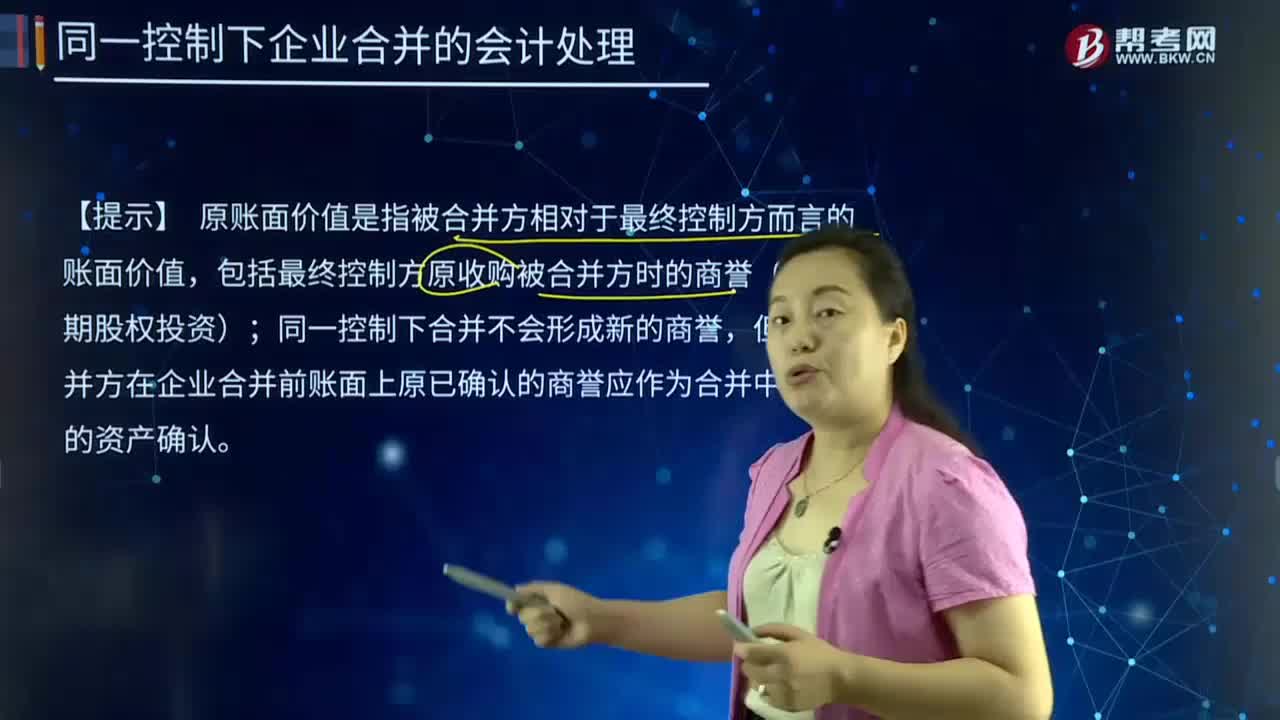

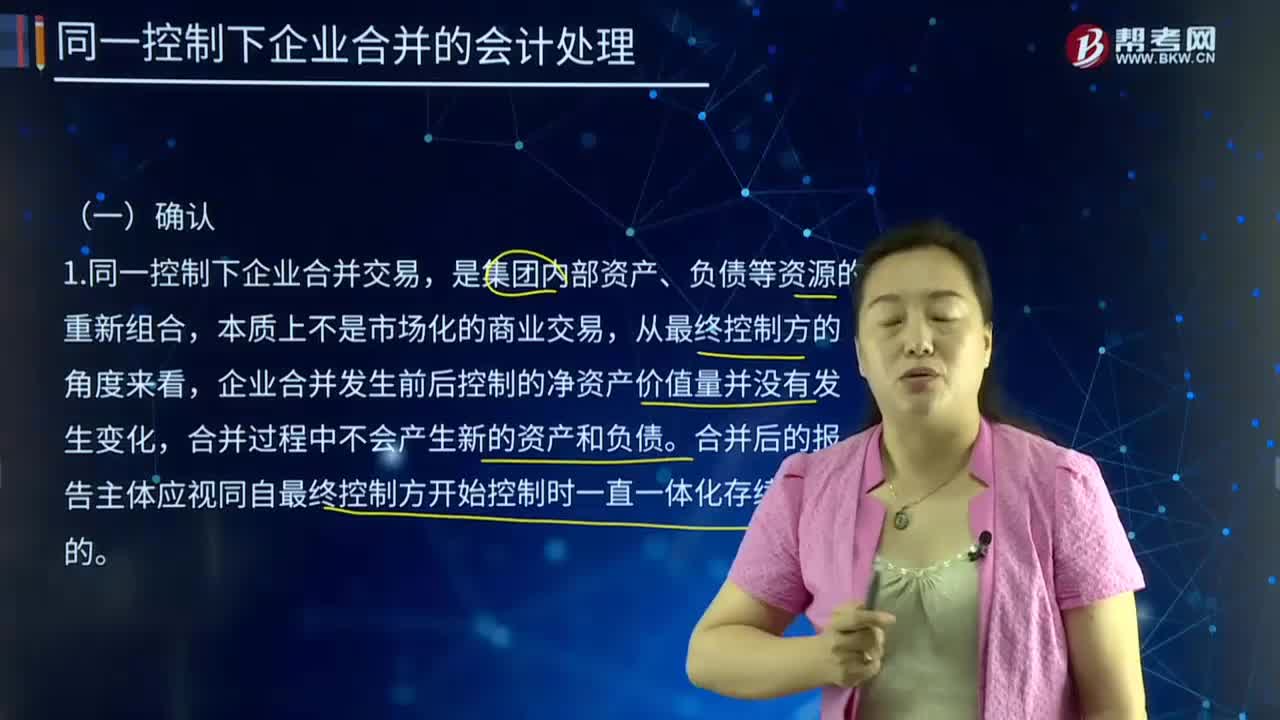

同一控制下企業(yè)合并的會(huì)計(jì)處理應(yīng)該如何確認(rèn)?

00:51

00:51