下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:25

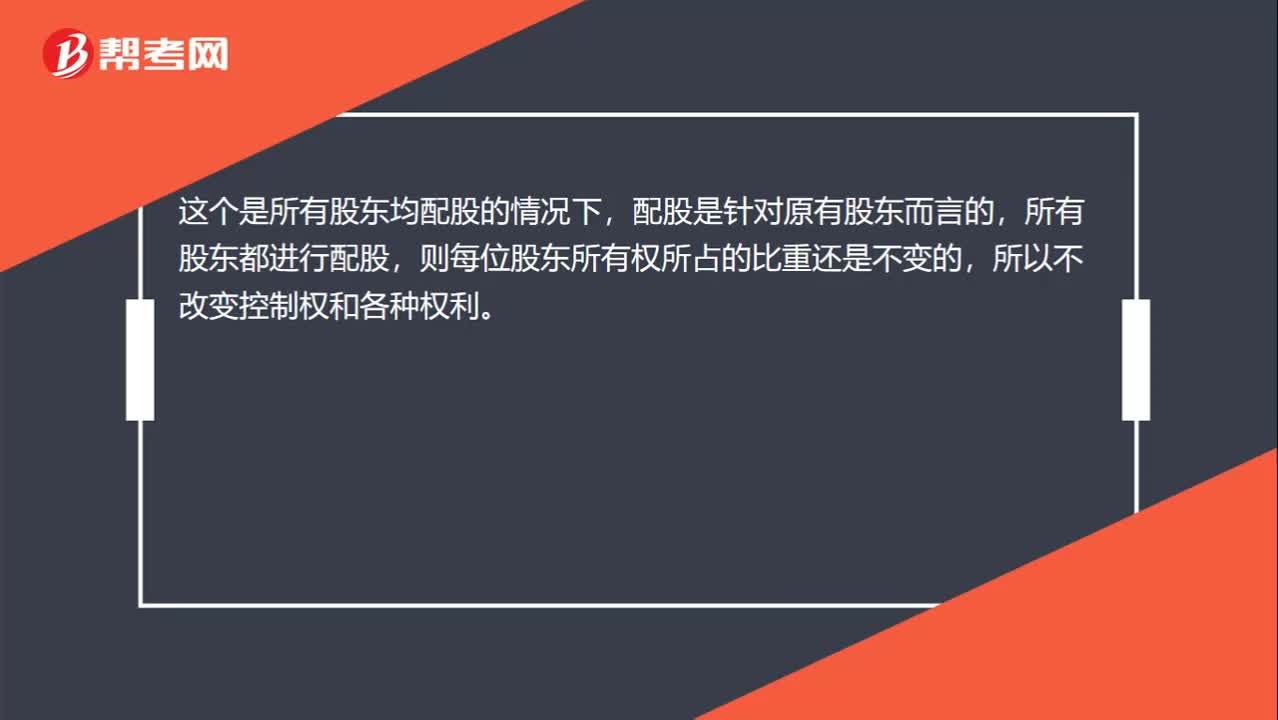

00:25怎么理解企業(yè)配股不改變老股東對公司的控制權不改變老股東的各種權利?:怎么理解企業(yè)配股不改變老股東對公司的控制權不改變老股東的各種權利?這個是所有股東均配股的情況下,配股是針對原有股東而言的,所有股東都進行配股,則每位股東所有權所占的比重還是不變的,所以不改變控制權和各種權利。

00:27

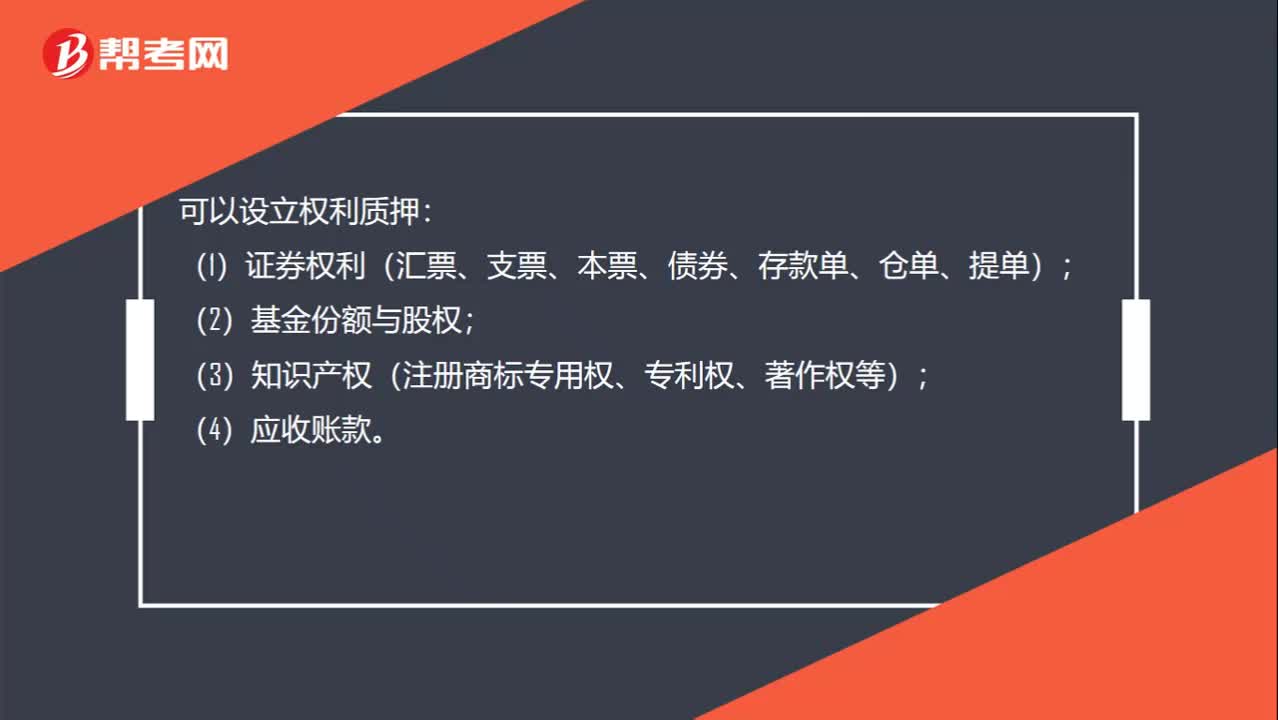

00:27可以設立權利質押的有哪些?:可以設立權利質押:(1)證券權利(匯票、支票、本票、債券、存款單、倉單、提單);(2)基金份額與股權;(3)知識產(chǎn)權(注冊商標專用權、專利權、著作權等);(4)應收賬款。

00:47

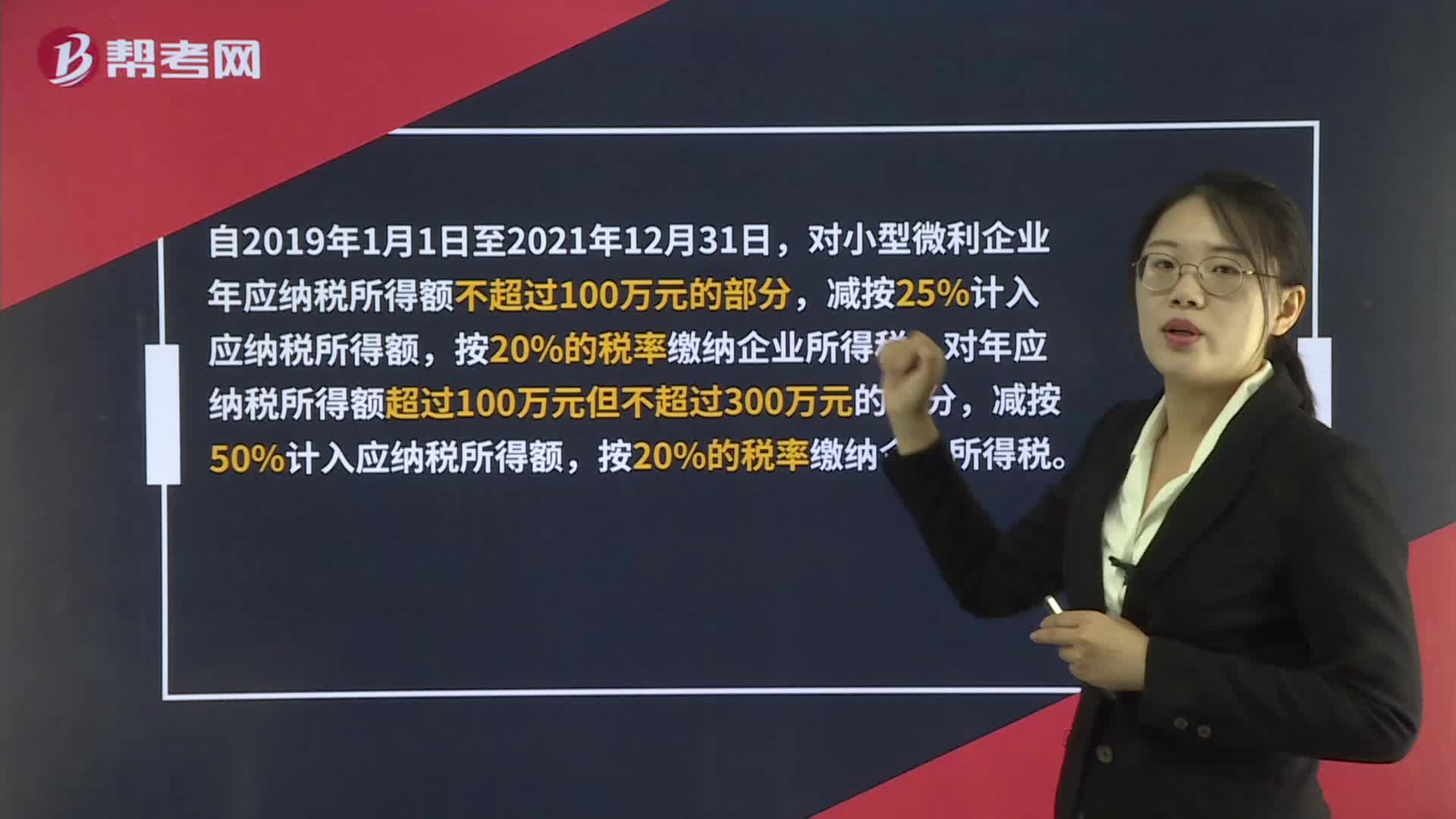

00:47小微企業(yè)能享受哪些稅收優(yōu)惠政策?:小微企業(yè)能享受哪些稅收優(yōu)惠政策?自2019年1月1日至2021年12月31日,對小型微利企業(yè)年應納稅所得額不超過100萬元的部分,減按25%計入應納稅所得額,按20%的稅率繳納企業(yè)所得稅;對年應納稅所得額超過100萬元但不超過300萬元的部分,減按50%計入應納稅所得額,按20%的稅率繳納企業(yè)所得稅。

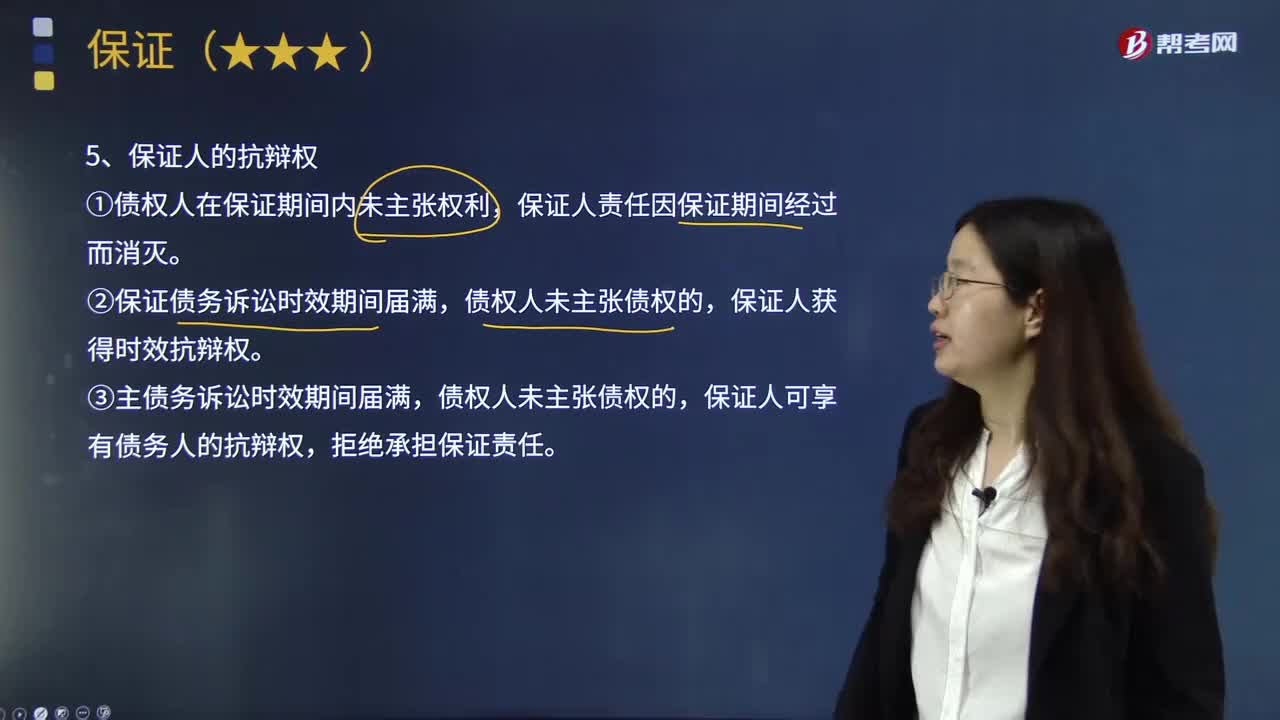

02:23

02:23保證人有哪些抗辯權?:①債權人在保證期間內(nèi)未主張權利,保證人獲得時效抗辯權。保證人可享有債務人的抗辯權,保證人專屬的抗辯權:該抗辯權僅為一般保證人所享有,是指一般保證人在債權人就債務人財產(chǎn)強制執(zhí)行無效果前。保證人以書面形式放棄前款規(guī)定的權利的,催告抗辯權是指債權人請求保證人履行債務時。債權人須先向債務人請求履行,否則保證人得拒絕履行保證債務,催告抗辯權僅適用于代為履行的保證責任,債權人請求保證人代為履行時

00:42

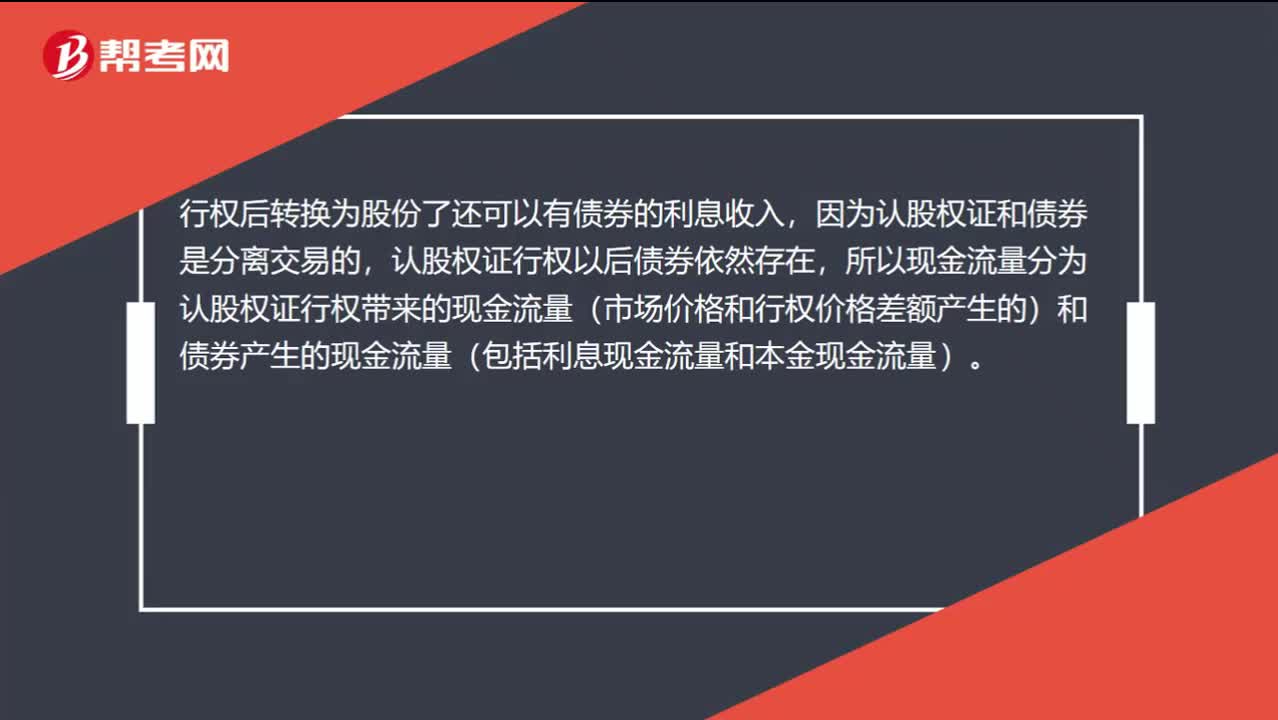

00:42認股權證行權后為什么還存在利息收入?:認股權證行權后為什么還存在利息收入?行權后轉換為股份了還可以有債券的利息收入,因為認股權證和債券是分離交易的,認股權證行權以后債券依然存在,所以現(xiàn)金流量分為認股權證行權帶來的現(xiàn)金流量(市場價格和行權價格差額產(chǎn)生的)和債券產(chǎn)生的現(xiàn)金流量(包括利息現(xiàn)金流量和本金現(xiàn)金流量)。

05:56

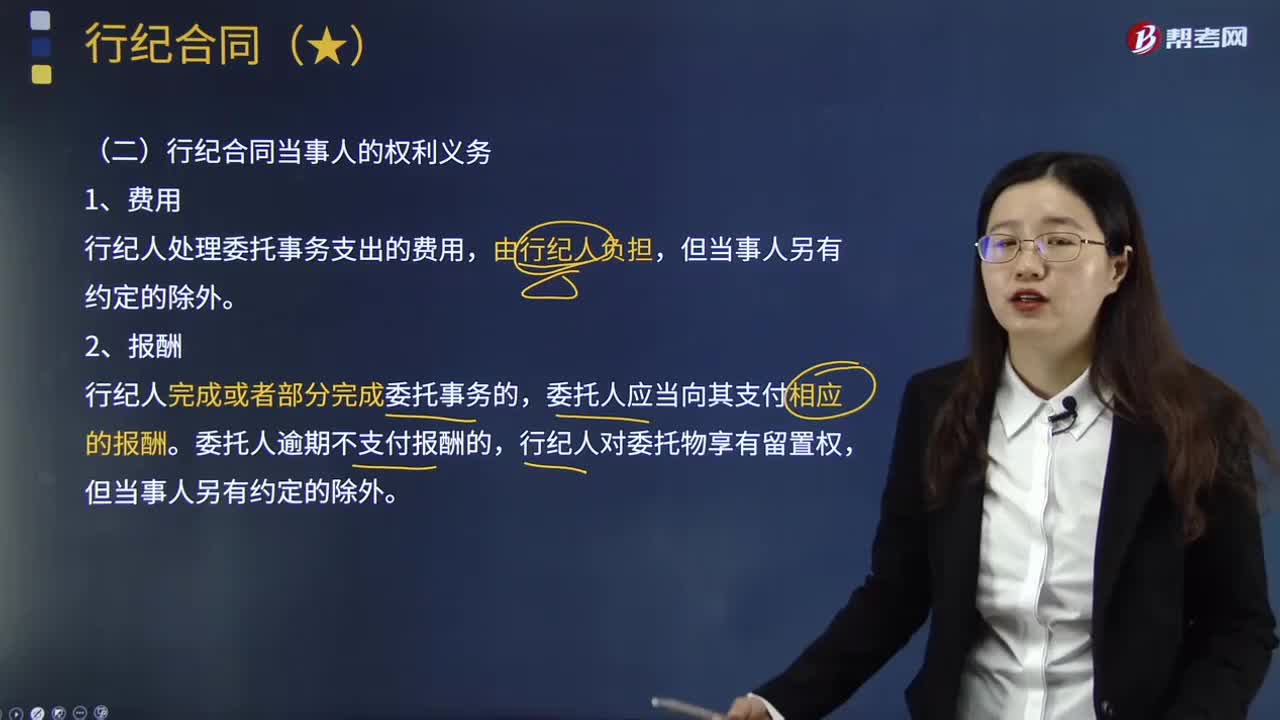

05:56行紀合同當事人有哪些權利義務?:行紀合同當事人有哪些權利義務?行紀合同是行紀人以自己的名義為委托人從事貿(mào)易活動,委托人支付報酬的合同。委托行紀人為自己從事貿(mào)易活動并支付報酬的一方為委托人。委托人應當向其支付相應的報酬,委托人逾期不支付報酬的。(1)行紀人在行紀中低于委托人指定的價格賣出或者高于委托人指定的價格買入的,應當經(jīng)委托人同意。(2)行紀人高于委托人指定的價格賣出或者低于委托人指定的價格買入的。

03:37

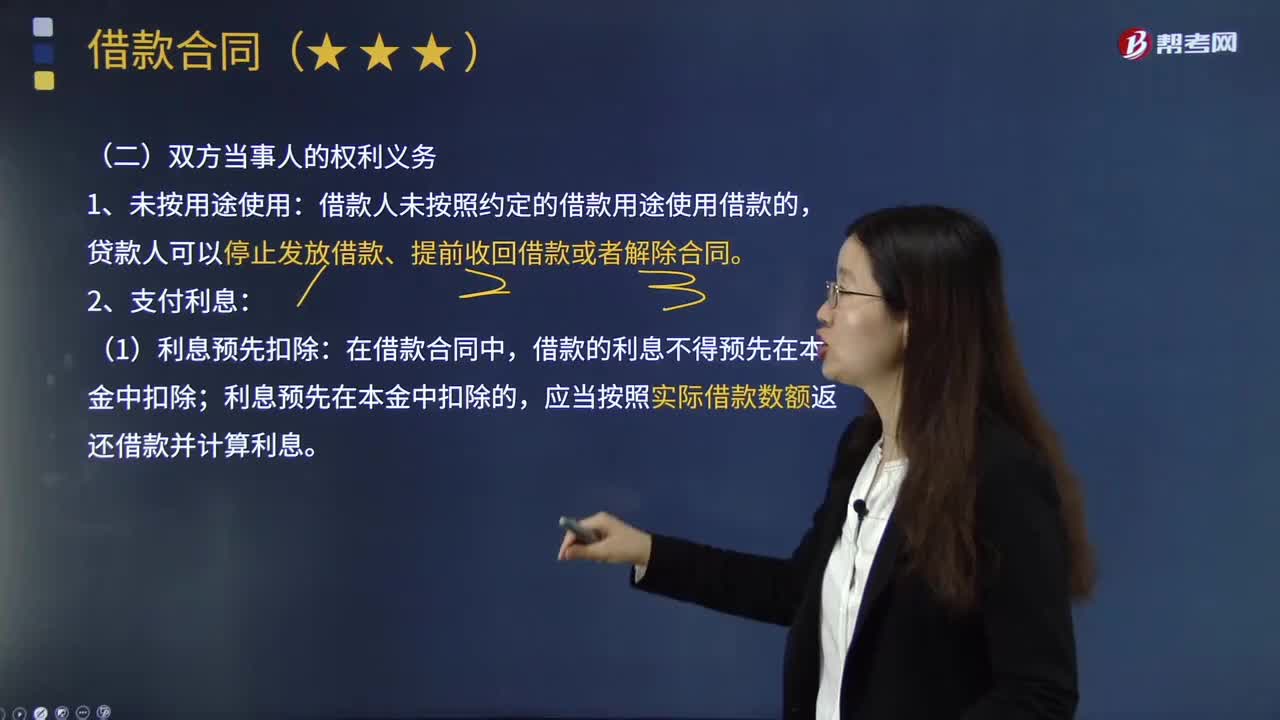

03:37借款合同雙方當事人有哪些權利義務?:是當事人約定一方將一定種類和數(shù)額的貨幣所有權移轉給他方,他方于一定期限內(nèi)返還同種類同數(shù)額貨幣的合同。借款人未按照約定的借款用途使用借款的,貸款人可以停止發(fā)放借款、提前收回借款或者解除合同。在借款合同中,借款的利息不得預先在本金中扣除;利息預先在本金中扣除的,應當按照實際借款數(shù)額返還借款并計算利息。對支付利息的期限沒有約定或約定不明確的,借款期限不滿1年的,借款期限1年以上的。

13:11

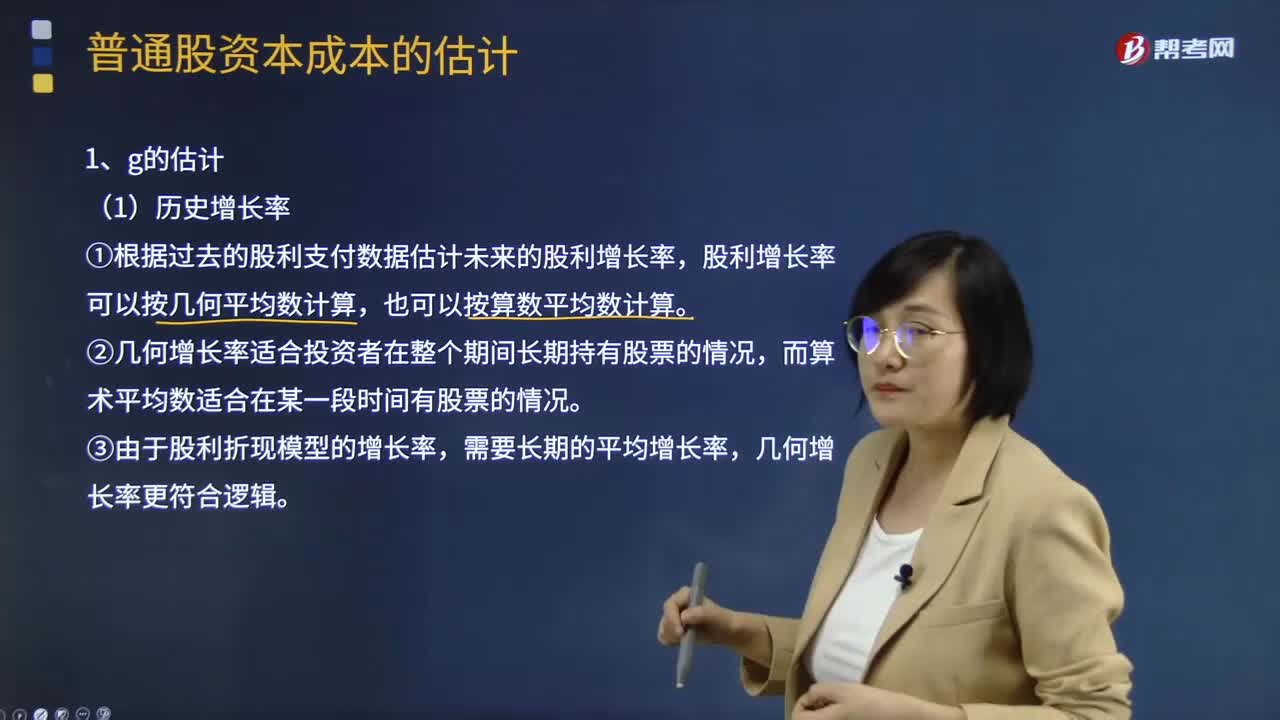

13:11普通股利年增長率g的估計方法有哪些?:股利增長率在短期內(nèi)有可能高于資本成本,普通股利年增長率g的估計方法:①根據(jù)過去的股利支付數(shù)據(jù)估計未來的股利增長率,股利增長率可以按幾何平均數(shù)計算。③由于股利折現(xiàn)模型的增長率,②股利增長率=可持續(xù)增長率=期初權益預期凈利率×預計利潤留存率,股利增長率=可持續(xù)增長率,【例題·計算分析題】某公司預計未來保持經(jīng)營效率、財務政策不變。計算股利的增長率,②證券分析師發(fā)布的各公司增長率預測值。

00:29

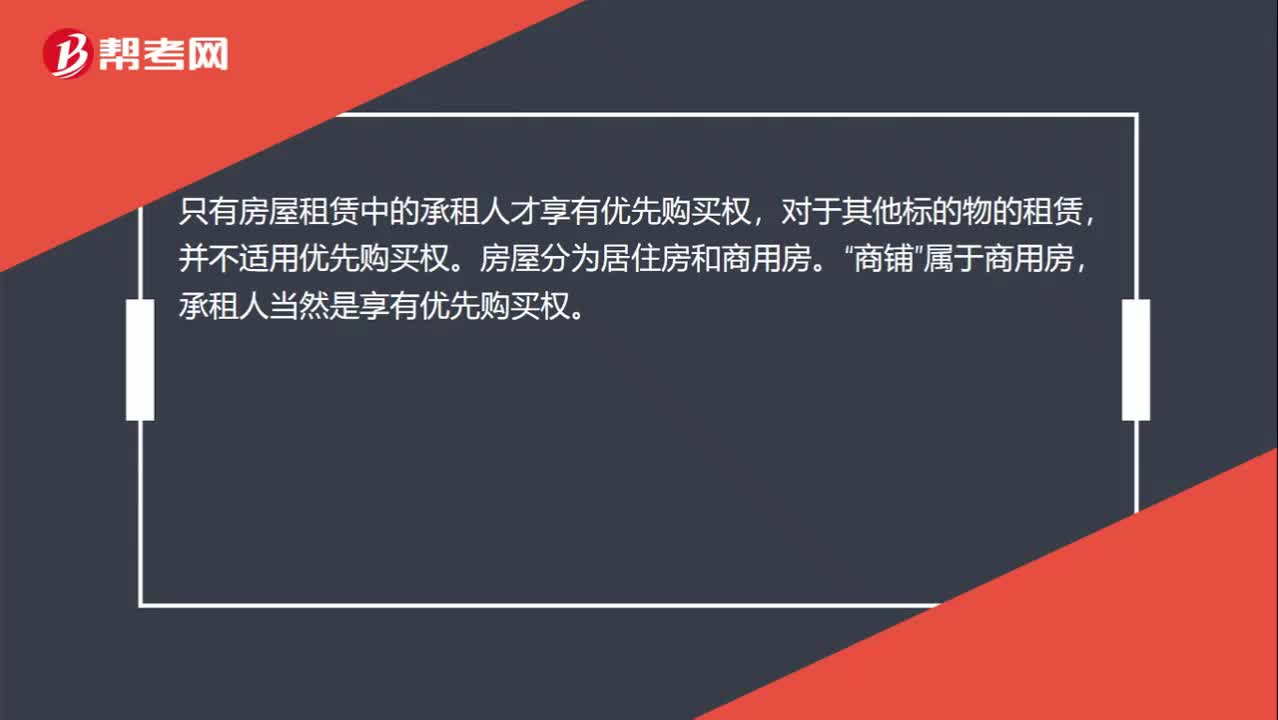

00:29是不是只有房屋租賃合同中的承租人享有優(yōu)先購買權?:是不是只有房屋租賃合同中的承租人享有優(yōu)先購買權?只有房屋租賃中的承租人才享有優(yōu)先購買權,對于其他標的物的租賃,并不適用優(yōu)先購買權。房屋分為居住房和商用房。商鋪“屬于商用房”承租人當然是享有優(yōu)先購買權。

00:43

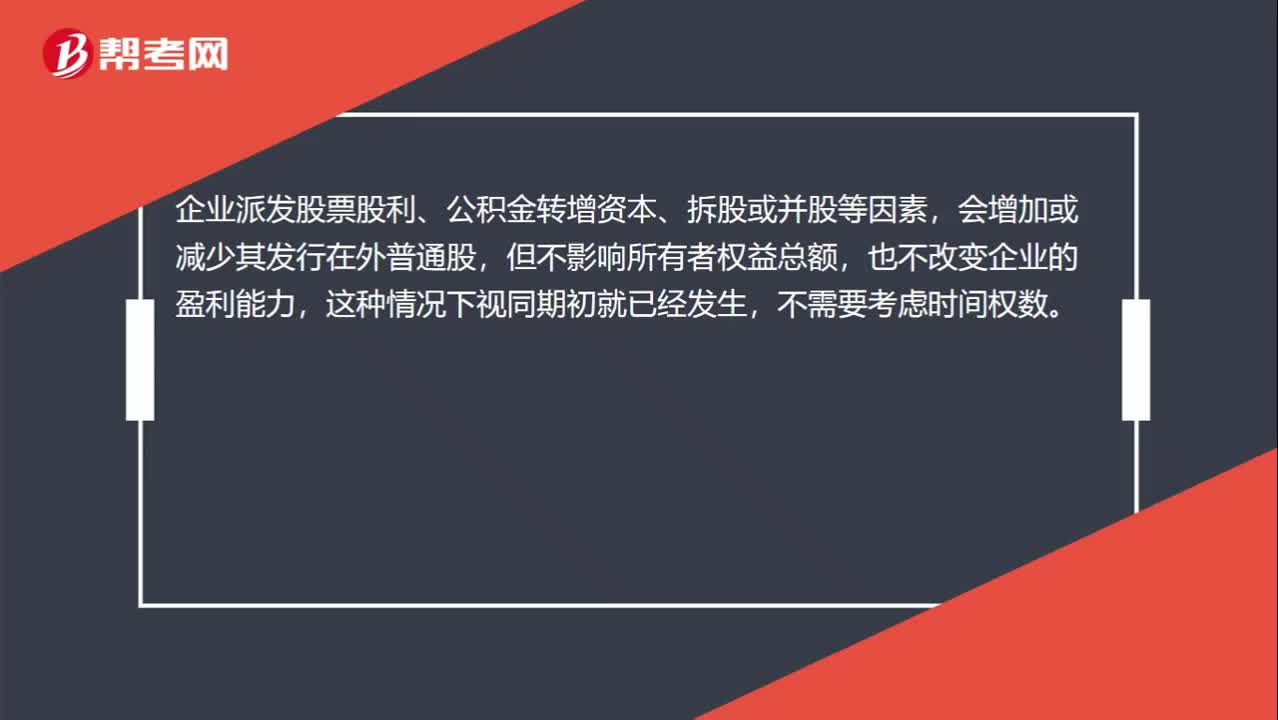

00:43除了股票股利之外,不需要乘時間權重的情況有哪些?:除了股票股利之外,不需要乘時間權重的情況有哪些?企業(yè)派發(fā)股票股利、公積金轉增資本、拆股或并股等因素,會增加或減少其發(fā)行在外普通股,但不影響所有者權益總額,也不改變企業(yè)的盈利能力,這種情況下視同期初就已經(jīng)發(fā)生,除此之外,例如新發(fā)股票、回購股票等事項,都是需要考慮時間權數(shù)的。

00:13

00:13稅務行政主體的權利有哪些?:稅務機關和納稅人的權利和義務。(一)稅務機關和稅務人員的權利。(二)稅務機關和稅務人員的義務,1、稅務機關應當廣泛宣傳稅收法律、行政法規(guī)。尊重和保護納稅人、扣繳義務人的權利,5、各級稅務機關應當建立、健全內(nèi)部制約和監(jiān)督管理制度。6、上級稅務機關應當對下級稅務機關的執(zhí)法活動依法進行監(jiān)督,7、各級稅務機關應當對其工作人員執(zhí)行法律、行政法規(guī)和廉潔自律準則的情況進行監(jiān)督檢查。

02:45

02:45權益凈利率的驅動因素有哪些?:=營業(yè)凈利率×總資產(chǎn)周轉率×權益乘數(shù),【提示】總資產(chǎn)凈利率是提高權益凈利率的基本動力。權益凈利率=營業(yè)凈利率x總資產(chǎn)周轉次數(shù)x權益乘數(shù);影響權益凈利率變動的不利因素是營業(yè)凈利率和總資產(chǎn)周轉次數(shù)的下降,利用連環(huán)替代法可以定量分析相關因素對權益凈利率變動的影響程度;(2)總資產(chǎn)周轉次數(shù)變動的影響。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日